インド歯科機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

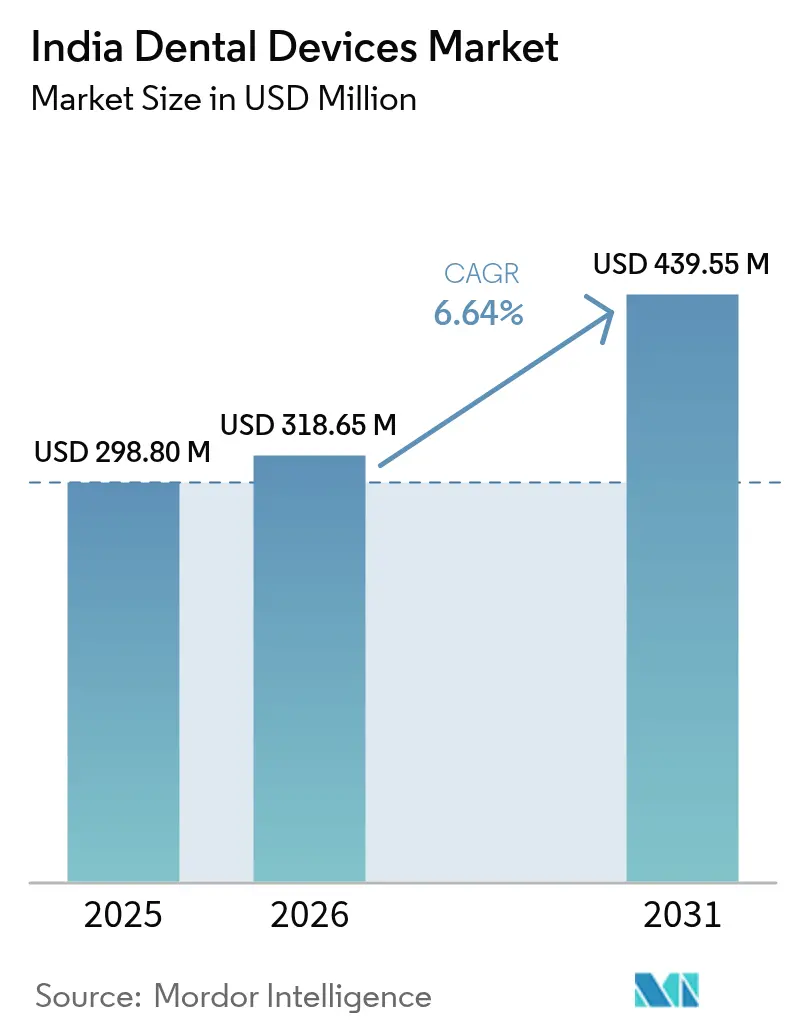

| 基準年の市場規模 (2025) | 298.80 百万米ドル |

| 市場規模 (2026) | 318.65 百万米ドル |

| 市場規模 (2031) | 439.55 百万米ドル |

| 成長率 (2026 - 2031) | 6.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド歯科機器市場分析

2026年のインド歯科機器市場規模はUSD 3億1,865万と推定され、2025年の値USD 2億9,880万から成長し、2031年にはUSD 4億3,955万に達する見込みで、2026年から2031年にかけてCAGR 6.64%で成長します。継続的な成長は、口腔衛生意識の高まり、可処分所得の増加、および大都市圏から準都市部クラスターに至るまでのケア提供インフラの整備を反映しています。インド歯科機器市場はまた、国内製造能力を促進し輸入依存度を低下させる政府の生産連動型インセンティブ(PLI)制度の恩恵も受けています。デジタルワークフロー—特にCAD/CAMミリング、口腔内スキャニング、3Dプリンティング—の急速な普及が精密機器およびプレミアム消耗品への需要を強化する一方、ソーシャルメディアの影響拡大が都市部ミレニアル世代の審美的処置を押し上げています。ゴアおよびカルナータカ州へのデンタルツーリズムの流入が高付加価値処置の件数を増加させていますが、不均一なGST分類と認定歯科技工士の不足が、インド歯科機器市場の最適な成長軌道を依然として阻害しています。

主要レポートのポイント

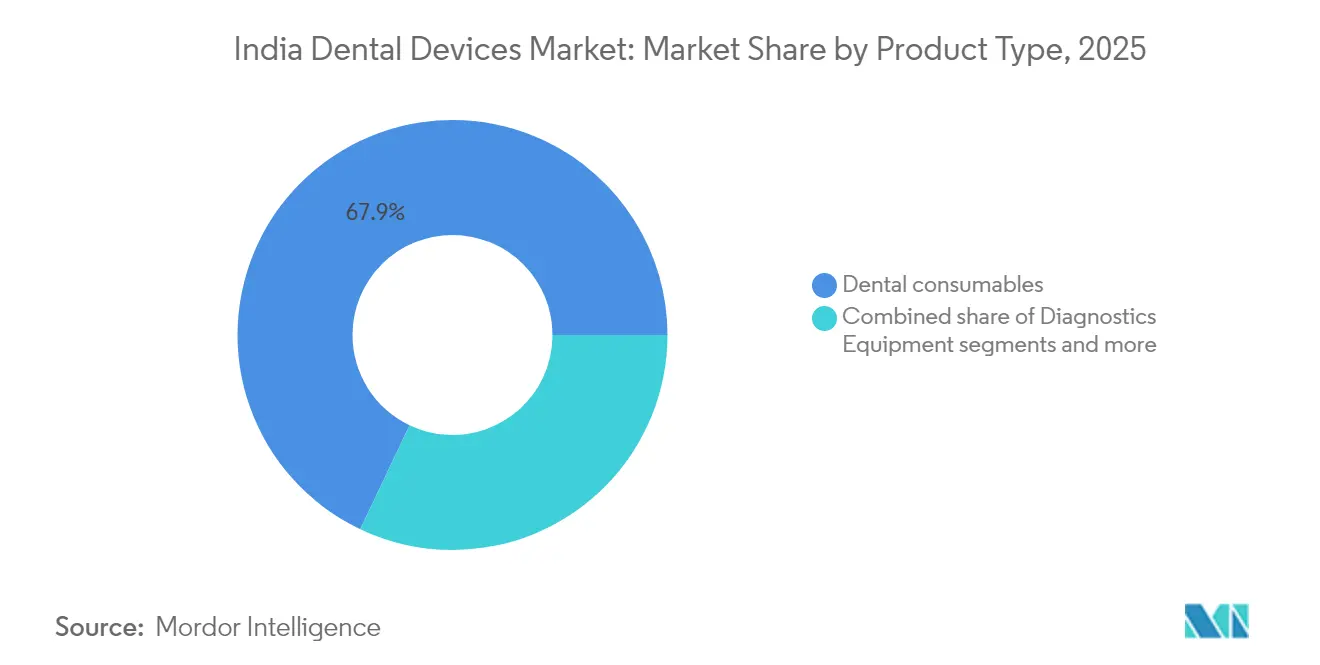

- 製品別では、歯科消耗品が2025年のインド歯科機器市場において67.94%の収益シェアを占めてトップとなり、歯科機器は2031年までにCAGR 12.67%で成長し、インド歯科機器市場の全製品カテゴリーの中で最も速い成長が見込まれます。

- 治療別では、補綴治療が2025年のインド歯科機器市場シェアの33.12%を占め、矯正治療は2031年までにCAGR 13.44%で成長する見込みです。

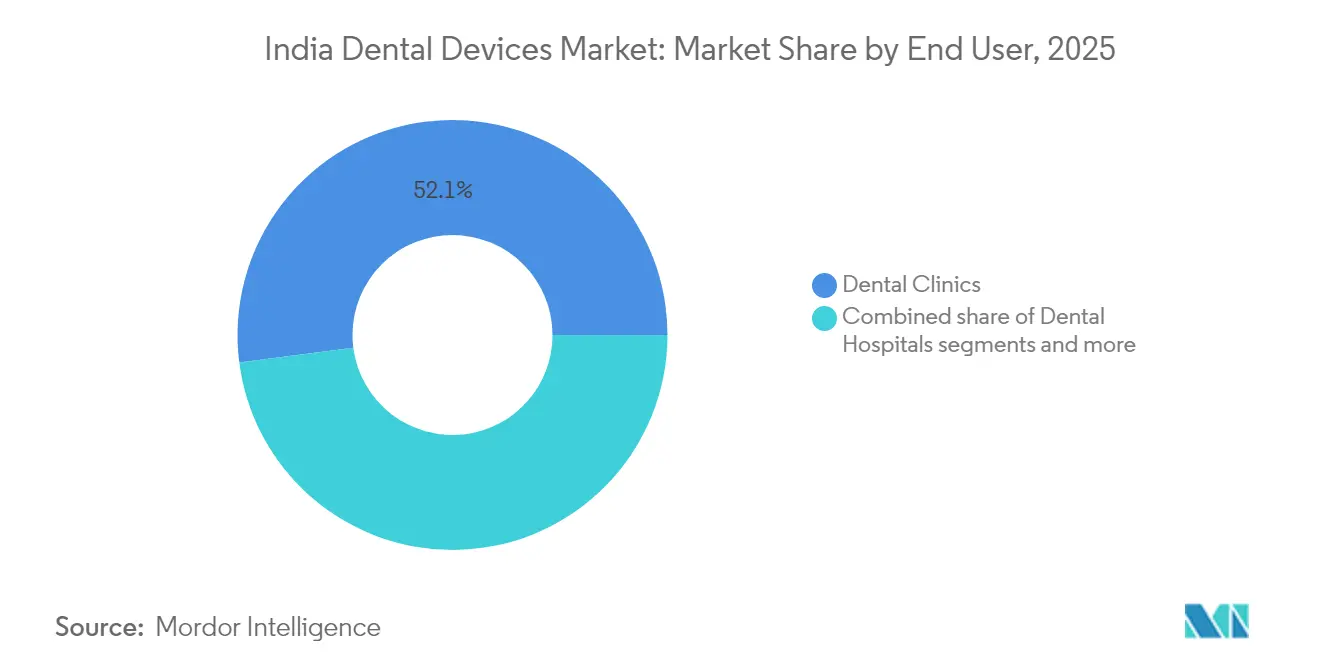

- エンドユーザー別では、歯科クリニックが2025年のインド歯科機器市場規模の52.05%を占め、2026年から2031年にかけてCAGR 13.18%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド歯科機器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府主導の国家口腔保健プログラムによる予防的受診の増加 | +3.0% | 国内全域、特に医療サービスが不十分な地域を重点対象 | 中期(2~4年) |

| ソーシャルメディアに後押しされた都市部ミレニアル世代の審美歯科ブーム | +2.6% | 主要大都市圏、第1層・第2層都市 | 短期(2年以内) |

| アーユシュマン・バーラトおよび民間歯科保険による医療費負担能力の拡大 | +2.0% | 国内全域、初期影響は都市部中心 | 中期(2~4年) |

| ゴアおよびカルナータカ州のデンタルツーリズム集積地が高付加価値処置を牽引 | +1.6% | ゴア、カルナータカ、ケーララ、デリーNCRに集中 | 中期(2~4年) |

| PLI制度が歯科機器の国内製造を促進 | +1.4% | 国内全域、製造拠点はグジャラート、タミル・ナードゥ、カルナータカ | 長期(4年以上) |

| クリニックによるチェアサイドCAD/CAMおよび口腔内スキャナーの急速な普及 | +1.3% | 都市部および第1層都市、第2層都市へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導の国家口腔保健プログラムによる予防的受診の増加

国家口腔保健プログラムは、アーユシュマン・バーラトの下で3億2,800万件の口腔がん検診を実施し、全国17万5,338か所のアーユシュマン・アーロギャ・マンディルにおける定期的な予防検診を強化しています。この規模拡大は、農村部の展開ニーズに対応しつつ公共調達においてもコスト効率を維持できる携帯型診断機器への持続的な需要を育んでいます。アーユシュマン・バーラト・デジタル・ミッション内の標準化された電子健康記録プロトコルは、デジタルイメージングおよびチェアサイド記録システムの普及をさらに促進し、統合機器プラットフォームのメーカーが複数年にわたる調達契約を確保する助けとなっています。遠隔地区ではインフラ格差が残存しているものの、州ごとの展開の勢いが小規模な診療所にも波及することが期待されており、中期的にインド歯科機器市場を拡大させると見込まれています。

ソーシャルメディアに後押しされた都市部ミレニアル世代の審美歯科ブーム

都市部のミレニアル世代は歯科ケアをパーソナルブランディングの一要素として捉えるようになっており、クリアアライナー療法やデジタルスマイルデザインワークフローなどの選択的処置が加速しています。最近の横断的研究では、歯科学生の間でアライナーに対する認知度(41.22)および認識スコア(42.18)が医学・医療補助系の同期と比較して有意に高いことが報告されており、将来の施術者が審美的ソリューションを推進する準備が整っていることを示しています。メーカーにとって、このトレンドは高透明度セラミックブラケット、カスタマイズされたアライナーワークフロー、および当日ベニヤを可能にするチェアサイドミリングユニットの活発な販売に直結しています。しかし、ソーシャルメディア広告の激化により、クリニックは外見志向の期待に一貫して応えるプレッシャーにさらされており、インド歯科機器市場において顧客を維持するためには、高度なイメージングと精密な修復材料による品質差別化が不可欠となっています。

アーユシュマン・バーラトおよび民間歯科保険による医療費負担能力の拡大

アーユシュマン・バーラトは8,390万件の入院を承認し、外来歯科給付を段階的に統合するための入口となっています。民間保険会社は限定的なOPDライダーを試験的に導入していますが、現在の普及率は依然として低く、多くの場合は緊急口腔外科入院のみをカバーしています。大手コーポレートチェーンは、バンドル型サブスクリプションプランや無利子支払いオプションを提供することで対応しており、100クリニックのネットワークを持つSabka Dentistはすでにこのような柔軟なモデルの下で1,000万件の患者訪問を達成しています。価格帯別に製品ラインを展開するデバイスサプライヤーは、進化する償還基準に合わせやすく、インド歯科機器市場の所得層を超えたアドレス可能なベースを拡大するうえで有利な立場にあります。

ゴアおよびカルナータカ州のデンタルツーリズム集積地が高付加価値処置を牽引

ゴアおよびカルナータカ州は、欧米諸国と比較して80〜90%低い費用で修復・インプラント治療を提供しており、質の高いケアを低コストで求める海外患者を惹きつけています。これらの州は、充実したホスピタリティインフラとNABH認定クリニックを組み合わせ、全顎リハビリテーションパッケージを求める国際的な顧客を誘致しています。この流入は、国際認定基準を満たすプレミアムインプラントシステム、高強度ジルコニアブロック、および高度なCBCTイメージングユニットへの需要を触媒しています。テレリハビリテーションによるフォローアップは再診の必要性を低減し、治療件数をさらに増加させ、インド歯科機器市場の輸出収益ポテンシャルを高めています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 正式に訓練された歯科技工士の不足 | -1.8% | 国内全域、第2層・第3層都市および農村部でより深刻 | 長期(4年以上) |

| 輸入依存度の高さによるINR/米ドル為替変動へのエクスポージャー | -1.7% | 国内全域、プレミアムセグメントプロバイダーへの影響が大きい | 中期(2~4年) |

| 設備投資の普及を制限する分散した一椅子クリニック基盤 | -1.5% | 国内全域、特に第2層・第3層都市および農村部 | 中期(2~4年) |

| コンプライアンスコストを引き上げる不均一なGST分類 | -1.3% | 国内全域、中小企業への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンプライアンスコストを引き上げる不均一なGST分類

GST税率の多様性と逆転関税構造は、複数の製品コードにまたがることが多い中小規模メーカーのサプライチェーン計画を複雑にしています。最近の常任委員会報告書は、逆転関税が国内製ハンドピースや印象材の運転資本ニーズを膨らませ、競争力を損なわせていることを指摘しています。流通業者にとっては、不均一な仕入税額控除が在庫回転を遅らせ、チャネルマージンを引き上げ、最終的には機器価格の上昇につながっています。歯科業界団体は税率の合理化を引き続きロビー活動していますが、統一化が実現するまでは、コンプライアンスの間接費がインド歯科機器市場全体の収益性を抑制すると予想されます。

正式に訓練された歯科技工士の不足

インドは推定9,000人の需要に対して年間約2,700人の歯科技工士しか輩出しておらず、精密補綴物および矯正装置製作における能力のボトルネックを強化しています。CAD/CAM、3Dプリンティング、デジタルデザインにおけるカリキュラムの不足は、高度なミリングセンターの活用を人材プールが集中する都市部ハブに限定しています。機器メーカーはチェアサイドアシスタントコースや技工士見習いプログラムのスポンサーを始めていますが、インド歯科機器市場の次の拡大フロンティアである第2層都市へのデジタルワークフローの完全普及には、全国規模のスキルアップ計画が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デジタル技術がワークフローを再構築

歯科消耗品は2025年に67.94%の収益シェアを維持し、定期的・専門的症例における反復使用パターンに支えられています。しかし機器は、インド歯科機器市場において最も速いペースで2031年までにCAGR 12.67%で成長すると予測されています。この変化は、PLI制度の下での国内部品調達が始まって以来、チェアサイドCAD/CAMミルの国内組立コストが約25%低下したことによる広範な普及から生じています。デジタルスキャナーのインド歯科機器市場規模は2025年にUSD 1億2,000万に達し、クリニックが印象不要のワークフローを追求するにつれ、2031年にはUSD 2億5,000万を超えると予測されています。バイオアクティブ修復材料やナノヒドロキシアパタイト強化コンポジットなどの革新的な消耗品は、単価が競争力を維持しながらも価値成長を支えています。

治療機器における並行した進歩には、軟組織管理を迅速化する電気外科ユニットや超音波洗浄システムが含まれますが、普及は大都市圏の複数椅子を持つ診療所に限られています。診断機器、特にパノラマおよびCBCTシステムは、政府の検診イニシアチブとデンタルツーリズムの要件が放射線診断の精度を重視するにつれ、二桁台の普及率を記録しています。国内メーカーは生産量を拡大することで対応しており、Dantech Digital Dental Solutionsは2025年に1日あたりの補綴製造能力を200ユニットから1,000ユニットに引き上げ、インド国内の生産エコシステムの成熟を示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

治療別:審美意識が矯正歯科の成長を牽引

補綴治療は2025年のインド歯科機器市場規模の33.12%を占め、高齢コホートにおける高い無歯症率を反映しています。しかし矯正治療は、アライナーの普及とピアツーピアのソーシャル承認に後押しされ、2031年までにCAGR 13.44%で成長する見込みです。アライナー対応矯正治療のインド歯科機器市場シェアは2025年の矯正治療総支出の14.35%を占め、製品コストの低下と資金調達オプションの拡大に伴い、2031年には23.6%を超えると予測されています。複雑な不正咬合におけるアライナーの有効性についていまだ議論する臨床医もいますが、限定的な固定装置とアライナーフィニッシングを組み合わせたハイブリッドプロトコルが症例適用範囲を広げています。

歯内療法は、ロータリーニッケルチタンファイルと加温垂直加圧充填ユニットを使用した一回法根管治療に支えられ、安定した中程度の成長セグメントであり続けています。歯周治療は、口腔と全身の関連性に対する意識の高まりにより、徐々に注目を集めています。2024年に発表された調査では、大都市圏の検診キャンプで評価された成人の45%以上が何らかの歯周病を有していることが示されました。抗菌洗浄リザーバーを内蔵した超音波スケーラーを提供するデバイスメーカーは、インド歯科機器市場においてメンテナンス療法の水準向上を目指す歯周専門医から容易に受け入れられています。

エンドユーザー別:コーポレートチェーンがクリニックセグメントを変革

歯科クリニックは2025年のインド歯科機器市場シェアの52.05%を占めてトップとなり、2031年までにCAGR 13.18%を記録すると予測されています。Clove Dentalなどのコーポレートチェーンは2026年までにムンバイで100拠点、アーメダバードで30拠点への拡大を計画しており、調達プロトコルの標準化を加速しています。集中調達に支えられたクラスターベースの拡大は、サプライヤーに大口顧客への効率的なアクセスを提供しますが、競争入札がマージンを圧縮しています。クリニックチェーンに帰属するインド歯科機器市場規模は2025年にUSD 1億6,000万と推定され、現在の成長勢いが続けば10年末までにUSD 2億9,000万を超える可能性があります。

歯科病院は収益シェアが小さいものの、特に高度なイメージングおよび外科スイートにおいて、1椅子あたりの機器集約度が高くなっています。学術機関は、2025年の研究・イノベーション・カタリストコースなどのカリキュラム改革を通じて、学部生にデジタル歯科の能力を組み込み、口腔内スキャニングおよびオフィス内プリンティングソリューションのアーリーアダプター文化を育んでいます。大学との共同トレーニングプログラムに投資するベンダーは、インド歯科機器市場においてブランド認知度と将来の販売パイプラインを強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

デリーNCR、ムンバイ、ベンガルール、チェンナイ、ハイデラバードなどの大都市圏クラスターは、高い可処分所得と専門医の高密度集積に支えられ、プレミアム機器需要の大部分を占めています。Clove Dentalのフットプリントは2024年にアーメダバードで6クリニックから19クリニックに拡大し、組織化されたプレイヤーが第1層都市に浸透するペースを示しています。南部の州、特にカルナータカとケーララは、有利な州政策と質の高い技術系教育機関への近接性に支えられ、イノベーションハブおよびデンタルツーリズムの磁石として発展しています。ゴアの経済多様化政策は、歯科処置を含む医療観光を戦略的成長の柱として明示的に位置づけています。

マハーラーシュトラやグジャラートなどの西部の州は、可処分所得と民間保険の普及を促進する産業クラスターの恩恵を受け、都市部および準都市部地域での機器販売を押し上げています。一方、農村地帯は、2023年12月までにアーユシュマン・バーラトの下で16万3,000か所の健康・ウェルネスセンターが開設されたにもかかわらず、インフラ不足に悩まされています。州政府が資金提供するテレ歯科のパイロットプログラムは専門医不足を緩和しており、遠隔診断とチェアサイドガイダンスを可能にし、その結果として携帯型ラジオビジオグラフィーユニットおよびクラウド対応診療管理ソフトウェアの調達を促進しています。

競合環境

インド歯科機器市場は中程度に分散しています。グローバル大手—Dentsply Sirona、3M IndiaおよびEnvista—は、幅広いポートフォリオと確立されたディーラーネットワークを活かし、プレミアムインプラント、イメージング、修復セグメントを支配しています。国内の競合企業はコスト効率を活用しており、Laxmi DentalのIPOは2025年1月に能力拡大と債務削減のためにINR 698コアの調達を目指し、インド製統合サプライチェーンへの投資家の信頼を示しました。デジタル普及はますます決定的な差別化要因となっており、2万2,000のSKUを擁するeコマースプラットフォームのDentalkartは、物流のアップグレードとメーカーリーチの拡大のために2024年12月にINR 85コアを確保しました。

戦略的提携が増加しています。Geistlichの2025年4月のブラジルおよびフランスでの買収は、インドを含む新興市場向けのバイオマテリアルポートフォリオ拡大への取り組みを反映しています。多国籍企業はラストマイルリーチのために地元流通業者と提携することが多く、国内企業は製品ラインのアップグレードのために技術ノウハウ契約を締結しています。2024年3月、PLI制度は消耗品および小型機器の後方統合を支える13の機器工場を開設し、供給コストのダイナミクスを再形成しています。消耗品では価格感度により競争が最も激しく、インプラントや歯内療法ファイルでは臨床結果が施術者の選択に直接影響するためブランドロイヤルティが強く、Clove Dentalはムンバイで100クリニック、アーメダバードで30クリニックへの拡大を加速しています。

インド歯科機器業界リーダー

3M

Dentsply Sirona

GE Healthcare

Philips Healthcare

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Clove Dentalが2026年までにムンバイで100クリニック、アーメダバードで30クリニックへの西インド拡大を加速

- 2025年1月:Laxmi Dentalが製造能力拡大と債務削減を目的としたINR 698コア(USD 8,410万)のIPOを実施

インド歯科機器市場レポートの調査範囲

本レポートの調査範囲によると、歯科器具とは歯科専門家が歯科治療を提供するために使用するツールです。これには、歯および周囲の口腔構造を検査、操作、治療、修復、および除去するためのツールが含まれます。標準的な器具は、歯の検査、修復、抜歯、および組織の操作に使用されます。対象となる機器および消耗品は、病院およびクリニックでの使用に限定されています。

インド歯科機器市場は、製品、治療、およびエンドユーザー別に区分されています。製品別では、市場は一般・診断機器、放射線機器、歯科チェアおよび機器、その他の一般・診断機器に区分されています。一般・診断機器はさらに歯科用レーザー、歯科消耗品、その他の歯科機器に区分されています。歯科用レーザーは軟組織レーザーと硬組織レーザーに区分されています。歯科消耗品はさらに歯科バイオマテリアル、歯科インプラント、クラウンおよびブリッジ、その他の歯科消耗品にサブセグメント化されています。治療別では、市場は矯正歯科、歯内療法、歯周治療、補綴治療に区分されています。エンドユーザー別では、市場は歯科病院・クリニック、学術・研究機関、その他のエンドユーザーに区分されています。本レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としています。

本レポートは、上記セグメントの金額(USDミリオン)を提供しています。

| 一般・診断機器 | 歯科用レーザー | 軟組織歯科用レーザー |

| 硬組織歯科用レーザー | ||

| 放射線機器 | ||

| 歯科チェアおよび機器 | ||

| その他の一般・診断機器 | ||

| 歯科消耗品 | 歯科バイオマテリアル | |

| 歯科インプラント | ||

| クラウンおよびブリッジ | ||

| その他の歯科消耗品 | ||

| その他の歯科機器 |

| 矯正歯科 |

| 歯内療法 |

| 歯周治療 |

| 補綴治療 |

| 歯科病院・クリニック |

| 学術・研究機関 |

| その他のエンドユーザー |

| 製品別 | 一般・診断機器 | 歯科用レーザー | 軟組織歯科用レーザー |

| 硬組織歯科用レーザー | |||

| 放射線機器 | |||

| 歯科チェアおよび機器 | |||

| その他の一般・診断機器 | |||

| 歯科消耗品 | 歯科バイオマテリアル | ||

| 歯科インプラント | |||

| クラウンおよびブリッジ | |||

| その他の歯科消耗品 | |||

| その他の歯科機器 | |||

| 治療別 | 矯正歯科 | ||

| 歯内療法 | |||

| 歯周治療 | |||

| 補綴治療 | |||

| エンドユーザー別 | 歯科病院・クリニック | ||

| 学術・研究機関 | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

インド歯科機器市場の現在の規模はどのくらいですか?

インド歯科機器市場規模は2026年にUSD 3億1,865万です。

インド歯科機器市場は2031年までにどのくらいの速さで成長しますか?

市場は2031年までにUSD 4億3,955万に達し、CAGR 6.64%を反映すると予測されています。

最も急速に拡大している製品セグメントはどれですか? デジタル技術に後押しされた歯科機器は、2026年から2031年にかけてCAGR 12.67%で成長すると予測されています。

最も急速に拡大している製品セグメントはどれですか? デジタル技術に後押しされた歯科機器は、2026年から2031年にかけてCAGR 12.67%で成長すると予測されています。

インドで矯正歯科機器が注目を集めている理由は何ですか?

都市部ミレニアル世代の審美意識の高まりとクリアアライナー療法の利便性が、矯正治療においてCAGR 13.44%を牽引すると予測されています。

最終更新日: