テレメトリックデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 252.73 十億米ドル |

| 市場規模 (2031) | 529.18 十億米ドル |

| 成長率 (2026 - 2031) | 15.92% CAGR |

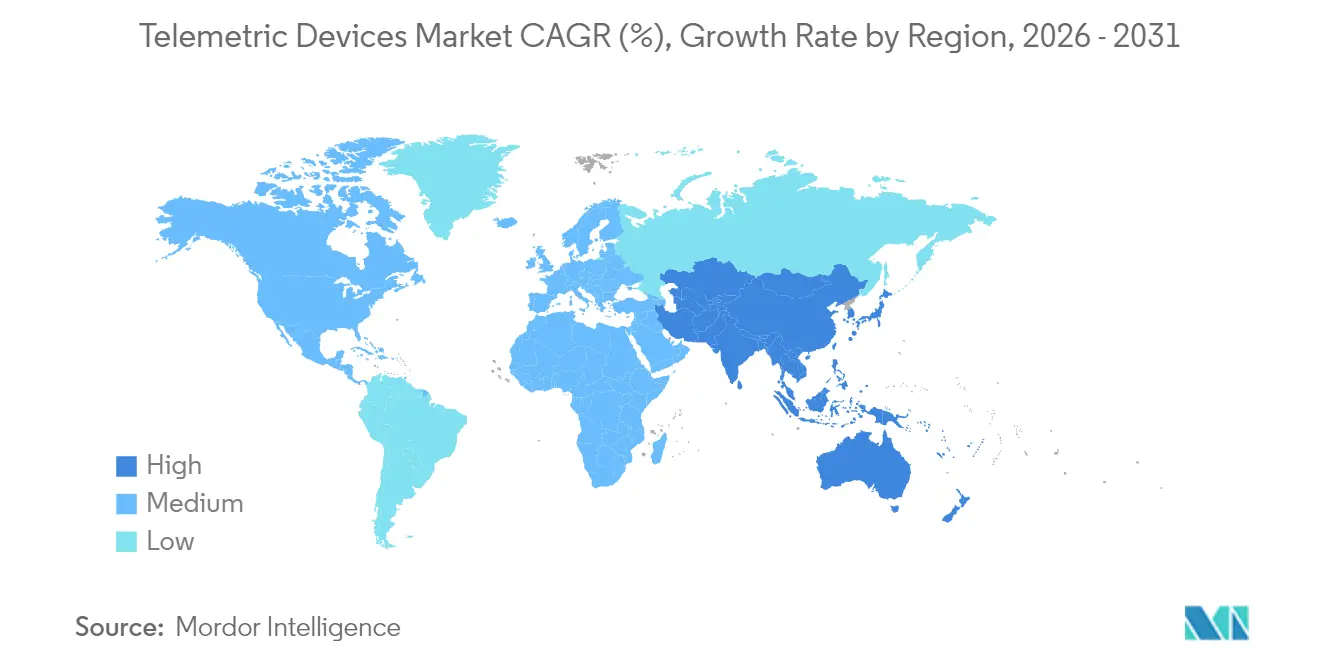

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレメトリックデバイス市場分析

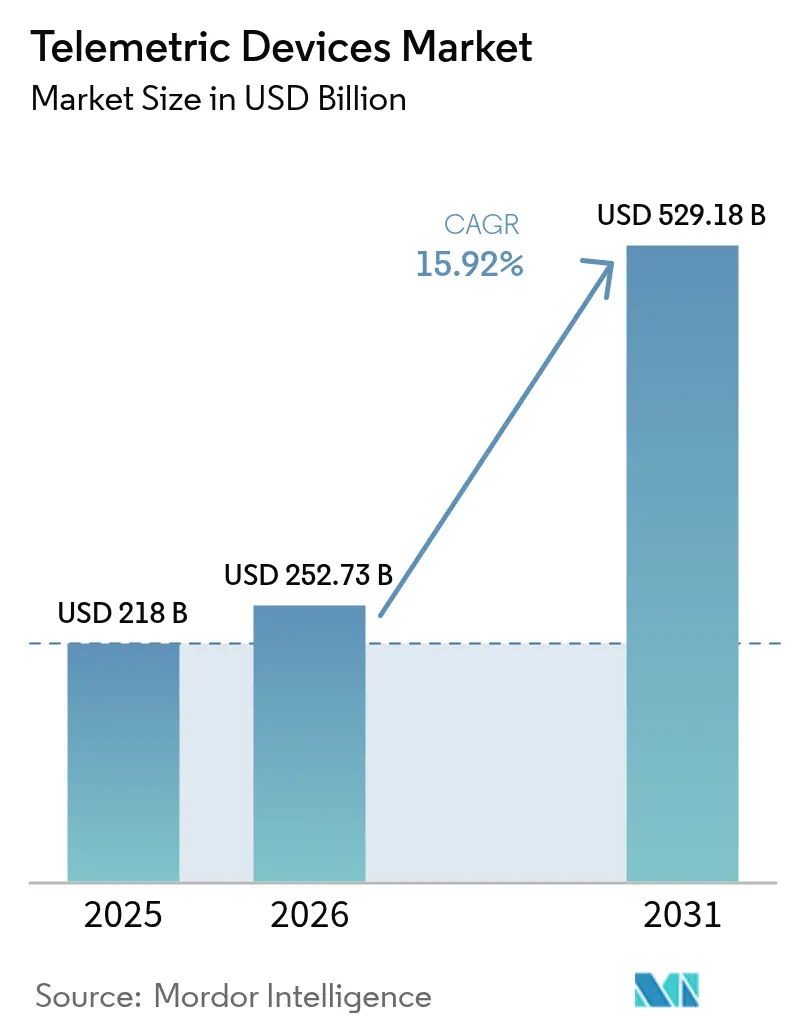

テレメトリックデバイス市場規模は2026年に2,527億3,000万USDと推定され、2025年の2,180億USDから成長し、2031年には5,291億8,000万USDが見込まれ、2026年~2031年にかけて15.92%のCAGRで成長します。

需要はヘルスケア、産業、エネルギー、防衛分野にわたって事後対応型監視から予測インテリジェンスへとシフトしています。成長の源泉は、臨床試験に参入する小型バイオセンサー、遠隔地へのカバレッジを拡大する衛星-IoTコンステレーション、および中小企業の接続コストを低減する低消費電力広域(LPWA)モジュールにあります。ヘルスケアは引き続き最大の用途分野であり、産業予知保全プログラムは拡大を続け、リアルタイム資産追跡に関する規制義務がセクターの堅調な見通しを支えています。

主要レポートのポイント

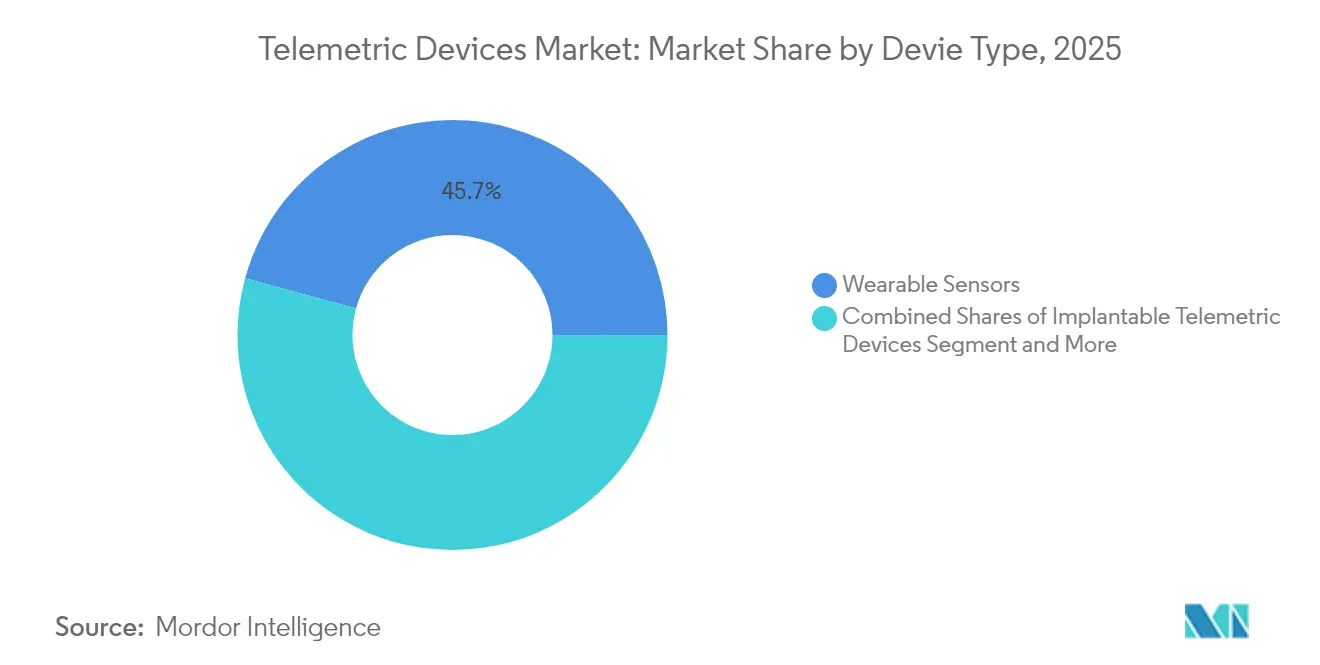

- デバイスタイプ別では、ウェアラブルセンサーが2025年のテレメトリックデバイス市場シェアの45.74%を占め首位となり、嚥下型カプセルは2031年にかけて18.41%のCAGRで成長すると予測されます。

- コンポーネント別では、ハードウェアが2025年のテレメトリックデバイス市場規模の51.35%を維持し、ソフトウェアアナリティクスは2031年にかけて16.02%のCAGRを記録する見込みです。

- 通信技術別では、セルラーソリューションが2025年のテレメトリックデバイス市場において47.88%のシェアを保持し、LPWANプロトコルは18.86%のCAGRで最速の成長を示しています。

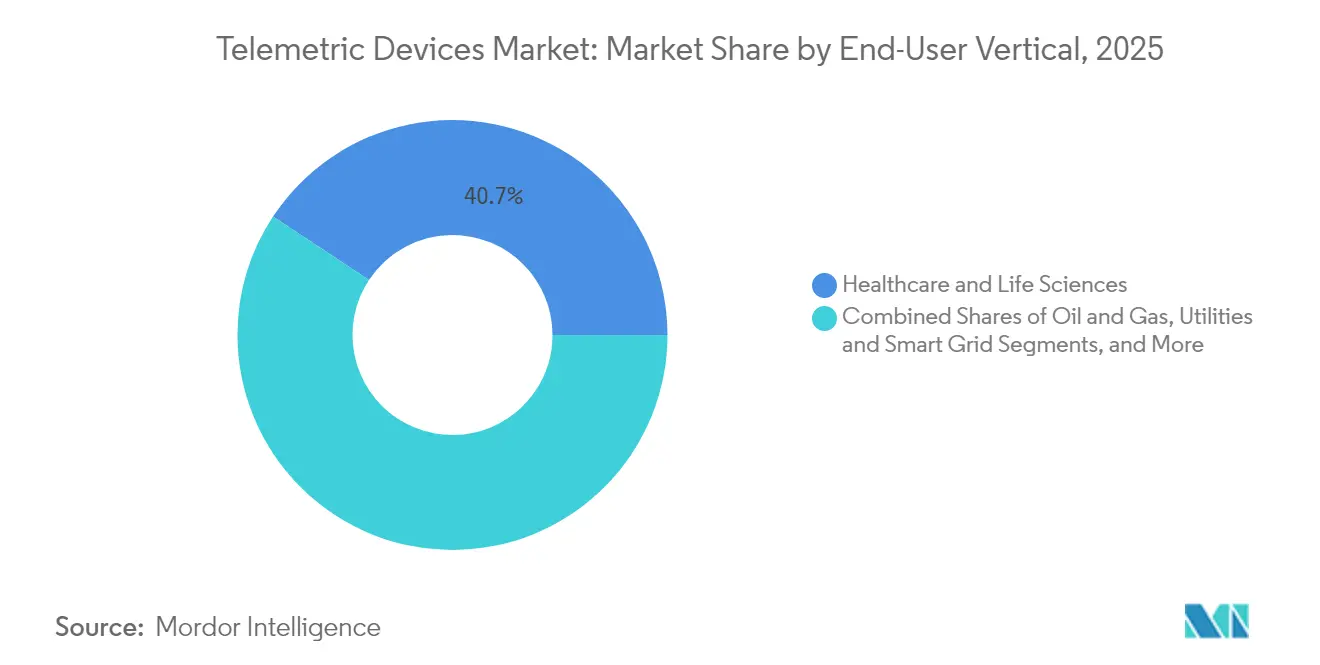

- エンドユーザー垂直分野別では、ヘルスケアが2025年のテレメトリックデバイス市場において40.72%の売上シェアを占め、輸送・物流分野は2031年にかけて16.74%のCAGRで拡大すると予測されます。

- 地域別では、北米が2025年のテレメトリックデバイス市場シェアの37.46%を獲得し、アジア太平洋は2031年にかけて17.18%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルテレメトリックデバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoT対応ヘルスケアおよびウェアラブルモニタリングの爆発的成長 | +4.2% | 北米およびヨーロッパ | 中期(2~4年) |

| 予知保全に向けた産業のシフト | +3.8% | アジア太平洋の製造拠点 | 長期(4年以上) |

| リアルタイム資産追跡に関する規制義務 | +2.1% | 北米およびEU | 短期(2年以内) |

| LPWAモジュールのコスト低下 | +2.9% | 世界の新興市場 | 中期(2~4年) |

| 遠隔テレメトリーのための衛星-IoTコンステレーション | +1.8% | アジア太平洋およびアフリカの遠隔地域 | 長期(4年以上) |

| 試験段階にある小型埋め込み型バイオセンサー | +1.4% | 北米およびヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoT対応ヘルスケアおよびウェアラブルモニタリングの爆発的成長

ヘルスケアテレメトリーはベッドサイドモニターを超えて予防的ウェルネスソリューションへと移行しています。香港大学のオーガニック電気化学トランジスタプラットフォームは患者データをローカルで処理し、伝送コストとレイテンシーを削減します。ナノテクノロジーにより継続的グルコースセンサーはパフォーマンスを損なうことなく95%小型化されています。[1]T. Liu,「ナノテクノロジーによるグルコースモニタリングの進歩」, mdpi.com AI強化アルゴリズムはウェアラブル機器に予測分析を組み込み、急性イベントを予測します。無線制御薬物送達マイクロチップの臨床試験では、従来の注射に匹敵するアドヒアランスの向上が示されています。これらの進歩により、接続デバイスは受動的な記録装置から能動的な治療ツールへと変革しています。

予知保全に向けた産業のシフト

石油・ガス井は1日あたり10TB以上のセンサーデータを生成する可能性があり、アナリティクスプラットフォームはコストのかかる操業停止を回避するメンテナンスウィンドウを特定します。[2]BDO Insights,「石油・ガスのデジタルトランスフォーメーション」, bdo.comオフショアリグに設置されたエッジデバイスは情報をローカルで処理し、ネットワークレイテンシーに関連する安全リスクを防止します。Industry 4.0の実践を採用したユーティリティ企業は、計画外ダウンタイムの大幅な削減を報告しています。日本の工場は労働力不足を補うためにオンプレミス監視システムを導入しており、自律的な資産管理に対するグローバルな需要を強化しています。コスト回避のインセンティブにより、2030年まで産業テレメトリーの成長は維持されます。

リアルタイム資産追跡に関する規制義務(石油・ガス、航空)

規制当局は現在、継続的テレメトリーを重要インフラ運営の前提条件として位置づけています。米国安全環境執行局は流出事故を防ぐためリアルタイムのオフショアモニタリングを重視しています。航空当局はフライトデータレコーダーからメンテナンスシステム全体へと追跡規制を拡大し、航空会社およびMROプロバイダーの導入を促進しています。NISTが発行したスマートグリッド標準により、ユーティリティ企業はテレメトリックデバイスとグリッドエッジインテリジェンスを組み合わせることが推進されています。FCCによる無人航空機向け周波数帯の割り当てにより、テレメトリーアプリケーション専用の周波数が開放され、常時監視へのコミットメントが強調されています。

LPWAモジュールのコスト低下

LPWAハードウェアのコモディティ価格は、大規模テレメトリーを中小企業の手の届く範囲に置いています。LoRaWANモジュールはスパースな展開において数年間のバッテリー寿命を実現し、NB-IoTは高密度都市ユースケースに適しています。2025年にチップ供給が安定するにつれ、モジュールベンダーはより低コストで生産を拡大しています。企業はデータ主権とキー管理のためにプライベートLoRaWANネットワークを好む傾向にあります。コストがさらに低下するにつれ、テレメトリックデバイス市場は農業、ユーティリティ、スマートシティ照明において新たな需要を見出しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期ハードウェアおよび統合コスト | -2.8% | 世界の新興市場 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティへの懸念 | -2.1% | EUおよび北米 | 中期(2~4年) |

| サブGHz帯域のスペクトル輻輳 | -1.4% | 高密度都市部 | 中期(2~4年) |

| 独自プロトコルの断片化 | -1.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期ハードウェアおよび統合コスト

設備投資は特に中小企業にとって障壁となっています。2024年の原材料不足によって露わになったチップ供給の不安定性がコンポーネント価格を押し上げ、新規プロジェクトを遅延させました。数十年前の機械との統合にはカスタムミドルウェアが必要であり、予算を膨らませています。Fordなどの自動車メーカーは電子部品不足を受けて生産ラインを調整しており、テレメトリーサプライヤーへの波及効果を示しています。ベンダーはモジュール式のプラグアンドプレイアーキテクチャで対応していますが、複雑な産業環境では依然としてカスタムエンジニアリングに依存しており、ROIのタイムラインが延長しています。

データプライバシーおよびサイバーセキュリティへの懸念

接続デバイスは広大な攻撃対象領域を生み出しています。2026年2月に発効するFDAの新品質システム規制最終規則は、医療テレメトリーに対してより厳格なセキュリティコントロールを課しています。産業制御システムは現在、運用ネットワークとITネットワークを橋渡ししており、国家インフラを混乱させる可能性のあるサイバー脅威を招いています。EUのデータローカライゼーション法は暗号化および監査コストを増加させています。セキュリティバイデザインのフレームワークは有効ですが、新たなコンプライアンス層がリスク回避型産業における意思決定を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:嚥下型カプセルが体内モニタリングを加速

ウェアラブルセンサーは2025年のテレメトリックデバイス市場シェアの45.74%を占め、リストバンドやパッチに対する消費者の親しみを反映しています。嚥下型カプセルは現在最もダイナミックなカテゴリーを代表しており、臨床医が非侵襲的内部診断を受け入れるにつれ、2031年にかけて18.41%のCAGRで拡大しています。腸管組織に固定するカプセル型ロボットは外部介入なしに複数日にわたるモニタリングを可能にします。0.1mm³以下の温度センサーは手術的フットプリントを残さずに新たな診断オプションを追加します。遠隔固定サイトモジュールは上流石油パイプラインなどの過酷な産業環境において依然として不可欠です。ウェアラブル形態はオンデバイスAIへと移行し、基本的な読み取りをパーソナライズされた早期警告システムに変換しています。研究中の生分解性材料は摘出手術を不要にする可能性があり、患者の受け入れを改善してテレメトリックデバイス市場のユースケースを拡大します。

ヘルスケアイノベーターは、体内データが表面センサーよりも豊富な臨床的洞察をもたらすとして、嚥下型テレメトリーを優先しています。カプセル内視鏡は静止画像キャプチャからライブデータストリーミングへと進化し、バッテリー寿命を延ばすLPWAバックホールによって支えられています。アスリートや兵士は極限環境における深部体温監視のために嚥下型温度計を試験しています。これらの発展は、外部ウェアラブルを補完する内部センサーが将来的に実現し、ともに総合的な患者プロファイルを提供する未来を示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェアアナリティクスが価値創造をリード

2025年、ハードウェアはセンサー、マイクロコントローラー、アンテナのコストを反映してテレメトリックデバイス市場規模の51.35%を占めました。しかし、ソフトウェアアナリティクスは2031年にかけて16.02%のCAGRを記録し、生データから実用的な洞察へのシフトを強調しています。エッジ処理ライブラリはクラウドへのアップロード前に時系列情報をローカルで圧縮し、帯域幅を最大90%削減します。エネルギーハーベスティング入力を持つ電源管理チップは、遠隔メーターのサービス寿命を2倍にします。デバイス数が増加するにつれ、ファームウェアとセキュリティアップデートを大規模に管理するオーケストレーションプラットフォームが先導ベンダーを差別化します。

予知保全スイートは物理ベースモデルと機械学習分類器を統合し、故障確率が上昇したときのみサービスをスケジュールすることを可能にします。ヘルスケアアナリティクスエンジンはマルチセンサーストリームを組み合わせて早期診断フラグを生成し、成果ベースケアへの医療報酬モデルの移行を推進しています。相互運用性の重要性が高まる中、オープンAPIプラットフォームはテレメトリックデバイス市場において多様なハードウェアを接続する接着剤として自らを位置づけています。

エンドユーザー垂直分野別:輸送・物流がモメンタムを獲得

ヘルスケアは慢性疾患管理および在宅入院イニシアティブにより2025年売上の40.72%を維持しました。しかし、輸送・物流はフリートテレマティクス、コールドチェーンモニタリング、自動運転車開発に牽引され、16.74%のCAGRで拡大する見込みです。GPS対応トラッカーと予測アルゴリズムの組み合わせがフリートの生産性を向上させ燃料消費を削減し、管理職の75%が効率向上を確認しています。石油パイプライン事業者は光ファイバーテレメトリーを採用してリアルタイムで漏洩を検知し、強化される環境規制に準拠しています。航空宇宙プログラムはミサイル防衛テレメトリーのために安全な衛星リンクを統合し、多大な防衛予算を獲得しています。

従来のセクターを超えて、農業は土壌水分センサーを採用して灌漑を最適化し水使用量を削減しています。ユーティリティ企業は数分ごとに電圧と消費量を送信するスマートメーターを導入し、グリッド安定性を向上させています。産業の幅広い採用はテレメトリックデバイス市場の多様化した成長軌跡を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

通信技術別:LPWANがセルラーの優位性に挑戦

セルラーネットワークは2025年に47.88%の市場シェアを保有し、映像テレマティクスなどの高帯域幅アプリケーションのために4G/5Gインフラを活用しています。LoRaWANおよびNB-IoTを含むLPWANソリューションは超低消費電力と深い屋内到達を評価され、18.86%のCAGRで最も急激な上昇を記録しています。アナリストはLoRaWANとNB-IoTが2030年までに35億件の接続を占めると予測しています。衛星非地上波ネットワーク(NTN)は砂漠や海洋へのカバレッジを拡大し、MyrioteのHyperPulseはあらゆる緯度からのセンサーバックホールを可能にします。Bluetooth LEおよびWi-Fiはウェアラブルおよびホームオートメーションハブにおける役割を維持しています。

セルラーとLoRaWANを組み合わせたハイブリッドモデムは、ミッションクリティカルなサイトの冗長性を確保します。プライベートLPWAN展開は企業にデータフローと暗号化キーに対する自律性を与え、データ主権への懸念に対応します。ローミング料金が低下し、ローミング協定が拡大するにつれて、国境を越えた資産追跡がより実現可能となり、テレメトリックデバイス市場をさらに拡大しています。

地理的分析

北米は航空およびエネルギーにおける義務的リアルタイム追跡に牽引され、2025年のテレメトリックデバイス市場シェアの37.46%を獲得しました。宇宙開発庁による次世代衛星への43億USDの配分は、安全なテレメトリーに対する国内需要を支えています。HoneywellとVerizonの共同イニシアティブはスマートメーターに5Gリンクを組み込み、公共ユーティリティの近代化を示しています。FCCの新しい6 GHz VLP規制は追加のデバイスクラスに対応し、イノベーションを刺激しています。堅牢なヘルスケアインフラが埋め込み型心臓モニターの急速な採用を促進し、当地域のリードを強化しています。

アジア太平洋は2031年にかけて17.18%のCAGRで成長すると予測されます。中国のNB-IoTベースだけで国家補助金と製造規模に牽引され19億件の接続に達すると予測されます。日本の神戸製鋼のSinto Corporationは工場の労働力不足に対応するためオンプレミスモニタリングを展開しています。インドのスマートシティプログラムは交通、水、大気質管理のためのセンサー展開を義務付けています。地域内のチップ製造と支持的な通信政策により、地域企業はハードウェアを積極的に価格設定し、国内採用を拡大してテレメトリックデバイス市場のサプライチェーンハブとしての地位を確立しています。

ヨーロッパはスマートグリッドの普及と気候行動規制を背景に着実な拡大を維持しています。スマートメーターの普及率は2023年までに電力で60%、ガスで45%に達し、グリッドエッジテレメトリーの基盤を提供しています。Siemensは2024年にデジタル化を成長エンジンとして挙げ、755億ユーロの売上を達成しました。厳格なGDPRコンプライアンス規則が設計上の選択を形成し、ベンダーはより強力な暗号化と地域データセンターへと向かっています。産業施設のCO₂とメタンを計測する環境モニタリングネットワークがEUグリーンディールの目標を支援し、テレメトリックデバイス市場の新たな需要を創出しています。

競争環境

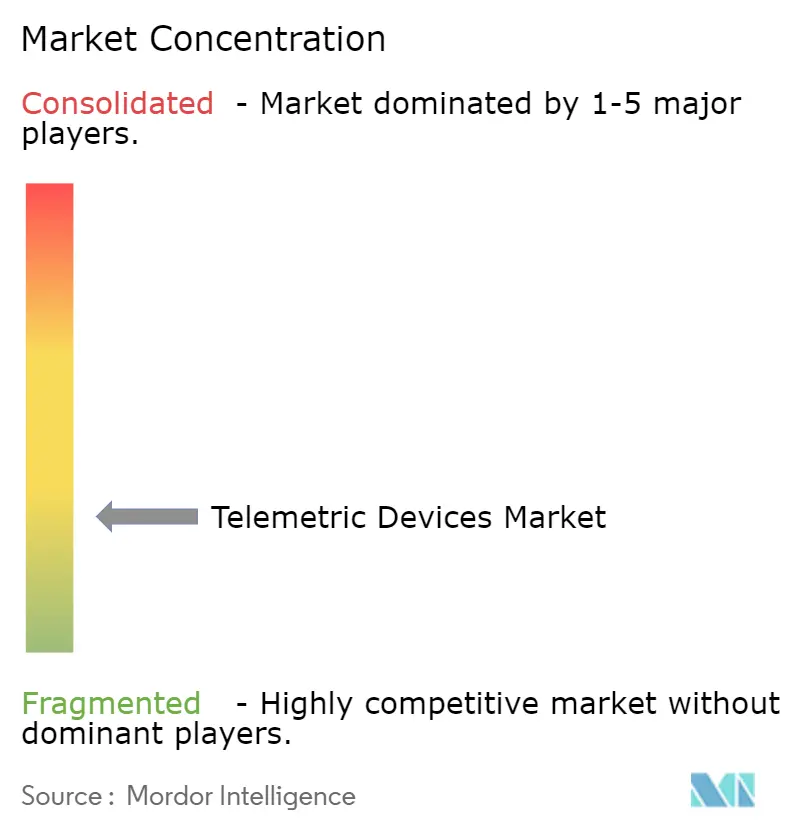

競争は中程度に分散しています。伝統的な医療機器メーカーが産業テレメトリーへと進出し、ソフトウェア企業はフルスタックを所有するためにハードウェアを追加しています。Siemensは2024年に研究開発に63億ユーロを投資し、先頭を維持するために必要な資本を示しています。[4]Siemens AG 2024年次報告書, siemens.comPlatform ScienceによるTrimbleの輸送テレマティクス部門の買収(年間売上3億USD相当)は継続的な統合を示しています。L3Harrisは9億1,900万USDの衛星ペイロード契約を獲得し、高度なテレメトリー機能における防衛の影響力を示しています。

野生動物追跡や構造健全性モニタリングなどの超低消費電力セグメントには多くのホワイトスペース機会が存在します。ベンダーはハードウェア単独ではなく、アナリティクスの洗練度とクロスプラットフォームの相互運用性によって差別化しています。独自エコシステムは依然として一部の顧客を囲い込んでいますが、RESTful APIおよびMatter準拠フレームワークが障壁を侵食し続けています。テレメトリックデバイス市場においてAI、エッジコンピューティング、マルチベアラー接続をシームレスなサービスに融合させる企業へと勢力バランスが傾いています。

テレメトリックデバイス産業リーダー

Siemens AG

GE Healthcare

Philips Healthcare

Schlumberger Limited.

Schneider Electric

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:MedtronicはBrainSense™アダプティブDBSテレメトリーイノベーションに牽引され、売上高335億USDを記録し3.6%増となりました。

- 2025年4月:Boston Scientificは純売上高が20.9%増の46億6,300万USDを記録し、FARAFLEXパルスフィールドアブレーション試験を開始しました。

- 2025年3月:HoneywellはVerizonと提携し、リアルタイムグリッドテレメトリーのためにスマートメーターに5Gを組み込みました。

- 2025年2月:MyriotaとViasatはHyperPulseを立ち上げ、遠隔IoT専用の初の5G NTNサービスを提供しました。

グローバルテレメトリックデバイス市場レポートのスコープ

遠隔モニタリングの需要が高まるにつれ、テレメトリックデバイスの用途は広範になっています。これらのデバイスは遠隔ソースからの無線伝送によってデータを計測・収集するために使用されます。デバイスは接続デバイス、ヘルスケア、産業、石油・ガスなど、様々なエンドユーザー垂直分野で応用されています。

| ウェアラブルテレメトリックセンサー |

| 埋め込み型テレメトリックデバイス |

| 嚥下型テレメトリーカプセル |

| 遠隔固定サイトモジュール |

| センサーおよびトランスデューサー |

| テレメトリー通信モジュール |

| アンテナおよび電源管理 |

| ソフトウェア/アナリティクスプラットフォーム |

| ヘルスケアおよびライフサイエンス |

| 産業および製造 |

| 石油・ガス(上流および中流) |

| 航空宇宙および防衛 |

| 輸送および物流 |

| ユーティリティおよびスマートグリッド |

| セルラー(3G/4G/5G) |

| 衛星 |

| LPWAN(NB-IoT、LoRa、Sigfox) |

| Bluetooth/Wi-Fi |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| デバイスタイプ別 | ウェアラブルテレメトリックセンサー | ||

| 埋め込み型テレメトリックデバイス | |||

| 嚥下型テレメトリーカプセル | |||

| 遠隔固定サイトモジュール | |||

| コンポーネント別 | センサーおよびトランスデューサー | ||

| テレメトリー通信モジュール | |||

| アンテナおよび電源管理 | |||

| ソフトウェア/アナリティクスプラットフォーム | |||

| エンドユーザー垂直分野別 | ヘルスケアおよびライフサイエンス | ||

| 産業および製造 | |||

| 石油・ガス(上流および中流) | |||

| 航空宇宙および防衛 | |||

| 輸送および物流 | |||

| ユーティリティおよびスマートグリッド | |||

| 通信技術別 | セルラー(3G/4G/5G) | ||

| 衛星 | |||

| LPWAN(NB-IoT、LoRa、Sigfox) | |||

| Bluetooth/Wi-Fi | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

テレメトリックデバイス市場の現在の規模はどのくらいですか?

市場は2026年に2,527億3,000万USD規模であり、15.92%のCAGRで2031年までに5,291億8,000万USDに達すると予測されています。

最も成長が速いデバイスタイプはどれですか?

嚥下型カプセルは2031年にかけて18.41%のCAGRで成長をリードしており、体内モニタリングソリューションへの需要の高まりを反映しています。

LPWANプロトコルがセルラーより支持を得ているのはなぜですか?

LPWANは数年間のバッテリー寿命と低い接続コストを提供し、セルラーが依然47.88%の市場シェアを保持しているにもかかわらず18.86%のCAGRを推進しています。

2031年までに最も拡大する地域はどこですか?

アジア太平洋は産業IoTの採用と大規模なスマートシティプロジェクトにより、17.18%の最高地域CAGRを示しています。

規制当局はテレメトリックデバイスの採用にどのような影響を与えていますか?

航空、石油・ガスなどのセクターにおけるリアルタイム資産追跡の義務付け、および医療機器への新たなサイバーセキュリティ規制が、複数の産業にわたって展開を加速させています。

現在市場成長を阻害する要因は何ですか?

高い初期統合コスト、サイバーセキュリティへの懸念、サブGHz帯域のスペクトル輻輳が、より広範な採用に対する主要な制約となっています。

最終更新日: