UAEデンタルデバイス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

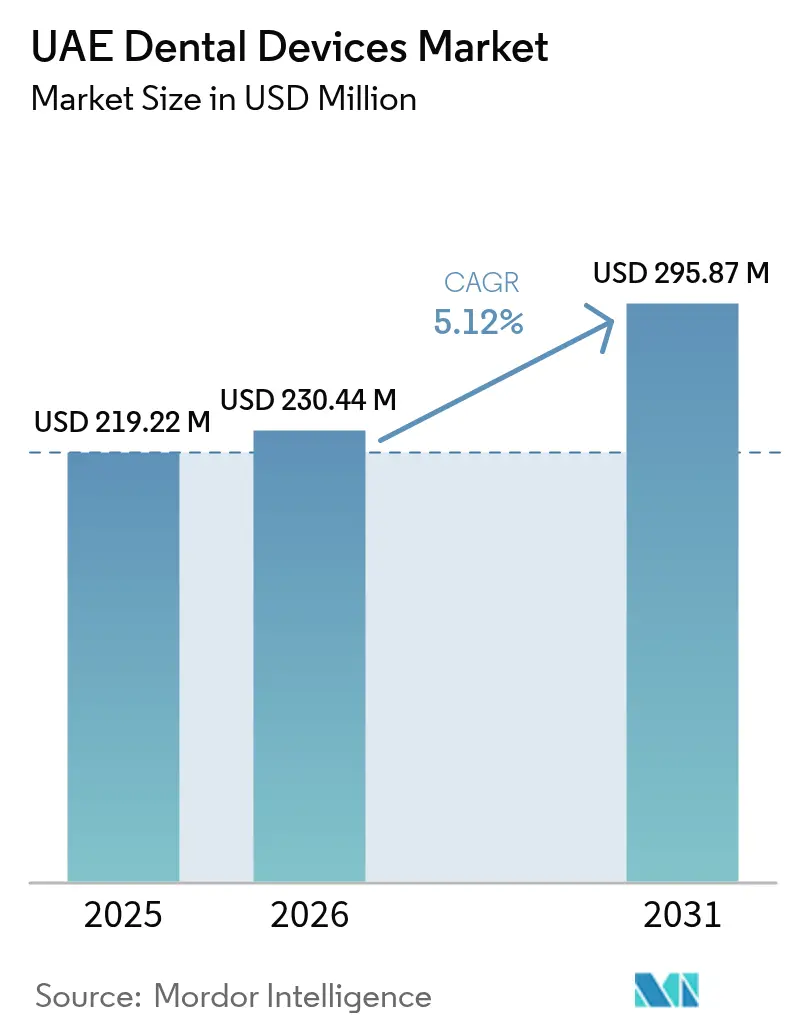

| 基準年の市場規模 (2025) | 219.22 百万米ドル |

| 市場規模 (2026) | 230.44 百万米ドル |

| 市場規模 (2031) | 295.87 百万米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEデンタルデバイス市場分析

UAEデンタルデバイス市場規模は2026年に2億3,044万米ドルと推計され、2025年の2億1,922万米ドルから成長し、2031年には2億9,587万米ドルに達すると予測されており、2026年から2031年にかけて5.12%のCAGRで成長する。義務的な医療保険の適用拡大により被保険者人口が増加し、高度な画像診断、CAD/CAMミリングおよびチェアサイド滅菌機器を必要とする複雑な歯科処置への支出が促進されている。医療観光客の流入は、即日ベニヤや透明マウスピース矯正などの審美的治療に対するプレミアム需要を追加し、民間・公的双方の環境において迅速対応型デバイスへの需要を増大させている。先進技術導入を促進する政府プログラム、現地製造向けフリーゾーン優遇措置、およびムバダラその他の政府系ファンドからの資本へのアクセスが成長軌道をさらに強化している。同時に、ドバイおよび北部首長国の新規都市化地区における地理的なサービスギャップが、限られたスペースで高スループットのケアを提供できるモバイルまたはコンパクトなユニットに対するホワイトスペース機会を創出している。競争激度は中程度であり、多国籍OEMと機動力のある現地ディストリビューターが価格、サービス、デジタルワークフロー統合のバランスを取りながら差別化を図っている。

主要レポートの注目点

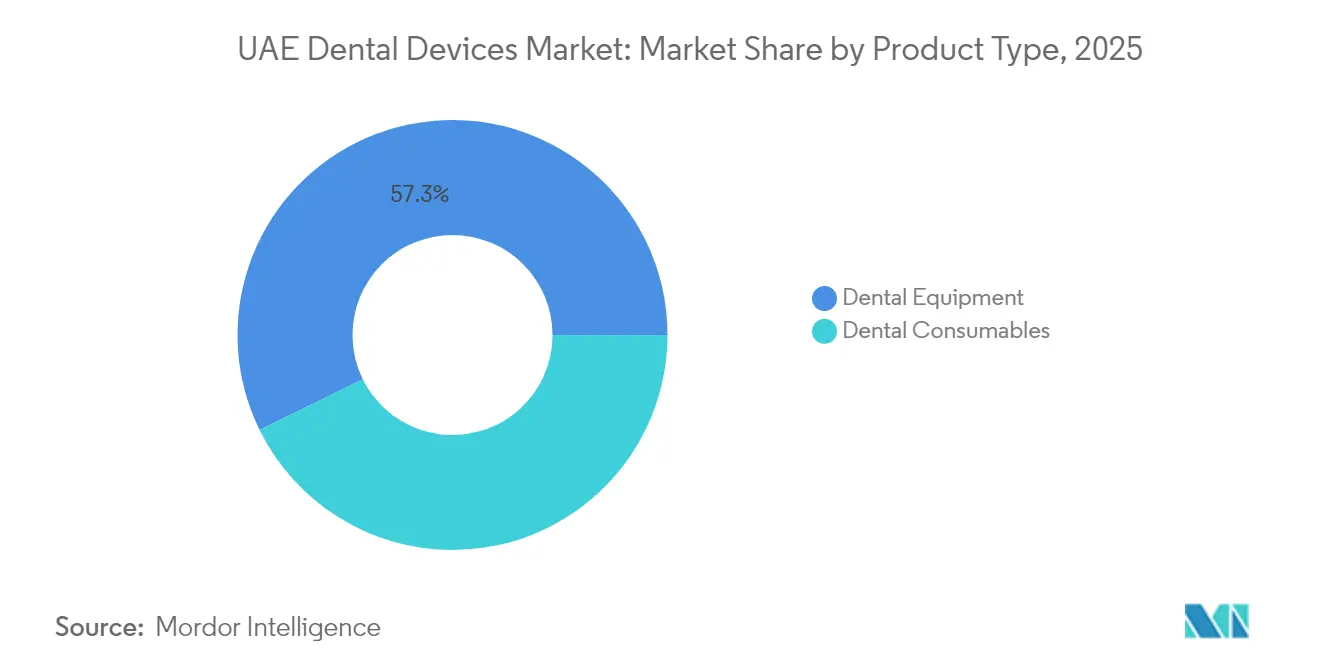

- 製品カテゴリー別では、歯科機器が2025年のUAEデンタルデバイス市場シェアの57.28%を占めた。

- 治療タイプ別では、補綴処置が2031年まで5.74%のCAGRで拡大しており、UAEデンタルデバイス市場における全治療カテゴリーの中で最も高い成長率となっている。

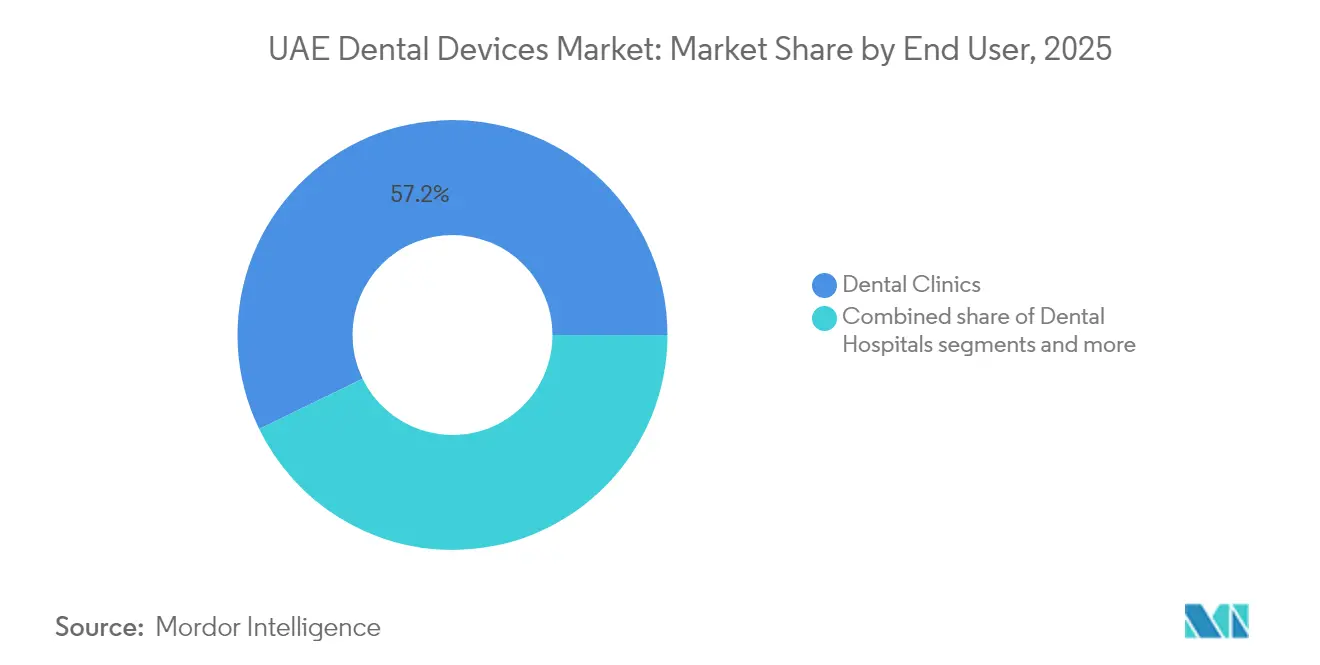

- エンドユーザー別では、歯科クリニックが2025年のUAEデンタルデバイス市場規模の57.21%を占め、予測期間を通じて5.28%のCAGRで成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEデンタルデバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 義務的な医療保険の適用 | +1.2% | 全国規模、ドバイおよびアブダビで最も強い | 中期(2〜4年) |

| 歯科観光客の急速な流入 | +0.9% | ドバイが中心、北部首長国へ波及 | 短期(2年以内) |

| 現地製造に対する政府のインセンティブ | +0.7% | JAFZA、ドバイヘルスケアシティ、KEZAD | 長期(4年以上) |

| デジタルワークフロー導入 | +1.1% | 全国規模、ドバイおよびシャルジャで早期導入 | 中期(2〜4年) |

| 3Dプリント製アライナーハブ | +0.5% | ドバイおよびアブダビのフリーゾーン | 長期(4年以上) |

| AI診断向けエミラティR&Dグラント | +0.4% | 学術センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

義務的な医療保険の適用が複雑な歯科処置への支出を促進

UAEの全国的な保険義務化制度は、定期歯科診療に対してAED500からAED4,500の基本保険上限を提供するが、高利益率の歯科矯正および補綴処置は適用外となっている。そのため、クリニックはAI誘導型診断とチェアサイドCAD/CAMシステムを重視し、保険会社の文書化基準を満たしながら1回の受診あたりの収益を高めている。20〜30%の自己負担率により患者はアウトカムに対してより敏感となり、椅子時間を短縮し治療予測性を向上させるデバイスの採用が推進されている。連邦ライセンス規則により、民間施設は認定X線発生装置、滅菌器および緊急機器の設置が義務付けられており、調達のための固定的な基準が設けられている。平均120日の償還サイクルにより、クリニックはリースまたはベンダーファイナンス型機器の導入に傾いており、これにより資金繰りの変動が平準化されている。

高級審美的治療を求める歯科観光客の急速な流入

ドバイは2024年に歯科関連の医療観光収益としてAED14億を獲得し、ドバイ保健局は2030年までに7億800万米ドルを目標としている。海外からの患者は集中的な治療計画を立て、口腔内スキャナー、高速ミリングユニット、オンサイト3Dプリンターを必要とし、即日クラウン、ベニヤおよびアライナーを可能にしている。裕福な来院者はプレミアム料金を支払い、AI強化型可視化、デジタルスマイルデザインソフトウェア、エンドツーエンドのクラウドワークフローの採用を支援している。ドバイヘルスケアシティの168以上の施設が機器の標準化と共同トレーニングを促進し、技術の普及を加速させている。

医療機器の現地製造に対する政府のインセンティブ

「メイク・イット・イン・ジ・エミレーツ」プログラムは、JAFZA、DHCC、KEZADにおいて外国100%所有、複数年の税制優遇措置、通関の優先処理を認めている。これらの措置により、デジタルセンサー、オートクレーブ、消耗品の持込コストが最大25%削減され、輸入リードタイムが短縮される。エミレーツ薬品公社はデバイス登録の統一化を目指しており、現地組立モデルの承認プロセスの短縮が期待される。ムバダラが支援する投資ビークルは、外国OEMとの共同投資によりGCC市場向けの製造ラインを構築し、UAEデンタルデバイス市場を地域輸出拠点として強化している。

UAEクリニックにおけるデジタルワークフロー(CAD/CAM、3Dプリンティング)の導入

口腔内スキャナーの普及率は2025年にドバイの民間クリニックで50%を超え、AIプラグインがハイエンドCAD/CAMプラットフォームのデフォルト機能として出荷されるようになった。シャルジャの大学歯科病院は、124台のチェアに段階的なデジタルワークフロースケジューリングを活用することで、1日150名の患者スループットを維持している。クラウドベースの画像診断と診療管理システムはUAEの主権Azureゾーン上で稼働しており、データの居住地確保とサイバーレジリエンスを保証しながら、遠隔治療計画と予測型デバイスメンテナンスを促進している。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小ロットデバイスに対する高い輸入関税と登録料 | -0.8% | UAE全国、特に中小クリニックに影響 | 短期(2年以内) |

| UAE資格を持つ歯科技工士および歯科衛生士の不足 | -0.6% | UAE全国、北部首長国で深刻 | 中期(2〜4年) |

| 保険加入にもかかわらずプレミアム消耗品に対する患者の価格感度 | -0.4% | UAE全国、価格意識の高いセグメントで顕著 | 中期(2〜4年) |

| 滅菌器容量の不足が臨床スループットを低下させる | -0.3% | ドバイおよびアブダビの高回転クリニック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小ロットデバイスに対する高い輸入関税と登録料

免除が文書化されていない限り5%のCIF関税が適用される一方、2025年に採用された12桁のHSコードにより書類要件が長くなった。SKUあたりAED1,000の登録料は、ニッチな歯科矯正用プライヤーや外科用顕微鏡など少量輸入品の経済性を歪めている。VATはさらに5%のオーバーヘッドを加え、ドバイ以外の価格敏感なクリニックに圧力をかけている。エミレーツ薬品公社のポータルの標準化により承認が効率化される見込みであるが、移行期の混乱により通関滞留時間が長引いている。

UAE資格を持つ歯科技工士および歯科衛生士の不足

歯科医師密度は人口1,000人あたり0.9人と高いが、より長い認定取得期間と高い外国人離職率のため補助スタッフは依然として限られている。シャルジャやフジャイラのクリニックでは、訓練を受けたCAD/CAMオペレーターがビザ失効後に離職した際にチェアサイドミリングシステムが活用されていない状況がある。アブダビの保健局は海外からの卒業生に対して延長された監督下での実習を義務付けており、採用コストが上昇している。大学調査によると、学生の51%が専門化を計画しているが、大学院定員の制約によりパイプラインの成長が遅れている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器の優位性がデジタルトランスフォーメーションを牽引

UAEデンタルデバイス市場における機器の市場規模は2025年に1億2,557万米ドルに達し、5.66%のCAGRで拡大すると予測されている。診断用画像診断—デジタルX線撮影、CBCTスキャナーおよびハンドヘルドX線ユニット—は、クリニックがフィルムをフラットパネルセンサーに置き換えるにつれて最大の収益シェアを占めている。チェアサイドミリングマシン、軟組織レーザーおよびピエゾサージェリーユニットなどの治療機器が、即日修復への需要に後押しされて僅差で続いている。ベンダーはトレーニングと予測メンテナンスソフトウェアを組み合わせ、一度限りの販売をサブスクリプション型収益に転換している。歯科用消耗品は絶対的収益で2位にランクされ、インプラントフィクスチャー、骨移植材料、ハイブリッドセラミックブロックが主力となっている。現地ディストリビューターは保税フリーゾーン施設に在庫を保管し、即日配送を確保することで差別化を図っている。ニッチなデバイス—エアーアブレイジョンユニット、外科用顕微鏡—は、現地における主要オピニオンリーダーの支持が限られており、規制審査サイクルが長いため、ゆるやかな成長にとどまっている。

エントリーレベルのカメラやスキャナーの単価下落により小規模クリニックの対象市場は拡大しているが、プレミアムティアプラットフォームはAI分析との組み合わせで依然として強いマージンを維持している。サービス契約における競争が激化しており、Dentsply SironaとPlanmecaが48時間以内の部品交換保証を提供する一方、Dubai Medical Equipment L.L.Cなどの現地企業はアラビア語サポートと無利子分割払いプランを提供している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

治療別:補綴成長が歯科矯正リーダーシップを上回るペースで拡大

歯科矯正処置は2025年のUAEデンタルデバイス市場収益の38.15%のシェアを維持しており、外国人駐在員の10代および若手専門職の間での透明アライナーの人気に支えられている。しかし補綴は5.74%のCAGRで最も高い成長を示しており、高齢化する外国人駐在員人口とともにインプラント支持義歯、フルアーチ修復、ジルコニアブリッジへの需要が高まっている。この転換にはCBCTスキャナー、ガイデッドサージェリーキット、研究室グレードの3Dプリンターが必要となる。歯内療法および歯周処置は、医学的に必要なケアにおいて安定した成長を示している。MOHAPの償還スケジュールは根管処置器具および歯周レーザー療法をカバーしており、これらのカテゴリーのデバイス需要を支えている。治療ミックスの多様化により、クロストレーニングの必要性が高まっており、かつては歯科矯正専門だった診療所が現在ではインプラントモーターや外科ナビゲーションに投資し、1チェアあたりの平均資本支出が増加している。

大学データは補綴専門医および歯内療法専門医の成長するパイプラインを示しており、将来の人材供給がデバイス採用の軌道と一致することを示している。一方、アライナーラボの近接性により治療コストが低下し、補綴が加速する中でも歯科矯正症例数が持続している。

エンドユーザー別:クリニックの効率性が市場集中を促進

クリニックは2025年のUAEデンタルデバイス市場規模の57.21%を占めており、民間投資を促進する規制フレームワークと待ち時間の短縮に対する患者の選好が背景にある。ドバイヘルスケアシティなどのクラスターは共有デジタルプラットフォームを活用し、診療所あたりのITオーバーヘッドを削減している。DHCC–KLAIMのようなパートナーシップにより翌日請求が可能となり、機器アップグレードのための運転資金が確保されている(DHCC.AE)。クリニックの報告によると、AIベースの治療計画モジュールにより平均チェア時間が17%短縮され、プレミアム画像診断および滅菌機器の購入が正当化されている。病院はより小さいながらも戦略的なシェアを保持しており、統合された手術室とICU能力を必要とする複雑な顎顔面症例に注力している。学術・研究機関はニッチだが影響力のあるセグメントを構成しており、シミュレーションラボ、ハプティックトレーナー、分光イメージングが連邦研究予算からの安定した資金提供を受けている。

この変化する混合は、柔軟な資金調達の重要性を強調している。OEMは予防メンテナンスの時期を技術者に通知する組み込み分析ダッシュボードを備えたリースツーオウンモデルを提供し、高稼働率の診療所におけるダウンタイムを削減している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理分析

ドバイとアブダビはUAEデンタルデバイス市場の収益の大部分を生み出しており、ドバイヘルスケアシティやアブダビ保健サービスネットワークなどの主要エコシステムを活用している。医療観光指数でドバイがトップランキングを維持していることにより、最新世代のスキャナーやミリングユニットを必要とする高付加価値の審美症例パイプラインが持続している。アブダビはMBZUAIを通じてAI研究に多大な投資を行い、病院歯科部門内でのAI支援放射線プラットフォームの早期採用を促進している。

シャルジャ、アジマン、フジャイラはより小規模なベースからではあるものの急速な割合成長を示している。シャルジャ大学は教育用シミュレーターと研究グレードセンサーへの需要を加えている。アジマンでは、クリニックチェーンが急成長する郊外に拡大し、限られた床面積に収まるコンパクトなCBCTユニットを購入している。ドバイの2030年サービスギャップは、デイラ、ナフダ、ドバイランドなどの地区において2,160の外来患者室の不足を予測しており、モバイル滅菌カートおよびポータブル画像診断システムの発注を促進している(BMCHSERVRES.BIOMEDCENTRAL.COM)。

JAFZAやKEZADを含むフリーゾーン物流ハブがジャストインタイムの在庫管理を可能にし、在庫に縛られる資本を削減してディストリビューターがより幅広いSKU品揃えを維持することを促進している。北部首長国のオペレーターは不動産コストが低いという恩恵を受けているが、先進機器の普及率ではまだ遅れており、アップグレードパスを備えたエントリーレベルのデジタルワークフローに対する受容性の高い市場を形成している。エミレーツ薬品公社の移行期には規制上の重複が残存しているが、統一されたラベリングおよびeIFUポリシーにより中期的に複数首長国での流通が容易になる見込みである。

競合環境

国際ブランドはUAEデンタルデバイス市場でポートフォリオのアップグレードを続けているが、サービス対応力が最終的な購入決定を左右することが多い。Gulf Medical Equipment LLCなどの現地ディストリビューターはJAFZA倉庫とドバイヘルスケアシティ間の即日配送サービスを維持しており、ヨーロッパやシンガポールに拠点を置くグローバルOEMのデポに対してタイミング面での優位性を持っている。これらのディストリビューターはまた、アラビア語のeラーニングポータルとクリニック内キャリブレーション訪問を提供しており、大手メーカーが追加料金なしに束ねることはほとんどない。3Dプリントされたスペアパーツを搭載したモバイルサービス車両は、道路時間がダウンタイムコストに加わるシャルジャやアジマンで特に普及している。UAEデンタルデバイス市場の価格ダイナミクスは、ハードウェアマージンよりもソフトウェアのロックインにますます依存するようになっている。Henry Schein Oneは滅菌器と画像プレートのまとめ買いに年間クラウド分析サブスクリプションを結びつけており、データレコードを容易に移行できない場合にクリニックを生涯顧客に変えている。Planmecaはオープンファイル標準で応じ、単一スイートのエコシステムに抵抗するマルチベンダー診療所を獲得しようとしている。Align Technologyは地域のアライナープリンティングハブを活用してiTeroスキャナーと週次リモートコーチングモジュールを組み合わせるアプローチを採用しており、スキャナーの競争的な値引きにもかかわらず総契約価値を高めている。一方、Dentsply Sironaはそのプライムスキャン2を、1回の予約内で画像診断、ミリング、研磨を網羅する完全な「デジタルチェア」ワークフローの高スループットの核として位置付けている。

規制に関する専門知識は、UAEデンタルデバイス市場全体にわたって持続可能な差別化要因であり続けている。新しいエミレーツ薬品公社のサンドボックスを通じてデバイスフォルダーを提出しているディストリビューターは、承認サイクルが120日から60日未満に短縮されたと報告している。迅速な上市は、UV樹脂プリンターやAI搭載歯周カメラなどの注目カテゴリーで6か月間の先行販売優位性に転換される。規制当局がeIFU義務を導入するにつれ、1つのQRコード内でアラビア語と英語のマニュアルを提供するベンダーはクリニックの印刷コストを削減し、検査官からの好感を得ている。グリーンヘルスケア調達への関心の高まりは、デバイスのカーボンフットプリントを定量化するサプライヤーの堀をさらに広げており、この基準は現在、アブダビの複数の病院入札に組み込まれている。

UAE歯科業界リーダー

Dentsply Sirona

3M Company

ZimVie Inc.

Dubai Medical Equipment LLC

Advanced Healthcare Medical Equipment LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:アブダビ保健局は医療系卒業生向けの臨床研修プログラムのガイドラインを更新し、監督下での臨床実習と最新の登録手続きを義務付けた。このプログラム変更は、UAE学術機関における歯科教育インフラと機器要件に影響を与えている。

- 2024年4月:UAE大使館は米国との先進技術協力に関する包括的なホワイトペーパーを発表し、Microsoft、OpenAI、NVIDIAとの協力を通じた医療画像診断、CAD/CAM歯科デザイン能力、AIドリブン診断への投資を含む戦略的枠組みを概説した。

UAEデンタルデバイス市場レポートの範囲

本レポートの範囲によると、歯科器具とは歯科専門家が歯科治療を提供するために使用するツールである。これらには歯や周囲の口腔構造を検査、操作、治療、修復、除去するためのツールが含まれる。標準的な器具は歯の検査、修復、抜歯、および組織の操作に使用される。

UAEデンタルデバイス市場は、製品タイプ別(一般・診断機器(デンタルインプラント、クラウンおよびブリッジ、歯科用レーザー、その他の一般・診断機器)、放射線機器、歯科用バイオマテリアル、歯科用チェアおよび機器、歯科用消耗品、その他のデンタルデバイス)、治療別(歯科矯正、歯内療法、歯周、補綴)、エンドユーザー別(病院、クリニック、その他のエンドユーザー)にセグメント化されている。レポートは上記セグメントの金額(百万米ドル)を提供している。

| 診断機器 | 歯科用レーザー | 軟組織レーザー |

| 硬組織レーザー | ||

| 放射線機器 | 口腔外放射線機器 | |

| 口腔内放射線機器 | ||

| 歯科用チェアおよび機器 | ||

| 治療機器 | 歯科用ハンドピース | |

| 電気外科システム | ||

| CAD/CAMシステム | ||

| ミリング機器 | ||

| 鋳造機 | ||

| その他の治療機器 | ||

| 歯科用消耗品 | 歯科用バイオマテリアル | |

| デンタルインプラント | ||

| クラウンおよびブリッジ | ||

| その他の歯科用消耗品 | ||

| その他のデンタルデバイス | ||

| 歯科矯正 |

| 歯内療法 |

| 歯周 |

| 補綴 |

| 歯科病院 |

| 歯科クリニック |

| 学術・研究機関 |

| 製品別 | 診断機器 | 歯科用レーザー | 軟組織レーザー |

| 硬組織レーザー | |||

| 放射線機器 | 口腔外放射線機器 | ||

| 口腔内放射線機器 | |||

| 歯科用チェアおよび機器 | |||

| 治療機器 | 歯科用ハンドピース | ||

| 電気外科システム | |||

| CAD/CAMシステム | |||

| ミリング機器 | |||

| 鋳造機 | |||

| その他の治療機器 | |||

| 歯科用消耗品 | 歯科用バイオマテリアル | ||

| デンタルインプラント | |||

| クラウンおよびブリッジ | |||

| その他の歯科用消耗品 | |||

| その他のデンタルデバイス | |||

| 治療別 | 歯科矯正 | ||

| 歯内療法 | |||

| 歯周 | |||

| 補綴 | |||

| エンドユーザー別 | 歯科病院 | ||

| 歯科クリニック | |||

| 学術・研究機関 | |||

レポートで回答される主な質問

UAEデンタルデバイス市場は2031年までにどのくらいの規模になるか?

2億9,587万米ドルに達し、5.12%のCAGRで成長する見込みである。

現在最も支出を牽引しているセグメントはどれか?

歯科機器は2025年収益の57.28%を占めており、デジタル画像診断およびチェアサイドミリングユニットが主導している。

補綴が他の治療よりも速く成長しているのはなぜか?

高齢化する外国人駐在員の間でインプラント支持義歯とフルアーチ修復への需要が高まり、補綴処置は5.74%のCAGRで成長している。

フリーゾーンはデバイス供給においてどのような役割を果たしているか?

JAFZA、DHCC、KEZADは外国100%所有と税制優遇を提供し、持込コストを最大25%削減し、通関を迅速化している。

新しいエミレーツ薬品公社は承認にどのような影響を与えるか?

早期採用者はデバイスのクリアランス期間が60日未満に短縮されたと報告しており、全国規模での製品上市が加速している。

最終更新日: