子宮内膜アブレーションデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

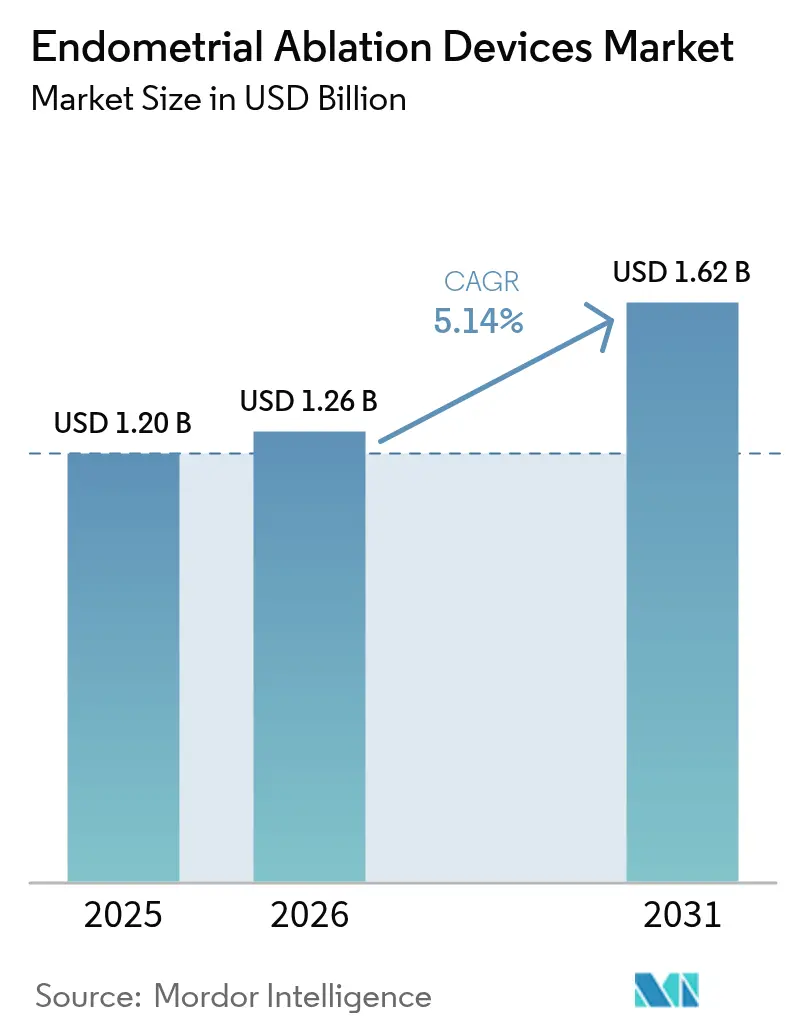

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 1.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる子宮内膜アブレーションデバイス市場分析

子宮内膜アブレーションデバイス市場規模は2025年に12億米ドルと評価され、2026年の12億6,000万米ドルから2031年には16億2,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)のCAGRは5.14%です。臨床医が異常子宮出血(AUB)に対する低侵襲ソリューションへの移行として子宮摘出術に代わる治療法を採用するにつれ、需要が拡大しています。熱システムが依然として主流を占めていますが、非熱技術は精度面でのメリットを背景に急速に普及しています。安全性検証を強化する規制ガイダンス、外来診療への広範な償還適用、シングルユースプラットフォームへの投資が、近期的な成長を形成する要因となっています。競争上の重点は、人工知能(AI)ガイダンス、使い捨て子宮鏡器具、および総手術コストを削減する外来対応設計へとシフトしています。

主要レポートのポイント

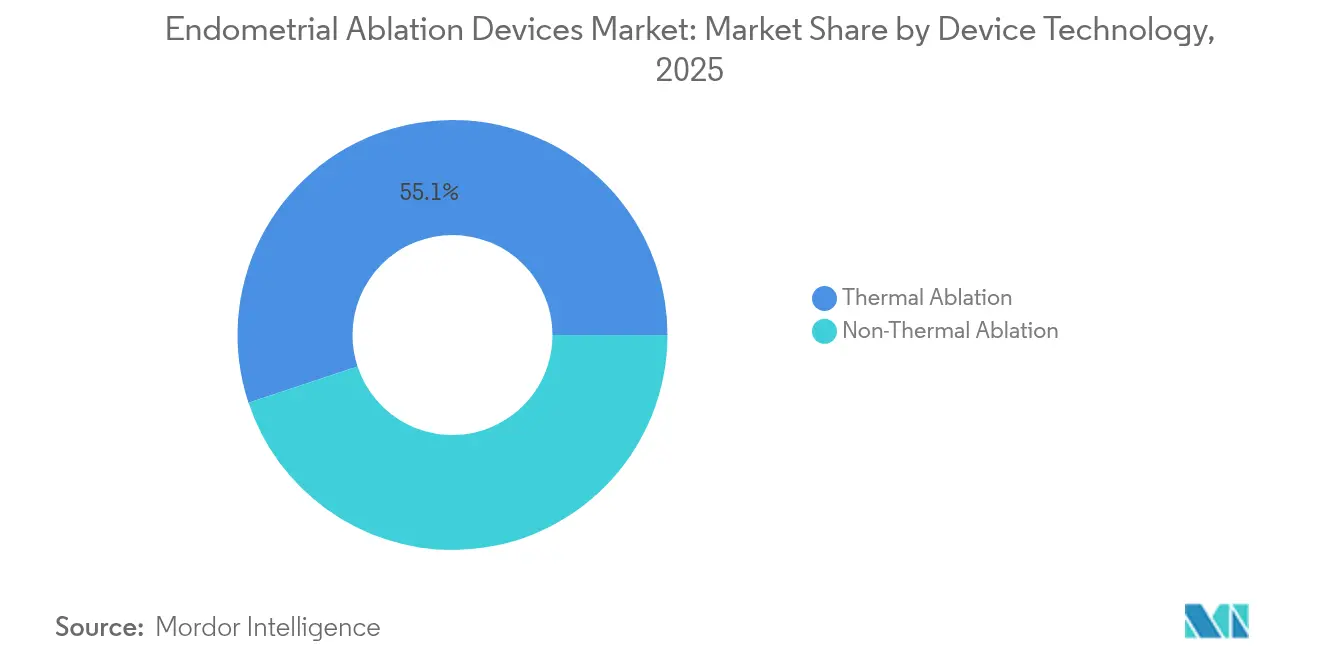

- デバイス技術別では、熱プラットフォームが2025年に55.10%の売上シェアをリードし、非熱オプションは2031年までCAGR 9.12%で拡大しています。

- デバイスタイプ別では、高周波システムが2025年の子宮内膜アブレーションデバイス市場シェアの44.10%を占め、バルーンアブレーターは2031年までCAGR 8.05%で拡大する見込みです。

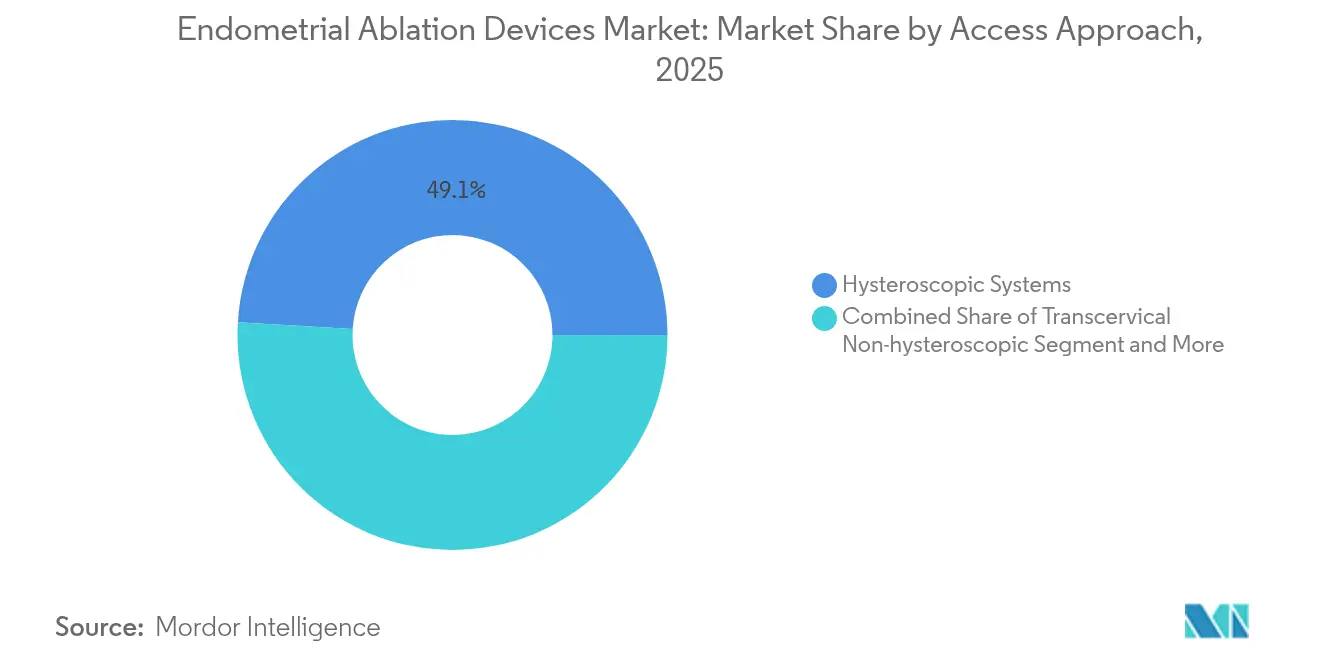

- アクセスアプローチ別では、子宮鏡システムが2025年売上の49.05%を占めていますが、画像誘導子宮外手術はCAGR 11.32%で最も速く成長しています。

- エンドユーザー別では、病院が2025年に44.30%の売上を獲得し、外来手術センター(ASC)は2031年までCAGR 10.05%で上昇しています。

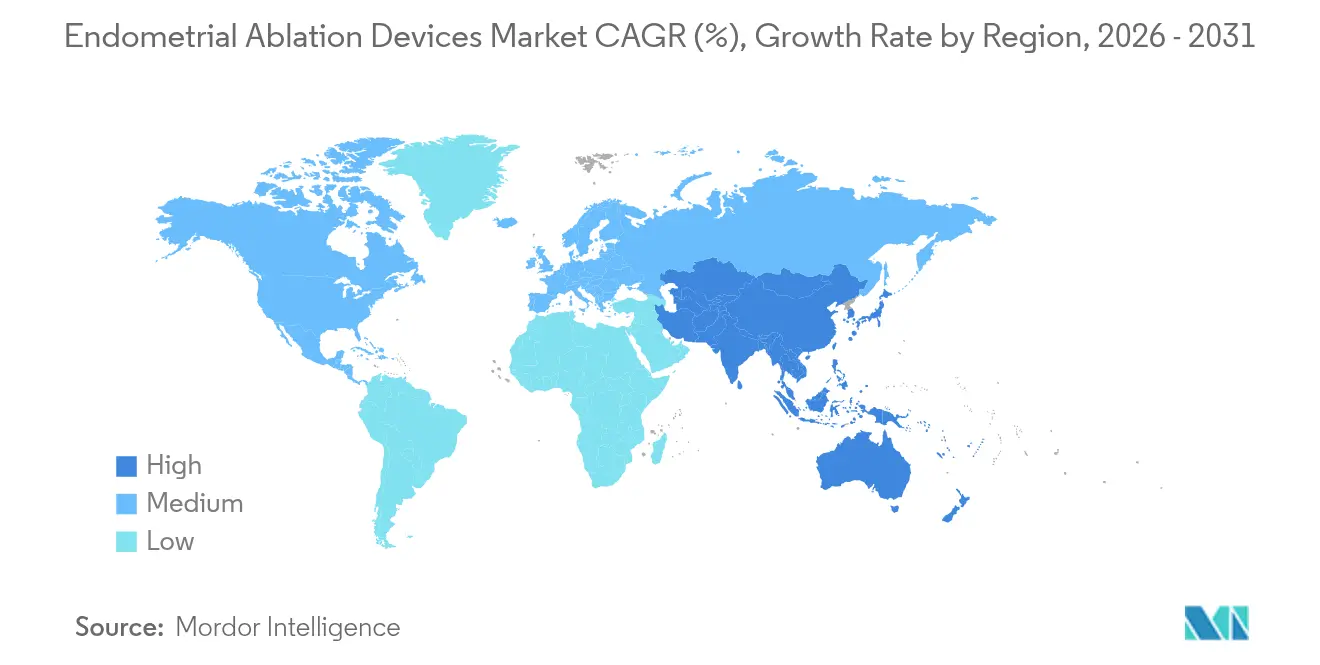

- 地域別では、北米が2025年売上の41.35%を占め最大シェアを維持し、アジア太平洋は2031年までCAGR 8.10%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の子宮内膜アブレーションデバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 異常子宮出血(AUB)の有病率上昇 | +1.2% | 北米・欧州でより大きな影響、グローバル全体 | 長期(4年以上) |

| 低侵襲婦人科手術への需要拡大 | +0.8% | グローバル、アジア太平洋新興市場で加速 | 中期(2〜4年) |

| 外来手術センターへの急速な外来移行 | +1.5% | 北米・EU が中核、アジア太平洋へ拡大中 | 短期(2年以内) |

| 外来アブレーションに対する償還適用の拡大 | +0.9% | 北米が主要、一部EU市場 | 中期(2〜4年) |

| AIガイダンス画像による手術精度の向上 | +1.1% | 北米・EUが早期採用、アジア太平洋が追随 | 長期(4年以上) |

| 感染リスクを低減するシングルユース子宮鏡システムの台頭 | + 0.7% | グローバル、当初はプレミアム市場に注力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

異常子宮出血(AUB)の有病率上昇

AUBは生殖年齢の女性の14〜25%に影響を及ぼし、40〜50歳の年齢層で発生率が上昇しています。最近の研究では、過多月経出血が独立した心血管リスク因子として特定されており、臨床医がケアパスウェイの早い段階で根治的治療に向かうよう促しています[1]Janesh Gupta、「異常子宮出血 – 症状、診断および治療」、BMJ ベストプラクティス、bestpractice.bmj.com。意識の高まりにより治療対象集団が拡大し、アブレーションへの需要が持続し、子宮内膜アブレーションデバイス市場を拡大させています。

低侵襲婦人科手術への需要拡大

インドシアニングリーン蛍光などの高度な画像処理技術により合併症率が低下し、新たな操作手法により手術時間が25%短縮されています。外来アブレーションは患者1人あたりのコストを1,498米ドル削減し、支払者や医療提供者にとって低侵襲ケアを魅力的なものにしています。

外来手術センター(ASC)への急速な外来移行

患者満足度は依然として高く、NovaSure治療後5年間で96%が出血軽減の持続を報告しています[2]Hologic、「NovaSure子宮内膜アブレーション」、Hologic、hologic.co.uk。支払者は施設費用を抑えるASC手術を好み、デバイスメーカーは小型設置環境に最適化されたシステムで対応しています。

AIガイダンス画像による手術精度の向上

深層学習アルゴリズムは現在、超音波スキャンにおける子宮病変を99%の精度で検出し、術中ガイダンスを提供することでアウトカムを標準化し、新規術者のトレーニングハードルを低下させています。AIの統合は、子宮内膜アブレーションデバイス市場においてプレミアムオファリングを差別化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 不利または異質な規制経路 | -0.6% | 地域によって強度が異なる、グローバル全体 | 長期(4年以上) |

| 高周波・高密度焦点式超音波(HIFU)プラットフォームの高い設備コスト | -0.4% | 主に新興市場、一部先進市場 | 中期(2〜4年) |

| 新興市場における訓練を受けた子宮鏡検査医の不足 | -0.3% | アジア太平洋、中東・アフリカ、ラテンアメリカに注力 | 長期(4年以上) |

| 妊孕性温存への懸念による手術採用の遅れ | -0.2% | 文化的差異を伴うグローバル全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不利または異質な規制経路

規制の相違により承認のタイムラインが延長され、コンプライアンスコストが増大しています。FDAの熱効果に関するドラフトガイダンスは市販前データの負担を加重させており、インドの発展途上の規制枠組みは海外参入者に不確実性をもたらしています。

高周波・高密度焦点式超音波(HIFU)プラットフォームの高い設備コスト

クラスIIIシステムの初期投資は500万米ドルを超える場合があり、コスト重視の地域では予算を圧迫し、手術件数の増加によって1件あたりのコストが低下するまで普及が遅れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス技術別:熱アブレーションの優位性が非熱アブレーションの台頭に直面

熱プラットフォームは2025年売上の55.10%を生み出し、子宮内膜アブレーションデバイス市場における臨床の主流としての地位を確認しています。実証された安全性と術者の習熟度がこのリードを支えています。一方、非熱モダリティはCAGR 9.12%で成長すると予測されています。クライオアブレーションは欧州での採用拡大によりシェアを伸ばしており、MRI誘導集束超音波は2024年に5つの新たな治療適応症を確保しました。

競争力学は、熱的制約が生じる専門的応用領域——例えば超精密な組織温存が必要な症例——に軸足を移しており、これにより熱収益源を直ちに侵食することなく非熱ソリューションの臨床的フットプリントが拡大しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

デバイスタイプ別:高周波システムがリードし、バルーン技術が急伸

高周波システムは2025年に44.10%の売上を占め、その幅広い有用性が手術件数の中心であり続けています。しかしバルーンアブレーターは、感染リスクと学習曲線を低減するシンプルなシングルユースモデルの普及により、2031年までCAGR 8.05%を達成する見込みです。Hologicのスマートデプステクノロジーとキャビティインテグリティアセスメントが引き続き高周波の人気を支える一方、Minervaのシリコンメッシュアレイは設計の差別化がバルーン採用を促進する好例です。

バルーン技術における子宮内膜アブレーションデバイス市場規模は、デバイスタイプ別の階層内で最も急速に拡大すると予測されており、外来対応ツールへの業界全体のシフトを強調しています。

アクセスアプローチ別:子宮鏡システムの優位性が画像誘導イノベーションに挑戦される

子宮鏡システムは2025年売上の49.05%を供給し、視覚化のゴールドスタンダードであり続けています。しかしクラスIII製品として規制されるMRI誘導および超音波誘導の子宮外アブレーションはCAGR 11.32%で勢いを増しています。画像誘導オファリングは非侵襲的治療と精密なターゲティングを約束し、子宮頸部への挿入を好まない患者にアピールしています。

経頸管法はこれらの両極端の中間に位置し、より広い適応性と適度なインフラ要件のバランスを取っています。精密医療が拡大するにつれて、画像誘導は従来型プラットフォームからシェアを奪う可能性がありますが、子宮鏡検査の定着したインストールベースが2031年まで相当の手術量を維持するでしょう。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院の優位性が外来環境へとシフト

病院は複雑な症例に対する包括的なサポートサービスにより、2025年需要の44.30%を維持しました。ASCはCAGR 10.05%の軌道で、低い施設費用と迅速な回復を組み合わせて成長を取り込んでいます。証拠によれば、外来アブレーションは病院と同等の安全性を維持しながら1件あたり約1,500米ドルを節約できます。

専門クリニックはさらにアクセスを広げており、特にACOGガイダンスで指摘された再処理問題を回避するシングルユーススコープが活用されている場所で顕著です。これらの外来施設が手術規模を拡大するにつれて、外来環境に関連する子宮内膜アブレーションデバイス市場規模は着実に増加すると見込まれています。

地域分析

北米は2025年売上の41.35%を占め、包括的な償還制度、密集した専門家ネットワーク、および患者の認知度によって支えられています。同地域の子宮内膜アブレーションデバイス市場規模は、AIガイダンスと使い捨てスコープが普及を深めるにつれて、中一桁台の成長率で拡大するでしょう。

欧州はエビデンスに基づいた採用を重視するイノベーションの中心地であり続けています。構造化された調達は実証済みの技術を優遇しますが、英国、フランス、ドイツにおけるASCへの移行が成長を加速させるはずです。

アジア太平洋はCAGR 8.10%で拡大しており、保険適用の拡大、都市部中産階級の成長、および女性の健康に関する政府インセンティブから恩恵を受けています。インドでの現地製造パートナーシップと輸出志向の中国プレイヤーがデバイスの入手可能性を広げています。

南米、中東、アフリカの新興市場は初期段階の需要を示しています。三次医療病院および専門センターへの投資が手術能力を徐々に解放していますが、経済的不安定さが近期的な手術量を抑制しています。

競争環境

子宮内膜アブレーションデバイス市場は中程度の分散を示しています。グローバルリーダー各社は幅広いポートフォリオ、強力な臨床データ、およびアフターサービスを活用してシェアを守っています。HologicのNovaSureプラットフォームは300万人以上の患者を治療し、持続的なアウトカムをもたらしています。Boston Scientificはフランス全土で40のクライオアブレーション療法センターに拡大しており、非熱ニッチへの多国籍的な参入を示しています。

戦略的なテーマとしては、治療を標準化するAIオーバーレイ、再処理コストを削減するシングルユース子宮鏡、およびJohnson & JohnsonのIDE承認OTTAVAシステムに代表されるプラットフォームロボティクスが含まれます。Meditrinaのような小規模なイノベーターは、外来ワークフロー向けにカスタマイズされたバイポーラ高周波システムを商業化するための資金を調達しており、外来トレンドへの投資家の信頼を示しています。

中国からのコスト重視の参入者は、コストパフォーマンスのバランスで競争する計画を立てており、この戦略は予測期間中に中所得市場での価格競争を圧縮する可能性があります。

子宮内膜アブレーションデバイス業界リーダー

Olympus Corporation

Boston Scientific Corporation

CooperSurgical, Inc.

Medtronic plc

Johnson & Johnson (Ethicon)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:HologicはEU一部市場向けにNovaSure用AIを活用したキャビティアセスメントモジュールを発売しました。

- 2024年5月:MeditrinaはFDA 510(k)承認を取得し、第2世代バイポーラ高周波子宮鏡システムおよびAveta Gloデバイスが認可されました。これは7,700万米ドルのシリーズCファンディングラウンドに続くものです。

- 2024年3月:Boston Scientificはフランスにおけるクライオアブレーション療法ネットワークを40センターに拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、子宮内膜焼灼装置市場を、子宮内膜異常出血のある女性の子宮内膜を除去または破壊するために特別に認可された、すべてのシングルユースまたは再利用可能なシステム、コンソール、カテーテルと定義している。対象となる製品は、高周波、熱バルーン、水熱、クライオ、マイクロ波プラットフォームで、世界中のオフィス、ASC、病院での使用を意図しています。

適用除外:広範な婦人科手術用に販売されているが、子宮内膜焼灼術用と表示されていないエネル ギー発生器または電気手術器具は、本適用範囲外である。

セグメンテーションの概要

- デバイス技術別

- 熱アブレーション

- 非熱アブレーション

- デバイスタイプ別

- 子宮鏡検査デバイス

- 熱バルーンアブレーター

- 高周波子宮内膜アブレーションデバイス

- 水熱アブレーター

- 電気アブレーター

- クライオアブレーションシステム

- マイクロ波アブレーションプローブ

- アクセスアプローチ別

- 子宮鏡システム

- 経頸管非子宮鏡(高周波、バルーン)

- 画像誘導子宮外(MRI・超音波誘導HIFU)

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 外来婦人科診療

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋、ラテンアメリカの産婦人科医、ASCの調達責任者、地域ディストリビューターにインタビューを行った。これらの対話により、使い捨て比率、ラーニングカーブによる使用率の変化、割引方法が明らかになり、二次的なシグナルを調整し、主要な仮定を確定することができた。

デスクリサーチ

われわれは、Tier-1保健機関(WHO、CDC)、各国の産婦人科学会が掲載した手技統計、Volzaの輸出入記録、月経困難症の有病率を追跡している専門誌からベースラインデータを収集した。企業の10-K、FDAの510(k)およびCEデータベースにおける機器の承認、および償還料金表は、さらに平均販売価格の根拠となった。機器数が少ない場合は、D&B HooversとDow Jones Factivaを参照し、インストールベースと出荷傾向を推定した。このリストは例示であり、多くの追加情報源からエビデンスプールを得た。

マーケット・サイジングと予測

トップダウンの有病率から治療コホートへのビルドアウトにより、年間対応可能な手技プールを推定し、次に機器出荷の選択的ボトムアップサプライヤーロールアップにより検証した。異常子宮出血の発生率、子宮鏡機器の普及率、機器の平均再使用サイクル、使い捨てカテーテルASP、償還関税の推移、婦人科医の採用率などの中核変数が、このモデルの原動力である。多変量回帰は、これらの要因を過去の収益に結びつけ、2030年までの需要を予測する。出荷分割のデータギャップは、モデルを反復する前に地域チャネルチェックによって埋められた。

データ検証と更新サイクル

出力は、外部手順カウントとの差異チェック、シニアアナリストのレビューを経て、公表前に2回目のパスが行われる。各モデルは毎年更新され、規制やリコールに関する重要な事象が発生した場合には、中間改訂版が発行される。

モルドールの子宮内膜焼灼装置のベースラインコマンドが信頼できる理由

公表されている推定値がしばしば乖離するのは、企業が異種の製品バスケットを選択したり、異なる時点で通貨を変換したり、モデルを何年も凍結したりするためである。

主なギャップ要因としては、子宮筋腫焼灼術を集計に組み込んでいる出版社、積極的な買い替え率の仮定を適用している出版社、米国のCPT診療報酬のみをモデル化し、世界的に外挿した出版社などがある。

Mordorの規律ある機器レベルのスコープ、年1回のリフレッシュの周期、臨床医との相互検証は、このような極端な状況を和らげる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1.20億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.30億米ドル(2024年) | グローバル・コンサルタンシーA | マイクロ波筋腫焼灼システムを含み、ASCの普遍的な普及を推定する |

| 1.25億米ドル(2024年) | 業界誌B | 2022年の固定為替レートで収益を換算し、LATAM市場を除外している。 |

| 1.5億米ドル(2024年) | 業界団体C | 再使用の手当なしで、手技のたびに使い捨てカテーテルを交換することを想定している |

まとめると、明確に定義された機器、検証された利用指標、タイムリーな価格チェックに軸足を置くことで、モルドールは、意思決定者が再現可能なステップまで遡ることができ、戦略立案に信頼できる、透明でバランスのとれたベースラインを提供する。

レポートで回答されている主要な質問

子宮内膜アブレーションデバイス市場の現在の成長を牽引しているものは何ですか?

異常子宮出血の有病率上昇、外来手術に対する償還適用の拡大、および精度を向上させるAIガイダンス画像が主要な成長触媒です。

2031年まで最も急速に成長しているデバイス技術はどれですか?

クライオアブレーションやレーザープラットフォームなどの非熱システムは、CAGR 9.12%で拡大し、熱モダリティを上回ると予想されています。

外来手術センターが将来の市場普及にとって重要な理由は何ですか?

ASCは1件あたり約1,500米ドルのコスト削減、短い回復時間、高い患者満足度を提供しており、CAGR 10.05%で最も急速に成長するエンドユーザーセグメントとなっています。

規制は製品上市タイムラインにどのような影響を与えていますか?

グローバルに分散した規制とFDAの新たな熱効果ガイダンスがデータ要件を増加させ、承認タイムラインを延長し、コンプライアンスコストを引き上げており、特に新規プラットフォームにおいて顕著です。

2031年までに最も多くの追加収益に貢献する地域はどこですか?

CAGR 8.10%で成長が予測されるアジア太平洋は、医療アクセスと可処分所得の増加に伴い、最大の漸増収益シェアを追加するでしょう。

最終更新日: