ワイヤレスオーディオデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

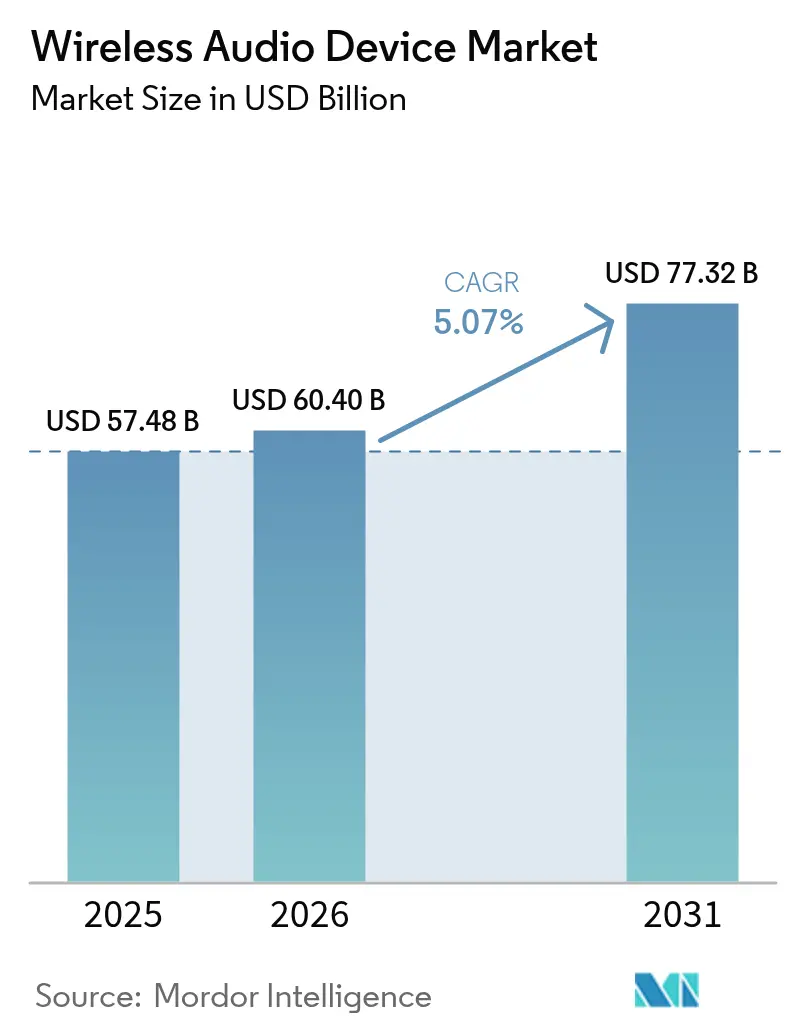

| 市場規模 (2026) | 60.4 十億米ドル |

| 市場規模 (2031) | 77.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレスオーディオデバイス市場分析

ワイヤレスオーディオデバイスの市場規模は2026年に600億4,000万米ドルと推定され、2025年の574億8,000万米ドルから成長し、2031年には773億2,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)5.07%で拡大します。急速な成長は、完全ワイヤレスステレオ(TWS)イヤーバッドへの需要拡大、車載インフォテインメントのプレミアムアップグレード、およびスマートスピーカーの継続的な普及に起因しています。基本的なワイヤレス機能がコモディティ化する中、ベンダーは利益率を守るため、人工知能(AI)機能、省エネ接続技術、シームレスなクロスデバイスエコシステムへの研究開発予算を再配分しています。Bluetoothクラシックが依然として主流ですが、Bluetooth LEオーディオ対応スマートフォンの普及基盤の拡大により、マルチストリーム・低消費電力アーキテクチャへの移行が加速しています。シリコン、ソフトウェア、サービスを統合した垂直統合型ブランドがシェアを集約しており、プラットフォーム機能を深化させ製品ポートフォリオを拡充する戦略的買収を通じてその傾向が強まっています。

主要レポートのポイント

- 製品別では、完全ワイヤレスステレオイヤーバッドが2025年に47.42%の売上シェアで首位を占め、ウェアラブルオーディオデバイスは2031年にかけてCAGR 6.82%で拡大する見込みです。

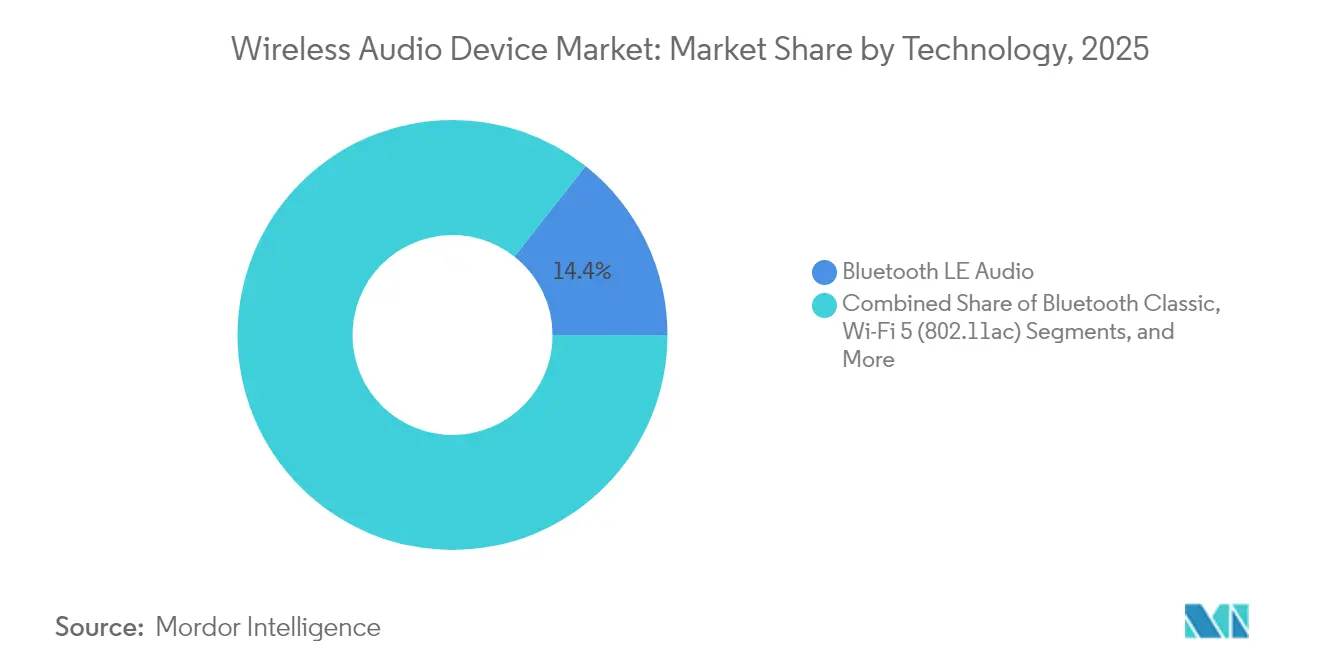

- 技術別では、Bluetoothクラシックが2025年のワイヤレスオーディオデバイス市場シェアの85.62%を占め、Bluetooth LEオーディオは2031年まで年率9.24%で成長すると予測されています。

- 用途別では、コンシューマー向けデバイスが2025年のワイヤレスオーディオデバイス市場規模の74.02%を占め、自動車向けオーディオは同期間にCAGR 7.92%で拡大しています。

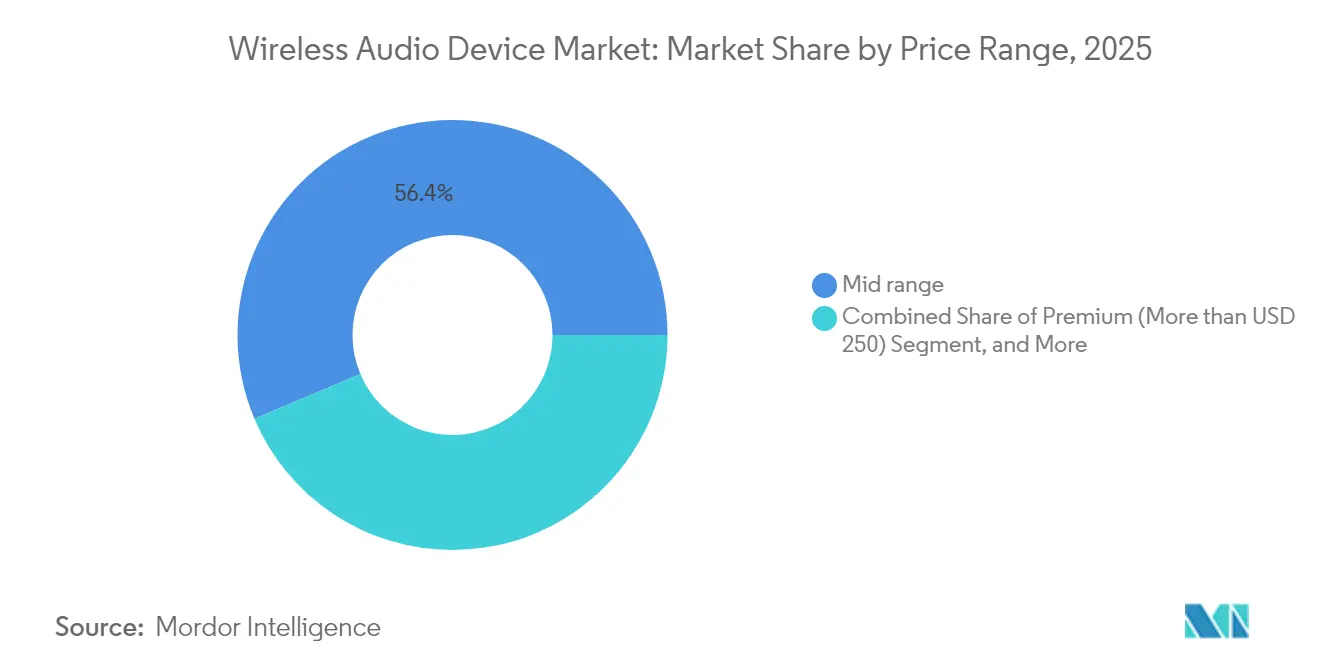

- 価格帯別では、ミッドレンジモデルが2025年のワイヤレスオーディオデバイス市場の56.36%のシェアを獲得し、250米ドル超のプレミアム層がCAGR 5.97%で最も速い成長を示しています。

- 流通チャネル別では、オンライン販売が2025年の売上の71.55%を占め、年率5.11%で成長しています。

- アジアが2025年の世界販売の42.58%を占め、中東はCAGR 6.46%で2031年まで最も速く成長する地域です。

- HARMAN、Bose、Syntiantが2024年の世界売上の21%を合計で占め、適度に集中したサプライヤー構造を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のワイヤレスオーディオデバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国・インドのスマートフォンOEMによるTWSイヤーバッドの同梱 | +0.80% | アジア、東南アジアへの波及 | 中期(2〜4年) |

| 北米の音声アシスタント家庭におけるスマートスピーカーの普及 | +0.60% | 北米、西欧 | 短期(2年以内) |

| 欧州自動車OEMによるBluetooth LEオーディオの採用 | +0.90% | 欧州、北米 | 長期(4年以上) |

| BYODによるワイヤレス会議用ヘッドセットの需要 | +0.70% | 北米、西欧 | 中期(2〜4年) |

| 5GおよびWi-Fi 6Eの展開によるロスレスストリーミングの実現 | +0.50% | 韓国、北欧諸国 | 長期(4年以上) |

| サステナビリティ下取りプログラムによる買い替えサイクルの短縮 | +0.40% | 日本、ドイツ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォン同梱によるTWSイヤーバッドの普及

中国・インドのハンドセットブランドは、エントリーレベルのTWSユニットを同梱出荷するケースが増えており、初期の都市部ユーザーを超えた大衆普及を促進しています。この慣行は短期的な利益率を犠牲にしますが、将来の高価格モデルへのアップグレード需要を拡大し、ユーザーの最初のオーディオ体験からブランドロイヤルティを醸成します。国内チップセットサプライヤーは現在、50米ドル未満の部品表コストを満たすエントリーレベルの音声認識シリコンを提供しており、数量拡大の好循環を強化しています。

音声アシスタント家庭におけるスマートスピーカーの急増

北米の家庭では現在平均3.2台の接続型オーディオデバイスが使用されており、単体スピーカーの購入からクラウドベースのアシスタントを中核とするマルチルームエコシステムへと変容しています。デバイスフットプリントの拡大は、音楽サブスクリプションやホームオートメーションサービスからの付随収益を促進し、消費者の乗り換えコストを高めています。堅牢なバックエンドAIプラットフォームを持つブランドは、ハードウェアのみの競合他社に対して明確な優位性を持ち、エコシステムの粘着性を強化しています。

自動車OEMによるBluetooth LEオーディオの採用

高級車の購入者は、車内エンターテインメントの品質を決定要因として挙げるケースが増えています。Bluetooth LEオーディオのマルチストリームブロードキャストと補聴器互換性により、欧州の進化するアクセシビリティ規制を満たしながら座席ごとのパーソナライズが可能になります。HARMANがゼネラルモーターズの2024年グローバルサプライヤー・オブ・ザ・イヤーとして認定されたことは、高度なオーディオがプレミアムモデルにおける戦略的レバーとなっていることを裏付けています。[1]HARMAN International、「HARMANがゼネラルモーターズより2024年サプライヤー・オブ・ザ・イヤーとして表彰」、harman.com

BYODによるワイヤレス会議用ヘッドセットの需要

ハイブリッドワークポリシーにより、調達がIT部門から、オフィスの通話と個人メディアの両方に対応する機器を求める従業員へとシフトしています。企業の補助金がプレミアムノイズキャンセリングヘッドセットをカバーし、ワイヤレスオーディオデバイス市場をコンシューマーセグメントを超えて拡大させています。現在のデザインは、ビジネスグレードのマイクとライフスタイル美学のバランスを重視しており、会議プラットフォーム向けにファームウェアをカスタマイズするベンダーに恩恵をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチルームの遅延を引き起こす2.4 GHz帯の混雑 | -0.40% | アジアの高密度大都市 | 短期(2年以内) |

| EU WEEE/RoHS IIIバッテリー廃棄コンプライアンスコスト | -0.30% | 欧州、世界の輸出業者 | 中期(2〜4年) |

| Wi-Fiオーディオのスケーラビリティを制限する6 GHz帯の枯渇 | -0.20% | 北米・EUの都市部 | 中期(2〜4年) |

| 中南米における高い輸入関税と低コスト競争 | -0.10% | ブラジル、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチルームオーディオを損なう2.4 GHz帯の混雑

上海、ソウル、ムンバイのアパートでは、混雑した2.4 GHz帯チャネルで競合する十数台の接続デバイスが存在します。パケット衝突により遅延が同期再生を妨げる40ミリ秒の閾値を超え、ベンダーは独自のメッシュネットワーキングを組み込むか5 GHz設定を義務付けることを余儀なくされており、いずれも部品表コストを増加させ、プラグアンドプレイの簡便性を低下させます。[2]Wi-Fiアライアンス、「Wi-Fiスペクトラム帯域幅の不足が中国のファイバー投資を損なう」、wi-fi.org

EU WEEE/RoHS IIIコンプライアンスの負担

規則2023/1542により、メーカーはすべての内蔵バッテリーを回収・リサイクルし文書化する義務を負い、特に中規模ブランドにとって認証・物流費用が増加しています。垂直統合型サプライチェーンを持つ企業はこれらのコストをより効果的に償却でき、中小規模のプレイヤーが市場から撤退するかODMモデルに転換するにつれて市場集約が加速しています。[3]欧州議会・理事会、「規則2023/1542」、eur-lex.europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:Bluetooth LEオーディオが勢いを増す

Bluetoothクラシックは2025年にワイヤレスオーディオデバイス市場シェアの85.62%を維持しており、ほぼ普遍的な後方互換性に支えられています。それでも、AndroidおよびiOSプラットフォームがAuracastブロードキャストとマルチストリーム機能を解放するにつれ、Bluetooth LEオーディオはCAGR 9.24%で拡大しています。LEオーディオ対応製品に関連するワイヤレスオーディオデバイスの市場規模は、2031年までに140億3,000万米ドルを超えると予測されています。早期採用者には、低遅延マルチリスナーストリーミングを求める補聴器メーカーやプレミアムサウンドバーブランドが含まれます。

プレミアムWi-Fi 6/6Eスピーカーはロスレス再生を重視するオーディオファイルを対象としていますが、都市部での6 GHz帯の混雑激化が主流への普及を抑制しています。超広帯域(UWB)は自動車の位置情報サウンドスケープにおいてニッチな存在にとどまっています。相互運用性が成熟するにつれ、チップセットベンダーはデュアルモードのクラシックとLEオーディオのサポートをバンドル提供し、OEMの移行リスクを軽減しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品別:TWSのリーダーシップがウェアラブルの台頭に直面

TWSユニットは2025年の売上の47.42%を占め、同梱販売と毎年のバッテリー寿命向上をもたらす急速な設計サイクルに支えられています。しかし、ウェアラブルオーディオカテゴリー(スマートグラス、ヒアラブル、オーディオリング)は、ユーザーが文脈的な手がかり、健康指標、拡張現実オーバーレイを求めるにつれ、最速のCAGR 6.82%を記録しています。金額ベースでは、ウェアラブル向けワイヤレスオーディオデバイスの市場規模は2031年までに96億8,000万米ドルを超える可能性があります。

オーバーイヤーヘッドフォンは、アダプティブANCとパーソナライズされたDSPに支えられ、プレミアムの避難場所として安定しています。スマートスピーカーは照明、セキュリティ、HVACを統括する家庭のハブへと進化し、平均販売価格を押し上げています。ポータブルスピーカーはアウトドアレジャーのニッチ市場で安定を保ち、サウンドバーはストリーミング主導のホームシアターアップグレードから恩恵を受けています。

用途別:自動車がコンシューマーを追い越して加速

コンシューマー向け用途は依然として2025年の売上の74.02%を生み出しており、音楽、ゲーム、フィットネスをカバーしています。しかし自動車セグメントは、OEMがマルチシート没入型サウンド、音声アシスタント、無線(OTA)アップセル機能を組み込むにつれ、年率7.92%で拡大しています。セグメントリーダーは、ブランドスピーカーパッケージに関連するワイヤレスオーディオデバイス市場シェアのプレミアムを強調しており、車両の平均販売価格(ASP)の上昇につながっています。ハイブリッドワークの常態化に伴い、会議・教育分野での商業需要は堅調を維持しています。ホスピタリティチェーンは再構成可能なレイアウトを実現するため低遅延ワイヤレスアレイでボールルームを改装し、防衛機関は暗号化リンクと長距離ヘッドセットを指定することで、ニッチサプライヤーの高い粗利益率を維持しています。

価格帯別:プレミアム層が価値移行を牽引

100〜249米ドルのミッドレンジSKUが2025年に56.36%を占めましたが、250米ドル超のプレミアムモデルがCAGR 5.97%で成長をリードしています。優れたANC、空間オーディオコーデック、AIアシスト調整が高価格を正当化しています。バジェットセグメントは販売台数において依然として重要ですが、利益率の圧迫によりベンダーは組み立ての自動化と部品調達の規模拡大を迫られています。プレミアムの伸びは、ハードウェアから体験中心の差別化へのより広範なシフトを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンラインが臨界質量を獲得

電子商取引が2025年の販売の71.55%を提供し、比較購買、インフルエンサーレビュー、当日配送がプレミアム購入者をも説得するにつれ、年率5.11%で拡大しています。ブランド直営ウェブストアは現在、保険、ファームウェアアップデート、サブスクリプションサービスをバンドルして直接関係を深めています。実店舗はこのトレンドに対抗するため、高級ヘッドフォンの専門フィッティングセッションや、オンラインでは再現困難なオーディオ品質を際立たせるライブデモを提供しています。

地域分析

アジアは2025年の売上の42.58%を占めました。中国は製造と消費の両面で巨大な規模を活用し、インドの継続的なスマートフォン普及波が農村部への浸透を広げています。日本の循環経済型下取りが買い替えサイクルを短縮し、韓国の5Gバックボーンがロスレスストリーミングを可能にするWi-Fi 6Eのパイロット展開を解放しています。

北米のスマートスピーカーの普及基盤がマルチルームオーディオの採用を支えています。企業のBYODポリシーがヘッドセット需要を増大させ、補助金がコストセンターを定期的なプレミアム販売へと転換しています。カナダは米国の軌跡を反映し、メキシコはミッドレンジ価格帯での数量成長を供給しています。

欧州は特に自動車分野でオーディオ品質を高級差別化要因として位置付けています。Bluetooth LEオーディオの早期統合はアクセシビリティ指令に沿い、輸出機会を押し広げています。中東は可処分所得とエンターテインメント施設の増加により最も速く成長しています。中南米の拡大は不均一で、ブラジルとメキシコがプロAV支出の大半を占めていますが、関税とグレーマーケットの逆風が高級品輸入業者の利益率を圧迫しています。

規制環境

ワイヤレスオーディオデバイスは、地域によって異なる無線認可、周波数規則、製品コンプライアンス制度の対象となる一方で、重複する技術標準への参照が増えている。米国では、連邦通信委員会(FCC)が2024年2月に、ワイヤレスマルチチャンネルオーディオシステム(WMAS)を許可する規則を採用し、これはワイドバンド動作をETSIベースの要件に結び付け、プロフェッショナル向けワイヤレスオーディオおよび隣接する民生用設計における帯域幅管理、共存、認証経路に影響を与える。

欧州では、欧州委員会実施決定(EU)2025/105が短距離デバイスに関する調和された周波数条件を更新し、PMSEオーディオ割り当てに対応しており、この変更は2025年7月1日から施行され、より広範なワイヤレスオーディオ生態系と重複するワイヤレスマイクおよびイベントオーディオの用途に影響を与える。別途、EU無線機器指令のサイバーセキュリティ必須要件(欧州委員会委任規則(EU)2022/30およびその改正を通じて)は、2025年8月から特定の接続無線機器カテゴリーに対する義務的コンプライアンスを導入し、アプリ連携型ヘッドフォン、スピーカー、ハブのベンダーに対し、ファームウェアおよびソフトウェアアップデートアーキテクチャにセキュリティ・バイ・デザイン、データ保護、プライバシー制御を組み込むことを求める。

バリューチェーン分析

バリューチェーンは、上流の接続用シリコン(接続用SoC)、オーディオDSP/MCU、メモリに加え、スピーカーやMEMSマイクなどの電気音響コンポーネントを含む。パワーサブシステムはリチウムイオンセルとバッテリー管理ICを含み、機械部品は筐体、ヒンジ、ウェアラブルフレームを対象とする。下流層はコーデック、チューニング、コンパニオンアプリ、クラウドアシスタント機能を含むソフトウェアスタックである。

ミッドストリームの統合はODM/OEM製造と最終組立が中心であり、生産拠点は特に中国とベトナムに集中している。一方、プレミアムブランドは、独自のDSPチューニング、ANCアルゴリズム、マルチデバイスエコシステム機能、および2025年の収益の71.55%を既に占めるダイレクト・ツー・コンシューマーのオンライン販売によって、下流での差別化を図っている。オーディオOEMがAIサーバー構築に使用される同じパッシブコンポーネントやメモリを競って調達するため、サプライリスクは業界横断的になりつつあり、2025年から2026年にかけての兆候として、RAMや主要パッシブ部品のリードタイムが延長され、発売スケジュール、在庫計画、複数調達戦略に影響を与えている。標準と相互運用性もチェーン全体に及んでおり、Bluetooth LE AudioとAuracast対応の設計には更新されたチップセット、認証、ソフトウェア検証が必要であり、一方でEUのバッテリーおよび無線要件などのコンプライアンス義務は、文書化、テスト、逆物流の手順を追加し、これは認証および再生利用のオーバーヘッドを分散できる大規模な垂直統合型ベンダーに有利に働く傾向がある。

競争環境

ワイヤレスオーディオデバイス市場は適度に集約されています。HARMANによるSound Unitedの3億5,000万米ドルでの買収と、BoseによるMcIntosh Groupの買収は、ハードウェア、ソフトウェア、ブランド遺産を融合した垂直統合型エコシステムへの転換を示しています。コンポーネントレベルの動きも活発化しており、Syntiantはエッジ AI機能を組み込み信号チェーンの所有権を強化するため、KnowlesのMEMSマイクロフォン部門を取得しました。

差別化は、トランスデューサー数だけでなく、サウンドプロファイルをパーソナライズしユーザーの意図を予測するAIファームウェアに依存しています。中国の低消費電力チップセットベンダーは1米ドル未満のAIコプロセッサで既存企業を脅かし、ホワイトラベルブランドが積極的な価格でプレミアム機能を模倣できるようにしています。既存企業はサブスクリプションベースの空間オーディオアップデートで対応し、初回販売を超えた収益を拡大しています。コンプライアンスおよび研究開発費の増加を吸収するための規模を求める中堅企業によるさらなる合併・買収が予想されます。

ワイヤレスオーディオデバイス業界のリーダー企業

Apple Inc.

Bose Corporation

DEI Holdings Inc.

Samsung Electronics Co. Ltd(Harman International、JBL・AKGを含む)

Sennheiser Electronic GmbH and Co. KG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

Bluetooth LE AudioとAuracastによって実現される、放送対応かつアクセシビリティ対応のワイヤレスオーディオ体験を中心にホワイトスペースが生まれつつあり、これは一対多のオーディオ配信を可能にする。これらの機能は米国の障害を持つアメリカ人法(ADA)の下で補助聴取システム(ALS)の選択肢として認識されており、コンシューマー向けイヤバッドやヒアラブルから、ジム、待合室、スポーツバー、ホスピタリティ施設などの会場端末まで及ぶハードウェアおよびインフラの機会を生み出している。購入者は独自の受信機生態系に依存しない標準化された放送オーディオを求めている。

プラットフォームレベルの統合も、放送対応ソースの導入基盤を拡大している。Android TV OS 14はAuracastの統合サポートを追加し、Samsung、LG、Hisense、TCLなどのテレビOEMに、外部アクセサリーだけに依存せずテレビレベルで放送オーディオを組み込む経路を提供する。製品レベルでは、ロードマップがプレミアム機能をより低価格帯や代替接続方式に押し出しており、2026年発売のSamsung Galaxy Buds4シリーズが高忠実度オーディオを訴求し、Nothing Ear(3a)が99米ドルの価格帯でLDACサポートを推進し、Vivo TWS 5 ProがWi-Fi Directによるロスレス伝送を採用するなどの例が挙げられる。これらの例は、コーデック、帯域幅、生態系との連携に関する活発な実験を示しており、Bluetooth Classicの同等性を超えて差別化された中価格帯およびプレミアム製品ラインを拡大する可能性がある。

最近の業界動向

- 2026年5月:Boseは、モジュール式スピーカー、Dolby Atmosサウンドバー、ワイヤレスサブウーファーを含むLifestyle Collectionの提供拡大を発表し、Google CastやApple AirPlayなどの相互運用機能を備えた。この発表は、マルチルーム利用が拡大し、消費者がスマートフォン、テレビ、スマートホームハブにわたって生態系を組み合わせる中で、クロスプラットフォームのホームオーディオ戦略を支えるものである。

- 2025年5月:Samsung Electronicsは、子会社のHARMANがMasimo Corporationのコンシューマーオーディオ事業を3億5,000万米ドルで取得することに同意したと発表した。この取引はHARMANのホームオーディオブランドポートフォリオを拡大し、流通およびプラットフォーム統合における規模を追加するもので、サウンドバー、スピーカー、ヘッドフォン全体の価格決定力と製品ロードマップに影響を与える可能性がある。

- 2024年2月:FCCは米国においてワイヤレスマルチチャンネルオーディオシステム(WMAS)を許可する規則を採用した。ETSIベースの技術要件に整合した広帯域ワイヤレスオーディオ運用の枠組みを制度化することで、この決定は新たなプロフェッショナル向けおよびイベントオーディオの導入を支え、隣接するワイヤレスオーディオデバイスの設計や認証にも波及する可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ワイヤレスオーディオデバイス市場は、ワイヤレスヘッドセット、イヤバッド、スピーカー、サウンドバー、および関連するワイヤレスマイクなど、有線接続を用いずに音声を提供するデバイスからの収益を主要地域全体で対象とする。

対象範囲の除外:有線専用オーディオデバイス、およびワイヤレスオーディオハードウェア機器の販売に直接結び付かない設置費用やサブスクリプション収益は除外する。

セグメンテーション概要

- 技術別

- Bluetoothクラシック

- Bluetooth LEオーディオ

- Wi-Fi 5(802.11ac)

- Wi-Fi 6/6E(802.11ax)

- AirPlay

- RF/ZigBee

- 超広帯域(UWB)

- 製品別

- 完全ワイヤレスステレオ(TWS)イヤーバッド

- ワイヤレスヘッドフォン(オーバーイヤー/オンイヤー)

- ワイヤレススピーカー

- スマートスピーカー

- ポータブルスピーカー

- サウンドバー

- ワイヤレスマイクロフォン

- ウェアラブルオーディオ(スマートグラス、ヒアラブル)

- その他

- 用途別

- コンシューマー

- ホームエンターテインメント

- ゲーミング

- フィットネス・スポーツ

- 商業

- 企業・教育

- ホスピタリティ

- イベント・会場

- 自動車

- 乗用車

- 商用車

- 公共安全・防衛

- その他

- コンシューマー

- 価格帯別

- プレミアム(250米ドル超)

- ミッドレンジ(100〜249米ドル)

- バジェット(100米ドル未満)

- 流通チャネル別

- オンライン

- ブランド直営電子商取引ストア

- 電子商取引マーケットプレイス

- オフライン

- 家電量販店

- ハイパーマーケット・マスマーチャンダイザー

- 専門オーディオ店

- 自動車アフターマーケット

- オンライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- 南米その他

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、需給の兆候に関する事実基盤を確立し、その後インタビューで検証可能な現実的な仮定を形成するために使用された。国際電気通信連合の指標、世界銀行のマクロデータ、OECDの消費・貿易統計、UN Comtradeの貿易フロー、米国FCCおよびEU CEのワイヤレスおよび無線対応デバイスに関する指針などの公開情報源を参照した。

モデルの根拠を確実にするため、企業の年次報告書、投資家向け説明資料、製品発売、価格動向、出荷に関するプレスリリースも確認し、続いて業界団体のページや信頼できる電子機器専門メディアでイヤバッド、ヘッドフォン、スピーカー間のミックス変化を確認した。一部のケースでは、企業財務・インテリジェンスおよび特許データベースについてのみ有料サブスクリプションを利用し、主にタイムラインおよび製品機能の採用状況を確認するために使用した。これらのデスクリサーチ情報源は例示的なものであり、データ収集、検証、確認のために他の多くの公開情報源も確認した。

一次インタビューおよび調査

一次調査は、デバイスブランド、コンポーネントおよびプラットフォーム生態系の参加者、流通業者・小売業者、および消費者・商業チャネルの大手購入者へのインタビューと調査を中心に行った。地域別のミックス、価格設定、採用の違いを反映できるよう、APAC、EMEA、南北アメリカ全体で情報を収集し、仮定を確定する前に公開データによって残された空白を埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):13% | APAC:41% |

| ミドルティア:42% | 機能部門/事業部門リーダー:36% | EMEA:37% |

| 中小規模プレイヤー:19% | マネージャー:51% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、地域別に消費者電子機器の需要プールおよびデバイス採用の兆候を再構築し、それをワイヤレスオーディオデバイスのカテゴリーおよび典型的な価格帯にマッピングするトップダウン方式を用いて構築されている。総計は、製品タイプ別のサンプル平均販売価格(ASP)とチャネルフィードバックから推定された出荷量を掛け合わせるなど、選択的なボトムアップ近似値と照合され、これは外れ値の調整に用いられる。

モデルで使用される主要な入力には、パーソナルオーディオにおけるBluetoothおよびワイヤレス機能の浸透率、イヤバッドとオーバーイヤーデバイスの分割、買い替えサイクル、主要な小売シーズンにおける販促強度、アクティブノイズキャンセリングやマルチポイント接続がより一般化する中での価格帯別ASP動向が含まれる。スピーカーおよびサウンドバーについては、家庭内での採用パターンおよびスマートホームとの連携が補助的な指標として使用され、商業用途については、需要は職場でのコミュニケーションおよびイベント関連支出に結び付けられた。予測は主にシナリオ分析を用い、基本、保守的、および高成長のケースは、ユニット成長率とASP動向に関する専門家の見解から設定され、その後、年ごとの変動が観測された需要動向と整合するよう平滑化のステップが行われる。

ボトムアップの検証が不完全な場合(例えば、より小規模な地域ブランドに関する可視性が限られている場合)、ギャップは、カバレッジがより良い市場からのシェアベースの配分を用いて処理され、その後、流通業者からの相対的な市場プレゼンスおよび価格設定に関するフィードバックを用いて調整された。

データ検証と更新サイクル

モデルの出力は、デスクリサーチの指標と一次情報のフィードバックを組み合わせた三角測量によって検証され、その後、公開チャネルで確認できる貿易動向、発売頻度、価格動向などの独立した兆候との差異について確認される。不一致が見つかった場合、根底にある仮定が再検討され、問題がミックス、価格、またはタイミングのいずれによるものかを確認するために、対象を絞った再確認が行われる。

最終承認前に、この作業は複数段階のアナリストレビューを経て、計算、単位のロジック、年次の整合性が再確認され、異常な変動については明確な理由が記録される。本レポートは年次サイクルで更新され、需要または価格に重大な影響を与える事象が発生した場合には中間更新が行われ、その後、最終納品前の最終確認が行われて見解が最新の状態に保たれる。

Mordor Intelligenceのグローバルワイヤレスオーディオデバイス市場規模と他の公開推定値との比較

ワイヤレスオーディオデバイスに関する公開されている数値が大きく異なるように見えることがあるのは、対象範囲が常に一致しているわけではなく、わずかな選択によっても最終的な総額が変動し得るためである。最大の要因は通常、どの製品を含めるか、ASPが時間とともにどのように推移するとみなされるか、そして調査がハードウェア収益と隣接サービスを混在させているかどうかから生じる。

主な差異は製品範囲から生じており、Mordor Intelligenceは定義されたデバイスカテゴリー全体にわたるワイヤレスオーディオハードウェア収益のみを計上し、積極的なプレミアムミックスの上乗せではなく、観測された価格帯の動向に基づいて価格設定を適用している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 60.4 B (2026) | |

| グローバル・リサーチ・パブリッシャーA | USD 143.7 B (2025) | より広範な範囲とより速い成長曲線を用いており、これは複数のワイヤレスオーディオデバイスおよびヒアラブルのグルーピングが組み合わされ、プレミアム機能の採用からASP拡大が仮定される場合に発生し得る。 |

| インダストリー・リサーチ・ポータルB | USD 78.43 B (2025) | ハードウェアのみのロジックに近いものの、カテゴリー分類(例えば、マイクやサウンドバーの扱い)、基準年の価格設定タイミングの違い、および通貨換算の選択の違いにより異なる可能性がある。 |

全体として、公開値の分散は、各出典が製品バスケットをどのように扱い、価格設定が年ごとにどのように引き継がれるかによって最も良く説明できる。デバイスカテゴリー、採用指標、およびインタビューで確認された価格動向に対して手順を追跡可能な状態に保つことで、この推定値は再現可能であり、実際の需要動向との整合がより容易になる。

レポートで回答される主要な質問

ワイヤレスオーディオデバイス市場の現在の規模はどのくらいですか?

市場は2026年に600億4,000万米ドルと評価されており、2031年までに773億2,000万米ドルに達する軌道にあります。

最大のワイヤレスオーディオデバイス市場シェアを持つ地域はどこですか?

アジアは世界売上の42.58%を占め、中国の製造規模とインドの拡大するスマートフォン基盤に支えられています。

最も速く成長している技術セグメントはどれですか?

Bluetooth LEオーディオは省エネルギーとAuracastマルチストリームブロードキャストにより、CAGR 9.24%で成長をリードしています。

自動車セグメントが将来の成長にとって重要な理由は何ですか?

自動車用途は、自動車メーカーがプレミアムマルチシートオーディオとOTAアップセル機能を組み込むにつれ、年率7.92%で成長しています。

サステナビリティ規制はメーカーにどのような影響を与えていますか?

EU WEEE/RoHS IIIの規則によりバッテリーリサイクルコストが増加し、固定費が上昇して業界のさらなる集約が促進されています。

最も速く拡大している販売チャネルはどれですか?

オンラインプラットフォームは売上の71.55%を占め、消費者がブランド直営ストアと迅速な配送を受け入れるにつれ、年率5.11%で成長を続けています。

最終更新日: