LEDライティング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 110.76 十億米ドル |

| 市場規模 (2031) | 145.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

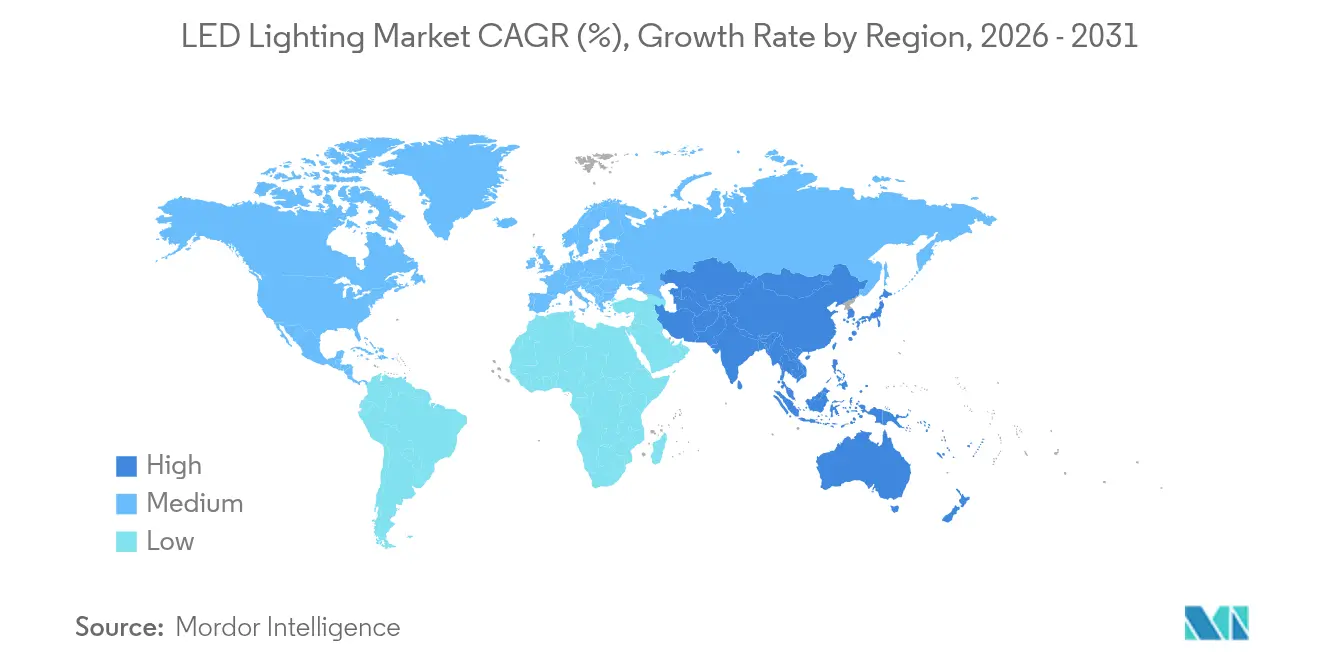

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

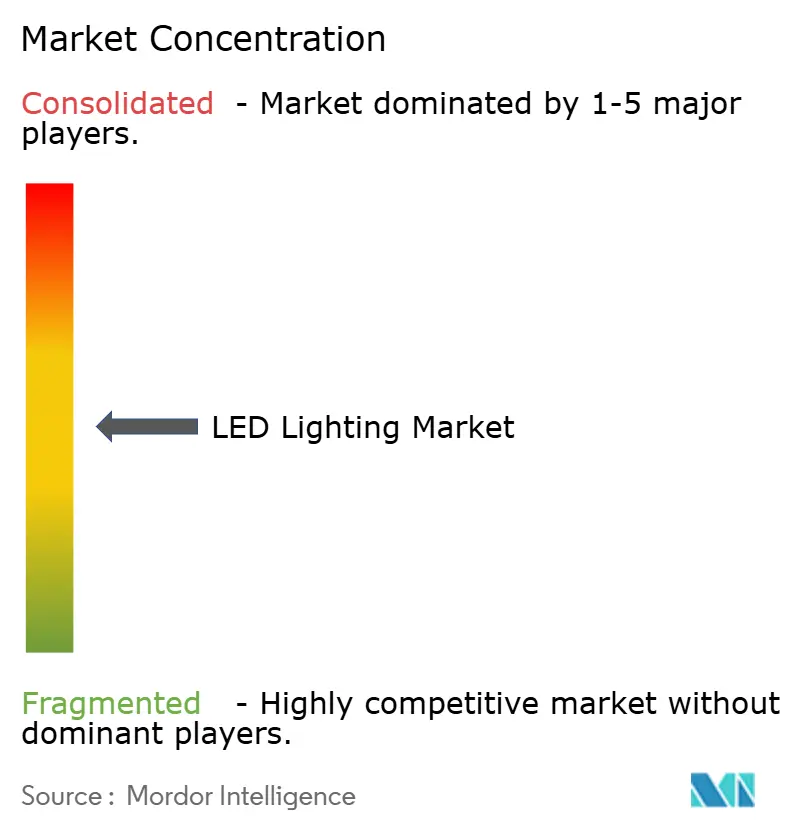

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLEDライティング市場分析

LEDライティング市場は、2025年の1,049億3,000万米ドルから2026年には1,107億6,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)5.55%で2031年には1,450億1,000万米ドルに達すると予測されています。この軌跡は、急速な初期普及から安定した代替需要主導の段階への同セクターの移行を示しており、品質による差別化および統合制御が競争上の成功を左右します。非効率なランプの政府による段階的廃止、2014年から2016年の間に完了した設置に対する二次代替波、そしてスマートシティプログラムの加速が主要な需要エンジンを形成しています。LEDハードウェアをセンサー、ネットワークインターフェース、付加価値サービスと統合するメーカーは、より大きな契約と長期的な顧客関係を確保する傾向があります。一方、供給側の統合(Samsungの計画的撤退に示されるように)は、残存サプライヤー間の競争を激化させ、チャネルロイヤルティの確保とマージン防衛への競争を促しています。[1]David Shiller、「SamsungはLEDビジネスから2030年までに段階的に撤退する」、LightNOW、lightnowblog.com

主要レポートの要点

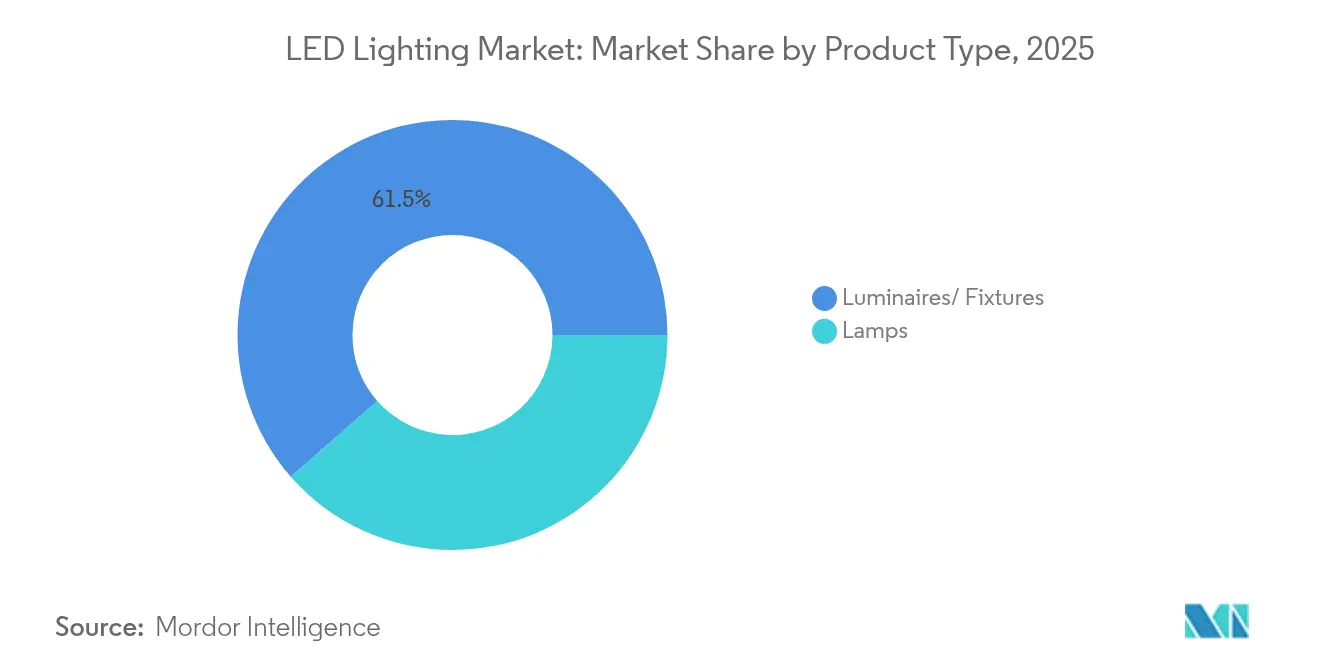

- 製品タイプ別では、照明器具が2025年に売上の61.45%のシェアを占め、LEDランプは2031年にかけて年平均成長率(CAGR)8.29%で成長すると予測されています。

- 流通チャネル別では、卸売・小売が2025年の売上の53.55%を占め、電子商取引は2031年にかけてCAGR 6.62%で最速の成長が見込まれています。

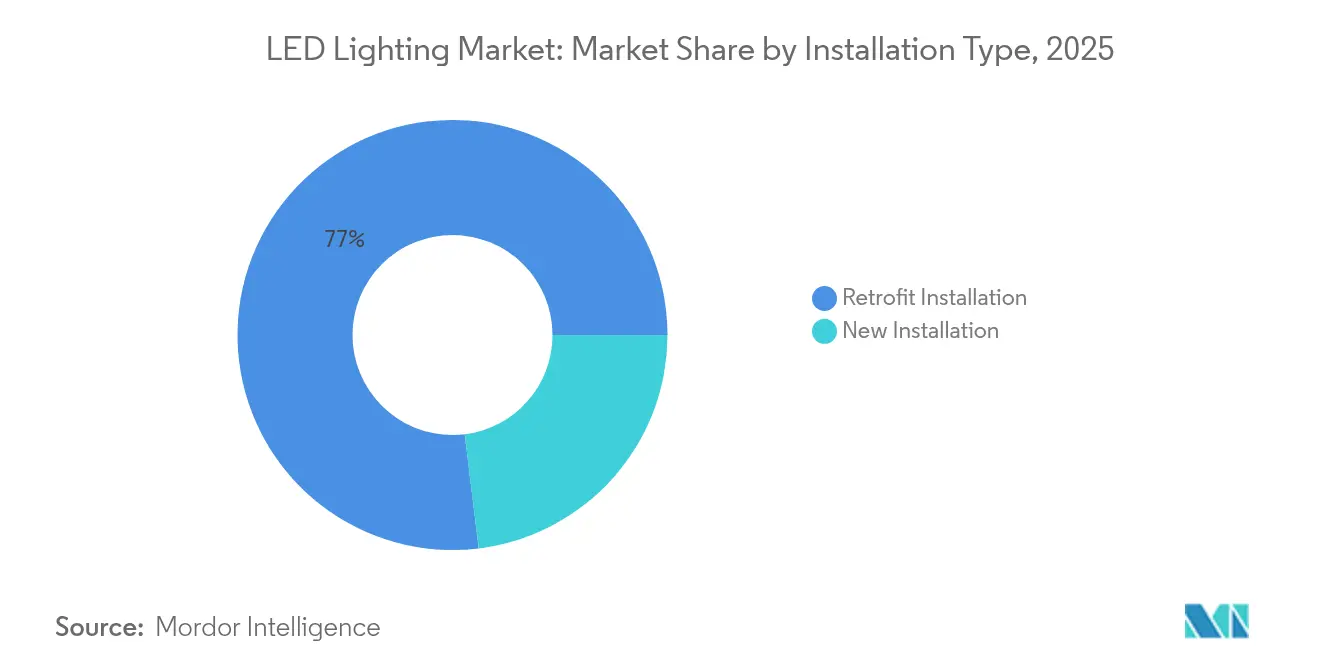

- 設置タイプ別では、レトロフィットプロジェクトが2025年に76.95%のシェアを占め、新規設置は2031年にかけてCAGR 7.12%で拡大すると予測されています。

- 用途別では、住宅用照明が2025年に19.25%のシェアを占めていますが、高速道路・幹線道路プロジェクトは2031年にかけてCAGR 8.98%で成長すると見込まれています。

- エンドユーザー別では、屋内空間が2025年に62.05%のシェアを占め、屋外設置は同期間にCAGR 8.67%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年に42.10%のシェアで首位を占め、2031年にかけてCAGR 7.58%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

LED照明市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 白熱灯・蛍光灯(CFL)照明に対する政府のインセンティブと段階的廃止 | +1.8% | グローバル(特にオーストラリア、EU、北米での早期効果) | 中期(2〜4年) |

| LEDコストの低下と効率性の向上 | +1.2% | グローバル | 短期(2年以内) |

| スマートシティインフラの展開 | +0.9% | アジア太平洋地域中心、中東・アフリカへの波及 | 長期(4年以上) |

| 商業建設とレトロフィット需要の拡大 | +1.1% | 北米およびEU | 中期(2〜4年) |

| 2014〜2016年設置LEDの二次代替サイクル | +0.8% | グローバル | 短期(2年以内) |

| ヒューマンセントリック(サーカディアン)照明ソリューションの台頭 | +0.6% | 北米、EU、先進アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブと段階的廃止が市場変革を牽引

政策介入は、LEDライティング市場の最も強力な加速要因であり続けています。オーストラリアの温室効果ガス・エネルギー最低基準規制は2026年3月に発効し、最低効率閾値を引き上げ、白熱灯の禁止を2030年まで延長することで、メーカーに明確なコンプライアンススケジュールを提供し、在庫の無駄リスクを軽減します。米国でも同様のダイナミクスが見られ、連邦基準が州・市町村の調達を誘導し、予測可能な大量購買パイプラインを生み出しています。フィラデルフィア市の131,000基の照明器具プログラムは50%のエネルギー節約と年間240万米ドルのコスト削減を実現しており、他の自治体にその財務的合理性を証明しています。[2]フィラデルフィア市、「フィラデルフィア市内全域のLED街路灯転換を完了」、phila.govこれらの政策は、適合した高品質なランプおよび照明器具に実行可能な製品スペクトルを絞り込み、平均販売価格を引き上げ、強力な認証ポートフォリオを持つブランドに報います。

スマートシティインフラがLED普及を加速

スマートシティへの投資は、照明を都市管理のデータ基盤へと転換させ、各照明器具の戦略的価値を高めています。ミルトン・キーンズが展開した20,000基のセンサー搭載LED街路灯は、エネルギー使用量を40%削減しつつ、交通・大気質モニタリング機能を追加しました。[3]ミルトン・キーンズ議会、「MK:スマートプロジェクトLED街路灯展開」、milton-keynes.gov.ukパラマタは65%のエネルギー節約を達成し、照明ノードを都市全体のIoTネットワークに統合することで、照明以外の収益創出サービスを支援しています。これらの事例は、LEDライティング市場が汎用製品販売から、長期サービス契約とデータプラットフォーム収益をもたらす学際的インフラプロジェクトへと移行していることを示しています。

商業建設の拡大がレトロフィット需要を促進

建物エネルギーコードと豊富なインセンティブ資金により、北米および欧州でのレトロフィット活動は活発に続いています。LEDレトロフィット照明は、2034年までに3,872億3,000万米ドルに達すると予測されるグローバルエネルギーレトロフィットシステムセグメントの12.43%を占めており、CAGR 7.6%で成長しています。商業ビルはその価値の半分以上を占めており、専門チャネルとソリューションバンドリングモデルの優位性を裏付けています。エネルギーサービス企業(ESCO)は現在、LEDアップグレードをHVACおよび制御システムと組み合わせ、統合的な回収プロファイルを実現しており、ベンダーにはエンジニアリングサポート、融資支援、パフォーマンス保証の提供が求められています。

二次代替サイクルが持続的な需要を創出

2014年から2016年にさかのぼる推定58億本の設置済みLEDランプが寿命を迎えつつあり、大規模な二次代替サイクルを引き起こしています。ビルオーナーは現在、基本的な省エネではなく、高効率、調光白色、ネットワーク接続機能を求めており、これによりソケット1個当たりの収益ポテンシャルが向上しています。優れた光束維持率、低フリッカー、ネイティブ接続性を実証できるメーカーは、コモディティ化したベースラインランプのコストが低下し続ける中でもプレミアム価格を維持しています。

LED照明市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高品質LED照明器具の高い初期費用 | -0.7% | グローバル(特に新興市場) | 中期(2〜4年) |

| 過酷な環境における熱・電圧感度 | -0.4% | グローバルの産業用途 | 短期(2年以内) |

| 粗悪・低価格輸入品の流入 | -0.5% | グローバル(価格感応度の高いセグメントに集中) | 短期(2年以内) |

| 主要ベンダーの撤退とM&A後のサプライチェーンの変動 | -0.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用がプレミアムセグメントへの普及を制限

エントリーレベルのランプとプレミアム接続型照明器具の価格差は依然として大きく、コスト意識の高い地域での採用を妨げています。コンポーネントコストは毎年低下しているものの、調光スペクトル、統合センサー、強固な熱管理などの高度な機能が部品表(BOM)コストを押し上げています。その結果、LEDライティング市場は二極化しており、基本モデルは純粋に価格で競争し、プレミアム製品はライフサイクル節約の論理に依存していますが、一部の購買者はこれを過小評価しています。新興市場、中小企業、資本が限られた自治体予算は最も厳しい制約に直面しており、高マージンのスマート・ヒューマンセントリック製品の普及が遅れています。

サプライチェーンの統合が市場の不安定性をもたらす

SamsungのLED生産からの段階的撤退、Dialight-Sanminaの製造上の紛争、Global Lighting Technologiesの再構築により、部品供給が逼迫し、リードタイムが長期化しています。単一ソースのチップや光学部品に依存する顧客はプロジェクト遅延と価格変動のリスクを抱えており、多くが複数ソース化や、より広く入手可能なコンポーネントを中心とした照明器具の再設計を進めています。この混乱は、幅広いサプライヤーベースを持つ垂直統合企業に有利に働く一方、特に承認プロセスが長いインフラプロジェクトにおける仕様決定サイクルに不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

LED照明市場セグメント分析

製品タイプ別:

照明器具がランプの成長加速にもかかわらず市場価値を牽引照明器具は2025年の売上の61.45%を占め、光学系、ヒートシンク、制御装置を一体化した形状が購買者に好まれることを示しています。この優位性により、LEDライティング市場における完全フィクスチャーベンダーの市場シェアが拡大しており、特定の建築・産業仕様に合わせた製品を提供することができます。照明器具カテゴリーは高い平均販売価格と長い交換間隔をもたらし、メーカーのキャッシュフローを安定させます。一方、ランプセグメントは住宅および軽商業用ソケットにおける二次代替波を背景に、CAGR 8.29%で拡大すると見込まれています。Cree LEDのXLamp XFLは、コンパクトな設置面積で最大20,000ルーメンを実現し、携帯照明への具体的なパフォーマンス向上を提供するランプ革新の好例です。

二次代替トレンドは、オーナーが再配線や天井工事なしに迅速なパフォーマンスアップグレードを求める中で、ランプの重要性を高めています。それでもLEDライティング市場は、ネットワーク接続制御を統合し、ユーティリティリベート申請を支援する照明器具メーカーに報い、顧客ロックインを深めています。レトロフィットランプと新しい接続型フィクスチャーを組み合わせたハイブリッド戦略は、予算重視と機能重視の両方の購買者に対応するのに役立ちます。

流通チャネル別:

電子商取引がシェアを拡大する一方、卸売小売が優位を維持卸売・小売店舗は2025年に53.55%のシェアを保持しており、これは請負業者や施設管理者が即時の製品供給、技術的なガイダンス、アフターサポートに依存しているためです。このチャネルはプロジェクトのタイムラインを守り、現地コードや仕様への準拠を確保することで、LEDライティング市場を支えています。しかし電子商取引は、住宅消費者や中小企業が宅配サービスを採用するにつれて、2031年にかけてCAGR 6.62%という最速成長軌道に乗っています。Havellsなどのメーカーはデュアルチャネルモデルを活用し、独立した照明代理店との関係を維持しながら、サウスカロライナ州アンダーソンに完全在庫型倉庫を開設しました。

デジタル購買の流れは、カタログの標準化とリッチメディアコンテンツを活用し、製品選定プロセスをわかりやすくします。しかし、複雑な商業レトロフィットは依然として測光レイアウト、リベートコーディネーション、現場トラブルシューティングを提供する卸売業者を好みます。したがって、オンラインコンフィギュレーターと店頭受け取りや迅速配送を組み合わせたオムニチャネル戦略が最も幅広い顧客層にサービスを提供します。

設置タイプ別:

レトロフィット優位が市場成熟を反映レトロフィットプロジェクトは2025年の設置の76.95%を占め、現在の活動のほとんどが新たな回路配線ではなく既存ランプの置き換えであることを示しています。ビルオーナーはダウンタイムを短縮し即時のエネルギー節約を実現するレトロフィットキットを好んでおり、LEDライティング市場における交換部品の市場規模を拡大しています。新規建設はCAGR 7.12%で上昇すると予測されており、設計段階から接続型照明器具を指定する商業オフィスやスマートシティ街路灯計画が牽引します。

政府がインフラへの刺激資金を投入するにつれ、多くの建築家がアダプティブ制御とセンサーフュージョンをベースライン要件として扱うようになっています。この仕様トレンドは新築の成長を支援しますが、蛍光灯トロッファーや高圧ナトリウム街路灯の大量在庫がまだアップグレードを待っているため、レトロフィット機会を損なうものではありません。パフォーマンス契約会社はユーティリティインセンティブとESCOファイナンスを活用して資本支出を抑制し、金利上昇環境においてもレトロフィットの勢いを維持しています。

用途別:

住宅市場規模にもかかわらず高速道路・幹線道路が最速成長住宅空間は2025年に19.25%のシェアを占め、世界中の家庭内ソケットの多さを反映しています。このセグメントは標準化された形状と電子商取引の利便性により、安定したユニット販売量を維持しています。しかし、高速道路・幹線道路照明は自治体がエネルギーおよびメンテナンスコスト削減を追求する中、2031年にかけてCAGR 8.98%という最速成長を示すと予測されています。フィラデルフィア市の50%エネルギー削減と年間240万米ドルの予算削減は、大規模な街路灯アップグレードの経済的合理性を示しています。

道路照明の成長は、アダプティブ調光を可能にするデータ通信ドライバー、サージ保護、統合無線制御への需要を刺激します。これらの仕様を習得したベンダーはより高いマージンと遠隔監視ソフトウェアに紐付くサービス契約を獲得します。一方、屋内商業オフィスは安定したペースでレトロフィットを継続しており、園芸を含む特殊ニッチは狭帯域スペクトルを活用して植物収量を最適化しています。

エンドユーザー別:

屋内用途が優位を維持する一方、屋外セグメントが加速屋内環境は2025年の売上の62.05%を占めており、オフィス、倉庫、住宅が昼夜を通じて照明を使用しています。制御された温度と低湿度が製品寿命を延ばし、延長保証に対する購買者の信頼を強化しています。しかし屋外設置はCAGR 8.67%で成長すると見込まれており、スマートシティ構想がリアルタイムのデータ収集に対応できる強靭なフィクスチャーを必要としています。ミルトン・キーンズのIoT対応街路灯は、照明から多機能インフラへの転換を示しています。

熱管理および防塵防水(IP)技術の進歩が環境ストレスを緩和し、過酷な気候の地域での屋外使用の実現性を拡大しています。自動車照明は金額的には小さいものの、アダプティブヘッドライトや昼間走行ランプのデザイン主導のイノベーションが急速に進んでおり、LED技術が一般照明を超えた高マージンの垂直市場を開き続けていることを示しています。

地域分析

アジア太平洋地域のLED照明市場

アジア太平洋地域はLED照明市場をリードし、2025年の収益シェアの42.10%を占めており、中国の大規模製造とインドのインフラ開発によって牽引されています。インドのUJALA電球配布プログラムや広範なスマートシティプログラムなどの政府施策が継続的な需要を促進し、国内メーカーはコスト優位性を活かして海外プロジェクトへの供給を行っています。同地域はまた、急速な都市化、景気刺激策に支援された建設活動、およびコクテッド照明エコシステムへの需要拡大を背景に、2031年までに7.58%のCAGRで最も速い成長を示すことが見込まれています。韓国および日本のコンポーネントメーカーは高効率チップを提供し、地域の照明器具ブランドが性能と価格の両面でグローバルに競争することを可能にしています。

北米のLED照明市場

北米は、厳格なエネルギーコード、ESCOコントラクティング、およびLED転換を優先する連邦インフラ支出を通じて堅固な地位を維持しています。州レベルのインセンティブと自治体の持続可能性目標が、街路灯および公共施設における高い普及率を促進しています。商業用新築プロジェクトは居住者のウェルネス基準を満たすためにネットワーク化された照明器具を統合し、倉庫・物流施設は運用コスト削減のためにハイベイLEDへの移行を進めています。しかしながら、サプライチェーンの混乱が断続的なプロジェクト遅延を引き起こしており、多くのバイヤーがドライバーおよびチップパッケージのデュアルソーシングを採用するよう促しています。

欧州・中東・アフリカよびラテンアメリカのLED照明市場

欧州は、加盟国全体で大規模な改修を義務付けるエネルギー性能指令および改修ウェーブの恩恵を受けています。電力料金と炭素税がLEDアップグレードの経済的合理性を強化し、地域コンテンツ規則が公共入札において欧州ブランドを優遇しています。スカンジナビアの都市はヒューマンセントリック照明のパイロット事業を先導し、調光可能な白色照明器具の普及を推進しています。一方、中東・アフリカは開発状況が多様であり、石油資源の豊富な湾岸諸国がスマートシティのショーケースプロジェクトに投資する一方、多くのアフリカ諸国は基本的な電化に注力し、ドナー資金によるLED普及に依存しています。ラテンアメリカでは、エネルギー補助金の削減と公共照明コンセッションがパフォーマンスベースの契約採用を促進するにつれ、緩やかな進展が見られています。

競争環境

LEDライティング市場は中程度に集中しており、規模優位を持つ既存大手とアジャイルなニッチ専門企業の間の格差が拡大しています。Signify、ams OSRAM、Acuity Brandsはグローバル流通、特許ポートフォリオ、幅広い製品カタログを通じてシェアを守っています。Acuityの2024会計年度の業績はこの戦略を示しており、売上が2.8%減少したにもかかわらず、価格設定の見直しと園芸・インテリジェントスペースソリューションへのピボットにより、営業利益は7,990万米ドル増加しました。[4]Inside Lighting、「Acuity Brands 2024:売上減少にもかかわらず利益は7,990万米ドル増加」、inside.lighting

サプライヤーの撤退が競争環境を再編しています。Samsungの撤退はコアチップについてLuminus、Seoul Semiconductor、Nichiaへの顧客移行を促し、フィクスチャーOEMは代替部品表の検証に追われています。光学部品・ドライバーベンダーの統合は、大手企業にソーシングプロセスを簡素化するエンドツーエンドプラットフォームの提供を促しています。同時に、中国やインドの地域競合他社はコスト面で優位に立ちながら、ローカライズされたサービスセンターと迅速なカスタム金型加工でその優位性を補完しています。

技術的差別化は用途別パフォーマンスへとシフトしています。Sonyの4,000 cd/m²超の輝度とDCI-P3カバレッジ99%以上を達成するRGBバックライトは、サプライヤーが高付加価値のディスプレイ・エンターテインメントニッチを狙っていることを示しています。ヒューマンセントリックおよびサーカディアン照明システムは、居住者の健康指標が調達予算に反映されるヘルスケアと教育分野で支持を得ています。フィクスチャー大手による制御・ソフトウェアスタートアップの買収は、将来の競争優位がランプ効率だけでなく、垂直統合されたライティング・アズ・ア・サービス(照明サービス提供モデル)にあることを裏付けています。

LEDライティング産業のリーダー企業

Signify N.V.

ams OSRAM AG

Acuity Brands Lighting Inc.

Cree LED (SMART Global Holdings)

LEDVANCE GmbH

- *免責事項:主要選手の並び順不同

本レポートで取り上げたLED照明市場の企業

- Signify N.V.

- ams OSRAM AG

- Acuity Brands Lighting Inc.

- Cree LED (SMART Global Holdings)

- LEDVANCE GmbH

- Zumtobel Group AG

- Nichia Corporation

- Seoul Semiconductor Co. Ltd.

- Everlight Electronics Co. Ltd.

- Dialight plc

- LSI Industries Inc.

- Havells India Ltd.

- Syska LED Lights Pvt. Ltd.

- Opple Lighting Co. Ltd.

- Yankon Group Co. Ltd.

- Fagerhult Group

- Current Lighting Solutions LLC

- Leedarson Lighting Co. Ltd.

- TOSPO Lighting Co. Ltd.

- MLS Co. Ltd.

- Hubbell Lighting Inc.

- Panasonic Corporation (Lighting)

- Bridgelux Inc.

- Valmont Industries (Lighting)

LED照明市場における最近の業界動向

- 2025年3月:Sonyは、MediaTekおよびROHMとの協業のもと、輝度4,000 cd/m²超、DCI-P3色域99%以上を達成する次世代RGBLEDバックライトを発表し、2025年後半に量産開始、初期製品を2026年1月のCESに出展することを発表しました。

- 2025年3月:オーストラリアは、2026年3月施行の新しい温室効果ガス・エネルギー最低基準(LEDランプ)規則2025を登録し、白熱灯禁止を2030年10月まで延長しました。

- 2025年3月:Havells Lighting LLCがサウスカロライナ州アンダーソンで米国事業を開始し、倉庫在庫と即日出荷により屋内・屋外プロジェクトに対応しています。

- 2024年10月:Samsungは2030年までにLEDライティング事業から撤退する計画を明らかにし、フィクスチャーメーカーは調達戦略の見直しを迫られています。

グローバルLEDライティング市場レポートの調査範囲

農業照明、商業、産業・倉庫、住宅は屋内照明のセグメントとして対象とされています。公共の場所、街路・幹線道路、その他は屋外照明のセグメントとして対象とされています。昼間走行ランプ(DRL)、方向指示灯、ヘッドライト、バックライト、ストップランプ、テールランプ、その他は自動車用照明のセグメントとして対象とされています。二輪車、商用車、乗用車は自動車種別照明のセグメントとして対象とされています。アジア太平洋、欧州、中東・アフリカ、北米、南米が地域別セグメントとして対象とされています。セグメンテーションの概要

| ランプ |

| 照明器具/フィクスチャー |

| 直販 |

| 卸売/小売 |

| 電子商取引 |

| 新規設置 |

| レトロフィット設置 |

| 商業オフィス |

| 小売店 |

| ホスピタリティ |

| 産業 |

| 高速道路・幹線道路 |

| 建築照明 |

| 公共の場所 |

| 病院 |

| 園芸 |

| 住宅 |

| 自動車 |

| その他(化学、石油・ガス、農業) |

| 屋内 |

| 屋外 |

| 自動車 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | UAE | |

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | ランプ | ||

| 照明器具/フィクスチャー | |||

| 流通チャネル別 | 直販 | ||

| 卸売/小売 | |||

| 電子商取引 | |||

| 設置タイプ別 | 新規設置 | ||

| レトロフィット設置 | |||

| 用途別 | 商業オフィス | ||

| 小売店 | |||

| ホスピタリティ | |||

| 産業 | |||

| 高速道路・幹線道路 | |||

| 建築照明 | |||

| 公共の場所 | |||

| 病院 | |||

| 園芸 | |||

| 住宅 | |||

| 自動車 | |||

| その他(化学、石油・ガス、農業) | |||

| エンドユーザー別 | 屋内 | ||

| 屋外 | |||

| 自動車 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | UAE | ||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

市場の定義

- 屋内照明 - LEDベースのランプおよびフィクスチャー/照明器具のうち、住宅、商業、産業ビルの屋内部分および農業照明の照明に使用されるすべてのものが含まれます。LEDは他の照明技術と比較して高い耐久性を持つ効率的な輝度を提供します。

- 屋外照明 - 外部/屋外の照明に使用されるLED照明フィクスチャーが含まれます。例えば、街路や高速道路、交通ハブ、スタジアム、駐車場などの公共の場所を照らすために使用されるLED照明フィクスチャーが該当します。

- 自動車照明 - 照明および信号目的のために取り付けられた照明フィクスチャーを指します。車両の外部および内部照明の両方に使用されます。ヘッドランプ、フォグランプ、昼間走行ランプ(DRL)は外部照明の例であり、キャビン照明は内部照明です。

- エンドユーザー - LEDフィクスチャーが設置されるエンドユーザーの用途分野を指します。例えば、屋内照明においては、住宅、商業、産業がエンドユーザーカテゴリーです。自動車照明では、主に考慮されるエンドユーザーは自動車メーカーとアフターマーケット販売です。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、国際単位系における光束の単位であり、あらゆる方向に均等に放射する1カンデラ強度の光源から立体角を通して放出される光の量に等しい。 |

| フートカンデル | フートカンデル(またはフートカンデル、fc、lm/ft²、またはft-c)は光強度の測定単位です。1フートカンデルは、1平方フィートの面積を1ルーメンの光で飽和させるのに十分な光量と定義されています。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、人工白色光源の下で自然の色が太陽光と比較してどれだけ自然に見えるかを測定するものです。指数は0〜100で測定され、100に近いほど光源下での物体の色が自然光下でのものと同じに見えることを示します。 |

| 光束 | 光束は、光源または照明器具が発する可視光のパワーの尺度であり、ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日あたりの平均エネルギー消費量に365(年間日数)を乗じたものであり、1年あたりのキロワット時(kWh/年)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧に対応するLEDライトは、通常、正しく動作するために必要な入力電圧量を指定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは電子回路上の電圧を変化させることで、LEDシステム全体で電流を一定に保ちます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準(MEPS)は、商業目的での供給または使用の前に家電製品および機器が満たすか超えなければならない最低限のエネルギー性能レベルを指定するものです。 |

| 発光効率 | 発光効率は照明業界で一般的に使用される測定値であり、与えられた電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体発光照明 | 固体発光照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク放電灯)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでの時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源からの光がどれだけ「暖か」(黄色)または「涼し」(青色)かを測定するスケールです。ケルビン目盛(Kと略される)で測定され、数値が高いほど光が「冷たく」なります。「K」の数値が低いほど、光は「暖か」くなります。 |

| 防塵防水等級(IP等級) | 電球または照明器具のIP(防塵防水)等級は、埃と水に対する保護レベルを示します。 |

| 忠実度指数 | 一般色忠実度指数(Rf)は、基準光源下と比較して、テスト光源によりサンプルセット全体の色外観が平均的にどれだけ忠実に再現(演色)されているかを表します。 |

| 色域指数 | 色域面積は「二次元色度図または色空間の平面において、光源で照明された一連のテストカラーサンプルによって囲まれた面積」と定義されます。特定の色空間内において、「色域」は特定の照明条件下で知覚できる色のサブセットを表します。 |

| ビニング | 照明業界において、LEDの「ビニング」とは、色、電圧、輝度などの特定の特性によってLEDを仕分けするプロセスです。 |

| アクセント照明 | アクセント照明(ハイライト照明とも呼ばれる)は、対象物に直接光を当てることで強調します。アクセント照明は、玄関などの場所を際立たせたり、劇的な効果を演出するために屋内外で使用されます。 |

| 調光ドライバー | 調光ドライバーは二つの機能を持ちます:ドライバーとして、230V交流(AC)電源入力を低電圧直流(DC)出力に変換します。調光器として、LEDへの電気エネルギーの流量を減らし、調光させます。 |

| フリッカー | フリッカーとは、光源の出力が時間の経過とともに繰り返し頻繁に変動することです。 |

| 蛍光 | 電磁放射線(可視光または紫外線など)を吸収した後に光を放出する材料の特性として定義されます。 |

| カンデラ | カンデラは国際単位系における光度の単位です。特定の方向における光源からの単位立体角当たりの光出力を測定します。 |

| ルクス(LUX) | ルクスは、特定の面積内の光量を測定するために使用されます。1ルクスは1平方メートルあたり1ルーメンに等しいです。これにより、存在する可視光の総「量」と表面上の照度の強度を測定することができます。 |

| 均斉度(U0) | 照明の均斉度は、屋内および屋外の両方の環境において視覚的パフォーマンスに大きな影響を与えます。均斉度(U0として表される)の値は、現在の照明基準に従った計算による最小照度(Emin)を平均照度値(Eavg)で割ることで求められます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルのセグメントです。より簡単に言えば、この波長の範囲は可視光と呼ばれます。通常、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光 | 電流制御調光は、0〜10Vの調光器を使用して印加電流を変化させることでLEDの輝度を制御します。電流制御調光はスムーズで、HDビデオ対応です。光出力の最小5%まで調光することができます。 |

| デザイン・ライト・コンソーシアム | 米国およびカナダのエネルギー効率関係者のパートナーシップであり、「商業セクター向けの高品質、高性能、エネルギー効率の高い照明ソリューションを促進する」ことを目的としています。 |

| パルス幅変調(PWM) | パルス幅変調(またはパルス継続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス(SMD) | 表面実装デバイス(SMD)は、コンポーネントがプリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流(AC) | 交流は、直流とは対照的に、定期的に方向を逆転させ、時間とともにその大きさを継続的に変化させる電流です。 |

| 直流(DC) | 直流(DC)は単方向の電気電流であり、電荷の流れは常に同じ方向です。 |

| ビーム角 | ビーム角(ビーム拡散角とも呼ばれる)は、光の配光を測定するものです。光の中心線に垂直なあらゆる平面において、ビーム角は光強度が最大光強度の50%となる2本の光線の間の角度です。 |

| LEDベースの太陽光発電式高マスト照明システム | 太陽光発電式LED高マスト灯は、主要な交差点(環状道路、外環状道路)の中央に設置された高輝度照明(6〜8灯)の高架光源であり、光が不在になると自動的に点灯します(指定された時刻または毎夜の定期的な時刻に)。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を発するタイプであり、回路基板に平面的に実装・はんだ付けされます。 |

| チップオンボード(COB)LED | COB LEDは基本的に複数のLEDチップ(通常9個以上)をメーカーが基板に直接接着して単一モジュールを形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の平行な電気コネクタピンを持つ電子コンポーネントパッケージです。 |

| グラフェンLEDライト | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は通常のLED電球より10%効率が高く、製造・購入コストも低いと報告されています。 |

| LEDコーン電球 | LEDコーン電球は、高輝度放電(HID)ランプおよびSONランプの省エネルギー代替品として設計されています。金属構造体に多数のLEDを使用して十分な光を提供します。このLEDの配列がトウモロコシの穂軸のように見えるため、「コーン電球」という名称が付けられています。 |

| 一人当たり所得 | 一人当たり所得(または総所得)は、特定の年の特定の地域において一人当たりが稼ぐ平均所得を測定するものです。地域の総所得をその総人口で割ることにより算出されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車充電設備とも呼ばれる)は、プラグイン電気自動車を充電するための電力を供給する電源設備です。 |

| ヘッドライト | ヘッドライトは、車の前部に取り付けられ、前方の道路を照らす灯火です。LEDヘッドライトのカテゴリーとして、ロービームとハイビームのLEDヘッドライトがあります。 |

| 昼間走行ランプ(DRL) | 昼間走行ランプは、道路走行用の自動車または自転車の前部に取り付けられた白色、黄色、または琥珀色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、自動車の前後に取り付けられた灯火で、曲がる方向を示すために点滅します。 |

| ストップランプ | 車の後部に取り付けられた赤いランプで、ブレーキを踏んだときに点灯し、車が停止していることを示します。 |

| バックランプ | バックランプは車両の後部に取り付けられ、後退動作を示します。 |

| テールランプ | 暗闇で見ることができる赤いランプが道路車両の後部に取り付けられています。ストップランプ、バックランプ、方向指示灯はすべてその一部です。 |

| フォグランプ | 霧の状況下で道路の視認性を高めたり、他のドライバーに車両の存在を知らせるために使用される自動車の強力な灯火です。 |

| 乗用車 | 乗用車は、モペットまたはオートバイ以外の道路車両であり、人の輸送を目的とし、8〜9席まで設計されています。 |

| 商用車 | 商用車(バス、トラック、バン)は、貨物輸送または有償旅客輸送に使用されるあらゆるタイプの自動車です。 |

| 二輪車(2W) | 二輪車は、2つの車輪で走行する乗り物です。 |

| 街路・幹線道路 | 道路と街路はどちらも、車両、人、動物が移動できる地面上の硬い平らな表面を指します。街路は通常、都市や町にあるため、両側に家屋や建物があることが多いです。幹線道路は郊外にあり、時に森や畑を通ることがあります。 |

| 園芸照明 | 園芸は、高品質で集約的に栽培された食用植物と観賞植物を持続可能な方法で栽培、生産、販売、利用するための科学と芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を理解するため、最初にすべての重要なデータポイントを特定しました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、路上自動車台数、LED輸入総額、照明用電力消費量など、関心のある国および地域に関する重要な情報が記録または内部計算に基づいて推定されました。

- ステップ2:主要変数の特定: 堅固な予測モデルを構築するため、世帯数、自動車生産台数、道路ネットワークなどの主要変数を特定しました。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数を使用してモデルを構築しました。

- ステップ3:市場モデルの構築: データおよび重要な産業トレンドデータ(変数)(LEDの価格設定、LED普及率、マクロおよびミクロ経済要因を含む)を市場予測の構築に活用しました。

- ステップ4:検証と確定: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場から集めた一次調査専門家の広範なネットワークを通じて検証されました。回答者はあらゆるレベルおよび機能にわたって選定され、調査対象市場の全体像を把握するようにしました。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム