自動車照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.70 十億米ドル |

| 市場規模 (2031) | 32.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車照明市場分析

2026年の自動車照明市場規模は257億米ドルと推定され、2025年の244.5億米ドルから成長し、2031年には329.8億米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.12%で拡大します。市場の成長は主に、より厳格なグローバルエネルギー効率政策、急速なLED普及、よりスマートでパーソナライズ対応の照明モジュールへの需要増大に関連しています。自動車メーカーは、電力消費の大きいハロゲンソリューションから、電気負荷を低減し豊富な機能を提供する高度に統合されたLED、OLED、レーザープラットフォームへの移行を続けています。電気自動車生産の激化により節電の重要性が高まる一方、主要地域での適応型走行ビームの承認がプレミアム機能の普及を加速させています。供給側では、照明専門企業と半導体サプライヤーとの戦略的パートナーシップが開発サイクルを短縮し、先進運転支援システム(ADAS)通信をサポートするデジタルライトプロジェクションの機会を開拓しています。アジア太平洋地域は引き続き製造拠点としての地位を維持していますが、中東・アフリカは政策立案者が安全規制を統一し充電インフラを整備するにつれ、最も急速な数量増加が見込まれます。

主要レポートのポイント

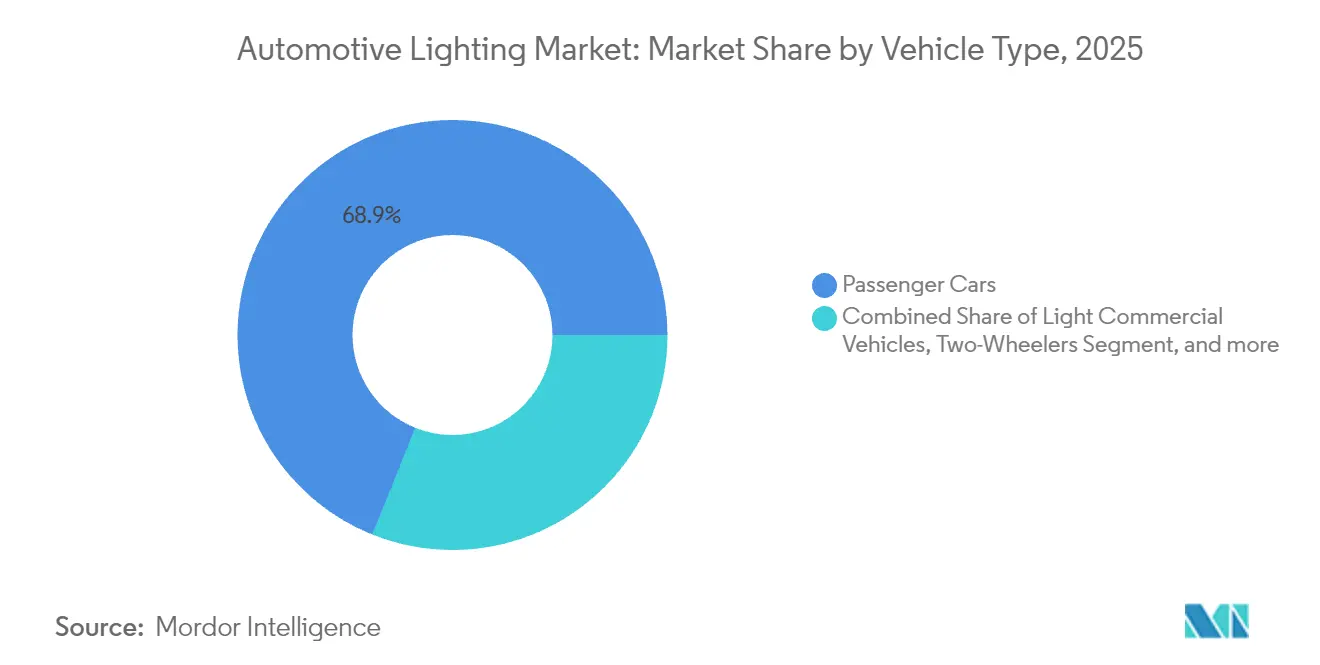

- 車両タイプ別では、乗用車が2025年の自動車照明市場シェアで68.92%をリードし、二輪車は2031年に向けて年平均成長率7.15%で拡大する見込みです。

- 用途別では、外装照明が2025年の収益シェアで78.02%を占め、内装/アンビエント照明は2031年まで年平均成長率7.88%で成長する予測です。

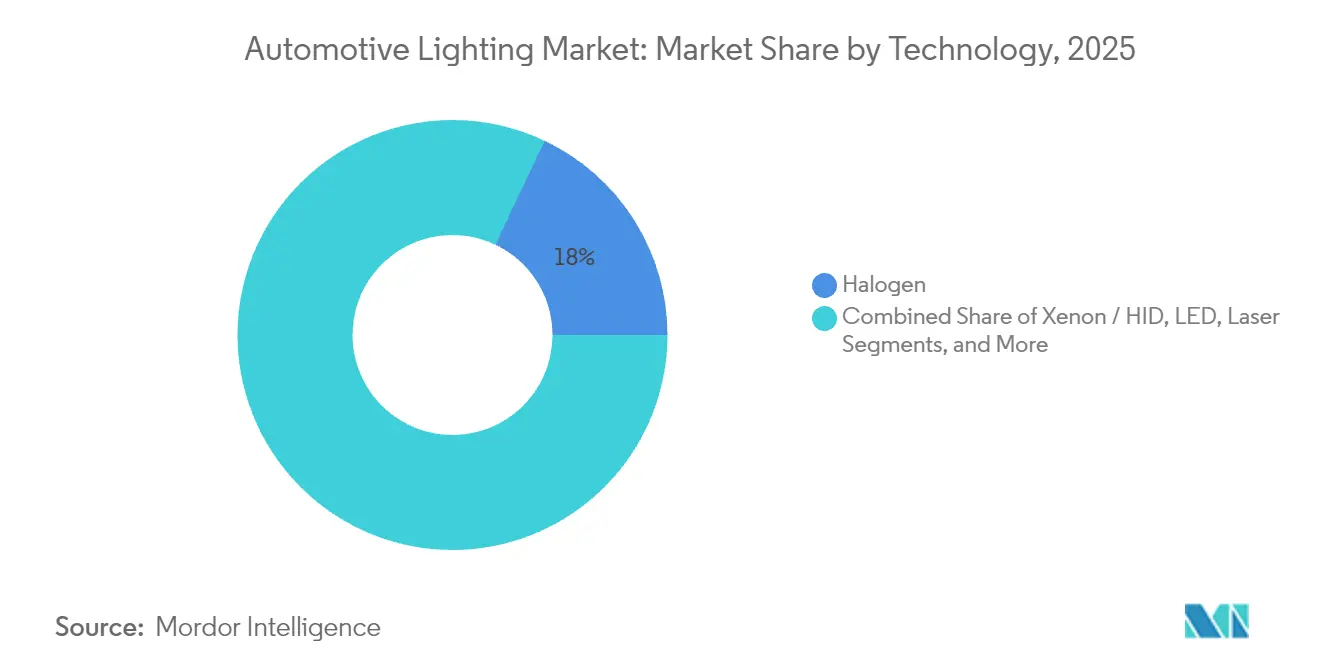

- 技術別では、ハロゲンが2025年の自動車照明市場規模の17.95%を維持し、OLEDソリューションは2026年から2031年にかけて年平均成長率11.74%で進展しています。

- 販売チャネル別では、自動車照明市場のOEMセグメントが2025年収益の87.10%を占め、アフターマーケットセグメントは2031年に向けて最高の年平均成長率8.55%を記録する見込みです。

- 地域別では、アジア太平洋地域が2025年の自動車照明市場でグローバル収益の32.22%を占め、中東・アフリカは2031年まで年平均成長率6.88%で先行しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車照明市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 定性的影響 | 年平均成長率への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|---|

| LED普及義務化 | 強い | +1.8% | EUおよび北米での早期採用を伴うグローバル | 中期(2〜4年) |

| スマートコックピットおよびアンビエント体験需要 | 中程度 | +1.2% | 北米・EU、APACへ拡大中 | 長期(4年以上) |

| EV省エネ要件 | 中程度 | +1.0% | 中国・EU市場が主導するグローバル | 中期(2〜4年) |

| ADAS/V2X向けデジタルライトプロジェクション | 中程度 | +0.8% | APACが中核、北米へ波及 | 長期(4年以上) |

| OTA対応照明パーソナライゼーション | 弱い | +0.6% | 先進国市場のプレミアムセグメント | 長期(4年以上) |

| 安全視認性規制 | 弱い | +0.4% | グローバル規制の調和 | 短期(2年以内) |

| 情報源: Mordor Intelligence | ||||

LED普及義務化

政策立案者はCO₂削減目標を達成するためにエネルギー消費の大きいランプを段階的に廃止し、すべての車両セグメントにLEDを普及させています。欧州の車両群計算では、完全なLED展開が達成された場合、年間1.48 TWhの節約が可能であることが示されています。米国は2024年にFMVSS 108を改正し、適応型走行ビームを合法化してLEDヘッドランプ採用をさらに促進しました。国連規則148は承認コードを統一し、次世代デバイスのグローバル型式認定を容易にしています[1]「国連規則第148号」、欧州経済委員会、unece.org。

スマートコックピットおよびアンビエント体験需要

自動車照明市場の内装モジュールは現在、数千個のRGB LEDを組み合わせ、インフォテインメントの合図と同期するウェルネス重視のキャビンを実現しています。メルセデス・ベンツのデジタルライトは200万画素以上を搭載し、ドライバーの認識を高めるために道路上にシンボルを投影します。実験室研究により、高度なキャリブレーションが直接照明ガイドの色精度と均一性を向上させ、プレミアムダッシュボードのホットスポットアーティファクトを除去することが確認されています。

EV省エネ要件

テストによると、LEDヘッドランプはハロゲンユニットと比較して電力消費が240Wからわずか56Wに低下するため、バッテリー電気自動車の航続距離を最大約9.7km延長できることが示されています。欧州の車両群全体に外挿すると、LEDインジケーターだけで電力需要を75%削減できます。

ADAS/V2X向けデジタルライトプロジェクション

自動車照明市場におけるテキサス・インスツルメンツのDLPチップは130万以上の動的制御ピクセルを提供し、車両がアスファルト上に直接ナビゲーション矢印や危険シンボルを描くことを可能にします。ユーザー注意散漫研究では、投影が注意を引く時間は1秒未満であり、1.6秒の安全閾値を下回ることが示されています。

抑制要因の影響分析*

| 抑制要因 | 定性的影響 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|---|

| 高度モジュールの高い初期コスト | 強い | -1.5% | 価格感応度の高い市場を中心にグローバル | 短期(2年以内) |

| 半導体および原材料の価格変動 | 中程度 | -1.2% | APACに集中するグローバルサプライチェーン | 中期(2〜4年) |

| より厳格なグレア/光生物学的安全上限 | 弱い | -0.8% | EUおよび北米の規制フレームワーク | 中期(2〜4年) |

| 使用済み製品のリサイクル責任 | 弱い | -0.5% | EUが先行し、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | ||||

高度モジュールの高い初期コスト

アウディQ5などの高級モデルのデジタルOLEDテールランプは18個の個別アドレス指定可能なセグメントを使用しており、部品表(BOM)および工具コストを引き上げています。タンデムスタックOLEDプロトタイプは46,000時間の寿命で外部量子効率77%を達成していますが、製造の複雑さが大衆市場への移行を制限しています。マイクロLEDへの置き換えによりヘッドランプアセンブリから30Wと1kgを削減できますが、設備投資コストは依然として高水準にあります。

半導体および原材料の価格変動

SiCデバイスの歩留まり、ウェーハ価格、地政学的貿易リスクがLEDドライバーおよびパワーモジュールの供給を制約しています。Wolfspeedは、EVへの需要が急増しているにもかかわらず、供給不均衡により2025年初頭に収益が7%減少したと報告しました。ZFが炭化ケイ素ファブ合弁事業をキャンセルしたことは、不確実な需要の中で新たな生産能力を拡大することの難しさを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:二輪車が電動化の勢いを牽引

乗用車セグメントは2025年収益の68.92%のシェアで自動車照明市場を支配しました。一方、二輪車は最速の年平均成長率7.15%を記録する見込みです。二輪車における自動車照明市場規模は、電動スクーターがバッテリー自律性を維持するために低消費電力LEDを優先するにつれて拡大します。フィエム・インダストリーズは、3年以内に組み立てラインに投入予定のバイク向けLEDプロジェクトを80件以上開示しました。小型商用車フリートは、密集した都市回廊での最終マイル安全性を高めるために適応型ヘッドランプを活用しています。中型・大型トラックのアップグレードは遅れていますが、義務的な視認性テープと走行灯法規が依然として安定したレトロフィットパイプラインを生み出しています。

マルチセンサーフュージョンを使用した適応型LEDヘッドランプは、2025年の複数の中国国内セダンでデビューし、コーナリング照明の死角に対処するためにオートバイバリアントにも展開されました。乗用車のプレミアムトリムはすでにデジタルライトプロジェクションとシグネチャーDRLパターンをブランドアイデンティティ強化のために組み込んでいますが、フリートオペレーターは耐久性とルーメンあたりのコストに集中しています。予測期間にわたり、小型フォーマットLEDとヒートシンク不要の光学系により、低コストスクーターがこれまで高級車に限定されていたADB機能を採用できるようになります。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

用途別:内装照明がスマート統合を加速

外装モジュールセグメントは2025年のグローバル収益の78.02%のシェアで自動車照明市場を支配しましたが、内装ソリューションは年平均成長率7.88%で上回る見込みです。ルーフおよびフットウェルゾーンには現在、気候制御とインフォテインメントイベントと連動するアドレス指定可能なRGBアレイが搭載されています。研究により、調和した色温度が夜間通勤時のドライバー疲労を軽減できることが確認されています。

ヘッドランプは引き続き技術テストベッドです:FMVSSの更新により適応型走行ビームが許可され、LEDが対向車へのグレアを動的にマスクできるようになりました。プレミアムSUVのOLEDテールライトは複雑な形状全体に均一な輝度を提供しており、これは個別LEDでは不可能です。ADASの警告を反映する内装ライトバーは現在、レベル3自律走行パッケージにバンドルされており、アンビエントキューを外部ランプの動作にリンクしています。

技術別:OLEDがプレミアム差別化要因として台頭

ハロゲンランプセグメントは自動車照明市場を支配し、2025年需要の17.95%を占めましたが、OLEDモジュールは年平均成長率11.74%で成長する見込みです。OLEDに帰属する自動車照明市場規模は、シームレスなリアシグネチャーデザインを簡素化するフレキシブル基板のおかげで拡大しています。研究プロトタイプは85℃で46,000時間の赤色エミッター寿命を延長し、OEM認定基準を満たしています。しかし、LEDはパッケージコストの低下と熱効率の向上により、バリュートリムへの展開を続けています。

キセノン/HIDユニットはニッチなパフォーマンス愛好家向けに後退し、レーザーヘッドランプは極端なビームリーチのコストを正当化できるハイエンド車に採用されています。アウディのデジタルOLEDマトリックスにより、オーナーは車両のロック・アンロックサイクル中にアニメーションパターンを選択できます。見通し期間にわたり、モジュラードライバーICが混合技術セットアップを簡素化し、ブランドが同一アセンブリ内でロービームLEDとOLED DRLを組み合わせることを可能にします。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットがレトロフィットの勢いを獲得

OEMセグメントは自動車照明市場を支配し、2025年に87.10%を確保しましたが、アフターマーケットは愛好家が老朽化した車両をレトロフィットするにつれて年平均成長率8.55%を記録する見込みです。連邦ガイダンスでは、ヘッドランプの改造は完全ユニットとしてDOT認定を受ける必要があり、バルブのみの交換が制限されています。したがって、アフターマーケットサプライヤーは適切なビームパターンテストを備えた準拠フォグランプキットおよびシールドアセンブリへとピボットしています。

工場スタイルのDRL、スモークテールランプレンズ、ダイナミックターンシグナルへの消費者の需要がアクセサリーマージンを支えています。オンラインチュートリアルが需要を増幅させていますが、州の検査ではビーム高さの調整とルーメン上限が適用され、プロのインストーラーに機会をもたらしています。自動車メーカーはレトロフィットの波に対抗するため、保証適用範囲を維持するディーラーインストールアクセサリーラインを提供しており、OEMとアフターマーケットの境界をさらに曖昧にしています。

地域分析

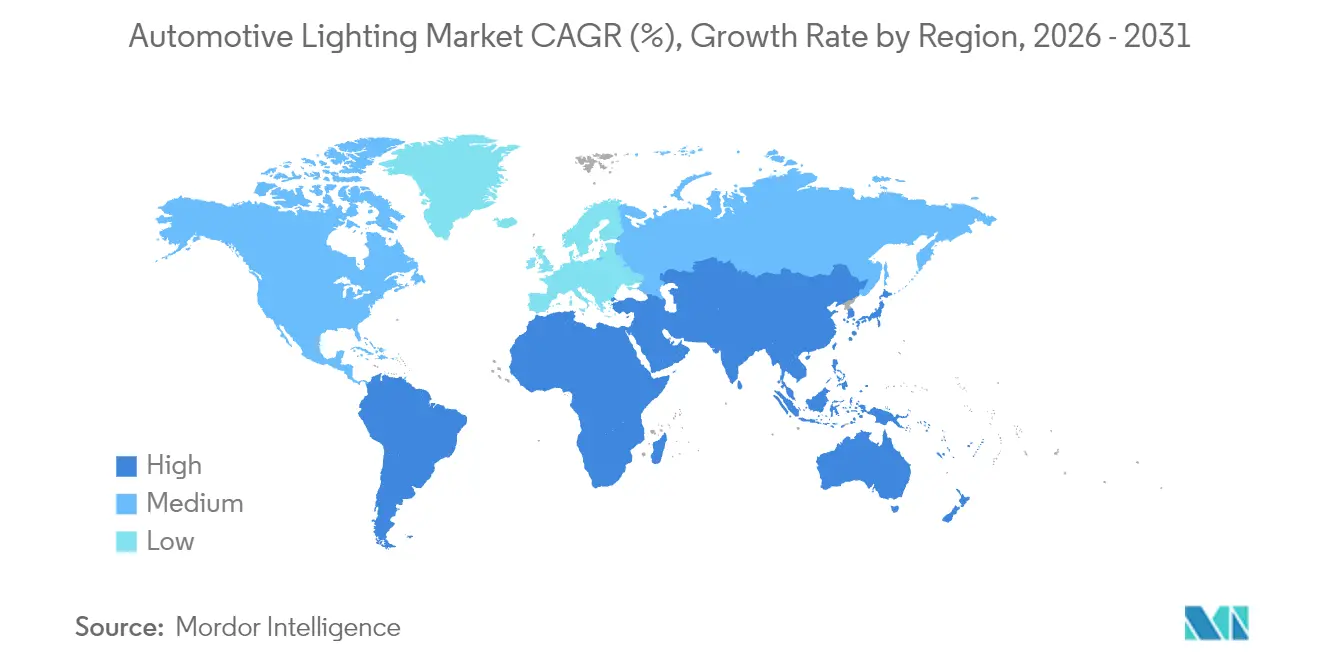

アジア太平洋地域は自動車照明市場を支配し、2025年収益の32.22%を占め、グローバル自動車メーカーの生産拠点としての役割を確固たるものにしています。中国のティア1サプライヤーは現在、国連規則148に準拠した適応型LEDモジュールを輸出しており、従来の日本および欧州の既存企業を超えた市場の選択肢を広げています。広東省の地元有力企業は、スマート照明契約が2024年収益の41.5%を占めたと報告しました。日本はマルチセンサーヘッドランプフュージョンを洗練させ、インドの二輪車ブームは通勤バイク全体でLED需要を加速させています。

中東・アフリカは、湾岸諸国がEV充電回廊を整備し、EUのグレア閾値を反映した国家安全基準を導入するにつれて、最速の年平均成長率6.88%を記録する見込みです。サウジアラビアは2025年までに500万台以上の小型車販売を目標とし、UAEは2050年までにEV普及率50%を目指しており、両政策がエネルギー効率の高いランプへの需要を促進しています。政府はまた光生物学的安全監査を推進しており、OEMは市場参入前に青色光比率を検証することが求められています。

欧州と北米はそれぞれ4.65%と5.35%で拡大する見込みで、省エネ指令とプレミアム車両の密度に支えられています。EUのCO₂基準は電気負荷を削減した自動車メーカーに報酬を与え、LEDを手の届きやすい選択肢として位置づけています。米国はFMVSS適応型ビーム承認後に活動が活発化しており、国内トラックプラットフォームは2026年生産サイクルでデジタルライトの更新を計画しています。南米は年平均成長率6.55%で進展しており、地域の組立業者がグローバル仕様の照明モジュールを統合したコンソリデートされたプラットフォームアーキテクチャを採用し、ユニットあたりのコストを削減してアフターマーケット認証を容易にしています。

競合環境

上位5社がグローバル収益の大部分を占めており、地域の挑戦者に余地を残す中程度に集中した分野であることを示しています。Koito Manufacturing Co. Ltdの優位性は、日本および米国のOEMプラットフォームとの深い統合と、適応型ビームの研究開発への早期投資を反映しています。Valeo SEはピクセルマトリックス技術を高解像度プロジェクションに活用し、FORVIA HELLA GmbH & Co. KGaAはソフトウェア定義照明の受注を米国自動車メーカーとの数十億ドル規模の契約に転換し、国内調達の重要性を強調しています。

合弁事業は引き続きローカルコンテンツの恩恵を解放しています:FORVIA HELLA GmbH & Co. KGaAの中国アライアンスは、地域の型式認定に合わせたコスト競争力のあるモジュールを提供しています。テキサス・インスツルメンツなどの半導体パートナーおよびオンボードネットワーク企業はエコシステムのリーチを拡大し、ドメインコントローラーアーキテクチャへのシームレスな統合を確保しています。電流制御アルゴリズムとピクセル化ライトエンジンに関する特許が急増しており、SAEレベル3以上の自律走行キューを可能にする競争を反映しています。マイクロLEDアレイとホログラフィック導波路に特化したスタートアップはプレミアムクラスターを標的としていますが、コストの障壁が既存ソリューションの即時置き換えを制限しています。

サプライチェーンの強靭性は取締役会レベルの課題であり続けています。各社は基板調達を多様化し、SiCドライバーICおよび高輝度LEDダイの安全在庫を保有しています。一部は地政学的ショックを軽減するために蛍光体変換エミッターの垂直統合を追求しています。一方、サステナビリティの観点も注目を集めており、リサイクルアルミニウムハウジングとバイオポリマーレンズはOEMのESG開示を強化する測定可能なCO₂削減を提供しています。

自動車照明業界のリーダー企業

Koito Manufacturing Co. Ltd

Stanley Electric Co. Ltd

Valeo Group

Magneti Marelli SpA

HELLA KGaA Hueck & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:FORVIA HELLA GmbH & Co. KGaAは米国大手自動車メーカーから数十億ドル規模の照明受注を獲得し、北米での存在感を強化するとともに、ソフトウェア定義ランプアーキテクチャへの信頼を示しました。

- 2024年4月:Marelli Holdings Co. Ltdと Hesaiはセンシングと照明を融合したライダー統合ヘッドランプを発表し、2026年のADASパッケージに向けた量産準備を予告しました。

グローバル自動車照明市場レポートの範囲

自動車照明市場は、車両タイプ(乗用車および商用車)、用途タイプ(内装照明および外装照明)、技術(ハロゲン、キセノン、LED、その他の技術)、販売チャネル(OEMおよびアフターマーケット)に基づいてセグメント化されています。レポートはまた、主要地域の17カ国における自動車照明市場の市場規模と予測も対象としています。レポートは上記すべてのセグメントについて、金額(米ドル十億)での自動車照明市場規模と予測を提供しています。

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 二輪車 |

| 外装 | ヘッドランプ |

| テールライト | |

| デイタイムランニングライト(DRL) | |

| フォグランプ | |

| 内装 | アンビエント/フットウェル |

| ルーフ/ドーム |

| ハロゲン |

| キセノン/HID |

| LED |

| レーザー |

| OLED |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 二輪車 | ||

| 用途別 | 外装 | ヘッドランプ |

| テールライト | ||

| デイタイムランニングライト(DRL) | ||

| フォグランプ | ||

| 内装 | アンビエント/フットウェル | |

| ルーフ/ドーム | ||

| 技術別 | ハロゲン | |

| キセノン/HID | ||

| LED | ||

| レーザー | ||

| OLED | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車照明市場の現在の価値はいくらですか?

自動車照明市場は2026年に257億米ドルと評価されており、2031年までに329.8億米ドルに達する見込みです。

自動車照明需要において最も急速に成長している車両セグメントはどれですか?

二輪車は電動スクーターの販売とLEDレトロフィットに牽引され、2031年まで年平均成長率7.15%でトップの成長を記録しています。

LEDが電気自動車にとって重要な理由は何ですか?

LEDはヘッドランプの消費電力を240Wから56Wに削減し、バッテリー電気自動車の航続距離を最大約9.7km延長します。

車両照明においてプレミアム差別化要因として台頭している技術は何ですか?

OLEDモジュールは年平均成長率11.74%で拡大しており、個別LEDでは不可能な均一な面と動的パターンを実現できるためです。

デジタルライトプロジェクションは将来のヘッドライトにどのような影響を与えますか?

テキサス・インスツルメンツなどのプロバイダーによる高解像度ピクセルアレイにより、シンボルやナビゲーションキューを道路面に投影することが可能となり、ADAS通信とドライバー認識の向上をサポートします。

最も高い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカは急速なEV政策採用と安全規制の拡大に牽引され、2031年まで年平均成長率6.88%を記録しています。

最終更新日: