インドLED照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

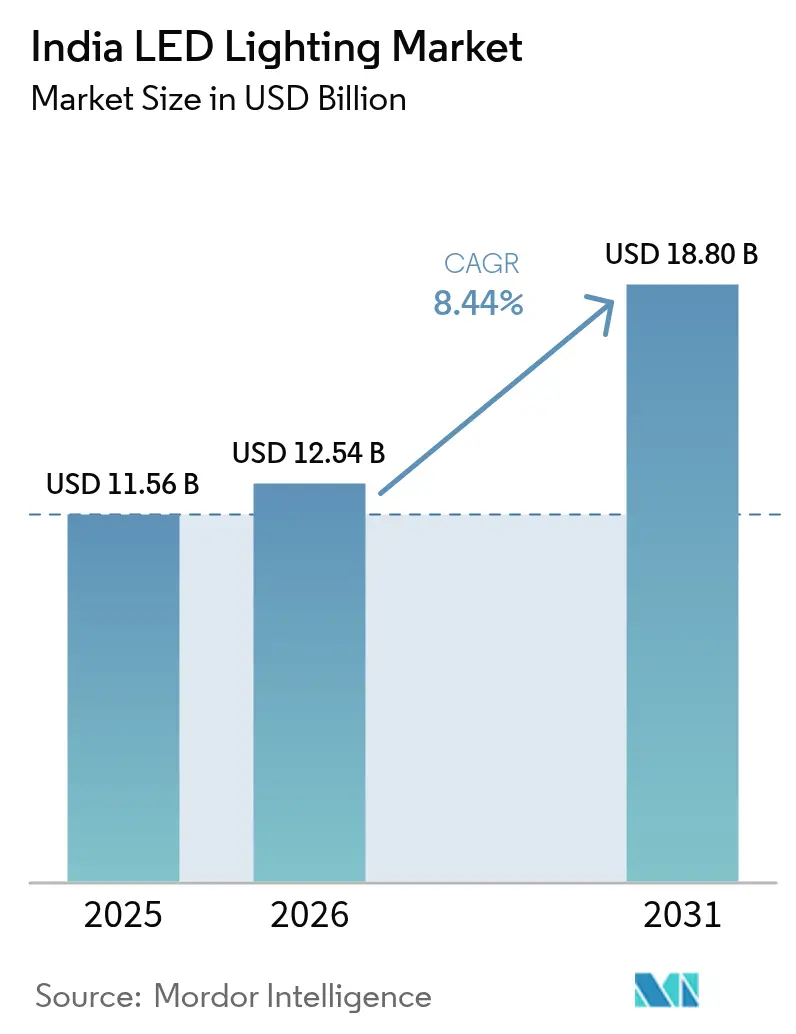

| 基準年の市場規模 (2025) | 11.56 十億米ドル |

| 市場規模 (2026) | 12.54 十億米ドル |

| 市場規模 (2031) | 18.80 十億米ドル |

| 成長率 (2026 - 2031) | 8.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドのインドLED照明市場分析

インドLED照明市場規模は2026年においてUSD 125.4億と推定され、2025年のUSD 115.6億から成長し、2031年にはUSD 188億に達する見込みであり、2026年から2031年にかけて8.44%のCAGRで成長しています。連邦政府の調達プログラムの拡大、義務的なエネルギー効率基準、および部品コストの急落が、インドLED照明市場における従来技術からの移行を継続的に加速させています。照明は依然として国内電力消費量の約15%を占めており、したがってLED普及率の1パーセントポイントごとに測定可能な需要側の節約をもたらし、インドLED照明市場をインドのエネルギー安全保障ロードマップの中心に位置付けています。大規模な一括購入イニシアチブにより、LEDランプの平均価格は2014年以降約80%低下し、これまでアップグレードを先送りにしていた価格敏感な家庭を引き付けています。同時に、白物家電向け生産連動インセンティブ(PLI)制度が、輸入依存度を低減しながら付加価値を高める統合国内サプライチェーンの構築を促進しており、インド LED照明市場の長期的な競争力を強化しています。競争の激しさは依然として高いものの、技術パートナーシップと垂直統合戦略が、インドLED照明市場がスマートなコネクテッドソリューション、園芸用途、および南アジア全域での輸出機会に向けてシフトする中で、大手企業が利益率を維持するのを支援しています。

主要レポートの要点

- 製品タイプ別では、照明器具・フィクスチャが2025年に61.25%の収益シェアをリードし、ランプは2031年にかけて10.32%のCAGRで拡大する見通しです。

- 流通チャネル別では、卸売・小売が2025年のインドLED照明市場シェアの53.15%を占め、Eコマースは2031年にかけて8.88%のCAGRで拡大する見込みです。

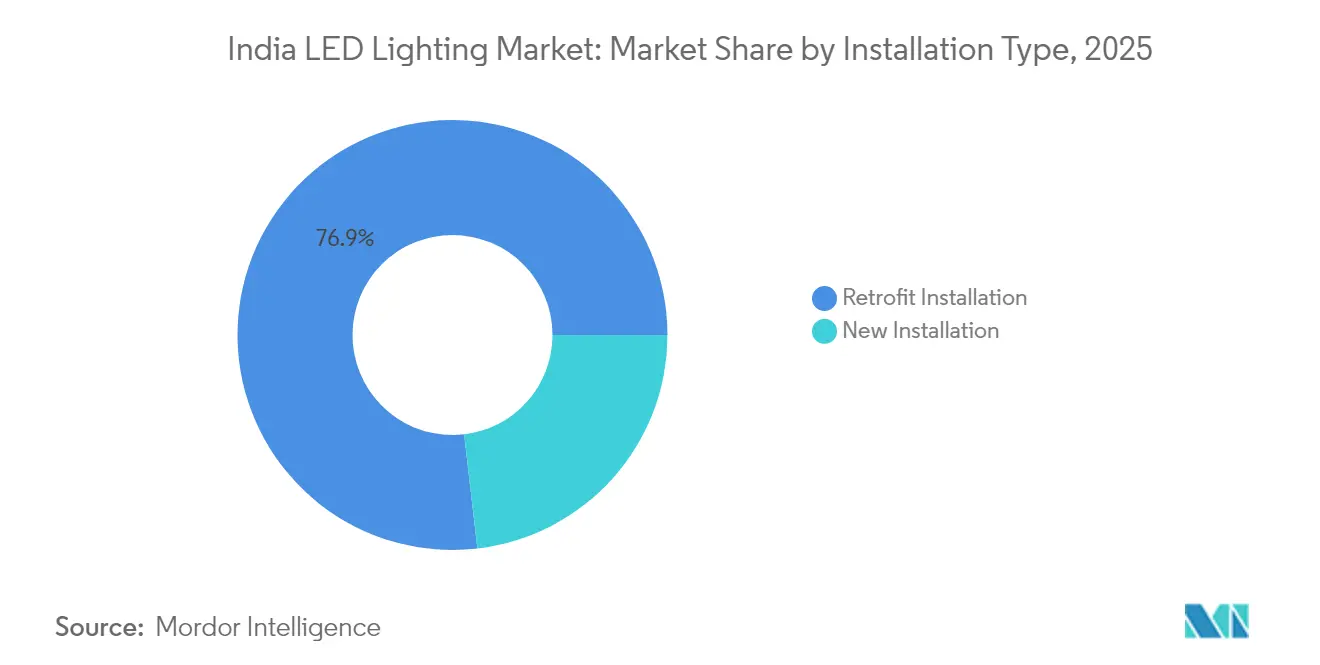

- 設置タイプ別では、レトロフィット工事が2025年のインドLED照明市場規模の76.85%を占め、新規設置は2031年にかけて9.18%のCAGRで成長する見通しです。

- 用途別では、住宅用照明が2025年のインドLED照明市場規模において18.95%のシェアを占め、幹線道路・道路照明は2031年にかけて11.03%のCAGRで加速する見込みです。

- エンドユーザー別では、屋内用途が2025年のインドLED照明市場シェアの61.85%を獲得し、屋外用途は2031年にかけて10.78%のCAGRで最も高い成長軌道を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドLED照明市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 街路灯レトロフィットに対する政府補助金プログラムの急増 | +2.1% | 第1級・第2級都市に注力する全国施策 | 中期(2〜4年) |

| 新規商業不動産プロジェクトに対する義務的なエネルギー効率基準 | +1.8% | 全国規模、大都市圏での早期採用 | 長期(4年以上) |

| LED部品価格の急落と国内製造規模の拡大 | +1.5% | グジャラート州、タミル・ナードゥ州、アーンドラ・プラデーシュ州の製造拠点 | 短期(2年以下) |

| 組織的小売およびEコマース照明チャネルの成長 | +1.2% | デジタルインフラを有する都市部および準都市部 | 中期(2〜4年) |

| 第1級インド都市におけるIoT対応スマート照明パイロット | +0.9% | スマートシティ・ミッション対象の第1級都市 | 長期(4年以上) |

| 施設農業クラスター向け園芸LEDの国産化 | +0.6% | パンジャーブ州、ハリヤーナー州、マハーラーシュトラ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

街路灯レトロフィットに対する政府補助金プログラムの急増

エネルギー効率化サービス株式会社(EESL)は2024年までに全国で1,270万基のLED街路灯を設置し、自治体の省エネ率50〜60%を実現するとともに、その後の調達ラウンドの青写真を確立した。[1]エネルギー効率化サービス株式会社、「UJALAダッシュボード」、eeslindia.org UJALAの傘下における一括入札モデルは需要を集約し、サプライヤーへの大幅な値引き交渉を行うとともに、ルーメン出力を保証する成果連動型サービス契約を組み込んでいる。州政府はこのモデルを専用予算配分によって強化しており、オディシャ州だけでも2024年に2億インドルピー(2,400万米ドル)を承認し、複数年にわたる改修パイプラインを創出している。実証効果により、民間の集合住宅地や工業団地も街路灯のLED化を追随するようになり、川下需要が拡大している。スマートシティーズミッションの資金がインドにおける適応型道路照明を引き続き優先する中、公共部門の需要は需要認証メカニズムとして機能し、サプライヤーに対して予測可能な受注量を保証している。

新規商業不動産プロジェクトに対する義務的なエネルギー効率基準

エネルギー保全建築基準(ECBC)は、LEDを使用せずには実質的に達成不可能な照明電力密度の上限を強制し、あらゆる主要なグリーンフィールド商業プロジェクトにおいて技術採用を義務付けています。アーンドラ・プラデーシュ州は2025年初頭に州固有のECBC規則を施行し、現在複数の州で模倣されている政策テンプレートを提供しました。義務的なコンプライアンスにより、LEDは任意仕様から法定項目へと変わり、短期的な価格変動に関わらず持続的な需要チャネルを創出しています。同基準のLEEDおよびIGBCグリーンビル認証との整合性が、プレミアム賃料および法人テナントの持続可能性へのコミットメントを追求するデベロッパーの間でLED普及をさらに促進しています。改訂されたECBC基準に合わせてレガシー物件をアップグレードするオーナーは、選択的にランプを交換するのではなく、照明システム全体を交換する傾向があるため、レトロフィットも恩恵を受けています。

LED部品価格の急落と国内製造規模の拡大

白物家電PLIの下で承認された84社が、チップ、ドライバー、およびパッケージングラインに向けてINR 10,478億(USD 14億)を投資すると誓約し、40〜45%の国内付加価値を目標としています。[2]産業・国内通商促進局、「白物家電向けPLI制度」、dpiit.gov.in このインセンティブは増分売上に対して4〜6%の直接キャッシュバックを提供し、歴史的に輸入を有利にしてきた着地コスト格差を急速に縮小しています。並行して進む世界的なサプライチェーンの再編により、平均LEDダイ価格は2023年以降25%以上下落し、インドの製造業者はより低い投入コストと財政上のリベートの両方から恩恵を受けています。グジャラート州のドホレラとタミル・ナードゥ州のホスールのクラスターは、プラグアンドプレイ型の産業インフラと州GST還付を提供し、グリーンフィールド工場の市場投入時間を短縮しています。Signifyなどの多国籍企業は、地元の契約製造業者Dixon Technologiesとパートナーシップを結び、中電力チップ・オン・ボードプロセスを移転し、グローバルサプライチェーンで使用するための国内部品を認定することで対応しています。この好循環が消費者価格を引き下げ、輸出競争力を強化しています。

組織的小売およびEコマース照明チャネルの成長

組織的小売チェーンと水平型Eコマースポータルが、従来の電気卸売業者が限定的な品揃えしか提供していなかったサービス不足の第2級・第3級地域を解放し、ラストマイルを再定義しています。オンラインプラットフォームは、スマートフォンの普及とキャッシュレス決済の採用に後押しされ、2024年から2025年にかけて9.2%のCAGRを記録しました。保証付きの商品掲載、詳細な仕様フィルター、およびインフルエンサーによる製品教育により、デジタルチャネルはより長い検討サイクルを必要とするスマート電球やIoTキットに特に効果的となっています。ダイレクト・トゥ・コンシューマーのストアフロントを活用するメーカーは、より高い売上総利益率を維持し、リアルタイムの需要分析データを収集して製品の刷新を導いています。それにもかかわらず、Eコマースの台頭は、既存の卸売業者にオムニチャネルの提供に投資するよう促しており、そうしなければオンラインで混合ロットを調達することが増えている小売工事業者の離脱リスクを抱えることになります。中期的には、チャネルの集約によりサプライチェーンの重複が削減され、ブランドLED SKUの全国的な入手可能性が向上することが期待されます。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来型ランプに対する高いGSTスラブ(18%) | −1.3% | 全国規模、農村市場での影響が強い | 短期(2年以下) |

| 準都市部における断片化したアフターサービスネットワーク | −0.8% | 準都市部および農村地域 | 中期(2〜4年) |

| 地元組立業者間の価格競争による利益率の圧迫 | −0.7% | 全国の非組織クラスター | 短期(2年以下) |

| 革新的な形状に対するBIS認証の遅延 | −0.4% | 全国規模、新技術の発売に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型ランプに対する高いGSTスラブ

LED電球は12%のGSTの区分に属するものの、工場出荷価格が高いため、低所得者層にとっての税負担は依然として大きく、表面的な財政インセンティブを希薄化させています。この差は、グリッド料金によって生涯節約額が曖昧となり、小売のマークアップが価格を押し上げるオフグリッドの村でより顕著です。零細企業もGST申告がデジタル請求書発行を要求するため、コンプライアンス上の問題に直面しており、多くの非公式な販売業者がこの能力を欠いています。これらの要因が組み合わさることで、補助金プログラムが完全に実施されていない地域での交換サイクルが鈍化し、エネルギー効率向上の遅延とインドLED照明市場における数量成長の抑制をもたらす可能性があります。

準都市部における断片化したアフターサービスネットワーク

LEDは25,000時間以上の動作寿命を誇るものの、放熱不良や電圧スパイクに起因する早期故障は、保証請求ルートが不透明な場合、消費者の信頼を損ないます。準都市部の電気工事業者は互換性のあるドライバーやプリント回路基板を在庫に持つことはほとんどなく、その結果、想定される節約を無効化するフィクスチャ全体の交換が生じています。小規模な組立業者が地域サービスデポを維持することはほとんどなく、大手ブランドの認定センターは大都市圏に集中する傾向があり、対応時間が延長しています。品質保証の空白が、価格重視の購買者をより安価だが効率の低いハロゲン代替品に戻るよう促し、サービスグリッドが緻密化し研修プログラムが拡大するまで、インドLED照明市場の成長軌道から潜在的なポイントを削り取っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:照明器具がインフラ近代化を牽引

照明器具・フィクスチャは2025年の収益の61.25%を占め、大型インフラのアップグレードと商業インテリアが優れた光学制御と防塵・防水性能を提供する統合ソリューションを選好したことが背景にあります。インドLED照明市場において、このセグメントの規模は、IP66定格の道路用フィクスチャおよびモジュール式オフィス用トロッファーを仕様に盛り込む政府の高速道路プロジェクトと企業キャンパスによって牽引されており、平均販売価格を引き上げています。メーカーは仕様重視の入札プロセスを活用して、スマートドライバーとアルミニウムハウジングのアップセルを行い、チップの平均販売価格が下落する中でも利益率の耐性を向上させました。同時に、77億個のレガシーな白熱灯・CFLソケットが未対応のまま残っており、ランプセグメントが二桁の数量拡大を記録したことは、インドLED照明市場を特徴づける二重軌道の採用パターンを示しています。

ランプカテゴリーの10.32%のCAGR見通しは、家計の購入しやすさと、貧困ライン以下の生活を送る世帯向けに電球を補助するグラム・ウジャラクーポンの農村部への継続的な普及に基づいています。SMDパッケージラインの規模の経済が9ワット電球の価格をすでに圧縮しており、グリッド接続地域では回収期間が1年未満に縮まっています。一方、街路照明および建築照明における照明器具の普及は、より高い売上総利益のプールを解放すると期待されており、サプライヤーが社内押出成形やパウダーコーティング設備を追加する動機となっています。高数量・低利益率のランプと低数量・高利益率のフィクスチャが共存することで、サプライチェーンの俊敏性が求められ、ほとんどの主要ブランドで複数製品ポートフォリオが奨励されています。

流通チャネル別:卸売ネットワークはデジタル変革に直面

従来の卸売チャネルは、電気工事業者が与信条件、現場技術ガイダンス、およびオンラインポータルがほとんど提供しない一括割引を重視するため、依然として2025年の請求額の53.15%を占めています。大型小売店や機関購入者も、インドLED照明市場を定義するターンキープロジェクトの複数ベンダー納品を調整するために、卸売マスターディーラーに依存しています。しかし、Eコマースの割合は8.88%のCAGRで拡大しており、電子機器マーケットプレイスや迅速な補充を求める都市部のDIY消費者や中小建設業者に訴求するメーカー主催のショッピファイストアフロントによって後押しされています。

多くのブランドにとって、ダイレクト・トゥ・コンシューマーの物流は流通チャネルを合理化し、リアルタイムの需要シグナルを明らかにし、SKU合理化サイクルを加速させています。しかし、Eコマースの返品と逆物流コストが純利益率を希薄化させ、一部のプレイヤーが低複雑性SKUをオンラインで掲載しながら、プロフェッショナルグレードの照明器具を認定付加価値リセラー経由でルーティングするハイブリッド戦略を採用する要因となっています。卸売の既存業者は、アプリベースの注文、動的な信用スコアリング、およびオムニチャネルロイヤルティプログラムで反撃しています。フィンテック対応の運転資本ソリューションが拡大するにつれ、小規模ディーラーはプレミアムスマート照明SKUの在庫確保に必要な流動性を獲得し、インドLED照明市場における自社の関連性を維持するでしょう。

設置タイプ別:レトロフィットの優位性が新築の勢いを隠す

レトロフィット工事は2025年の収益シェアの76.85%を占め、白熱灯およびナトリウム蒸気ランプの大規模な在庫が、インドLED照明市場が低コストの効率化利益を引き続き収穫することを保証しています。EESLの全国街路灯プログラムの下での公共照明転換は、地方自治体にとっての即時運営費節約を実証し、レトロフィット経済性を強化しています。産業の作業現場も、コストのかかるダウンタイムを避けるドロップイン型高天井照明交換を好んでいます。

それでも、新規設置はインドのUSD 3,500億の建設パイプラインに沿って9.18%のCAGRで進行しており、LEDが設計段階から組み込まれています。建設業者は現在、ウェルネスを高め、きめ細かい制御を可能にする調光白色照明とPoE給電フィクスチャを好んでいますが、これらの機能はレトロフィットソケットでは実用的ではありません。スマートシティプロジェクトは、モーションセンサー付き廊下、適応型ファサード照明、および集中型ダッシュボードを統合し、1平方フィートあたりのデジタルインフラコンテンツを向上させています。BIM対応設計とLEDファースト仕様の融合は、建築面積の増分1平方メートルごとにLEDコンテンツが比例的に増加することを意味し、今世紀末に向けて市場価値がレトロフィットから新築分野へと徐々にシフトしていることを示しています。

用途別:高速道路インフラがスマートシティビジョンを加速

住宅用照明は2025年に18.95%のシェアを維持し、UJALAのもとで3億6,800万個のランプが配布されたことで実証されているように、インドLED照明市場の最も可視的な側面である家庭用電球交換が依然として続いています。しかし、高速道路・道路照明の11.03%のCAGR軌道は、インフラプロジェクトが需要構成を再定義していることを示しています。国家高速道路公団の入札は、カメラベースの交通管理システムと調和し、集中監視によりメンテナンスの呼び出し回数を削減する適応型光学系の使用を規定しています。

商業オフィスはエッジクラウド照明制御を活用して、占有率に応じて照度レベルを調節しており、これはESG報告フレームワークに合致するトレンドです。産業プラントはフリッカーフリーの照明器具を使用して作業者安全監査に対応し、機械の予知保全のためのセンサーノードを統合しています。建築および公共空間の設置は、美的なRGBモードとユーティリティグレードの防塵・防水性能を融合させ、製品収益に設計サービスのオーバーレイを加えています。最後に、園芸LEDs は依然として初期段階にあるものの、パンジャーブ州とマハーラーシュトラ州の施設農業の設備投資リストに加わっており、気候変動に強い農業プログラムの下で特定のスペクトルが作物収量を向上させる方法を示しています。

エンドユーザー別:屋外用途がインフラ変革を牽引

住宅、商業、および機関施設を含む屋内ユーザーは2025年の支出の61.85%を占め、制御された環境がLEDの寿命を最適化し、調光機能を本質的に価値あるものにしています。BIS認定ドライバーとユニバーサルB22ベースの標準化が調達および交換サイクルを促進し、インドLED照明市場における屋内セグメントの優位性を固めています。

しかし、屋外展開は年率10.78%で成長しており、高温・高粉塵というインドの厳しい条件に対応するIP定格の製品革新によって牽引されています。地方自治体の街路灯コンセッションは、ハードウェア、ソフトウェア、およびサービス保証を10年間の契約にまとめ、堅牢な運営・保守(O&M)ポートフォリオを持つ企業に恩恵をもたらしています。有料道路の料金所、鉄道駅、および空港エプロンも、航空および高速道路安全基準に準拠したグレアフリーLEDにアップグレードされています。一方、自動車エンドユーザーのニッチは適応型ヘッドランプとDRL(デイタイムランニングライト)へとシフトしており、すでに乗用車OEMに車内アンビエントストリップを供給している照明ベンダーにとって将来のクロスセリングの見通しを生み出しています。

地理分析

デリー首都圏、ムンバイ大都市圏、ベンガルール、チェンナイなどの大都市クラスターは、統合型街路照明および監視グリッドに資金を提供するスマートシティ配賦のおかげで、インドLED照明市場の中心地を形成しています。これらの都市中心はまた、ECBCの義務に従う企業キャンパスや小売チェーンを擁しており、プレミアム照明器具への安定した受注を確保しています。グジャラート州、タミル・ナードゥ州、アーンドラ・プラデーシュ州は、進歩的な政策と産業需要を組み合わせ、加速した採用と新規設置されたLED部品工場への近接という二重のインセンティブを提供し、物流コストを低減し、リードタイムを短縮しています。

対照的に、ウッタル・プラデーシュ州、ラジャスタン州、およびビハール州の準都市地帯は、より脆弱なアフターサービスネットワークと高い価格弾力性により抑制された潜在的需要を示しています。政府の一括プログラムが補助金付き電球を配布することでこれらの障壁を部分的に相殺していますが、信頼性の高いサービスセンターの不在が商業施設における大規模なレトロフィットパッケージを妨げています。予測期間にわたり、電力化の推進と農村デジタル商取引の普及が、特に低ワットSKUがINR 50(USD 0.60)の小売閾値を突破するにつれて、潜在的な数量を解放することが期待されます。

北東部および丘陵州は、物流コストを押し上げる困難な地形と、LEDドライバーの寿命を短縮する電圧変動により、ベースラインの普及率が低くなっています。それにもかかわらず、公共照明資産に対して90%の資本補助金を提供する中央政府の計画が、採用の計算式を変える可能性が高いです。輸出面では、バングラデシュおよびスリランカのユーティリティが南アジア地域協力連合(SAARC)の関税優遇措置の下でインド製街路灯を調達し始めており、国内供給が安定した後の将来の輸出機会を示しています。全体として、地理は引き続きチャネル戦略と製品ミックスを規定し、インドLED照明市場内の地域別マーケティングの必要性を強調しています。

競争環境

インドLED照明市場は依然として適度に断片化されており、上位5ブランドが相当なシェアを占め、急速に拡大する挑戦者の余地を残しています。Havells、Crompton、Bajaj Electricalsなどの国内既存企業は、全国規模のディストリビューターネットワークとローカライズされたマーケティングを活用して、中価格帯を守っています。これらの企業は、コモディティチップ価格の変動から利益率を守るためにドライバーおよびプリント回路基板の組み立てへの後方統合を進める一方、ソフトウェアパートナーとのスマート照明ファームウェアの共同開発も行っています。[4]Havells India、「投資家向けプレゼンテーション 2024年5月」、havells.com

Signify、Panasonic、Osramなどのグローバル大手は、園芸スペクトル、人間中心の照明器具、Li-Fi対応フィクスチャなど、技術集約型のニッチに注力しています。より高いR&D強度により、プレミアムな機関プロジェクトへの早期参入を可能にしていますが、大衆市場向け電球での価格競争力の低下を代償としています。合弁事業は、国際的プレイヤーがPLI適格性を確保し、関税リスクをヘッジするための優先手段となっており、2025年のSignify-Dixon提携は、輸入された知的財産と現地コスト構造を組み合わせることでこのトレンドを体現しています。

同時に、非組織の組立業者の長い裾野が主に価格で競合し、ブランドなしのドライバーや未認定の光学系を調達することが多いです。BIS規制のより厳格な執行により、標準以下のSKUが淘汰され、業界統合が促進されることが期待されます。スタートアップ企業は、補助金付きパイロットを対象とするUV-C殺菌照明器具やソーラー統合ポールなど、ニッチな提案で参入しています。結果として生じる競争のモザイクは、各利害関係者にスマートコントロールエコシステム、ターンキーサービス契約、または目的別アプリケーションモジュールによる差別化を磨くことを強いており、インドLED照明市場内の健全なイノベーションサイクルを育んでいます。

インドLED照明産業リーダー

Signify Innovations India Ltd.

Havells India Ltd.

Crompton Greaves Consumer Electricals Ltd.

Syska LED Lights Pvt. Ltd.

Osram Lighting Pvt. Ltd. (LEDVANCE India)

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年4月:Bajaj Electricalsは、スマートインフラプロジェクト向けのトンネル照明と制御システムを供給するため、スロバキア企業と技術提携を結びました。

- 2025年3月:Signifyは、国内および輸出市場の両方を対象とするLED製造能力の構築を目的として、Dixon Technologiesとの戦略的合弁事業を発表しました。

- 2024年9月:インド政府は、LED部品の国産化へのインセンティブを強化するため、2025〜26年度の白物家電向けPLI支出をINR 444.54億(USD 5,300万)に引き上げました。

- 2024年7月:IKIO Lightingは、園芸および建築LED製品ラインの生産能力拡大に資金を充てるため、IPOを完了しました。

インドLED照明市場レポートの範囲

農業照明、商業、産業・倉庫、住宅は屋内照明のセグメントとして含まれます。公共の場所、街路・道路、その他は屋外照明のセグメントとして含まれます。デイタイムランニングライト(DRL)、方向指示灯、ヘッドライト、バックライト、ストップライト、テールライト、その他は自動車ユーティリティ照明のセグメントとして含まれます。2輪車、商用車、乗用車は自動車車両照明のセグメントとして含まれます。| ランプ |

| 照明器具・フィクスチャ |

| 直接販売 |

| 卸売・小売 |

| Eコマース |

| 新規設置 |

| レトロフィット設置 |

| 商業オフィス |

| 小売店 |

| ホスピタリティ |

| 産業 |

| 高速道路・道路 |

| 建築 |

| 公共の場所 |

| 病院 |

| 園芸・農園 |

| 住宅 |

| 自動車 |

| その他(化学、石油・ガス、農業) |

| 屋内 |

| 屋外 |

| 自動車 |

| 製品タイプ別 | ランプ |

| 照明器具・フィクスチャ | |

| 流通チャネル別 | 直接販売 |

| 卸売・小売 | |

| Eコマース | |

| 設置タイプ別 | 新規設置 |

| レトロフィット設置 | |

| 用途別 | 商業オフィス |

| 小売店 | |

| ホスピタリティ | |

| 産業 | |

| 高速道路・道路 | |

| 建築 | |

| 公共の場所 | |

| 病院 | |

| 園芸・農園 | |

| 住宅 | |

| 自動車 | |

| その他(化学、石油・ガス、農業) | |

| エンドユーザー別 | 屋内 |

| 屋外 | |

| 自動車 |

市場の定義

- 屋内照明 - 住宅、商業、産業用建物の屋内部分および農業照明を照らすために使用されるすべてのLEDベースのランプおよびフィクスチャ・照明器具を含みます。LEDは他の照明技術と比較して、より高い耐久性で効率的な輝度を提供します。

- 屋外照明 - 屋外・外部照明に使用されるLED照明フィクスチャを含みます。たとえば、街路や高速道路、交通拠点、スタジアム、駐車場などの公共の場所を照らすために使用されるLED照明フィクスチャです。

- 自動車照明 - 照明およびシグナリングを目的として設置される照明フィクスチャを指します。車両の外部および内部の照明の両方に使用されます。ヘッドランプ、フォグランプ、デイタイムランニングライト(DRL)は外部照明の例であり、キャビンライトは内部照明です。

- エンドユーザー - LEDフィクスチャが設置されるエンドユーザーの用途分野を指します。たとえば、屋内照明に関しては、住宅、商業、産業がエンドユーザーカテゴリーとして挙げられます。自動車照明については、主なエンドユーザーとして自動車メーカーとアフターマーケット販売が考慮されます。

| キーワード | 定義#テイギ# |

|---|---|

| ルーメン | ルーメンは、国際単位系における光束の単位であり、1カンデラの強度の光源が全方向に均等に放射する場合の立体角を通じて放出される光量に等しい。 |

| フートカンデラ | フートカンデラ(fc、lm/ft²、またはft-cとも表記)は光の強さの測定単位です。1フートカンデラは、1平方フィートを1ルーメンの光で飽和させるのに十分な光として定義されています。 |

| 演色評価数(CRI) | 演色評価数(CRI)は、太陽光と比較したときに人工白色光源の下で自然色がどのように表現されるかを測定したものです。指数は0〜100で測定され、100に近いほど、光源下の物体の色が自然の太陽光の下と同様に見えることを示します。 |

| 光束 | 光束は、光源または照明器具が生成する可視光のパワーの測定値です。ルーメン(lm)で測定されます。 |

| 年間エネルギーコスト | 年間エネルギーコストとは、1日の平均エネルギー消費量に365(1年間の日数)を乗じたものであり、キロワット時毎年(kWh/a)で表されます。 |

| 定電圧ドライバー | 定電圧ドライバーは、単一の直流(DC)出力電圧向けに設計されています。最も一般的な定電圧ドライバー(または電源)は12VDCまたは24VDCです。定電圧向けに定格されたLED照明は、通常、正しく動作するために必要な入力電圧量を規定しています。 |

| 定電流ドライバー | 定電流LEDドライバーは、指定された出力電圧範囲と固定出力電流(mA)向けに設計されています。定電流ドライバーで動作するように定格されたLEDは、通常ミリアンペア(mA)またはアンペア(A)で指定された所定の電流供給を必要とします。これらのドライバーは、電子回路に沿って電圧を変化させ、LEDシステム全体で電流を一定に保つことができます。 |

| 最低エネルギー性能基準(MEPS) | 最低エネルギー性能基準は、商業目的での供給または使用前に家電および機器が満たすか超える必要のある最低エネルギー性能レベルを規定しています。 |

| 発光効率 | 発光効率は、照明産業で一般的に使用される測定値であり、所定の電力量を使用して可視光を放出する光源の能力を示します。 |

| 固体照明 | 固体照明(SSL)は、電気フィラメント、プラズマ(蛍光灯などのアーク灯に使用)、またはガスではなく、半導体発光ダイオード(LED)、有機発光ダイオード(OLED)、またはポリマー発光ダイオード(PLED)を照明源として使用する照明の一種です。 |

| 定格ランプ寿命 | ランプ寿命(定格寿命とも呼ばれる)は、一定割合のランプが切れるまでのランプの持続時間(時間単位)です。 |

| 色温度 | 色温度は、特定の光源からの光が「暖色」(黄色)か「寒色」(青色)かを測定するスケールです。ケルビン温度(K)で測定され、数値が高いほど「寒色」の光となります。「K」の数値が低いほど、「暖色」の光となります。 |

| 防塵・防水保護等級(IP等級) | 電球または照明フィクスチャのIP(イングレスプロテクション)等級は、汚れと水に対する保護レベルを示しています。 |

| 忠実度指数 | 一般的な演色忠実度指数(Rf)は、基準照明源と比較したときに試験光源によってサンプルセット全体の色の外観がどの程度平均的に再現(演色)されているかを表しています。 |

| 色域指数 | 色域面積は、「二次元色度図または色空間の平面において、光源によって照明された一連のテスト色サンプルによって囲まれた面積」と定義されています。定義された色空間内で、「色域」は特定の照明条件下で知覚できる色のサブセットを記述しています。 |

| ビニング | 照明産業において、LEDの「ビニング」とは、色、電圧、明るさなどの特定の特性によってLEDを分類するプロセスです。 |

| アクセント照明 | ハイライティングとも呼ばれるアクセント照明は、対象物に直接光を当てることで強調します。アクセント照明は、入口などの場所を際立たせたり、劇的な効果を生み出したりするために、住宅の内外で使用されます。 |

| 調光ドライバー | 調光ドライバーには2つの機能があります:ドライバーとして、230V AC幹線入力を低電圧DC出力に変換します。調光器として、LEDへの電気エネルギーの流れを低減し、それによってLEDを調光させます。 |

| フリッカー | フリッカーとは、時間の経過とともに光源の出力が繰り返し頻繁に変動することです。 |

| 蛍光 | 蛍光とは、可視光やUV光などの電磁放射を吸収した後に光を放出する材料の特性として定義されます。 |

| カンデラ | カンデラは、国際単位系における光度の単位です。特定の方向における光源から放出される単位立体角あたりの光出力を測定します。 |

| ルクス | ルクスは、特定の領域における光の出力量を測定するために使用されます。1ルクスは1平方メートルあたり1ルーメンに相当します。ルクスにより、存在する可視光の総量と、表面上の照度を測定することができます。 |

| 均一度(U0) | 照明の均一度は、屋内および屋外の両方の視覚的なパフォーマンスに重大な影響を与えます。均一度(U0で表される)の値は、現在の照明指令に従った計算から得られる最小輝度(Emin)を平均輝度値(Eavg)で割ることで求めることができます。 |

| 可視光スペクトル | 可視光スペクトルは、人間の目が見ることができる電磁スペクトルのセグメントです。より簡単に言うと、この波長の範囲は可視光と呼ばれます。通常、人間の目は380〜700ナノメートルの波長を検出できます。 |

| 周囲温度 | 周囲温度とは、電気エンクロージャーを取り囲む空気の温度です。 |

| 電流制御調光制御 | 電流制御調光は、0〜10Vの調光器を使用して印加電流を変化させることでLEDの明るさを制御します。電流制御調光はスムーズで、HD動画に適しています。最小5%の光出力までしか調光できません。 |

| デザインライトコンソーシアム | 米国とカナダのエネルギー効率関係者のパートナーシップであり、「商業セクター向けの高品質、高性能、エネルギー効率の高い照明ソリューションを推進する」ことを目的としています。 |

| パルス幅変調 | パルス幅変調(またはパルス持続時間変調)は、電気信号によって供給される平均電力を制御する方法です。 |

| 表面実装デバイス | 表面実装デバイス(SMD)とは、コンポーネントがプリント回路基板の表面に直接実装または配置される電子デバイスです。 |

| 交流 | 交流は、直流とは対照的に、定期的に方向を逆転させ、時間とともに大きさが連続的に変化する電流です。直流は一方向にのみ流れます。 |

| 直流 | 直流(DC)は、電荷の流れが常に同じ方向である一方向性の電流です。 |

| ビーム角 | ビーム角(ビームスプレッドとも呼ばれる)は、光がどのように分布するかの指標です。光の中心線に垂直な任意の平面において、ビーム角は光の強度が最大光強度の50%となる2本の光線間の角度です。 |

| LEDベースのソーラーハイマスト照明システム | ソーラーLEDハイマスト照明は、主要な交差点(環状道路、外環状道路)の中央に高い強度の照明(6〜8灯)を備えた高架照明源であり、光がない時(指定された時間または毎晩定期的に)に自動的に点灯します。 |

| 表面実装ダイオード(SMD)LED | 表面実装ダイオードは光を放出するタイプであり、回路基板にフラットに実装・はんだ付けされます。 |

| チップ・オン・ボード(COB)LED | COB LEDは基本的に、メーカーによって基板に直接接着された複数のLEDチップ(通常9個以上)を単一のモジュールとして形成したものです。 |

| デュアルインラインパッケージ(DIP)LED | デュアルインラインパッケージ(DIPまたはDIL)は、長方形のケースと2列の並行した電気コネクタピンを持つ電子部品パッケージです。 |

| グラフェンLED照明 | グラフェンLED電球は、フィラメントがグラフェンでコーティングされたLED電球です。グラフェンLED電球は、通常のLED電球よりも10%効率が高く、製造コストおよび購入コストが低いと報告されています。 |

| LEDコーン電球 | LEDコーンライトは、高輝度放電(HID)およびSON(高圧ナトリウム)ランプに代わる省エネルギーの代替品として設計されています。金属構造体上に多数のLEDを使用して十分な光を提供します。このLEDの配置はトウモロコシの穂に非常によく似ているため、「コーンライト」と名付けられました。 |

| 一人当たり所得 | 一人当たり所得または総所得は、特定の年における特定地域で一人当たりが稼ぐ平均所得を測定します。地域の総所得をその総人口で割ることで計算されます。一人当たり所得は国民所得を人口規模で割ったものです。 |

| 充電ステーション | 充電ステーション(充電スタンドまたは電気自動車ユーティリティとも呼ばれる)は、プラグイン電気自動車の充電用の電気エネルギーを提供する電源です。 |

| ヘッドライト | ヘッドライトは自動車の前部に取り付けられ、前方の道路を照らす照明です。ロービームとハイビームのLEDヘッドライトがこれらLEDヘッドライトの追加カテゴリーです。 |

| デイタイムランニングライト(DRL) | デイタイムランニングランプは、道路を走行する自動車または自転車の前部に取り付けられた白色、黄色、または琥珀色の照明装置です。 |

| 方向指示灯 | 方向指示灯は、曲がる方向を示すために点滅する自動車の前後の灯火器です。 |

| ストップライト | ブレーキを使用したときに車が停止していることを示すために点灯し、自動車の後部に取り付けられた赤色灯です。 |

| バックライト | バックライトは、車両の後退を示すために車両の後部に取り付けられています。 |

| テールライト | 暗闇で見える赤色の灯火が道路車両の後部に取り付けられています。ストップライト、バックライト、および方向指示灯がその一部です。 |

| フォグランプ | 霧の条件での道路視認性向上や他のドライバーへの車両存在警告のために自動車で使用される明るい照明です。 |

| 乗用車 | 乗用車とは、原動機付き自転車やオートバイ以外の道路車両であり、人の輸送を目的として最大8〜9座席向けに設計されたものです。 |

| 商用車 | 商用車(バス、トラック、バン)とは、貨物の輸送や旅客の運賃輸送に使用されるあらゆる種類の自動車です。 |

| 二輪車(2W) | 二輪車は、二つの車輪で走行する車両です。 |

| 街路・道路 | 道路と街路はどちらも、車両、人、動物が移動できる地面上の硬くて平らな表面を指します。街路は通常、市街地にあるため、両側に家や建物があることが多いです。道路は農村地帯にあり、時に森や畑を通ることがあります。 |

| 園芸照明 | 園芸は、高品質な集約栽培された食用植物および観賞植物を持続可能に栽培、生産、販売、および使用する科学であり芸術です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:生データの収集: 市場を理解するために、まず重要なデータポイントをすべて特定しました。一人当たり所得、人口、自動車生産台数、自動車ローン金利、路上自動車台数、LED総輸入額、照明用電力消費量など、対象国および地域に関する重要な情報を内部計算に基づいて記録または推定しました。

- ステップ2:主要変数の特定: 堅牢な予測モデルを構築するため、世帯数、自動車生産台数、道路網などの主要変数を特定しました。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数を使用してモデルを構築しました。

- ステップ3:市場モデルの構築: LED価格、LED普及率、およびマクロ・ミクロ経済要因を含むデータと重要な産業トレンドデータ(変数)に基づいて、市場予測の構築に活用しました。

- ステップ4:検証と確定: この重要なステップでは、内部数学モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場の一次調査の専門家の広範なネットワークを通じて検証されました。回答者は、調査された市場の全体像を生成するために、あらゆるレベルおよび機能にわたって選定されました。

- ステップ5:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム