民間航空機客室照明市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

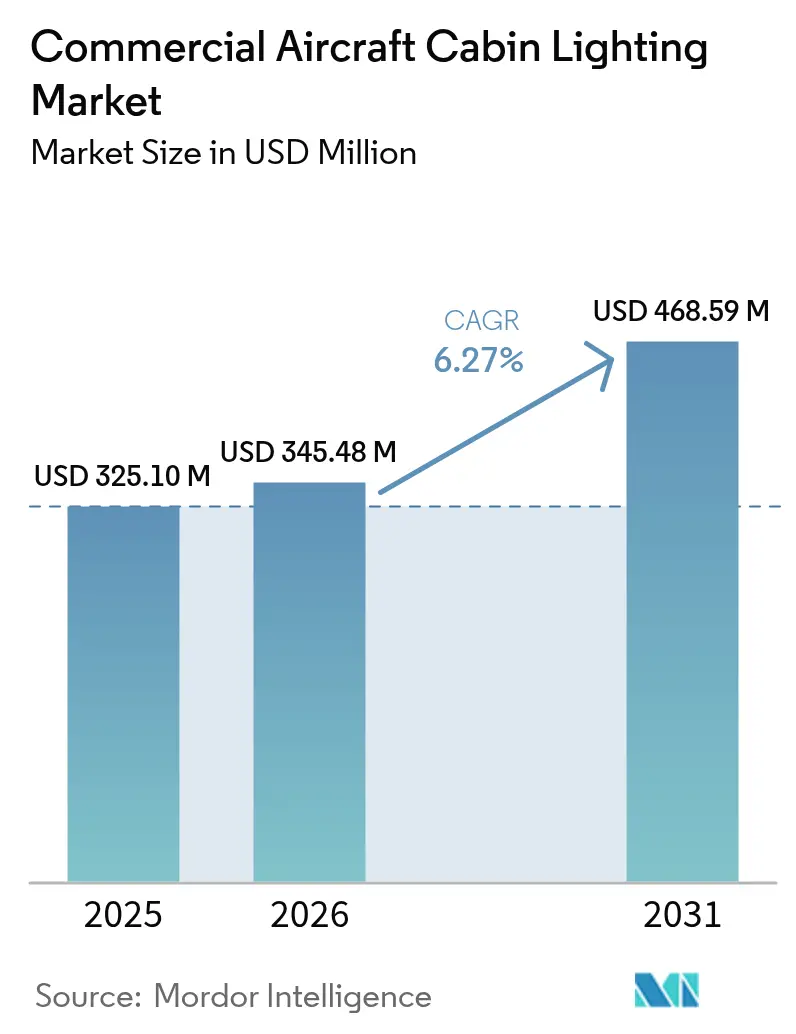

| 市場規模 (2026) | 345.48 百万米ドル |

| 市場規模 (2031) | 468.59 百万米ドル |

| 成長率 (2026 - 2031) | 6.27% CAGR |

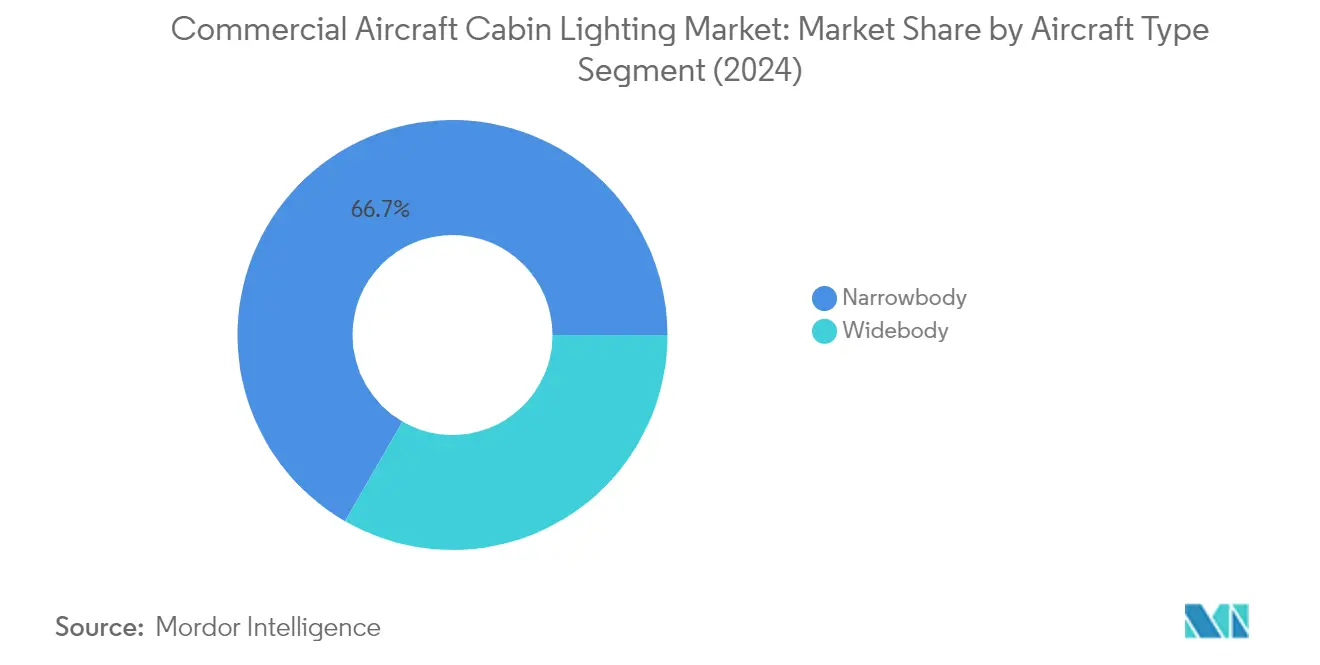

| 最も急速に成長している市場 | Narrowbody |

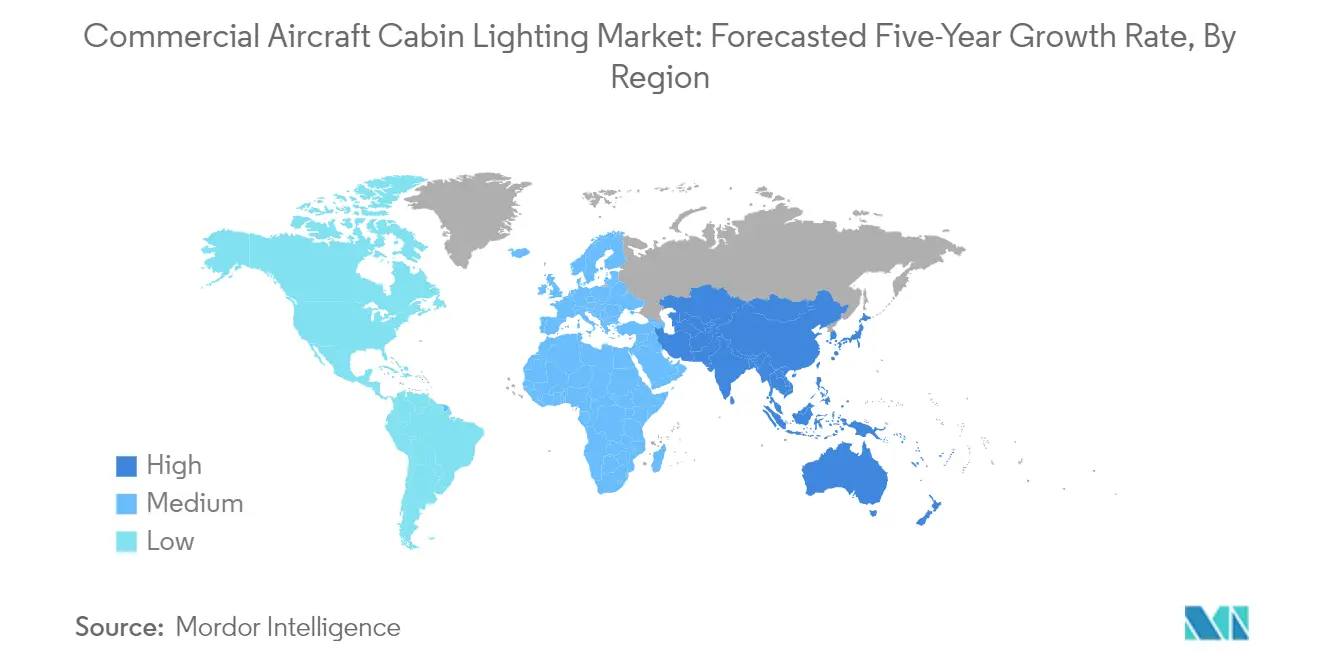

| 最大市場 | アジア太平洋地域 |

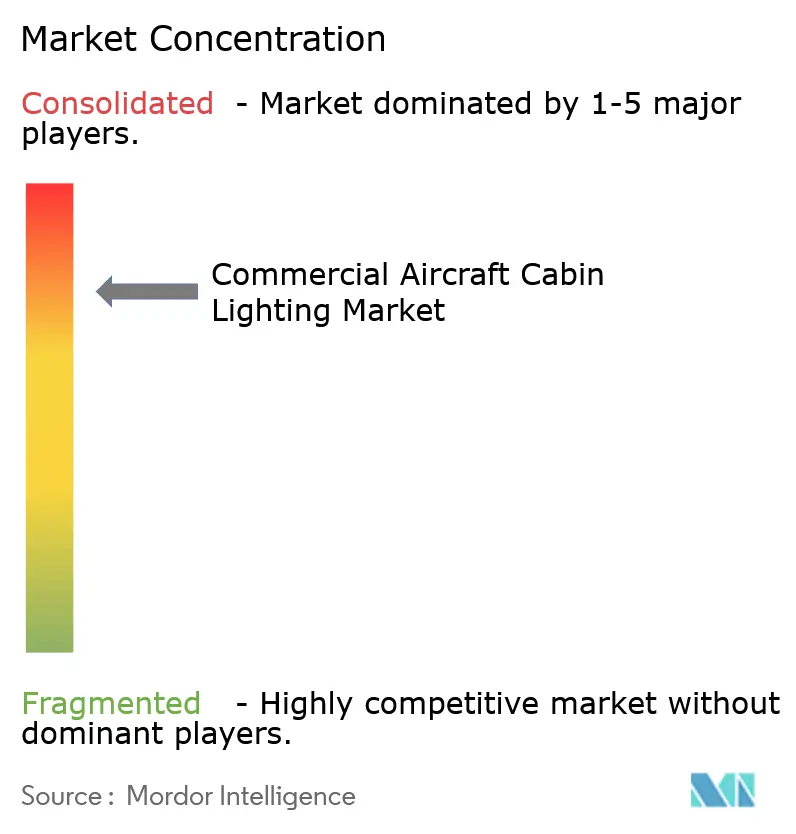

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間航空機客室照明市場分析

民間航空機客室照明市場規模は2026年にUSD 3億4,548万と推定され、2025年の価値USD 3億2,510万から成長し、2031年にはUSD 4億6,859万に達すると予測されており、2026年から2031年にかけてCAGR 6.27%で成長します。

民間航空機客室照明市場は著しい集約化を特徴としており、上位5社であるCollins Aerospace、Diehl Aviation GmbH、Schott、Astronics、およびLuminator Technology Groupが2022年の市場シェアの83.5%を合計で占めています。この集中化により研究開発への投資が促進され、航空機照明ソリューションにおける技術進歩が急速に進んでいます。業界は従来の照明システムからより高度な航空機LEDソリューションへの根本的な転換を目撃しており、これはコスト削減と旅客体験向上に取り組む航空会社の需要によって牽引されています。市場の集約化により、異なる航空機プラットフォーム間での航空機照明技術の標準化も促進され、統合およびメンテナンスが容易になっています。

航空機客室照明技術では重要な変革が進行中であり、航空会社は従来の白熱電球と比較して優れた効率性と機能性を提供するLEDムードライティングシステムを採用する傾向が強まっています。これらの先進照明システムは従来品と比較して約40%軽量であり、客室の雰囲気に対するより高い制御性を提供しながらエネルギー節約を実現します。業界ではヒューマンセントリック照明ソリューションの広範な採用が見られており、ルフトハンザ航空の新型エアバスA320neoフリートへの特別にプログラムされた柔軟な照明システムの導入がその好例として挙げられます。このシステムは自然環境光をシミュレートし、旅客の快適性を向上させるために設計された24種類の照明バリエーションを特徴としています。

主要航空会社は包括的なフリートモダナイゼーション計画を推進しており、客室強化戦略の中核的要素として先進の航空機インテリア照明技術を組み込んでいます。ユナイテッド航空はLEDムードライティングを搭載した270機のナローボディ航空機を発注し、エティハド航空は15機の新型A350-1000航空機へのLEDムードライティングの導入計画を発表しています。これらのモダナイゼーションの取り組みは単なる照明アップグレードにとどまらず、旅客の快適性と体験を優先した客室インテリア全体の刷新にまで及んでいます。業界では、ジェット疲労を軽減し旅客の健康状態を向上させるため、フライトフェーズやタイムゾーンに応じて調整可能なカスタマイズされた照明シナリオの傾向が見られます。

今後の展望として、2023年から2030年の間に約13,812機の航空機が引き渡されると予想されており、業界は大幅な拡大が見込まれています。この大規模なフリート拡大が客室照明ソリューションのイノベーションを促進しており、メーカーはその他の客室管理機能と統合される高度なシステムを開発しています。2017年から2022年の総引渡数の83%を占めたナローボディ航空機セグメントは引き続き新規航空機受注を主導し、単通路航空機構成に特化して最適化された照明ソリューションの開発に影響を与えています。業界は、タッチスクリーンパネルおよび自動プログラムで制御可能な完全統合型航空機照明システムへと向かっており、航空会社が異なる路線や時間帯に応じたカスタマイズされた照明環境を構築するための柔軟性を高めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル民間航空機客室照明市場のトレンドと洞察

航空産業の成長は、航空旅行の回復および各航空会社による大量の航空機発注によって牽引されています

- Boeingは中国と米国の継続する政治的緊張の影響を受けており、中国の顧客向けに割り当てられた一部の737MAXジェット機の再販売を計画しています。Boeingは中国の航空会社がジェット機の発注を行わなくなったという難しい状況に直面しています。中国・舟山のBoeing引渡センターは整備が完了しており、737MAX航空機の引渡再開が見込まれています。舟山工場は年間100機の航空機を受け入れ可能です。

- Airbusは1,044機の純新規受注(総受注1,080機)を積み上げており、2022年上半期の259機の純新規受注(総受注442機)と比較しています。2022年には、Airbusは820機の純新規受注(総受注1,078機)を獲得し、2021年の総受注数および純新規受注数を上回りました。2022年、Airbusは46機というわずかな差でBoeingを上回り、4年連続で受注数トップを獲得しました。2021年、Airbusは合計771機の総受注を獲得し、264機のキャンセルを受け、純新規受注は合計507機となりました。2023年6月、Airbusは12の異なる顧客から合計902機という大規模な受注を獲得し、A321neoのキャンセルが2件報告され、純新規受注は合計900機となりました。

- Boeingは415機の純新規受注(総受注527機)を積み上げており、前年同期の186機の純新規受注(総受注286機)と比較しています。2022年、Boeingは774機の純新規受注(総受注935機)を獲得し、2021年の479機の純新規受注(総受注909機)から増加しました。2023年6月時点で、Boeingは9社の顧客から合計304機(総受注)を受注しました。しかし、同社は777Xのキャンセル16件も報告しており、純新規受注は288機となっています。

新型コロナウイルス感染症(COVID-19)パンデミック後の国際旅客数の増加が市場需要を牽引しています

- COVID-19パンデミック後の2022年に越境旅行が段階的に回復するにつれ、アジア太平洋地域の航空会社は、2年間の孤立期間に蓄積された貯蓄を活用しようとする人々の旅行意欲に刺激された急増する需要に対応するため、フライトを増便するために競い合いました。その結果、2022年にはこの地域の航空旅客数が他の地域よりも急速にパンデミックから回復しました。例えば、2022年のアジア太平洋全域の航空旅客数は19億人に達し、2021年比で6%、2020年比で151%の成長を記録しました。同地域の航空会社は、主要国における増加する航空旅客数に対応するため、フリート拡大計画を実施しています。中国、インド、日本、インドネシアが地域の総航空旅客数の70%を占め、他のアジア太平洋諸国と比較して新規航空機への需要が高まっています。

- アジア太平洋地域の航空会社は、ますます厳しさを増すグローバル経済環境にもかかわらず旅行需要が成長を牽引し続ける中、国際航空旅客市場でも良好な回復を目撃しました。例えば、2022年8月には、同地域で1,310万人の国際航空旅客数が記録され、140万人が記録された2021年8月と比較して836%の増加となりました。年間最初の8ヶ月間における国際旅客数の堅調な成長は、ビジネスおよびレジャー消費者からの強い旅行需要を示しています。同地域における航空旅客数の急速な増加は、将来の航空輸送産業を牽引することが期待されています。

レポートで取り上げているその他の主要産業トレンド

- 国内および国際航空旅行の需要増加により、航空旅客数の成長が支えられると予想されます

- 中東における航空旅客数の主要な成長ドライバーは、航空旅行の安定した成長です。

- 北米における航空旅客数の安定した成長の背景には、経済の拡大、観光産業の発展、および規制緩和が挙げられます。

- アフリカ諸国における航空旅行の需要拡大が、新規航空機の引渡需要を牽引しています。

- 長距離ナローボディ航空機の導入がアジア太平洋地域における主要な市場ドライバーです。

- 欧州および中東における市場成長の主要ドライバーは、フリートの拡大と航空旅客需要の増加です。

- 航空会社による新型燃料効率の高い航空機への大量発注、およびLCC(低コスト航空会社)の拡大が市場の成長に貢献しています。

- 観光の拡大、中産階級の増大、および低コスト航空会社(LCC)のフリート拡大が、南米市場の成長に引き続き貢献します。

- 航空機メーカーの収益を牽引する要因は、航空旅行の急増する需要であり、それが航空会社による民間航空機への受注増加をもたらしています。

- 業界最大手のOEM(相手先商標製品製造会社)であるBoeingとAirbusは、2023年から2030年にかけて生産を拡大する見通しであり、健全な航空機サプライチェーンを形成しています。

- アジア太平洋および中東などの新興市場における民間航空の需要拡大が、航空インフラへの支出を促進すると期待されています。

- 航空会社は革新的な軽量客室インテリアを採用することで航空機の燃料消費量を削減する計画を立てており、これが市場の成長ドライバーとなっています。

セグメント分析

民間航空機客室照明市場におけるナローボディセグメント

ナローボディセグメントは民間航空機客室照明市場を主導しており、2025年の総市場シェアの約66.40%を占めています。このセグメントの優位性は、6〜7時間を超える長距離路線へのナローボディ航空機の利用増加によって牽引されており、航空会社は旅客体験を向上させる先進の航空機照明ソリューションに注力するようになっています。世界の主要航空会社は、優れた柔軟性と制御性を提供するLEDシステムを含む高度な照明技術を導入しています。A321 XLRなどの機種を中心に、ナローボディ航空機へのムードに基づく照明の採用がますます普及しています。航空会社は、搭乗、食事、睡眠、起床などの様々なフライトフェーズに対応した客室の雰囲気を向上させる航空機LEDソリューションで従来の照明システムを積極的に置き換えています。このセグメントの成長は、2023年から2030年の間に約11,480機のナローボディ航空機が引き渡されると見込まれる相当規模の航空機受注残によってさらに支えられており、客室照明ソリューションへの将来的な強い需要を示しています。

民間航空機客室照明市場におけるワイドボディセグメント

ワイドボディセグメントは民間航空機客室照明市場において重要な役割を果たしており、特に6〜7時間を超える長距離路線において顕著です。ワイドボディ航空機を運航する航空会社は、燃料消費量、電力使用量、メンテナンスコストを同時に削減しながら優れた顧客体験を提供するため、先進の客室照明製品への注力を強めています。このセグメントでは、従来の嵩張る照明システムをLED代替品に置き換えるカラーチェンジングムードライトおよびシーリングライトの導入により、著しい技術的進歩が見られています。主要航空会社は旅客体験の向上とジェット疲労効果の最小化を目的として、ワイドボディフリートに高度なLEDムードライティングシステムを導入しています。これらの照明システムはフライトフェーズに応じて客室環境を最適化するよう設計されており、旅客の快適性と運航効率へのセグメントのコミットメントを示しています。プログラム可能なLED照明システムのワイドボディ航空機への統合は、特に新規引渡機およびレトロフィットプログラムにおいて標準的な機能となっており、より高度な航空機インテリア照明ソリューションへのセグメントの進化を示しています。

地域分析

アジア太平洋地域は航空機客室照明市場における躍動的な市場を代表しており、急速な航空セクターの成長と旅客体験への注力の高まりによって牽引されています。中国、インド、インドネシア、日本、シンガポール、韓国などの国々は、先進の照明ソリューションによる航空機フリートのモダナイゼーションに多大な投資を行っています。同地域の航空会社は、旅客の快適性を向上させ運航コストを削減するため、航空機システム向けLED照明およびムードライティング技術を積極的に採用しています。同地域の航空市場は、既存のキャリアと新興の低コスト航空会社が混在しており、いずれも航空機向け革新的な客室照明ソリューションへの需要拡大に貢献しています。

中国はアジア太平洋地域の民間航空機客室照明市場を主導しており、2025年の地域市場シェアの約29.70%を占めています。同国の航空セクターは、国内旅行の強い需要および主要航空会社によるフリート拡大プログラムに支えられ、大幅な成長を遂げています。中国の航空会社は、旅客体験を向上させメンテナンスコストを削減するため、航空機への先進LEDシステムの導入に注力しています。同国の航空インフラ整備と最新の客室インテリアを備えた現代的な航空機への嗜好の高まりが、市場成長を引き続き牽引しています。中国の主要航空会社は、最先端の照明システムを搭載したナローボディ航空機を重視したフリートモダナイゼーションプログラムを実施しています。

インドはアジア太平洋地域において最も急成長している市場として台頭しており、2025年から2031年にかけて約10.6%の成長率が見込まれています。同国の航空セクターは、増加する航空旅行需要と、フルサービスおよび低コスト航空会社双方によるフリートモダナイゼーション計画によって急速な拡大を遂げています。インドの航空会社は、特にLEDシステムとムードライティング機能に注力しながら、先進の客室照明技術への積極的な投資を行っています。市場は、航空機レトロフィットプログラムの拡大傾向と新規航空機の引渡から恩恵を受けており、航空会社は現代的な照明ソリューションによる旅客快適性の向上を優先しています。同国の航空セクターでは客室インテリア改善への大規模な投資が進んでおり、照明は旅客体験全体の向上において重要な役割を果たしています。

競争環境

民間航空機客室照明市場のトップ企業

民間航空機客室照明市場は、Collins Aerospace、Diehl Aviation、SCHOTT、Astronics、Luminator Technology Groupなどの主要プレイヤーによる継続的な製品イノベーションと戦略的動向を特徴としています。各社は、航空会社の進化するニーズに対応するため、優れた効率性、信頼性、カスタマイゼーション機能を備えた先進のLED照明ソリューションの開発に注力しています。業界では、ムードライティングシステム、ヒューマンセントリック照明ソリューション、およびエネルギー効率技術の研究開発への多大な投資が見られます。アジア太平洋および中東などの高成長地域における世界的な生産拠点とサービスネットワークの確立を通じて、オペレーショナルアジリティが発揮されています。戦略的動向は主に、航空機メーカーとの契約、製品開発の取り組み、および市場ポジションの強化と製品ポートフォリオの拡大を目的とした合併・買収活動から構成されています。

強固なOEM関係を持つ集約型市場

航空機照明市場は高度に集約された構造を示しており、大手航空宇宙複合企業および専門照明ソリューションプロバイダーが市場を牽引しています。これらの確立されたプレイヤーは、長年にわたるコラボレーションと実証された製品信頼性を通じて、航空機メーカーおよび航空会社との強固な関係を構築してきました。市場の集約化は、厳格な認証要件、相当規模の投資需要、および航空産業における長期的な実績維持の重要性を含む高い参入障壁によってさらに強化されています。近年では合併・買収活動が活発化しており、SafranによるZodiac Aerospaceの買収や、様々な照明専門企業のより大規模な航空宇宙グループへの統合といった戦略的動向がその例として挙げられます。

競争ダイナミクスは、包括的な航空機インテリア照明ソリューションを提供する多角化した航空宇宙企業と、航空照明システムに特化した専門照明メーカーの双方の存在によって形成されています。これらの企業は異なる戦略で競争しており、大手複合企業は幅広い製品ポートフォリオと確立された顧客関係を活用し、専門企業は技術革新とカスタマイズされたソリューションを重視しています。市場では、特に新興航空市場においてローカルプレゼンスとサービス能力を強化するため、主要プレイヤーと地域パートナーとのコラボレーションも見られます。

イノベーションと顧客関係が成功を牽引

航空機照明市場における成功は、強固な顧客関係の維持とオペレーショナルエフィシェンシーを保ちながらイノベーションを実現する企業の能力にますます依存しています。既存プレイヤーは、ムードライティング、エネルギー効率、および広範な客室管理システムとの統合などの分野を中心に、次世代照明技術への投資を継続する必要があります。コスト効率を維持しながら旅客体験の差別化を航空会社に可能にするカスタマイズソリューションの開発が重要性を増しています。また、企業はアフターマーケットサービス能力の強化と、長期契約とリピートビジネスの確保のための航空機メーカーおよび航空会社との緊密な関係維持を必要としています。

市場シェアの獲得を目指す参入企業にとって、特定の市場セグメントや革新的技術に注力することが最も実現可能な道筋となっています。これには、特定の航空機タイプや客室クラス向けの専門ソリューションの開発、または特定の航空会社のペインポイントに対処するブレークスルー技術の導入が含まれます。アジア太平洋および中東地域などの成長市場における新興航空会社および航空機メーカーとの強固な関係構築は、大きな機会を提供します。また、競争力のある価格戦略を維持しながら、強固なサプライチェーンネットワークの構築と必要な認証の取得も成功に不可欠です。サステナビリティと旅客体験への注目の高まりは、全体的なフライング体験を向上させる革新的でエネルギー効率の高い照明ソリューションを提供できる企業に機会をもたらしています。

民間航空機客室照明産業リーダー

Astronics Corporation

Collins Aerospace

Diehl Aerospace GmbH

Luminator Technology Group

SCHOTT Technical Glass Solutions GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年6月:Collins Aerospaceは、2024年初頭のサービス開始が予定されているHypergamut™照明システムを発表しました。

- 2021年2月:Diehl Aviationは、Boeing 787ドリームライナー向けインテリア照明システムの納入に関するBoeingとの契約延長を確保しました。

グローバル民間航空機客室照明市場レポートスコープ

ナローボディ、ワイドボディが航空機タイプ別のセグメントとして取り上げられています。アジア太平洋、欧州、中東、北米が地域別のセグメントとして取り上げられています。| ナローボディ |

| ワイドボディ |

| アジア太平洋 | 国別 | 中国 |

| インド | ||

| インドネシア | ||

| 日本 | ||

| シンガポール | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 欧州 | 国別 | フランス |

| ドイツ | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他の欧州 | ||

| 中東 | 国別 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| 北米 | 国別 | カナダ |

| 米国 | ||

| その他の北米 | ||

| その他の地域 |

| 航空機タイプ | ナローボディ | ||

| ワイドボディ | |||

| 地域 | アジア太平洋 | 国別 | 中国 |

| インド | |||

| インドネシア | |||

| 日本 | |||

| シンガポール | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 欧州 | 国別 | フランス | |

| ドイツ | |||

| スペイン | |||

| トルコ | |||

| 英国 | |||

| その他の欧州 | |||

| 中東 | 国別 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| 北米 | 国別 | カナダ | |

| 米国 | |||

| その他の北米 | |||

| その他の地域 | |||

市場の定義

- 製品タイプ - 計器、客室、および旅客が利用するその他のセクションの照明を提供する航空機のインテリアライトが本調査に含まれています。

- 航空機タイプ - 単通路および双通路のナローボディおよびワイドボディを含むすべての旅客航空機が本調査に含まれています。

- 客室クラス - ビジネスクラスおよびファーストクラス、エコノミークラスおよびプレミアムエコノミークラスは、旅客にさまざまなサービスを提供する航空会社が設定する航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)は、一定期間に国々が生産したすべての最終財およびサービスの市場価値の金融的指標です。 |

| 相手先商標製品製造会社(OEM) | 相手先商標製品製造会社(OEM)は従来、その製品が別の会社の製品においてコンポーネントとして使用される企業として定義され、後者が完成品をユーザーに販売します。 |

| ハイダイナミックレンジ(HDR) | ダイナミックレンジは画像の最も明るい部分と最も暗い部分の比率を表します。HDRはSDRよりも大きなダイナミックレンジを捉えるために使用されます。 |

| 連邦航空局(FAA) | 米国の運輸省の部門であり、航空に関わります。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営に至るまで全てを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を担い、2002年に設立された欧州連合の機関です。 |

| 4K ディスプレイ | 4K解像度とは、水平方向の表示解像度が約4,000ピクセルであることを指します。 |

| 有機発光ダイオード(OLED) | 有機発光ダイオード(LED)であり、発光する電界発光層が電流に応答して光を放つ有機化合物の薄膜です。 |

| 平均故障間隔(MTBF) | 平均故障間隔とは、通常のシステム運転中における機械システムまたは電子システムの固有故障間の予測経過時間です。 |

| 低コスト航空会社(LCC) | 運航コストの最小化に特に高い重点を置き、運賃に含まれる従来のサービスやアメニティの一部を省略して運営される航空会社です |

| 電子調光窓(EDW) | 可視光の99.96%までを遮断して完全な不透明性を提供するタイプの窓であり、側壁パネルの窓カセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: ロバストな予測方法論を構築するため、ステップ1で特定された変数および要因を利用可能な過去の市場数値に照らして検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は収益ベースで提供されています。数量への売上換算については、各国の予測期間を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の豊富な一次調査専門家ネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するため、様々な階層および機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム