メキシコLED照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.27 十億米ドル |

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 1.89 十億米ドル |

| 成長率 (2026 - 2031) | 6.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ LED照明市場分析

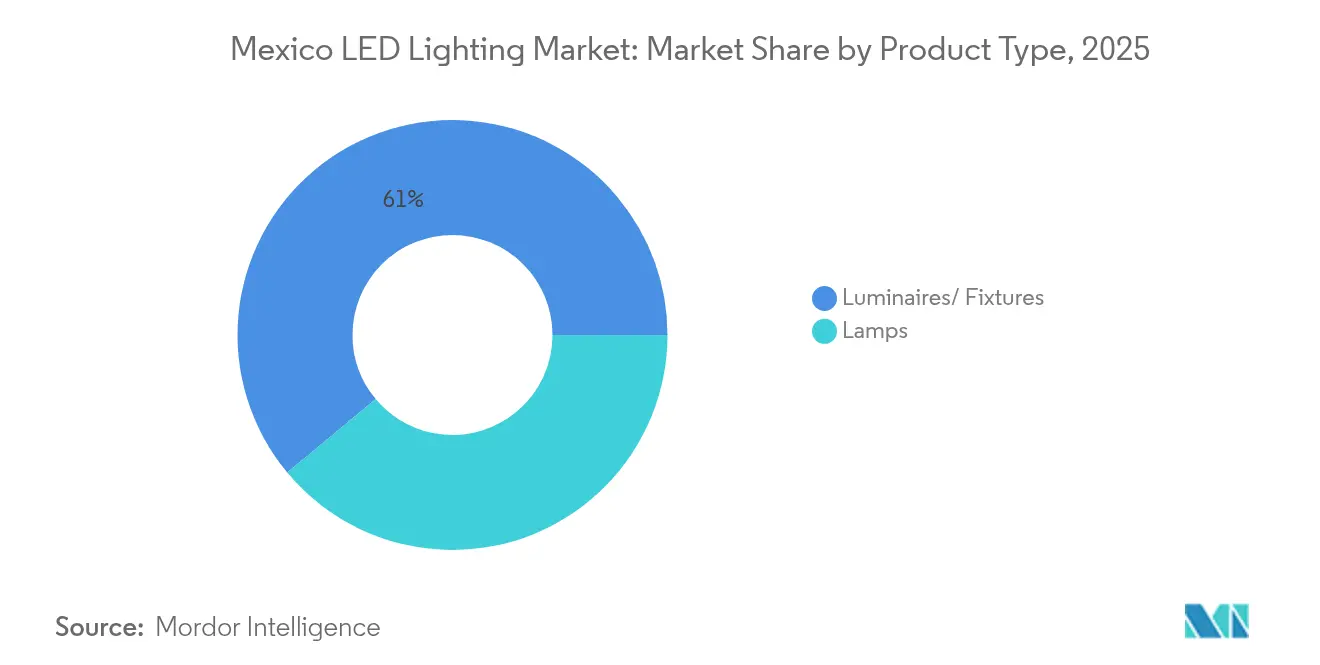

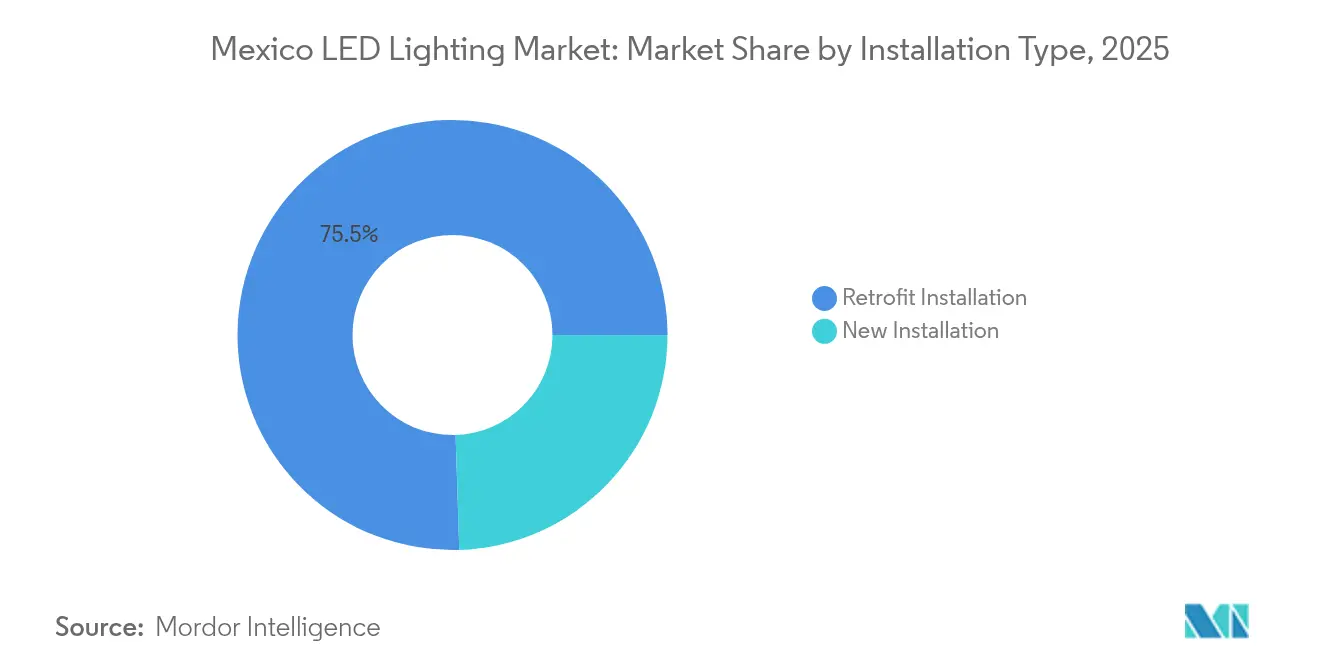

メキシコLED照明市場規模は、2025年の12億7,000万米ドルから2026年には13億6,000万米ドルへと拡大し、2026年〜2031年の年平均成長率(CAGR)6.84%で2031年には18億9,000万米ドルに達する見込みです。持続的な成長は、ニアショアリングプログラムに連動した産業近代化、連邦政府のエネルギー効率化義務、および大規模な自治体レトロフィットに支えられています。光学系、ヒートシンク、およびドライバーを一体化した照明器具・フィクスチャーは2024年売上高の61.70%を占めており、基本的なランプ交換よりもシステムレベルのアップグレードを好む市場の傾向を示しています。従来の蛍光灯およびHID設備が倉庫・製造ホール・街路に今なく広く普及しているため、レトロフィット活動が市場を牽引しています。一方、商業バイヤーがオンラインカタログと直接配送を採用するにつれ、eコマース調達が急成長しており、メキシコ従来型の卸売中心の金物取引に挑戦しています。価格競争が激化する中、競争上の差別化はコントロールソフトウェア、保証範囲、およびNOM-031適合性へとシフトしています。

主要レポートの発見事項

- 製品タイプ別では、照明器具・フィクスチャーが2025年のメキシコLED照明市場シェアの61.05%を占め、ランプは2031年にかけて最速の7.35%の成長率を記録しました。

- 用途別では、住宅セグメントが2025年のメキシコLED照明市場規模の20.12%を占め、2031年にかけて年平均成長率(CAGR)8.58%で拡大する見込みです。

- 設置タイプ別では、レトロフィットソリューションが2025年売上高の75.50%を占め、新規建設は予測期間中に最高の6.56%の年平均成長率(CAGR)を記録する見込みです。

- 流通チャネル別では、卸売が2025年に52.05%のシェアを維持し、eコマース注文は年平均成長率(CAGR)7.74%で増加しています。

- エンドユーザー別では、屋内環境が2025年の支出をリードし、園芸向けの展開は小規模なベースからではあるものの最も急速な拡大が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコLED照明市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LEDコンポーネント価格の急速な低下 | +1.2% | 全国、北部工業州でより顕著 | 短期(2年以内) |

| NOM-031-ENERの強制執行の義務化 | +1.8% | 全国、大規模自治体が先導 | 中期(2〜4年) |

| ニアショアリングブームと倉庫のレトロフィット | +1.5% | 北部国境州、中央部製造回廊 | 中期(2〜4年) |

| 遠隔管理型街路照明入札の増加 | +0.9% | 都市部および沿岸観光地帯 | 長期(4年以上) |

| リゾート地区における暗空保護規制 | +0.6% | 沿岸観光エリアおよび遺跡地区 | 中期(2〜4年) |

| 園芸向けLED需要の増加 | +0.4% | ミチョアカン州、ハリスコ州、バハ・カリフォルニア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LEDコンポーネント価格の急速な低下

世界的な供給過剰により、2024年以降、パッケージLEDダイのコストは毎年約15〜20%削減され、多くの商業ユーザーにとってレトロフィットの回収期間が2年以内に短縮されています。メキシコの照明器具メーカーは、部品表(BOM)コストを増やすことなく高性能チップを調達できるようになり、認証なし輸入品と競争しながら収益性を維持しています。資本制約を理由にプロジェクトを先送りしていた中小企業(SME)が、短い内部収益率(IRR)の閾値を基に融資を受けてアップグレードを進めています。しかしながら、利益率の低下により、サプライヤーは収益を維持するためにスケールエコノミー、サービス契約、およびバンドルコントロールを追求するよう促されています。

NOM-031-ENERエネルギー効率基準の強制執行の義務化

NOM-031は、道路および公共エリア用照明器具が、ANCEまたはNYCE認定の試験機関によって検証された特定の発光効率基準を満たすことを義務付けています。2024年に強化された体系的な施行は、現在、自治体入札書類に明示されています。認定サプライヤーは、非適合品が正式な入札から除外されると確信し、プレミアム価格を設定できます。民間セクターのバイヤーは、電力会社のリベートへのアクセスを確保し、ESGガイドラインに沿うために、同様の認証シールを要求するケースが増えています。製品試験、文書化、およびラベリングなどのコンプライアンスコストは参入障壁を生み出し、メキシコLED照明市場全体の品質基準を引き上げています。

産業向けレトロフィットを牽引するニアショアリングブーム

アジアからシフトしてきた受託製造業者が、組立工場、物流ハブ、および物流公園でのLED転換を加速させています。EnTrans Internationalは、シウダー・フアレスの40万平方フィートのサイトで1,609台のハイベイ型照明器具をレトロフィットし、年間340万kWhを超える電力削減と年間40万米ドルの節約を実現しました。ヌエボ・レオン州やコアウイラ州での同様のプロジェクトには、産業用フィーダーに多い電圧変動に耐えられる堅牢なドライバーが必要です。延長保証を提供する認定サプライヤーは、環境パフォーマンス監査のために長期サービス契約を必要とする外国投資家から優位性を得ています。

「遠隔管理型」街路照明に関する自治体入札の増加

プラヤ・デル・カルメンやメキシコシティなどの都市は、障害通知を中継し適応型調光を可能にするクラウド接続ノードを組み込んでいます。[1]コーポレートコミュニケーション、「メキシコにおける遠隔管理型公共照明ソリューション」、Signify、signify.com 遠隔制御は通常、LEDベースライン削減に加えてさらに30〜40%のエネルギー削減をもたらし、財政的に厳しい自治体でも償却期間を5年以内に短縮します。ターンキー融資、ネットワーク試運転、およびオペレーター研修を提供するインテグレーターが、長期の運用・保守(O&M)条項を含むバンドル型コンセッションを獲得しています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 超低価格の非認証輸入品 | −1.1% | 全国、価格感応度の高い小売で最も顕著 | 短期(2年以内) |

| 中小企業向けの初期設備投資(CAPEX)障壁 | −0.9% | 全国、農村部および発展途上地域で深刻 | 中期(2〜4年) |

| 限られた電子廃棄物・LEDリサイクル能力 | −0.8% | 全国、主要都市圏外でより深刻 | 長期(4年以上) |

| グリッド高調波および電圧スパイク | −0.7% | 老朽化した配電インフラを持つ工業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超低価格の非認証輸入品の継続的な存在

中国の港からFOB価格0.50〜1.50米ドルで出荷されるLED電球は、小口・マルチモーダル流通を通じてNOM試験を回避しています。ラベルが消費電力やルーメン出力を偽装することが多く、18ヶ月以内の不良率は25〜30%に達し、消費者の信頼を損なっています。国境回廊や中央部の露天市場のインフォーマル小売業者がこれらの製品を大量に販売し、認定試験に投資するコンプライアント(適合)ブランドを圧迫しています。

中小企業向けの初期設備投資(CAPEX)障壁

運用上の節約効果は明確ですが、中小企業は単一の会計年度内に施設全体のアップグレードを融資することに依然として苦労しています。従来の銀行ローンは金利が高く、エネルギーサービス企業(ESCO)契約は主要都市以外では依然として限定的です。これらの流動性制約は、メキシコの製造業ベースの大部分を占める産業用マイクロ企業を中心に、市場浸透を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:照明器具・フィクスチャーがインフラ近代化を牽引

2025年の照明器具・フィクスチャー向けメキシコLED照明市場規模は7億8,000万米ドルに達し、全体売上高の61.05%を占めました。一体型照明器具は主要な産業・自治体レトロフィットで主流となっており、バイヤーは光学系、熱管理、およびコントロールをバンドルしたターンキー製品を好んでいます。多国籍OEMがISO 14001エネルギー目標達成のためにハイベイスペースをレトロフィットする自動車クラスター近辺で需要が加速しています。同時に、ランプサブセグメントは小売価格の下落に伴い住宅ユーザーがネジ込み式電球を段階的に交換するため、最速の7.35%のCAGRを記録しています。

照明器具・フィクスチャーは、ワイヤレスメッシュ無線機やBluetoothビーコンをますます統合し、照明グリッドをセンシングネットワークへと変革しています。Acuity Brandsなどのベンダーは、資産追跡とHVACインターフェース用のAtrius対応チップを組み込んでいます。これらの機能はプレミアム価格設定を正当化し、ベンダーロックインを高めますが、ベンダーがファームウェアサポートを終了した場合には互換性リスクにさらされます。ランプカテゴリーは、DIY設置を簡素化する標準化されたベースの恩恵を受けており、業者を雇うことに消極的な住宅所有者や小規模店舗に支持されています。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:住宅用需要が商業用の成長を上回る

住宅セグメントは2025年売上高の20.12%を獲得し、他のすべての用途クラスを上回る8.58%のCAGRを記録しています。電球価格の低下、スーパーマーケットの品揃えの拡充、およびエネルギー節約に関する連邦政府の広報が、省エネ電球の家庭への普及を後押ししています。典型的な都市部のアパートでは、LED照明への完全移行により照明費用を60〜80%削減でき、明確な家計上のメリットをもたらします。

商業オフィス、ホテル、および大型小売店はメキシコLED照明市場において引き続き相当なシェアを保持していますが、大手チェーンの多くは既に2回目の交換サイクルを進行中であり、年間成長率を抑制しています。産業用途はリショアリングに紐づいた新規設備投資(CAPEX)の恩恵を受けていますが、プロジェクトのタイムラインは工場全体の立ち上げスケジュールに連動しています。園芸向け展開は初期段階ではあるものの、狭帯域チップおよび耐腐食性筐体により高い平均販売単価(ASP)を確保しており、ニッチな専門企業を引き付けています。

流通チャネル別:eコマースが卸売の優位性に食い込む

2025年には卸売業者が52.05%のシェアを保持し、全国の請負業者にサービスを提供する10万店以上のフェレテリア(金物店)に支えられています。これらの店舗は、電気製品の混合在庫を保有する複数層の販売業者に依存しています。それにもかかわらず、eコマースルートは最も急速に拡大しており、企業バイヤーがオンラインカタログのトレーサビリティとSKUの豊富さを評価するにつれ、2031年にかけてCAGR 7.74%で拡大が予測されています。

デジタルチャネルにより、メーカーは仕様書、測光ファイル、および設置動画を通じて製品ストーリーを伝えることができるようになりました。これは混雑した店舗の棚では伝えにくい特徴です。しかし、オンラインマーケットプレイスには認証なし輸入品も溢れており、賢明なバイヤーはNOMコンプライアンスバッジによってリストをフィルタリングするようになっています。

設置タイプ別:レトロフィットが依然主流だがグリーンフィールドプロジェクトが勢いを増す

レトロフィット活動は、老朽化した蛍光灯およびHID照明器具の膨大なストックにより、2025年の金額の75.50%を占めました。施設管理者は、メンテナンス予算に合わせてゾーンごとにアップグレードを段階的に実施することが多いです。在席センサーおよび昼光利用による節約が段階的なROIを追加し、レトロフィットをエネルギー面で最も迅速な回収手段の一つにしています。

工業団地の開発が急増し住宅建設が回復するにつれ、新規設置はCAGR 6.56%で拡大する見込みです。建築家は設計確定時にLED対応のトラックおよびトロファーシステムを指定するケースが増えており、後の手直しを削減しています。この市場シフトは、LEDがプレミアムアップグレードではなくデフォルト技術として標準化されていることを示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:屋内環境が最も低い参入障壁を提示

オフィス、ショッピングモール、および住宅などの屋内設置は、空調管理された屋内環境がLEDの寿命を最大化しメンテナンスを簡素化するため、支出の大部分を占めています。産業用屋内は品質管理業務をサポートするための高演色性(CRI)オプションを必要とし、小売チェーンは商品陳列を向上させるために調光白色照明器具を好んでいます。

屋外設置は、より大きな熱サイクル、湿気、およびサージイベントにさらされます。そのため、電力会社および道路交通局(DOT)は厳格な侵入保護(IP)等級とサージ耐量の文書を要求し、調達サイクルが長期化します。自動車用LEDは、測光精度とAEC-Q101厳格な信頼性基準の交点に位置し、OSRAMやValeoなどのグローバルな経験を持つベンダーへの参加を制限しています。

地域分析

北部国境州(ヌエボ・レオン州、チワワ州、コアウイラ州、およびタマウリパス州)は、米国のサプライチェーンを支える密集した製造回廊により、売上高で首位に立っています。モンテレーおよびシウダー・フアレスの工場は、アイドル時間のエネルギー消費を削減するためにモーションセンサー付きのハイベイ型LED照明器具を指定することが多く、産業グレードの照明器具に対する集中的な需要を生み出しています。ただし、これらの回廊の電圧異常は、保証条件を守るために強化されたドライバートポロジーとサージ保護設計を必要とします。

メキシコシティ、グアダラハラ、およびケレタロを中核とする中央メキシコは、地域内で最大の連続消費クラスターを形成しています。都市自治体は既にナトリウム灯の街路照明の多くをLEDアレイに交換しており、現在は停電をリアルタイムで報告する遠隔管理ノードへの移行を進めています。バヒオの自動車サプライチェーンはさらなる屋内需要を喚起しており、シラオにおけるZKWの1億200万米ドルの拡張により、日光を模倣した照明器具を展開するヘッドランプ組立ラインに向けた1万5,700平方メートルの床面積が追加されます。

カンクン、プラヤ・デル・カルメン、およびロス・カボスなどの沿岸観光地は、原始的な夜景を維持するために暗空政策を推進しており、琥珀色または色温度2,700Kのウォームホワイトで完全カットオフ型の照明器具を発注しています。美的照明とウミガメに優しい測光を融合できるサプライヤーがプレミアム契約を獲得しています。南部農村州は可処分所得の低さと流通の脆弱さから普及が遅れていますが、電力網延伸が非経済的な地域にはオフグリッド太陽光発電・LED照明キットの見通しを提供しています。

競争環境

メキシコLED照明市場は適度に分散しており、上位5ブランドの売上高シェアは50%未満であり、多数の地域企業が価格帯のギャップを埋めています。Signify、OSRAM、LEDVANCE、およびAcuity Brandsなどの国際大手は、自治体・産業入札向けにディーラーネットワークを活用し、より高い定価を相殺するために融資や複数年保証をバンドルしています。地元の有力企業(Grupo Construlita Iluminación、Optima Energia、およびIllux)は、NOM認定でありながらコスト効率の高いSKUで予算重視のセグメントに対応し、近接性を活かして製品調整を迅速に行っています。

戦略的な動きは特定ニッチへのシフトを示しています。Acuity BrandsによるArize園芸資産の買収は、Hort Americas流通を通じた環境制御農業への展開を拡大します。Cree LEDはIDC Componentes社と提携し、米国チップセットと現地プロジェクト管理を組み合わせてケレタロ市中心部の街路照明を更新しました。堅牢なサプライヤーであるRed Sky Lightingは、振動と高周囲温度が多い重工業用ベイをターゲットに、モンテレーのSUPRA Desarrollosと提携しました。

コンポーネントコストの低下は商品化された電球メーカーへの圧力を高め、Kuzco LightingによるInsight Lightingの2025年買収のような統合を促しており、建築ラインを強化しています。自動車照明への投資(サン・ルイス・ポトシにおけるSL MEXによる4,500万米ドル、アグアスカリエンテスにおけるUTAS-NOVAによる6億メキシコペソ)は、高度なヘッドランプモジュールの地域ハブとしてのメキシコの台頭を示しています。[4]コーポレートアップデート、「アグアスカリエンテス投資」、UTAS-NOVA、utas-nova.com

メキシコLED照明産業の主要企業

Signify N.V.

Osram Licht AG

Samsung Electronics Co., Ltd.

Acuity Brands Lighting, Inc.

Grupo Construlita Iluminación S.A. de C.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:SL MEXがサン・ルイス・ポトシに年産100万台のヘッドライト組立ラインに向けて4,500万米ドルを投資しました。

- 2025年6月:OSRAMがメキシコ向けに延長耐久性を持つPSX補助自動車電球を発表しました。

- 2025年5月:Lumitexがグアナフアト州セラヤにおける医療機器向けLED製造を拡張しました。

- 2025年1月:Kuzco LightingがInsight Lightingを買収し、メキシコを含む北米向けの建築用・商業用製品レンジを拡充しました。

メキシコLED照明市場レポートの調査範囲

LED(発光ダイオード)は、最もエネルギー効率が高く急速に発展している照明技術の一つです。LED電球は長寿命で耐久性に優れ、他の多くの照明タイプと比べて十分な光品質を提供します。

メキシコのLED照明市場は、製品タイプ(ランプおよび照明器具・フィクスチャー)およびエンドユーザー業種(住宅用、商業用、都市用、街路照明、および産業用)別にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ランプ |

| 照明器具・フィクスチャー |

| 直接販売 |

| 卸売小売 |

| eコマース |

| 商業オフィス |

| 小売店舗 |

| ホスピタリティ |

| 産業用 |

| 高速道路・道路 |

| 建築用 |

| 公共スペース |

| 病院 |

| 園芸施設 |

| 住宅用 |

| 自動車 |

| その他(化学、石油・ガス、農業) |

| 新規設置 |

| レトロフィット設置 |

| 屋内 |

| 屋外 |

| 自動車 |

| 製品タイプ別 | ランプ |

| 照明器具・フィクスチャー | |

| 流通チャネル別 | 直接販売 |

| 卸売小売 | |

| eコマース | |

| 用途別 | 商業オフィス |

| 小売店舗 | |

| ホスピタリティ | |

| 産業用 | |

| 高速道路・道路 | |

| 建築用 | |

| 公共スペース | |

| 病院 | |

| 園芸施設 | |

| 住宅用 | |

| 自動車 | |

| その他(化学、石油・ガス、農業) | |

| 設置タイプ別 | 新規設置 |

| レトロフィット設置 | |

| エンドユーザー別 | 屋内 |

| 屋外 | |

| 自動車 |

レポートで回答される主要な質問

2026年のメキシコLED照明市場規模はどのくらいですか?

メキシコLED照明市場規模は2026年に13億6,000万米ドルです。

2031年にかけての予測CAGRはどのくらいですか?

売上高は2026年〜2031年にかけてCAGR 6.84%で成長する見込みです。

どの製品カテゴリーが販売をリードしていますか?

ターンキーアップグレードへの選好により、一体型照明器具・フィクスチャーが2025年売上高の61.05%を占めています。

なぜレトロフィットがこれほど顕著なのですか?

従来の蛍光灯およびHID照明器具が依然として広く普及しており、レトロフィットが2025年に75.50%の売上高シェアを占めています。

どの規制が公共セクターの需要を牽引していますか?

NOM-031-ENERの義務化が道路および屋外照明器具の最低効率規則を設定しています。

どの流通チャネルが最も速く成長していますか?

バイヤーがデジタル調達を採用するにつれ、eコマース注文はCAGR 7.74%で拡大しています。

最終更新日: