装飾照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 78.98 十億米ドル |

| 市場規模 (2031) | 96.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

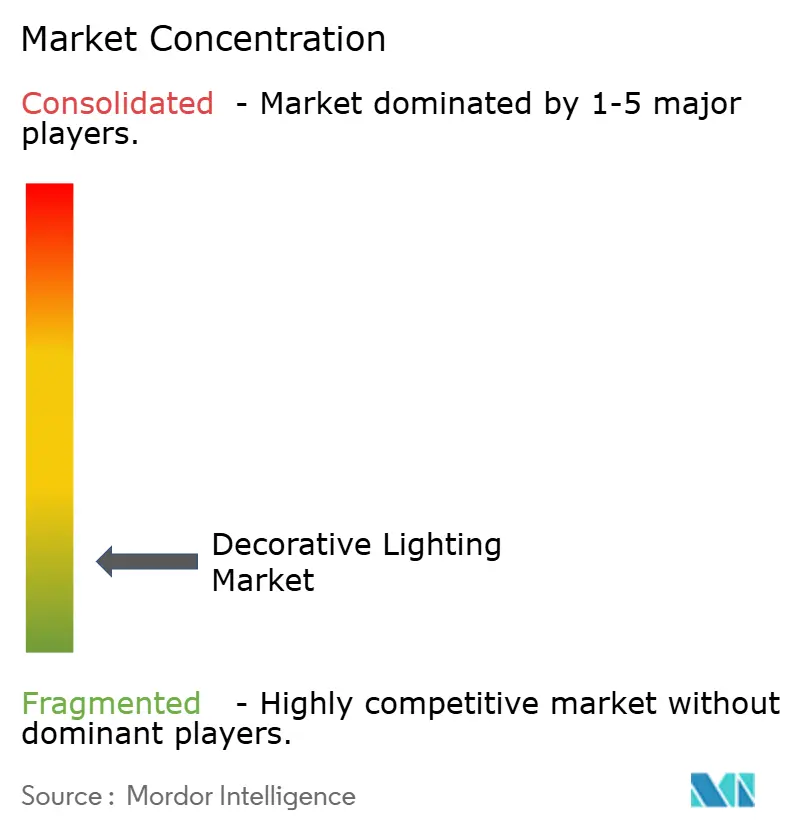

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる装飾照明市場分析

装飾照明市場規模は2025年に758億8,000万米ドルに達し、2026年には789億8,000万米ドルと予測され、2031年までに965億2,000万米ドルに達すると見込まれており、年平均成長率4.09%を記録しています。装飾照明市場の近期成長は、米国の効率規制が欧州の電球段階的廃止と収束する中、政策主導の交換サイクルによって支えられています。この政策的背景は、デザイン主導の器具、ヒューマンセントリック機能、スマート接続性へのシフトと交差しており、消費者をより高付加価値製品へと誘導しています。スマート対応コントロールと相互運用性は、新築工事および高仕様改修工事における基本的な期待事項となっています。製造業と都市開発における規模の優位性を持つアジア太平洋地域は、2031年までの装飾照明市場の拡大をリードする位置にあります。

主要レポートのポイント

- 製品タイプ別では、シーリングライトとシャンデリアが2025年の装飾照明市場シェアの35.02%を占め、テーブル&フロアランプは2031年までに年平均成長率5.21%で拡大すると予測されています。

- 光源別では、LED技術が2025年の装飾照明市場シェアの70.12%を占め、OLEDおよびソーラーソリューションは2031年までに最速の年平均成長率4.88%を記録すると予測されています。

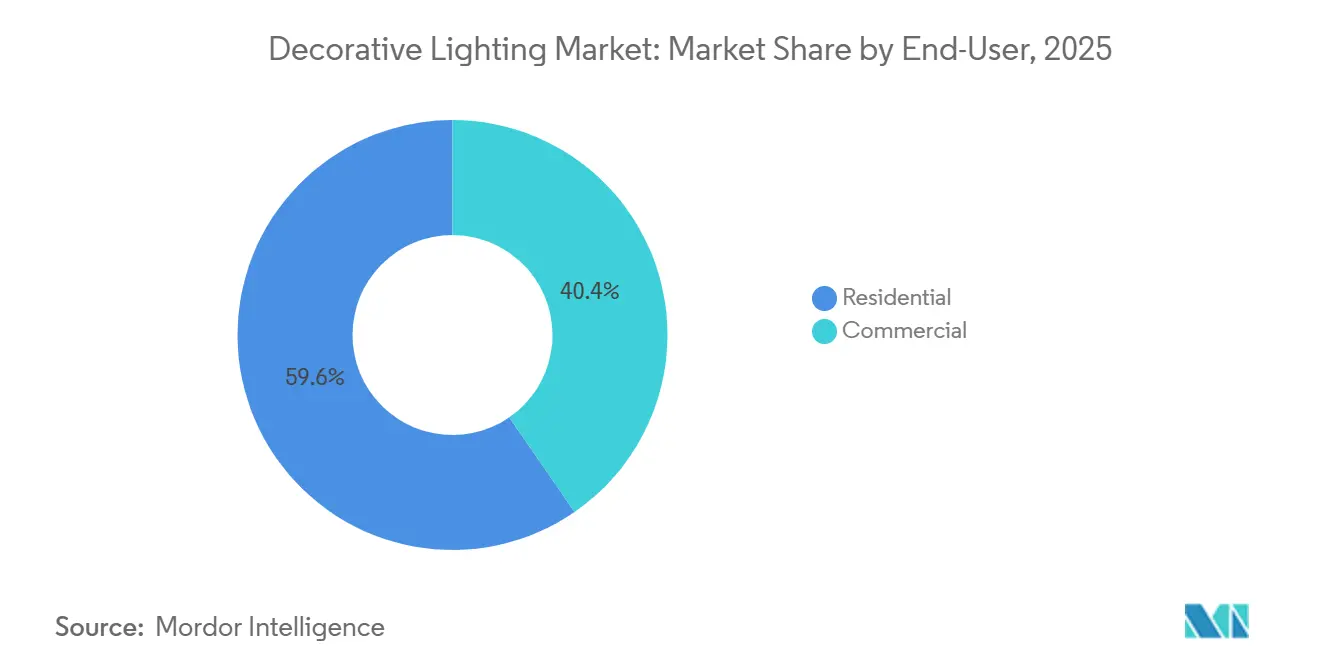

- エンドユーザー別では、住宅用が2025年の装飾照明市場シェアの59.65%を占め、商業用は2031年までに年平均成長率5.55%で成長すると予測されています。

- 流通チャネル別では、B2C小売が2025年の装飾照明市場シェアの63.92%を獲得し、オンラインサブチャネルは2031年までに年平均成長率4.98%で成長する見込みです。

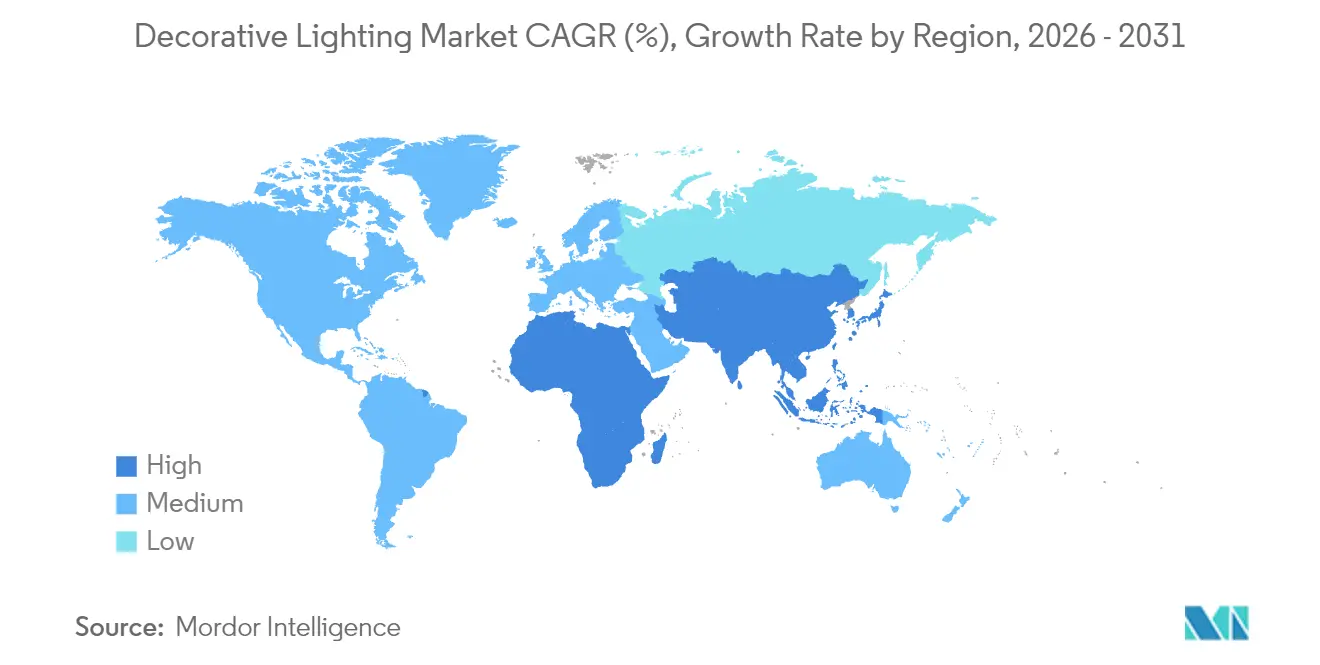

- 地域別では、アジア太平洋地域が2025年の装飾照明市場シェアの35.70%を占め、2031年までに最速の年平均成長率5.98%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の装飾照明市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制によるLED段階的廃止が交換需要を加速 | +1.2% | 米国(10州)、欧州連合27か国、中国に集中するグローバル | 短期(2年以内) |

| プレミアム化とデザイン主導の購買 | +0.8% | 北米、西欧、都市部アジア太平洋 | 中期(2〜4年) |

| スマート/コネクテッド装飾照明の普及 | +0.9% | グローバル、北米・スカンジナビア・韓国での早期普及 | 中期(2〜4年) |

| Eコマースの品揃えの深さと利便性がコンバージョンを向上 | +0.7% | グローバル、Amazonの拡大を通じた新興市場へのスピルオーバー | 中期(2〜4年) |

| ヒューマンセントリック照明(WELL/健康志向)が仕様に影響 | +0.4% | 北米商業用、一部の欧州連合/アジア太平洋プレミアム住宅用 | 長期(4年以上) |

| ソーシャルメディアとショート動画コンテンツがインテリア選択を形成 | +0.3% | グローバル、特にZ世代/ミレニアル世代 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制によるLED段階的廃止が交換需要を加速

州および国家レベルの政策が、旧来の電球が店頭から姿を消す中、装飾照明市場における同期的な交換の波を触媒しています。米国エネルギー省は2028年に発効する一般サービスランプ向けの新たな120ルーメン/ワット以上の閾値を設定し、白熱灯およびハロゲン技術を排除してLEDをデフォルトプラットフォームとして確立しました。欧州では、更新されたエコデザインおよびRoHS措置が2025年までに水銀含有蛍光灯を段階的に廃止しており、主要な旧来カテゴリーを排除してLEDベースの装飾器具への需要を誘導しています[1]国際エネルギー機関、「効率的かつ水銀フリーの照明への移行」、iea.org 。同様の政策的勢いはアフリカでも見られ、地域的な調和とコンパクトおよび直管形蛍光灯を対象とした水俣条約の提案を通じて、移行をさらに強固なものにしています。これらの協調された基準は交換サイクルを短縮し、SKUを迅速に更新し、IEC 60598などの安全基準に製品を適合させ、複数の管轄区域のコンプライアンスを文書化できるブランドに報酬をもたらします。その結果、調達チームと消費者は適合LEDルミネアに収束し、住宅用および商業用の両設定においてコネクテッド装飾ソリューションの普及を加速させながら、バリューミックスを向上させています。

プレミアム化とデザイン主導の購買

成熟経済圏の消費者は今や装飾器具をインテリアアイデンティティの一部として捉えており、これが装飾照明市場における平均販売価格ミックスを押し上げています。プレミアムメーカーは、このテイストシフトに対応するためにキュレーションされたコレクションとデザイナーコラボレーションを拡大しており、Kichler Lightingの2025〜2026年の新製品ラインナップにはラルース・シャンデリアが含まれ、1,889米ドル〜4,599米ドルの価格帯に設定されています[2]Kichler Lighting、「新コレクションとデザイントレンド」、kichler.com 。Hinkley Lightingも同様の戦略を採用しており、ファンティーヌ・シャンデリアシリーズを4,599米ドル〜6,799米ドルの価格帯に設定し、職人技、仕上げ、ブランドの歴史に対する持続的な支払い意欲を示しています。Foscariniの最近のポートフォリオの動きと素材実験は、デザインハウスが装飾カテゴリーにおけるプレミアムポジショニングを支える美的革新を通じてどのように差別化するかを示しています。インドでは、Havellsがテーマ別コレクションと「Home Art Lights」ストアの拡大により体験型小売に進出し、ユニット数よりもマージンを優先するデザイン主導の品揃えで憧れの需要を取り込んでいます。このプレミアムミックスはセグメント成長をアクセントおよびステートメントピースに傾け、コモディティ化されたカテゴリーが価格圧力を受ける中でも収益を維持しています。

スマート/コネクテッド装飾照明の普及

接続性は高級住宅プロジェクトおよびほとんどの商業改修工事においてデフォルトの期待事項となりつつあり、これが装飾照明市場における機能コンテンツを向上させ、価格決定力を支えています。大規模プラットフォームは耐久性のある設置基盤を構築しており、Signifyの2025年末時点での1億6,700万のコネクテッドライトポイントがその好例であり、エコシステムロイヤルティとアクセサリーの連鎖購買を強化しています[3]Signify、「コネクテッドライトポイントとプラットフォームエコシステム」、signify.com 。スマートコントロールの義務化も建築基準法において深化しており、ホスピタリティ、オフィス、複合用途スペースにおける適応型照明コントロールの仕様化を促進しています。カリフォルニア州のタイトル24フレームワークとデマンドレスポンス規定は、多くの建物タイプにおけるコントロール対応性の基準を引き上げています。2024年のIECC(国際エネルギー保全基準)は追加の部屋タイプにわたって在室感知および調光要件を拡大し、ロビー、会議エリア、プレミアム小売などの装飾用途においてコード圧力をエネルギーおよびウェルネス成果と整合させています。製品革新もホームレベルの接続性の摩擦を対象としており、HavellsはBLEメッシュベースのGenieLitを導入してWi-Fi依存を排除し、マルチルームコントロールを簡素化しています。Acuityによるアクイジションを含む建築技術分野のM&Aは、QSCの買収を含め、オーディオ、ビデオ、環境コントロールを照明と統合し、商業クライアント向けにスマート装飾器具の仕様化を促進する統合体験を提供しています。

Eコマースの品揃えの深さと利便性がコンバージョンを向上

デジタルチャネルは、物理的なショールームでは再現不可能な幅広い品揃えを集約することで装飾照明市場を拡大しています。B2C小売内のオンラインサブチャネルは、より豊富なコンテンツ、属性フィルタリング、および高額な装飾器具の購買摩擦を軽減するビジュアライゼーションツールにより、市場全体を上回る成長が予測されています。ブランドはマーケットプレイスをデジタルルックブックと設定オプションを備えた直販サイトで補完しており、EGLOの広範なオンラインカタログがヨーロッパデザインポートフォリオのリーチを拡大しているのがその好例です。このオンラインシフトは、高SKU環境を管理し、急速なデザインサイクルに対応できるアジャイルなブランドに有利に働きます。また、デジタル体験を通じてストーリーテリングとソフトウェア機能を実証できるデザイン主導の品揃えとコネクテッドSKUへの価値移行を支援します。ホームセンターがプライベートラベルを重視するにつれて小売チャネルのダイナミクスが変化しており、既存企業は差別化された製品をより適切に評価するオンラインネイティブおよびプロジェクト主導のチャネルを優先するよう促されています。最終的な効果は、主要なマーケットプレイスとブランドサイト全体でのオンラインシェアの集約であり、装飾カテゴリーにおけるロイヤルティの決定要因としてデジタルマーチャンダイジングと購入後サポートの基準を引き上げています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非コネクテッドSKUにおける価格デフレと激しい競争 | -0.9% | グローバル、アジア太平洋製造ハブで深刻 | 短期(2年以内) |

| 規制による段階的廃止が旧来在庫を陳腐化 | -0.5% | 米国州レベル、欧州連合27か国 | 短期(2年以内) |

| 製品安全リコールとコンプライアンス負担 | -0.2% | グローバル、北米・欧州連合での監視強化 | 中期(2〜4年) |

| マーケットプレイスのコンプライアンス障壁(ラベル、米国エネルギー省申請) | -0.3% | 米国、カナダ、アジア太平洋での新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非コネクテッドSKUにおける価格デフレと激しい競争

LEDコンポーネントコストの長期的な低下により、コモディティ装飾カテゴリーでは価格圧力が高止まりしており、装飾照明市場のマージンに重くのしかかっています。LED量を拡大した政府プログラムも参照価格のアンカーを押し下げており、インドではUJALAがLED電球価格を引き下げ、隣接カテゴリー全体の消費者期待に影響を与えています。企業の開示もこの圧力を反映しており、Havellsは付加価値イノベーションによる貢献マージンが改善した一方で、価格デフレがユニット増加を相殺したため照明セグメントの金額成長が数量に遅れをとったと報告しています。Signifyの最近の業績も非コネクテッドの消費者ラインでの逆風を示しており、コネクテッド製品が成長を維持していることから、構造的な二極化が浮き彫りになっています。同時に、OPPLEの230 lm/Wの街路灯モジュール性能に示されるように技術的な上限が上昇しており、効率性のみによる差別化の余地が縮小しています。これに対応して、既存企業は独自コントロール、統合プラットフォーム、デザイン主導のSKUへとポートフォリオを再編し、コモディティ価格の罠から脱却しようとしており、この戦略はサステナビリティおよびコーポレートレポートにも反映されています。

規制による段階的廃止が旧来在庫を陳腐化

国家および地方レベルの禁止措置のタイミングは、陳腐化した在庫と再設備投資コストを生み出す可能性があり、これが装飾照明市場に一時的な重荷をもたらします。米国の効率規制と州レベルの蛍光灯規制の組み合わせにより、流通業者は旧来在庫の売り切りを加速し、適合LEDフィクスチャに向けて品揃えを再構成することが求められています。米国エネルギー省は関連する規則制定において一般サービスランプの業界全体の移行コストを定量化しており、メーカーとチャネルパートナーへの実質的な近期負担を示しています。欧州では、RoHSの水銀規制とエコデザイン規則の組み合わせにより蛍光灯が急速に流通から排除され、流通業者の売り切り期間が圧縮され、器具のLEDモジュールへの再設計が強制されています。業界団体は欧州連合において2030年までに住宅用電球のLEDシェアが高水準に達すると予測しており、技術シフトの恒久性と旧来製品の短期的な評価損リスクを強調しています。モジュール式またはアップグレード可能な光源エンジンを持つブランドは、現場での変換を容易にすることで陳腐化を軽減できますが、そのようなプラットフォームは今日の大衆市場向け住宅装飾器具よりも専門的な設定においてより深い普及を遂げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シーリングライトがシェアをリード、テーブルランプがデザイン支出を獲得

シーリングライトとシャンデリアは2025年の装飾照明市場シェアの35.02%を獲得し、テーブル&フロアランプは2031年までに年平均成長率5.21%で成長する軌道にあります。このカテゴリーリーダーシップは、視覚的インパクトと周囲の光質が優先される住宅リビングスペースおよび商業公共エリアにおける天井器具の中心的な役割を反映しています。プレミアムブランドは彫刻的なフォームと素材仕上げを使用してシーリング器具の価格ミックスを向上させており、Kichler Lightingのラルース・シャンデリアシリーズが1,889米ドル〜4,599米ドルの価格帯に設定されているのがその証拠です。Hinkley LightingのFantineシリーズは、職人的な仕上げと高品質な構造が裕福なリノベーターや仕様購買者を引き付ける方法を示しています。EGLOなどの欧州ブランドによるカタログ拡充は、キュレーションされたスタイルへのアクセスを広げており、オンラインおよび専門チャネル全体での品揃えの深さを支えています。医療および事務用途では、ウェルネス主導の仕様が現代の基準および任意規格に沿った天井フォーマットにおける有形かつ低グレアソリューションの使用を増加させています。

テーブル&フロアランプは、タスクユーティリティと装飾的な魅力を融合した購買を動機付ける在宅勤務パターンの持続から恩恵を受けています。このサブカテゴリーはまた、デザイナーコラボレーションと季節的なリフレッシュの主要なキャンバスとして機能しており、装飾照明市場におけるリピート購買を支えています。Foscariniの最近の新製品ラインナップは、デザイン中心の小売およびオンラインマーチャンダイジングで共鳴する交換可能な要素と独特のシルエットを例示しています。ピクチャーライトやスコンスなどの専門的な壁面取付器具は、住宅所有者と商業事業者がゾーンとビネットのためのレイヤード照明計画を洗練させるにつれて拡大し続けています。ブランドはまた、複雑なコントロールを必要とせずにウェルネスと雰囲気の目標に合わせるために、製品ファミリー全体で色温度の選択性と調光範囲を拡大しています。IEC 60598およびANSI C78.79などの規格は、改修および新規ルミネア設計における安全性と性能の基本を定め、カテゴリー全体での購入および設置の意思決定のリスクを軽減するのに役立っています。

注記: 全セグメントのシェアはレポート購入後に入手可能

光源別:LEDの優位性が確固たるものに、OLEDがニッチなプレミアム用途で台頭

LED技術は2025年の光源ミックスの70.12%を占め、OLEDおよびソーラーソリューションは2031年までに年平均成長率4.88%を記録すると予測されています。装飾照明市場は、LEDが先進国経済で優位性を確立するにつれて、技術代替から機能強化へとシフトしています。Signifyのコネクテッド設置基盤は、ソフトウェア定義機能を備えたホール全体および建物全体のソリューションを支えるLEDプラットフォームの規模参照を提供しています。フロンティアでは、OLED技術が薄型、拡散型、グレアフリーの発光を強調し、プレミアムアンビエントおよびアクセント用途における新しいフォームファクターを解放しています。Universal Display Corporationは、色スペクトル全体にわたるリン光OLEDエミッターからの累積電力節約を報告しており、美的メリットがコストプレミアムを上回る選択的なユースケースにOLEDを位置付けています。ソーラーLEDハイブリッドはオフグリッドおよびサステナビリティ志向の購買者に引き続き対応しており、メーカーはこれらをアウトドアリビングおよびバルコニースペースの装飾要素に組み込んでいます[4]。OPPLEの230 lm/Wモジュール開発に示されるように、LED効率における技術的な境界は依然として押し広げられていますが、装飾的な差別化はコントロール、光学、デザインへとますますシフトしています。

規制の勢いは地域を超えてLEDのベースライン選択としての地位を強化しており、これが装飾照明市場におけるR&Dおよび SKU開発を誘導しています。エネルギーコード、安全基準、ラベリング規範はLEDソリューションへの仕様行動を整合させており、OLEDは特定の製品ファミリーを豊かにするニッチなプレミアム素材にとどまっています。予測期間中、成長ドライバーは生のルーメン/ワット改善ではなく、スマート機能、調整可能性、ウェルネス目標との統合へと移行します。これらのダイナミックリフトシステムは、高級住宅および商業プロジェクトにおけるコネクテッドLEDルミネアにとって価値があります。したがって、装飾製品のロードマップは美学、コントロールの相互運用性、モジュール性を重視しており、これは成熟したLEDコアとデザイン先進的なニッチにおけるOLEDおよびソーラーの選択的探索を反映しています。

エンドユーザー別:住宅用がシェアをリード、商業用はウェルネス改修で加速

住宅用エンドユーザーは2025年に59.65%のシェアを占め、商業用スペースは2031年までに年平均成長率5.55%で拡大すると予測されています。住宅用需要は、装飾器具が焦点となるデザイン要素と機能的な光源の両方を担うキッチン、ダイニング、ベッドルームゾーンを中心としています。プレミアム化トレンドとスマートコントロール機能の採用は、特に都市部および高所得セグメントにおける交換決定と新築に影響を与えています。在宅勤務環境に投資した世帯は、テーブル、フロア、壁面取付アクセントを通じてタスクおよびアンビエントレイヤーを引き続き洗練させています。コスト重視のセグメントでは、統合LEDシーリングライトと長寿命電球が部屋全体で低メンテナンスと一貫した光質を支えています。ソーラー強化装飾製品はアウトドアおよびバルコニー用途に対応しており、サステナビリティ志向の購買者に共鳴するニッチです。

商業用エンドユーザーは、装飾照明の選択を形成するコアデザインの物語として体験とウェルネスへとシフトしています。ホスピタリティは主要なベクターであり、ロビー、ダイニングスペース、ゲストルームはブランドアイデンティティのための雰囲気を形成するためにステートメント器具と調光カーブに依存しています。オフィスおよび複合用途スペースは、概日目標とエネルギーコードをサポートするために調整可能なホワイトおよびセンサー統合ルミネアを採用しており、スマート対応装飾器具の仕様化を向上させています。小売環境は、顧客の旅を形成しながら商品を際立たせる装飾要素において高演色性と低グレアコントロールを引き続き重視しています。商業プロジェクトの装飾照明市場規模は、アップグレードがコード、ESG、テナント体験の優先事項と整合するにつれて、2026年から2031年の間に年平均成長率5.55%に拡大すると予測されています。

流通チャネル別:オムニチャネル小売が優位、オンラインが品揃えの深さで急成長

B2C小売チャネルは2025年の収益の63.92%を占め、オンラインサブチャネルは2031年までに年平均成長率4.98%で成長すると予測されています。現代の品揃えアーキテクチャは、ハイパーマーケット、ホームセンター、専門ショールーム、ブランドサイトにわたって広がっており、デジタルサーフェスがより豊かな発見とコンテンツを可能にしています。EGLOの包括的なデジタルカタログの展開は、北米およびそれ以外の地域でのヨーロッパスタイルのリーチを拡大し、装飾カテゴリーにおけるデジタルマーチャンダイジングの価値を強化しています。ホームセンターはプライベートラベルを拡大しており、中間市場のナショナルブランドへの価格圧力をかけ、オンラインおよびプロジェクト仕様へのチャネルシフトを加速させています。企業の開示は、プライベートラベルが棚で優先される場合にブランドの小売売り切りが遅れる可能性があることを示しており、ブランドを直販および専門チャネルへとさらに誘導しています。装飾照明市場は、比較主導のオンライン購買者とサービス集約型のショールーム顧客の両方に対応できるブランドに報酬を与えます。購入後サポートと設置コンテンツも、住宅所有者と企業にとって重要な投資を表す大型器具において特に決定的な要因となっています。

オンラインマーケットプレイスと直販サイトは、消費者がスケール、仕上げ、光質を評価するのに役立つビジュアライゼーションとコンフィギュレーターを改善しており、高価値な装飾購買のコンバージョンを向上させています。これは、比率と仕上げが意思決定において重要なペンダントとシャンデリアにとって特に重要です。製品詳細ページ、スタイルガイド、互換性ドキュメントに投資するブランドはより強いエンゲージメントを見せており、コンテンツが乏しいまたは属性が限られているとデザインが優れていても発見が抑制される可能性があります。デジタルオペレーションはまた、トレンドサイクルへのより迅速な反応を可能にし、季節的なデザインの物語に合わせたアジャイルなSKU導入と廃止を可能にします。フルフィルメントネットワークが成熟するにつれて、配送の信頼性と梱包における損傷軽減がブランド体験の一部となり、大型装飾器具においてより重要になります。全体として、オムニチャネルの実行は、品揃えの幅、コンテンツ品質、サービスが交差してシェアシフトを導く装飾照明市場における競争上の差別化要因です。

地域分析

アジア太平洋地域は2025年の装飾照明市場シェアの35.70%を占め、2031年までに年平均成長率5.98%で最速の地域成長を記録すると予測されています。製造における規模の優位性、急速な都市化、継続的なインフラ投資が主要市場でのグローバル平均を上回る成長を維持しています。政策支援は持続的な促進要因であり、アジア太平洋全域の国家および地域プログラムが調達と基準をLEDに向けて移行させており、それが装飾セグメントへと波及しています。インドの政策フレームワークと製造インセンティブは、コンポーネントから完成ルミネアまでの国内能力を拡大しており、プレミアム化とスマート採用が都市部の価値を向上させています。企業の開示はこの軌跡を裏付けており、Havellsの照明ポートフォリオはVita Dlightやスマート製品などのイノベーションに支えられ、基本価格が軟化する中でも付加価値セグメントでの回復力を示しています。ベトナムでの拡張などの東南アジアにおけるOEM投資フットプリントは、装飾カテゴリーの輸出および地域プロジェクト向けのサプライチェーンの柔軟性を高めています。

北米は、コードと基準が装飾照明市場におけるアップグレードとコネクテッド採用を誘導し続ける大規模で洗練された購買基盤であり続けています。米国エネルギー省の2028年一般サービスランプ効率規制は、家庭と企業の両方で旧来技術の交換を加速し、LEDをデフォルトの選択として強化すると予想されています。商業設定では、2024年のIECCがコントロール要件を拡大し、装飾照明の仕様をエネルギー成果と居住者の快適性目標と整合させています。主要な既存企業はインテリジェントスペースにおける安定したプロジェクト需要を報告しており、Acuityの最近の業績は統合コントロールとプラットフォーム戦略に結びついた勢いを示しています。地域内の製造フットプリントも、企業が仕様および小売チャネルのリードタイム信頼性を高めるためにサプライチェーンを多様化するにつれて拡大しています。この環境は、規制コンプライアンス、改修サイクル、スマートホーム統合が装飾カテゴリーへの投資を維持する中、中一桁台の成長を支えています。

欧州の交換活動は、エコデザインおよびRoHSフレームワークの下での水銀含有蛍光灯の段階的廃止を基盤としており、装飾用途におけるLEDシェアを向上させています。業界団体は2030年までに欧州連合における住宅用LEDの普及率がほぼ普遍的なレベルに近づくと示しており、器具全体での修理可能性と文書化を奨励する循環性への期待と整合しています。地域ブランドは成長へのアクセスのために北米の能力に投資しており、EGLOが米国でのデザインおよび流通業務のためにより大きな拠点を設立する決定がその好例です。南米全体では、ユーザー提供の予測が2031年までに年平均成長率4.1%を示しており、中東およびアフリカはホスピタリティプロジェクトとオフグリッドのソーラーLED採用により4.6〜5.0%の成長が見込まれています。南アフリカの一般サービスランプの最低性能要件はLED選好をさらに加速させ、グローバルな効率軌跡との地域的な整合を強化しています。

競合環境

装飾照明市場は細分化されており、価格帯とチャネル全体で競争が激しい状態が続いています。大規模プレーヤーは消費者、専門家、コネクテッドセグメントに対応するためにマルチブランド戦略を展開し、デザインハウスは独特の美学とコラボレーションに注力しています。Signifyは2025年にカテゴリー全体で67億8,000万米ドル(57億7,000万ユーロ)の売上を報告し、比較売上は3.4%減少しており、コネクテッドエコシステムが回復力を維持する一方で非コネクテッドの消費者ラインへの圧力を示しています。67億8,000万米ドル(57億7,000万ユーロ)は62億米ドルに相当します。Acuity Brandsは2025年度に43億米ドルの収益を計上し、インテリジェントスペースの勢いとQSC買収後の統合コントロールへのポートフォリオ拡張に支えられています。Havellsはインドでウェルネス機能とスマート製品の導入に結びついた照明成長を示し、価格デフレ環境において貢献マージンを支えています。

戦略的な重点はエコシステム構築、ソフトウェア対応の価値、コンプライアンス対応性を中心に収束しています。Signifyの大規模なコネクテッドベースは、美学とソフトウェアが連携して体験を形成する装飾カテゴリーに恩恵をもたらすサービスとアクセサリーのフライホイールを強固にしています。Acuityは照明を超えてスペースインテリジェンスへと拡張するプラットフォームへの資本配分を継続し、商業クライアント向けの統合エンベロープ内に装飾器具を位置付けています。EGLOなどの欧州ブランドは、オムニチャネルおよびプロジェクトチャネルでの成長を獲得するために北米での製造および流通フットプリントを拡大しています。アジア太平洋では、OPPLEの2024年に4,284万米ドル(3億人民元)に達するR&D投資が、規模でのパフォーマンスを支える持続的なイノベーション能力と特許活動を反映しています。

装飾照明市場における差別化の道筋は3つのテーマに集約されます。第一に、仕上げ、彫刻的なフォーム、キュレーションされたコレクションを優先するデザイン先進的なポートフォリオが、消費者およびホスピタリティ分野で持続的なプレミアムを獲得します。第二に、接続性とコントロールエコシステムが、定期的な収益と仕様ロイヤルティを支えるソフトウェア定義の価値を解放しています。第三に、オペレーショナルアジリティとオムニチャネルの実行が、購買行動をますます左右するトレンドサイクルとデジタルマーチャンダイジング基準へのより迅速な反応を可能にします。IEC安全規範と地域固有のコード全体でのコンプライアンス整合は、SKUを迅速に更新しトレーサビリティを文書化できるブランドをさらに差別化し、仕様者と規制当局との信頼性を高めます。これらの戦略が総合的に、装飾照明市場が2031年に向けて進化する中でシェアを獲得する者を決定します。

装飾照明業界のリーダー

Signify (Philips, Hue, WiZ)

Acuity Brands (Lithonia, Juno, Aculux, Peerless, Gotham)

LEDVANCE (Sylvania, LEDVANCE)

OPPLE Lighting

EGLO

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:EGLOはオムニチャネル需要に対応するため、インテリアライティング2025/26、アウトドアルミネア2026/27、ポータブル2026/27、その他のラインの広範なデジタルカタログセットをリリースしました。

- 2025年8月:Havells Lighting LLCとKrut LED LLCは、北米プロジェクトに対応するため、サウスカロライナ州アンダーソンに米国の製造・流通ハブを開設しました。

- 2025年6月:Signifyはリアルタイムの日光条件に基づいて園芸用LED照明を最適化するPhilips GrowWiseスマートスペクトルを導入し、住宅用途でのヒューマンセントリックチューニングへの転用可能性を持っています。

- 2025年4月:Havells Indiaは、ソーラーモジュールとインバーターへのアクセスを強化するため、Goldi Solar Private Limitedに7,100万米ドルを投資することに合意し、約9%の持分取得が見込まれています。

世界の装飾照明市場レポートの範囲

装飾照明とは、主に美的魅力のために設計されながら、室内または屋外スペースで機能的な照明も提供する照明器具を指します。これらの照明ソリューションは、住宅および商業環境における雰囲気、インテリアデコール、建築要素を向上させます。装飾照明市場には、スタイル、素材革新、照明技術を組み合わせたランプ、シャンデリア、ウォールライト、デザイナーフィッティングなどの幅広い器具が含まれます。

装飾照明市場は、製品タイプ、光源、流通チャネル、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はテーブル&フロアランプ、シーリングライト&シャンデリア、壁面取付器具、電球&フィッティング、その他の製品に分類されます。光源別では、市場にはLED、白熱灯、蛍光灯&CFL、ハロゲン、その他の照明技術が含まれます。流通チャネル別では、市場はB2C/小売およびB2B/直販&プロジェクトにセグメント化されています。エンドユーザー別では、市場は住宅用と商業用セグメントに分類されます。地理的には、市場分析は北米、南米、欧州、アジア太平洋、中東およびアフリカをカバーしています。レポートは、上記のすべてのセグメントにわたる金額(米ドル)での装飾照明市場の市場規模と予測を提供します。

| テーブル&フロアランプ |

| シーリングライト&シャンデリア |

| 壁面取付器具 |

| 電球&フィッティング |

| その他の製品(ペンダント、ストリップ&ロープ、スポット、トラックなど) |

| LED |

| 白熱灯 |

| 蛍光灯&CFL |

| ハロゲン |

| その他(OLED、ソーラーなど) |

| 住宅用 |

| 商業用 |

| B2C/小売チャネル | ハイパーマーケットおよびスーパーマーケット |

| ホームセンター | |

| 専門照明店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B/直販&プロジェクト |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東&アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東&アフリカその他 |

| 製品タイプ別 | テーブル&フロアランプ | |

| シーリングライト&シャンデリア | ||

| 壁面取付器具 | ||

| 電球&フィッティング | ||

| その他の製品(ペンダント、ストリップ&ロープ、スポット、トラックなど) | ||

| 光源別 | LED | |

| 白熱灯 | ||

| 蛍光灯&CFL | ||

| ハロゲン | ||

| その他(OLED、ソーラーなど) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売チャネル | ハイパーマーケットおよびスーパーマーケット |

| ホームセンター | ||

| 専門照明店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/直販&プロジェクト | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東&アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東&アフリカその他 | ||

レポートで回答される主要な質問

装飾照明市場の現在の規模と成長見通しは?

装飾照明市場規模は2025年に758億8,000万米ドルであり、年平均成長率4.09%で2031年までに965億2,000万米ドルに達すると予測されています。

2031年までの装飾照明の成長をリードする地域はどこですか?

アジア太平洋地域は2025年に35.70%のシェアでリードし、都市化と強力な製造エコシステムに支えられて年平均成長率5.98%で最速の予測成長を記録します。

装飾照明において最も注目を集めている製品タイプは何ですか?

シーリングライトとシャンデリアは2025年に35.02%で最大のシェアを占め、テーブル&フロアランプはデザイン主導の購買とホームオフィスニーズにより年平均成長率5.21%で最速の成長を示しています。

規制は装飾照明市場をどのように形成していますか?

2028年に向けた米国エネルギー省の効率規制と欧州の蛍光灯段階的廃止が、LED採用と交換需要を加速させており、適合したコネクテッド器具に有利に働いています。

競合上の差別化を形成している技術と機能は何ですか?

コネクテッドエコシステム、ウェルネス向けの調整可能照明、プレミアムデザインコラボレーションが差別化をリードし、装飾カテゴリーにおけるより高い価値獲得を支えています。

装飾照明販売において最も速い成長が見込まれるチャネルはどれですか?

B2C内のオンラインサブチャネルは、より広い品揃え、豊富なコンテンツ、改善されたビジュアライゼーションツールにより、店舗ベースの小売よりも速く成長すると予測されています。

最終更新日: