低照度イメージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

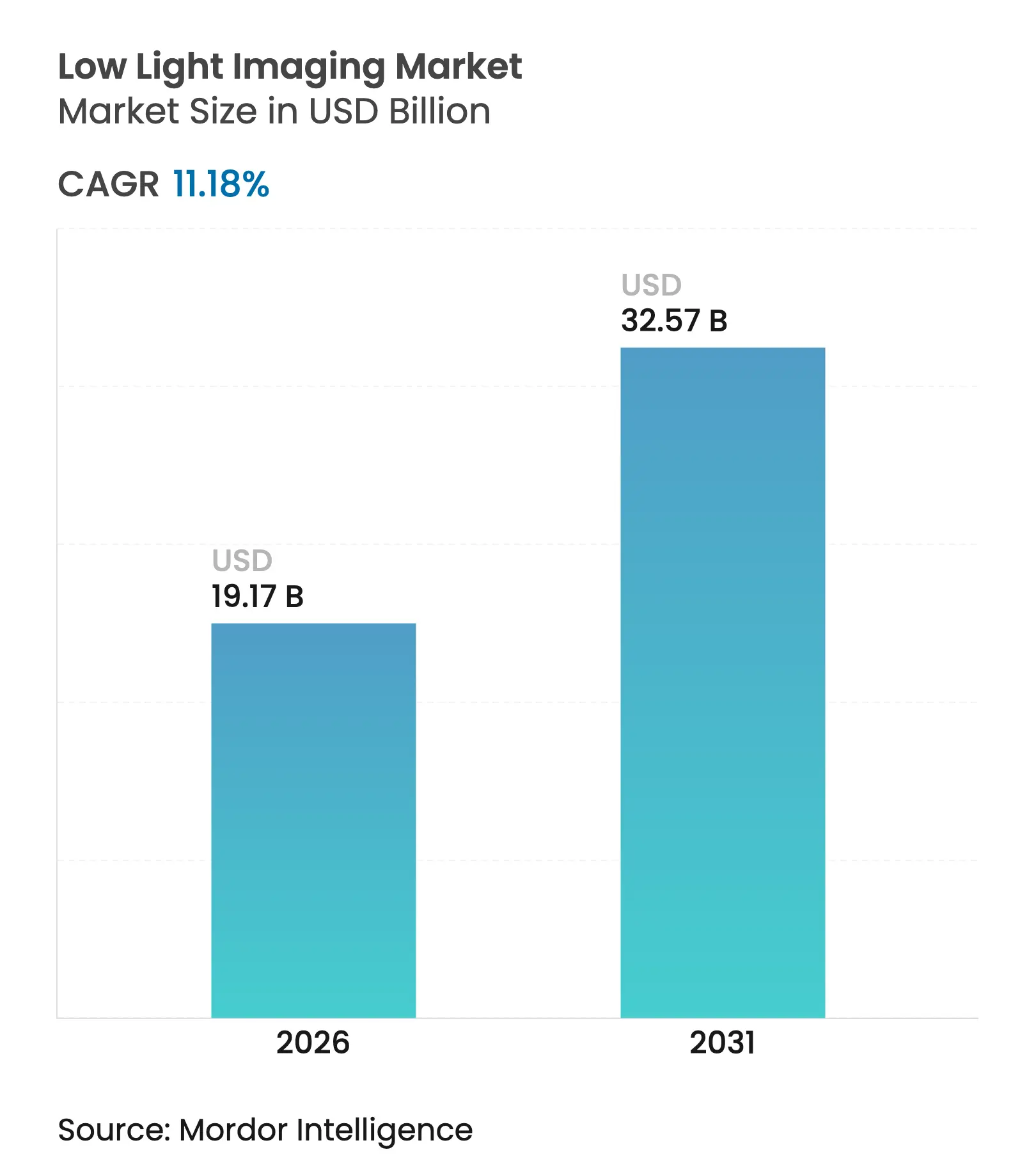

| 市場規模 (2026) | 19.17 十億米ドル |

| 市場規模 (2031) | 32.57 十億米ドル |

| 成長率 (2026 - 2031) | 11.18% CAGR |

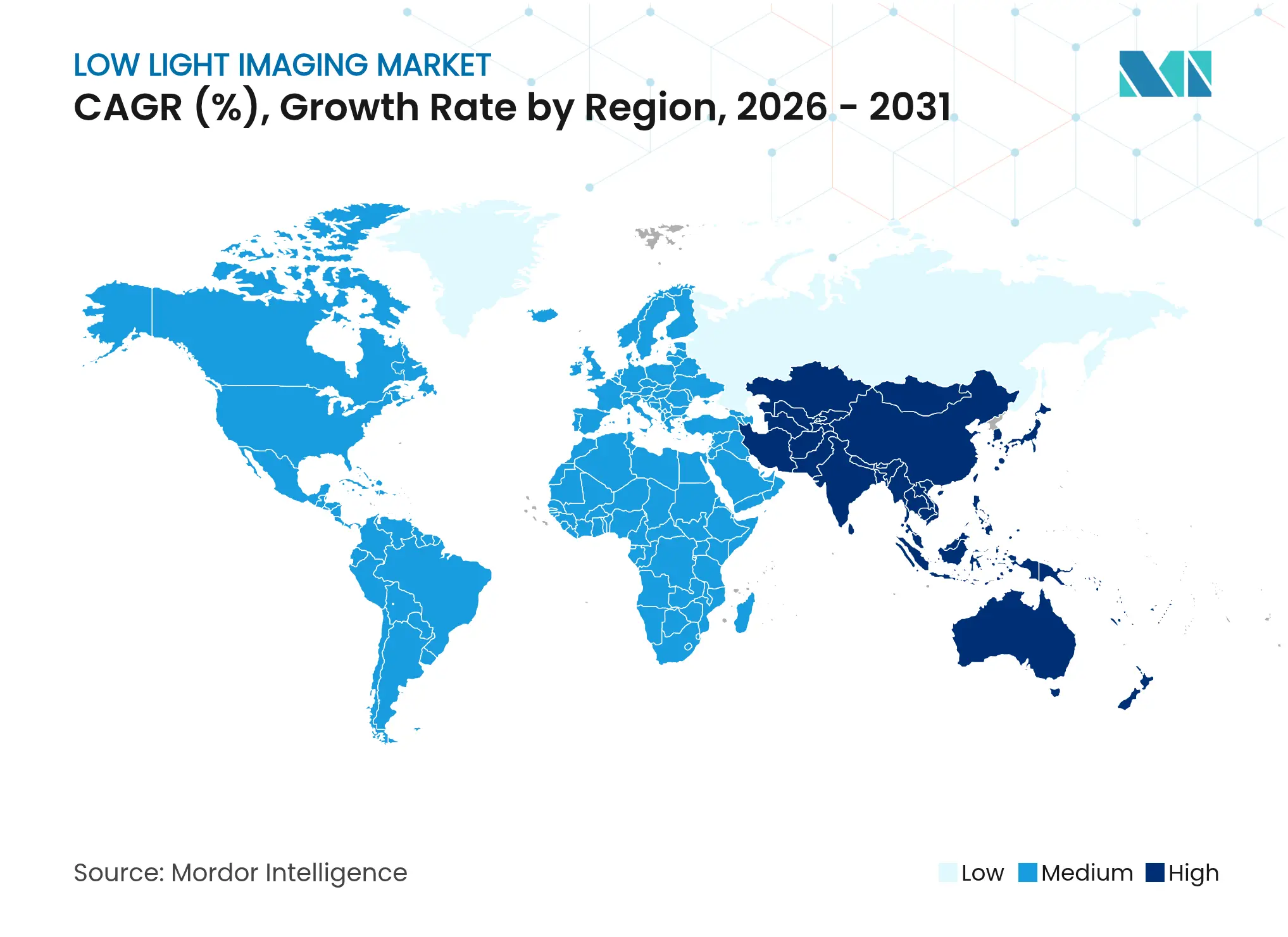

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低照度イメージング市場分析

低照度イメージング市場規模は、2025年の172.4億ドルから2026年には191.7億ドルへと成長し、2026年~2031年の11.18%のCAGRにより、2031年までに325.7億ドルに達すると予測されています。現在の成長軌跡は、プロ品質の夜間撮影機能を搭載したスマートフォンの大衆市場への普及、L2+自動運転車向けの安全要件の高まり、および新興経済国全体におけるセキュリティインフラの継続的なアップグレードによって牽引されています。センサーメーカーは、新世代の裏面照射型および積層型CMOSアーキテクチャにより、コストパフォーマンスの障壁を引き下げる一方、ソフトウェア定義型撮像パイプラインにより、ハンドセットベンダーはセンサーフットプリントを拡大することなく明るい画像を提供できるようになっています。自動車OEM各社は24時間365日の視覚機能を標準化しており、これにより超高ダイナミックレンジと高速グローバルシャッターを備えたセンサーへの需要が増幅されています。2nm以下のウェーハの材料費上昇により短期的なコスト圧力が生じていますが、複数地域にわたるファブへの投資は最終的な供給緩和を示唆しています。その結果、低照度イメージング市場は個別ハードウェア競争から、より高いマージンを実現し対象ユースケースを拡大する統合型ハードウェア・ソフトウェアソリューションへの移行を続けています。

主要レポートの要点

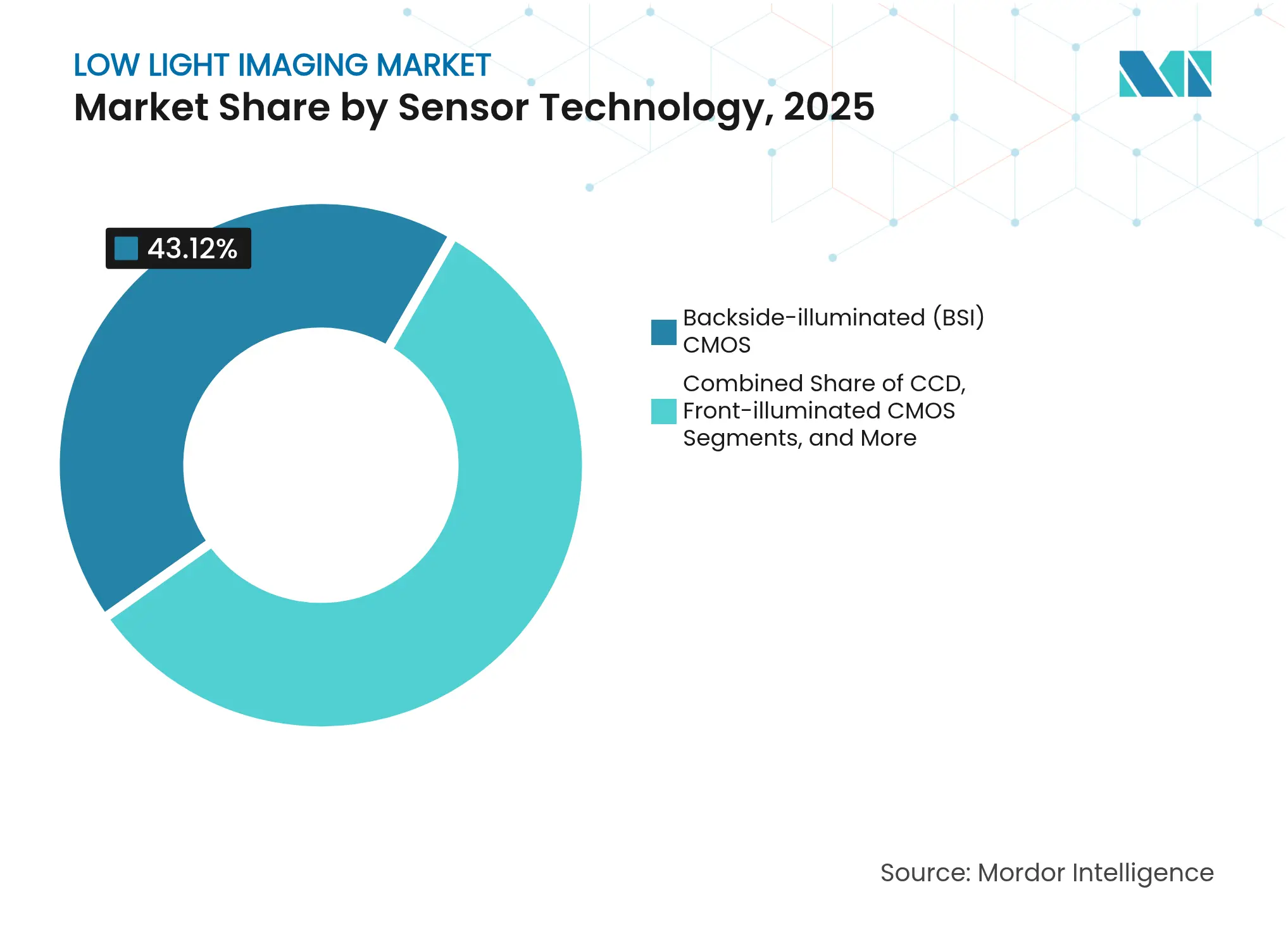

- センサー技術別では、裏面照射型(BSI)CMOSが2025年の低照度イメージング市場シェアの43.12%をリードしており、積層型CMOSは2031年までに最速の12.28%のCAGRを記録すると予測されています。

- スペクトル範囲別では、可視光帯域イメージングが2025年の収益の44.32%を占め、短波赤外線(SWIR)は同期間に12.57%のCAGRで拡大すると予測されています。

- 用途別では、セキュリティ・監視が2025年の低照度イメージング市場規模の36.74%を占め、宇宙・天文学が2031年までに最高の12.88%のCAGRで最も急速に成長するとされています。

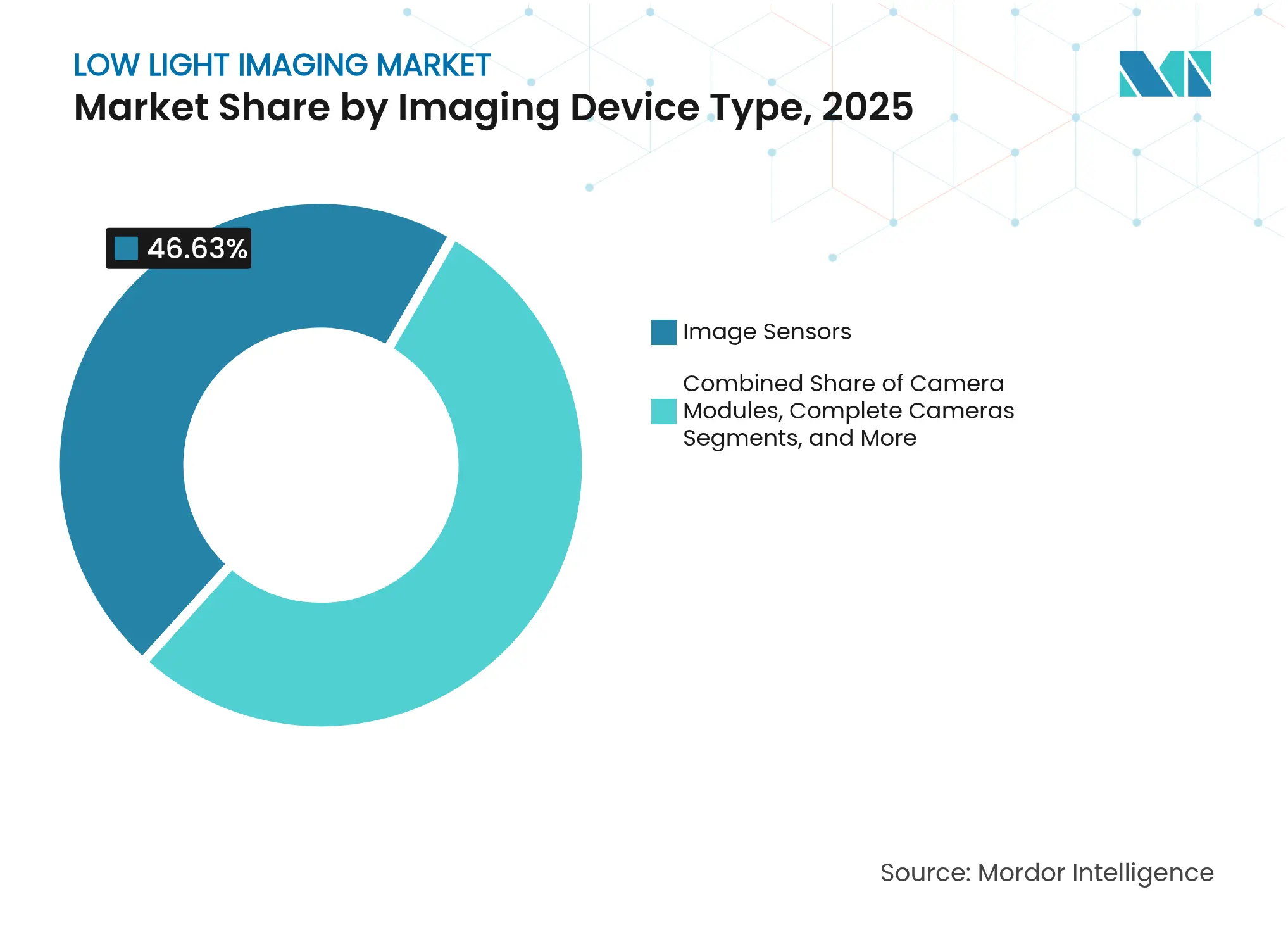

- 撮像デバイスタイプ別では、イメージセンサーが2025年の収益の46.63%を占め、カメラモジュールは2031年までに12.98%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の売上の48.45%を占めていますが、自動車用途は2031年まで最高の13.53%のCAGRを記録すると予測されています。

- 地域別では、アジア太平洋地域が2025年にトップの41.05%のシェアを保持しており、見通し期間中に最速の12.48%のCAGRを記録すると予測されています。

- 競合面では、Sony が2024年のグローバルCMOSセンサー出荷量の約53%を維持しており、低照度イメージング市場における継続的なリーダーシップが浮き彫りになっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル低照度イメージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォン中心の低照度写真ブーム | +2.8% | APACが採用をリードしており、グローバル規模 | 中期(2〜4年) |

| BSI-CMOSおよび積層型センサーアーキテクチャの進歩 | +2.1% | 北米およびアジア太平洋のコア市場 | 長期(4年以上) |

| AI駆動型コンピュテーショナルイメージングパイプライン | +1.9% | テクノロジーハブに集中、グローバル規模 | 中期(2〜4年) |

| 24時間365日視覚のためのセキュリティ・監視需要 | +1.7% | MEAおよびAPACが加速、グローバル規模 | 短期(2年以内) |

| L2+自動運転車向けの低照度イメージング | +1.5% | 北米、欧州、中国 | 長期(4年以上) |

| 夜明け・黄昏時のアグリテックドローン解析 | +1.0% | グローバルの農業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォン中心の低照度写真ブーム

夜間モードの写真は、中・高価格帯スマートフォンにおける決定的な購入基準となっています。Samsungの200MP ISOCELLのHP9望遠センサーは、新しいマイクロレンズスタックを採用し、1ピクセルあたりのフォトン量を増やし、周囲光が5ルクス以下の環境での信号対雑音比を向上させています。[1]Samsung Electronics、「Samsung、スマートフォン写真撮影の優位性を実現する多用途イメージセンサーを発表」、news.samsung.com Sonyはランダムノイズを0.95 e-まで低減するLYT-818を投入し、メガピクセル競争から量子効率の改善への転換を示しています。コンテンツ中心のソーシャルネットワークは、ユーザーがリアルタイムで低照度の画像を共有するため、この競争をさらに激化させています。クアッドフェーズ検出オートフォーカスと裏面照射型を組み合わせたOmniVisionの50MPモバイルセンサーは、競合差別化がアッパーミッドレンジの価格帯にも広がっていることを示しています。その結果、低照度イメージング市場はウェーハコストの上昇の一部を相殺するボリュームレバレッジを獲得しています。

BSI-CMOSおよび積層型センサーアーキテクチャの進歩

裏面照射型CMOSは10年以上にわたって主流となっていますが、最近の反復開発は信号経路を短縮し最大電荷量を高めるために、フォトダイオード、ロジック、メモリを層状にする三次元積層化に焦点を当てています。[2]フォトニクスメディア、「3D積層CMOSがイメージングのイノベーション時代を切り開く」、photonics.com韓国の研究者はCBIC電極材料を用いて感度を0.29 A/Wまで高め、外部冷却なしで122 dBのダイナミックレンジを実現しました。SonyのIMX925産業用センサーは積層型フォーマットにグローバルシャッターを統合し、394 fpsを出力することで、ロボティクスや品質検査における性能ポテンシャルを実証しています。ニコンのZ6 IIIにおける部分積層型フルフレームチップは、ハイブリッド積層がプロフェッショナルカメラへも普及することを確認しています。これらの技術革新は低照度イメージング市場全体の製品ロードマップを変えつつあります。

AI駆動型コンピュテーショナルイメージングパイプライン

画像キャプチャは純粋なフォトニクスの制約からアルゴリズム最適化へとシフトしています。Snapdragon 8 Gen 3向けに最適化されたPropheseeのMetavisionデブラーエンジンは、イベントベースのフレームデータを融合して30ルクス以下のシーンでのモーションブラーを除去します。清華大学(Tsinghua University)の天眸チップ(Tianmoucチップ)は、帯域幅を90%削減しながら10,000 fpsを達成し、自律型ドローンにおける低遅延の意思決定を可能にしています。[3]Paul Marks、「最先端のビジョンチップが機械に人間の目のような知覚をもたらす」、techxplore.com香港大学(University of Hong Kong)のニューロモーフィック露出コントローラーは、ミリ秒レベルの露出調整によって昼間走行時の物体検出精度を47.3%向上させています。これらのイノベーションは大型センサーへの依存を低下させ、低照度イメージング市場全体の部品表(BOM)戦略に影響を与えています。

24時間365日視覚のためのセキュリティ・監視需要

都市化と進化する脅威ベクターにより、地方自治体および企業の購入者は夜間にフルカラー映像を提供するカメラに注目し続けています。HikvisionのDarkFighter 2.0は、ƒ/1.0光学系とディープラーニング解析を融合し、1ルクス以下のシーンでの物体分類を実現しています。KingRayは、AIパトロールロボット向けにフルカラー暗視センサーを発表しており、0.002ルクスまでの色精度を維持し、固定設置を超えた展開を広げています。IronYunとNVIDIAは、疎な照明の中での法科学的な検索精度を高め、オペレーターの作業負荷を軽減する生成AIアプリケーションをipvm.comで実証しています。24時間365日のカラーストリームを提供する大口径CMOSカメラは、公共エリアの監視における基準仕様になりつつあります。[4]LTS Security、「カラー24時間365日の主要技術」、ltsecurityinc.comセキュリティのアップグレードは、低照度イメージング市場内のボリュームを引き続き支えています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 次世代イメージセンサーのコスト上昇 | -1.8% | プレミアムセグメントへの集中、グローバル規模 | 短期(2年以内) |

| 半導体サプライチェーンのボトルネック | -1.2% | アジア太平洋の製造業に焦点、グローバル規模 | 中期(2〜4年) |

| 非冷却設計における熱雑音フロアの限界 | -0.9% | グローバルの高性能アプリケーション | 長期(4年以上) |

| 夜間モニタリングに対するプライバシーと規制の反発 | -0.7% | 欧州・北米の規制重点地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

次世代イメージセンサーのコスト上昇

1.4nmで処理されるウェーハは2028年までに4万5,000ドルの価格となる見込みで、現在の2nmの処理コストより50%高くなると予想されています。設備投資は依然として高水準にあり、Sonyだけで6年間にわたりセンサーラインに100億ドルを投資しました。日本の半導体メーカーコンソーシアムは2029年までに310億ドルの新規設備投資を計画していますが、短期的な価格上昇は大衆市場向けハンドセットのマージンを圧迫し、低照度イメージング市場の低価格セグメントにおけるカメラのアップグレードを遅延させています。

半導体サプライチェーンのボトルネック

生産ネットワークは地理的に集中したままです。Toppanは重要なフィルター生産を中国に移転し、現地生産量を40%引き上げました。アナリストは2025年初頭までの正常化を予測していますが、地政学的な摩擦と成熟ノードの受注残がリードタイムを不安定に保っています。自動車OEM各社はデュアルソーシングでリスクをヘッジしており、Onsemiは自社ファブとファウンドリーパートナーを組み合わせてEyeSightセンサーの需要を緩衝しています。このような多角化は低照度イメージング市場をある程度保護していますが、在庫コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサー技術別:積層型CMOSがプレミアムパフォーマンスを再定義

裏面照射型CMOSは2025年の低照度イメージング市場の収益の43.12%を占めました。メーカーはこのアーキテクチャを好んでいますが、それはフォトン吸収を高め、大量モバイル生産に最適化されているためです。しかし積層型CMOSは、フォトダイオード、ADC、メモリを別々の層に配置する能力により、2031年まで12.28%のCAGRを達成すると予測されています。これにより本質的にインターコネクトが短縮され、高速シーンのフレームレートが向上します。IMX925グローバルシャッターセンサーは産業用ロボティクスにおける付加価値を示し、ニコンの部分積層型フルフレームセンサーはプロフェッショナルカメラへのより広い普及を示しています。積層の歩留まりが改善されるにつれて、従来のBSIは価格敏感なティアへと徐々に移行していく可能性があります。この移行は、低照度イメージング市場が今やピクセル数よりも集積密度とオンチップ処理を重視していることを強調しています。

市場参加者はこのトレンドを強化しています。SonyのプレジウスS技術は積層CMOSとグローバルシャッターを組み合わせ、394 fpsで2,455万画素を達成し、工場自動化ニーズに応えています。韓国のCBIC電極革新は積層アプローチが依然として材料集約的であることを示していますが、市場が2e-以下のノイズフロアを要求するにつれてパフォーマンスが優先されました。予測期間中、積層アーキテクチャはプレミアムハンドセット契約の半分を占める可能性が高いですが、BSI CMOSはユニット主導のセグメントに不可欠であり続けます。その結果、ベンダーは低照度イメージング市場内の異なる価格帯をカバーするためにデュアルロードマップのバランスを取らなければなりません。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

スペクトル範囲別:SWIRの需要がニッチを超えて拡大

可視光帯域センサーが2025年の出荷量の44.32%を占めました。スマートフォン、ノートPC、主流の監視カメラはディスプレイと解析がRGBコンテンツに最適化されているため、引き続きこの範囲に依存しています。短波赤外線は一桁のシェアにとどまっていますが、12.57%のCAGRで成長すると予測されています。産業用マシンビジョンシステムは水分とポリマーの組成を検査するためにSWIRを採用しており、軍は遮蔽物の下でより広い状況認識を求めています。LynredによるNew Imaging Technologiesの買収は、商業用SWIRカメラへのこの転換を強調しています。量子ドットフォトディテクターはすでにカットオフ波長を18µmまで延長しており、超長波アプリケーションへの将来の道を開いています。2030年までに、SWIRモジュールはスマート農業や医療用内視鏡に普及し、低照度イメージング市場に追加的なボリュームをもたらすと予想されます。

近赤外線は自動車のドライバーモニタリングシステムとスマートフォンの顔認証に不可欠であり続け、LWIRは防衛用サーモグラフィーにおいて特化した役割を保持しています。可視光とNIR感度を単一ピクセルで組み合わせたベンダーは、スマートホームカメラの部品表を削減する多目的デバイスを販売できます。したがって、スペクトルの多様化は、コンシューマーサイクルに直面するサプライヤーにとっての戦略的ヘッジとなります。これは低照度イメージング産業においても同様です。

用途別:宇宙・天文学が最高の成長軌跡を記録

セキュリティ・監視が2025年の支出の36.74%を占めました。大規模な都市全体のカメラ展開とAI対応映像解析が繰り返しのセンサー需要を生み出しています。しかし、宇宙・天文学アプリケーションは12.88%のCAGRで上昇する見込みです。NASAは0.3 e未満のノイズを持つ超伝導検出器を実証しており、広視野スリットレス分光器は地球の大気圏外で高感度を必要とする系外惑星調査に対応しています。地球観測コンステレーションを目指す商業事業者は、放射線耐性と高速読み出しのためにCCDよりもCMOSを好んでいます。科学・産業用イメージングは、半導体検査と材料研究における着実な更新サイクルに続いています。医療・ライフサイエンス研究室は、リアルタイムの手術ガイダンスのためにNIRと蛍光イメージングの採用を続けています。これらの多様な需要が、低照度イメージング市場の総規模を拡大させています。

宇宙への関心の高まりは、サプライヤーに放射線耐性のある超低ノイズセンサーの開発を促しています。一方、スマートフォンメーカーは同じ量子効率の改善を活用して、天体写真モードで消費者を驚かせ、技術のクロスポリネーションを実証しています。その結果、低照度イメージング市場は異なる垂直分野にわたる好循環のイノベーションループから恩恵を受けています。

撮像デバイスタイプ別:カメラモジュールが個別センサーを上回る成長

イメージセンサーは、すべての下流モジュールにダイが必要なため、2025年の収益の46.63%を維持しました。しかし、完全統合型カメラモジュールは12.98%のCAGRで拡大すると予測されています。スマートフォンOEMは、設計サイクルを短縮するために、ウェーハレベル光学系、アクチュエーター、および新興AIコプロセッサーを含むターンキーモジュールを求めています。18ストップのダイナミックレンジを持つOmniVisionの1インチセンサーは、フラッグシップハンドセット向けのリファレンスカメラモジュール内に搭載されています。Teledyne e2vとAiry3Dは2MP グローバルシャッター設計内に3D深度マッピングを組み込むために協力し、価値がパッケージ内機能へとシフトしていることを証明しています。AR/VRデバイスはMetaの最近の特許出願に記載されているようにフレキシブルインターコネクトテープをさらに推進するでしょう。その結果、モジュールアセンブラーは低照度イメージング市場で交渉力を高め、純粋なダイベンダーは共同イノベーションを行わなければコモディティ化のリスクに直面することになります。

完成カメラは、カスタム光学系を必要とする科学、映画制作、マシンビジョンのニッチ市場において依然として重要です。照明器、液体レンズ、スペクトルフィルターなどのアクセサリーは補助的な収益を生み出しますが、モジュールベンダーによる垂直統合に対して脆弱です。競争力を維持するために、コンポーネントサプライヤーはモジュールパイプラインに直接統合される固有のコーティングやAIアルゴリズムを追加しています。この共生的な進化は、低照度イメージング市場のより広いエコシステムの成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

エンドユーザー産業別:自動車が主要な成長エンジンに

スマートフォン、スマートスピーカー、ウェブカメラにより、コンシューマーエレクトロニクスは2025年に48.45%のシェアを維持していますが、交換サイクルの長期化によりCAGRは鈍化しています。対照的に、自動車用センサーは各電気自動車が外部ADASカメラ、ドライバーモニタリング、乗員検知を統合するようになったため、年率13.53%で成長すると予測されています。Sonyは2025年に1台あたり8台のカメラを、2028年までに最大12台を予測しています。スバルは次世代EyeSightシステムにOnsemiのHyperluxセンサーを採用することを選択し、黄昏時の運転に不可欠として140 dBのダイナミックレンジを挙げています。ヘルスモニタリングは、OmniVisionとPhilipsが単一のNIRイメージャーで脈拍と呼吸の解析を統合するなど、さらなるコンテンツを付加しています。軍・防衛予算は低照度ターゲティングポッドとハンドヘルドゴーグルのアップグレードを推進し、産業用マシンビジョンは暗い倉庫を自動化しています。多様なユースケースが低照度イメージング市場全体の持続的な需要曲線を確保しています。

商業用車両もセンサー搭載率の増加に寄与しており、規制により死角カメラが義務付けられています。農業ドローンは夜明け前に飛行してNIR指標を用いて作物ストレスを監視し、自動車隣接チャンネルをさらに加えています。ユーティリティからインテリジェンスへの進化により、イメージングはモビリティプラットフォームの中心的なコンポーネントとして位置づけられ、低照度イメージング市場の構造的な成長を強化しています。

地域分析

アジア太平洋地域は、統合された半導体サプライチェーン、政府のインセンティブ、および膨大なスマートフォンユーザーの導入基盤により、2025年の収益の41.05%を占めました。中国の国内ダイナミックビジュアルセンサーセクターには、Sony、Prophesee、Hillhouse Technologyなどのプレーヤーが名を連ね、ローカルの競争を総じて増幅させています。日本と韓国の企業はプレミアムティアを主導しており、Sonyはキャパシティ配分を確保するためにSamsungと自動車チップで協力しました。台湾のファウンドリーは積層CMOSノードをサポートするために12インチウェーハラインを拡大し、世界的なファブ不足にもかかわらずエコシステムの耐久性を確保しています。5Gカバレッジがアジア太平洋の都市人口の80%を超えるにつれて、消費者は低照度動画をライブストリーミングし、地域のセンサー需要を強化しています。

北米はアジア太平洋に対してボリュームでは遅れているものの、自動運転車と防衛における技術採用をリードしています。カリフォルニア州のスタートアップエコシステムはニューロモーフィックおよびイベントベースのセンサーを商業化し、次世代アーキテクチャの実験に投資を呼び込んでいます。スマートシティのパイロット事業への連邦資金は、交通ハブ全体でAI強化型監視カメラの調達を刺激し、低照度イメージング市場全体の売上を増加させています。欧州は厳格なプライバシー規制と安全な道路の推進のバランスを取っています。ユーロNCAP(Euro NCAP)の2026年基準では高度な夜間歩行者検知が要求されており、ドイツのプレミアムOEM内のカメラアップグレードが加速しています。中東はメガプロジェクトのためにインフラを近代化し、スタジアムや空港のセキュリティに24時間365日の映像解析を採用しています。南米は産業オートメーションの拡大と電子商取引物流に関連した段階的な普及を経験しています。

為替変動は副次的な役割を果たしています。円安は日本の輸出業者に利益をもたらしますが、円高は韓国のマージンを圧迫します。貿易政策もサプライを形成しており、先進的なリソグラフィー装置への輸出規制により、中国のセンサーファブは成熟ノードに集中せざるを得ず、プレミアムセグメントは外国サプライヤーに開かれたままとなっています。予測期間を通じて、アジア太平洋地域は製造ハブおよび最大のエンドマーケットであり続ける一方、規制的義務により欧州と北米はプレミアム自動車およびセキュリティの垂直分野において戦略的に重要となっています。これらの地域のダイナミクスは、低照度イメージング市場のバランスのとれた拡大を確保しています。

競合状況

Sonyは、ウェーハレベル光学系、積層型ピクセル設計、および独自アルゴリズムへの数十年にわたる投資のおかげで、2024年に出荷量の53%のシェアを維持しました。このような垂直統合は、ほとんどの競合他社が匹敵できない規模の経済をもたらします。Samsungはそのメモリとロジックの能力を活用して200MPモバイルセンサーを推進していますが、OmniVision、GalaxyCore、Onsemiが高成長ニッチに特化しているため、シェアの統合は困難です。競合環境は中程度に集中しており、上位5社が収益の約78%を占めています。この集中により、ユニット需要が多様化しても平均販売価格は堅調に保たれています。

新興の挑戦者は標的を絞った戦略を採用しています。GalaxyCoreは中国でのAIグラスとエントリーレベルの自動車カメラにサービスを提供することで利益を3倍にし、プレミアムハンドセットの競争を回避しました。Hamamatsuは BAE Systems のイメージンググループ(現Fairchild Imaging)を買収して科学ポートフォリオを強化し、低ノイズCMOSのノウハウを確保しました。MetaのAR/VRの特許出願は非伝統的な電子機器大手からの将来の競合を示しており、ソフトウェアエコシステムがセンサーの機能セットを決定することを示しています。LynredによるNITの買収はSWIRのサプライベースを統合し、産業ユーザーにワンストップの提供を行っています。

パートナーシップが戦略的な動きを支配しています。AMDはAIワークロード向けにフォトニクスとコンピュートを融合するためにEnosemiを買収しました。OmnivisionとAVIVAはソフトウェア定義車両向けにASA準拠カメラを共同開発するためにMoUを締結し、ovt.comで進化する自動車基準への準拠を確保しています。OnsemiはDENSOとのパートナーシップを株式連携を通じて延長し、次世代ADASチップへの長期供給を保証しています。特化したユースケースが拡大するにつれ、完全な統合ではなく協調的なイノベーションが低照度イメージング市場における将来のリーダーシップを形成するでしょう。

低照度イメージング業界リーダー

Sony Group Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

STMicroelectronics N.V.

onsemi (On Semiconductor Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sony Semiconductor Solutionsが自動車用LiDAR向け積層型SPADデプスセンサーIMX479を発表し、20 fpsで300m先の物体を検知。

- 2025年5月:AMDがAIシステム向けコパッケージ光学を加速するためにEnosemiを買収。

- 2025年4月:OMNIVISIONがフラッグシップスマートフォン向けに18ストップのダイナミックレンジと8K動画を実現する1インチセンサーを発表。

- 2025年4月:OMNIVISIONがコンシューマーおよびセキュリティデバイス向けに常時オン在席検知のための単一インテリジェントセンサーを発表。

- 2025年2月:Deepnightがセキュリティとモビリティ市場を対象としたAI暗視ソフトウェアのために550万ドルを調達。

- 2025年1月:OmnivisionとAVIVAがソフトウェア定義車両向けのASA準拠カメラシステムを共同開発するためのMoUを締結。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、低照度イメージング市場を、消費者、自動車、セキュリティ、科学、産業などのユースケースにおいて、10ルクス以下の画像キャプチャを可能にするすべての可視光から近赤外線までのセンサー、カメラモジュール、統合ソフトウェアパイプラインと定義している。

スコープ除外:可視距離機能を持たない単体の長波長サーマルイメージャーはカウントされない。

セグメンテーションの概要

- センサー技術別

- CCD

- 表面照射型CMOS

- 裏面照射型(BSI)CMOS

- 積層型CMOS

- スペクトル範囲別

- 可視光

- 近赤外線(NIR)

- 短波赤外線(SWIR)

- 熱・長波赤外線(LWIR)

- 用途別

- 科学・産業用イメージング

- 医療・ライフサイエンス用イメージング

- セキュリティ・監視

- 宇宙・天文学

- 低照度写真(コンシューマー向け)

- 撮像デバイスタイプ別

- イメージセンサー

- カメラモジュール

- 完成カメラ

- アクセサリー(照明器、光学系)

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- 自動車

- 軍・防衛

- 産業用製造

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 台湾

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、日本のファブレス・センサー設計者、ドイツの車載カメラ・インテグレーター、アジアのスマートフォンODM、湾岸諸国の都市セキュリティOEMにインタビューを行った。対話の焦点は、普及率、価格下落、目前に迫った設計の勝算であり、調査のフォローアップでは、ウエハー変換歩留まりと出荷の季節性を検証した。

デスクリサーチ

我々はまず、UN Comtrade(国境を越えたセンサー出荷)、SEMI(ウェハースタート)、Eurostat(車載カメラ装着)、FCC equipment authorizations などの機関から、数量と貿易の流れを示す公開データセットを入手した。さらに、裏面照射型CMOSの効率に関するIEEE Xploreの論文、Questel経由の特許ファミリー、ASPの動向を開示する主要な画像センサーベンダーの年次報告書から得た情報もある。D&B HooversやDow Jones Factivaのようなサブスクリプションツールにより、アナリストはエンドマーケット別に企業の収益スライスを測定することができた。これらの情報源は、ここに列挙した以外にもいくつかあるが、ベースラインの基礎となるものである。

2回目の調査では、各地域の基準、中国NCAPナイトビジョン規則、米国NDAAカメラ調達ガイドラインに加え、SIAやGSAなどの協会ポータルから規制と需要のシグナルを収集した。このような記録管理は、地域別とグローバルな合計を照合する際に役立つ。

マーケット・サイジングと予測

トップダウンモデルは、世界のスマートフォン、自動車、監視カメラのプールをナイトモードやHDRの採用でスケールし、セグメント固有のASPカーブを適用してから為替を正規化する。選択的なボトムアップのクロスチェック、サンプリングされたサプライヤーのロールアップ、チャネル在庫監査により、過不足が調整される。主要変数には、スマートフォンの低照度機能搭載率、L2+車両カメラ台数、都市型CCTVノードの成長、センサーのピクセルサイズロードマップ、シリコンウエハーの稼働率などが含まれる。5年間の予測は、ARIMAスムージングとブレンドした多変量回帰を活用し、主要な専門家のコンセンサスが、見通しが低い場合のシナリオの境界を導く。

データ検証と更新サイクル

出力は、四半期ごとのセンサー出荷トラッカーや税関のアラートと照らし合わせて差異スキャンを行い、異常があれば回答者と再チェックを行う。2層のアナリストによるレビューの後、署名が行われる。報告書は毎年更新され、サプライチェーンや規制に関する重要な事象が発生した場合は、中間更新が行われる。

モルドールの低照度撮像ベースラインが信頼される理由

企業が異なるスペクトルカットオフを設定したり、ソフトウェアを不規則にバンドルしたり、不一致のカレンダーでリフレッシュしたりするため、公表値はしばしば乖離する。

私たちの規律あるスコープ、毎年のリセット、デュアル・パス・モデリングは、こうしたギャップを最小限に抑える。

主なギャップドライバーは、競合他社が純粋なサーマルモジュールを集計していること、フラットなASP前提を使用していること、COVID以前に作成されたスマートフォンの台数見通しを凍結していることなどである。当社のローリングセンサー価格トラッカーと四半期スマートフォンシートは、このようなドリフトを修正します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 17.24億米ドル | モルドール・インテリジェンス | - |

| 20.03億米ドル | グローバル・コンサルタンシーA | スタンドアロン型赤外線サーマルカメラを含み、単一のグローバルASPを適用 |

| 16.84億米ドル | 地域コンサルタントB | 車載用HDRセンサーの需要を省き、2023年のスマートフォンの基準値を使用 |

これらの比較を総合すると、モルドールの混合方式で定期的にリフレッシュされるアプローチは、透明性の高い変数と再現可能なステップに遡ることができるバランスの取れた数字を顧客に提供していることがわかる。

レポートで回答される主要な質問

低照度イメージング市場の現在の規模はどのくらいですか?

低照度イメージング市場は2026年に197億ドルに達しており、2031年までに325.7億ドルに到達すると予測されています。

最も急速に成長しているセンサー技術はどれですか?

積層型CMOSセンサーは、より高いフレームレートと低ノイズのためにフォトダイオードとロジックを異なる層に統合しているため、12.28%のCAGRで拡大しています。

なぜ自動車需要がこれほど急速に増加しているのですか?

L2+自律システムは1台あたり最大12台のカメラを必要とし、OEMが24時間365日の視覚機能を追求するにつれて、自動車用低照度センサーの13.53%のCAGRを牽引しています。

低照度イメージング市場をリードしている地域はどこですか?

アジア太平洋地域は2025年の収益の41.05%を占めており、半導体製造の集中と大規模なコンシューマーベースにより年率12.48%で成長すると予測されています。

AIアルゴリズムはセンサーの購入にどのような影響を与えていますか?

コンピュテーショナルイメージングにより小型センサーでも明るい画像が提供できるため、購入者は生のピクセルサイズと同様にISPおよびAIスタックの品質を重要視するようになっています。

最大の短期的阻害要因は何ですか?

2nm以下のノードのウェーハコストの上昇がセンサー価格を引き上げ、新しいファブが生産規模を拡大するまで大衆市場向けスマートフォンの予算を圧縮しています。

最終更新日: