アフリカLED照明市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

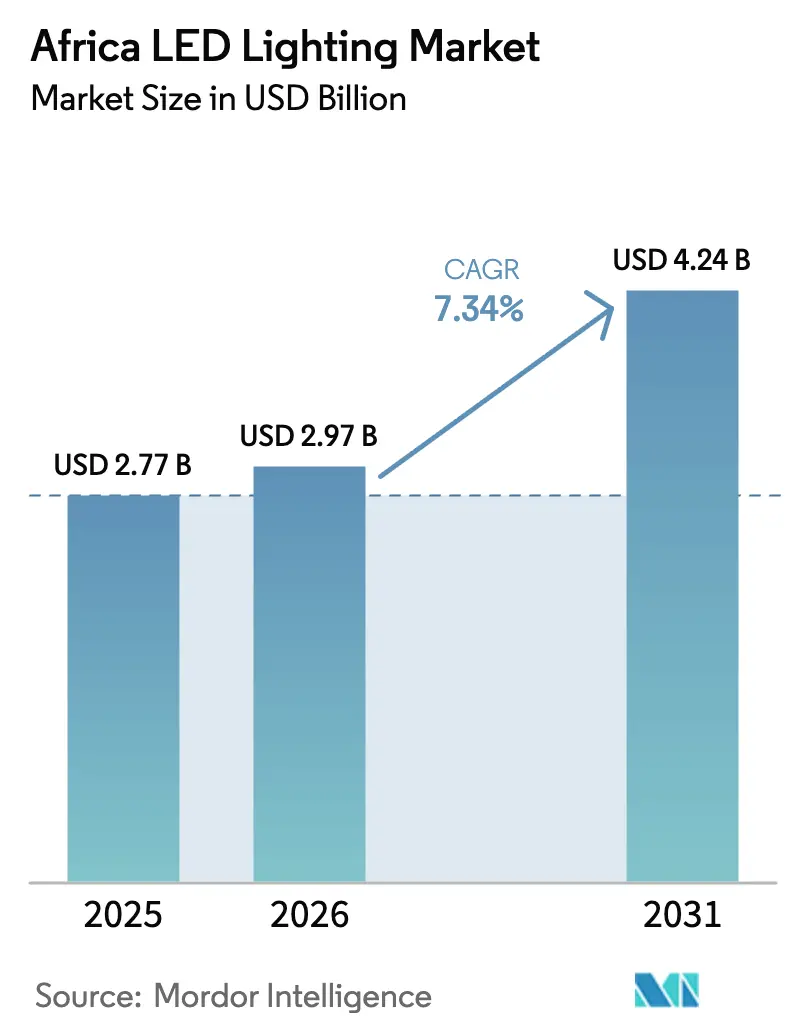

| 基準年の市場規模 (2025) | 2.77 十億米ドル |

| 市場規模 (2026) | 2.97 十億米ドル |

| 市場規模 (2031) | 4.24 十億米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ LED照明市場分析

アフリカLED照明市場規模は、2025年の27億7,000万米ドルから2026年には29億7,000万米ドルに成長し、2026年〜2031年の年平均成長率7.34%で2031年までに42億4,000万米ドルに達すると予測されています。この実績は、政府のエネルギー効率規制、インフラ整備、および照明器具価格の低下が、官民プロジェクト全体の購買意思決定に総合的に影響を与えていることを示しています。南アフリカおよびナイジェリアにおける広範な段階的廃止義務により、調達予算は適合照明器具へと向かっており、一方でペイ・アズ・ユー・ゴー型ソーラーモデルがグリッド未接続の農村世帯を取り込んでいます。Eコマースチャネルの普及拡大により流通コストが圧縮されており、ウガンダおよびエジプトにおける現地組立奨励策が供給の安定性を向上させています。多国籍企業は、規制上および物流上の障壁を軽減するため、地域流通業者との提携によって対応しており、この戦略が競争を広く分散させ、価格水準を下方へ誘導しています。

主要レポートの要点

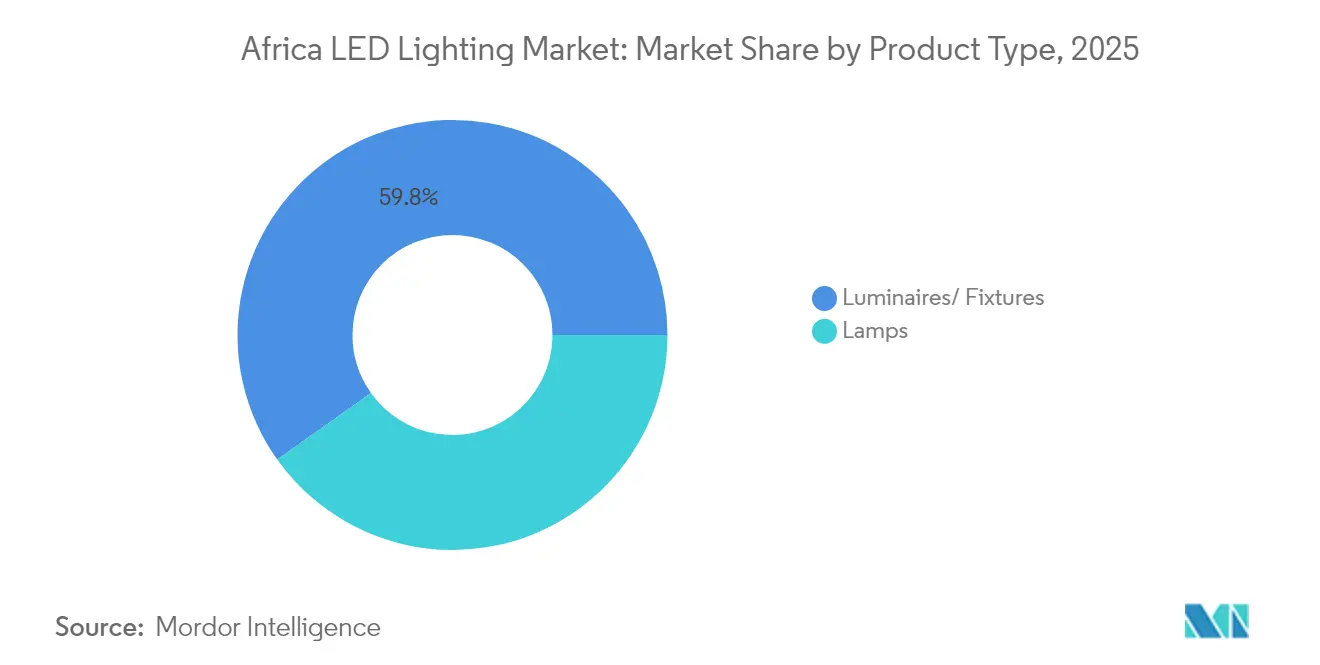

- 製品タイプ別では、照明器具が2025年の売上高の59.83%を占め、ランプは2031年にかけて最も速い年平均成長率7.96%を記録すると予測されています。

- 用途別では、住宅用照明が2025年のアフリカLED照明市場シェアの53.02%を占め、商業用プロジェクトは2031年にかけて年平均成長率9.14%で拡大すると見込まれています。

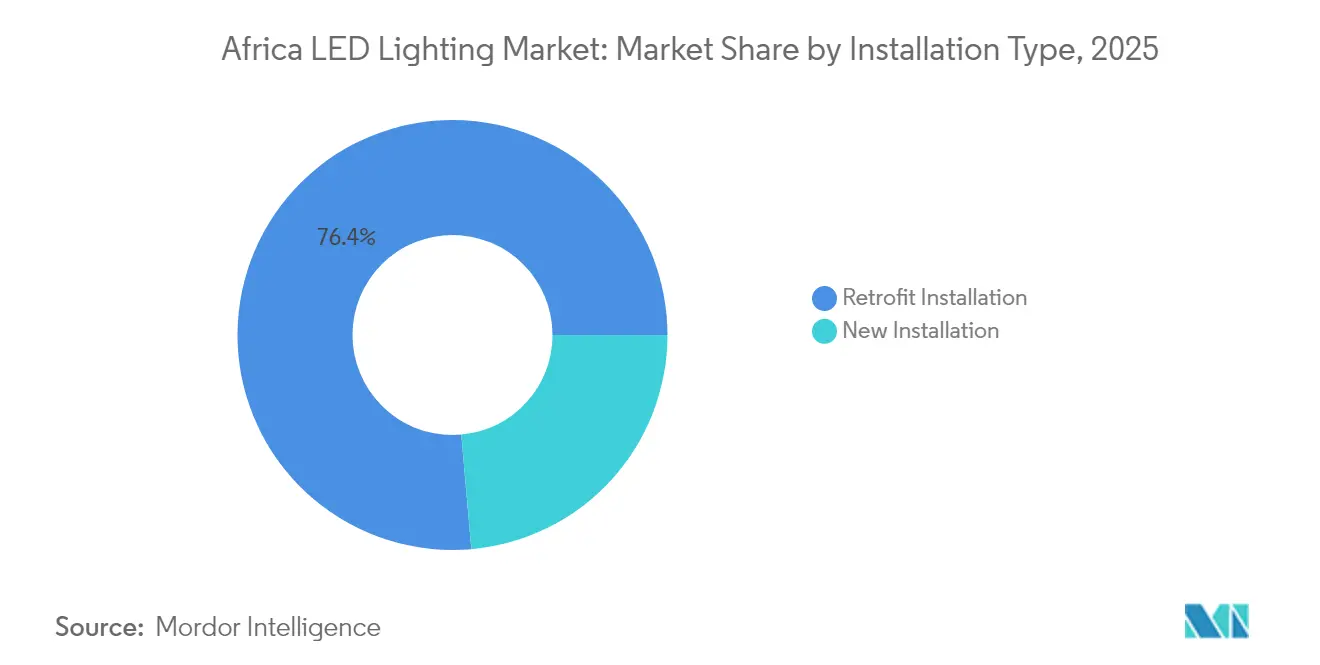

- 設置タイプ別では、改修プロジェクトが2025年のアフリカLED照明市場規模の76.40%を占め、新規設置は2031年にかけて年平均成長率7.42%で成長すると予測されています。

- 流通チャネル別では、卸売小売が2025年に61.55%のシェアで主導し、Eコマースは2031年にかけて年平均成長率8.1%で成長すると見込まれています。

- 地域別では、南アフリカが2025年に地域売上高の約27.65%を占めてトップとなり、ケニアは2031年にかけて最も高い年平均成長率9.98%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカLED照明市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のエネルギー効率規制および段階的廃止義務 | +1.8% | 南アフリカ、ガーナ、ナイジェリアのコア市場 | 中期(2〜4年) |

| LEDコンポーネントコストの低下と手頃な価格の向上 | +1.5% | 大陸全体、価格感応度の高いセグメントで最も強い | 短期(2年以内) |

| 都市インフラ拡張およびスマートシティプロジェクト | +1.2% | ラゴス、ヨハネスブルク、ナイロビ、カサブランカ | 長期(4年以上) |

| ペイ・アズ・ユー・ゴー型ソーラーLEDモデルによる農村需要の開放 | +0.9% | 東アフリカをコアとし、西アフリカへ拡大 | 中期(2〜4年) |

| Eコマース普及によるD2C LED流通の実現 | +0.7% | ケニア、南アフリカ、ナイジェリアの都市部 | 短期(2年以内) |

| フリーゾーン製造インセンティブによる現地生産の拡大 | +0.6% | ウガンダ、ナイジェリア、エジプトの製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のエネルギー効率規制および段階的廃止義務

南アフリカの最低エネルギー性能基準(2024年1月施行)は、すべての政府施設においてLED照明の使用を義務付けており、ガーナの2025年政策フレームワークは公共調達を認定高効率ランプへと誘導しています。[1]ガーナエネルギー委員会、「LED政策フレームワーク発表2025年」、energycom.gov.gh ナイジェリアの規格機関は現在IEC 62560の輸入適合性を強制しており、低品質ランプを排除し、認定ブランドへの需要を高めています。これらの指令は、機関が計画に基づく改修目標を達成しなければならないため、複数年の購買サイクルを確保します。認定サプライヤーは予測可能な数量注文を獲得し、現地流通業者は税関での書類確認を満たす、よりニッチかつ高マージンの製品ミックスを在庫することで恩恵を受けます。民間建設業者も公共仕様を踏襲することが多く、規制の勢いが小売、商業、産業セクターへの需要にも波及します。

LEDコンポーネントコストの低下と手頃な価格の向上

世界的な供給過剰により、2024年にLEDチップ価格が15〜20%低下し、ドライバー電子機器もプラットフォーム標準化を通じて同様の節約を達成しました。[2]「LEDコンポーネントコスト分析と市場トレンド」、IEEE電力エレクトロニクス論文誌、ieeexplore.ieee.org ウガンダを拠点とするPearlightは、材料費の削減を輸入品より10〜15%低い価格タグに転換し、中間所得層の家庭所有者の間でコスト主導の切り替え波を触媒しています。ナイジェリアでは、卸売業者が18か月未満の損益分岐点回収期間を強調しており、電力料金が補助されている地域でも説得力のある議論となっています。コンポーネント価格の下落は、予算が各トランシェでより多くのポールを購入できるため、市営街路灯プログラムにおける照明器具の交換も加速させ、広大な郊外全体で限られた資本を延ばしています。

都市インフラ拡張およびスマートシティプロジェクト

540万米ドルのライト・アップ・ラゴスプログラムは2024年10月に第2フェーズを完了し、沿岸道路にリモート調光および障害検知を提供するネットワーク照明器具を設置しました。ナイロビ郡は2025年4月にIoT対応街路灯を設置し、キアンブはその1か月後にソーラー発電システムを導入しました。これらの投資はLED普及率を高めています。なぜなら、新規入札書類にはレガシーランプが達成できないルーメン毎ワット最低基準が組み込まれているからです。ネットワーク計画者、保守請負業者、データプラットフォームオペレーターなどの付随サービスプロバイダーも新たな収益源を獲得しており、照明アップグレードが広範なスマートシティ構想の中核に位置することを示しています。

ペイ・アズ・ユー・ゴー型ソーラーLEDモデルによる農村需要の開放

ケニアのM-KOPAプラットフォームは、アフターセールスメンテナンスとモバイル決済を束ねた2球キットを1日0.50米ドルで家庭が取得できるようにしています。アフリカ開発銀行は2025年1月にセネガルで920万米ドルの村落電化計画を支援し、200コミュニティにわたってこのコンセプトを拡大しました。これらのモデルは不安定なグリッドを迂回し、灯油費を削減し、流通業者に毎月のキャッシュフローを生み出します。バッテリー管理と堅牢なエンクロージャーを統合したサプライヤーは環境劣化を軽減し、交換サイクルを延長して総所有コストを低下させます。これは低所得層セグメントにおける反復購入の重要な要因です。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格感応度の高いセグメントにおける高い初期照明器具コスト | -1.1% | 農村市場、低所得都市セグメント | 短期(2年以内) |

| 農村コミュニティにおける消費者認知の低さ | -0.8% | サハラ以南アフリカの農村地域 | 中期(2〜4年) |

| 電圧不安定によるドライバーの早期故障 | -0.6% | ナイジェリア、ガーナ、東アフリカの一部 | 中期(2〜4年) |

| 電子廃棄物およびリサイクルフレームワークの脆弱さによるコンプライアンスコストの増大 | -0.4% | 南アフリカを除く大陸全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格感応度の高いセグメントにおける高い初期照明器具コスト

多くの農村世帯は、灯油ランプが5米ドル未満であることに対し、照明器具1台あたり15〜25米ドルを依然として手の届かない価格と見なしています。電力補助金が月々の請求を低減し、効率化の目に見えるメリットを減じている場合、この価格差はより顕著になります。マイクロローンとコミュニティレベルの一括注文を組み合わせたプログラムが障壁を緩和しつつありますが、普及は依然として散発的です。メーカーは、所得がアップグレードを許容するまで統合センサーなどのプレミアム機能を後回しにする一方で、エントリーレベルのルーメン需要を満たす簡略化された光学パッケージを試験しています。

電圧不安定によるドライバーの早期故障

ナイジェリアおよびガーナの一部における頻繁な電圧低下はドライバーの寿命を短縮し、メンテナンス予算を増大させ、宣伝された節約効果を打ち消しています。市営購買者は現在、6kV超でテストされたサージ保護ドライバーを要求しており、初期コストの高いプレミアムSKUへの調達をシフトさせています。グローバルブランドは複数年の保証期間を束ねることでこの懸念を活用していますが、保証プールが運転資本を拘束するため、小規模な現地組立業者は資本的な負担に直面しています。送電網の近代化プロジェクトは数年先のことであり、照明器具の設計は変動する電力品質に引き続き対応してブランド評判を守り、否定的な口コミを抑制する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:照明器具が数量リーダーシップを維持する一方、ランプが成長を加速

照明器具は2025年の売上の59.83%を占めました。これは、施設管理者が大規模キャンパス全体の改修監査を簡素化する統合型ハウジングを好んだためです。このリーダーシップは、入札書類が特定のビーム角、防塵防水保護等級、および保証期間を規定する際に、アフリカLED照明市場がターンキーソリューションを好む傾向を反映しています。ランプは小さなシェアながら、年平均成長率7.96%で最も速く成長しています。コスト意識の高い家庭は、配線を変えることなくA60電球を既存のソケットに差し込むことができるため、このカテゴリーは初めての採用者のエントリーポイントとなっています。Genesis One Lightingは、ヨハネスブルクのモールに2,400個の高天井型照明器具を設置することで省エネの約束を実証し、電力使用量を65%削減し、不動産管理者への価値提案を強化しました。

ミックスの変化は調達サイクルに影響を与えます。照明器具はしばしば事前の実現可能性調査と設置クルーを必要とするため、購入は会計年度予算を中心に集中します。一方、ランプは小売およびEコマースチャネルを通じて継続的に流通し、卸売業者の季節的な収益変動を平滑化します。長期的に、アフリカLED照明市場では、ZigbeeまたはBluetoothで通信するスマートチップを組み込んだランプのアップグレードが見られる可能性があり、これは既存のソケットが設置された照明器具の一部の需要を転換するかもしれません。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

用途別:住宅用の優位性が都市化と所得向上を反映

住宅用セグメントは2025年に53.02%のシェアを占め、ヨハネスブルク大都市圏、ラゴス、ナイロビにおける急速な世帯形成によって牽引されました。省エネ意識の高い消費者は60Wの白熱電球を9WのLEDに交換しており、明るさを維持しながら月々の使用量を大幅に削減しています。商業スペースは、ESGスコアカードにおける照明改修を迅速な成果とする企業の炭素削減誓約に後押しされ、最も速い成長を示す分野として浮上しています。小売チェーンは高演色性照明器具を活用して製品の魅力を高め滞在時間を延長し、オフィスオーナーは居住者の生産性をサポートするために調光可能白色ランプを取り入れており、商業採用の年平均成長率9.14%を牽引しています。

産業用の普及はやや遅れていますが、工場が摂氏40度を超える周囲温度でも高天井型照明器具がルーメン維持を発揮することを発見し、着実に成長しています。専門的な園芸試験も注目を集めています。Florensis Kenyaは、Philips GreenPowerモジュールによる93%のエネルギー節約と作物品質の改善を報告しており、農業がニッチな数量の牽引役となり得ることを示しています。ニッチな垂直市場向けのアフリカLED照明市場規模は現在小規模ですが、アグリテックファイナンスパッケージが普及すれば拡大する見込みです。

設置タイプ別:改修工事が優位を維持しながら新規建築仕様が増加

改修工事は、レガシーの蛍光灯および高圧ナトリウムランプが依然として公共施設を支配しているため、2025年の支出の76.40%を占めました。州の機関は、監査、撤去、および設置をパフォーマンス保証の下でまとめた複数建物の契約を組み立て、請負業者にスケールをもたらしています。南アフリカの強制改修スケジュールは予測可能な入札フローを確保しています。同時に、都市縁辺部の住宅団地、物流パーク、およびデータセンターが青写真段階でLEDパッケージを仕様化するため、新規設置は年平均成長率7.42%で前進しています。アフリカLED照明市場における初回設置の規模は、ナイロビの衛星都市およびナイジェリアのレッキ回廊での建設加速により、2031年までに改修量との差を縮める見込みです。

長期的には、設計・施工会社が採光収穫センサーおよびPoEケーブルを組み込むようになります。これらは照明が建設前に計画される際に統合しやすい機能です。これらの建物が稼働段階に入ると、ファームウェアの更新から予測的なドライバー交換に至るまでの継続的なサービス契約が第2の収益源として生まれ、定期的な収益を求めるシステムインテグレーターにとって特に魅力的となります。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:Eコマースが従来の卸売拡大を上回るペースで成長

卸売店舗は2025年に収益の61.55%を管理しました。請負業者は、対面での製品検証および保証請求の解決ができることから卸売を好みます。しかし、スマートフォン所有率の急上昇とラストマイル配送サービスの普及により、Eコマースは年平均成長率8.1%で成長しています。ケニアのSolar StoreおよびJijiはルーメン毎ワットの比較を並べて表示し、購買決定を加速させており、モバイルマネーは現金処理の摩擦を取り除いています。直接販売チームはメガプロジェクトを対象とし、設計、供給、および試運転サービスを含む包括的なバンドルを提供しています。

アフリカLED照明市場は、オムニチャネル戦略を採用する傾向が増しています。流通業者は棚タグにQRコードを提供してオンラインのライブ在庫にリンクさせ、Eコマースポータルは配送遅延を懸念する顧客向けに店舗受け取りを提供しています。長期的には、クリックストリームの行動から収集されたデータが需要予測アルゴリズムに供給され、サプライヤーの在庫切れと運転資本ニーズの削減を支援します。

地域分析

南アフリカは、強固なグリッドインフラ、明確な規制義務、および複数の組立工場の存在により、2025年のアフリカLED照明市場をリードしました。MEPSコンプライアンスにより省庁の建物全体で即座の改修が促され、エスコムの払い戻しスキームが商業オーナーの回収期間を短縮しました。ナイジェリアは第2位の購買国となっていますが、電圧不安定が総所有コストを高め、ランプの寿命を抑制しています。それでも、540万米ドルのライト・アップ・ラゴスプログラムは州が都市回廊を近代化する決意を示し、認定ベンダーからの持続的な注文を促進しました。

ケニアは東アフリカの成長を先導し、ペイ・アズ・ユー・ゴー型ファイナンスを活用して2024年までに農村世帯の普及率を40%超へと押し上げました。2025年のガーナの全国的な政策展開により、アクラとクマシが新たな需要の極として位置付けられ、タンジェのモロッコ自動車クラスターが車両照明モジュールの専門的な購入へとつながっています。セネガルはアフリカ開発銀行の資金援助を受け、200村にソーラーLEDパッケージを拡大し、ドナー支援の流通フレームワークの実行可能性を実証しています。これらの進展が合わさり、アフリカLED照明市場の足跡を従来の大都市圏を超えて拡大させています。 地域のサプライチェーンも進化しています。ウガンダのフリーゾーン優遇措置は年間300万台の生産能力を持つPearlightプラントを支援し、内陸市場の到着コストを削減しています。一方、エジプトの組立業者はスエズ近接の利点を活かし、北アフリカおよび西アフリカへの供給を行っています。メーカーは高温・埃っぽい環境向けにSKUをカスタマイズし、防塵防水保護等級と熱閾値を引き上げ、ブランドエクイティを損なう可能性のある早期故障を防いでいます。関税率と認証書類の差異は市場別参入戦略を必要としますが、IEC基準への政策整合が徐々に越境製品フローを容易にしています。全体的に、地理的多様化が収益リスクを緩衝し、長期的な成長を持続させています。

規制環境

アフリカ全域で、一般照明用ランプおよび照明器具に関する安全性・エネルギー性能の義務的な適合要求が強化されており、IECベースの要件への整合が進んでいる。南アフリカでは、国家強制規格規制機関(NRCS)が強制規格VC 9109(エネルギー効率および機能性能)およびVC 9110(安全要件)を施行しており、サプライヤーは製品販売前にNRCS認可書を取得する必要がある。この要件により、需要は認証済みブランドおよびより完全な輸入業者文書へと移行する傾向がある。

地域レベルでは、アフリカ電気標準化委員会(AFSEC)を通じた調和作業が、加盟国による推奨規格の採用と、ISO/IEC 17025に整合した試験能力を含む適合性評価指針の採用を支援している。政策の方向性は水銀削減の取り組みによっても形成されており、複数の管轄区域におけるMEPSプログラムは、2027年までに非効率かつ水銀含有照明技術を段階的に廃止するというミナマタ整合の方針を参照している。この結果生じるコンプライアンス圧力により、低価格帯の輸入品のコストが上昇する一方で、公共調達および正規小売チャネルにおける品質の一貫性が向上している。

バリューチェーン分析

アフリカのLED照明バリューチェーンは輸入主導型であり、上流部品(LEDチップ、ドライバー、光学部品、筐体)は主にアジアから調達され、ラゴス、アクラ、アビジャン、ダーバン、カイロ、モンバサといった主要な商業拠点に在庫を集中させる地域輸入業者によって持ち込まれる。一部市場では組立および軽工業による現地付加価値が増加しており、コンプライアンス要件により輸入業者段階での船積前検査、ラベリング、文書化がより多く求められるようになっている。これは特に政府の入札やユーティリティ・自治体プログラムを対象とする製品において関連性が高い。

下流では、製品は卸売業者、プロジェクト流通業者、および請負業者ネットワークを通じて移動し、改修需要が多い市場向けに設計・供給・設置を一体化して提供している。一方、電子商取引は都市中心部での到達範囲を拡大しているが、末端物流は断片化している。市場監視および税関執行は、効率照明のコンプライアンス指針で推奨される製品登録システム(PRS)などの仕組みを通じてより体系化されつつあり、街路照明や公共建築物向けの公共部門調達は依然として大量発注の中心となっている。保証、サージ保護、保守カバレッジといったアフターサービス要件も、流通業者および請負業者の提供内容を形成している。

競争環境

アフリカLED照明市場は依然として中程度に分散しており、単一ベンダーが12%の収益シェアを持たないため、グローバル大手と機動力のある現地プレーヤーの両方に余地があります。Signify、OSRAM、およびPanasonicは、税関手続きやアフターセールスサービスを乗り越えるために地域流通業者ネットワークに依存しています。これらの提携はマージンとリーチを交換しますが、変化する市政入札基準に関する情報も提供します。現地の独立系企業は価格と迅速なリードタイムで競争し、深センからチップを調達して小ロットで照明器具を組み立てることもあります。

戦略的動向はローカライズを中心としています。Hansa Green Technologyの2025年2月の発表では、ハムリヤフリーゾーンの工場からの生産を増強し、地域特有の電圧保護を求める西アフリカおよび東アフリカの購買者を対象としています。Philipsはレソトの組立ラインを含む供給契約を締結し、輸入関税の低減と予備部品の迅速な配送を実現しました。国際ブランドは延長保証とオンサイト試運転を通じて差別化し、リスク回避的な政府購買者を安心させる戦術を用いています。サージ保護の強化と高周囲温度定格が製品ポートフォリオの目玉となり、アフリカ特有の課題に直接対応しています。

競争の激しさはサービス層にも表れています。Siemens、Enlighted、およびZumtobel Group AGは2024年初頭に合弁事業を設立し、LEDハードウェアとIoT分析を資産追跡に組み合わせました。このようなパッケージはスマート施設のアップグレードを計画するモールや工場に訴求し、センサーおよびコントロールのクロスセル機会を生み出しています。低価格帯のランプ層では市場参入障壁が低いままですが、IEC 62560に基づく認証コストが粗悪な輸入品を排除し、消費者が利用できる平均的な製品品質を徐々に向上させています。したがって、中規模アフリカブランドは、グローバル安全基準を採用することで上位市場へ移行する余地を得ています。

アフリカLED照明産業リーダー

Signify N.V.

ams-OSRAM AG

Acuity Brands, Inc.

Eaton Corporation plc

Zumtobel Group AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公的資金による電化およびエネルギーアクセスプログラムは、LED普及にとって重要な未開拓領域である。街路照明、公共施設、道路網では、送電網拡張やクリーンエネルギー計画の一部として効率的な照明器具を指定する動きが増えている。2026年6月、アフリカ開発銀行グループはコートジボワールの電力拡張プログラムに1.0314億ユーロを承認し、18の地域にわたり74,010基のLED公共照明器具の設置を含んでいる。このプロジェクトは、照明の導入量が単独の自治体購入としてではなく、国家の電力・配電投資に組み込まれつつあることを示している。

オフグリッドおよび社会インフラの展開も、太陽光発電統合型LEDシステムおよび電圧不安定・過酷な運用環境に対応した耐久性の高い照明器具への需要を支えている。ナイジェリアの農村電化庁は2026年2月、ECOWAS委員会と覚書を締結し、15の公共医療・教育施設を電化するための70万米ドルのROGEAP助成金を受けた。このようなプログラムの構造は、準拠製品、文書化、サービス網を提供できるサプライヤーを優遇する傾向がある。より小規模な市場においても、ドナー支援による改修が入札主導の機会を生み出しており、その一例として、アフリカ開発銀行グループが2026年4月にサントメ・プリンシペ向けに2,450万米ドルの助成金を承認し、老朽化した照明器具1,000基をLED街路灯に置き換えることを含んでいる。ベンダーおよび流通業者にとって、これらのプログラムは調達能力、物流実行力、そして立ち上げおよび保守への対応を重視している。

最近の業界動向

- 2026年6月:Signifyは、2026年7月1日よりアフリカにおける仕様指定スポーツ用照明器具をSignifyブランドへ移行すると発表し、仕様指定道路用、太陽光用、トンネル用、投光用照明器具についても2026年末までに移行を予定していると発表した。プロフェッショナル屋外ブランドおよび製品資料を一つのアイデンティティに統合することで、複数のアフリカ市場における入札参加とチャネル対応の一貫性向上を支援することを意図している。

- 2026年2月:ams-OSRAMは、2028会計年度末までに年間換算で2億ユーロの節約を目標とする変革・節約プログラム「Simplify」を開始した。このプログラムは中核となるフォトニクス能力への注力を強化し、事業ポートフォリオの優先順位付けおよびグローバル事業全体のコスト構造変更を通じて、LED部品およびモジュールの供給に影響を与える可能性がある。

- 2024年10月:Light Up Lagosプログラムは第2段階を完了し、沿岸道路にネットワーク接続型照明器具を導入し、遠隔調光および故障検知を可能にした。この導入は、アフリカの主要都市における調達テンプレートとしてのスマート街路照明を強化し、接続型屋外照明器具および関連する設置・保守サービスの需要拡大につながった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、アフリカLED照明市場とは、アフリカ諸国全域で照明用途に使用されるLEDランプおよびLED照明器具から生じる収益を指し、現地市場への販売時点で計上され、一般的な屋内・屋外用途を対象として追跡される。

対象範囲の除外事項:本規模算定には、非照明用LED(ディスプレイバックライトやインジケーターチップなど)や、独立した半導体として販売されるLED部品は含まれない。

セグメンテーション概要

- 製品タイプ別

- ランプ

- 照明器具/フィクスチャー

- 流通チャネル別

- 直接販売

- 卸売小売

- Eコマース

- 用途別

- 商業オフィス

- 小売店

- ホスピタリティ

- 産業

- 高速道路および幹線道路

- 建築

- 公共スペース

- 病院

- 園芸用庭園

- 住宅

- 自動車

- その他(化学品、石油・ガス、農業)

- 設置タイプ別

- 新規設置

- 改修設置

- エンドユーザー別

- 屋内

- 屋外

- 自動車

- 国別

- 南アフリカ

- ナイジェリア

- その他のアフリカ

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクワークは、モデルが単一のデータ系列に依存しないよう、需要、供給、価格のガードレールを設定した。我々は、LED照明の導入速度に影響を与える公的なエネルギー・電化に関する発表、建築・インフラの計画状況、および貿易パターンを検討した。

参照した一般的な出典には、国際エネルギー機関(IEA)、世界銀行およびIFCの発行物、UN Comtradeの貿易統計、主要アフリカ経済国の国家統計局および税関公報、公的エネルギー機関による規格または効率性指針などが含まれる。また、企業の年次報告書、投資家向け説明資料、信頼性の高い報道も用いて、製品構成の変化やチャネル動向を検証した。必要に応じて、アナリストは企業財務・インテリジェンスに関する有料サブスクリプション、技術動向を把握するための特許データベース、および製品フローの整合性確認のための輸出入出荷レベルのデータベースを確認した。ここに列挙したデスクソースは例示であり網羅的ではなく、クロスチェック、検証、明確化のために他にも多くの文書が使用された。

一次インタビューおよび調査

一次的な議論は、実際に市場で何が販売されているか、そして国およびチャネル別に価格がどのように動くかを確認するために用いられた。特に公開データが乏しい分野で重要である。我々は、アフリカの主要な準地域にわたり、製造業者、現地組立業者、流通業者、請負業者、および大規模な機関購買者と対話を行い、転換サイクル、代替需要、プロジェクトのタイミングに関する前提を最終承認前に修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):12% | |

| ミドルティア:41% | 機能/部門責任者:30% | |

| 中小規模企業:22% | マネージャー:58% |

市場規模算定と予測

コアモデルは、国別の建設活動、電化の進捗、および改修の強度からLED照明需要を再構築するトップダウン方式を採用しており、これらを一般的な代替サイクルを通じて単位消費量および価値に変換する。総額の実態性を保つため、製品タイプ別(ランプ対照明器具)のサンプル価格帯、チャネルマークアップ、およびサプライヤーと流通業者の収益シグナルを用いた選択的なボトムアップ検証も実施し、二つの視点の差が大きすぎる場合には最終的な総額を調整する。

アフリカにおける主要な入力要素には、新規設置と代替の割合、より広範な照明ミックスにおけるLEDの比率、用途別(住宅、商業、産業、屋外)の平均販売価格の推移、公共照明およびインフラプロジェクトのペース、実現価格を変化させうる輸入依存度と現地組立の割合が含まれる。小規模国において単位または価格データが不足している場合、類似経済国(所得水準および電化率)からの代替により対応した上で、インタビューに基づく合理性確認を行った。予測にあたっては、マクロおよび業界のシグナルに導入を結びつけるシナリオ分析を用い、その後、政策執行、プロジェクト資金の安定性、および想定される価格低下に関する専門家の見解を用いてシナリオを絞り込んだ。

データ検証と更新サイクル

各モデル実行は、輸入額の動向、建設・インフラ指標、主要用途におけるLED比率の観察された変化など、独立したシグナルと照合される。異常値はフラグ付けされ、ASP範囲、代替サイクル、プロジェクトのタイミングなどの前提は、複数の出典が支持する方向性と一致するまで見直される。承認前には、計算上の問題や定義の不整合を早期に発見するため、別のアナリストによる段階的な確認が行われる。

レポートは年次で更新され、急激な通貨変動、新たな効率規則、または主要な公共照明入札の延期・前倒しといった重要事象が発生した場合には、中間更新が行われる。提供直前には、最新の公開指標とインタビューでのフィードバックが公表数値に反映されていることを確認する最終確認を行う。

Mordor Intelligenceのアフリカ LED照明市場規模と他の公表推定値との比較

アフリカLED照明市場の公表規模は、同様の技術について言及している場合でも、大きく異なって見えることがある。これは、対象範囲および計上時点が常に同一ではないためである。差異は通常、関連カテゴリーの扱い方、価格および通貨換算に用いられる年、そして非公式かつプロジェクト主導のチャネルにおける導入がどの程度積極的に想定されているかによって生じる。

一部の外部数値は、より広範な照明分野を対象としているか、スマート照明レイヤーや関連電子機器を組み込んでいるように見え、これにより統合報告を用いた場合に総額が押し上げられる。Mordor Intelligenceでは、アフリカの最終市場向けに販売されたLEDランプおよび照明器具について価値を計上しており、単一の高成長前提ではなく、改修サイクル、輸入フロー、プロジェクト実行のタイミングといった観察可能な導入シグナルにモデルを結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法の限界 |

|---|---|---|

| Mordor Intelligence | USD 2.97 B (2026) | |

| 業界誌A | USD 3.71 B (2023) | この推定値は、見通し情報源に基づく大陸レベルのLED市場数値として提示されているが、製品範囲および価格算定の基準は完全には明示されておらず、より広範な照明およびスマート照明との重複により総額が膨らむ可能性がある。 |

| 業界出版物B | USD 5.49 B (2028) | この将来予測の数値は単一値の予測として報告されており、導入率から単位数量および平均販売価格への算出経路は明確に示されていない。そのため、積極的な普及率および通貨前提が適用された場合、より高い値になる可能性がある。 |

出典間の差異は主に、何がLED照明として計上されるか、価格算定年がどのように選択されるか、そして予測が公共プロジェクトや非公式小売における転換をインタビューが通常示すよりも速く想定しているかどうかに起因する。市場を明確な製品定義および再現可能な需要・価格ドライバーの組み合わせに結びつけることで、我々の推定値は貿易、プロジェクト、代替のシグナルと照合しやすい状態を維持している。

レポートで回答された主要な質問

アフリカLED照明市場の現在の価値はいくらですか?

アフリカLED照明市場規模は2026年に29億7,000万米ドルでした。

需要はどのくらいの速さで成長すると予測されていますか?

市場は年平均成長率7.34%を記録し、2031年までに収益を42億4,000万米ドルへと引き上げると予測されています。

どの製品カテゴリーが最も多くの収益を生み出していますか?

統合型照明器具は、大規模な改修および新規建築プロジェクトに牽引され、売上の59.83%を占めています。

どの流通チャネルが最も速く拡大していますか?

Eコマースプラットフォームは、モバイル決済およびラストマイル配送の改善により、年平均成長率8.1%を記録すると予測されています。

なぜ政府はインフラプロジェクトでLEDを好むのですか?

エネルギー効率義務とライフサイクルコストの低さにより、LEDが街路灯や公共建築物のデフォルト選択となっています。

農村部での普及をより速く進めることを妨げているものは何ですか?

初期照明器具価格の高さと消費者認知の低さが普及を抑制していますが、ペイ・アズ・ユー・ゴー型ソーラーモデルが両方の障壁を緩和しています。

最終更新日: