皮革製品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 476.17 十億米ドル |

| 市場規模 (2031) | 644.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮革製品市場分析

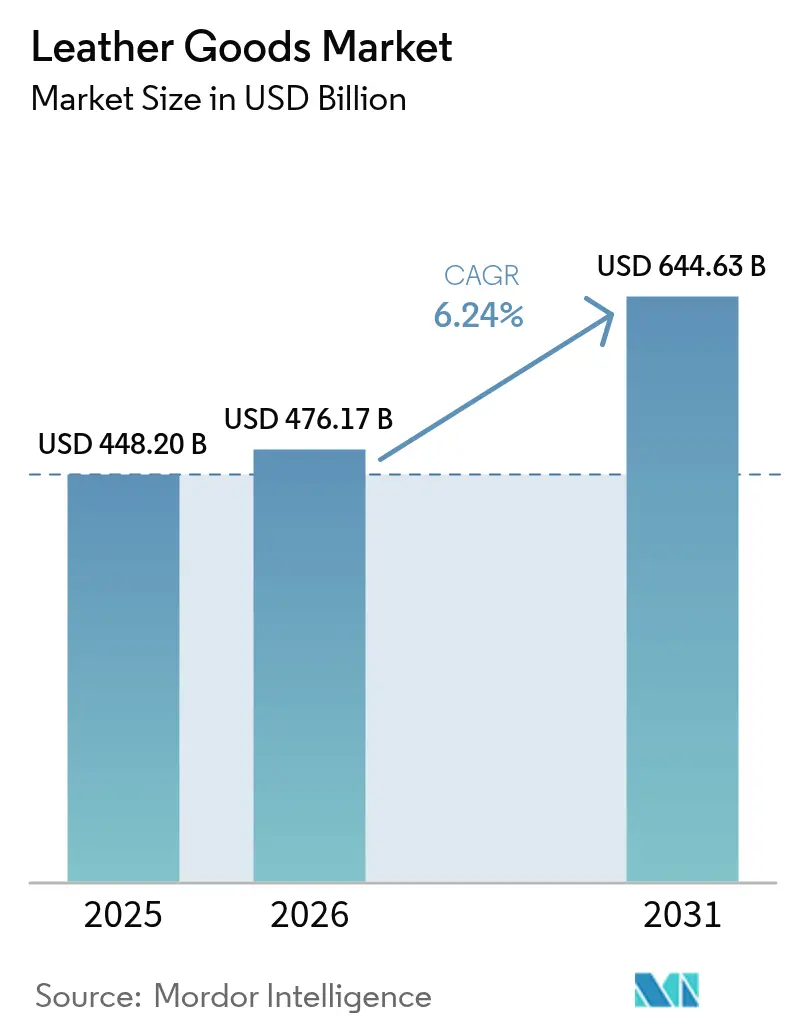

皮革製品市場規模は、2025年の4,482億米ドルから2026年には4,761億7,000万米ドルへと成長し、2026年~2031年のCAGR 6.24%で2031年までに6,446億3,000万米ドルに達する見込みです。市場の拡大は、プレミアム皮革製品に対する消費者需要の高まり、ファッション嗜好の変化、持続可能な代替素材の採用拡大、および製品ポートフォリオの多様化に起因しています。地域市場の発展は、中間所得層の拡大、都市化の進展、ならびに高級品およびカスタマイズ商品に向けた消費者嗜好の変容によって根本的に牽引されています。市場は、製造工程における技術革新、洗練された小売流通ネットワーク、確立されたブランドエクイティ、および戦略的セレブリティコラボレーションから多大な恩恵を受けています。しかしながら、業界は環境規制および原材料コストの変動という重大な課題に直面しています。全体として、市場の持続的な成長は、伝統的な職人技、技術革新、および消費者嗜好の変化の間の均衡を反映しています。

主要レポートの要点

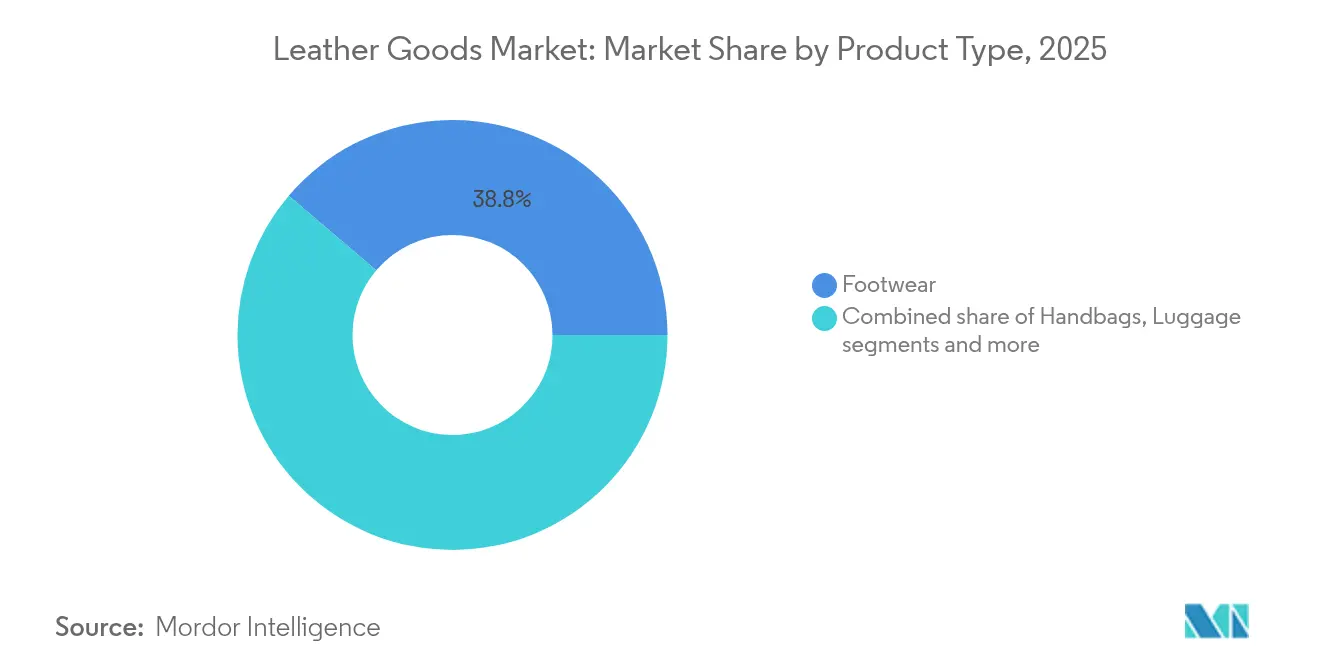

- 製品別では、履物が2025年に38.78%の最大収益シェアを占め、アクセサリーは2031年にかけてCAGR 7.12%で拡大する見込みです。

- エンドユーザー別では、男性が2025年に皮革製品市場シェアの52.05%を占め、女性は2031年にかけてCAGR 6.68%で成長すると予測されています。

- カテゴリー別では、マス製品が2025年の皮革製品市場規模の62.88%を占め、プレミアム層は2026年~2031年にかけてCAGR 7.31%で成長する見込みです。

- 流通チャネル別では、オフライン小売が2025年売上の70.55%を占め、オンライン小売は2031年にかけてCAGR 8.87%で加速する見込みです。

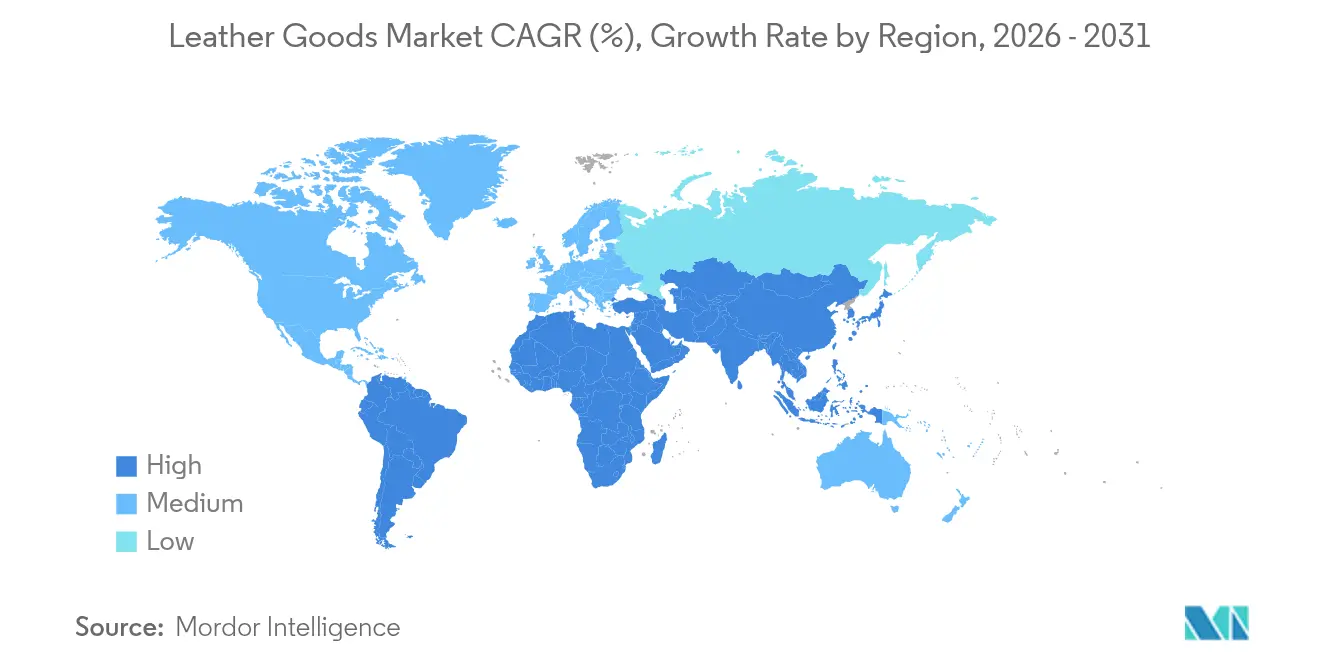

- 地域別では、アジア太平洋が2025年のグローバル収益の39.52%を占め、中東・アフリカは予測期間にわたってCAGR 8.12%の最も速い地域成長率を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル皮革製品市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアムおよび高級皮革製品に対する需要の増加 | +1.8% | アジア太平洋および北米に集中したグローバル | 中期(2~4年) |

| 文化的・社会的影響が市場成長を牽引 | +1.4% | アジア太平洋および新興市場を重視したグローバル | 長期(4年以上) |

| 持続可能性とエコフレンドリーな皮革に対する需要の増加 | +1.5% | 欧州および北米(規制の波及効果がアジア太平洋にも及ぶ) | 長期(4年以上) |

| ブランド認知度およびセレブリティ推薦の影響 | +0.9% | 北米および欧州を重視したグローバル | 短期(2年以内) |

| 旅行・観光の増加 | +0.7% | アジア太平洋および欧州における回復を重視したグローバル | 中期(2~4年) |

| 確立された高級ブランドの強固な存在感 | +0.6% | 新興市場への戦略的拡大を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアムおよび高級皮革製品に対する需要の増加

グローバル皮革製品市場は、プレミアムおよび高級皮革製品に対する需要の高まりに牽引され、実質的な成長を示しています。消費者は、機能性と洗練された美学を融合した高品質で耐久性のある製品に対して顕著な選好を示しています。高級皮革製品の製造業者は、卓越した職人技と独自のデザインを重視し、持続的な品質をコスト以上に優先する顧客層に対応しています。市場の拡大は、特に新興経済圏における可処分所得の増加と、確立された市場を超えた高級品消費の地理的多様化によって促進されています。2024年9月、ファッションブランドのMr P.は、ホールドール、トート、ブリーフケース、ポーチを含む秋冬コレクションの導入を通じて、高級皮革セグメントへの参入を果たしました。この戦略的市場参入は、企業が進化する消費者ニーズに対応するためにプレミアム皮革製品ラインを開発する際に採用する体系的なアプローチを示す好例です。

文化的・社会的影響が市場成長を牽引

文化的・社会的影響は、消費者の嗜好および皮革製品を遺産と職人技の象徴として位置づけることへの影響を通じて、グローバル皮革製品市場の拡大に多大な影響を及ぼしています。消費者は真正性、文化的な物語、および責任ある生産方法論に対して顕著な選好を示しており、ブランドは伝統的な慣行と職人的技法を製品に取り入れることが求められています。文化的影響を受けた倫理的に製造された皮革製品の統合は、市場拡大を促進しつつ、製品の明確な差別化を可能にします。このトレンドは、Pradaが2025年7月に実施したイニシアティブによって例示されており、同社は地域の職人との協力を通じて、インド製の限定版皮革製サンダルコレクションを発表しました。マハラシュトラ州の文化遺産を本質とし、地理的表示要件への準拠を維持するこのコレクションは、当該地域の職人技を国際市場に発信するプラットフォームとして機能しています。

持続可能性とエコフレンドリーな皮革に対する需要の増加

持続可能でエコフレンドリーな皮革製品に対する消費者需要の高まりが、グローバル皮革製品市場に重大な変化をもたらしています。消費者は、炭素フットプリントの削減、動物福祉、および再生可能素材に注目しながら、環境への責任と倫理的な製造慣行を示す製品を求めるようになっています。この市場のシフトにより、製造業者は植物由来やバイオファブリケーション素材を含む代替皮革素材の開発を促されると同時に、サプライチェーンの透明性向上にも取り組んでいます。例えば、2024年7月、インドのP A フットウェアは国立学際科学技術研究所(NIIST)と協力し、PETAが承認したサトウキビ由来の皮革を用いたエコベルトを発売しました。この開発は、持続可能性の需要に対する業界の適応を示すとともに、皮革生産におけるエコフレンドリーな代替手段の実践的な実装を証明するものです。

ブランド認知度およびセレブリティ推薦の影響

ブランド認知度とセレブリティ推薦は、ブランドの可視性を高め、消費者の認識に影響を与えることで、グローバル皮革製品市場の成長を牽引しています。強固なブランド認知は消費者の信頼とロイヤルティを構築し、通常は売上増加につながります。セレブリティ推薦は、製品と望ましいライフスタイルとの関連を生み出し、消費者との感情的なつながりを育みます。これらの推薦は、ブランドが新市場へ進出し、異なる人口動態セグメントにリーチするのに役立ちます。ブランドイメージと威信が購買決定に大きく影響する皮革製品市場では、セレブリティとのパートナーシップが特に効果的です。例えば、2023年2月、フランスの皮革製品ブランドのロングシャンは、歌手・女優のキム・セジョンをアジアのブランドアンバサダーに任命しました。キム・セジョンの人気は、ロングシャンがアジア市場全体で市場プレゼンスを強化し、若い消費者へのアピールを高めるのに貢献しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な政府規制 | -0.8% | 欧州および北米を重視したグローバル | 長期(4年以上) |

| 偽造品およびブランド希薄化 | -0.6% | アジア太平洋および新興市場に集中したグローバル | 中期(2~4年) |

| 動物福祉への懸念 | -0.5% | 欧州および北米(アジア太平洋への拡大を伴う) | 中期(2~4年) |

| サプライチェーンの混乱 | -0.4% | アジア太平洋の製造業への特別な影響を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な政府規制

政府規制は、コンプライアンスコストの増加と業務上の複雑性を通じて、グローバル皮革製品市場を著しく制約しています。環境保護、持続可能な調達、および倫理的生産に関する規制は、世界規模でますます厳格化しています。これらの規制により、企業はサプライチェーンの透明性を証明し、森林破壊を防止し、廃棄物を効果的に管理することが求められており、これが生産プロセスに影響を与え、コストを増加させ、原材料の入手可能性を制限しています。これらの規制は持続可能性を促進する一方で、皮革製品製造業者、特に急速な適応に向けたリソースが限られた中小企業に課題をもたらしています。2025年1月1日に欧州連合(EU)加盟国全体で施行された拡大生産者責任(EPR)規制はこのトレンドを例示するものです。EPRは、使用期限を迎えた繊維製品の分別収集を義務付け、繊維、アパレル、履物、および皮革製品業界に厳格な要件を課しています。この規制は、皮革使用者に対し、素材が森林破壊された土地の飼育農場から調達されていないことを証明することを求め、持続可能性と倫理的調達基準を強制しています。

偽造品およびブランド希薄化

偽造皮革製品の急増は、特に本物製品が高い価格を維持するプレミアムセグメントにおいて、ブランド価値と価格設定力を低下させています。デジタルマーケットプレイスの成長により偽造品の流通が容易になり、ブランドは偽造対策技術や法的執行への支出を増加させることを余儀なくされています。高度な偽造品製造方法、特に皮革製造が確立された地域では、従来の認証や消費者教育がより困難になっています。ブランド価値は、直接的な偽造と消費者を誤解させる類似デザインの無断使用によって損なわれています。この問題は、ブランド認知が発展途上にあり価格感応度が高い新興市場において特に重大です。偽造品への対処には、サプライチェーンの追跡、消費者教育、法的措置、および電子商取引プラットフォームと連携した偽造品削除を含む統合的なアプローチが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アクセサリーがイノベーションを牽引し、履物が数量面でのリーダーシップを維持

履物は2025年の皮革製品市場の38.78%を占め、日常生活における基本的な役割と定期的な買い替えニーズにより、最大のセグメントとなっています。本セグメントは、耐久性と機能性の高い履物に対する要件に牽引されたグローバルな人口統計全体にわたる安定した消費者需要を通じて、強固なパフォーマンスを維持しています。日常的な必需品としての使用と品質・快適性に対する消費者の選好の組み合わせが、履物を皮革製品業界における主要な収益源として確立しています。さらに、主要製造・輸出国における政府のイニシアティブが業界のインフラと競争力を強化しています。2025年8月、インドのウッタル・プラデーシュ州政府は、資本補助金、インフラ整備、人材育成プログラム、および輸出支援を通じてセクターを拡大するための皮革・履物政策を実施しました。

アクセサリーセグメントは皮革製品市場において成長をリードしており、2031年にかけてCAGR 7.12%を予測されています。パーソナライズされた独自の製品に対する消費者需要がこの拡大を牽引しています。ベルト、財布、アクセサリーなどの小型皮革製品は、消費者がブランドの好みを表現しスタイルを刷新するための手ごろな選択肢を提供しています。例えば、2025年2月、Authentic Brands GroupはUnified Accessoriesと提携し、ベルトおよび小型皮革製品の新しいIzodコレクションを発表しました。このコラボレーションでは、男性向けベルト、財布、皮革アクセサリーを展開し、質の高いブランド製品に対する市場需要に応えています。このパートナーシップは、ブランド化されたパーソナライズ皮革アクセサリーへの市場のシフトを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:男性の数量優位にもかかわらず女性セグメントが加速

男性は2025年の皮革製品市場の52.05%を占めており、これは確立された消費パターンと高い購買力に起因しています。男性消費者層は皮革製品における耐久性と機能性に対して明確な選好を示し、その結果、製品の買い替えサイクルが長くなっています。ブリーフケース、フォーマル履物、財布、ベルトを含むプロフェッショナルアクセサリーは、職場の服装規範の変化にもかかわらず、堅固な需要を維持しています。実用的な側面とプロフェッショナルな美学を融合したプレミアム皮革製品に対する男性消費者の傾向が平均取引価値を高め、それによって市場における優位的な地位が固まっています。

皮革製品市場における女性セグメントは、全体的な市場成長率を上回るCAGR 6.68%で2031年まで成長することが期待されています。この成長は、世界的に女性の経済的エンパワーメントの高まりと裁量支出の増加に起因しています。女性の経済的自立の向上と購買決定への影響力の拡大により、ハンドバッグ、履物、アクセサリーを含むさまざまなプレミアム皮革製品に対する需要が増加しています。国連開発計画(UNDP)によると、グローバルな女性エンパワーメント指数(WEI)スコアは2023年に0.607に達しました。女性のエンパワーメントにおけるこの継続的な改善は、購買力とライフスタイルの嗜好の向上と相関しており、女性皮革製品セグメントの成長を牽引しています。

カテゴリー別:プレミアムセグメントが規模差にもかかわらずマス市場を上回る成長

マス市場製品は2025年の皮革製品市場において支配的な62.88%のシェアを構成しています。この実質的な市場プレゼンスは、基本的な消費者ニーズを満たす経済的価格の皮革製品の広範な流通とアクセスしやすさに起因しています。本セグメントは、実用性と美的魅力を融合した財布、ベルト、カジュアル履物、バッグを含む必需品を包含しています。マス市場セグメント内の製造事業体は、コスト効率の高い生産方法論を採用しながら、製品水準を維持し現代的なデザイン要素を取り入れることで、一貫した消費者需要を維持しています。

プレミアム皮革製品市場は、高品質なブランド製品に対する消費者需要に牽引され、2031年にかけてCAGR 7.31%で成長することが期待されています。この成長は、可処分所得の増加、ブランド認知度の向上、ならびに皮革アクセサリー、履物、ハンドバッグにおける職人技への評価に起因しています。このセグメントの消費者は、優れた素材と精緻なデザインに対してより高い価格を支払う意欲を示しています。この成長は、新興市場における富裕層人口の拡大とオンライン高級品小売チャネルの台頭によってさらに支えられています。プレミアムセグメントの成長率が皮革製品市場全体を上回っていることは、業界の価値創出における重要性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:実店舗小売の優位にもかかわらずデジタル変革が加速

オフライン小売店は2025年に70.55%の市場シェアで皮革製品市場を支配しています。この重要なシェアは、消費者が購入前に品質、テクスチャー、職人技を評価できるよう皮革製品を直接確認するという選好を反映しています。従来の小売環境により、顧客は柔軟性、縫製、仕上げなどの重要な特性を直接評価することができます。知識豊富な販売スタッフの存在、個別化されたサービス、即時の製品入手可能性が購買決定における消費者の信頼をさらに強化しています。

オンライン小売は、より小さな市場シェアにもかかわらず、流通チャネルの中で最高の成長率を示しており、2031年にかけてCAGR 8.87%を予測されています。この成長は、インターネット普及率の向上、デジタルショッピングに対する消費者信頼の高まり、および便利な宅配サービスに起因しています。電子商取引プラットフォームは、より幅広い製品選択肢、競争力のある価格、および改善されたアクセシビリティを提供しています。バーチャル試着機能、拡張現実、および詳細な製品ビジュアライゼーションの統合が、消費者がオンラインで情報に基づいた購買決定を行うのを支援しています。これらの技術的進歩は、ショッピングパターンを変革し、従来の小売業者が包括的なオムニチャネル戦略を開発するよう促しています。

地域分析

アジア太平洋は2025年のグローバル皮革製品市場の39.52%のシェアを占めており、製造能力と拡大する消費者市場に牽引されています。中国は地域最大の市場を代表しており、高級品消費が第一線都市を超えて新興都市部へと拡大しています。地域の成長は、中間所得層の増加、都市化、および皮革製品を社会的地位と結びつける文化的嗜好に起因しています。国内消費と輸出生産のこの組み合わせが、グローバル皮革製品市場トレンドにおけるアジア太平洋の影響力を強化しています。

中東・アフリカ(MEA)地域は、2031年にかけてCAGR 8.12%の最高成長率を示しており、富の多様化、観光の拡大、ならびに高級ブランドへの露出が増加している若く裕福な人口層によってもたらされています。北米は関税上の課題にもかかわらず市場の安定性を維持しており、消費者は価格が高くてもプレミアム皮革製品の購入を継続しています。同地域のカジュアルな高級品およびライフスタイル製品に対する選好が、伝統的な職人技と現代的なデザインを融合したブランドに機会を創出しています。

欧州市場は、確立されたヘリテージブランドと厳格な品質・持続可能性規制に支えられ、安定した成長を維持しています。英国、ドイツ、イタリアが地域の主要市場として残っています。英国の履物支出は、国家統計局によると2022年の110億ポンドから2023年には122億ポンドに増加しており、高品質な皮革製品に対する持続的な消費者支出を示しています。これらの地域パターンは、グローバル皮革製品市場の発展に影響を与える多様な要因を浮き彫りにしています。

規制環境

革製品の規制は、主要輸入地域における持続可能性に関連した製品・化学物質のコンプライアンス義務によって、ますます形作られている。欧州連合では、繊維、アパレル、フットウェア、革製品の生態系は、2025年1月1日発効の拡大生産者責任要件への対応を求められており、使用済み繊維製品の分別収集や、EU域内で販売される最終製品に使用される材料に関する責任ある調達とトレーサビリティ期待についての証拠要件の厳格化が含まれる。

2026年、原皮・皮革関連の森林破壊義務についてEU政策の明確化が進んだ。欧州委員会は2026年7月に委任法を採択し、規則(EU)2023/1115(EU森林破壊規則)の適用範囲から牛の原皮、皮、革を除外した。一方、大企業および中規模事業者に対するEUDRの主要義務は2026年12月の実施期限が設定されている。化学物質コンプライアンスは欧州で販売される革製品にとって依然として継続的な運用要件であり、REACHの下での更新、特にECHAによる2026年2月の高懸念物質(SVHC)リスト更新によって強化されている。

バリューチェーン分析

革製品のバリューチェーンは、原皮を供給する畜産農場や屠畜場から始まり、原皮を完成革に加工するタンナリー、フットウェア、ハンドバッグ、ラゲージ、アクセサリー、アパレルを製造するメーカーを経て、ブランド所有者およびマルチチャネル流通(実店舗とeコマース)へと続く。世界的な生産はアジア(特に中国、インド、ベトナム)の製造拠点を中心に成り立っており、欧州のタンニングおよびラグジュアリー生産クラスターも並存し、ブランドは各地域で職人技、大規模生産、調達の柔軟性のバランスを取っている。

主要な圧力点は、特に高級セグメントにおける原皮の入手可能性と品質、タンナリー段階における環境コンプライアンスと排水管理、そして調達や工場配分を左右する貿易・物流上の摩擦に集中している。サプライチェーン対応は政策やエコシステム構築の面でいくつか見られる。2025年9月、ベトナム工商省はベトナム皮革・フットウェア・ハンドバッグ協会(Lefaso)と協力し、ビンズオン省に原材料取引・イノベーションセンターを開発し、輸出生産における輸入依存を減らし、材料のボトルネックに対処することを目指した。規制面では、森林破壊関連要件に対するEUの調整が2026年に実を結び、革をEUDRの適用範囲から除外する措置が取られ、革原料に対する当面のトレーサビリティ負担が軽減された一方、化学物質やより広範な持続可能性コンプライアンスの必要性はチェーン全体で維持されている。

競争環境

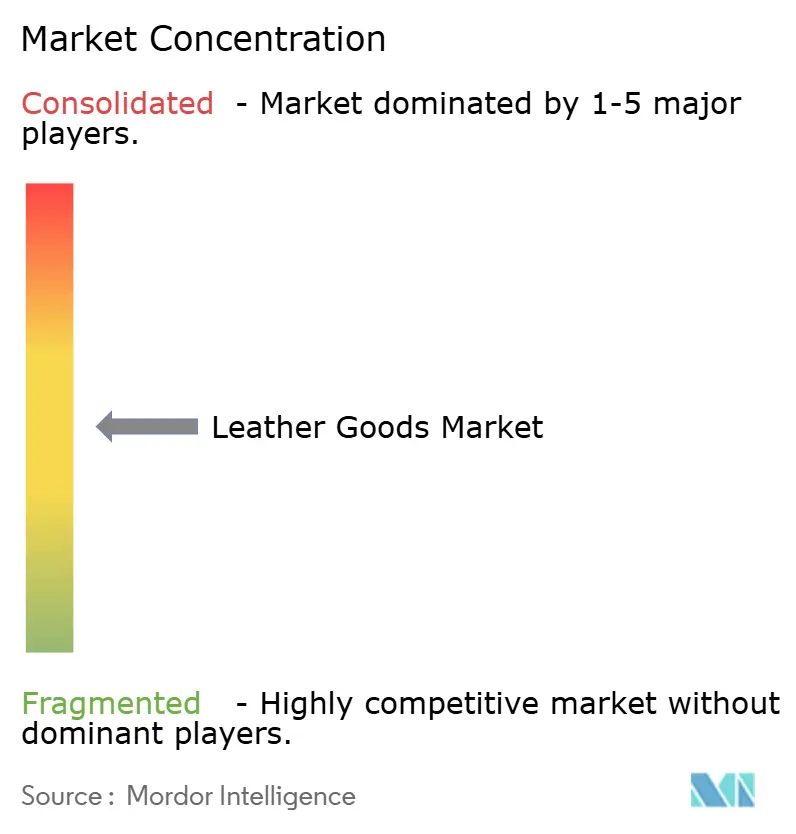

グローバル皮革製品市場は中程度の集中度を示しており、主要な高級品企業が多様なブランドポートフォリオと垂直統合を通じて強固な市場地位を保有しています。LVMH、Kering S.A.、Hermes International S.A.は、製造リソース、流通ネットワーク、マーケティング能力を共有しながら、異なる市場セグメントにサービスを提供するためのマルチブランドプラットフォームを活用しています。この構造は、規模の経済、リスク管理、およびサプライヤーや小売業者との強固な関係を通じた競争上の優位性を生み出しています。市場には、ニッチなポジショニング、伝統的な職人技、または特定の製品カテゴリーへの注力を通じて競争する多数の専門製造業者と地域企業が含まれています。

競争環境は、従来の生産方法論に対する代替手段を提示する持続可能性重視の企業の台頭によって変革を経験しており、合成皮革製造業者は環境パフォーマンス指標と競争力のある価格体系に基づいて競争しています。先進技術の統合は、組織がデジタルインフラ、サプライチェーン透明性システム、および消費者との直接エンゲージメントを強化し中間依存を低減するための消費者直接対応プラットフォームに投資することで、競争力学を再形成しています。

市場参加者は、競争上の優位性を維持するために、製品革新、品質差別化、ブランドポジショニングへの注力を高めています。企業は、進化する消費者の嗜好と市場の需要に対応するために、地理的プレゼンスの拡大、流通ネットワークの強化、革新的な製品提供の開発を図る戦略的イニシアティブを実施しています。

皮革製品業界リーダー

LVMH Moet Hennessy Louis Vuitton SE

Kering S.A.

Hermes International S.A.

Capri Holdings Limited

Samsonite International S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

持続可能性に関連した差別化と検証可能な調達は、消費者や規制当局が責任ある生産の証拠を求めている中、プレミアムおよびマスブランドの両方にとって依然として大きな注目分野である。欧州はこの変化の活発な実証の場となっている。COTANCEとindustriAll Europeは2026年4月に社会対話プロジェクトを開始し、欧州皮革産業の2026年社会・環境報告書(SER2026)を発行し、地域サプライベース全体でより標準化された報告と比較可能性を支援することを目指している。同時に、欧州委員会が2026年7月に採択した、革をEUDRの適用範囲から除外する委任法は、革原料に対する当面のコンプライアンス上の摩擦を一つ軽減し、ブランドやサプライヤーが原皮の位置情報に基づく森林破壊管理よりも、より広範なトレーサビリティ、製品の透明性、循環型経済イニシアチブへの投資を再配分できるようにしている。

製造の近代化と輸出エコシステムの強化も、大量生産地域におけるより明確な実施経路を示している。インドでは、ウッタル・プラデーシュ州の皮革・フットウェア政策(2025年8月)やマハラシュトラ州の皮革・フットウェア政策2025のような州レベルのプログラムが、技術のアップグレード(CAD/CAM、自動化、共同施設センターを含む)を重視しており、フットウェアやアクセサリー全体でより速い設計から販売までのサイクルと品質の一貫性向上に向けた業界の動きと合致している。これらのプログラムに加え、レザーワーキンググループなどの団体による基準やプラットフォームの取り組み、および生産国における新興の国家トレーサビリティ計画は、監査された環境パフォーマンスとサプライチェーンの透明性の拡張可能な導入を支えており、ブランドはこれを製品の主張やチャネルアクセス、特に製品情報や検証ツールがコンバージョンに影響するオンライン小売において活用できる。

最近の業界動向

- 2026年7月:ケリングは、グッチとロレアルが50年間の独占ビューティーライセンス契約を締結したと発表し、新契約は2027年半ばに発効する予定である。この移行は予定より1年前倒しで進み、カテゴリーの専門化を支え、グッチが中核の革製品事業と並行して補完的なラグジュアリーラインを拡大することを可能にする。

- 2025年8月:Aloはイタリアの高級革バッグ市場に進出し、高級素材と機能性を重視した新たなバッグ製品を展開した。この動きは高級アクセサリー分野における競争の激化を加える一方、ブランドが革バッグを利用して高マージンのライフスタイルカテゴリーに拡大していることを示している。

- 2024年10月:モンブランは新しい革製品コレクションを発売し、ハッピー・ホリデイズカプセルコレクションとマイスターシュテュックコレクションの更新版を含んだ。象徴的なラインにおける季節限定カプセルコレクションと更新サイクルは、ブランドが買い替え需要を刺激し、ギフト重視の小売期間における存在感を維持するのに役立つ。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査方法において、革製品市場は主に革から作られ、ファッションおよび機能的用途のために小売・卸売チャネルを通じて販売される完成品を対象とする。この数値は、主要地域および購買形態全体でこれらの製品から生じる収益を反映している。

範囲の除外:上流の原皮・皮の加工および化学的タンニングサービスは、最終消費者に完成革製品として販売されない場合は除外される。

セグメンテーション概要

- 製品タイプ別

- 履物

- ハンドバッグ

- 荷物

- 衣類

- アクセサリー

- その他の製品タイプ

- エンドユーザー別

- 男性

- 女性

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- オフライン小売店

- オンライン小売店

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を設定し、広く可視化された需要シグナルに結び付けるために使用された。UN Comtrade、国際貿易センター(ITC)のトレードマップ、消費者支出および小売販売動向に関する各国統計局などのソースから貿易・生産に関する背景情報を収集した。カテゴリーの妥当性確認のため、世界銀行のマクロ指標、商品コードに関する世界税関機構のガイダンス、フットウェアおよび皮革業界団体が発表した最新情報も参照した。

これを規模算定への入力に変換するため、企業の年次報告書や投資家向け説明資料からミックスに関するコメント、チャネルシフト、価格設定に関する表現を活用した。これは、公開されているカテゴリーデータが断片的な場合に、仮定を現実的に保つのに役立った。特許データベースも簡易的に確認し、時間の経過とともに代替や製品ミックスに影響を与える可能性のある素材イノベーション活動を把握した。また、企業財務およびニュースの有料サブスクリプションを利用し、収益の定義を迅速に標準化し、年次比較を歪める可能性のある主要な企業動向を特定した。これらのデスクソースは網羅的ではなく、モデルで使用したデータポイントを収集、検証、明確化するために他の多くの公開文書も確認した。

一次インタビューおよび調査

一次調査は、実際に何が売れているか、また地域ごとに価格がどのように変動するかを検証することに重点を置いた。特に公開データが乏しいか遅延している場合において重要である。主要な消費地域および調達地域全体で、ブランド側のリーダー、流通業者、小売業者、業界専門家など幅広い層にインタビューを行い、ミックス、チャネル別シェア、プレミアム化に関する仮定を、最近の販売パターンに基づいて確認・調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | CXO:13% | APAC:42% |

| ミドルティア:52% | 機能/部門リーダー:41% | EMEA:36% |

| 中小プレイヤー:14% | マネージャー:46% | アメリカ大陸:22% |

市場規模算定と予測

規模算定は、消費財支出、カテゴリー配分、観察された貿易・小売動向を用いて、完成革製品の対象需要プールを再構築するトップダウン方式から始まる。その総計は、主要カテゴリーにおけるサンプル平均販売価格帯に観察された販売量を乗じるなどの選択的なボトムアップチェックや、小売業者・流通業者からのチャネルチェックによってストレステストされる。ボトムアップの信号が最初のパスと一致しない場合、モデルは再調整され、最終数値が複数の観察可能な指標と一致するようにされた。

追跡された主要な入力には、関連製品コード別の革製品の輸出入フロー、マス製品とプレミアム製品間の価格設定の違い、オンライン対オフラインチャネルシェアの動向、地域レベルの裁量的支出動向、フットウェア、ラゲージ、ハンドバッグ、小物アクセサリー間のミックスシフトが含まれる。また、原材料価格に関する解説を実用的な先行指標として監視した。これは、遅れを伴って小売価格の変化に現れることが多いためである。予測にあたっては、プレミアム化、eコマース普及、地域別消費回復について異なる結果を反映するためシナリオ分析を用い、専門家の見解と照合した上で中間ケースの経路を選択した。直接的なデータポイントが欠落している場合は、類似市場からの代替比率を使用し、フォローアップ電話で示唆された結果を検証することで、ギャップが総計を密かに膨らませることを防いだ。

データ検証と更新サイクル

検証は、貿易動向、主要小売業者からのカテゴリー成長シグナル、マクロ支出動向を含む独立したシグナルと出力を比較し、単一の仮定が過大な影響を及ぼしていないかを確認することで行われる。異常値は国および地域レベルで検討され、実際の出来事によって変動が説明できない場合は、要因が見直され、承認前に再計算される。定義、換算、計算ロジックを確認するために第二の分析者によるレビューが行われ、その後、最新の出来事が反映されるよう納品直前に最終確認が完了する。

報告書は毎年更新され、需要の急激な変化、材料に影響を与える主要な規制変更、異常に大きな価格変動などの重大な出来事が発生した場合には、中間更新が実施される。主要指標がトレンドを外れた場合、それが一時的な雑音か、予測に反映すべき実質的な変化かを確認するため、少数の回答者に再度連絡を取る。

Mordor Intelligenceの革製品市場規模と他の発表済み推定値の比較

革製品の発表済み市場規模は、製品バスケットや基準年のタイミングが調査間で一致していないこと、また価格の推移がプレミアムとマスの範囲で異なる扱いをされていることから、しばしば異なる。ギャップは、一部の発行元が出荷主導のシグナルを使用する一方、他の発行元が消費者支出配分や小売販売実績により多く依拠している場合にも生じる。

より広範な革製品の傘の中のフットウェアは、ギャップの一般的な要因である。Mordor Intelligenceの規模算定では、フットウェアが革製品カテゴリーとしてカウントされる場合にのみ範囲内に含まれ、革以外のペアを含む完全なフットウェア市場のロールアップとしては扱われない。追加的な差異は、オンライン再販や中古品取引が市場収益として含まれるかどうか、プレミアム価格帯の上昇速度がどのように想定されているか、そして為替換算が単年平均を使用するか複数年の平準化アプローチを使用するかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | 476.17億米ドル(2026年) | |

| 業界発行元A | 282.08億米ドル(2025年) | より早い基準年とより狭い収益範囲を使用しており、主要地域におけるプレミアム価格設定効果や後期サイクルの回復を過小評価する可能性がある。 |

| 業界発行元B | 288.64億米ドル(2025年) | 異なる製品マッピングと予測期間に依拠しており、カテゴリーミックスと為替換算タイミングの扱いが短期的な市場価値を圧縮する可能性がある。 |

この差異を見ると、主な要点は、年の選定と、革製品として何を数えるか、隣接カテゴリーとして何を数えるかによって、合計が大幅に変動しうるということである。入力を貿易動向、チャネルシフト、現実的な価格帯に結び付けることで、当社の推定値は条件が変化した際に再確認可能な明確な変数に対して追跡可能な状態を維持している。

レポートで回答された主要な質問

2026年の皮革製品市場の規模はどのくらいですか?

皮革製品市場規模は2026年に4,761億7,000万米ドルとなり、2031年までに6,446億3,000万米ドルに達する見込みです。

最も急速に成長している製品カテゴリーはどれですか?

ハンドバッグや小型皮革製品などのアクセサリーは、2031年にかけてCAGR 7.12%を達成し、他のすべてのカテゴリーを上回ると予想されています。

皮革ブランドにとってアジア太平洋が重要な理由は何ですか?

同地域は2025年のグローバル収益の39.52%を占め、中国の強い需要と東南アジア全体での中間所得層支出の拡大に牽引されています。

最も高いCAGRが見込まれる流通チャネルはどれですか?

高度なビジュアライゼーションツールとシームレスな返品サービスが消費者の皮革製品のデジタル購買を促進するため、オンライン小売はCAGR 8.87%で成長すると予測されています。

最終更新日: