ノルウェー再生可能エネルギー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

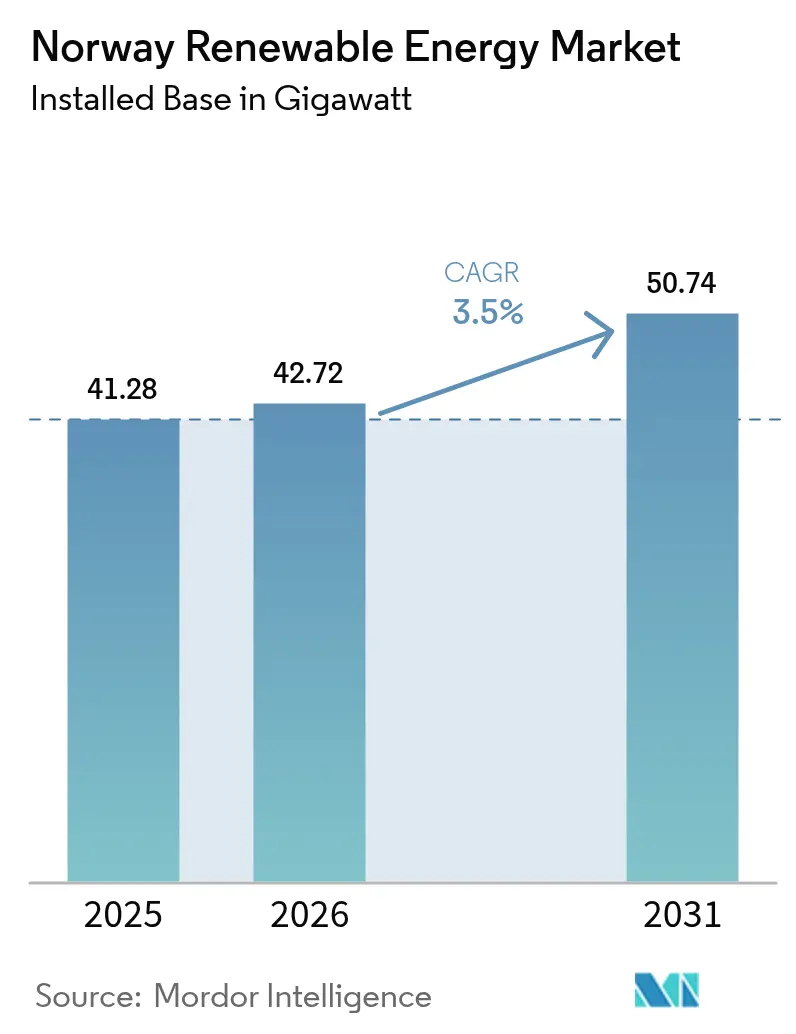

| 基準年の市場規模 (2025) | 41.28 ギガワット |

| 市場取引高 (2026) | 42.72 ギガワット |

| 市場取引高 (2031) | 50.74 ギガワット |

| 成長率 (2026 - 2031) | 3.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルウェー再生可能エネルギー市場分析

ノルウェー再生可能エネルギー市場規模は、2025年の41.28ギガワットから2026年に42.72ギガワットへと成長し、2026年から2031年にかけてCAGR 3.50%で2031年には50.74ギガワットに達すると予測されています。

高落差型水力発電は依然として国のベースロードを供給していますが、季節的な供給過剰が長期貯蔵、市場取引による輸出、または長期電力購入契約(PPA)に有利なマイナスの北欧スポット価格をもたらしています。浮体式プラットフォームの革新が深海エリアを開放しており、一方で両面受光型太陽光パネルは積雪反射条件において予想外の高い発電量を示しています。特にデータセンターおよびアルミ精錬所を中心とする企業の脱炭素化義務は、新規設備投資を支える割増価格の24時間365日カーボンフリーPPAへの需要を生み出しています。

主要レポートポイント

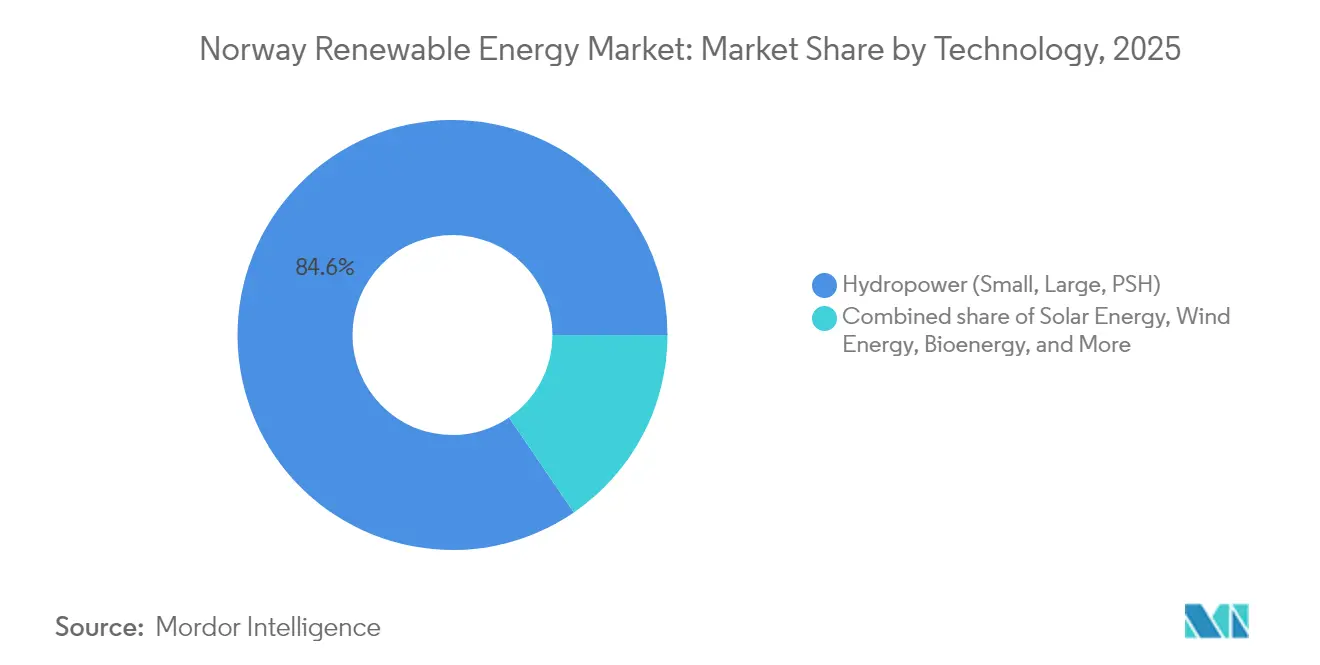

- 技術別では、水力発電が2025年のノルウェー再生可能エネルギー市場シェアの84.55%を占め、太陽エネルギーは2031年までにCAGR 35.1%で拡大すると予測されています。

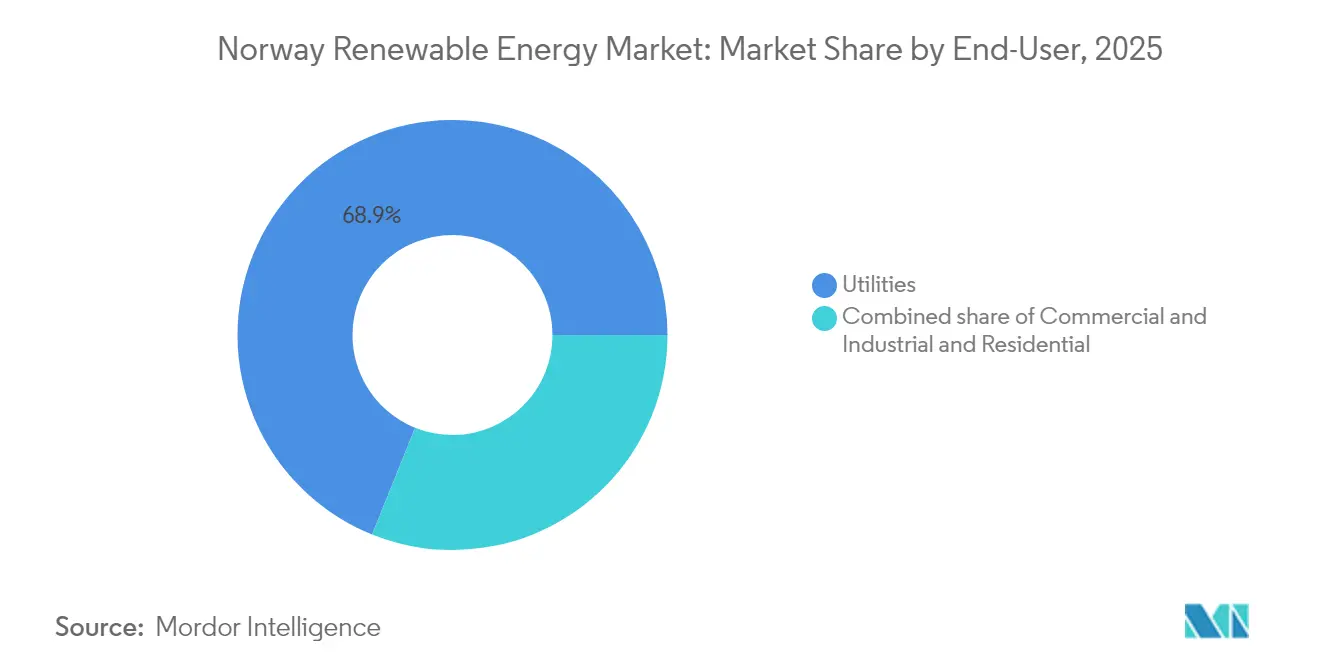

- エンドユーザー別では、電力会社が2025年のノルウェー再生可能エネルギー市場規模の68.90%を占め、商業・産業セグメントは2026年から2031年にかけてCAGR 6.68%で成長しています。

- Statkraft と Equinor は合わせて2025年の設備容量の約44.60%を管理しており、ノルウェー再生可能エネルギー市場シェアにおいて最大の単一シェアを保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ノルウェー再生可能エネルギー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響割合(概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 水力発電主体の電力網がCO₂排出量を抑制 | +0.30% | 全国 | 長期(4年以上) |

| 50ヘルツインターコネクターが輸出収益を押し上げ | +0.70% | ノルウェー南部~ドイツ | 中期(2~4年) |

| データセンターの再生可能エネルギー調達義務化(2025年) | +0.90% | ノルウェー北部 | 短期(2年以内) |

| 洋上風力入札制度 | +1.20% | 北海沿岸地域 | 長期(4年以上) |

| アルミ精錬所による15年間PPAの締結 | +0.50% | 西部産業クラスター | 中期(2~4年) |

| 氷河融解による貯水池への流入 | +0.40% | 山岳集水域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

水力発電主体の電力網がCO₂排出量を抑制

ノルウェーの電力システムは2024年に1kWhあたりわずか6g CO₂を排出するにとどまり、超低ベースラインを確立しました。これにより投資の焦点は石炭代替から削減困難なセクターへとシフトしています。電力会社はデータセンターテナントにカーボンフリー供給を保証する時間単位の証書によってこの優位性を収益化しています。EU規則2016/631に基づく厳格な系統規程の遵守は、変動性の高い発電が増加しても系統の安定性を高水準に保っています。Equinorによる水力サブステーション隣接地への太陽光アレイの設置は、系統連系待機時間を短縮し、既存の変圧器を活用しています。より広い意味では、増分的な脱炭素化は国内の新規再生可能エネルギー設備よりも、輸送および産業の電化に依存するようになっています。

50ヘルツインターコネクターが輸出収益を押し上げ

1.4GWのノルドリンクおよびノースシーリンク双方のケーブルは、2024年にドイツおよびイギリスへ8.2TWhを輸出し、ノルウェーの発電事業者に価格裁定により8億2,000万ユーロをもたらしました。[1]「NordLink レコード輸出量」Statnett, statnett.no洋上風力開発者は、ソルリゲ・ノルドシェー IIの発電出力がローカル価格がほぼゼロに近い状況でも、ドイツのピーク時間帯にMWhあたり100ユーロ以上でクリアできることから、同様の収益向上を期待しています。Statnett は、より多くの南北方向の電力流通を解放し、インターコネクター利用率を引き上げる内部系統強化に300億ノルウェークローネを投資する予定です。EU規則が要求する国境を越えた設備容量の70%はノルウェーには法的拘束力がありませんが、ノルウェー再生可能エネルギー市場を欧州大陸需要に接続するリンクを深化させる圧力が高まっています。

データセンターの再生可能エネルギー調達義務化(2025年)

2025年の政令により、すべての新規データセンターはリアルタイムマッチングによる100%再生可能エネルギーの調達が義務付けられました。この基準は既存のEU効率化提案よりも厳格です。[2]ノルウェー気候環境省、「データセンター再生可能義務」、regjeringen.noAker Horizons は、北極圏に近い冷却環境と近隣の水力余剰電力を活用し、ナルビクおよびモー・イ・ラーナに500MWのデータセンター設備を計画しています。Statkraft の24時間365日カーボンフリーPPAは標準契約より20~30%高いプレミアムを得ており、新規建設のための収益性が確保されています。データ保護当局は毎月の調達開示を義務付け、透明性を強化しています。これらの規制はノルウェーを隣国のスウェーデンやフィンランドと差別化し、ハイパースケーラーの需要を北方に引き付けることでノルウェー再生可能エネルギー市場を拡大しています。

洋上風力入札制度

ウツィラ・ノルドにおける1.5GWおよびソルリゲ・ノルドシェー IIにおける3GWを対象とした政府入札は2025年に最終化され、初の建設着工は2027年を予定しています。ウツィラ・ノルドの水深200~300mは浮体式基礎を必要とし、Equinorはハイウィンドの経験を活かして7件の実用特許を保有しています。プリンシプル・パワーのウィンドフロートプラットフォームは、水深500mにおける15MWタービンの商業化に向けて欧州投資銀行から6,000万ユーロの融資を獲得しました。より浅いソルリゲ・ノルドシェー II海域では、エルステッドとバッテンフォールが固定式基礎の入札に向けて海底調査結果を提出しています。入札規則には差額決済契約(CFD)が含まれていないため、開発者は市場取引による買取または企業PPAを確保する必要があり、リスクは集中しますが、インターコネクターへのアクセスを持つプロジェクトには報酬が与えられます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響割合(概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| NO2~NO5価格エリア間の系統ボトルネック | -0.60% | 南部~北部回廊 | 中期(2~4年) |

| トナカイ放牧に関する土地利用紛争 | -0.40% | サーミ地域 | 長期(4年以上) |

| 陸上風力タービンの許可取得の遅延 | -0.50% | 全国 | 中期(2~4年) |

| マイナスの北欧スポット価格 | -0.70% | 北欧同期エリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NO2~NO5価格エリア間の系統ボトルネック

南部(NO2)と北部(NO5)の価格エリア間の混雑は、2024年にMWhあたり80ユーロの価格差と北部発電の機会損失を生み出しました。Statnett は420kV系統強化に300億ノルウェークローネを投じる予定ですが、最初の通電は2028年になる見込みです。出力抑制により北部の風力設備利用率は8~12%低下し、収益性が損なわれています。そのため開発者は空間的なトレードオフに直面しています。すなわち、需要地近くの高コスト用地か、出力抑制リスクのある低コストの遠隔地かという選択です。系統強化が完了するまで、ノルウェー再生可能エネルギー市場全体のプロジェクト経済性は南北電力潮流の緩和にかかっています。

トナカイ放牧に関する土地利用紛争

最高裁判所のフォーセン判決は151基のタービンがサーミ民族の放牧権を侵害していると認定し、1.2GWの陸上風力発電を停滞させる先例となりました。[3]ノルウェー気候環境省、「データセンター再生可能義務」、regjeringen.no現在はサーミ議会の同意が必要となり、承認プロセスが1,000日を超えるケースが生じています。Statkraft はフィンマルクの3プロジェクトを中止し、埋没費用として1億8,000万ノルウェークローネを償却しました。新たなガイドラインは民族誌的影響評価と収益配分を求めていますが、許可取得の遅延は続いています。そのため資本は先住民の土地権主張を回避できる海底リースが利用可能な洋上へシフトしており、ノルウェー再生可能エネルギー市場は浮体式風力へと方向転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:浮体式プラットフォームが深海風力を開放

水力発電は2025年のノルウェー再生可能エネルギー市場規模の84.55%のシェアを占め、33GWのダムおよび揚水式発電設備によって支えられています。しかし、新規ダム認可は環境面での反発に直面しているため、イルヴァットンのような揚水式アップグレードが水力設備投資の中心となっています。太陽エネルギーは2031年までにCAGR 35.1%を記録すると予測されており、スタバンゲルの両面受光型パネルは年間設備利用率18%を示し、北緯60度における太陽光発電の有効性を実証しています。風力エネルギーは設備容量の約10%を占めていますが、ウツィラ・ノルドおよびソルリゲ・ノルドシェー IIの4.5GWの設備が2028年以降に稼働すれば(そのほとんどが浮体式基礎)加速するでしょう。海洋エネルギーとバイオエネルギーを合わせると現在2%未満ですが、ENERGIXプログラムの助成金が2030年以降に商業規模に到達する可能性のある研究開発パイプラインを維持しています。技術ミックスは二極化しており、成熟した水力発電が柔軟性を確保する一方、急成長する太陽光および浮体式風力がノルウェー再生可能エネルギー市場における増分的な発電量を牽引します。

水力発電のノルウェー再生可能エネルギー市場シェアは、新たな洋上風力が設備GWに占める割合を置き換えるにつれ徐々に低下しますが、揚水発電は水力をバランシング機能の中核に維持します。太陽光の急速なコスト低下(1W当たり0.15米ドル未満)は商業用屋根での自家発電を促進しますが、系統への売電レートは依然として卸売価格に基づいています。浮体式プラットフォームはノルウェーの大陸棚を支配する水深200~400mを解放しており、Equinor やプリンシプル・パワーのような特許保有者に先行者優位をもたらしています。より沿岸部の固定式着底型プロジェクトは均等化コストで依然として優位ですが、海底スペースの制約があります。バイオエネルギーはBIRのヴォス施設のような廃棄物発電プラントに集中しており、有機廃棄物を地域熱供給用のバイオメタンに転換しています。全体として、ポートフォリオの多様化が成熟市場の成長率のもとでも回復力を高め、資本を引き付けています。

注記: すべての個別セグメントのシェアはレポート購入時に取得可能

エンドユーザー別:ハイパースケーラーとアルミ精錬所がPPAを争奪

電力会社は2025年のノルウェー再生可能エネルギー市場規模の68.90%を管理しており、これは国家所有とバランシング責任を反映しています。商業・産業顧客はアルミ精錬所とデータセンターが10~15年間のカーボンフリーPPAを締結するにつれCAGR 6.68%で拡大しています。ハイパースケーラーの負荷が2025年以降に加速すれば、電力会社が占めるノルウェー再生可能エネルギー市場シェアは徐々に縮小するでしょう。Norsk Hydro ASA の年間2.5TWhのPPAとAker Horizons が計画する500MWのデータセンター負荷は、企業が固定価格を確保するために発電を先取りする方法を示しています。卸売ベースのネットメータリングが屋根置き太陽光の魅力を制限するため、住宅需要は年間わずか2%の成長にとどまっています。

企業PPAは現在、浮体式風力アレイの資金調達スタックを支え、市場取引収益へのエクスポージャーを低減し、スポンサーがより高い負債比率で資金調達することを可能にしています。競争当局は、これらの契約がスポット価格の変動を抑制し、新規建設を促進するとして競争促進的と見なしています。電力会社は依然としてバランシングサービスと補助サービス収益を支配していますが、長期蓄電プロジェクトは産業買い手が時間をかけて柔軟性を内部化することを可能にするかもしれません。データセンター義務が新規施設を超えて既存サイトをカバーするまで拡大すれば、商業・産業シェアは2035年までに電力会社を超える可能性があります。ノルウェー再生可能エネルギー市場は、大型需要家がプロジェクトパイプラインを形成する企業PPA均衡へと移行しつつあります。

注記: すべての個別セグメントのシェアはレポート購入時に取得可能

地理的分析

水力発電はヴェストランドおよびロガランの急峻な渓谷沿いに集積しており、両地域で設備容量の45%を占めています。一方、北海の風況は近隣の浮体式風力ゾーンに有利です。北部地域(NO4およびNO5)は水力発電の30%と最良の陸上風力資源の多くを有していますが、送電ボトルネックがエネルギーを孤立させ、南部との間にMWhあたり80ユーロの価格差を生み出しています。Statnettの300億ノルウェークローネの系統強化は、南北方向の送電容量を1.2GW増強することを目指し、余剰の水力および風力が欧州大陸インターコネクターに到達できるようにします。主にNO2である南部ノルウェーは、より良い日射量と需要地への近接性から太陽光発電の開発を引き付けており、Equinorのスタバンゲルにおける12MWの屋根置き太陽光は高緯度でのPV実行可能性を実証しました。

ウツィラ・ノルドとソルリゲ・ノルドシェー IIは西海岸沖に位置しており、ノルドリンクおよび今後のHVDCリンクを通じてドイツの需要との輸出整合性を確保しています。逆に、サーミ民族の土地利用紛争はフィンマルクとトロムスで1.2GWの陸上風力を凍結させており、先住民との重複を回避できる海底リースが利用可能な洋上サイトへ資本を誘導しています。Aker Horizons のナルビクとモー・イ・ラーナのデータセンターキャンパスは、滞留再生可能エネルギーと負荷を同一地点に設置することで出力抑制リスクを回避し、将来の産業立地のモデルを構築しています。地理的条件は二重市場を生み出しており、南部ゾーンは欧州に供給して洋上風力を引き付け、北部ゾーンは余剰電力を収益化するためにオンサイト負荷を誘致しています。

ノルウェー再生可能エネルギー市場は、2028年にNO2~NO5基幹系統が通電するまで空間的に分断された状態が続くでしょう。その後、北部の水力貯水池は欧州大陸のピーク需要に柔軟に対応し、南部の浮体式風力はプレミアム量を輸出するはずです。太陽光は絶対的な規模では比較的小さいものの、土地利用摩擦を低減する屋根が都市の需要センター近くに集積するでしょう。地域固有の政策、先住民の権利、ケーブル容量がそれぞれ成長の地理的モザイクを形成しています。

規制環境

ノルウェーでは、エネルギー省が再生可能電力を規制しており、市場アクセス、許認可、系統接続はエネルギー法(1990年第50号法)に基づいて枠組みが定められている。また、オフショア開発はオフショアエネルギー法(2010年第21号法)および関連するオフショアエネルギー規制のもとで管理されている。系統運用および接続要件は、EU規則2016/631に整合したグリッドコードによって形成されており、これは可変電源と連系線の拡大に伴う安定性の維持に役立っている。

最近の政策動向は、大規模エネルギー使用者に対するコンプライアンスを強化し、優先順位付けのための的を絞った手段を追加している。2024年10月に施行されたエネルギーマッピング規則は、年間2.5GWh以上を使用する企業に対し、エネルギーマッピングの実施と効率化措置の実行計画の提出を義務付け、データセンターや重工業に対する義務を強化するものである。2026年6月には、国会がエネルギー法の改正(Lovvedtak 82 (2025-2026))を採択し、国王が国家安全保障上の利益に基づき特定の顧客の系統接続を優先できるようにした。これは電化需要の高まりに伴う接続待ち行列管理にもう一つの要素を加えるものである。

競争環境

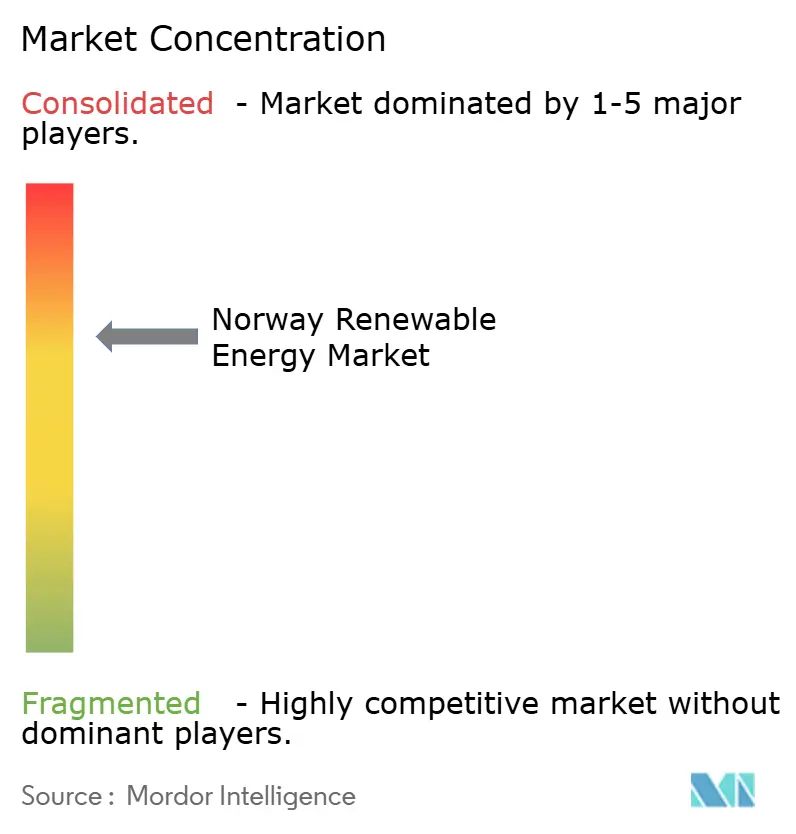

ノルウェー再生可能エネルギー市場は中程度の集中度を示しており、Statkraft と Equinor が合わせて設備容量の約45%を保有し、洋上風力の海底エリアを支配しています。Vestas は陸上タービンの主要OEMであり、40%のフリートシェアを持ち、次いでSiemens GamesaおよびNordexが続きます。Aker Horizons は浮体式基礎、グリーン水素、データセンター開発にまたがり、発電から最終用途までを統合したポジションを確立しています。太陽光EPCのScatecや潮流タービンのフルミルのような中小専門企業は、水力・風力主流を超えた高成長ニッチを標的にしています。

戦略的なテーマは、市場取引エクスポージャーから契約収益への리スク移転を示しています。Statkraft の24時間365日カーボンフリー構造は、発電と負荷を毎時間マッチングさせることで、開発者が70%以上の負債比率でプロジェクトをレバレッジすることを可能にします。Equinorの2024年の統合50MWhバッテリー貯蔵を備えたテンション・レッグ型浮体式洋上風力プラットフォームの特許は、発電と柔軟性を組み合わせたハイブリッドシステムへの移行を示しています。ノルウェー石油庁は技術的な実績に基づいて海底ライセンスを付与しており、これは既存事業者に有利に働き、新規参入の浸透を遅らせる可能性があります。

競争はサプライチェーンの国産化に集中しています。プリンシプル・パワーは欧州投資銀行の支援を受けたスケールアップのもとウィンドフロートの基礎を国内で組み立てる予定であり、ABBは内部系統を強化するHVDCコンバータステーション向けに45億ノルウェークローネの契約を受注しました。タービンベンダーはノルウェーの高乱流海洋気候に適したパワーカーブ保証によって差別化を図っています。太陽光設備が増えるにつれ、寒冷気候での積雪除去専門知識を持つEPC企業がシェアを伸ばしています。全体として、ノルウェー再生可能エネルギー市場は技術的リーダーシップと長期的な電力引取契約を組み合わせる事業者を優遇しています。

ノルウェー再生可能エネルギー産業リーダー

Norsk Hydro ASA

Agder Energi AS

Equinor ASA

バークシャー・ハサウェイ・エナジー・カンパニー

Siemens Gamesa Renewable Energy S.A., \

- *免責事項:主要選手の並び順不同

市場機会と将来展望

水力発電のアップグレードと揚水発電の増設は、既存の流域、貯水池、系統ノードを基盤とし、季節的な供給過剰や北欧地域の価格変動に対する柔軟性を高めるため、最も実行可能なホワイトスペースである。Statkraftは、今後10年間でノルウェーにおける水力発電のアップグレードと開発に重点を置いた800億ノルウェークローネの投資計画を発表しており、パイプラインは許認可手続きを進めている。その一例として、Statkraftは2026年6月、Tinn自治体における新しいMar発電所の容量を180MWから520MWへ引き上げるための許可申請をNVEに提出した。これに加えて、申請件数の多さは、より広範な建設・出力向上の待機列を示しており、NVEは2025年に約730件の許認可申請を報告している。

企業・産業部門の調達もまた機会を生み出しており、特に系統制約により局地的な供給過剰や価格エリア間のスプレッドが発生している地域で顕著である。長期の電力購入契約(PPA)や新設データセンター向けのリアルタイムマッチング義務は、契約に基づく需要を支えている。その一例として、Hydro Energi ASとStatkraftは2026年4月、10年間で合計12.3TWhに及ぶ2件の長期電力購入契約を締結した。オフショア風力は依然として重要な拡大経路であり、政府は2040年までに30,000MWのオフショア風力発電用地を割り当てるとの方針を示しているが、短期的な実現はオークション設計、許認可の処理能力、送電・連系線アクセスに依存している。

最近の業界動向

- 2026年7月:Hydro EnergyはEviny Fornybarと、2031年から2040年にかけてNO5価格エリア向けに年間0.5TWhの再生可能電力を対象とする長期電力購入契約を締結した。この契約は再生可能エネルギー発電事業者にとっての長期的な需要の見通しを強化し、確保された将来の電力供給を通じてHydroの低炭素アルミニウムとしての地位付けを支えるものである。

- 2026年4月:Hydro Energi ASとStatkraftは、10年間で合計12.3TWhの電力を対象とする2件の長期電力購入契約を締結した。これらの契約はノルウェーにおける資金調達可能な契約需要の裾野を広げ、新規の再生可能エネルギー容量および柔軟性への投資を支える企業PPAの役割を強化するものである。

- 2024年12月:Norsk Hydroは、テレマークにおける1,120MWのIllvatn揚水発電プロジェクトについて、NVEからの最終的な規制承認を取得した。この承認は、国内でも大規模な蓄電志向の水力発電増設の一つを前進させ、風力・太陽光発電の普及拡大に伴う系統バランス調整の必要性に対応するものである。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査手法において、ノルウェーの再生可能エネルギー市場は、ノルウェー国内に設置された再生可能電力発電容量として定義され、ギガワット単位で計測される。これは電力系統に供給される水力、風力、太陽光、バイオエネルギーなどの技術を対象としている。

対象範囲の除外事項:取引される電力量および炭素クレジットは除外する。また、容量の増減が系統接続資産と整合しない収益のみの見方も除外する。

セグメンテーション概要

- 技術別

- 太陽エネルギー(太陽光発電(PV)および集光型太陽熱発電(CSP))

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水式(PSH))

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

データソース、市場規模の算定、および検証

デスクトップリサーチ

デスクトップリサーチは、市場モデルの基礎構造を構築し、公開されている検証可能なエネルギーシステムのデータ系列に基づかせるために用いられた。設置容量、発電構成、政策動向を把握するため、Statistics Norwayやノルウェー水資源エネルギー総局(NVE)の公式統計・システム発表資料、さらにノルウェーの送電系統運用者の発行物、IEAのエネルギーバランスを参照した。

実務的な範囲を維持するため、政府ポータルからのプロジェクトおよび許認可の最新情報、関連する場合の国内および北欧の電力取引所の開示情報、開発パイプラインや電力設備更新計画に関する企業の年次報告書や投資家向け説明資料も確認した。特許データベースは、タービンや系統統合などのテーマにおける技術変化の方向性を確認するために、選択的に参照した。企業財務および情報に関する有料サブスクリプションは、公開資料が不均一であった事業者プロファイルや所有関係の標準化のためにのみ使用した。ここに挙げたデスクリサーチの出典は例示であり、入力データの収集、検証、明確化のために、これ以外にも多くの公開資料や発表資料を確認した。

一次インタビューおよび調査

一次調査は、水力発電の改修、陸上風力の導入時期、新興のオフショア風力計画において、容量がどのように追加、アップグレード、または遅延しているかを検証することに重点を置いた。これらの要因は公開データセットでは必ずしも把握できないためである。電力事業者・発電事業者、EPC・プロジェクトサービス提供者、機器・部品関係者、大口電力購買者など様々な関係者と対話を行い、これらの対話をもとに、ノルウェー全体における商用運転開始時期、利用パターン、技術特有の制約に関する前提をストレステストした。

一次調査現地作業の回答者分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):16% | アジア太平洋地域:39% |

| ミドルティア:46% | 部門・ユニットリーダー:30% | 欧州・中東・アフリカ地域:36% |

| 中小プレイヤー:17% | マネージャー:54% | 南北アメリカ地域:25% |

市場規模の算定と予測

市場規模の算定は、公式の時系列データと系統接続資産の最新情報を用いたノルウェーの設置済み再生可能エネルギー容量のトップダウン的な再構築から始まり、本調査で用いられる技術定義に整合させる。基準年における国全体の合計値を構築した後、基準年から予測年に至る経路が説明可能であるよう、技術別の建設率と廃止パターンを適用する。

モデルに影響を与える入力データには、最近の運転開始・廃止リスト、水力発電における改修・出力向上活動、発表済みのオフショア風力の落札スケジュール、系統接続の準備状況、技術別の一般的な建設リードタイムが含まれる。データ点が不明確な場合は、それをギャップとして扱い、保守的な時期の前提を通じて処理し、それらの前提はフォローアップの対話で再度議論する。

予測は、過去の増設に関する簡易的なトレンドチェックとプロジェクトパイプラインの成熟度に支えられたシナリオ分析を用いて行い、その後政策上のマイルストーンや系統拡張の制約に対してストレステストを行う。選択的なボトムアップ的近似は、大規模プロジェクトを抽出し、予想される運転開始年ごとに積み上げ、その示唆される年間増設量をトップダウンの構築経路が示す値と比較するといった形で、クロスチェックとして用いられる。

データ検証と更新サイクル

結果は複数の段階で確認され、意外な結果を早期に発見し、技術間で前提の一貫性を保つようにしている。モデルの合計値を、国内の容量統計、系統接続の開示情報、公開されているプロジェクトの状況変化といった独立した情報と比較し、その後結果を確定する前に差異を検討する。

大規模プロジェクトの延期、規則の変更、新たな入札結果といった大きな変化が見られた場合、前提を再検討し、何が変化し何が変化していないかを確認するための的を絞った再連絡を行う。本レポートは毎年更新され、重要な出来事は中間アップデートを通じて追加されるため、顧客は次の完全なサイクルを待つ必要がない。提供前には、最新の公開発表資料が表や本文に反映されていることを確認するため、最終的なアナリストによる確認作業が行われる。

Mordor Intelligenceによるノルウェー再生可能エネルギー市場規模と他の公表推定値との比較

ノルウェーの再生可能エネルギー市場規模が出典によって異なるのはよくあることであり、これは「市場」という言葉が常に同じ方法で計測されているわけではないためである。一部の出典は設置容量を報告し、他は収益を報告し、少数は発電量と容量を混在させており、これにより背景にある実態が似ていても結果が一致しないように見えることがある。

Mordor Intelligenceは、設置容量の増減を年ごとに追跡することで、推定値を系統接続資産に結び付けているが、一部の出版物は電力価格、インフレ、通貨のタイミングに応じて変動する収益予測を用いている。この差異は、実際に何が再生可能エネルギーとして数えられるか、例えば揚水発電が含まれるかどうか、最終投資決定前のオフショア風力の時期がどのように扱われるか、そして入札や許認可の更新後にどれだけ迅速に前提が更新されるかといった点からも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 41.28 B (2025) | |

| グローバルコンサルティング会社A | USD 14.10 B (2023) | 卸電力価格の前提やインフレ指数化に敏感な収益ベースの定義を用いているため、特定の年における設置容量の変動に正確に対応しない。 |

| 地域コンサルティング会社B | USD 17.14 B (2026) | より先の予測年から算定を開始し、より広範なバリューチェーンの要素を組み込んでいるため、発電資産として扱われるものと支援サービスとして扱われるものによって合計値が変動しうる。 |

以上を総合すると、この表が示す最大の差異の要因は計算上の誤りではなく、計測方法とタイミングの選択であることがわかる。当社の手法は追跡可能性を保っており、各年の値はプロジェクトの状況や国内統計と照合可能な容量変化のロジックから構築され、明確な証拠が示された場合にのみ調整される。

レポートで回答する主要設問

ノルウェー再生可能エネルギー市場の現在の規模は?

設備容量は2026年に42.72GWに達し、CAGR 3.50%で2031年には50.74GWに成長すると予測されています。

ノルウェーの電源構成において最も成長の速い技術は何ですか?

太陽エネルギーがモジュール価格の低下と夏季の長い日照時間を背景に、2031年までのCAGR 35.1%で首位に立っています。

企業PPAがノルウェーにおいて重要な理由は何ですか?

アルミ精錬所やデータセンターとの長期契約はキャッシュフローを安定させ、開発者が新規の洋上風力および太陽光プロジェクトを資金調達することを可能にします。

陸上風力の拡大が遅れている理由は何ですか?

拡充された環境審査とサーミ民族の土地利用懸念から、許可取得に現在1,000日以上を要しています。

系統ボトルネックはどのように解決されますか?

Statnett はNO2~NO5回廊を強化するために300億ノルウェークローネを投資し、2028年までに南北方向の送電容量を1.2GW増強します。

最終更新日: