トルコ再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

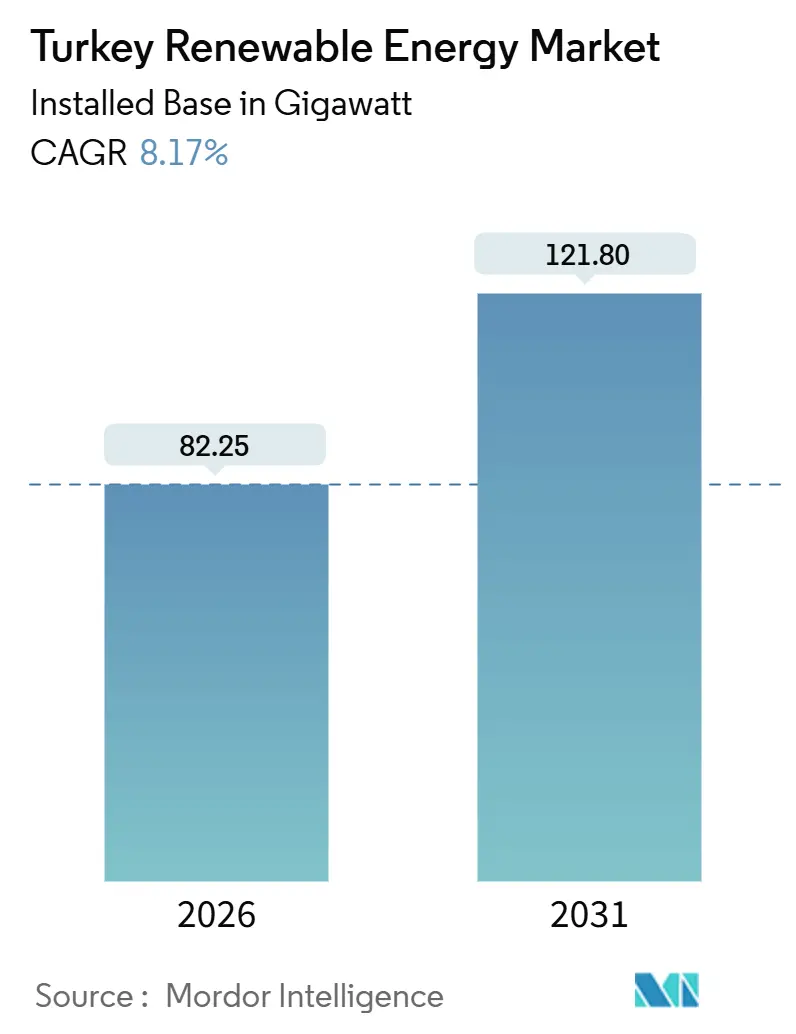

| 市場取引高 (2026) | 82.25 ギガワット |

| 市場取引高 (2031) | 121.80 ギガワット |

| 成長率 (2026 - 2031) | 8.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ再生可能エネルギー市場分析

トルコ再生可能エネルギー市場の設備容量ベースの市場規模は、2026年の82.25ギガワットから2031年には121.80ギガワットへと、予測期間(2026年~2031年)にCAGR 8.17%で成長する見込みです。

トルコ再生可能エネルギー市場は、太陽光入札がMWh当たりEUR 32.5~55で落札され、企業間電力購入契約(PPA)が系統料金を下回り、1対1の蓄電義務が補助サービス収益を押し上げ始めていることから拡大しています。無認可の商業・産業(C&I)プロジェクトの急速な成長は、分散型自家消費が系統接続の待ち行列を緩和しつつあることを示しています。風力・太陽光ハイブリッド発電所は出力を平準化し、設備利用率を高め、トルコ再生可能エネルギー市場が西アナトリアの系統混雑を回避するのに役立っています。アンカラの25億米ドルの太陽光製造計画と新規風力発電所向け10億米ドル超のシンジケートローンは、資本流入の増加を裏付けています。しかし、リラ安、送電ボトルネック、季節的な水力変動が、トルコ再生可能エネルギー市場全体の短期的な勢いを抑制しています。

主要レポートのポイント

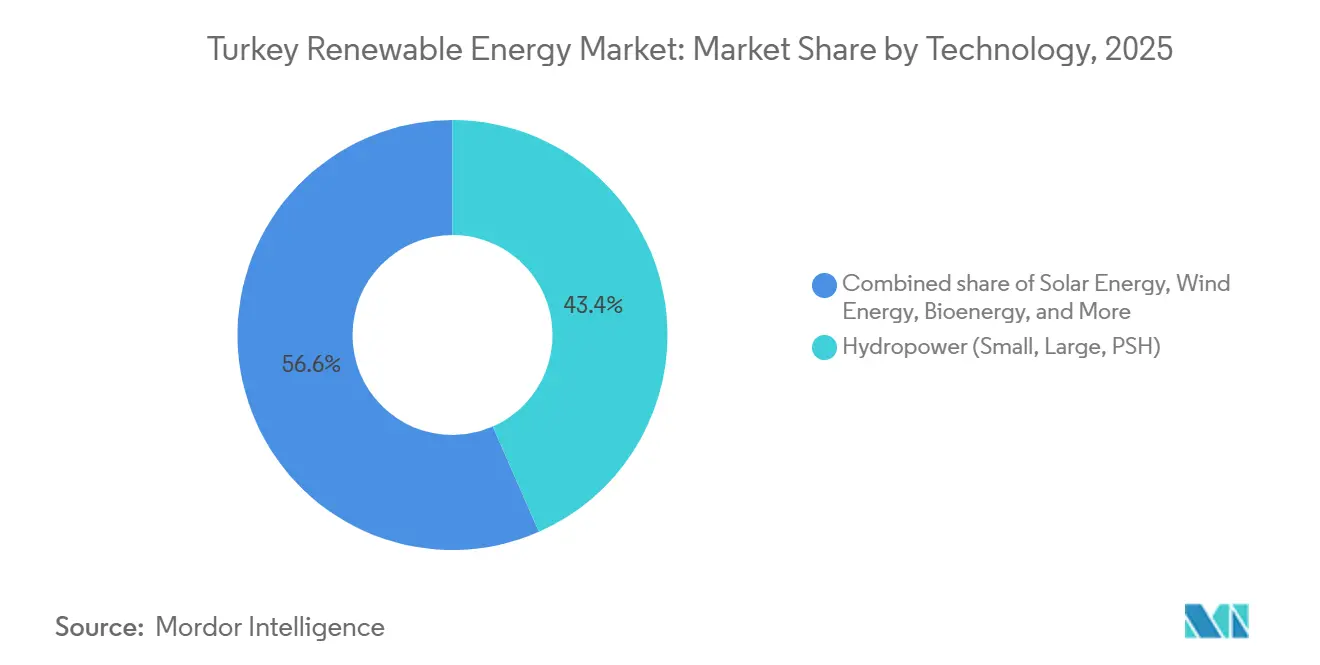

- 技術別では、水力発電が2025年のトルコ再生可能エネルギー市場シェアの43.4%を占めてトップとなり、太陽光設備容量は2031年までCAGR 15.0%で拡大する見込みです。

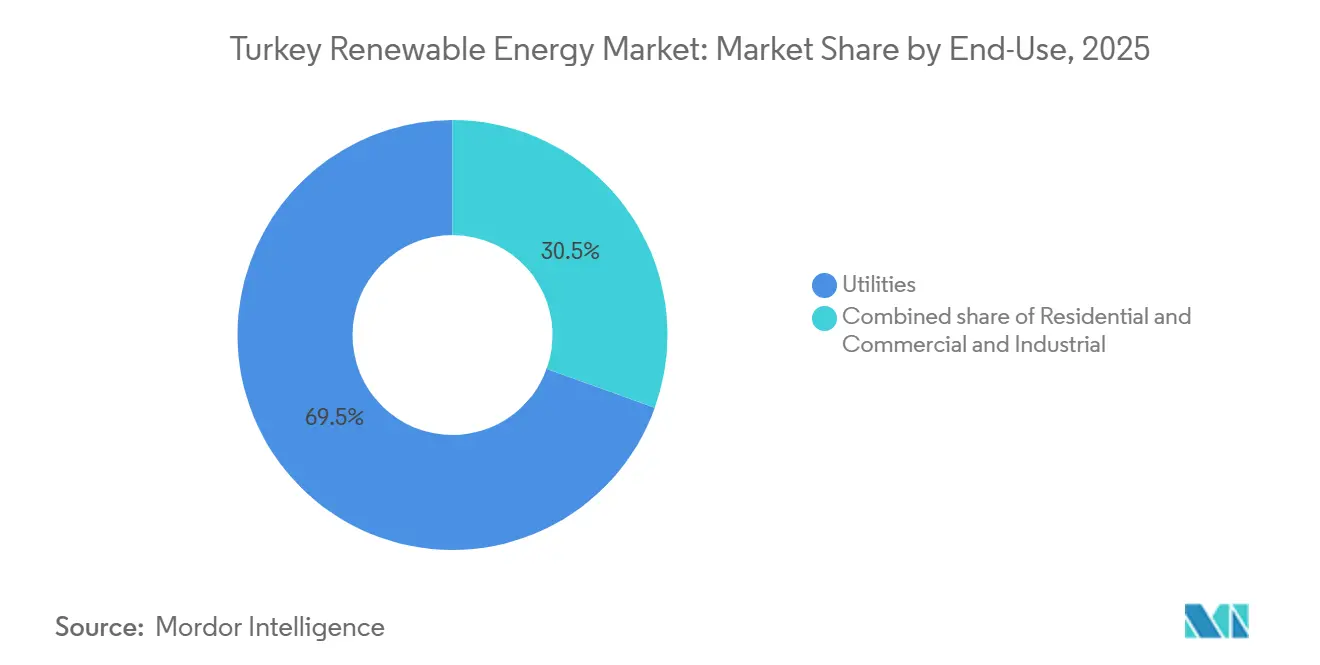

- エンドユーザー別では、電力事業者が2025年のトルコ再生可能エネルギー市場規模の69.5%を占め、C&Iセグメントは2031年までCAGR 9.5%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

トルコ再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統連系YEKAオークションによるユーティリティ規模太陽光建設の加速 | +1.8% | 国内全体、中央アナトリア太陽光ゾーンに集中 | 中期(2~4年) |

| 既存系統容量最適化に向けた風力・太陽光ハイブリッド発電所の急速な普及 | +1.2% | 西アナトリア、マルマラ、エーゲ海地域 | 短期(2年以内) |

| ガス輸入コストの停滞が国内再生可能エネルギーへの緊急多様化を促進 | +1.5% | 国内全体 | 短期(2年以内) |

| グリーン水素輸出の野心の台頭が風力・電解槽プロジェクトを後押し | +0.8% | 沿岸地域(マルマラ、黒海、地中海) | 長期(4年以上) |

| RE100準拠を目指す自動車・白物家電輸出企業主導の企業PPA拡大 | +1.0% | 産業ハブ(イスタンブール、ブルサ、コジャエリ、イズミル) | 中期(2~4年) |

| アイドゥン・デニズリの農業食品加工ハブにおける地熱熱利用 | +0.3% | 西アナトリア(アイドゥン、デニズリ、マニサ) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

系統連系YEKAオークションによるユーティリティ規模太陽光建設の加速

YEKAテンダーは2025年1月に1,200MWの風力、2025年2月に800MWの太陽光を落札し、MWh当たりEUR 32.5~55で15年間の売電契約を締結しました。[1]国際エネルギー機関、「トルコエネルギー政策レビュー2024」、iea.org 開発事業者は18か月以内に系統接続契約を締結しなければならないため、垂直統合型コングロマリットが落札を独占し、トルコ再生可能エネルギー市場内でのスケールメリットを強化しています。太陽光設備容量は2023年の11.3GWから2024年には20GWへと倍増し、18GWの政策目標を計画より18か月前倒しで達成しました。HIT-30産業プログラムは25億米ドルをセル工場に振り向け、2030年までに年間15GWを製造し、雇用創出と輸入代替を支援します。オークションがタイムラインを圧縮し地域コンテンツを拡大するにつれ、ユーティリティ規模の太陽光はトルコ再生可能エネルギー市場全体で最も急速な成長の触媒であり続けるでしょう。

既存系統容量最適化に向けた風力・太陽光ハイブリッド発電所の急速な普及

規制当局は2024年に、ディスパッチが契約上限内に収まる場合、ハイブリッド発電所が系統接続容量を30%超過申請することを認めました。[2]Ember Climate、「トルコにおける風力・太陽光ハイブリッドのトレンド」、ember-climate.org 単一フィーダーに100MWの風力と30MWの太陽光を組み合わせることで、設備利用率が最大12パーセントポイント向上し、均等化コストが15%削減されます。約1GWが稼働中で3.5GWが待機中であり、トルコ再生可能エネルギー市場が遊休系統資産を収益に転換する方法を示しています。ハイブリッドはまた、義務付けられた1対1の蓄電池が昼間のピーク出力を夕方の需要にシフトさせるため、水力の干ばつリスクをヘッジします。この柔軟性は、送電混雑をトルコ再生可能エネルギー市場にとっての制約からエンジニアリングの機会へと転換します。

グリーン水素輸出の野心の台頭が風力・電解槽プロジェクトを後押し

2024年の水素ロードマップは、2030年までに2GWの電解槽、2053年までに70GWを目標としています。[3]水素技術プラットフォーム、「国家水素ロードマップ」、hypat-global.org EU補助金300万ユーロが、水素をガス系統に混入する10MWパイロットプロジェクトに充てられます。世界銀行の調査では、マルマラ沖合風力が2030年までに水素1kg当たり3米ドルで電力を供給できると試算されており、グレー水素を下回ります。国内の製油所や製鉄所が初期の生産量を吸収しますが、輸出計画では2040年までに200万トンを見込んでおり、トルコ再生可能エネルギー市場を中東と欧州を結ぶ地域水素ハブとして位置付けています。

RE100準拠を目指す自動車・白物家電輸出企業主導の企業PPA拡大

無認可のC&I太陽光は2023年から2024年の間に8.9GWを追加し、新規太陽光の90%を占めました。MWh当たりEUR 40の10年間PPAは、EUR 55/MWhの系統価格を下回り、輸出企業に即時のコスト削減とスコープ2準拠をもたらします。2024年の320億米ドルの自動車輸出は2026年からEUの炭素関税に直面するため、ブルサ、コジャエリ、サカリヤの工場は再生可能エネルギー証書の確保を急いでいます。C&Iの急増は、企業のリスク管理がトルコ再生可能エネルギー市場内の需要曲線を書き換えていることを示しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 西アナトリアの送電回廊の混雑による新規接続の制限 | -0.9% | 西アナトリア、マルマラ、エーゲ海地域 | 短期(2年以内) |

| リラ変動による輸入タービン・モジュールの設備投資コスト上昇 | -1.1% | 国内全体 | 短期(2年以内) |

| ユーフラテス川流域の干ばつサイクルによる季節的な水力変動 | -0.5% | 東南アナトリア、ユーフラテス・チグリス川流域 | 中期(2~4年) |

| 洋上風力リース区域の環境許認可の遅延 | -0.3% | マルマラ海、黒海沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

西アナトリアの送電回廊の混雑による新規接続の制限

イズミル、マニサ、バルケシルの変電所はピーク時に容量の最大95%で稼働しており、系統接続の待ち行列が3年に及んでいます。[4]世界銀行、「送電システム変革プロジェクト」、worldbank.org 2024年初頭には潜在的な風力出力の6%が出力抑制され、EUR 1,500万の収益損失が生じました。ハイブリッドと蓄電池が部分的な緩和策を提供していますが、完全な解決には2027年に予定される10億米ドルの送電線増強を待つ必要があります。それまでの間、混雑はトルコ再生可能エネルギー市場の最も資源豊富な地域での展開ペースを遅らせています。

リラ変動による輸入タービン・モジュールの設備投資コスト上昇

リラは2023年1月から2024年12月の間に価値が半減しました。付加価値税の再分類により、モジュールの着地価格がW当たり0.21米ドルから0.51米ドルに上昇し、アジア製パネルにはm²当たり25米ドルのアンチダンピング関税が課されました。蓄電システムは税金の追加課税により30%上昇し、回収期間が2年延長されました。貸し手は融資期間を短縮し、スプレッドを引き上げ、トルコ再生可能エネルギー市場全体で開発事業者のマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別 – 太陽光が急増し水力が横ばいに

太陽光はCAGR 15.0%という最速の成長見通しを記録し、YEKAの落札とC&Iの自家消費を背景に2024年には20GWへと倍増しました。2025年の水力発電の43.4%シェアは最大のブロックを形成していますが、最良のダムサイトが建設済みであり、揚水発電の許認可に36か月以上を要するため、追加容量は鈍化しています。風力は設備容量の11.4%を占め、共同立地により設備利用率が8~12ポイント向上するメリットを享受しています。バイオエネルギーはイスタンブールの廃棄物発電プラントを中心に発電量の1.5%を供給しています。地熱は食品ハブでの直接利用の上昇余地を持ちながら3.2%をカバーしています。海洋エネルギーは依然として存在しません。2035年の風力・太陽光120GWの目標は、これら2つの技術が予測期間末までにトルコ再生可能エネルギー市場規模の60%以上を占めることを意味します。

太陽光は、料金の確実性、国内製造インセンティブ、緩和されたサイト規制が一致しているため、他のリソースを上回り続けています。生態学的な精査が強まるにつれ、水力発電の成長は横ばいになります。系統容量が許す限り風力は加速し、ハイブリッド発電所が出力抑制を回避するのに役立ちます。地熱の直接熱は農業クラスターに安価なプロセスエネルギーを供給します。バイオエネルギーは自治体の廃棄物契約を通じて拡大し、原料を多様化します。技術シェアの変化が相まって、トルコ再生可能エネルギー市場をより均衡のとれたミックスへと再形成しています。

エンドユーザー別 – 電力事業者がリードしC&I自家消費が加速

電力事業者は2025年に設備容量の69.5%を支配しており、プール需要と長期PPAを引き続き享受しています。規制上の義務により、国営配電事業者は2030年までに再生可能エネルギー供給50%を達成することが求められているため、電力事業者のパイプラインは満杯の状態が続いています。しかし、C&Iセグメントは、ゾーン間ルールにより工場が遠隔地の太陽光と契約できるようになった2023年から2024年にかけて82%成長し、現在は年間太陽光追加量の90%を牽引しています。屋上住宅用は11年の回収期間を考えると依然として控えめですが、世界銀行の10億米ドルプログラムが2035年までに分散型太陽光と蓄電池7.5GWを目標としています。

電力事業者の優位性は、資金調達規模と系統優先権に起因しています。しかし、輸出志向の製造業者はEUの炭素課税が発動する前に再生可能エネルギー属性を確保しようと急いでいます。付加価値税免除と低利融資が実現すれば、住宅用の普及も進むでしょう。自家消費へのシフトは参加者の裾野を広げ、トルコ再生可能エネルギー市場に数千の新たなアクターを組み込んでいます。

地理的分析

トルコの82.25GWの再生可能エネルギー設備は、資源、負荷、系統が重なる地域に集中しています。西アナトリアとマルマラは、秒速7~8メートルの風速と密集した産業を背景に風力の45%を占めています。中央アナトリアは高い日射量の平野に太陽光の30%を確保しています。東南部のダムは水力の40%を供給していますが、干ばつ時には流量が15~20%減少するという水ストレスに直面しています。黒海とマルマラ海には10GWの洋上ポテンシャルがありますが、許認可が遅れています。東アナトリアの険しい地形は、強風にもかかわらずプロジェクトを制限しています。アイドゥンとデニズリの地中海地熱井戸は農業加工向けの熱供給を約束しています。

地域の成長は前向きに傾いています。中央アナトリアの太陽光は2031年まで年間16~18%成長する可能性があります。2027年に800kmの送電線増強が完了すれば、西部回廊が新規風力の40%を吸収します。実行可能なサイトが少ないため、東南部の水力は2%未満の成長にとどまります。2026年半ばまでにライセンスが発行されれば、洋上ゾーンに2~3GWが追加される可能性があります。規制の明確化がなければ、資源豊富な沿岸部は待機状態が続き、トルコ再生可能エネルギー市場の地理的多様化を制約します。

規制環境

トルコはエネルギー市場規制庁(EMRA)を通じて再生可能エネルギー発電を規制しており、再生可能エネルギー資源地域(YEKA)制度(2016年に官報で公布されたYEKA規制に基づく)を用いて用地を割り当て、現地調達要件や実行要件を伴う競争入札を実施している。国家エネルギー計画2035が全体的な政策方向性を示し、2035年までに風力と太陽光を合わせて120GWという目標を設定し、再生可能エネルギーを設備容量の過半を占める存在と位置づけている一方、TEIASは新規容量に対する送電計画と系統統合を統括している。

最近の規則改定は系統統合と計測に焦点を当てている。2026年4月2日付の官報決定により、再生可能エネルギー発電向けの時間単位ネットメータリング(相殺計算)プロトコルが導入され、2026年5月1日までに対応インフラを整備することが義務付けられ、自家消費や輸出プロファイルの決済メカニズムが厳格化された。別途、2025年の法案では、2030年12月31日までに商業運転を開始するプロジェクトに対して許認可の迅速化と土地・地役権料の85%割引が示され、プロジェクト構成やスケジュールを左右する商業運転期限が強化された。

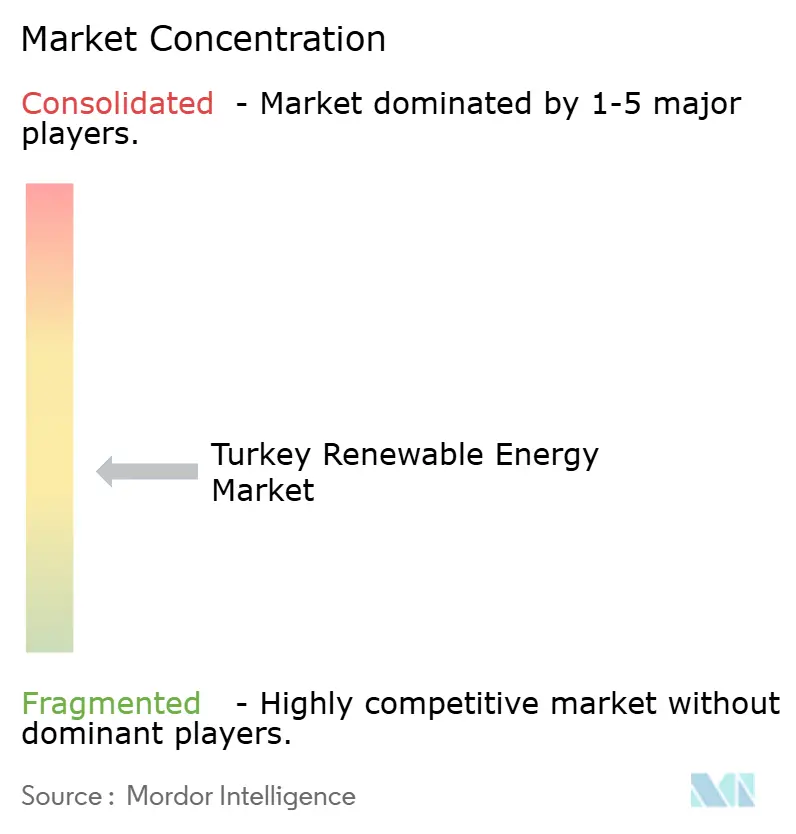

競争環境

上位5社であるİçtaş、Kalyon、Zorlu、Enerjisa、Limakは設備容量の30~35%を保有しており、200社以上の中小企業が参入する余地があります。Enerjisaは10億米ドルのローンを受けて2026年初頭までに1GWを追加し、再生可能エネルギー比率を60%に引き上げます。Limakのグリーンユーロ債は1,141MWeを借り換え、アグリボルタイクのパイロット事業を支援します。PolatとKontrolmatikはそれぞれトルコ最大の4MWhバッテリーを設置し、1GWhの風力・蓄電池を契約するなど、蓄電分野を先導しています。Siemens Gamesaのイズミルナセルプラントはタービン需要の30%を満たし、現地化の勢いを示しています。

1対1の蓄電義務が複雑性を高めているため、ハイブリッドエンジニアリングスキルと国内コンテンツがオークション受注を左右します。HIT-30政策はモジュールが100%トルコ製の場合に付加価値税を免除し、ポリシリコンへの後方統合を促進しています。洋上風力は依然として開放されており、許認可を取得した企業はまだないため、環境影響評価をマスターした先行者がマルマラの優良リースを確保できる可能性があります。中程度の分散化と高まる技術的閾値が、トルコ再生可能エネルギー市場における競争を定義しています。

トルコ再生可能エネルギー産業のリーダー企業

İÇ İçtaş Energy Investment Holding

Enerjisa Üretim

Kalyon Enerji

Sanko Energy Group

Polat Enerji Yatirimlari A.Ş.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模発電の成長はYEKAオークションとの結びつきをますます強めており、圧縮されたスケジュールと現地調達条件を満たせる開発業者やOEMにとって容量割当の空白地帯が生まれている。2026年7月、エネルギー天然資源省は総計2.4GW(太陽光14件・計900MW、風力7件・計1.5GW)にのぼる新たなYEKA入札パイプラインを発表し、新規容量割当への近い将来の道筋と、それに伴うEPC、タービン、モジュール、周辺設備の需要をより明確にした。

分散型・自家消費型再生可能エネルギーは、資金調達の可用性と計測インフラの近代化に左右されるもう一つの成長経路を提供する。2026年6月、世界銀行グループはトルコの分散型再生可能エネルギー市場拡大に向けた追加融資を承認し、無許可のC&I向け太陽光および蓄電併設型プロジェクトへの移行を支援した。企業側では、大手産業企業が電力コスト管理と輸出競争力維持のため、自社設置および契約型再生可能エネルギーへの支出を増加させており、2026年7月のBBVA支援によるトシャルの太陽光開発向け輸出金融(初期段階の261MW自家消費フェーズを含む)や、アクサ・エネルジのメルシンプロジェクトのような蓄電統合型風力プロジェクト構成にその例が見られる。

最近の業界動向

- 2026年7月:エネルジサ・ウレティムは、ムーラ県内の3プロジェクトにまたがる250MWの風力ポートフォリオの資金調達を、FMOおよびDEGからの1億8,000万米ドルの融資により完了した。この完了は近い将来の建設を後押しし、大規模な陸上風力の追加を資金面で支える国際開発金融機関の役割を強化するものである。

- 2026年6月:世界銀行グループは、トルコの分散型再生可能エネルギー市場拡大のために4億ユーロ(4億6,840万米ドル)の追加融資を承認した。この資金は分散型太陽光の展開拡大と関連する系統アップグレードを支援し、C&I自家消費プロジェクトのパイプラインを強化する。

- 2026年5月:ノルデックス・グループは、トルコのエクシム・エネルジからバルケシル3風力発電所向けに新たに110MWの受注を獲得し、16基のN175/6.Xタービンとその設置を含む。この契約は稼働中の陸上風力受注残高を増加させ、現地市場における高容量タービンプラットフォームの継続的な調達を示唆している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場をトルコの系統連系型再生可能エネルギー発電基盤と定義し、対象調査期間内の稼働中プロジェクトおよび容量追加分をギガワット単位の設備容量で計測する。

対象範囲の除外事項:オフグリッドシステム、独立型エネルギー貯蔵、および再生可能エネルギー由来の水素製造資産は、系統連系発電容量として計上される場合を除き、規模算定の対象外とする。

セグメンテーション概要

- 技術別

- 太陽エネルギー(太陽光発電および集光型太陽熱発電)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力事業者

- 商業・産業用

- 住宅用

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチを用いて、設備容量、年間追加分、技術別基準値の初期データセットを構築し、それをモデルに反映した。トルコのエネルギー規制当局の公表資料、国家送電事業者の開示情報、エネルギー省統計、および発電容量・発電量を追跡する国際機関のデータベースなど、公的および公式の情報源を活用した。

前提条件の裏付けを取るため、プロジェクトの商業運転開始時期に関する企業開示資料や投資家向け説明資料、さらにオークション発表や政策変更に関する業界団体のウェブサイトや信頼できる報道も確認した。所有権やプロジェクト状況に関するギャップを埋める上で有用な場合には、企業財務・インテリジェンスに特化した有料サブスクリプションを照合手段として用い、特許データベースは需要規模の算定ではなく技術動向の把握のために限定的に使用した。これらのデスクリサーチの情報源はあくまで例示であり、収集、検証、確認のために他の多くの公開資料も検討した。

一次インタビューおよび調査

一次調査は、特にデスクリサーチの情報源が古い、または矛盾している場合に、容量パイプラインと時期に関する前提を検証するために活用した。開発業者、EPCおよびサービス提供業者、電力会社、貸し手と対話を行い、その後フォローアップ調査を用いて、商業運転開始の遅延パターン、技術別の典型的な設備利用率、およびトルコ全体で関税や系統アクセスの決定がどのように解釈されているかを確認した。

このような市場では地域ごとのニュアンスが重要であるため、トルコをより広範な電力ポートフォリオの一部として追跡しているAPAC、EMEA、アメリカ地域の専門家の見解を照合し、その入力情報をモデル確定前に三角測量的に検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):17% | |

| ミドル層:50% | 機能・部門責任者:37% | |

| 中小規模プレイヤー:17% | マネージャー:46% |

市場規模算定と予測

中核となる規模算定ロジックはトップダウン方式であり、公式の容量データ系列と追跡済みプロジェクトの商業運転開始状況からトルコの再生可能エネルギー設備容量を再構築し、それを技術別に将来へ展開する形で構築されている。年間容量ベースが確定した後、発表済みプロジェクト規模のサンプル集計、EPC受注残高のチャネルチェック、入力値が過大に見える場合の単純なボリュームベースの現実性チェックなど、選択的なボトムアップ推計と照合している。

年間容量追加の過去パターン、オークションおよびライセンス供与の結果、系統接続の準備状況、水力・風力・太陽光・地熱・バイオエネルギー間の技術構成の変化、許認可や資金調達段階で生じる典型的な商業運転遅延など、複数の市場指標をモデル入力として使用した。予測はシナリオ分析を用いて構築されており、基本シナリオは政策の可視性と確定パイプラインに基づいて固定され、その上で楽観シナリオと保守シナリオがオークション落札転換率や平均プロジェクトリードタイムなどの前提を調整する。ある年についてボトムアップの見方が不完全な場合は、検証済みパイプラインからの技術別繰越率を次期に適用してギャップを処理し、その後トップダウンの合計値と整合させた。

データ検証と更新サイクル

検証は、規制当局の容量合計、系統運用者のスナップショット、明確な理由なく崩れるはずのない年次商業運転パターンといった独立したシグナルとモデル出力との三角測量によって行われる。ある技術の合計値が最近の落札実績や観測された建設サイクルと整合しないように見える場合は、入力を再度精査し、時期や範囲の調整が必要かどうかを確認するため対象を絞った再接触を行った。

最終承認の前に、数値は複数段階のアナリストレビューを経て、前版との差異チェックや年別の暗示的追加量の妥当性チェックが行われる。レポートは年次で更新され、大規模なオークション変更や関税に影響する政策転換などの重大事象が発生した場合には中間更新も行われる。納品直前には、アナリストが最新の公開情報が最終版に反映されていることを確認するための最終確認を実施する。

Mordor Intelligenceによるトルコ再生可能エネルギー市場推計と他の公表推計との比較

トルコの再生可能エネルギーに関する公表推計は、計測単位や集計対象の範囲が公表機関ごとに異なるため、しばしば一致しない。一部の情報源は米ドル建ての価値ベースで語る一方、他は物理的な容量に焦点を当てており、容量の中でも系統連系型とオフグリッド型の扱いの違いが数値を左右し得る。

このギャップは更新頻度や時期の選択にも左右され、為替レート、インフレ転嫁、平均価格の前提が、ギガワット単位で実質的な変化がなくとも価値ベースの推計値を変動させ得る。当社の検証では、容量合計は規制当局のデータ系列とプロジェクトの商業運転開始に紐づいている場合には一貫していた一方、価値ベースの推計値は年ごとに想定される設備投資額や関税推移とともにより大きく変動した。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 82.25 B (2026) | |

| グローバルコンサルティング会社A | USD 12.53 B (2024) | 想定される設備投資額と価格推移に依存する収益型の価値フレームを用いており、容量に変化がなくても通貨換算のタイミングにより米ドル建て数値が大きく変動し得る。 |

| 業界出版社B | USD 27.45 B (2032) | 予測期間を延長し、積極的なパイプライン転換を織り込みかねない成長率を適用しており、ハイブリッド型、オフグリッド型、または関連エネルギー資産が価値合計に組み込まれているかどうかが常に明確とは限らない。 |

この表は、開きの主な要因が成長期待だけでなく、計測方法と時期の違いにあることを示している。公表時期に近い時点で主要な前提条件を更新し、通貨換算のタイミングを一貫させ、商業運転開始状況を公式データ系列と照合することで、Mordor Intelligenceは推計値を実際に系統に追加されているもの、そしてその時期に即したものに保っている。

レポートで回答される主要な質問

2026年のトルコ再生可能エネルギー市場の規模はどのくらいですか?

設備容量は82.25GWに達しており、2031年までに121.80GWに達する軌道にあります。

2031年まで最も速く成長するリソースはどれですか?

太陽光がCAGR 15.0%でリードしており、YEKAオークションとC&I自家消費が牽引しています。

トルコの製造業者が企業PPAを締結する理由は何ですか?

MWh当たりEUR 40前後の10年間太陽光PPAは系統料金を下回り、輸出企業がEUの炭素規制を満たすのに役立ちます。

洋上風力プロジェクトを遅らせているものは何ですか?

最大24か月に及ぶ環境アセスメントと未定義のライセンス制度が、マルマラ海および黒海ゾーンへの投資を遅らせています。

系統混雑は新規プロジェクトにどのような影響を与えますか?

西部の変電所は容量近くで稼働しており、接続待ち行列が3年に延び、風力出力の6%まで出力抑制が増加しています。

最終更新日: