イタリアエネルギーバー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

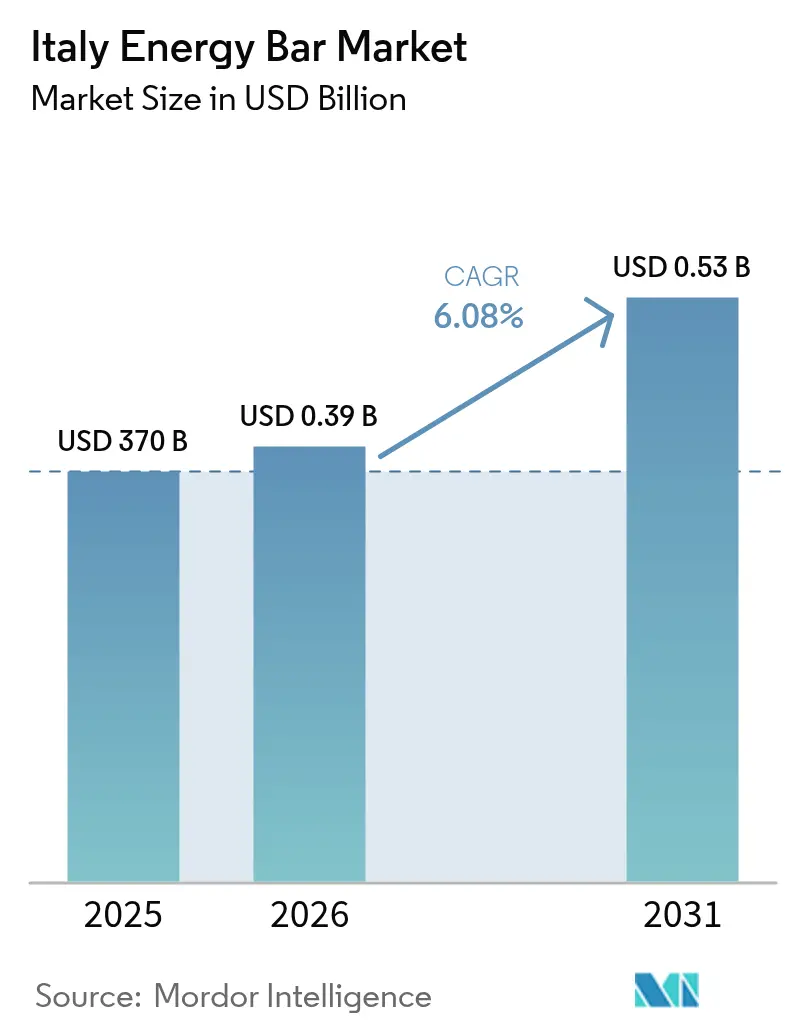

| 基準年の市場規模 (2025) | 370 十億米ドル |

| 市場規模 (2026) | 0.39 十億米ドル |

| 市場規模 (2031) | 0.53 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

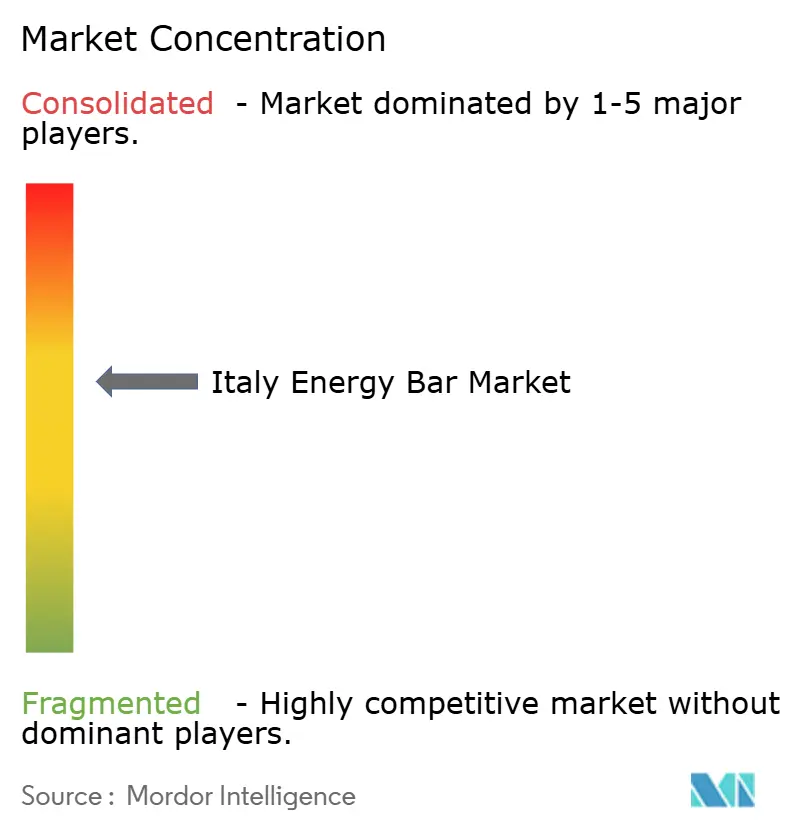

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアエネルギーバー市場分析

2026年のイタリアエネルギーバー市場規模はUSD 3億9,250万と推定され、2025年の価値USD 3億7,000万から成長し、2031年にはUSD 5億2,723万に達する見通しで、2026年から2031年にかけてCAGR 6.08%で成長します。需要の成長は、ポータブルプロテインを求める消費者、フィットネス文化の普及、およびバー類が専門店から主流のグロサリーストアへ移行していることに支えられています。小売業者は機能性スナックの棚スペースを拡大し、メーカーはイタリアの高い味覚水準に合致するクリーンラベルレシピを導入しています。オンライングロサリーの普及率(現在は全国の食料品支出の6%)は、ダイレクト・トゥ・コンシューマー機能を持つブランドへの追加売上をもたらしています。地域別では、イタリア北西部が高い所得水準と密度の高いフィットネスインフラを背景に最高収益を誇っています。ただし、従来のスナックと比較した際のプレミアム価格設定と、糖分含有量に対する根強い懸念が、市場のより広範な普及を妨げています。さらに、非都市部における認知度の低さや、他の健康的なスナック代替品との激しい競争が、追加的な課題を生み出しています。

主要レポートのポイント

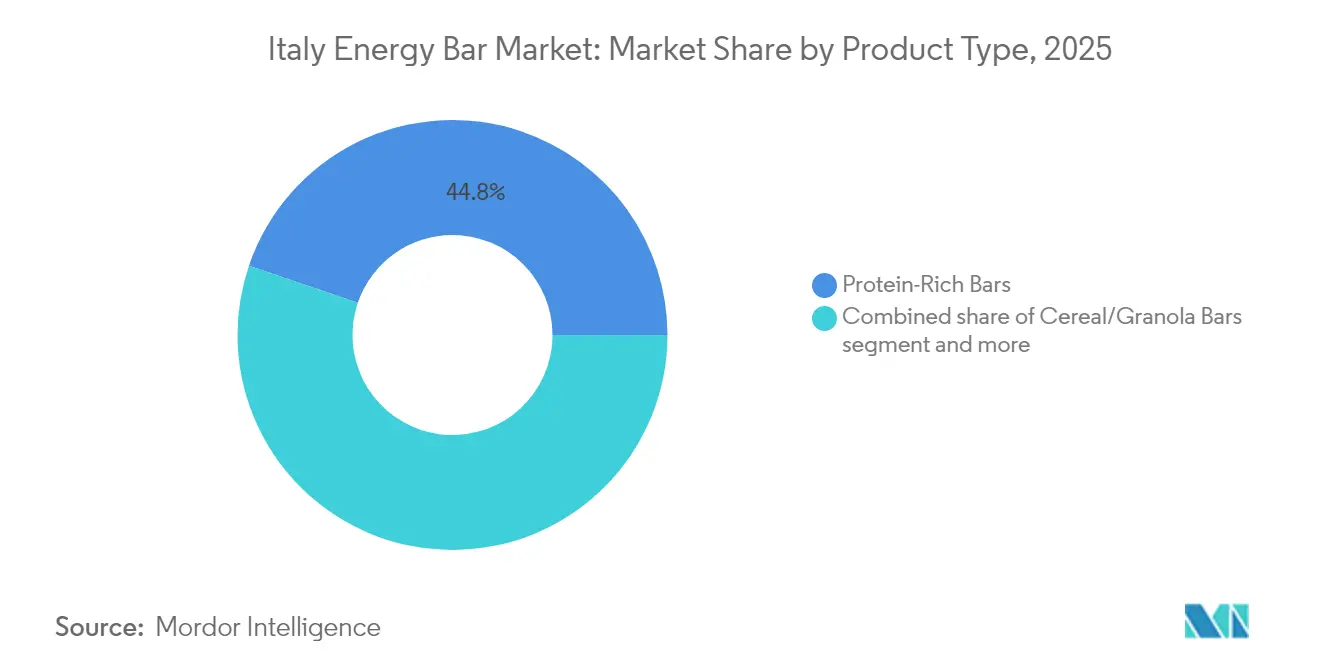

- 製品タイプ別では、プロテインリッチバーが2025年に44.78%の収益シェアをリードし、フルーツ・ナッツバーは2031年にかけてCAGR 7.34%で拡大する予測です。

- 消費者層別では、成人が2025年の売上の59.83%を占め、スポーツ・フィットネス愛好者は2031年にかけてCAGR 7.88%で成長する見通しです。

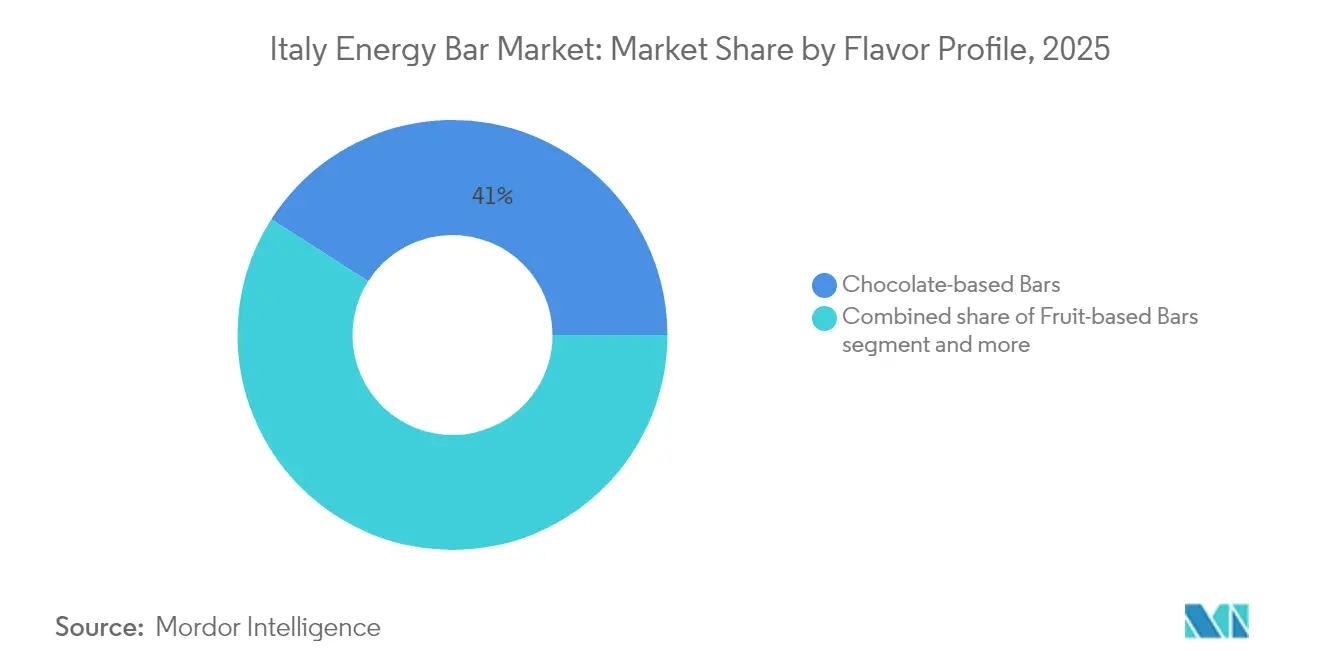

- フレーバープロファイル別では、チョコレートベースバーが2025年の収益の40.96%を占め、ナッツ・シードベースバーは2031年にかけてCAGR 7.18%で拡大する予測です。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の収益の46.22%を占め、オンラインチャネルは2031年にかけてCAGR 7.55%で成長する見込みです。

- 地域別では、イタリア北西部が2025年の価値の38.12%を占め、イタリア中部は同期間においてCAGR 6.94%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアエネルギーバー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 健康志向の消費者層の拡大と、携帯可能なオンザゴー栄養への利便性に対する嗜好の高まり | +1.2% | 全国、特にイタリア北西部(ミラノ、トリノ)で最も顕著 | 中期(2~4年) |

| フィットネスセンターおよびジムの増加 | +0.9% | 全国、都市部に集中 | 中期(2~4年) |

| スポーツおよびレクリエーション活動への参加の増加 | +0.8% | 全国、特にイタリア中部(ローマ、フィレンツェ)で早期効果 | 長期(4年以上) |

| フレーバー、フォーマット、栄養プロファイルの継続的なイノベーション | +1.1% | 全国、イタリア北西部および中部で急速に採用 | 短期(2年以下) |

| 植物性およびクリーンラベル製品への需要の高まり | +1.0% | 全国、都市部のミレニアル世代およびZ世代 | 中期(2~4年) |

| フィットネス専門家およびソーシャルメディアの推薦による強い影響 | +0.7% | 全国、デジタルネイティブ層 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

健康志向の消費者層の拡大と、携帯可能なオンザゴー栄養への利便性に対する嗜好の高まり

健康志向のライフスタイルへの関心の高まりは、利便性の高いオンザゴー栄養への嗜好と相まって、イタリアのエネルギーバー市場に大きな影響を与えています。このトレンドは、消費者の習慣の変化と製品の提供内容の間の明確な整合性を反映しています。フィットネス活動、バランスの取れた食事、多忙なスケジュールの管理など、ウェルネス志向のルーティンを採用する人々が増えるにつれ、栄養価が高くかつ携帯しやすいスナックへの需要が高まっています。この変化が、プロテイン、食物繊維、天然素材、または植物性配合を提供するバーへの関心を高め、従来の嗜好性スナックに取って代わっています。企業は製品ポートフォリオを多様化することで対応しています。例えば、2024年にMondelēz Internationalがイタリアに導入したGrenadeは、高プロテイン・低糖質のプロテインバーでフィットネス志向の消費者に対応しています。小売業者やブランドも、クリーンラベル、植物性、および機能性素材を使用したバー(糖質を減らし、プロテインや食物繊維を増やし、天然成分を使用したものなど)で革新を続けており、高まる健康・ウェルネス意識と整合させています。都市部におけるジム、ウェルネスセンター、アクティブライフスタイル文化の拡大は、スポーツやフィットネスに取り組む人々がルーティンを補完するための素早く栄養豊富なスナックを求めているため、この需要をさらに支えています。また、流通チャネルも適応しており、スーパーマーケット、ハイパーマーケット、オンライン小売業者がプレミアム健康バーにより多くの棚スペースを割き、より幅広い層が利用できるようにしています。健康意識、都市型ライフスタイル、利便性、機能的栄養、および小売流通の拡大が収束することで自己強化的なサイクルが生まれ、イノベーションと市場成長を牽引しています。

フィットネスセンターおよびジムの増加

イタリア全土におけるフィットネスセンターやジムの増加は、スポーツ参加の拡大と相まって、エネルギー・プロテインバーを直接流通させるチャネルを確立し、これらをアクティブなライフスタイルに組み込むことで、エネルギーバー市場を牽引しています。イタリア国立統計研究所(ISTAT)のデータによれば、2024年には2,150万人を超えるイタリア人(3歳以上の人口の約37.5%)が少なくとも1つのスポーツまたは身体活動に参加しており、ワークアウト前、ワークアウト後、またはオンザゴーの消費に適した携帯可能で栄養豊富なスナックへの需要を高めています [1]出典:イタリア国立統計研究所(ISTAT)、「イタリアにおけるスポーツ実践 - 2024年版」、istat.it 。2025年にトリノで最初のイタリア旗艦店をオープンしたと報じられているGo Fitのような新規参入者を含む、現代的なジムおよびウェルネスセンターのインフラ拡大は、国内のフィットネス市場に対する投資家の信頼を示しており、新たな販売拠点およびブランド構築の機会を生み出しています。Fulfil(Ferrero Groupによる)などの国内プレーヤーは、薬局や小売店と並んで、ジム、スポーツクラブ、フィットネス志向の流通チャネルを戦略的にターゲットにしており、「ポイント・オブ・スウェット」における配置がアクティブな消費者を習慣的な購入者へと転換させることを認識しています。さらに、TechnogymなどのフィットネスEquipmentおよびウェルネスサービスプロバイダーは、栄養と回復スナックを取り込んだ企業向けウェルネスプログラムを推進していると報じられており、健康的な生活習慣の一環としてのプロテインバーへの需要を間接的に押し上げています。ジムインフラ、アクティブライフスタイル採用の増加、メーカーによる戦略的流通が相互に連携したネットワークは、エネルギーバーをフィットネスおよびライフスタイルのルーティンに定着させ、市場浸透を促進するポジティブなフィードバックループを生み出しています。

スポーツおよびレクリエーション活動への参加の増加

スポーツおよびレクリエーション活動への参加の増加は、イタリアのエネルギーバーの消費者基盤を拡大し、競技アスリートを超えてアクティブな人々のより幅広い層へと広がっています。サイクリングコース、屋外ジム、多目的トレイルへの自治体投資により、ランニング、サイクリング、トレッキング、フィットネスなどの活動が日常的なレジャーとして定着しています。Sport e SaluteおよびIstituto per il Credito Sportivoによる「Rapporto Sport 2024」の2024年版によれば、2023年にはイタリア人の28.3%が定期的なスポーツ実践者であり、さらに8.6%が不定期に参加しており、シリアル/グラノーラバー、プロテインバー、フルーツ・ナッツバーなどのオンザゴーエネルギーおよび回復スナックに対する大きな市場機会を示しています [2]出典:スポーツ・健康株式会社およびスポーツ文化信用研究所、「2024年スポーツレポート - スポーツセクターのシステム分析」、sportesalute.eu 。サイクルツーリズムおよびアドベンチャートラベルの増加(サイクリングホリデーやアクティブウィークエンドの顕著な成長を含む)は、従来の食事に代わる携帯可能で消化しやすいバーへの需要を生み出し、国内外のアスリートの両方にアピールしています。Veloforteなどのブランドは伝統的なレシピを活かし、正確なパフォーマンス栄養を持つ本物食品フォーミュレーションを提供し、EnervitやEquilibraなどの企業は専用のバーフォーマットでジム通いのウェルネス志向消費者をターゲットにしています。ソーシャルメディアコミュニティはエネルギーバーをアクティブなライフスタイルの必須要素として宣伝することでこのトレンドを増幅させています。スポーツ参加の増加、インフラ整備、および健康と社会的包摂の促進剤としてのスポーツ推進の収束は、メーカーが革新的・機能的・地域に根ざした製品で多様な消費者ニーズに応える支援的な環境を提供しています。

植物性およびクリーンラベル製品への需要の高まり

植物性およびクリーンラベル製品に対する消費者需要は、健康意識の高まりと環境への懸念に牽引され、イタリアのエネルギーバー市場を再形成しています。Eurispes(政治・経済・社会研究所)の報告によれば、2024年にはイタリア人の2.3%がビーガンであると認識しており、植物性栄養への嗜好の高まりを反映しています [3]出典:EURISPES - 政治・経済・社会研究所、「イタリアレポート2024」、eurispes.eu。この変化により、メーカーは植物性プロテイン、有機素材、アレルゲンフリーの配合を取り入れたエネルギーバーの開発を進めています。同時に、人工添加物や保存料を含まない、シンプルで認識可能な素材を優先するクリーンラベルのトレンドにより、ブランドは味と栄養価を維持しながら消費者の期待に応えるべく製品を再設計しています。企業はフレーバーやテクスチャーを多様化しており、健康効果と組み合わせた嗜好品を求めるミレニアル世代や都市部のプロフェッショナルの間でプレミアムおよびアルティザン製品が支持を集めています。クリーンラベル運動は、透明性を高め成分に焦点を当てたストーリーテリングを促進するeコマースの拡大とソーシャルメディアの影響力によって、消費者の信頼とロイヤルティを育成しながらさらに強化されています。Enervit Protein Deal、Barretta Proteica Veganなどのブランドは、合成化学物質を含まない植物性プロテインリッチバーを提供することでこのトレンドを体現しています。成分の透明性、持続可能性、倫理的な調達を強調する規制上の要請も、環境に配慮したパッケージングと責任ある供給網の採用を推進しています。これらの要因が相まって、健康、本物志向、環境への責任に対する消費者の要求に応えながら、エネルギーバー市場の持続的成長に有利な環境を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 従来のスナック選択肢と比較した高価格 | -0.8% | 全国、特にイタリア南部および農村部で最も深刻 | 中期(2~4年) |

| 健康志向の消費者における高糖分含有量への懸念 | -0.6% | 全国、教育水準の高い都市部消費者 | 短期(2年以下) |

| 機能的差異に対する消費者の理解不足 | -0.5% | 全国、特にその他のイタリア(南部地域)で最も顕著 | 中期(2~4年) |

| 他の健康的なスナックとの競争 | -0.7% | 全国、特にイタリア北西部および中部 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

従来のスナック選択肢と比較した高価格

従来のスナック選択肢と比較したエネルギーバーの高価格は、健康と利便性への関心の高まりにもかかわらず、より広範な消費者への普及を制限する重要な課題となっています。プレミアムプロテイン、天然素材、機能性栄養素を配合したエネルギーバーは、ビスケット、チョコレート、ベーカリースナックなどの低コストの代替品に慣れ親しんだ価格に敏感な消費者の頻繁な購入を妨げる価格プレミアムを要求することが多いです。この価格差は、より手頃な価格の従来スナックとの競争を激化させ、健康志向でも予算の制約がある消費者をホームメイドや低価格の選択肢へと向かわせることがあります。栄養豊富で利便性の高いスナッキングへの需要はミレニアル世代や都市部のプロフェッショナルの間で増加し続けていますが、プレミアム価格を支払う意欲は特に経済的に豊かでない地域では一定ではありません。2024年から2025年にかけての市場洞察は、コストと素材品質のバランスを目指した継続的なイノベーションを示していますが、EquilibraやBarillaのプレミアムフォーミュレーションは、クリーンラベル、植物性、または有機の主張によって正当化された平均以上の価格を維持しています。さらに、植物性プロテインやスーパーフードを中心とした原材料費の上昇は、消費者に転嫁される価格上昇圧力をもたらし、手頃さへの懸念を強化しています。小売業者やメーカーは小分けのポーションサイズとバリューパックの推進で影響を軽減しようとしていますが、価格感度は大衆市場への浸透における重大な障壁であり続けています。このダイナミクスは、競争の激しいスナック市場において購入頻度とブランドロイヤルティに影響を与え続ける価格を正当化するために、エネルギーバーの機能的メリットとライフスタイルとの整合性を効果的に伝達する必要性を強調しています。

健康志向の消費者における高糖分含有量への懸念

健康志向の消費者による高糖分含有量への懸念は、イタリアのエネルギーバー市場に重大な課題をもたらしています。栄養ラベルへの精査の強化により、幅広いウェルネストレンドに牽引されて、真に低糖質または天然甘味料を使用した代替品を選ぶ買い物客が増えています。この問題は、2024年から2025年にかけて多くのエネルギーバーの糖分含有量を目立つ形で表示した欧州連合の規制およびイタリアのNutrInformバッテリー前面包装ラベリングによってさらに悪化しています。一部のブランドはこれらの懸念に対応するために製品を再設計していますが、味とテクスチャーのために砂糖添加を継続しているブランドへの懐疑心は依然として存在します。フィットネス愛好家やビーガンを含む購買者は、糖分含有量が菓子類と同等であれば「健康的」と宣伝された製品を拒否し、フルーツ・ナッツベースの選択肢やヨーグルト・新鮮なスナックなどの代替品を選ぶことが多いです。2024年の市場分析は低糖質イノベーションへの需要の高まりを示しており、Enervit Protein Snack Bar Pistachio Low Sugarなどのブランドが糖分を減らした製品を提供することで対応しています。しかしながら、隠れた砂糖に関する汚名は、特にラベルを意識した買い物客の間での消費者試用を引き続き制限しています。この課題はクリーンラベル製品への需要と密接に関連しており、メーカーはアプリやソーシャルメディアに牽引された透明性が矛盾を露わにする市場において、真正性と競争しながら味のバランスを取ることを求められています。高糖分への懸念は信頼を損ない、市場成長を鈍化させ、1バーあたり5グラム未満の糖分というベンチマークに向けてイノベーションを進める競合他社を有利にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインリッチバーが機能的栄養のアンカーとして市場成長をリード

プロテインリッチバーは2025年のエネルギーバー市場において44.78%の高いシェアを保持しており、ワークアウト後の回復補助としての訴求力と、多忙なスケジュールを持つプロフェッショナルにとっての利便性の高い食事代替品としての需要に牽引されています。これらのバーは、ホエイ、植物性、またはカゼインプロテインなどの高品質プロテインと必須アミノ酸を組み合わせた目標指向の栄養プロファイルを提供しています。これは、筋肉維持、満腹感、および全体的なウェルネスに焦点を当てた消費者の嗜好と整合しています。このセグメントは、効率的な栄養ソリューションが求められるイタリアにおける健康意識の向上と成長するフィットネス文化から恩恵を受けています。EnervitやSixtusなどの企業による最近の製品イノベーションは、フレーバーと機能的メリットを強調し、エリートアスリートからカジュアルなジム通いの人々まで幅広い層に対応しています。スーパーマーケットとオンラインプラットフォームはこれらの製品のプロモーションにおいて中心的な役割を果たし、市場でのポジションをさらに強固にしています。有機、植物性、低糖質オプションによる戦略的差別化が、この競争の激しいカテゴリーでの成長を持続させることが期待されています。

フルーツ・ナッツバーは2031年にかけてCAGR 7.34%で成長すると予測されており、ナッツ、種子、ドライフルーツなどの天然素材を使用した、クリーンラベルで最小限の加工を施した製品を求める消費者に訴求しています。このセグメントは、人工添加物なしにエネルギーを提供する本格的なスナックへの需要と共鳴しており、伝統的でシンプルな素材へのイタリアの嗜好を反映しています。Noberascoなどのブランドはイタリアのナッツ・フルーツの遺産を活かし、味と栄養価を組み合わせています。このセグメントは、植物性、有機、倫理的に調達された製品への消費者の関心によってさらに支えられており、ニッチおよびプレミアム製品がeコマースおよびスペシャルティ小売で支持を集めています。持続可能なパッケージングと倫理的な生産慣行への意識も需要を牽引しており、フルーツ・ナッツバーをエネルギーバー市場においてプロテインバーと並ぶ補完的な成長分野として位置づけています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

消費者層別:成人が支配的、スポーツ愛好者が最速成長を牽引

成人は2025年のエネルギーバー消費の59.83%を占めており、これらの製品が職場での休憩、通勤ルーティン、多忙なライフスタイルにますます組み込まれていく「スナッキフィケーション」トレンドの変化に牽引されています。この層は利便性とバランスの取れた栄養を重視しており、シリアル、プロテイン、エネルギーバーを食事間のエネルギーと満腹感を維持するための好ましい選択肢としています。Ferrero傘下のFulfilやEnervitなどのブランドは、味、健康効果、携帯性を組み合わせた製品を提供することでこのグループを効果的にターゲットにし、エネルギーバーを日常的なスナックとして位置づけています。オフィス向けベンディングオプションの拡大と都市部における小売流通の向上がこのトレンドをさらに支えています。また、クリーンラベルおよび機能性素材への関心の高まりが、成人消費者の洗練された栄養への嗜好と整合しています。

スポーツ・フィットネス愛好者は最も成長の速い消費者グループを代表しており、2031年にかけてCAGR 7.88%が予測されています。この成長はジムの会員数の回復と、Technogymが強調したレクリエーションスポーツの人気の高まりによって促進されています。カジュアルなランニング、サイクリング、フィットネスクラスなどの活動に取り組むイタリア人が増えるにつれ、運動前、運動中、運動後の栄養に特化したバーへの需要が高まっています。プロテイン重視および植物性フォーミュレーションがこのグループに特に訴求しています。VeloforteやNamedSportなどのブランドは、強化されたエネルギーと回復のために設計された製品でこのセグメントの特定のニーズに対応しています。ソーシャルメディアコミュニティとインフルエンサーの推薦が認知度と普及をさらに高めており、子供向けセグメントは親の糖分含有量と加工への懸念から依然として規模が小さい状況です。

フレーバープロファイル別:チョコレートベースバーがシェアをリード、ナッツ・シードバリアントが勢いを増す

チョコレートベースバーは2025年のエネルギーバー市場シェアの40.96%を占めており、プロテインや食物繊維などの機能性素材と嗜好性の高いフレーバーを組み合わせる能力によって牽引されています。これらの製品は、伝統的な菓子類の訴求力を維持しながら現代の健康目標と整合する、親しみやすく心地よいフレーバープロファイルへの消費者の嗜好に対応しています。Ferrero傘下のFulfilの発売では、チョコレートとヘーゼルナッツ、クランチーチョコレートとミルク、チョコレートと塩キャラメル、チョコレートとピーナッツクリームの4つのチョコレートバリアントが展開されており、大手菓子メーカーがフレーバー開発の専門知識をエネルギーバー市場への参入に活用する方法を示しています。2024年から2025年にかけての小売拡大は、スーパーマーケットがスナッキフィケーションの成長トレンドの中で衝動買い向けにこれらの製品を優先していることからも明らかなように、チョコレートの底力を裏付けています。成人層における高い人気は、その汎用性を示しており、革新的なテクスチャーと充填物によってプレミアム価格設定を実現しながらボリュームを維持しています。

ナッツ・シードベースバーは2031年にかけてCAGR 7.18%で成長すると予測されており、アーモンド、ヘーゼルナッツ、チアシードなどの認識可能な素材を使用したクリーンラベルフォーミュレーションと最小限の加工を求める消費者に訴求しています。この成長は、イタリアのナッツ中心の料理の伝統と整合する本格的なアルティザンプロファイルへの需要を反映しており、これらのバーを合成成分が多い競合品よりも優れた代替品として位置づけています。Quarantaの2024年2月のNuts Protein Barの発売と、Noberascoのイタリアンソーシングのナッツとドライフルーツへの注力は、産地と天然テクスチャーを強調するプレミアムオプションを提供することでこのトレンドを浮き彫りにしています。また、フルーツベースバーは天然の甘さを求める若年消費者をターゲットにしており、ユニークなセイボリーまたはスパイスバリアントはニッチな嗜好に対応しています。2025年にかけてのeコマースの台頭は、真正性を重視するスポーツ愛好者やウェルネス志向の消費者と需要を結びつけることで成長をさらに支えています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:スーパーマーケットが支配的、オンライン小売が加速

スーパーマーケットとハイパーマーケットは2025年のエネルギーバー流通の46.22%のシェアを保持しており、消費者の「ワンストップショッピング」への嗜好を支えるイタリアの広範な小売インフラを活用しています。これらの店舗は製品の視認性を高め、プロテインリッチバーとチョコレートベースバーが日常品と並んだ衝動買いの恩恵を受けられるようにしています。エンドキャップ展示やロイヤルティプログラムなどのプロモーション戦略は、成人および家族の習慣的な購買をさらに促進しています。このチャネルの強みは、FerrerのFulfilなどのグローバルブランドと地元メーカーの多様なフレーバーが揃うハイパーマーケットが存在する北西部および中部の都市部で特に顕著です。2024年から2025年にかけてのEsselungaやCoopなどのチェーンによる最近の拡張により、エネルギーバーの棚スペースが増加し、スナッキフィケーショントレンドの拡大の中での市場浸透を支える実店舗小売の役割が強化されています。

オンライン小売は2031年にかけてCAGR 7.55%で成長すると予測されており、イタリアのグロサリー部門におけるeコマース普及の拡大に牽引されています。このチャネルにより、ニッチブランドはイタリア南部など十分なサービスを受けていない地域の消費者にリーチできるようになり、オンライングロサリー販売が北部を上回っています。薬局・ドラッグストアはプロテインバーと回復バーに対する専門家の推薦を通じて信頼性を高め、コンビニエンスストアは棚スペースに限界があるながらもオンザゴー購入に対応しています。ベンディングマシン、ジム、ダイレクト・トゥ・コンシューマーサブスクリプションにも高利益率の機会が存在します。例えば、Enervitのジムとのパートナーシップおよびサブスクリプションモデルはスポーツ愛好者のロイヤルティを育成しています。AmazonやEsselunga Onlineなどのプラットフォームは2025年にエネルギーバー販売の大幅な成長を報告しており、地域格差と人口動態の変化に対応する上でのeコマースの重要性を浮き彫りにしています。

地理的分析

イタリア北西部は2025年のエネルギーバー市場シェアの38.12%を獲得しており、ミラノ、トリノ、ジェノバなどの都市における高い一人当たり所得、密度の高いフィットネス施設ネットワーク、および高度な小売インフラによって支えられています。ISTATのデータが示すように、これらの都市部ではスーパーマーケットとハイパーマーケットがグロサリー販売を支配しており、高いスポーツ参加率と大規模小売へのアクセスも広範です。これらの要因が、ジムや小売ハブを頻繁に利用する富裕な成人やスポーツ愛好者に訴求するプレミアムなプロテインリッチバーとチョコレートベースバーへの需要を促進しています。Go Fitの2024年のトリノへの旗艦フィットネスセンターの出店は、北欧のベンチマークと比較して未開発のジム市場に対する投資家の信頼を示しており、回復重視のバーの店内および周辺小売販売をさらに押し上げています。所得水準、フィットネス施設、小売密度の相乗効果により、イタリア北西部は市場リーダーとしての地位を確立し、ターゲットを絞ったプロモーションと幅広い製品ラインアップを通じてそのシェアを維持しています。2024年から2025年にかけてのミランのウェルネスブームに関する報告は、経済的繁栄と持続的なエネルギーバー市場のリーダーシップを結びつけることで、この地域の優位性をさらに裏付けています。

イタリア中部は2031年にかけてCAGR 6.94%で成長すると予測されており、全国平均を上回っています。この成長は、ローマ、フィレンツェ、ボローニャなどの都市における観光の増加と都市部のウェルネストレンドに牽引されており、旅行者やオフィスワーカーに向けた携帯可能で栄養豊富なスナックへの需要を生み出しています。ISTATの調査はイタリア中部の高い環境影響と一人当たりの食料消費を強調しており、「スナッキフィケーション」トレンドの拡大の中でプレミアム価格の栄養バーへの旺盛な需要を示しています。観光の急増もこの需要に貢献しており、訪問者が文化活動中のオンザゴーエネルギーのためにクリーンラベルのフルーツ・ナッツバーをますます求めています。イタリア中部のオンライングロサリー浸透率は南部に比べ遅れているものの、北部より速く成長しており、スペシャルティ健康製品に向けたデジタルチャネルへの都市部消費者のシフトを反映しています。Equilibraなどのブランドはホテルのベンディングマシンやeコマースプラットフォームにエネルギーバーを展開することでこのトレンドを活用し、地元と訪問者の双方のニーズに対応しています。2025年のフィレンツェのウェルネスフェスティバルの拡大は、観光成長とこの地域の加速するエネルギーバー市場の勢いとの関連をさらに浮き彫りにしています。

その他のイタリア(イタリア北東部、イタリア南部、島々を含む)は、可処分所得の低さ、小売インフラの脆弱さ、社会経済的格差などの構造的課題に直面しています。これらの要因が実店舗小売の支配を制限し、プレミアムオプションよりも価値重視のシリアル・グラノーラバーを優位にしています。ISTATのデータはイタリア南部の最も低い環境影響と一人当たりの食料消費、スポーツ参加の低調さ、大規模小売へのアクセスの限界を示しており、市場浸透を制約しています。しかし、デジタル適応は成長機会を提供しています。イタリア南部のオンライングロサリーの成長は北部地域を上回っており、デジタルチャネルが実店舗小売の限界を克服し、十分なサービスを受けていない消費者のプロテインバーや植物性バーへのアクセスを拡大することを可能にしています。Nutravantなどのブランドはeコマースサブスクリプションを通じてこのトレンドを活用し、遠隔地や島々に直接製品を届けています。2024年から2025年にかけての報告はシチリアにおける著しいeグロサリーの成長を浮き彫りにしており、オンラインの拡大がインフラの格差を緩和し、根強い課題にもかかわらず段階的な市場発展を促進していることを示しています。

規制環境

イタリアで販売されるエナジーバーは、EUおよび国内の食品安全・表示に関する広範な枠組みの対象となり、Ministero della Saluteおよび地域保健当局によって運用されている。食品衛生・安全性の監督において中心的な役割を果たすのはDGISAN(Direzione Generale per l'Igiene e la Sicurezza degli Alimenti e la Nutrizione)である。原材料、アレルゲン、栄養情報に関するパッケージ上の基本要件はRegulation (EU) No 1169/2011によって規定されており、特に糖質、タンパク質、アレルゲン表示がラベルを注視する消費者によって精査される、バーの訴求内容や処方に関して重要性が高い。

ラベル表示の実施は、EUの調和が解釈の余地を残す部分において、イタリア独自のガイダンスによっても形作られている。2024年9月、Ministero delle Imprese e del Made in Italy(MIMIT)は、原材料量表示(QUID)や栄養表示といった表示テーマに関する改訂ガイドラインを発行し、主要な食料品店、薬局、オンライン掲載全般にわたって、透明で法令順守したパッケージ表記の必要性を強化した。輸入バーについては、調和されていない領域における該当するイタリアの要件に加えて、EUレベルの公式管理が適用されるため、イタリアでの流通拡大を図るブランドオーナーにとって、市場投入前のコンプライアンス確認と文書管理の徹底が重要となる。

競争環境

イタリアのエネルギーバー市場は中程度に集約されており、グローバルな菓子メーカー、専門スポーツ栄養ブランド、アルティザンスタートアップがスーパーマーケット、薬局、オンラインプラットフォームなどのチャネルで競争しています。この競争環境は規模とイノベーションのバランスを保っています。2024年のFerrero傘下FulfilのプロテインバーのOut-of-home会場、薬局、スポーツクラブを通じた発売は、大手ブランドがそのブランドエクイティと広範な流通ネットワークを活用して機能的栄養セグメントに参入する方法を示しています。このアプローチにより、Ferreroは嗜好性の高いプロテインリッチオプションを求める成人やフィットネス愛好者の間で市場シェアを素早く獲得することができました。多様なチャネルにわたるFulfilの存在感は視認性と消費者試用を高め、専門スポーツ栄養ブランドにニッチな小売店舗を超えた拡大を迫っています。

2025年、Ferreroはエネルギー、糖分、飽和脂肪の含有量に厳格な閾値を設けながら、食物繊維とプロテインの最低水準を求める社内栄養基準を導入しました。この製品再設計の取り組みは業界標準を引き上げることを目指しており、競合他社が健康志向のセグメントで競争力を維持するために製品ポートフォリオを最適化することを促しています。2024年から2025年にかけての報告は、Fulfilがジムとのパートナーシップを通じて牽引力を得ており、Ferreroの流通能力と栄養イノベーションを組み合わせて市場での競争優位性を維持していることを示しています。

Enervitは、バランスの取れた40-30-30マクロ栄養素スナック、低糖質プロテインバー、フルーツ・シリアルエネルギーバーなど多様なフォーミュレーションを提供することでポジションを強固にしています。これらの製品はワークアウト栄養から日常のスナッキングまで様々な消費者ニーズに対応しています。薬局やスペシャルティ小売店との強固な関係は、Enervitに優先的な棚スペースと推薦を提供し、新規参入者にとっての大きな参入障壁を形成しています。植物性、クリーンラベル、地域調達製品における成長機会は、真正性のためにプレミアムを支払う意欲のあるウェルネス志向の消費者を惹きつけています。Nutrivantなどのアルティザンブランドは、地元のナッツとフルーツをビーガンエネルギーバーに組み込むことでこの需要に応え、チョコレート重視の製品に集中するグローバルプレーヤーが残したギャップを埋めています。2025年にEnervitは薬局でのプレゼンスを拡大してその戦略を強化し、eコマースにおけるスタートアップの台頭が未開拓のニッチを浮き彫りにして、進化する競争環境を形成しています。

イタリアエネルギーバー業界リーダー

Enervit S.p.A.

Ferrero International SpA

Mondelēz International, Inc.

Post Holdings, Inc.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

市場機会と将来展望

糖質への監視が強まり、パッケージ前面の訴求が購買選別要因として機能する中で、再処方とラベル主導の差別化がより顕著になりつつある。この力学は、イタリアの味覚嗜好との整合を保ちながら、ブランドを低糖質、高タンパク質、植物由来のレシピへと押し進めている。タンパク質を豊富に含むバーはすでにこのカテゴリーの中核を担っており(2025年に収益シェア44.78%)、最も明確な機会は、ジムの継続的な拡大やスポーツ・身体活動への参加(ISTATの報告によれば、2024年に2,150万人を超えるイタリア人が少なくとも1つのスポーツまたは身体活動に参加した)に支えられ、朝食、通勤、休憩時間をつなぐ形態を通じて、パフォーマンス志向のポジショニングを日常的な機会へと拡張することである。

市場参入の機会は、専門店から量販小売やデジタルへというカテゴリーの移行と密接に結びついたままである。スーパーマーケットおよびハイパーマーケットは引き続き主要な販売量をけん引しているが(2025年にシェア46.22%)、オンライン食料品の普及と直接消費者向け対応力は、ブランドがサービスの行き届いていない地域に到達し、プレミアム価格帯のバーの試用障壁を下げるサブスクリプション商品や詰め合わせパックを支援する助けとなり得る。最近の企業の動きも、機能性スナックプラットフォームへの継続的な投資を示唆している。Enervitは2026年にオーツ麦ベースのバーを発売し、Ferreroは2026年3月にBold Snacks(プロテインバーメーカー)を買収する契約を締結した。これは、大手企業が市場やチャネル全体でヘルシー志向スナックの能力を拡大していることを裏付けている。

最近の業界動向

- 2026年4月:Enervitは、スポーツおよび朝食用途向けに位置付けられたグルテンフリーのオーツ麦ベースバー「Enervit OAT BAR」を発売した。この発売により、Enervitの中核であるパフォーマンス栄養製品ラインナップが、より日常的で原材料重視の形態へと拡大し、運動前後の摂取以外の追加的な利用機会を支えている。

- 2026年1月:Mondelēz Italiaは、Sunrise 2027イニシアチブの一環として、GS1 Italyとともに標準GS1 QRコードをOro Saiwaのパッケージに適用する試験導入を開始した。この動きは、デジタル製品情報およびトレーサビリティ機能を前進させるものであり、機能性スナックブランドが店頭およびオンラインで原材料、アレルゲン、栄養情報をどのように伝達するかという基準を引き上げる可能性がある。

- 2024年10月:Foreverlandは、カカオフリーのチョコレート代替品の生産を拡大するため(年間生産能力500トンと報告)、プーリアに初の生産施設を開設し、Small Giantsと協力して、自社原料Chorubaおよび栄養酵母タンパク質を用いたプロテインバーを発売した。これにより、代替チョコレート原料のイタリア国内生産能力が追加され、バー売り場においてクリーンラベルおよびサステナビリティの潮流に沿った差別化されたプロテインバーの概念が導入された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はイタリアで販売されるエナジーバーの小売販売額を対象とし、主流および専門小売、オンラインチャネルにわたり、エネルギーおよび機能性スナッキング向けに位置付けられたパッケージ済みバーとしてカウントする。

対象範囲の除外事項:バー形態以外の機能性スナック(例:ジェル、パウダー、レディ・トゥ・ドリンクシェイク、バーとして販売されないベーカリー製品)、およびパッケージバー収益として追跡されていない場合の業務用または外食産業専用の販売は除外する。

セグメンテーション概要

- 製品タイプ別

- シリアル/グラノーラバー

- プロテインリッチバー

- フルーツ・ナッツバー

- 消費者層別

- 子供/キッズ

- 成人

- スポーツ・フィットネス愛好者

- フレーバープロファイル別

- チョコレートベースバー

- フルーツベースバー

- ナッツ・シードベースバー

- その他のユニークなフレーバー

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 薬局/ドラッグストア

- コンビニエンスストア/グロサリーストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- イタリア北西部

- イタリア中部

- その他のイタリア(イタリア北東部、イタリア南部、および島々)

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公開されているイタリア関連の参照データにモデルの基盤を置くことから始まり、それを市場価値構造にマッピングしていく。情報源には、国家統計発表、イタリア保健省の資料、EU食品規制の更新情報(EFSAの見解を含む)、主要原材料に関する税関・貿易データセット、および該当する場合は欧州委員会の農業・消費者価格系列が含まれる。

また、価格帯、パッケージサイズ、店舗形態別のバーの陳列状況を理解するため、企業の開示資料、投資家向けプレゼンテーション、製品ラベル、小売業者のカテゴリーページ、報道記事も確認する。整合性の確認には、企業財務・インテリジェンス向けの有料データベース購読、輸出入の出荷レベルの信号、処方の変化速度を測るための特許データベースを使用する。これらのデスクリサーチ情報源は網羅的なものではなく、データ収集、前提の検証、未解決の疑問点の明確化のために、他にも多くの公開および有料の参照情報が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチで得られた知見、特にチャネル構成、価格動向、そしてイタリアの購買者がエナジーバーを隣接するスナック形態とどのように区別しているかについて、その妥当性を検証するために用いられる。モデルを最終化する前に前提を確認し、ギャップを整理するため、イタリア全域のブランドおよびプライベートブランドの関係者、原材料および受託製造の担当者、販売業者、小売カテゴリーマネージャーなど、さまざまな関係者に話を聞いている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):12% | |

| 中堅層:56% | 機能部門/事業部門リーダー:33% | |

| 小規模プレーヤー:15% | マネージャー:55% |

市場規模算定と予測

市場規模算定は、観測された需要シグナルとチャネル構造を組み合わせてイタリアのエナジーバー市場価値を再構築し、現実的な価格帯を用いて数量パターンを収益に変換する、トップダウン方式で構築されている。モデルを実用的なものに保つため、いくつかの入力要素が主要なレバーとして扱われる。バー1本およびマルチパック1個あたりの平均小売価格、スーパーマーケット対専門店・オンラインを通じた販売シェア、スポーツ・フィットネス主導の消費頻度、プレミアムおよびクリーンラベル製品の発売ペースである。

初回算出後、合計値は、店舗形態別の推定販売単位数を乗じたサンプル陳列価格の追跡といった選択的なボトムアップ的近似、およびカテゴリー成長に関するサプライヤーと販売業者への確認によって検証される。小規模チャネルの可視性にばらつきがある場合は、保守的な範囲を適用し、フォローアップの通話後にそれを絞り込むことで、薄いデータによって合計が過大に押し上げられないようにしている。

予測については、価格設定とチャネル構成が年ごとに変動し得るため、短期の時系列平滑化に支えられたシナリオ分析を用いる。前提は、プロモーションの強度、投入コストの圧力、そしてイタリア国内でオンライン食料品およびフィットネス小売がどれだけ速く拡大するかについて回答者が予想する内容に基づいて調整される。

データ検証と更新サイクル

成果物は、価格帯、チャネルシェアの論理、そしてイタリアにおける想定される1人当たり消費量が妥当に見えるかどうかなど、独立したシグナル間の三角測量によって検証される。数値に不整合が見られる場合は、その要因まで遡り、情報源を再確認し、差異が重要な水準にとどまる場合は回答者に再度連絡を取る。

最終承認前に、モデル全体は複数段階のアナリストレビューを経て、計算、単位、通貨のタイミングが再確認される。レポートは毎年更新され、大きな出来事が価格設定、規制、流通に影響を与えた場合には中間更新が行われ、納品直前には最終的な鮮度確認が行われることで、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによるイタリアのエナジーバー市場規模と他の公表推計値との比較

誰もがエナジーバーについて論じている場合であっても、同じ国・同じ製品について異なる市場規模が示されるのは通常のことである。この差異は通常、各調査が製品範囲をどのように定義するか、どの年を基準年として用いるか、そして価格設定とチャネル構成をどのように扱うかに起因する。

イタリアにおけるよくある差異の要因は、シリアルバーやより広範な栄養バーがその数値に含まれているかどうか、そして価値が小売価格に基づいて構築されているか製造業者収益に基づいて構築されているかである。タイミングも重要であり、通貨換算、プロモーションの深さ、パッケージサイズの変化は、各調査が異なる時期に入力データを更新する際に、報告される価値を変化させ得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.37 B (2025) | |

| 業界出版社A | USD 0.16 B (2024) | より早い基準年と、複数のバー形態をまとめて扱う広範なタイプ区分を使用しており、厳密なエナジーバーの定義というより、カテゴリー全体に近い見方となっている可能性がある。 |

| 業界出版社B | USD 0.32 B (2033) | より長期の予測年を報告しており、チャネル拡大とプレミアム価格設定について、より速い成長を前提としている可能性があるが、基準年の価格帯をイタリアの小売事情に明確に整合させているわけではない。 |

この差異は主に、対象範囲とタイミングの選択、そして価格とチャネル構造がどのように価値に変換されるかを反映している。エナジーバーが、追跡対象となっている小売およびオンラインチャネルにおいてエネルギーおよび機能性バーとして販売・位置付けられている場合にのみカウントされ、かつ基準年の価格帯がイタリアのチャネル入力データを用いて再確認された場合、その結果として得られる2025年の価値は3億7,000万米ドルとなる。これはMordor Intelligenceが適用したモデリング上の選択である。

レポートで回答された主要な質問

イタリアエネルギーバー市場の現在の規模はどのくらいですか?

イタリアエネルギーバー市場規模は2026年にUSD 3億9,250万であり、2031年までにUSD 5億2,723万に達すると予測されています。

イタリアで販売をリードしている製品タイプはどれですか?

プロテインリッチバーは2025年の収益の44.78%をリードしており、利便性の高い高プロテインスナックへの強い需要を反映しています。

イタリアのどの地域がエネルギーバーを最も多く購入していますか?

イタリア北西部は、高い所得水準と密度の高い小売・フィットネスインフラにより、2025年の価値の38.12%を生み出しました。

イタリアにおけるエネルギーバーのオンライン販売はどのくらいの速度で成長していますか?

エネルギーバーのオンラインチャネルは、eコマース浸透が深まるにつれ、2031年にかけてCAGR 7.55%で拡大すると予測されています。

最終更新日: