イタリア使い捨て食器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

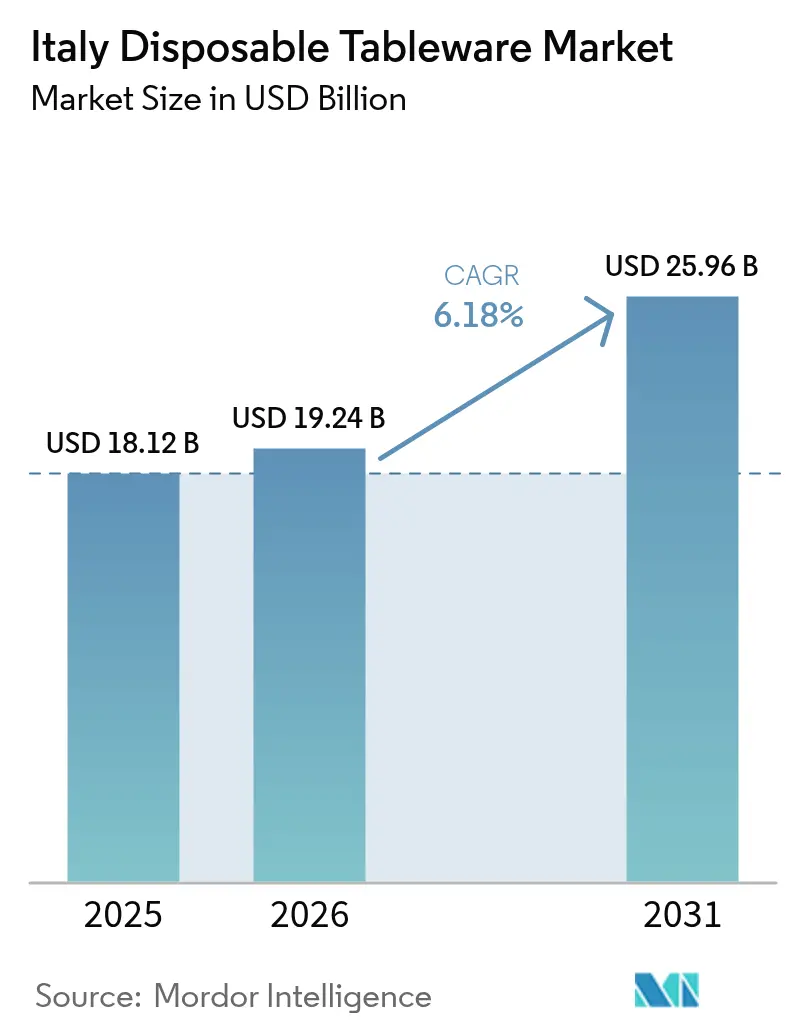

| 基準年の市場規模 (2025) | 18.12 十億米ドル |

| 市場規模 (2026) | 19.24 十億米ドル |

| 市場規模 (2031) | 25.96 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア使い捨て食器市場分析

イタリア使い捨て食器市場規模は2025年にUSD 181億2,000万と評価され、2026年のUSD 192億4,000万から2031年にはUSD 259億6,000万に達すると推定され、予測期間(2026年~2031年)のCAGRは6.18%となっています。イタリアの使い捨て食器市場の成長は、主にEU一回使い切りプラスチック指令やイタリアのEUR 0.45/kg(0.53/kg)MARSIプラスチック税の実施などの規制措置に起因しています [1]欧州委員会、「一回使い切りプラスチック」、commission.europa.eu 。さらに、フードデリバリーサービスおよびアウトドアダイニングの機会の持続的な増加が市場拡大に大きく貢献しています。観光客の流入増加とアグリツーリズム振興への取り組み強化が需要をさらに押し上げています。自動化されたパルプ成形技術への投資も、この成長する需要を満たすうえで重要な役割を果たしています。プレミアム堆肥化可能食器のデザインは、ブランドオーナーによってブランド価値と消費者訴求力を高める戦略的マーケティングツールとして活用されるケースが増えています。さらに、デジタル調達プラットフォームの採用が補充サイクルの短縮と製品品揃えの拡充によりサプライチェーン業務を効率化しています。これらの要因が一体となって、バイオポリマー配合施設への資本投資と地域流通ハブの開発を促進し、市場の成長軌道を強固なものにしています。

レポートの主要ポイント

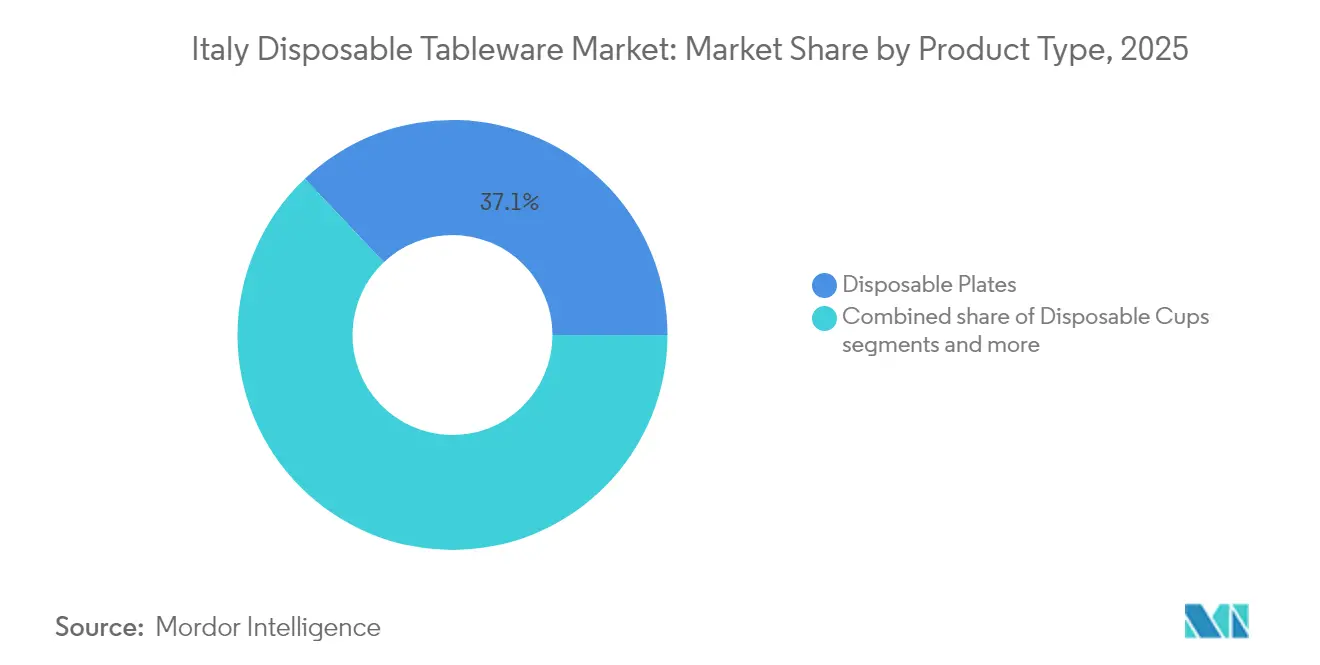

- 製品タイプ別では、使い捨て皿が2025年のイタリア使い捨て食器市場において37.05%のシェアをリードし、使い捨てボウルは2031年にかけてCAGR 8.76%で拡大する見込みです。

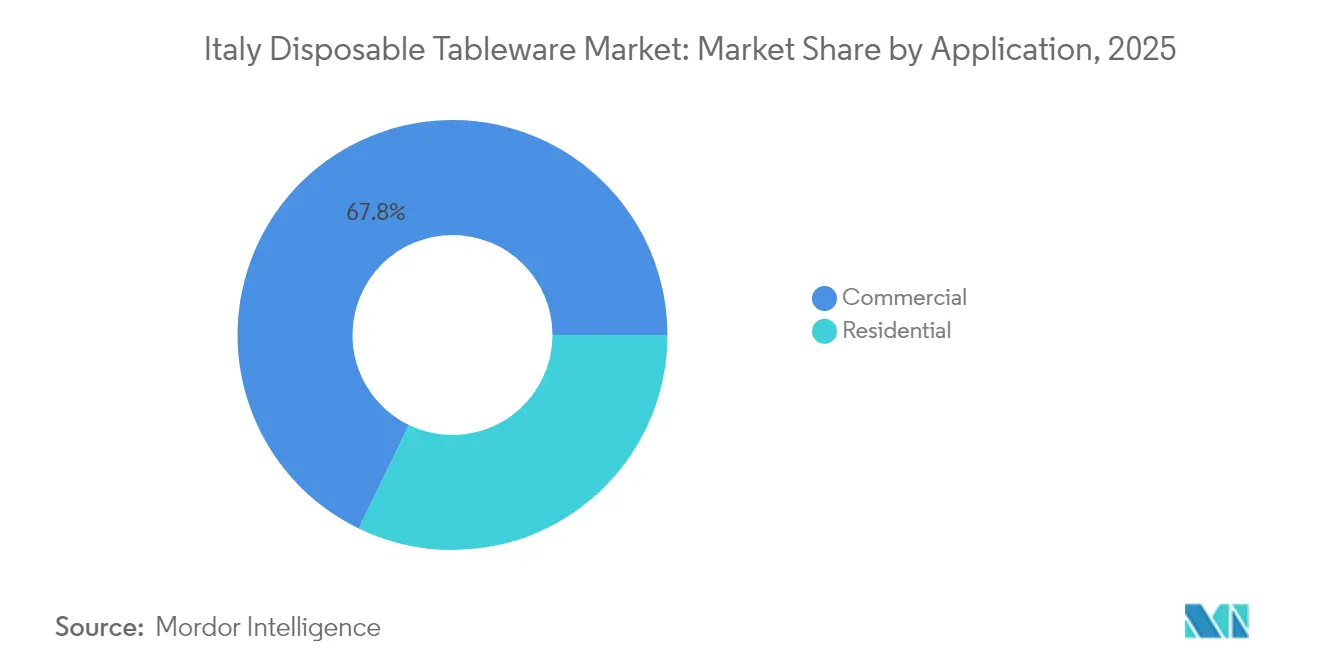

- 用途別では、業務用セグメントが2025年のイタリア使い捨て食器市場シェアの67.82%を占め、オンライン・直販(ダイレクト・トゥ・コンシューマー)は2031年に向けて最速のCAGR 11.65%の見通しを記録しています。

- 流通チャネル別では、ハイパーマーケット・スーパーマーケットが2025年のイタリア使い捨て食器市場規模の47.05%を占め、オンラインチャネルは2031年にかけてCAGR 11.92%で成長する見込みです。

- 地域別では、北西イタリアが2025年のイタリア使い捨て食器市場の38.88%を占め、南部・島嶼部はCAGR 7.95%で2031年に向けて前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア使い捨て食器市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)% CAGRへの影響 予測への影響 | 地理的 関連性 | 影響 時間軸 |

|---|---|---|---|

| EUの一回使い切りプラスチック(SUP)指令の施行 | +1.8% | 国内全体、特に北部地域での施行強化 | 中期 (2〜4年) |

| COVID-19後のアウトドアケータリングおよびフードデリバリーの機会の急増 | +1.5% | 国内全体、都市中心部および観光地に集中 | 短期(2年 以内) |

| HoReCaチャネルにおけるエコフレンドリー食器のプレミアム化 | +1.2% | 北西・中部イタリア、南部へ拡大中 | 中期 (2〜4年) |

| 中部・南部イタリアにおけるアグリツーリズムおよびオープンエアイベントの成長 | +0.9% | 中部イタリアおよび南部・島嶼部地域 | 長期(4年 以上) |

| 堆肥化可能SKUにおける小売業者プライベートラベルの拡充 | +0.7% | 国内全体、主要小売チェーンが主導 | 短期(2年 以内) |

| 自動化された熱成形・パルプ成形ラインによる単位コスト低減 | +0.6% | 北部の製造地域、コストメリットは全国規模 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

EU一回使い切りプラスチック指令の施行が素材転換を加速

EUの一回使い切りプラスチック指令のイタリアへの移行により、発泡ポリスチレン製食品容器が禁止され、生産者責任が拡大されたことで、バージンプラスチックは堆肥化可能基材と比較して経済的合理性を失いつつあります。同時にMACIプラスチック税の適用が旧来の樹脂ユーザーのマージンを圧迫し、流通業者や外食チェーンをPLA(ポリ乳酸)、バガス、紙パルプ系製品へとシフトさせています。国内バイオポリマーのリーダーであるNovamont SpAは、2025年にMater-Bi化合物の受注が2桁成長を記録したと報告しており、先行者優位が実証されています。北部の自治体は施行監督がより厳格であり、コンプライアントな在庫に対する地理的な引力が生まれています。曲線の先を行く投資を行う企業は棚スペースを確保し、価格プレミアムを固定化する一方、後発企業はシェアの即時侵食に直面します。

COVID-19後のアウトドアケータリングおよびフードデリバリーの急増が消費パターンを変革

ソーシャルディスタンシングの義務に準拠するために当初導入されたレストランのテラス席、キオスク、デリバリー形態の継続は、規制解除後においても消費者の嗜好に大きな変化が生じていることを示しています。FIPEは、2024年から2025年にかけてテイクアウト業態が顕著に増加したと報告しており、利便性の高い食事オプションへの需要拡大を反映しています。同時に、フードサービスディストリビューターのMARRは、従来の店内飲食(ダインイン)サービスが小幅に減少したにもかかわらず、2024年第3四半期において安定した収益水準を維持しました。業界事業者は、食品輸送の効率性と信頼性を高めるために、保温性リッド、開封防止シール、耐久性ファイバーボウルなどの革新的な包装ソリューションを戦略的に採用して適応しています。さらに、ローマ、フィレンツェ、沿岸リゾートを含む主要観光地では屋外席の許可期間が延長され、使い捨て食器が日常業務に実質的に組み込まれています。この変化により、消費者のトラフィックが屋内飲食店に戻りつつある中でも、イタリア使い捨て食器市場はベースラインとなる量の持続的な増加を達成しています。

HoReCaのプレミアム化がエコフレンドリー食器の採用を促進

ホスピタリティブランドは、サステナビリティへのコミットメントを示すために、ロゴや職人的なテクスチャーを型押しした堆肥化可能な皿を積極的に活用しています。消費者調査によると、イタリア人の4分の3が気候変動を喫緊の課題と捉えており、約半数が環境への影響に基づいて購買選択を行っています。プレミアムエコフレンドリー製品は従来のプラスチックよりもコストが高いにもかかわらず、規制、マーケティング、顧客体験の三点を同時に満足させることから普及が進んでいます。北西イタリアは高い可処分所得と国際的な顧客層を背景にトレンドを牽引していますが、需要は高級アグリツーリズム施設やブティックビーチクラブがゲスト体験の向上を目指す南部へも広がりつつあります。メーカーは陶器に似たバガスデザインやエスプレッソサービスに適したPLA(ポリ乳酸)ラミネート紙カップで対応しています。

中部・南部イタリアにおけるアグリツーリズムの成長がニッチ需要を創出

農村ホスピタリティ施設は、ブドウ畑やオリーブ畑での屋外ダイニングを推進し、ファーム・トゥ・テーブルのポジショニングを補完する食器を好んでいます。国家復興・強靭化計画は体験型観光への資金を誘導し、循環型経済のメッセージに沿った堆肥化可能食器を必要とする新施設を次々と生み出しています。中部イタリアのユネスコ景観地ではプレミアムな美観が求められる一方、南部の事業者は近隣の製紙工場から調達した成形繊維トレーを使用してコストと真正性のバランスを取っています。このチャネルに対応するサプライヤーは、収穫祭やワインイベントの季節的なピークを享受し、都市中心部のフードサービス以外の収益を多様化しています[2]OECD、「プラスチック管理の改善」、oecd.org 。

抑制要因のインパクト分析*

| 抑制要因 | (~)% CAGRへの影響 予測への影響 | 地理的 関連性 | 影響 時間軸 |

|---|---|---|---|

| バイオポリマー原料価格の変動(PLA、バガス) | -1.1% | 国内全体、 全市場セグメントに影響 | 短期(2年 以内) |

| ローマ以南における産業用堆肥化能力の不足 | -0.8% | 中部イタリア および南部・島嶼部地域 | 長期(4年 以上) |

| 消費者による「グリーンウォッシング」認識への反発 | -0.6% | 国内全体、 教育水準の高い都市市場でより顕著 | 中期 (2〜4年) |

| 再利用可能レンタル食器サービスの普及拡大 | -0.4% | 都市中心部、 特にミラノ、ローマ、ナポリ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオポリマー原料価格の変動が市場拡大を制約

2024年から2025年の予測期間中、トウモロコシ由来PLA(ポリ乳酸)およびサトウキビバガスのコストは、作物サイクルの変動と長引く物流混乱を背景に大幅な変動を示しました。イタリアの大手コンバーターは、こうしたコスト変動を効果的に管理するために、サプライヤーの多様化や在庫の事前購入などのリスク軽減戦略を採用しました。しかし、中小企業はキャッシュフローが限られているため財政的なひっ迫が高まり、市場の変動に対してより脆弱な状況に置かれました。突然の追加料金の賦課がケータラーに影響を与え、計画されたメニュー拡充の遅延を招くこともありました。これに対応して、産業バイヤーは長期価格固定契約をより積極的に求めるようになり、財務リスクを実質的に生産者側に転嫁しています。こうした課題に対処し、サプライチェーンの動態を安定させるため、Novamont SpAはテルニにおけるMater-Bi生産能力の拡張計画を発表しました。この戦略的イニシアチブは、輸送距離の削減と規模の経済の改善を目指し、コストの変動性を緩和し運営効率を高めることを目的としています。

ローマ以南における産業用堆肥化インフラの不足が循環型経済を阻害

北部地域はイタリアの年間390万トンの堆肥化能力の大部分を占める一方、中部・南部の県は長距離輸送ルートや埋め立て代替手段に依存しています[3]イタリア銀行、「地域経済」、bancaditalia.it。市区町村の収集システムは有機廃棄物と残余廃棄物を混合してしまうことが多く、原料の純度を低下させ、施設投資を妨げています。近隣に処理業者がいない状況では、レストランは最終的に一般廃棄物として処理される堆肥化可能製品に対してプレミアムを支払うことをためらいます。政府はPNRR(国家復興・強靭化計画)資金として7つの新施設に充当する予定を示していますが、完成予定日は2028年以降に延びています。能力が均衡するまでの間、イタリア使い捨て食器市場はライフサイクル終末期の主張と現実のギャップを埋め合わせる必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:素材革新が機能的な範囲を拡大

使い捨て皿は2025年のイタリア使い捨て食器市場において37.05%のシェアを維持しており、ピザスライス、アンティパスト、ビュッフェサービスにおけるその汎用性を示しています。一方、ボウルはサラダバー、ポケ専門店、スープキオスクがデリバリー中のこぼれを防ぐ深型フォーマットを好むことから、最速のCAGR 8.76%を記録しています。イタリアの使い捨て皿の市場は、成形繊維ツーリングのコスト低下に牽引され、2025年までに安定した成長を遂げると予測されています。この生産コストの低下により市場へのアクセスが向上し、様々なエンドユーザーセグメントにわたって使い捨て皿のより広い普及が促進されると見込まれています。ボウルの需要は、都市部の専門職の間で人気の健康志向のメニューや利便性の高い食事から恩恵を受けています。

メーカーは、形状、熱いスープ用のベントリッド、グレインボウル用のコンパートメントデザイン、そしてグリース耐性を維持しながらPFAS(有機フッ素化合物)を排除するコーティングによって差別化を図っています。カトラリーの成長は、企業食堂で再利用可能カトラリーのレンタルがシェアを拡大しているものの、テイクアウト用のバンドルセットは依然として欠かせないことから、緩やかな水準にとどまっています。コンパートメントトレー、クラムシェル容器、電子レンジ対応容器などの専門品はニッチなケータリングニーズに対応し、増分収益を支えています。ロンバルディアおよびヴェネトに所在する大量生産施設は高度な自動化パルプ成形プレスを活用しており、サイクルタイムを大幅に短縮しています。この運営効率の向上は、持続可能な基材生産のコスト効率を高め、市場における環境に優しい素材への高まる需要に対応しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

用途別:デジタルコマースが調達行動を変革

業務用セグメントは2025年のイタリア使い捨て食器市場の67.82%を占め、レストラン、ケータラー、ホテル、機関向けフィーダーが複数のSKUにわたって安定した量を消費しています。チェーン企業はPOS(販売時点情報管理)データと需要計画を統合してパレット単位の補充をスケジューリングし、ハイパーマーケットおよびキャッシュ&キャリーチャネルの効率を高めています。同時に、オンライン・ダイレクト・トゥ・コンシューマー受注はCAGR 11.65%に向けて順調に推移しており、ミールキットサブスクリプション、ゴーストキッチン、食品プラットフォームによる調理済み食品への食器バンドルが成長を牽引しています。オンライン用途のイタリア使い捨て食器市場規模は2030年までに倍増する見込みであり、マイクロ起業家向けに最小注文量を低く設定したポータルがその一助となっています。

住宅用需要は、皿洗いスペースが限られるバルコニーでの季節の祝い事、公園でのピクニック、気軽なコミュニティ活動を背景に底堅さを維持しています。それでも、Eコマースが即日配送を通じて家庭用購入のシェアをますます取り込んでいます。業務用バイヤーは耐久性と使用コストを優先するのに対し、家庭ではデザインと堆肥化可能性の表示が重視されます。EU食品接触規制およびISCC PLUSへの準拠が現在入札チェックリストに掲載されており、トレーサブルな調達が公共入札に参加するための必要条件となっています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

流通チャネル別:オムニチャネル戦略がリーチを再定義

ハイパーマーケット・スーパーマーケットは2025年のイタリア使い捨て食器市場の47.05%を占め、イースター、夏季休暇、12月の祝祭にタイミングを合わせた全国的なフットプリントとプロモーションサイクルを活用しています。その優位性は、スケールによる購買力、プライベートラベルの展開、およびリサイクルマークについて消費者を教育するインストア展示に支えられています。しかし、オンラインマーケットプレイスはCAGR 11.92%で拡大し、飲食店経営者がワンクリックで在庫補充できる体制を整えるにつれ、実店舗からシェアを侵食しています。Eco to Goのようなイーテイルプラットフォームや主要スーパーのウェブショップは現在SKUレベルの環境属性を掲載しており、バイヤーは堆肥化可能性やリサイクル含有率でフィルタリングできます。

コンビニエンスストアは交通ハブの観光客やオフィスワーカーからの衝動買い需要を取り込む一方、卸売流通業者は大型店舗のない小規模都市において重要性を維持しています。メーカーによる直接販売は、カスタム型押しを必要とする大量注文顧客に対して選択的に拡大しています。全チャネルを通じて、2026年以降の包装デジタルパスポートを義務付けるEU規制が、樹脂の原産地、リサイクル可能性、ライフサイクル終末期ガイダンスを記録するトレーサビリティシステムへの投資を加速しています。

地域分析

北西部の県が2025年の価値の約5分の2を生み出しており、これは高い家庭所得、密度の高いレストランネットワーク、成熟した廃棄物管理体制を反映しています。地域機関の報告によれば有機物のダイバージョン率は半数を超えており、認定堆肥化可能な皿が論理的な選択肢となっています。地域のビジネス環境も自動化を後押ししており、ロンバルディアのいくつかの工場では高速パルプ成形ラインを導入し、生産量を向上させ人件費を削減しています。

北東部および中部の地域は、観光と公共部門のケータリングがパンデミック後に安定化するなか、中一桁台の成長を記録しています。ヴェネツィアのクルーズ客とエミリア=ロマーニャの食品加工業者がベースラインの量を維持する一方、ボローニャとフィレンツェの大学キャンパスでは再利用可能品と堆肥化可能品の比較試験が行われており、これが半島全体の調達選択に影響を与えています。

南部・島嶼部は現在の絶対支出では小規模であるものの、沿岸リゾートの新規開業、アグリツーリズムの拡大、空港路線の増加により国内平均を上回るペースで成長しています。物流上のハードルと堆肥化能力の不足がバイオプラスチックの本格的な普及を抑制しているため、水性バリアでコーティングされた繊維ベースの皿が2028年までに新しい処理施設が稼働するまでの暫定的なソリューションとして機能しています。回収インフラへの的を絞った投資が、潜在的な需要を実際の売上に転換するために決定的な鍵を握るでしょう。

競争環境

上位5社の合計で2024年収益の半数以上を占めており、中程度に集中した市場構造であることを示しています。既存大手企業は長年にわたる小売との関係、垂直統合された樹脂生産、および専有ツーリングを活用してシェアを守っています。Novamont SpAのテルニでの拡張は、Mater-Bi原料の管理を強化することで上流統合を高め、バイオプラスチック生産にとって不可欠な投入物の安定供給を確保します。同様に、deSterのNupik買収は南欧における製造能力を強化し、地域需要に応えるための堅固なサプライチェーンを確立します。さらに、DOpla SpAのISCC PLUS認証の取得は、調達プロセスにおいてクレイドル・トゥ・ゲートのトレーサビリティを優先する航空会社やクイックサービスチェーンにとっての優先パートナーとしての地位を確立しています。

中堅の地域専門業者はローカルな嗜好を活かし、ウェディングケータラーやフェスティバル主催者向けに小ロット生産と迅速なデザイン変更を提供しています。一部の生産者はヴェネト県の製紙工場から調達した再生パルプを使用し、変動しやすい輸入バイオプラスチックへの依存を低減しています。新興の競合には、スタジアムやコンサート会場に再利用可能な食器を供給するレンタルサービスプラットフォームが含まれており、密集した大都市圏での一回使い切り製品の使用量に上限をもたらす可能性があります。

技術投資が引き続き主要な差別化要因であり続けています。自動化された熱成形機はスクラップ率を最小化し、より広い形状構成の範囲を提供することで運営効率を高めます。同時に、デジタル印刷はパーソナライズされたデザインを通じてブランド差別化を可能にし、別途のラベリングプロセスの必要性をなくしています。再投資を拒む企業はコモディティ化圧力に直面し、食料品グループ向けの受託製造やプライベートラベル供給へのピボットを余儀なくされる可能性があります。

イタリア使い捨て食器業界リーダー

Flo SpA

DOpla SpA

Huhtamaki Oyj

Duni AB

Sabert Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Mondiはドゥイーノ製紙工場での操業を開始し、重要なマイルストーンを達成しました。この展開は、高品質で持続可能な包装ソリューションの生産における主要プレーヤーとしての同社のポジションを強化するとともに、長期的な価値創造戦略に貢献しています。

- 2024年9月:Coop Italiaは、堆肥化可能な皿、カップ、カトラリーを含む5,000種類以上のエコフレンドリーなSKUで品揃えを拡充し、よりグリーンな一回使い切りオプションへの急増する消費者需要に応えました。

- 2024年2月:deSterはスペインの包装会社Nupikの買収を完了し、持続可能な食器に関するヨーロッパでの生産フットプリントを拡大しました。

- 2024年2月:Berry Globalは欧州のフードサービスクライアント向けにRFID(無線自動識別)対応の再利用可能な食器システムを発表し、イタリアのスタジアムや企業食堂での一回使い切り品に対するハイサイクルな代替品としてラインを位置づけました。

イタリア使い捨て食器市場レポートの調査範囲

一回使い切りを目的とした使い捨て食器製品は、コーティングされた素材またはプラスチック樹脂で構成されています。これらの製品は、飲料用器、皿、カップ、ボウル、大皿を含む食事の場で主に使用されています。イタリアの使い捨て食器市場の完全な背景分析、市場セグメント別の新興トレンドの評価、そして市場ダイナミクスの重要な変化が本レポートでカバーされています。

イタリア使い捨て食器市場は、製品タイプ、用途、流通チャネル別にセグメント化されています。市場は使い捨てカップ、使い捨て皿、使い捨てボウル、使い捨てカトラリー、その他の製品タイプなどの製品タイプ別にセグメント化されています。用途別では、市場は住宅用と業務用にセグメント化されています。流通チャネルセグメントでは、市場はハイパーマーケット・スーパーマーケット、コンビニエンスストア、オンラインストア、その他の流通チャネルにセグメント化されています。本レポートは、上記の全セグメントについてイタリアの使い捨て食器市場の規模と予測を金額ベース(USD)で提供しています。

| 使い捨てカップ |

| 使い捨て皿 |

| 使い捨てボウル |

| 使い捨てカトラリー |

| その他製品タイプ |

| 住宅用 |

| 業務用 |

| ハイパーマーケット・スーパーマーケット |

| コンビニエンスストア |

| オンライン |

| その他流通チャネル |

| 北西イタリア |

| 北東イタリア |

| 中部イタリア |

| 南部・島嶼部 |

| 製品タイプ別 | 使い捨てカップ |

| 使い捨て皿 | |

| 使い捨てボウル | |

| 使い捨てカトラリー | |

| その他製品タイプ | |

| 用途別 | 住宅用 |

| 業務用 | |

| 流通チャネル別 | ハイパーマーケット・スーパーマーケット |

| コンビニエンスストア | |

| オンライン | |

| その他流通チャネル | |

| 地域別 | 北西イタリア |

| 北東イタリア | |

| 中部イタリア | |

| 南部・島嶼部 |

レポートで回答されている主要質問

イタリアの使い捨て食器市場は2031年までにどの程度の規模になりますか?

2026年からCAGR 6.18%で拡大し、USD 259億6,000万に達すると予測されています。

イタリアの使い捨て食器分野で最も高い収益を生み出している製品タイプはどれですか?

使い捨て皿が2025年の価値の37.05%のシェアでリードしています。

使い捨て食器販売において最も急成長している地域ブロックはどこですか?

南部・島嶼部は2031年にかけてCAGR 7.95%で成長する予測です。

イタリアのフードサービス事業者の間で堆肥化可能な素材が普及しているのはなぜですか?

EUの一回使い切りプラスチック規制、国内のEUR 0.45/kg MACIプラスチック税、そしてエコフレンドリーな選択を支持する消費者嗜好が堆肥化可能製品を有利にしています。

今後2年間で拡大を鈍化させる可能性のあるサプライサイドのリスクは何ですか?

PLAおよびバガス原料の価格変動がマージンを圧縮し、購買決定を遅らせる可能性があります。

サプライヤー間の競合はどの程度集中していますか?

上位5社が2024年収益の半数をわずかに超える部分を管理しており、中堅の挑戦者が台頭できる余地のある中程度の集中度を示しています。

最終更新日: