イランの再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

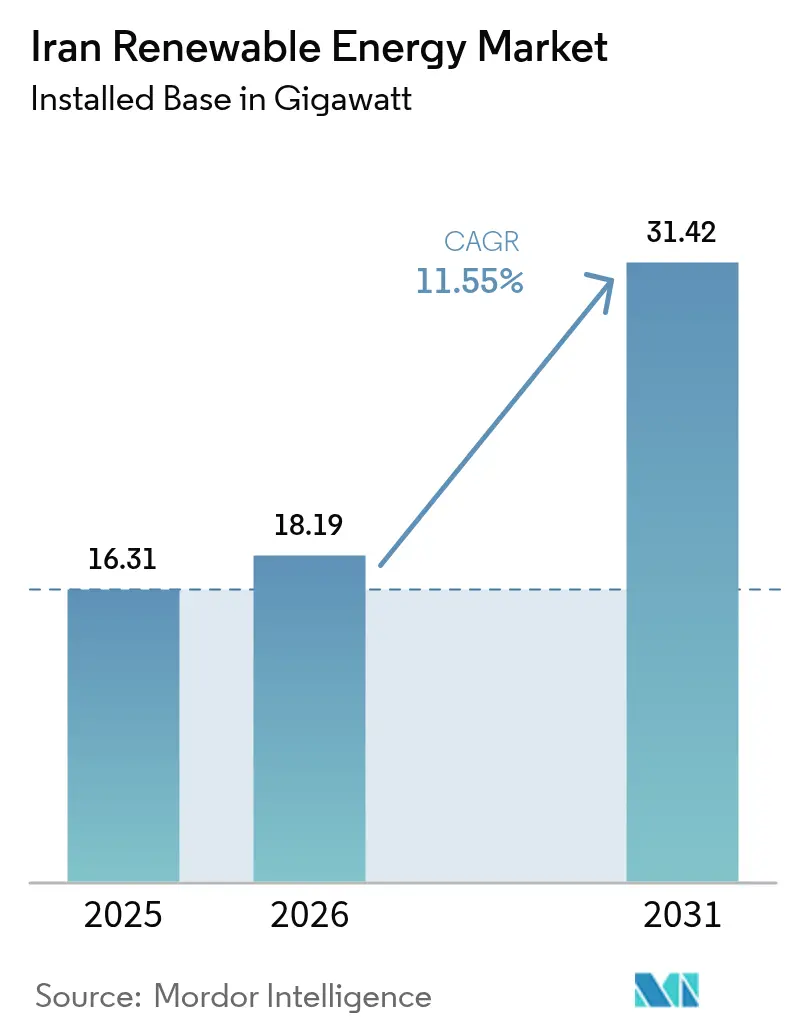

| 基準年の市場規模 (2025) | 16.31 ギガワット |

| 市場取引高 (2026) | 18.19 ギガワット |

| 市場取引高 (2031) | 31.42 ギガワット |

| 成長率 (2026 - 2031) | 11.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイランの再生可能エネルギー市場分析

イランの再生可能エネルギー市場規模は、2025年の16.31ギガワットから2026年には18.19ギガワットに成長し、2026年~2031年の年平均成長率(CAGR)11.55%で2031年までに31.42ギガワットに達する見込みです。

この上昇傾向は、夏季の14,000MW供給不足を解消するための緊急政策推進と、国内資源動員によるサンクションリスクのヘッジを反映しています。水力発電は引き続き中核的資産クラスとして位置づけられていますが、2025年3月に政府が29,000MWの新規太陽光プロジェクトを承認したことは、従来型設備よりも迅速に導入可能な多様化技術への戦略的転換を示しています。許認可手続きの簡素化、民間部門の売電契約へのアクセス拡大、実質デノミネート建て電力取引プラットフォームの導入が相まって、プロジェクト類型全般における資金調達可能性を高めています。通貨の変動性、化石燃料補助金、送電回廊の混雑は引き続きヘッドライン成長を抑制していますが、同時に輸入機器の価格高騰から開発者を保護するローカライゼーションプログラムの触媒ともなっています。並行して、記録を更新する風力発電パフォーマンスや初期段階の地熱探査は、ヘッドラインの拡大の背後に形成されている技術的な深みを示しており、イランの再生可能エネルギー市場を同国のより広範な経済多角化アジェンダの中心的な柱として位置づけています。

主要レポートの要点

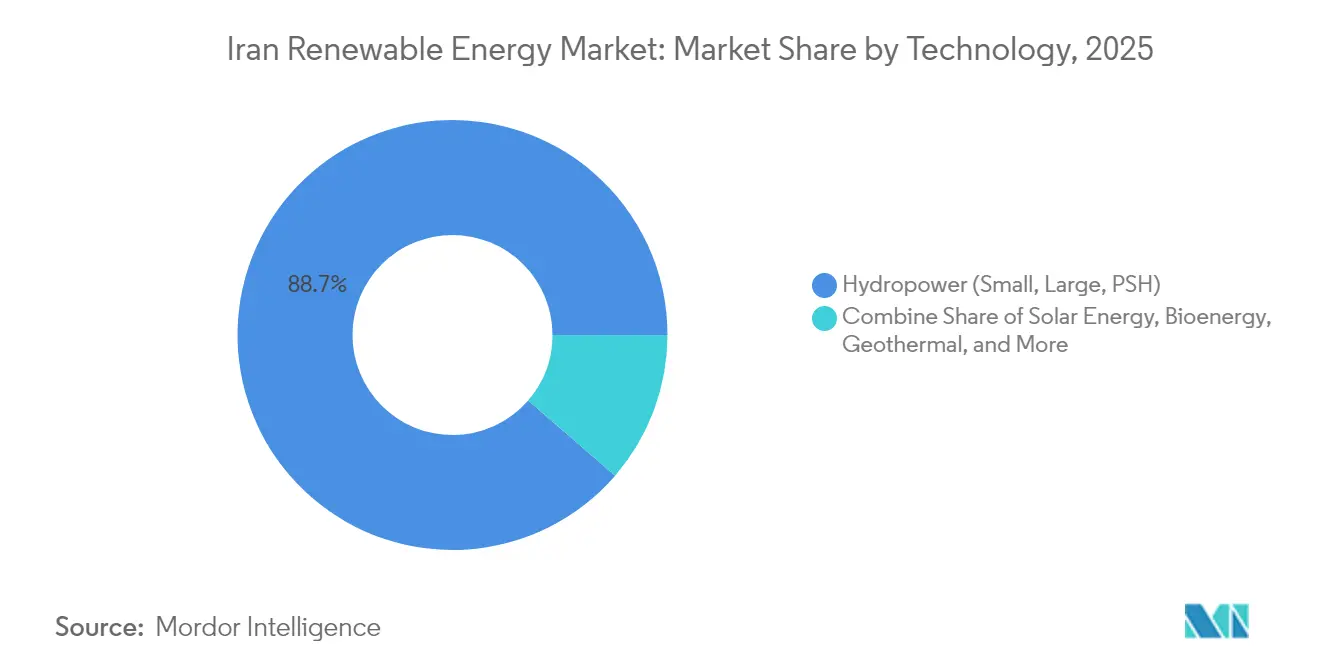

- 技術別では、2025年のイランの再生可能エネルギー市場において水力発電が88.65%のシェアを占め、地熱は2031年までに55.9%のCAGRで成長する見込みです。

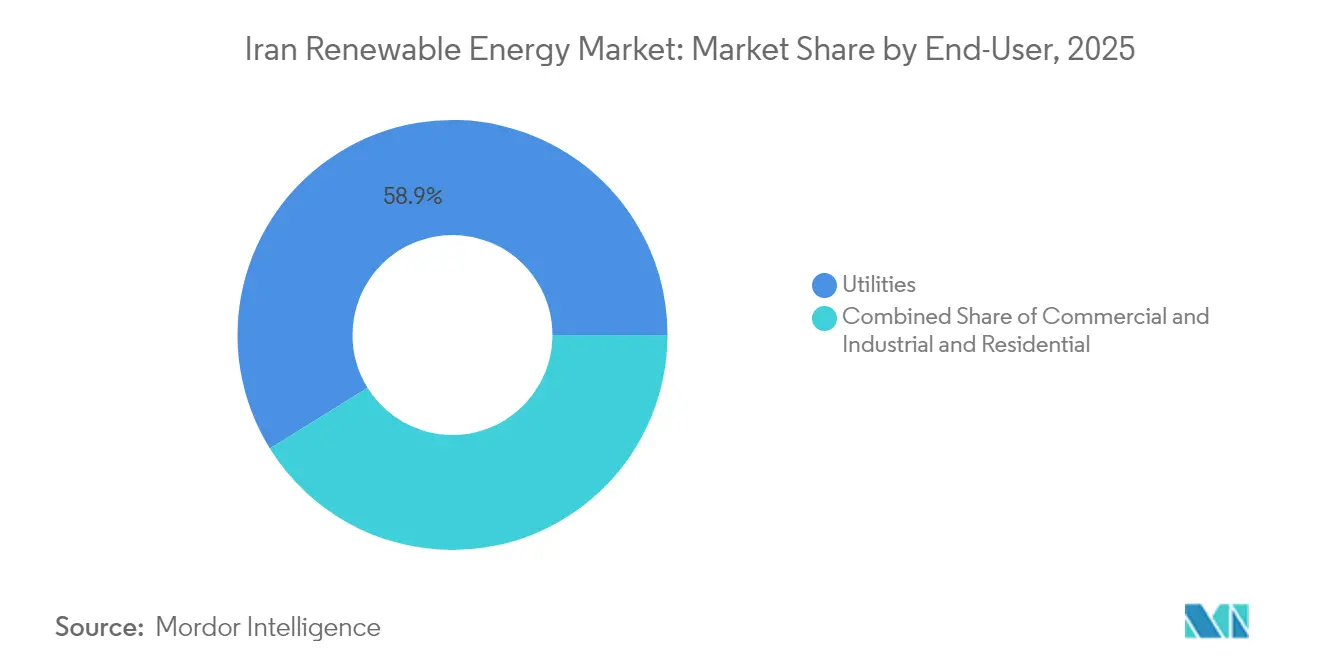

- エンドユーザー別では、2025年のイランの再生可能エネルギー市場シェアにおいて公益事業者が58.85%を占め、商業・工業バイヤーは2031年まで14.85%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イランの再生可能エネルギー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 政府による 2025年までの10GW目標 | +3.2% | 国家規模、 テヘラン、イスファハン、ファールスでの初期利益 | 短期 (2年以内) |

| 高い 太陽光・風力資源の利用可能性 | +2.8% | 国家規模、 シースタン・バルーチェスタン州、ヤズド州、ケルマン州に集中 | 長期 (4年以上) |

| 増加する 電力需要と供給不足リスク | +2.4% | 国家規模、 産業センターで深刻 | 中期 (2年~4年) |

| 気候多角化 とパリ協定のコミットメント | +1.3% | 国家規模、 国際的枠組みに整合 | 長期 (4年以上) |

| 制裁下での ローカライゼーション優遇措置 | +1.2% | 国家規模、 テヘラン、イスファハンの製造拠点 | 中期 (2年~4年) |

| 遠隔地コミュニティ向けの オフグリッドソリューション | +0.8% | 農村・遊牧民地域、国境沿い地方 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

政府の10GW目標が規制変革を促進

2025年までの10GWのヘッドライン目標はイランの許認可文化を刷新し、太陽光の承認サイクルを数年から数ヶ月に短縮し、2025年第1四半期だけで29,000MWの太陽光発電(PV)プロジェクトを解放しました。[1]Tehran Times, "Iran issues permits for 29 GW of solar," tehrantimes.com SANTBAは現在、土地利用ライセンスと同時に系統連系保証を発行するワンストップ窓口プラットフォームを運営しており、法的不確実性を大幅に削減し、開発者の取引コストを低減しています。大統領の監督により、この目標は省庁の改変を超えた政治的重みを持ち、再生可能エネルギーを国家エネルギー安全保障の計算に組み込んでいます。この政策的追い風は、送電側の実行リスクを高めており、プロジェクトの急増に対応するために送電のアップグレードが追いつく必要があります。失敗した場合、2027年までに許可されたメガワットの約3分の1が宙に浮く可能性があります。それでも、イランの再生可能エネルギー市場は過去20年間で最も明確な将来の可視性の恩恵を受けており、以前は実現不可能だった長期調達および地場製造投資を誘発しています。

高い太陽光・風力資源の利用可能性がコスト競争力のある発電を可能にする

年間300日を超える晴天日数と、安定した秒速7メートルの風速を記録する風回廊は、ピア市場のほとんどが匹敵できない自然なコスト優位性をもたらしています。国連は同国の開発可能な風力ポテンシャルを約20GWと推定し、バイオマスの機会は約800MWであり、ヘッドラインの太陽光成長を超えた多角化の機会を提供しています。[2]国連「イランのための再生可能なロードマップ」un.org MAPNAのミル・ナデル風力発電所は理論的な上振れを実証し、2024年6月に世界記録となる85.49%の設備利用率を記録しました。これはイランの風力資産がベースロード発電所として機能できることの実際的な証明です。太陽光の均等化発電コスト(LCOE)は、ヤズドおよびケルマンにおいてすでに補助付き化石燃料料金の範囲内にあり、資金調達可能性を妨げてきた歴史的なプレミアムを解消しています。ただし、資源の集中は南北送電のジレンマをもたらしており、風力が豊富なシースタン・バルーチェスタン州はテヘランの負荷センターから遠く離れており、政策立案者は400kVのバックボーン拡張を優先させる圧力を受けています。地熱の見通しはアゼルバイジャン・ガルビー州で浮上しており、探査掘削により120℃以上の貯留層温度が確認されています。これは、2024年テヘラン・タイムズで発表されたSATBAの予備データによると、バイナリーサイクル発電ユニットに十分な温度です。

増加する電力需要がエネルギー安全保障の計算を変える

ピーク負荷は2023年に72,000MWを突破し、7月の熱波時に運営者が14,000MW不足し、都市の大気質を悪化させた緊急マズート燃焼を余儀なくされました。需要は年間約5,000MWのペースで増加しており、複数年の準備期間を必要とする大型火力発電所の建設ペースを上回っています。その結果、政策立案者はイランの再生可能エネルギー市場を環境上の贅沢品ではなく、信頼性を高める手段として位置づけています。水力発電の貯水池不足(平均して貯水量の40%に低下)はさらに緊急性を高めています。12ヶ月から18ヶ月で導入可能なモジュール式太陽光・風力発電所は、現在地域の停電に対する第一の防衛線として機能しており、投資家の利益と送電網安定性の要求を一致させています。

気候多角化が戦略的自律性の機会を生み出す

2030年以前に排出量をピークアウトするというイランのパリ協定の誓約は、炭化水素部門での制裁主導の資本飢餓と重なり、再生可能エネルギーを政策上の選択肢から戦略的必要性へと引き上げています。ビジョン2031は野心を30GWのクリーン発電容量にスケールアップしており、2021年の導入量から13倍の飛躍です。労働省のモデリングによると、太陽光・風力発電の1GWごとに、製造および建設全体で45,000人・年の雇用を支えることができ、脱炭素化と雇用創出を結びつけています。中国との二国間協定は、現行の制裁下で西側サプライヤーが輸出できないポリシリコン、トラッカー、バランス・オブ・プラント(BOP)サービスを供給し、イランの再生可能エネルギー産業が技術リスクをヘッジし、地場製造クラスターを構築できるようにしています。新興の政策草案は、低温地熱かん水を活用した水素ハブを提案しており、国際水素エネルギージャーナルに掲載された研究シナリオの下、2035年までに1キログラムあたり0.59~5.97米ドルのコストウィンドウを目指しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 米国の制裁が 金融・技術の流入を制限 | -2.8% | 国家規模、 国際的パートナーシップで深刻 | 中期 (2年~4年) |

| 補助付き 化石燃料料金が再生可能エネルギーを圧迫 | -1.9% | 国家規模、 工業・住宅部門に集中 | 長期 (4年以上) |

| 通貨の変動性が プロジェクトの設備投資(CAPEX)を膨らませる | -1.4% | 国家規模、 機器輸入依存 | 短期 (2年以内) |

| 資源豊富な州での 送電網の混雑 | -1.2% | 地域規模、 シースタン・バルーチェスタン州、ケルマン州、ヤズド州 | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

補助付き化石燃料料金が再生可能エネルギー経済を歪める

小売電力の平均単価は1kWhあたり0.014米ドルで、ガス火力発電のコスト回収ポイントである0.035米ドルを大きく下回っており、フルタリフの太陽光電力購入契約(PPA)を圧迫しています。財務省のモデルによると、補助金の支出額は2025年の財政収入の約11%に相当すると推定されていますが、35%を超えるインフレと賃金の停滞を考慮すると、段階的な改革は政治的に困難な状況が続いています。産業用電力ユーザーはより深い割引を享受しており、ユーティリティスケールの再生可能エネルギー入札は構造的に不利な立場に置かれています。2025年4月に議会に提出されたエネルギー価格改革草案では、大口ユーザーの料金を2028年までに60%引き上げる段階的な料金体系が提案されており、もし制定されれば、イランの再生可能エネルギー市場においてより迅速な普及を促進する可能性があります。[3]JPIA「エネルギー補助金改革シナリオ」jpia.princeton.edu

通貨の変動性がプロジェクトの設備投資(CAPEX)を膨らませる

2024年1月から2025年3月にかけて対米ドルで28%の実質下落があり、世界的なコスト低下にもかかわらず、輸入太陽光発電(PV)モジュールの現地通貨建て価格が34%上昇しました。開発者は現在、外貨調達を前倒しするか、インデックス連動型EPC契約を交渉するかの競争を余儀なくされており、いずれの戦術も運転資本の必要額を膨らませます。SANTBAが再生可能エネルギーの売電料金をハードカレンシー連動リアルで支払う動きは、将来のキャッシュフローを安定させますが、建設中のスポンサーを保護するものではありません。ローカライゼーションは痛みを緩和しますが、すべてのコンポーネントをカバーすることはできず、イランの再生可能エネルギー市場はプロジェクトパイプラインを圧縮する定期的な通貨ショックにさらされたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:地熱が水力発電主導の市場構造を変える

水力発電は2025年のイランの再生可能エネルギー市場シェアの88.65%を供給しており、半世紀にわたるダム建設を反映しています。しかし、干ばつによる流入量の減少と堆砂が現在、定格出力を12%下回る年間エネルギー出力を削り、信頼性のギャップを露呈しています。対照的に、地熱は2031年まで55.9%のCAGRで成長する見込みであり、120~150℃の勾配を記録したパイロットスリムホール井を持つアゼルバイジャン・ガルビー州の高エンタルピー地熱田を活用しています。2026年に予定される5MWバイナリーサイクル実証ユニットが商業的な採掘下での貯留層の持続可能性をテストし、成功すれば2030年までに250MWの州規模の展開を解放できる可能性があります(SANTBAの実現可能性調査書類による)。太陽光は強力な政策的追い風を享受しており、太陽光発電(PV)のイランの再生可能エネルギー市場規模は2031年までに7.9GWを超えると予測されており、2024年だけで600MWの建設と前例のない29GWの許可パイプラインに支えられています。風力は引き続きパフォーマンスの際立った存在であり、ミル・ナデルの85.49%の設備利用率がタービンエンジニアリングとサイト選定を検証し、陸上フリートを昼間の太陽光サージの分散型補完として位置づけています。バイオエネルギーのニッチな役割は2024年4月に拡大し、テヘラン近郊で10MWの廃棄物発電所が商業運転を開始し、1日400トンの都市廃棄物を埋立地から転換し、循環経済の目標を推進しています。

開発者が水力発電の貯水池に太陽光発電(PV)アレイを共置し、日中の太陽光を使用して夕方のピーキング用に水を節約するため、相補性が生まれています。イラン最大の太陽光コンプレックスであるアフタブ・エ・シャルクは規模の経済を例示しており、Mobarakeh Steel Companyがスポンサーとなる最終600MWの建設は、垂直統合のテンプレートを作り出しながら、専有工業用オフテイカーのベースロード需要を供給します。今後を見据えると、水力ダム上のフローティング太陽光発電(PV)パイロットやコルデスタン州でのPV・地熱ハイブリッド構成は、熱効率を向上させながら資源リスクを多様化し、イランの再生可能エネルギー市場の多技術ポートフォリオへの移行を加速させる可能性があります。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:商業・工業バイヤーが分散型発電を加速

公益事業者は2025年のイランの再生可能エネルギー市場規模において58.85%のシェアで依然として支配的であり、これはグリッドスケールプロジェクトの独占的な権限と保証購入協定によるものです。そのパイプラインには、合計13.5GWの600の建設中の再生可能エネルギー発電所が含まれており、設備計画における国営公益事業者の中心的な役割を反映しています。しかし、商業・工業(C&I)調達は最も急速に成長するセグメントであり、企業の炭素目標と停電ヘッジが投資の計算を再構築するにつれて、14.85%のCAGRで拡大しています。アフタブ・エ・シャルクプロジェクトの鉄鋼部門スポンサーシップは、重工業がいかに自家発電を、目的地市場での迫り来る炭素国境調整に際して輸出競争力を維持するための戦略的手段と見なしているかを示しています。小規模な商業・工業バイヤーは、5年間のリース・トゥ・オウン契約でファイナンスされた屋上・カーポート太陽光発電(PV)を活用しており、ピーク日射量ゾーンでは自家消費節約が差し引かれると回収期間が4年以下に圧縮されます。ケルマン州とホルモズガン州のオフグリッド世帯は、コストパリティがディーゼル回避と一致した場合の潜在的な需要を示しています。一方、住宅部門は超低価格の小売料金のために遅れをとっています。

政策転換は商業・工業成長を加速させる可能性があります。SANTBAの2025年2月の政令により、発電事業者と大口消費者の間の直接二国間電力購入契約(PPA)が可能となり、公益事業者の仲介を回避できます。早期採用者には、キルンでの電力供給を安定させるために合計80MWの風力を契約した2つのセメント工場が含まれています。送電網利用手数料が低水準に留まれば、アナリストは2031年までにイランの再生可能エネルギー市場における商業・工業のシェアが24%に上昇し、需要センターの構造的再バランスを示すと予測しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

地理分析

中部州、イスファハン州、ファールス州、ヤズド州は、2,200kWh/m²を超える日射量と工業用オフテイカーへの近接性により、アクティブな太陽光パイプラインの約36%を占めています。2025年5月、これら3州にまたがる297MWの太陽光プロジェクトが着工し、計画予算機構が承認した複数年の資本エンベロープ(総額960億米ドル)によって保証されました。さらに南のホルモズガン州の沿岸地帯には、同国初のユーティリティスケールの蓄電池連携太陽光発電(PV)ステーションが建設されており、夕方の電力需要の急増を平滑化するように設計された25MWhのリチウム蓄電池と組み合わせた50MWアレイです。

シースタン・バルーチェスタン州は風力において際立っており、モデル化された技術的ポテンシャルは10GWを超えていますが、送電のボトルネックにより稼働中の設備は180MWに留まっています。それでも同地域は、世界最高水準の陸上サイトに匹敵するパフォーマンス記録を考慮すると、イランの再生可能エネルギー市場の議論の中心に位置しています。ケルマン州への400kV二回線の資金調達のための国債割り当ては、資源と送電網の不整合が経済的な足かせであるという認識を示しています。北部のギーラーン州とマーザンダラーン州は水力資産を活用していますが、現在はダム貯水池にフローティング太陽光発電(PV)をパイロット導入し、蒸発損失を抑制しながら、灌漑および飲料水供給のための水位を維持しつつ発電量を追加しています。アゼルバイジャン・ガルビー州は地熱フロンティアとして台頭しており、ホーイ市近郊の30カ所の温泉クラスターは、2026年に予定されている日本・イラン地球物理学的調査によって掘削リスクが低減されれば、同州がベースロード再生可能エネルギー出力を実現する可能性を示しています。

遠隔国境州はオフグリッドモデルを採用しています。2019年以降、28,000の遊牧民世帯が補助付き太陽光発電キットを受け取り、農業省は現在、エネルギーアクセスを食料安全保障の目標と結びつけながら、滴下灌漑ポンプを第2フェーズのロールアウトに統合する計画を立てています。総合的に見ると、これらの地理的に特化したアプローチは、水文学的な変動性と季節的な需要の急増に対してイランの再生可能エネルギー市場全体を強化する資産のパッチワークを織り成しています。

競争環境

国内企業が設備容量において支配的であり、MAPNAグループ単独で風力、太陽光、水力全体のコミッショニングおよびEPC契約の約28%を保有しています。同社の垂直統合モデルは、タービン製造、インバーターアセンブリ、運用・保守(O&M)サービスをカバーしており、制裁関連のサプライショックを吸収し、リードを強化するのに役立っています。同社のアフタブ・エ・シャルク太陽光コンプレックスは、現在20MWが系統連系されており、600MWに向けてスケールアップ中で、自社製トラッカーと更新されたSCADAオーバーレイを使用し、エコシステム制御を統合します。SUNIR、タミーン・エネルギー、イラン水・電力資源開発会社がこれに続き、それぞれがニッチ技術または特定の州に焦点を当てて差別化を図っています。

国際的なプレゼンスは低可視性の機器パートナーシップを通じて継続しています。VestasとSiemens Gameseは、直接輸出禁止を回避しながら先進冶金基準を普及させるために、地場の造船所にタワー製造のライセンスを供与しています。TotalEnergiesはハイブリッド太陽光・ガスマイクログリッドに関する知識共有に関する覚書(MOU)を維持していますが、直接の持分はありません。中国の主要モジュールメーカー、JA Solar、LONGi、Trinaは、将来のアルミニウム輸出にインデックス連動した据え置き払い構造でパネルを供給しており、外貨不足を回避するバーター機構です。競争の激化は現在、蓄電統合と予測保守ソフトウェアへとシフトしており、デジタルツインをEPCビッドとバンドルできる企業は、公益事業者のスイッチングコストを高める運用・保守(O&M)年金を獲得します。アナリストは、イランの再生可能エネルギー産業への新規参入者が、MAPNAの規模が参入障壁となるコモディティ発電よりも、付加価値ニッチ(エネルギー管理システム、グリーン水素電解、中速フライホイール)に集中すると予測しています。

イランの再生可能エネルギー産業リーダー

Noursun Energy Aria

Mapna Group Company

Ghadir Investment Company

Farab Company

Taban Energy

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:イランは全国で250メガワット(MW)の新規太陽光発電所を起動し、大統領はテヘランで追加400MWプロジェクトの建設にもゴーサインを出しました。

- 2025年5月:イラン政府は太陽光発電機器を輸入するための15億米ドルの基金を承認し、7,000MWの新規太陽光発電容量の確立を目指しています。国内銀行がエネルギー省へのローン配分の任務を委託されています。

- 2025年3月:イランのエネルギー省は500メガワットの新規太陽光発電所の展開計画を承認し、電力ポートフォリオにおける再生可能エネルギーの役割を拡大するための国家的な推進を強化しました。

- 2024年1月:イランは国家再生可能エネルギー当局を通じて、風力・太陽光発電所から発電された電力の輸出を目指しています。輸出対象国には、トルコ、パキスタン、アフガニスタンが含まれています。

イランの再生可能エネルギー市場レポートの範囲

再生可能エネルギーは、消費されるよりも速く補充される太陽光、風力、水(水力および潮力を含む)、地球の熱(地熱)、有機物(バイオマス)などの自然資源を活用します。この持続可能な電力源はほとんど温室効果ガスを排出せず、有限な化石燃料とは一線を画します。汚染を抑制することで、再生可能エネルギーは気候変動との闘いにおいて重要な役割を果たし、その豊富で広範な利用可能性を通じてエネルギー安全保障を確保します。

イランの再生可能エネルギー市場は、技術別、エンドユーザー別、地域別にセグメント化されています。技術別では、市場は太陽エネルギー(太陽光発電(PV)および集光型太陽光発電(CSP))、風力エネルギー(陸上および洋上)、水力発電(小規模、大規模、揚水式水力発電(PSH))、バイオエネルギー、地熱、海洋エネルギーにセグメント化されています。エンドユーザー別では、市場は公益事業者、商業・工業、住宅にセグメント化されています。各セグメントの市場規模と予測は、設備容量(GW)で提供されています。

| 太陽エネルギー(太陽光発電(PV)および集光型太陽光発電(CSP)) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水式水力発電(PSH)) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 公益事業者 |

| 商業・工業 |

| 住宅 |

| 技術別 | 太陽エネルギー(太陽光発電(PV)および集光型太陽光発電(CSP)) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水式水力発電(PSH)) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 公益事業者 |

| 商業・工業 | |

| 住宅 |

レポートで回答される主要な質問

イランの再生可能エネルギー市場は現在どの程度の規模ですか?

設備容量は2026年に18.19GWに達し、2031年までに31.42GWに達すると予測されており、年平均成長率(CAGR)は11.55%です。

現在の設備において支配的な技術は何ですか?

水力発電が設備容量の88.65%を提供しており、歴史的なダム投資を反映しています。

最も急速に拡大しているセグメントは何ですか?

地熱がアゼルバイジャン・ガルビー州での掘削開始に伴い、2031年まで55.9%のCAGR予測で成長をリードしています。

制裁は再生可能エネルギープロジェクトにどのような影響を与えていますか?

制裁は資金調達コストを最大300ベーシスポイント(bps)引き上げ、高効率機器へのアクセスを制限し、開発者にサプライチェーンのローカライゼーションを迫っています。

商業・工業バイヤーはなぜ重要ですか?

商業・工業(C&I)オフテイカーは14.85%のCAGRで成長しており、コスト削減と停電リスクのヘッジのためにメーターの背後の太陽光・風力発電を活用しています。

将来の成長を脅かす送電網の課題は何ですか?

風力が豊富な州での送電網の混雑と蓄電導入の遅れは、時機を得たアップグレードがなければ新規設備の最大3分の1を抑制する可能性があります。

最終更新日: