再生可能エネルギーにおける複合材料市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.97 十億米ドル |

| 市場規模 (2031) | 16.12 十億米ドル |

| 成長率 (2026 - 2031) | 7.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

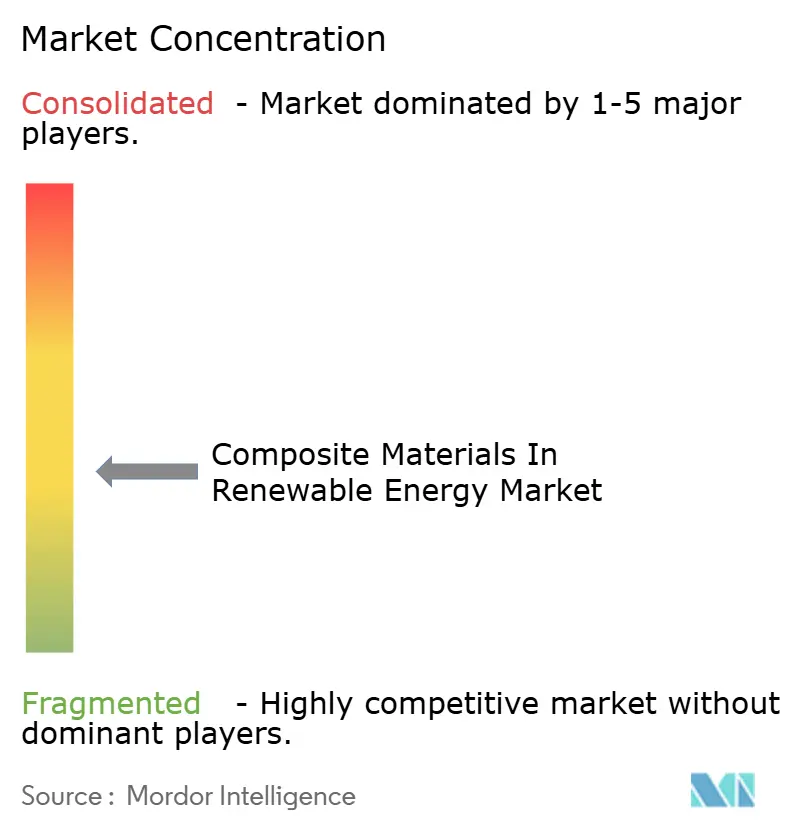

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生可能エネルギーにおける複合材料市場分析

再生可能エネルギーにおける複合材料市場規模は2025年に101億6,000万米ドルと評価され、2026年の109億7,000万米ドルから2031年には161億2,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは7.99%となっています。風力、太陽光、水素プロジェクトにおける急速な設備容量の追加により、部品寿命を延ばしカーボンフットプリントを削減する、より軽量で高強度の構造体への需要が高まっています。政府のクリーンエネルギー義務化、リサイクル可能な熱可塑性プラットフォームにおける技術革新、過酷な洋上・砂漠気候に耐える軽量材料の必要性が相まって、調達サイクルの加速を促しています。自動繊維配置、3Dプリンティング、その他のインダストリー4.0プロセスが製造スクラップを削減しながら生産タイムラインを短縮しています。同時に、垂直統合型サプライヤーが繊維紡糸、樹脂合成、部品製造を統合し、サプライチェーンの緊張の中で重要な原材料を確保しています。これらの交差する力が、再生可能エネルギーにおける複合材料市場を、イノベーション主導の安定した成長の10年へと位置づけています。

主要レポートのポイント

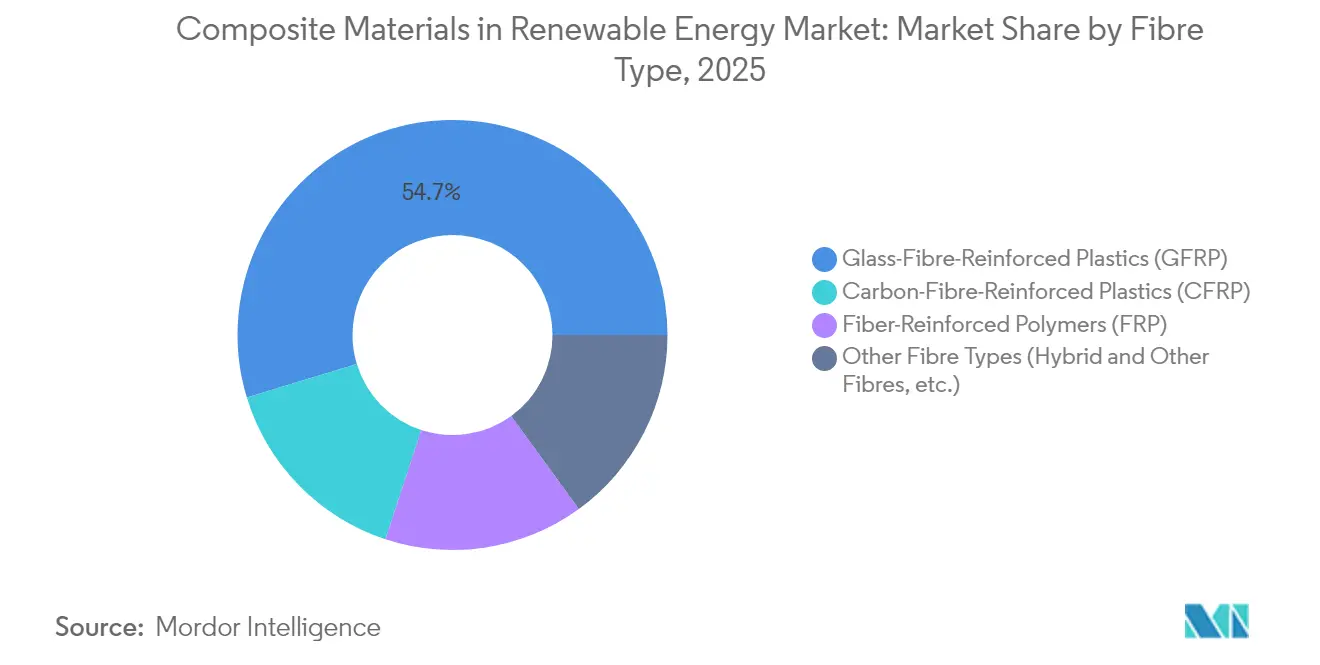

- 繊維タイプ別では、ガラス繊維強化プラスチックが2025年に54.70%の収益シェアでトップとなり、炭素繊維は2031年までに8.39%のCAGRで最も速く成長すると予測されています。

- 樹脂マトリックス別では、エポキシが2025年に45.20%の収益シェアを占め、バイオ樹脂およびリサイクル樹脂は2031年までに7.88%のCAGRで最も速く成長すると予測されています。

- 製造プロセス別では、真空注入が2025年に33.75%のシェアで首位を占め、自動繊維配置および3Dプリンティングは2031年までに7.75%のCAGRで拡大する見込みです。

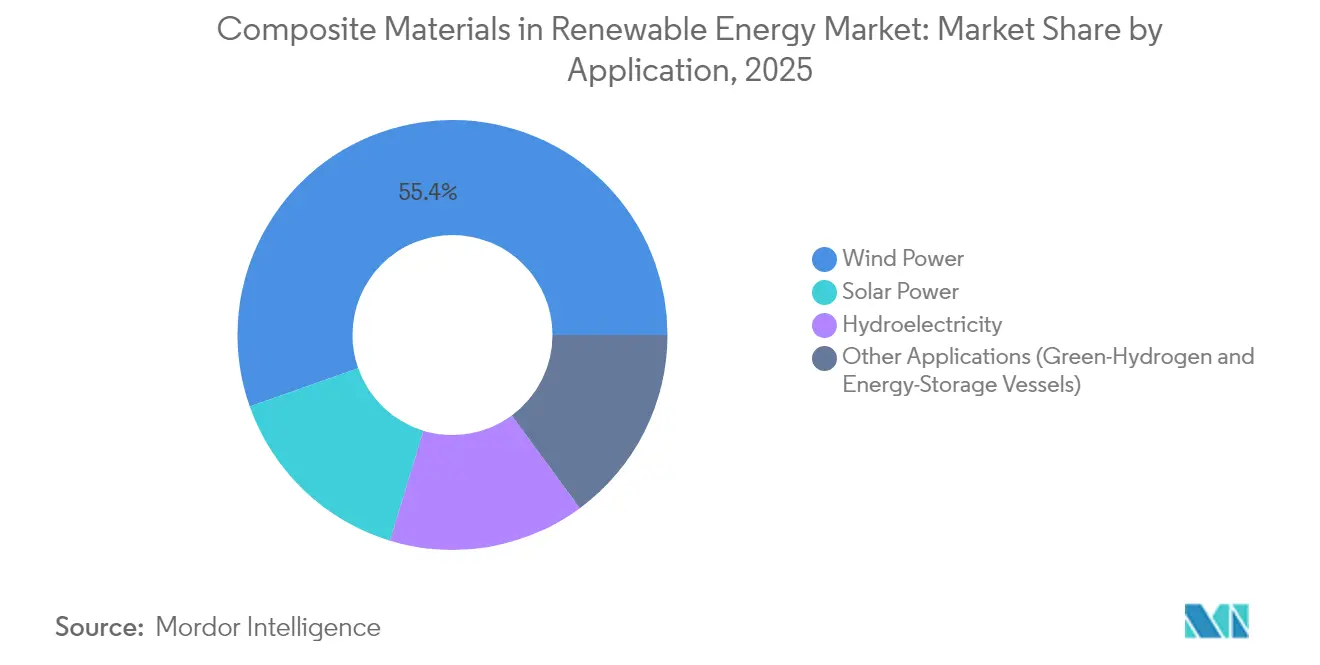

- 用途別では、風力発電が2025年に再生可能エネルギーにおける複合材料市場シェアの55.40%を占め、グリーン水素貯蔵や浮体式太陽光発電設備などのその他の用途は、2031年までに最も速い7.60%のCAGRで成長すると予測されています。

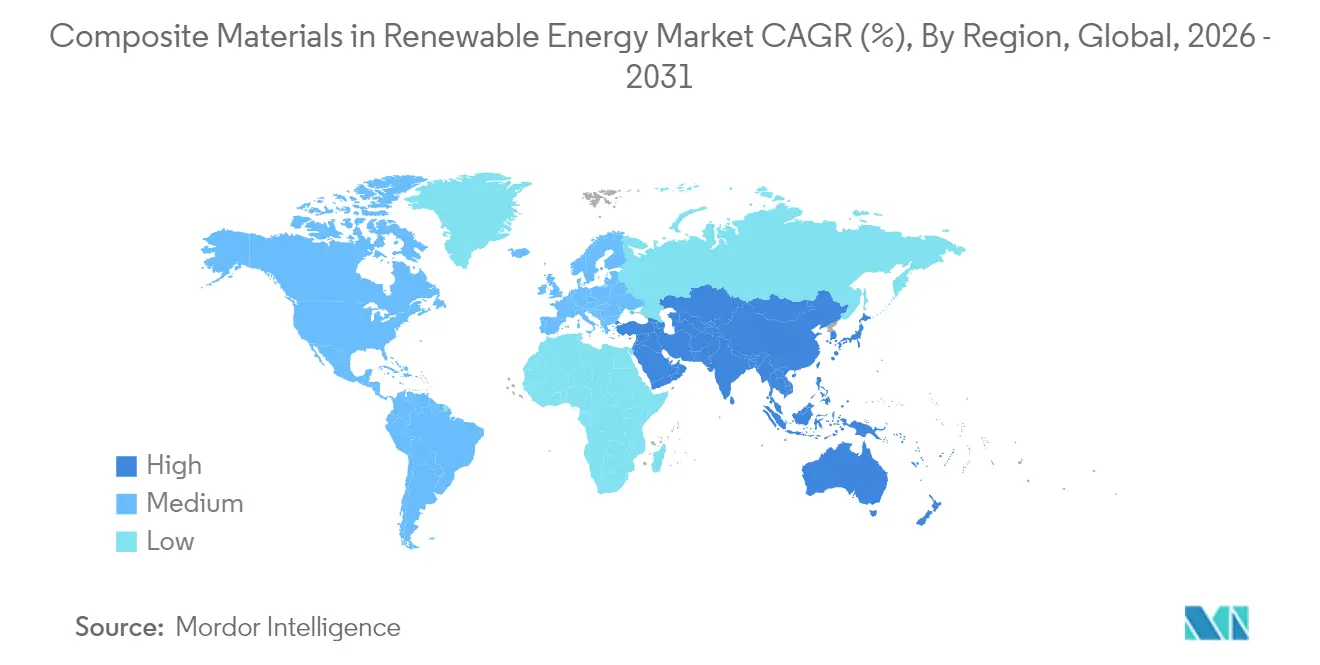

- 地域別では、アジア太平洋が2025年の再生可能エネルギーにおける複合材料市場規模の44.30%を占め、2031年までに8.03%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

再生可能エネルギーにおける複合材料グローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 金属構造体と比較した重量削減 | +1.8% | 洋上風力市場で最も強い影響を持つグローバル | 中期(2〜4年) |

| 風力タービンブレードの長尺化に対する需要の増大 | +2.1% | APACが中核、北米・欧州への波及 | 長期(4年以上) |

| 再生可能エネルギー導入に向けた政府の傾向 | +1.5% | グローバル、米国(IRA)、中国、インドで早期の成果 | 短期(2年以内) |

| 熱可塑性リサイクル可能ブレードプラットフォームの商業化 | +0.9% | 欧州・北米が先行、APACが追随 | 中期(2〜4年) |

| 浮体式太陽光・潮流発電装置における3Dプリント複合部品の採用拡大 | +0.7% | APAC沿岸地域、中東・アフリカおよびオーストラリアへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金属構造体と比較した重量削減

複合材料への代替により、洋上風力、水素タンク、潮流発電装置の構造質量が削減され、ペイロード効率が向上し輸送ロジスティクスが容易になります。潮流ブレードにおける13.76%の重量削減により、鉄鋼代替品と比較して発電量が46.1%向上しました。航空宇宙分野では、ライナーレスのタイプV炭素複合タンクの開発が液体水素推進への移行を支援し、再生可能エネルギーグレード繊維への需要を間接的に高めています。Mitsubishi Chemical GroupのC/SiCセラミックマトリックス複合材料は1,500℃に耐え、ヘリオスタット受光器や核融合炉ハードウェアへの道を開いています。これらの進歩は、再生可能エネルギーにおける複合材料市場が高温・腐食環境においてアルミニウムや鉄鋼を代替し続ける理由を裏付けています。

風力タービンブレードの長尺化に対する需要の増大

Siemens Energyの276mローター径を持つ21MWプロトタイプは、150mに迫るブレード長が、ガラス繊維単独では達成できない剛性対重量目標のために炭素繊維スパーキャップを必要とすることを示しています。高靭性エポキシ接合部によって実現されたセグメント化ブレードアーキテクチャは、空力弾性の完全性を維持しながら輸送を容易にします。ZEBRAコンソーシアムは、ArkemaのElium樹脂を使用した世界最大の完全リサイクル可能な熱可塑性ブレードを完成させ、クローズドループプラットフォームの産業的準備が整ったことを示しました。天然繊維と合成繊維を混合したハイブリッド積層は耐衝撃性を向上させ、内包炭素を低減し、2050年までに150GWという欧州連合の洋上風力目標に沿うものであり、これにより世界の炭素繊維需要が倍増する可能性があります。

再生可能エネルギー導入に向けた政府の傾向

政策の勢いが調達を加速させています。米国インフレ抑制法は国内調達部品に対して10%のボーナス税額控除を付与し、2025年にGE Vernovaの新工場への約6億米ドルの投資と1,500人の雇用を促進しました。中国の2024年グリーン製造規則は、2030年までに認定「グリーン工場」からの全工業生産の40%を求め、ブレードリサイクル能力への投資を促進しています[1]中国政府、「グリーン製造政策フレームワーク2024」、gov.cn。インドの国家水素ミッションは、2030年までに年間500万トンのグリーン水素生産を達成するために24億米ドルを割り当て、700バール複合容器への需要を喚起しています。官民協議会が主導する日本のペロブスカイトロードマップは、フレキシブル複合基板を通じて2040年までに38.3GWを目標としています。こうした法令が、再生可能エネルギーにおける複合材料市場を地産地消と急速な設備拡大へと推進しています。

熱可塑性リサイクル可能ブレードプラットフォームの商業化

ArkemaのElium化学は、シドニー大学のパイロットラインで繊維特性を損なうことなく解重合による100%リサイクル可能性を実現し、90%の回収率を達成しています[2]シドニー大学、「熱可塑性風力タービンブレードのクローズドループリサイクル」、sydney.edu.au。Westlake Corporationのローターコンセプトも同様に、再利用のためにマトリックスと繊維を分離し、ライフサイクル排出量を低減しています。APA-6およびCBT樹脂システムの進歩により、室温での注入とより速い硬化サイクルが可能となり、エネルギー需要が削減されています。それでも、100m超の構造体に熱可塑性樹脂をスケールアップするには、より厳密な温度均一性と高いトン数を持つプレスシステムが必要であり、広範な普及を遅らせる設備投資のハードルが持続しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高い 研究開発および工具設備の設備投資 | -1.2% | 新興市場で最も高い影響を持つ グローバル | 中期 (2〜4年) |

| リサイクル および埋立禁止遵守コスト | -0.8% | 欧州・北米が先行し、 グローバルに拡大 | 長期 (4年以上) |

| 一部の複合材料の 耐久性および耐火性に関する懸念 | -0.6% | 洋上風力および海洋用途に特に焦点を当てた グローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高い研究開発および工具設備の設備投資

自動繊維配置ラインは1台あたり500万〜1,000万米ドルのコストがかかり、100m超のブレード用の金型は1セットあたり200万米ドルを超え、回収まで数年間資本を拘束します。認証プログラムは多くの場合5〜7年かかり、中堅イノベーターの運転資本ニーズを長期化させます。Hexcelの2025年の3億米ドルの債券発行は、プロセス技術のリーダーシップを維持するために必要な財務力を示しています。熱可塑性樹脂の採用はコストをさらに増大させます。オーブン、プレス、溶接設備が熱硬化性樹脂ラインとは異なるため、小規模メーカーの競争力を損なう並行した資産フットプリントが生じます。

リサイクルおよび埋立禁止遵守コスト

欧州連合の指令と中国の2024年リサイクル義務により、生産者は使用済みブレードに対して責任を負い、廃棄が合法である地域の埋立費用と比較して運営コストが2〜3倍に上昇します。熱分解および溶媒分解プラントには数百万ドルの投資が必要ですが、原料の純度にばらつきがあり、予測可能なリターンが損なわれます。Carbon Riversのガラス繊維回収ルートは産業的実行可能性を示していますが、規模に達するには安定したブレード供給契約が必要です。地域によって異なる規制が、グローバルOEMのコンプライアンス戦略を複雑にし、再生可能エネルギーにおける複合材料市場全体の長期予算策定に不確実性を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維タイプ別:炭素繊維がプレミアムニッチを拡大

このセグメントは2025年に最大の収益貢献を生み出し、GFRPが再生可能エネルギーにおける複合材料市場シェアの54.70%を占めました。炭素繊維の8.39%のCAGRは、120mを超えるローター径を反映しており、そこでは剛性と疲労性能がガラス繊維単独では達成できない5〜10倍のコストプレミアムを正当化します。SGL Carbonの80m超ブレード向け供給契約は、航空宇宙からエネルギーへの垂直的な動きを示しています。玄武岩繊維と天然繊維を混合した繊維ハイブリッド積層は、内包炭素を削減しながら必要な弾性率を維持し、中型タービンクラスの選択肢を拡大しています。ドイツにおけるバイオベースのリグニン繊維研究は将来のコスト削減手段を提供していますが、商業的な量は依然として限られています。リサイクル炭素繊維は、機械的リサイクルが元の引張強度の60〜70%を保持するため、二次構造への統合が着実に進んでおり、原材料の供給源をさらに多様化し原材料価格の変動を緩和しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

樹脂マトリックス別:バイオ樹脂が勢いを増す

エポキシは、成熟したサプライチェーンと高い疲労抵抗性により、2025年に45.20%の収益シェアを維持しました。しかし、OEMが循環経済の義務を満たすために競い合う中、バイオ樹脂およびリサイクル樹脂は7.88%のCAGRで拡大しています。DowとVestasは、層間靭性を高めながら急速な引抜成形を可能にするポリウレタンスパーキャップ化学を認定しました。SicoминのSGi 128バイオエポキシゲルコートは、35%の再生可能含有量で防火安全ソリューションを実証しています。Eliumなどの熱可塑性マトリックスは、修復可能性と溶融リサイクルという付加的な利点を提供し、再生可能エネルギーにおける複合材料市場をクローズドループ経済へと転換させています。

製造プロセス別:自動化がコスト曲線を再定義

真空注入は2025年の収益の33.75%を提供し、有利なガラス体積分率と低揮発性有機物排出により50m超のブレードにおける優位性を維持しました。自動繊維配置、ロボットフィラメントワインディング、3Dプリンティングは7.75%のCAGRで最も速く成長するクラスターを代表しています。米国国立再生可能エネルギー研究所のプロトタイプは、付加製造によるナセルカバーが手積み積層と比較して廃棄物を20%、サイクルタイムを35%削減することを示しています。Solvayのロボットワインディングセルは毎分100mの堆積を達成し、手作業による欠陥を排除しています。AI駆動の硬化サイクル制御はスクラップ率を低下させ、材料バッチのばらつきにもかかわらず安定したスループットを支援しています。これらの変化はコスト基盤を再調整し、再生可能エネルギーにおける複合材料市場全体で資本力のある工場の競争優位性を強化しています。

用途別:風力が支配、水素貯蔵が急増

風力タービンは2025年の売上の55.40%を占めましたが、グリーン水素貯蔵、潮流発電装置、浮体式太陽光発電は7.60%のCAGRで成長しています。複合タイプIVおよび新興のタイプVタンクは、鉄鋼を重量比で約65%上回る重量密度で700バール貯蔵を可能にし、分散型水素充填ステーションに不可欠なものとなっています。AC Marine & CompositesのOrbital Marineの2MW潮流ユニット向けブレード契約は、海洋分野での採用を裏付けています。東南アジアおよび中東における浮体式太陽光発電の展開は、生物汚損と紫外線暴露に耐える軽量・耐腐食性のポンツーンを必要とし、調達を熱可塑性複合材料へと傾けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の再生可能エネルギーにおける複合材料市場規模の44.30%を占め、2031年までに8.03%のCAGRを達成する軌道に乗っています。中国はエンドツーエンドのサプライチェーンで地域を牽引していますが、2024年のリサイクル基準は統合された地域チャンピオンに有利なコンプライアンスコストを引き上げています。インドの24億米ドルの水素ミッションと防衛分野の炭素繊維推進は、国内生産インセンティブを強化しています。日本のペロブスカイトロードマップは、フレキシブル複合基板を通じて2040年までに38.3GWを目標とし、グローバルな太陽光モジュールアーキテクチャを再調整する可能性のある転換点となっています。韓国は造船の専門知識を活用して洋上風力複合材料に参入し、オーストラリアは内陸の貯水池で浮体式太陽光発電をテストしており、エンドユースケースにおける地域の多様性を示しています。

北米はインフレ抑制法の3,690億米ドルの資金から恩恵を受けており、国内コンテンツボーナスがテキサス州、ニューヨーク州、オンタリオ州での工場拡張を促進しています。GE Vernovaの6億米ドルの製造拡大は、太平洋横断ロジスティクスリスクを削減するリショアリングの動きを示しています。カナダの航空宇宙複合材料クラスターは、オートクレーブ外製法の潮流タービンシェルへの移転を支援し、メキシコのコスト競争力のある労働力プールは太陽光ラック輸出向けの引抜成形業者を引き付けています。この地域の課題は、輸入への過度な依存を防ぐための繊維生産のスケールアップであり、このギャップをいくつかの合弁事業が2027年までに解消することを目指しています。

欧州は規制上の影響力を行使し、リサイクル可能性と内包炭素に関するグローバル規範を主導しています。ZEBRAプロジェクトの熱可塑性ブレードの成功は、欧州大陸を技術の最前線に位置づけています。ドイツのリグニン繊維パイロットラインは研究開発のリーダーシップを象徴し、フランスは航空宇宙の遺産を活用して高弾性率プリプレグを洗練させています。英国国立複合材料センターのSusWINDプログラムは複数のリサイクルルートを検証し、OEMに設計の柔軟性を提供しています。北海とバルト海における洋上風力の建設が持続的な繊維需要を牽引していますが、高いエネルギーコストにより利益率を守るための自動化が求められています。

規制環境

政策と標準は、循環性、化学物質規制への適合、タービンの完全性要件を、複合材料の選定やライフサイクル終了時の計画とますます結び付けている。欧州連合では、欧州委員会が循環経済政策を進めており、2026年の採択を目指して循環経済法の草案を策定中であり、二次原材料の単一市場を強化する意図が示されている。この方向性は、風力発電やその他の再生可能エネルギー資産に使用される複合材料部品において、リサイクル性とトレーサビリティの重要性を高める可能性が高い。

化学物質および技術標準に関しては、ECHAの委員会(RAC/SEAC)がPFASに関する広範なREACH規制案を評価し、用途別の適用除外について議論しつつ、緑色エネルギー用途を含む複数の技術への潜在的な影響を指摘している。性能面では、IEC 61400-5:2020+AMD1:2025が風力タービンのブレード完全性と材料選定に関する要件を強化し、認証主導の適格性評価サイクルを一層強めている。中国もまた、2026年5月1日発効のGB/T 33630-2025を導入し、過酷な海洋環境にさらされる複合材構造を含む洋上風力タービン部品の防食仕様を更新した。

バリューチェーン分析

バリューチェーンは、(i) 上流の繊維および化学原料、(ii) 中間の補強材および樹脂システム、(iii) 半製品形態(プリプレグ、ファブリック、引抜成形プロファイル)への転換、(iv) 風力ブレードやナセル構造、太陽光フレームおよびトラッカー、水力ランナーアセンブリ、水素・エネルギー貯蔵用複合圧力容器などの再生可能エネルギー部品の製造をカバーする。上流の依存関係には、ガラス繊維前駆体、PANベースの炭素繊維前駆体、エポキシ、ビニルエステル、ポリウレタン、新興の熱可塑性樹脂やバイオベースシステムを含む樹脂化学が含まれ、生産が地理的に集中している場合は供給リスクが増幅される。

部品の製造と物流は、ブレードのサイズと大型複合材構造の輸送コストの観点から、地域化された拠点配置を好む傾向がある。その結果、サプライヤーはOEMの組立拠点や風力発電所の設置回廊の近くに製造拠点を置くことが多い。例えば、TPI Compositesは米国、メキシコ、トルコ、インドにわたってブレード製造能力を展開しており、Lianyungang Zhongfu Lianzhong Composites Group(LZ Blades)は中国とドイツで事業を展開している。欧州における地元コンテンツや貿易防衛に関する政策議論も、補強材、コア材料、完成複合材キットの調達・加工地に影響を与えており、繊維や樹脂供給、認証済み加工能力を確保できる垂直統合型プレーヤーの価値を高めている。

競合環境

再生可能エネルギーにおける複合材料市場は中程度の断片化を示しています。持続可能性が主要なドライバーであり続け、バイオ樹脂とブレードリサイクル可能性における研究開発を加速させています。Torayによるオランダのプリプレグラインの買収やOwens Corningの熱可塑性リサイクルへの投資などの戦略的動向は、垂直統合と循環経済の義務への整合を強調しています。確立されたリーダーは、原繊維調達の規模とグローバルな認定データセットを通じて競争優位性を維持していますが、急速硬化熱可塑性樹脂やAI対応プロセス制御などの新技術による潜在的な混乱に直面しています。

再生可能エネルギーにおける複合材料産業リーダー

TEIJIN LIMITED

TORAY INDUSTRIES, INC.

Owens Corning

Gurit Services AG

Hexcel Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

循環性主導の再設計とリサイクルインフラの整備は、風力ブレード材料、加工、下流の再利用経路にわたって新たな余地を生み出している。EuCIAやGlass Fibre Europeなどの業界団体に支えられた、寿命を迎えた複合材に対するより明確な廃棄物コードを求めるEUの動きは、監査可能な回収、分類、リサイクル経路の運用上の必要性を浮き彫りにしている。これはひいては、機械的または化学的リサイクルに適合する樹脂システムやブレード構造への需要を後押ししている。

産業化の兆候が強まっている。Stena Recyclingは、風力タービンブレードの化学リサイクルシステムを、スウェーデンのハルムスタッドにある実験室段階から産業規模の試験施設へ移行させた(2026年5月)。別途、NRELは風力タービンブレード向けの植物由来の化学的リサイクル可能樹脂コンセプトのプロトタイプ検証を公表し(2026年7月)、埋立や単純な機械的減容化を超えた選択肢の増加を示している。上流の能力増強や現地化プログラムも、特にブレード長の増加とスパーキャップなど高剛性要素における炭素繊維含有率の上昇に伴い、大型構造物の調達戦略を再形成している。中国拠点における大型トウ炭素繊維能力の拡張には、Sinopec Shanghai Petrochemicalが内モンゴル自治区オルドスで3,000トン規模の炭素繊維生産ラインを2本稼働開始したこと(2026年5月)、Zhongfu Shenyingが江蘇省連雲港で設計能力31,000トンの追加炭素繊維ラインを稼働させたこと(2026年6月)が含まれる。部品側では、Kineco Exel Composites Indiaが炭素繊維風力発電部品の量産に到達したことが、大型複合材部品の国内コンテンツ優遇や輸送制約に沿った地域サプライチェーンへの機運を強めている。

最近の業界動向

- 2026年4月:Teijin Limitedは、松山工場で新設の天然ガス火力コージェネレーションシステムの本格稼働を開始し、年間約200,000トンのCO2排出削減を目指している。この動きは、高機能材料の低炭素製造を後押しし、サプライヤーの拠点をエンボディド排出量や工場のサステナビリティ認証に関する再生可能エネルギーOEM要件に整合させるものである。

- 2025年3月:Toray Carbon Fibers Europeは、フランス南西部でT300および高弾性率繊維を生産する新しい炭素繊維製造施設の稼働開始を発表し、年間生産能力を6,000トンに増強した。欧州内での生産追加は、風力ブレードやその他の再生可能エネルギー複合材用途における地域的な供給可能性を改善する一方、適格繊維グレードの長距離大陸間物流への依存を低減する。

- 2024年9月:Kineco Exel Composites Indiaは、Vestas Wind Systems向けの引抜成形炭素繊維プランクの製造契約を獲得した。この受注は、インドにおける風力部品用複合材供給の一層の現地化を示すものであり、構造用ブレード要素や関連アセンブリに使用される炭素繊維プロファイルの認証済み加工能力を拡大するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、再生可能エネルギー機器に使用される複合材料システムの年間工場出荷ベースの価値として測定され、需要は風力、太陽光、水力、および隣接する貯蔵用途にわたる主要部品の新設・更新サイクルに従う。

対象範囲の除外:改修専用部品、従来型のガラス繊維断熱材、および主に電気自動車や土木インフラに使用される複合材料は、総計から除外される。

セグメンテーション概要

- 繊維タイプ別

- ガラス繊維強化プラスチック(GFRP)

- 炭素繊維強化プラスチック(CFRP)

- 繊維強化ポリマー(FRP)

- その他の繊維タイプ(ハイブリッドおよびその他の繊維など)

- 樹脂マトリックス別

- エポキシ

- ポリエステル

- ポリウレタン

- 熱可塑性樹脂

- バイオ樹脂およびリサイクル樹脂

- 製造プロセス別

- 真空注入

- プリプレグ/オートクレーブ

- 引抜成形

- 自動繊維配置/3Dプリンティング

- 圧縮成形(SMC、BMC)

- 用途別

- 風力発電

- 太陽光発電

- 水力発電

- その他の用途(グリーン水素およびエネルギー貯蔵容器)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、再生可能エネルギーの導入拡大について明確な全体像を構築し、複合材料が実際に使用されている箇所を特定することから始まり、その利用ポイントを材料使用強度に結び付けていく。設備容量の追加については国際エネルギー機関、導入動向については国際再生可能エネルギー機関、発電・容量に関する背景情報については米国エネルギー情報局の発表など、公的情報源を参照する。貿易・生産の兆候については、関連する場合には税関・貿易統計機関も確認し、製造業生産高や工業物価指数については各国の統計局も参照する。

前提条件を現実的に保つため、企業の年次報告書や投資家向け説明資料と照合し、業界団体が発行する技術標準やガイダンスも取り込む。入手可能な場合は、ブレードや部品の設計変化を経時的に記述した査読付きの材料工学ジャーナルも利用する。一部では、企業財務、特許動向、出荷レベルの輸出入記録を統合する有料サブスクリプションを用いて、数量動向や技術変化の確認を迅速化している。これらのデスクソースはあくまで例示であり、データ収集、検証、明確化の過程では他にも多くの公開資料を参照した。

一次インタビューおよび調査

一次調査は、単位当たりの複合材料使用量がどのように変化しているか、また樹脂システム、繊維混合比、製造歩留まりの変化に伴い価格がどのように設定されているかを確認するために用いられる。材料サプライヤー、部品メーカー、再生可能エネルギー機器サプライチェーン全体の関係者と対話し、主要な需要地域を網羅することで、発表された生産能力ではなく実際の発注パターンをモデルに反映させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):21% | APAC:45% |

| 中堅層:41% | 機能/部門責任者:37% | EMEA:31% |

| 小規模プレーヤー:21% | マネージャー:42% | 南北アメリカ:24% |

市場規模算定・予測

市場規模の算定は、トップダウン方式を用いて構築されており、再生可能エネルギーの容量追加と機器生産動向を複合材料集約型部品の需要プールとして再構築し、現実的な材料使用強度と価格を用いて価値に変換する。総計は選択的なボトムアップ近似によって裏付けられ、ブレードや構造部品の部材構成表(BOM)のサンプルチェック、標準的な発注構成に関するチャネル情報、繊維・樹脂タイプ別の複合材ASP範囲に関する妥当性確認を含む。

モデルで使用される実用的な入力の一部には、年間の風力設置件数とリパワリング活動、平均ローター径とブレード長の傾向、ブレードおよびナセルカバーのMW当たり複合材含有量、太陽光トラッカーおよびフレームの導入率、ガラス繊維対炭素繊維の構成比(ハイブリッド設計を含む)などがある。公開データが乏しい箇所では、インタビューから得た範囲を用い、貿易フロー、稼働率の兆候、観測された価格動向との整合性チェックを通じて範囲を絞り込むことでギャップに対応する。

予測に関しては、設置パイプラインおよび政策主導の建設ペースを中心にシナリオ分析を用いる。メインシナリオは、年間追加量や材料価格などの主要指標の時系列平滑化によって支えられ、専門家のフィードバックを経てモデルに確定される。

データ検証および更新サイクル

出力結果は、再生可能エネルギー容量の追加、部品生産の兆候、繊維・樹脂価格の方向性など独立した指標と照合され、最終値が観測可能な市場動向に確実に基づくようにしている。数値に違和感がある場合は、その要因までさかのぼり、代替の前提を検証し、差異が重要な場合は情報源に再度連絡する。

承認前に、ワークブックはアナリストによる段階的なレビューを経て、単位換算、通貨のタイミング、インフレの取り扱いが地域・年度を通じて一貫していることを確認する。本レポートは毎年更新され、大きな政策転換、大規模プロジェクトの遅延、急激な材料価格変動など、短期的な需要に影響を与えうる事象が生じた場合には中間更新を行い、最終的な納品前レビューを経て見解を最新に保つ。

再生可能エネルギー複合材料市場規模:Mordor Intelligenceと他の公開推計との比較

本テーマにおいて公開されている市場規模は、同じ言葉が異なる対象を指して使われていること、また一部の調査がその数値をエネルギー資産への支出額に結び付けており、販売された材料そのものに基づいていないことから、大きく乖離して見える場合がある。通貨のタイミング、起点として選ばれる年度、価格上昇速度の想定も、総計を上下させる要因となる傾向がある。

主な差異は、非材料項目や広範な緑色エネルギー複合材が含まれるかどうかに起因する。Mordor Intelligenceは、定義された再生可能エネルギー機器部品に使用される工場出荷ベースの複合材システムに価値を限定し、改修専用需要は対象範囲外としている。一部の外部数値は、ローターサイズの拡大に伴い単位当たりの複合材使用強度がより高くなると想定していたり、電動モビリティなどの隣接分野を混在させたりしており、これが再生可能エネルギー機器の建設のみでは支えられない水準まで数値を押し上げている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 10.97億米ドル(2026年) | |

| 業界調査会社A | 18.90億米ドル(2024年) | より早い基準年を採用しており、工場出荷ベースの材料のみを対象とする扱いについての明確さが低い、より広範な再生可能エネルギー複合材の範囲を含んでいるとみられ、非複合材システム価値や隣接部品支出が含まれる可能性がある。 |

| シンジケート発行元B | USD 12.10 B (2025) | 異なる基準年から出発しており、2034年までより高い成長率を適用しているほか、新規建設用材料と改修需要とを区別しない、より広範な用途定義や使用強度の前提を混在させている可能性がある。 |

併せて見ると、この乖離は主に対象範囲の選択と、基準年からの使用強度・価格の引き継ぎ方によって説明される。当社のアプローチは、各段階が再生可能エネルギー建設指標、部品レベルの複合材使用状況、新たなデータが得られるたびに繰り返し実施できる実用的な価格チェックに結び付けられているため、追跡可能性が保たれている。

レポートで回答される主要な質問

再生可能エネルギーにおける複合材料市場の現在の規模はどのくらいですか?

再生可能エネルギーにおける複合材料市場の規模は2026年に109億7,000万米ドルであり、7.99%のCAGRで2031年までに161億2,000万米ドルに達する軌道に乗っています。

再生可能エネルギーにおける複合材料市場で最大のシェアを持つ用途はどれですか?

風力発電が現在の売上の55.40%を占めており、グローバルな陸上・洋上設備の膨大な規模を反映しています。

再生可能エネルギーにおける複合材料市場で最も速く成長している地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

政府は市場の軌道にどのような影響を与えていますか?

米国インフレ抑制法、中国のグリーン工場規則、インドの水素ミッションなどの政策は、地域の複合材料生産を促進する財政的インセンティブと国内コンテンツ要件を提供しています。

最終更新日: