ドイツ エネルギーバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

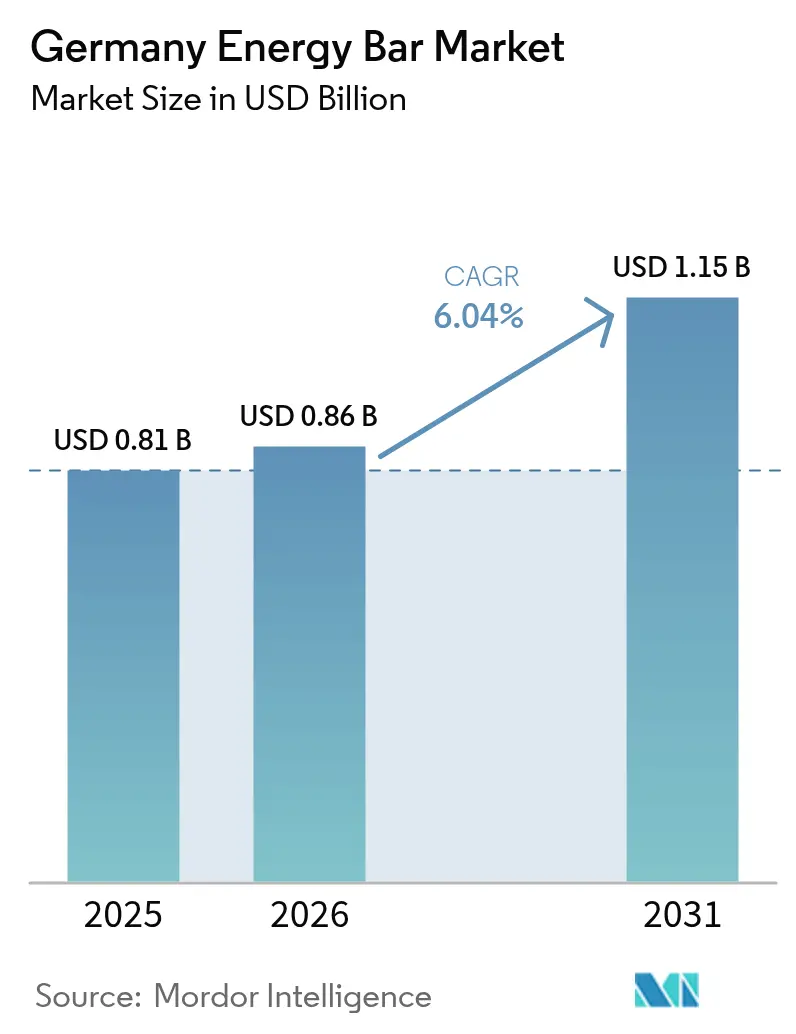

| 基準年の市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.15 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ エネルギーバー市場分析

2026年のドイツのエネルギーバー市場規模は8億6,000万USDと推定され、2025年の8億1,000万USDから成長しており、2031年には11億5,000万USDに達する見込みで、2026年から2031年にかけてCAGR 6.04%で成長しています。フィットネス志向のライフスタイルの普及が国内で進む中、タンパク質強化食品への需要の高まりが相まって、包装スナック分野全体の成長を上回るペースで需要が拡大し続けています。消費者がクリーンラベル表示を本物の健康効果の指標として認識するようになるにつれ、プレミアム化のトレンドが勢いを増しています。この変化により、メーカーは販売実績に悪影響を与えることなく、より幅広い価格帯の製品を投入できるようになっています。デジタル小売チャネルの急速な拡大は従来のマーチャンダイジング慣行を変革しており、ダイレクト・トゥ・コンシューマー流通モデルへの投資とデータ駆動型パーソナライゼーション戦略を活用して顧客エンゲージメントを高める企業が優位に立っています。さらに、甘味料に対する規制強化が製品処方における前例のないイノベーションを促進しています。同時に、企業の持続可能性目標が業界に対して原材料調達戦略の見直しと、より環境に配慮した包装ソリューションの採用を迫っています。

主要レポートのポイント

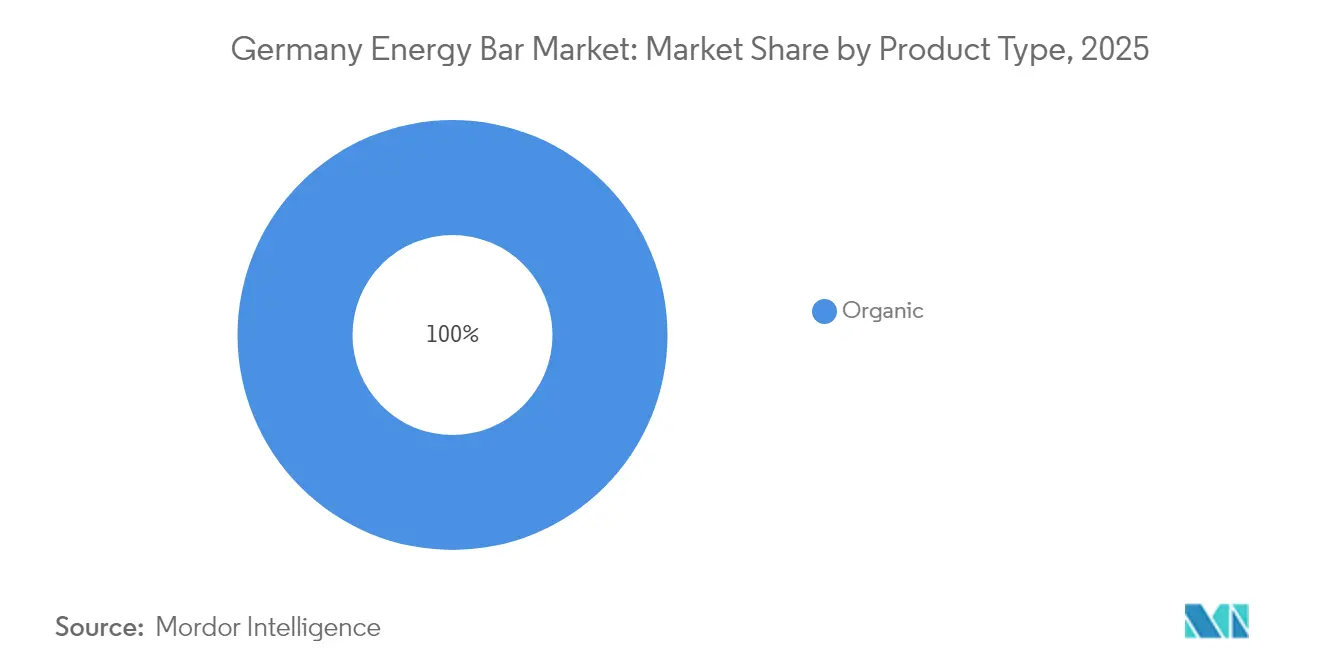

- 製品タイプ別では、コンベンショナルバーが2025年のドイツのエネルギーバー市場シェアの72.45%をリードし、一方でオーガニックセグメントは2031年にかけてCAGR 8.18%で拡大する見込みです。

- タンパク質源別では、植物性処方が2025年のドイツのエネルギーバー市場規模の53.40%のシェアを獲得し、動物性バーは2026年から2031年にかけてCAGR 8.92%で成長すると予測されています。

- 機能/用途別では、スポーツ・持久力栄養が2025年のドイツのエネルギーバー市場規模の45.20%のシェアを占め、食事代替バーは2031年にかけてCAGR 9.62%で拡大しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の43.30%を占め、オンライン小売は2031年にかけてCAGR 12.05%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ エネルギーバー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オーガニックおよびクリーンラベルエネルギーバーに対する消費者の嗜好の高まり | +2.3% | 全国の都市部中心地 | 中期(2〜4年) |

| 即効性のあるエネルギー補給スナックへの需要増加が市場成長を促進 | +1.8% | 大都市圏 | 短期(2年以内) |

| 都市部におけるフィットネス文化とジム会員数の拡大 | +1.4% | ベルリン、ミュンヘン、ハンブルク | 中期(2〜4年) |

| ドイツの通勤者の間での外出先での栄養補給需要の増加 | +1.0% | 主要交通回廊 | 短期(2年以内) |

| 健康・ウェルネストレンドへの意識の高まりがエネルギーバー消費を促進 | +1.0% | 全国 | 中期(2〜4年) |

| 植物性やタンパク質強化エネルギーバーなどの革新的な製品が支持を集めている。 | +0.8% | 全国の都市部中心地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オーガニックおよびクリーンラベルエネルギーバーに対する消費者の嗜好の高まり

ドイツの消費者は原材料の透明性をますます重視するようになっており、オーガニックおよびクリーンラベルエネルギーバーへの顕著なシフトが見られ、製品開発戦略に影響を与えています。連邦統計局(Destatis)によると、オーガニック製品は2023年のドイツの食品・飲料市場全体の6.2%を占めていました[1]出典:Arbeitskreis Biomarkt、Destatis、AMI。「ドイツのオーガニック市場2023年」、www.orgprints.org。さらに、消費者はオーガニック認証に対してプレミアムを支払う意欲があり、特に健康上の考慮が購買決定に大きく影響するエネルギーバーセグメントでその傾向が顕著です。市場では、オーガニック、非遺伝子組み換え、人工甘味料や保存料不使用のエネルギーバーへの需要が高まっています。クリーンラベルのトレンドは、アレルギーや食事制限を持つ消費者、またはフィットネス目標を持つ消費者に訴求しています。ドイツにおけるオーガニックおよびクリーンラベルエネルギーバーへの嗜好の高まりは、健康、持続可能性、透明性に焦点を当てたより広いライフスタイルトレンドを反映しています。この需要に応えるブランドは、特に若年層および都市部の消費者の間で力強い成長を遂げています。

即効性のあるエネルギー補給スナックへの需要増加が市場成長を促進

ドイツでは、ますます加速するビジネス環境が食習慣に大きな変革をもたらしています。連邦統計局によると、2024年にドイツの就業者数は約4,610万人という過去最高を記録し、再統一以来最多となりました[2]出典:Statistisches Bundesamt。「2024年の就業者数が過去最高を更新」、www.destatis.de。従来の構造化された食事は、利便性と機能性を兼ね備えたスナック代替品に徐々に置き換えられており、エネルギーバー市場において大きな成長機会を生み出しています。ドイツの消費者は高タンパクスナックオプションへの強い嗜好を示しており、健康志向の外出先での栄養補給ソリューションへのより広いトレンドを反映しています。エネルギーバーは、嗜好性と機能性の戦略的な組み合わせを提供することで、この需要に応えるユニークなポジションにあり、消費者が味や利便性を犠牲にすることなく栄養目標を達成できるようにしています。この進化する消費者行動を活かすため、市場ではイノベーションの波が起きており、メーカーは認知パフォーマンスを高めるノートロピクスやストレス管理を助けるアダプトゲンなどの高度な機能性成分を統合しています。これらの進歩は、ドイツにおけるエネルギーバーの訴求力と市場ポテンシャルをさらに拡大しています。

都市部におけるフィットネス文化とジム会員数の拡大

ドイツのフィットネス産業は大幅な統合と専門化が進んでおり、特定の栄養要件に合わせたエネルギーバーに対するより洗練された消費者基盤が形成されています。LifeFit Groupなどの企業は、戦略的な買収とフィットネスチェーンの統合を通じて市場成長を牽引し、パフォーマンス志向のエネルギーバーのアドレサブル市場を拡大しています。特に若年層の間での筋力トレーニングの人気の高まりが、高度に特化したタンパク質重視の製品への需要を押し上げています。このトレンドは、ESN(エリートスポーツニュートリション)の2025年戦略に反映されており、従来型とビーガン消費者の両方に対応し、多様な食事嗜好に応える4種類の新しいプロテインバーの発売が含まれています。さらに、市場は体重減少薬の使用増加に適応しており、ヘルスクラブや栄養ブランドは製薬的体重管理プログラム中の筋肉保持をサポートする補完製品を開発しています。ドイツのフィットネス文化は成長を続けており、ドイツオリンピックスポーツ連盟は2024年時点で国内に79万人のアスリートがいると報告しています[3]出典:ドイツオリンピックスポーツ連盟、「Bestands - Erhebung 2024」、www.cdn.dosb.de。

ドイツの通勤者の間での外出先での栄養補給需要の増加

ドイツの進化する都市モビリティパターンはエネルギーバーの消費に大きな影響を与えており、市場拡大のための明確な機会を生み出しています。通勤回廊は重要な流通チャネルおよび製品イノベーションの主要な推進力として浮上しています。タンパク質および機能性食品市場は、利便性と健康志向のオプションへの消費者需要の増加に牽引されて大幅な成長を遂げています。消費者は、栄養上の利点と摂取のしやすさを効果的に組み合わせたプレミアム価格の製品への投資意欲を示しています。これらの市場動向に対応して、メーカーは片手での消費を容易にするデザインや部分使用のための分量管理機能など、高度な包装ソリューションの開発に注力しています。さらに、交通ハブに位置する小売店へのエネルギーバーの統合が勢いを増しています。駅や空港などの高トラフィック場所に戦略的に配置された専門ディスプレイは、時間に追われる旅行者の注目を効果的に集め、衝動買いを促進し、市場浸透を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動によるコスト構造の混乱 | -1.2% | 全国 | 中期(2〜4年) |

| 甘味料オプションを制限するドイツの厳格な添加物規制 | -1.0% | 全国 | 長期(4年以上) |

| 食事代替飲料および代替スナックバーが競争上の課題をもたらし、成長を阻害している。 | -0.6% | 都市部中心地 | 中期(2〜4年) |

| ナッツ/植物性タンパク質の原材料コストの変動によるマージン圧縮 | -0.4% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動によるコスト構造の混乱

サプライチェーンの脆弱性がエネルギーバーに使用される必須原材料の大幅かつ予測不可能な価格変動を引き起こしており、メーカーは製品処方と価格設定の枠組みを見直すことを余儀なくされています。ドイツ政府は原材料戦略を通じて、非エネルギー鉱物資源の持続可能で信頼性の高い供給の重要性を強調しています。さらに、連邦経済技術省が述べているように、同戦略は価格変動に対処・緩和する手段として市場内の透明性を促進することの重要性を強調しています。これらの価格変動は、長期契約を有利な条件で交渉するために必要な購買力を持たないことが多い中小メーカーにとって特に深刻な課題をもたらしています。これに対応して、大企業はサプライチェーンの垂直統合を含む戦略的措置を採用しています。多くの企業がコスト安定化とリスク軽減を達成するために農業生産者との直接パートナーシップを確立しています。このダイナミクスは市場内に明確なセグメント化を生み出しています:プレミアムブランドは増加したコストを消費者に転嫁できる能力を活用している一方、中間市場のプレーヤーは長期的な存続可能性を脅かす大幅なマージン圧縮に直面しています。

甘味料オプションを制限するドイツの厳格な添加物規制

ドイツのエネルギーバーメーカーは、EUの厳格な食品添加物規制を遵守しながら砂糖含有量を削減するための製品改良において大きな課題に直面しています。これらの規制上の制約の下で消費者に受け入れられる味のプロファイルを確保することが、業界にとって重要な優先事項となっています。ドイツ連邦リスク評価研究所(BfR)は、特に脆弱な人口層に対する甘味料の組み合わせの健康への影響に関する広範な研究の重要性を強調しています。さらに複雑さを増しているのは、欧州食品安全機関が最近エリスリトール(E 968)の一日許容摂取量を体重1kgあたり0.5gに改訂し、低糖製品開発戦略をさらに複雑にしていることです[4]出典:欧州食品安全機関、「エリスリトール(E 968)の再評価」、efsa.europa.eu。これらの規制上の圧力は市場内のイノベーションを促進しており、企業は天然甘味料ソリューションへの投資をますます増やしています。これらの進歩の中には、従来の甘味料の実行可能な代替品として有望視される精密発酵によって生産される甘味タンパク質の探求が含まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オーガニックセグメントがプレミアムポジショニングを獲得

コンベンショナルセグメントは2025年に72.45%の市場シェアを占め、確立された流通ネットワークと主流の消費者に訴求するより手頃な価格帯の恩恵を受けています。この優位性は、費用対効果の高いアクセスしやすいソリューションを提供することで幅広い顧客基盤に対応するセグメントの能力を反映しています。一方、オーガニックセグメントは2026年から2031年の予測期間中にCAGR 8.18%という大幅な成長が見込まれています。この成長は、クリーンな原材料と持続可能な生産慣行を持つ製品への需要が高まるドイツの消費者嗜好の顕著な変化によって牽引されており、ドイツのオーガニック食品市場の力強い拡大に支えられています。

これらの進化する市場トレンドに対応して、コンベンショナルセグメントは製品ポートフォリオに一部のオーガニック原材料を取り込み、天然処方を強調することで適応しています。この戦略的な動きはコンベンショナルとオーガニックカテゴリーの差を縮め、ハイブリッド製品の出現を促進しています。これらのハイブリッド製品は、オーガニック属性の認知されたメリットとコンベンショナル製品の手頃さとアクセスしやすさを組み合わせることを目指しています。このようなイノベーションは、栄養価の向上を求めながらもオーガニック製品のプレミアム価格に躊躇する消費者を含む、より広い消費者基盤に訴求することで市場成長を促進すると期待されています。この戦略的な方向性は、新たな成長機会を解放し、従来の富裕層都市部人口層を超えて市場のリーチを拡大する可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タンパク質源別:動物性タンパク質の成長にもかかわらず植物性が優位

2025年、植物性処方がドイツのエネルギーバー市場の53.40%を占め、ビーガン食品イノベーションにおける同国のリーダーシップを示しています。マメ科植物やその他の国内産タンパク質作物を促進する国内政策が原材料の入手可能性を強化し、輸入大豆やエンドウ豆分離物への依存を低減しています。テクスチャー向上技術の進歩が豆臭の懸念に対処し、ベジタリアン層を超えた消費者の訴求力を拡大しています。一方、主にホエイベースの動物性タンパク質バーは、筋肉回復のための乳製品の生物学的利用能を重視するフィットネス愛好家からの継続的な需要に牽引されて、2031年にかけてCAGR 8.92%という最高の成長率を達成すると予測されています。

動物性タンパク質バーの高い炭素フットプリントを強調する持続可能性評価に対応して、メーカーは乳製品と植物性分離物を融合したハイブリッド処方の開発に取り組んでいます。この戦略は、持続可能で健康志向の製品への消費者需要の高まりに応えながら、よく知られた味のプロファイルと低減された環境フットプリントを調和させることを目指しています。さらに、ドイツのエネルギーバー市場では、QRコードによる原材料追跡などのソリューションが原材料の産地と品質に関する透明性を提供することで倫理的な調達に対する消費者の信頼を高め、永続的なブランドロイヤルティを育んでいます。

機能/用途別:食事代替がスポーツ栄養を超えて加速

2025年、スポーツ・持久力バーはジム文化の高まりとクラブ内での巧みなマーチャンダイジングに牽引されて売上シェアの45.20%を獲得しました。このセグメントのリードは、活動的なライフスタイルをサポートするための利便性の高いエネルギー補給スナックを優先するフィットネス愛好家や活動的な消費者との共鳴を示しています。フィットネスセンターやヘルスクラブの人気の高まりと、ターゲットを絞ったマーケティング戦略の組み合わせが、市場におけるこのセグメントの優位性をさらに強固なものにしています。一方、食事代替カテゴリーは最も成長の速いセグメントとして急成長し、2026年から2031年にかけてCAGR 9.62%という注目すべき成長率を誇っています。多忙なスケジュールをこなす都市部のプロフェッショナルが、一日を通じて健康とエネルギーレベルを維持するためにバランスの取れたマクロ栄養素をますます求めるようになり、この成長を牽引しています。食事代替品を従来のパフォーマンスバーと差別化するために、メーカーは食物繊維、オメガ3、マイクロニュートリエントブレンドなどの成分を追加しており、健康志向の消費者の進化する嗜好に応えています。

さらに、精神的な明晰さを高めストレスを軽減することを目的としたエネルギーバーは、機能性食品とニュートラシューティカルズの領域をシームレスに融合させています。ブランドは今、アシュワガンダなどのアダプトゲンやBビタミン複合体を配合し、単なるタンパク質補給を超えたホリスティックなウェルネスを求める消費者に応えています。これらのイノベーションは、身体的および精神的な健康の両方に対応する製品を求める消費者のより広いトレンドを反映しています。栄養価の高いスナックを補助することが多い職場ウェルネスプログラムの台頭が、食事代替バーを企業の自動販売機やマイクロマーケットに普及させています。このシフトはドイツのエネルギーバー市場のリーチを拡大し、ニッチな専門店から日常の職場環境へと移行させ、これらの製品をより幅広い層に利用しやすくしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売が購買パターンを再形成

スーパーマーケットおよびハイパーマーケットは2025年に43.30%の市場シェアでリーダーシップポジションを維持し、広範な物理的フットプリントと多くのエネルギーバー取引における衝動買いの性質を活用しています。しかし、オンライン小売はCAGR 12.05%(2026年〜2031年)という力強い成長を遂げており、消費者がエネルギーバーを発見、評価、購入する方法を変革しています。このシフトにより、ダイレクト・トゥ・コンシューマーブランドは従来の小売チャネルを迂回し、直接的な顧客関係を構築できるようになっています。専門店は専門的なアドバイスとキュレーションされた製品セレクションを提供することで差別化を図り、フィットネス愛好家や健康志向の消費者をターゲットにしています。コンビニエンスストアは、交通ハブや都市部などの高トラフィックエリアでの迅速な購入において引き続き重要な役割を果たしています。

オンライン小売の成長に伴い、メーカーは配送中の製品安定性を確保するイノベーションを含む、eコマースに最適化された包装と処方の開発に適応しています。サブスクリプションモデルはメーカーに安定した収益源を提供しながら、消費者の補充プロセスを簡素化しています。クリック・アンド・コレクトサービスやデジタルシェルフ技術を通じたオンラインとオフラインチャネルの統合が、シームレスなオムニチャネル体験を生み出しています。このアプローチは、多くの消費者がエネルギーバーを購入する際に重視する触覚的な評価を維持しながら利便性を高めています。

地理的分析

ヨーロッパ最大の食品・飲料経済として認識されているドイツは、エネルギーバーの成長とイノベーションのための強固な基盤を提供しています。ベルリン、ミュンヘン、ハンブルクなどの主要大都市圏は、広範なジムネットワーク、高度なスキルを持つテクノロジーセクターの労働力、プレミアム食料品小売業者の存在に牽引されて、主要な需要ハブとして機能しています。これらの都市部はトレンドセッターとして機能し、消費者の嗜好がここから生まれ、徐々に地方都市に影響を与えています。この普及は、標準化されたタンパク質含有量表示とクリーン原材料処方への嗜好の全国的な採用を加速させています。さらに、オーガニックおよびアルチザン製品への伝統的な傾向で知られる南部の州では、知覚される品質と健康上の利点からプレミアム価格が付けられる高品質な植物性エネルギーバーへの需要が大幅に増加しています。

ノルトライン=ヴェストファーレン州が主導する西部の産業回廊は、外出先での消費のための利便性の高い満腹感のあるスナックを求めるブルーカラーの通勤者に牽引されて堅調な数量成長を示しています。高速道路のサービスエリアに位置するコンビニエンスストアチェーンは、ヘーゼルナッツ・黒い森風などの地域にインスパイアされたフレーバーを特徴とするエネルギーバーを共同ブランド化するために地元のベーカリーと戦略的にパートナーシップを結んでいます。このアプローチは研究開発コストを最小化しながら地域的な訴求力を高めています。対照的に、東部の連邦州は絶対的な支出水準は低いものの、バリュー志向のエネルギーバーの有望な市場を提供しています。これにより、健康志向の需要を満たすための必須タンパク質表示を維持しながらコスト意識の高い消費者に応えるプライベートラベル製品の導入が促進されています。

北部の港湾都市では、小規模バッチメーカーのダイレクト・トゥ・コンシューマー製品の試用に積極的なテクノロジーに精通した消費者に牽引されて、eコマースの浸透率が著しく高くなっています。これらの地理的に特定された採用パターンは、サプライチェーンが地域の消費者嗜好と効果的に整合されるよう確保するチャネル戦略に対して貴重なインサイトを提供しています。全国規模では、ナッツと穀物を日常の食事に取り入れることの重要性を強調するドイツ栄養学会の2024年更新ガイドラインが、エネルギーバーカテゴリーの健康重視のメッセージングとシームレスに一致しています。この立法的枠組みと消費者の健康トレンドの整合性は、エネルギーバーがドイツで主流の栄養ソリューションとして確立される長期的なポテンシャルを強化しています。

規制環境

ドイツで販売されるエナジーバーは、EU全体の食品情報および表示に関する規則の対象となり、ドイツの食品法および所轄当局を通じて国内で実施・執行されます。ラベルおよび消費者情報に関する要件は、ドイツのLebensmittelinformations-Durchfuehrungsverordnung(LMIDV)を通じて実施されるEU食品情報消費者向け規則の枠組みに従います。2025年11月24日付のLMIDV改正規則は2026年6月14日に施行され、適合するドイツ語での消費者情報のためのラベルおよびパッケージ表記の見直しを促しています。栄養および健康に関するポジショニングについては、ドイツは調和されたEUの表示規制を適用しており、連邦消費者保護・食品安全庁(BVL)が健康表示関連プロセスおよびガイダンスに関する国内の主要な監督窓口として機能しています。

製剤選択は、EUレベルで進化する添加物および甘味料への監視強化と、ドイツにおける対応する適合性確認によって形作られています。委員会規則(EU)2026/196(2026年1月28日公表)は、いくつかの食品添加物(カラギナン(E407)、ローカストビーンガム(E410)を含む)の仕様を更新し、2026年8月18日以前に既に市場に流通している製品についての移行規定を定めており、新製品発売における原材料審査および再処方管理の明確な期限を設けています。パッケージ表記のコミュニケーションは、ドイツで用いられている任意のフロントオブパック方式、特にNutri-Scoreの影響も受けており、一部のブランドや小売業者は義務的なバックオブパック要件を満たしつつ、店頭での選択支援にこれを利用しています。

バリューチェーン分析

ドイツのエナジーバーのバリューチェーンは、農産物および原材料入力(穀物・オーツ麦、ナッツ・種子、ドライフルーツ、カカオ・甘味料、ホエイや植物性アイソレートなどのタンパク質原料)から始まり、機能性添加物(食物繊維、ビタミン・ミネラル、テクスチャライザー)を含みます。加工工程は通常、原料混合、成形および焼成または冷圧、必要に応じたコーティング、バリア性能と保存安定性を目的とした一次包装、そして小売およびeコマース対応のための二次包装を含みます。コンプライアンスの確認ポイントは業務全体に組み込まれており、EU食品情報消費者向け規則に基づくアレルゲン管理と義務的な栄養表示、非遺伝子組換えポジショニングの表示裏付け経路(一般的にVLOG Ohne Gentechnikシールを使用)、およびEUの基準に基づくグルテンフリー表示が含まれます。

市場アクセスは、ドイツの食品小売構造によって大きく形作られており、少数の大手グループ(Edeka、Rewe、Schwarz Group、Aldi Nord、Aldi Sued)が購買力を集中させています。これにより、取扱交渉、販促強度、プライベートブランドとのベンチマーキングが、ブランド付きバーメーカーにとって繰り返される力学として重要性を高めています。流通はスーパーマーケット・ハイパーマーケット、通勤圏のコンビニエンス店、スポーツ栄養専門チャネル、そして急成長するオンライン小売にまで及び、サブスクリプションおよびD2Cモデルが補充パターンとパッケージ形態を変化させています。上流のリスク管理はサプライチェーン内でより顕在化しており、AFC/BVEリスク調査による2024年の調査結果は、ドイツの食品メーカー全体で調達リスクが高まっていることを示し、これがマルチソーシング、在庫バッファー、そして可能な場合にはタンパク質および配合原料の地域内調達の利用拡大の役割を強めています。

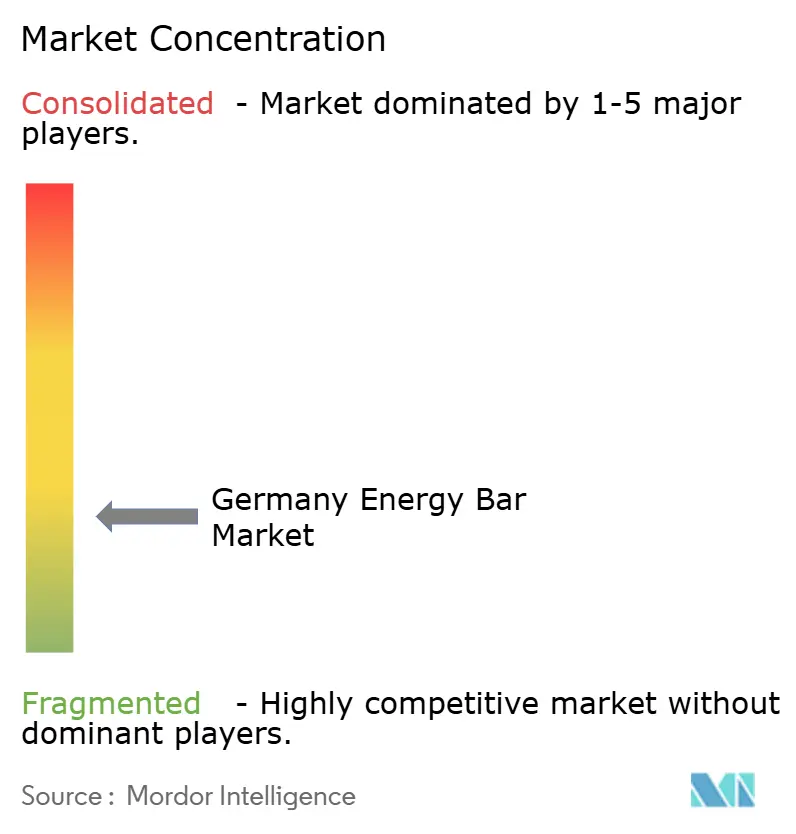

競争環境

ドイツのエネルギーバー市場は断片化しており、確立された多国籍企業とニッチセグメントをターゲットにした機動力のある地元スタートアップの間で競争が激化しています。市場で活動している主要企業には、Mondelez International、Mars Inc.、General Mills Inc.、Nestle SA、Glanbia PLCが含まれます。戦略的なダイナミクスは二極化を示しており、グローバルプレーヤーはそのスケールと流通能力を活用する一方、中小企業は原材料イノベーションとターゲットを絞った市場ポジショニングによる差別化に注力しています。成長機会は、パーソナライズド栄養、タンパク質を超えた機能性成分、ドイツの消費者の環境嗜好に合致した持続可能な包装ソリューションに存在しています。

大規模な多国籍企業は、広範なグローバル調達能力と多額のマーケティング予算を活用して競争上の優位性を維持しています。しかし、機動力のあるスタートアップは、革新的な原材料ソリューションと目的主導のブランドストーリーテリングを活用することで、未開拓の市場機会を特定し占有することに成功しています。例えば、The Nu Companyのプラスチックネガティブイニシアチブへのコミットメントは、環境意識の高いミレニアル世代の消費者に強く共鳴しています。この戦略的なポジショニングにより、ブランドは3年未満でプレミアム小売棚への配置を確保することができ、持続可能性と消費者価値観を一致させることの力を示しています。

テクノロジーは急速に重要な差別化要因として台頭しています。AI駆動の処方ツールが仮想的にフレーバーバリアントをテストし、研究開発のタイムラインを大幅に短縮しています。一方、ブロックチェーン技術がトレーサビリティを確保し、透明性に対するドイツの消費者の強い需要に応えています。甘味料を巡る規制上の曖昧さが激化する中、強固な科学チームと迅速な処方改良能力を持つ企業が優位に立っています。これらの力が合わさって、上位層での統合とニッチレベルでのダイナミックな変動を特徴とする市場環境を生み出し、最終的に消費者に選択肢の拡大と加速されたイノベーションをもたらしています。

ドイツ エネルギーバー産業リーダー

General Mills Inc.

Mondelez International

Mars, Incorporated

Nestlé S.A.

Glanbia plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ラベル、添加物、表示に対する規制圧力は、見出し的な表示のみに頼るのではなく、適合的かつ透明なコミュニケーションを中心に製品開発を構築するブランドにとって新たな余地を生み出しています。2026年6月14日施行のLMIDV改正、および2026年8月18日に紐づく移行規定を伴う委員会規則(EU)2026/196に基づくEU添加物仕様の更新により、メーカーには原料構成の効率化、テクスチャライザーおよびバインダーの再評価、そしてパッケージ表記の同時更新を促す短期的な触発要因があります。この規制主導の刷新サイクルは、クリーンラベル化の簡素化、アレルゲンに配慮したライン拡張、そしてBVLプロセスを通じて国内で監督されるEU表示枠組みの範囲内でのより明確な機能性ポジショニングといった差別化された提案を後押しします。

運用面での持続可能性と地域化された調達は、ESGへの期待とコストおよびサプライ回復力を結びつける実践的な機会分野として台頭しています。関連するドイツ食品加工業からの具体例では、メーカーが化石由来のプロセスエネルギーへの依存を減らすために再生可能電力やエネルギー効率対策(熱回収など)を採用していることが示されており、同様の取り組みは、ユーティリティ、包装選択、受託製造の選定を通じてバー生産にも適用されています。製剤面では、グローバルに取引される植物性タンパク質アイソレートへの依存の一部を代替的な地域タンパク質(例:ファバ豆やヒマワリ)に移すことは、輸入依存を減らし、変動する原材料価格に対応する経路を提供する一方で、ドイツにおける植物性および高タンパク質スナック形態への需要を支えることにも寄与します。

最近の業界動向

- 2026年6月:Nestle S.A.は、バーを含む食事形態を展開するミュンヘン発のスマートフードブランドYfoodの完全子会社化計画を発表しました。この動きは、ドイツにおけるNestleの機能性・便利性重視の栄養分野での地位を強化し、代替食(ミールリプレースメント)提案を巡る競争の激化をもたらしています。

- 2026年4月:EDEKAは、ドイツ国内店舗のプライベートブランドMAX BALANCEの取り扱いを拡大し、バーを含む追加のタンパク質重視・機能性スナック製品を加えました。この拡大は、高タンパク質スナッキング分野で棚割りを競うブランド企業に対する、小売主導のイノベーションと価格構造の圧力を強めています。

- 2024年7月:Nestleは、専門的なタンパク質ベースの食品生産能力を強化するため、ドイツ・ロスバッハ・フォーア・デア・ヘーエの施設に投資しました。この投資は、スポーツ栄養および代替食需要に対応したタンパク質重視の形態の迅速な反復開発とスケールアップを支えています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、ドイツのエナジーバー市場は、主要な小売およびオンラインチャネルを通じてドイツ国内で消費者向けに販売される包装済みエナジーバーの価値として算定され、基準年および予測年についてUSDで測定されます。

対象範囲の除外事項:自家製バー、包装されていないカウンター販売、およびエナジーバーとして位置付けられ販売されていないより広範なスナックバー分類は除外しています。

セグメンテーション概要

- 製品タイプ別

- オーガニック

- コンベンショナル

- タンパク質源別

- 植物性

- 動物性

- 機能/用途別

- スポーツ・持久力栄養

- 食事代替

- 体重管理およびライフスタイルエネルギー

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売業者

- その他の流通チャネル

データソース、市場規模算定、および検証

文献調査

文献調査は、予測作業を行う前に市場の境界を設定し、初期仮説を構築し、需要シグナルを検証するのに役立ちました。主にDestatis(ドイツ連邦統計局)、Eurostat、ドイツ連邦食品農業省、EU食品ラベリングおよび安全規則、および食品・小売団体などの業界団体の刊行物といった公的情報源に依拠しました。

また、企業の年次報告書、投資家向け資料、小売業者の発表、および信頼性の高い報道を精査し、新製品発売、原材料表示、チャネル拡大のパターンを追跡しました。より明確性が必要な場合には、企業財務および業界情報のための有料サブスクリプション、原材料および製剤トレンドのための特許データベース、バー製品の貿易フローを理解するための出荷レベルの輸出入データを利用しました。ここに列挙した文献情報源は例示的なものであり、データポイントの収集、検証、明確化のために多くの他の公的資料も利用されました。

一次インタビューおよび調査

一次調査は、ドイツ市場において実際に何が動いているかを確認するために用いられ、特にエナジーバーがどのように位置付けられているか(スポーツ、代替食、ライフスタイルエナジー)、およびオーガニックや植物性タンパク質といった表示によって価格がどのように異なるかに焦点を当てました。メーカー、原材料・包装関連の関係者、流通業者、そして小売関連の専門家など、さまざまな関係者と対話を行い、これらの情報をチャネルミックスの変化を確認し、現実的な価格および数量の仮定を確定するために活用しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | CXO:13% | |

| ミドルティア:55% | 機能/部門リーダー:29% | |

| 中小プレーヤー:20% | マネージャー:58% |

市場規模算定と予測

市場は最初にトップダウン方式を用いて構築され、小売および消費シグナルをドイツにおけるエナジーバーの獲得可能需要プールに変換し、その後、価格帯にマッピングして数量を価値に変換しました。その後、選択的なボトムアップ推定を用いて総計を裏付けました。具体的には、サンプル化されたブランドおよびチャネルの価格ポイントを集約し、主要店舗における棚展開状況を確認し、インタビューに基づくチャネルチェックを用いて配分を調整しました。

モデルに使用した入力には、チャネル別の平均販売価格の推移、オンライン小売へのシェア移行、表示主導のミックス変化(オーガニック対従来型、植物性対動物性タンパク質)、およびスポーツ・耐久系栄養と代替食からのエンドユース需要の牽引が含まれます。販促強度や原材料コストによる短期的な変動が生じる可能性があるため、予測にはシナリオ分析を用い、そのシナリオの重み付けは、今後数年間の価格および需要に関する回答者の見通しを反映して精緻化されました。ボトムアップの見方に欠落があった場合は、最も近いチャネルまたは用途の代替指標に基づく保守的な補間を用いて補完し、その後全体の需要プールと再確認しました。

データ検証および更新サイクル

結果は複数の確認を通じて検証されました。まずチャネル別配分、価格帯、用途別シェアにわたる内部整合性の検証を行い、その後、現代型小売およびオンラインにおけるカテゴリー成長パターンなどの独立したシグナルと比較しました。差異が大きすぎると判断された場合は、仮定を見直し、根拠となる文献情報を再確認し、確認のため一部の回答者に再度連絡しました。

承認前に、モデルは段階的なアナリストレビューを経て、計算ロジックと単位が年をわたって整合的であることを確認します。本レポートは毎年更新され、大幅な価格変動、規制変更、主要チャネルの混乱などの重大な事象が発生した場合には中間更新が行われます。提供直前には最終確認が行われ、クライアントが入手可能な最新の見解を確実に受け取れるようにしています。

Mordor Intelligenceのドイツエナジーバー市場規模と他の公表推定値との比較

ドイツのエナジーバーに関する公表値はしばしば異なり、これはアナリストが必ずしも同じ製品境界、チャネル対象範囲、および年別の通貨換算タイミングを用いていないためです。差異は、販促が活発な期間中の価格の扱い方や、オンラインシェアが変化した際に仮定がどれだけ速やかに更新されるかによっても生じます。

この市場における最大のギャップ要因は、通常、隣接するスナックバーおよびより広範な栄養バーが総計に含まれているかどうか、また推定が需要プールの視点から構築されているか、単一の収益外挿から構築されているかに関連します。オーガニックや植物性といった表示が関与する場合、平均販売価格の推移の扱い方によっても最終的な値が変わり得るため、同じ国であっても発行元によって総計が大きく異なることがあります。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.86 B (2026) | |

| 地域コンサルティング会社A | USD 1.50 B (2024) | より早い基準年について小売価値の視点を用いており、エナジーバーをより広範な栄養バーのセットの中で扱っているように見受けられ、これが隣接するスナックバー需要を取り込み、より狭い定義に比べて総計を膨らませる可能性があります。 |

| 業界出版社B | USD 1.75 B (2026) | グラノーラ、食物繊維、代替食バーなど、より広範なバー形態のセットを同一の見出しの下に含めており、用途主導の需要と全体的なスナックバー分類のミックスを明確に区別していません。 |

表全体を見ると、この差異は主に、製品セットがエナジーバーの範囲をどれだけ超えて拡張されているか、および小売チャネルが総計にどのように含められているかによって説明されます。製品範囲をエナジーバーのポジショニングに厳密に紐づけ、その後インタビューを通じて価格およびチャネルの変化を検証することで、モデルは再現可能な入力に対してより追跡可能な状態を維持しており、これがMordor Intelligenceが採用しているアプローチです。

レポートで回答される主要な質問

ドイツのエネルギーバー市場の現在の規模はどのくらいですか?

ドイツのエネルギーバー市場規模は2026年に8億6,000万USDで、2031年までに11億5,000万USDに達すると予測されています。

ドイツのエネルギーバー市場で最も速く成長しているセグメントはどれですか?

食事代替バーは、従来の食事に代わる栄養的に完全なオプションへの需要の高まりにより、CAGR 9.62%で拡大しています。

ドイツにおける植物性バーの重要性はどの程度ですか?

植物性処方は市場売上の53.40%を占め、ビーガン食品イノベーションにおけるドイツのリーダーシップと支援的な農業政策の恩恵を受けています。

将来の成長をリードする販売チャネルはどれですか?

オンライン小売はCAGR 12.05%で成長しており、サブスクリプションサービスとダイレクト・トゥ・コンシューマーモデルが普及するにつれて、他のすべてのチャネルを上回ると予想されています。

最終更新日: