中国エナジードリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

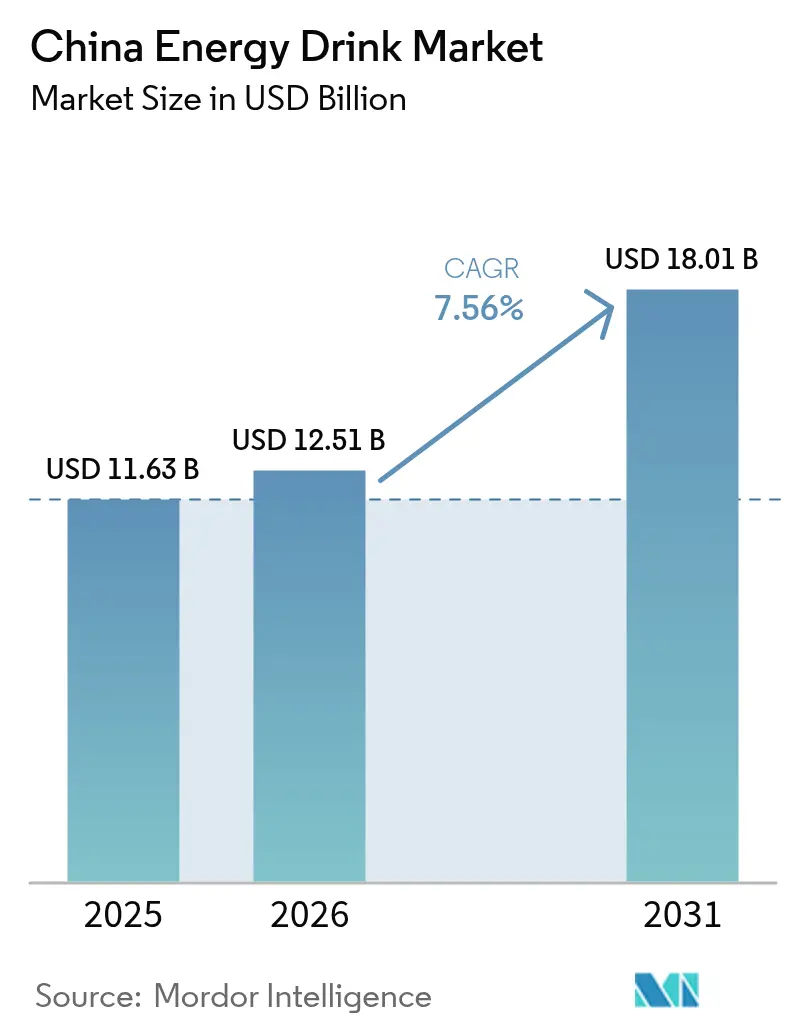

| 基準年の市場規模 (2025) | 11.63 十億米ドル |

| 市場規模 (2026) | 12.51 十億米ドル |

| 市場規模 (2031) | 18.01 十億米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

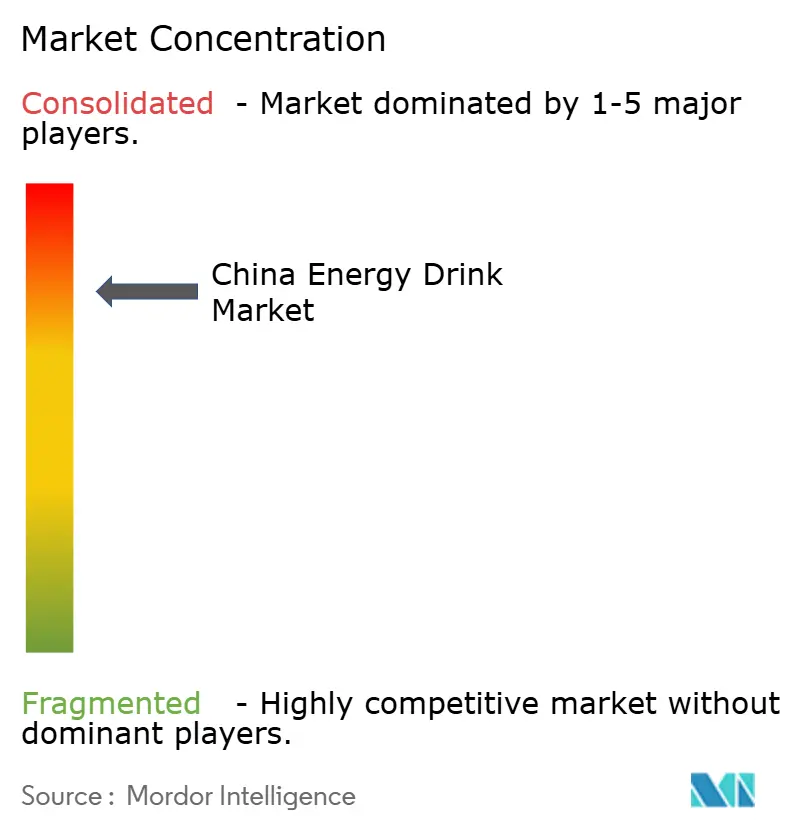

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国エナジードリンク市場分析

中国エナジードリンク市場規模は、2025年の116億3,000万米ドルから2026年には125億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)7.56%で推移し、2031年までに180億1,000万米ドルに達すると予測されています。この成長は予測期間中に8.10%のCAGRを示しています。市場の拡大は、即時のエネルギー補給とパフォーマンス向上をもたらす機能性飲料に対する消費者需要の増加によって牽引されています。可処分所得の増加、都市化の進展、健康意識の高まりといった要因が、国内全体でのエナジードリンク普及をさらに促進しています。また、主要プレーヤーによる革新的なフレーバーや包装の導入が、より幅広い消費者層を引き付け、市場の堅調な成長軌道に貢献すると期待されています。特に若年層や働く専門職を中心とした多忙なライフスタイルの普及が、手軽なエネルギー補給ソリューションへの需要を高め、エナジードリンクを好まれる選択肢として位置づけています。さらに、eコマースプラットフォームの普及拡大が製品へのアクセシビリティを向上させ、メーカーがより広い顧客層にリーチすることを可能にしています。市場では、健康意識の高い消費者の嗜好の変化に合わせ、砂糖不使用および天然原材料ベースのエナジードリンクへのシフトも見られます。市場の主要プレーヤーは、ブランドの認知度と消費者エンゲージメントを強化するため、著名人やインフルエンサーによるマーケティングキャンペーンや推薦活動に積極的に投資しています。

レポートの主要ポイント

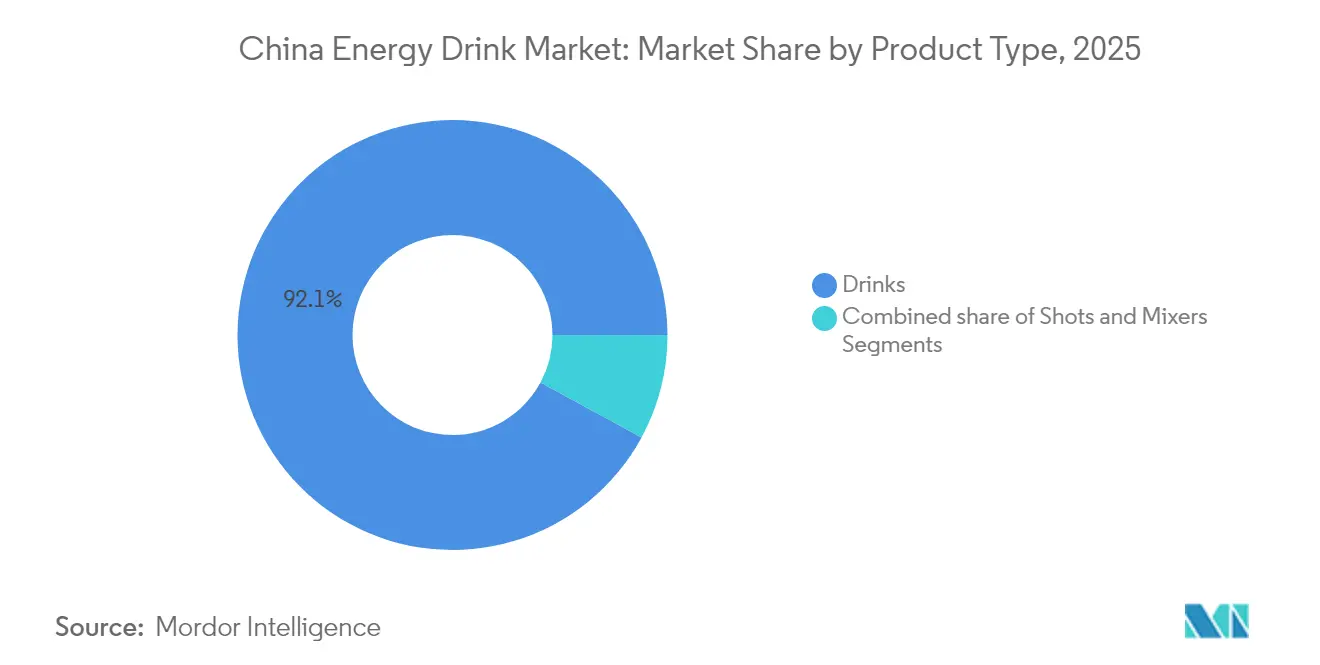

- 製品タイプ別では、ドリンクが2025年に92.10%の収益シェアをリードし、ショットは2031年にかけて8.09%のCAGRで拡大する見込みです。

- 包装タイプ別では、缶が2025年の中国エナジードリンク市場シェアの76.75%を占め、PET・ガラスボトルは8.21%のCAGRで成長すると予測されています。

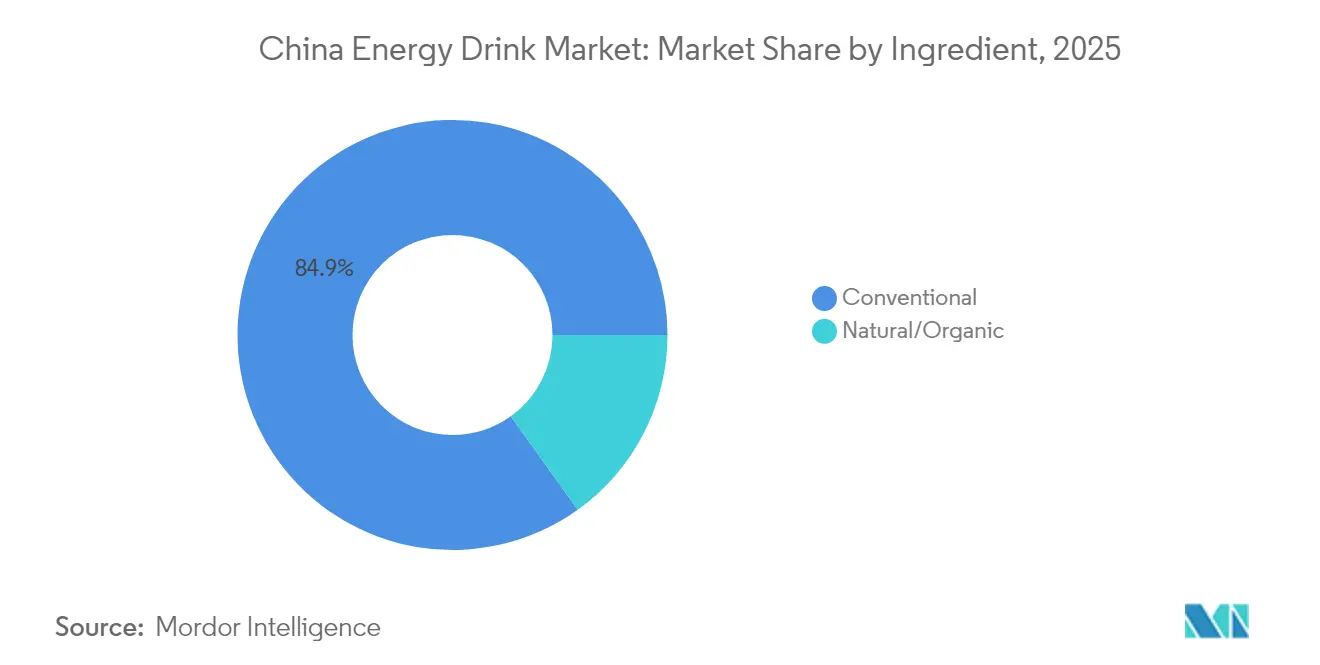

- 原材料別では、従来型製剤が2025年の中国エナジードリンク市場規模の84.90%のシェアを占め、天然・オーガニック製品は2031年にかけて8.62%のCAGRを示しています。

- 流通チャネル別では、オフトレードが2025年の中国エナジードリンク市場の87.25%のシェアを占め、オントレードは7.98%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国エナジードリンク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレーバーおよび原材料における製品革新 | +1.5% | 全国規模、第1層都市での早期成果 | 中期(2〜4年) |

| 推薦活動およびソーシャルメディアマーケティングの影響力の高まり | +1.8% | 全国規模、都市市場に集中 | 短期(2年以内) |

| フィットネス意識の高い消費者からの強い需要 | +1.2% | 主に第1層および第2層都市 | 中期(2〜4年) |

| 外出先向け健康飲料への需要拡大 | +1.1% | モビリティの高い都市中心部 | 短期(2年以内) |

| 市場成長を牽引する急速な都市化 | +0.9% | 第2層および第3層都市への拡大 | 長期(4年以上) |

| 若年人口の増加 | +0.6% | 全国的な人口動態の変化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレーバーおよび原材料における製品革新

中国エナジードリンク市場において、フレーバーおよび原材料における製品革新は重要な市場促進要因として機能しています。メーカーは中国の消費者の多様な味覚嗜好に対応するため、独自のローカライズされたフレーバーの導入にますます注力しています。例えば、クコの実、高麗人参、菊花など伝統的な中国の原材料にインスパイアされたフレーバーが人気を集めています。また、健康志向のパフォーマンス向上飲料への需要の高まりに対応するため、ビタミン、ミネラル、アミノ酸、天然エキスなどの機能性原材料の配合への関心も高まっています。これらの機能性原材料はエネルギーを供給するだけでなく、集中力の向上、水分補給、回復力の改善といった付加的な健康効果をもたらし、消費者の嗜好の変化に合致しています。さらに、クリーンラベル製品のトレンドが市場に影響を与えており、消費者は人工添加物、保存料、過剰な糖分を含まない飲料をますます求めるようになっています。これにより、メーカーはステビアやモンクフルーツなどの天然甘味料、ならびにオーガニックおよび植物由来の原材料を探求し、製品の魅力を高めることを余儀なくされています。

フィットネス意識の高い消費者からの強い需要

中国における消費者の健康・フィットネスへの意識の高まりが、エナジードリンクの需要を大幅に押し上げています。アクティブなライフスタイルを採用し、身体的健康を優先する個人が増加する中、エナジードリンクはフィットネス目標をサポートする人気の選択肢となっています。これらの飲料は、エネルギーレベルの向上、パフォーマンスの改善、回復のサポートをもたらす製品としてマーケティングされることが多く、フィットネス意識の高い消費者に強く訴求しています。また、ジムの会員数の増加、スポーツや各種身体活動への参加拡大が、国内でのエナジードリンク消費をさらに促進しています。ヨガ、エアロビクス、高強度インターバルトレーニング(HIIT)などのフィットネストレンドの普及も、エナジードリンクへの需要拡大に寄与しています。これらの飲料は、こうした活動に必要なスタミナと水分補給を提供するものとして認識されているためです。さらに、ソーシャルメディアやフィットネスインフルエンサーの影響が、エナジードリンクを健康的でアクティブなライフスタイルの不可欠な要素として普及させる上で重要な役割を果たしています。

市場成長を牽引する急速な都市化

中国における急速な都市化は、エナジードリンク市場の成長を大幅に牽引しています。世界銀行のデータによると、中国の都市人口は2024年に総人口の66%を占めており、農村部から都市部への人口の大規模な移動が浮き彫りになっています [1]出典:世界銀行、「都市人口(総人口に占める割合)- 中国」、data.worldbank.org。都市部が拡大し人口が都市に集中するにつれ、エナジードリンクのような利便性の高い機能性飲料への需要が高まっています。都市部の急速なライフスタイルが素早いエネルギー補給への需要を生み出し、エナジードリンクを消費者に好まれる選択肢として位置づけています。また、都市部における可処分所得の増加と消費者嗜好の変化も市場成長に寄与しています。集中力と生産性の向上のためにエナジードリンクを求めることが多い都市部の働く専門職や学生の増加も、需要を牽引する重要な要因となっています。さらに、都市化によってスーパーマーケット、ハイパーマーケット、コンビニエンスストアなどの近代的な小売チャネルの拡大が促進され、エナジードリンクがより幅広い消費者層にとってアクセスしやすくなっています。このトレンドは今後も継続し、予測期間中に中国のエナジードリンク市場の成長をさらに推進すると期待されています。

若年人口の増加

若年人口の増加は市場成長をポジティブに牽引しています。若年層の増加に伴い、エナジードリンクへの需要が高まっています。これらの製品は、このデモグラフィックのアクティブでダイナミックな嗜好に対応するライフスタイル飲料としてマーケティングされることが多いためです。フィットネス、スポーツ、外出先での消費への傾向が強い若年層セグメントが、エナジードリンクの消費者基盤の拡大に貢献しています。また、新しいフレーバーやブランドへの挑戦に積極的な若い世代の姿勢が市場成長をさらに促進しています。この人口動態の変化は、予測期間中に中国のエナジードリンク市場を形成する上で重要な役割を果たすと期待されています。アジア太平洋経済社会委員会によると、2023年における中国の15〜35歳の男性および女性人口の割合は、それぞれ53.7%および47.3%であることが観察されています [2]出典:アジア太平洋経済社会委員会、「中国 - 主要人口指標、2023年」、population-trends-asiapacific.org。この若年人口の相当な割合は、エナジードリンクメーカーがこの年齢層を効果的にターゲットにする上での大きな可能性を示しています。中国の若年人口はまた、身体パフォーマンスの向上、集中力の改善、疲労対策としてのエナジードリンクの採用を含むグローバルトレンドの影響をますます受けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学原材料に関する健康上の懸念 | -0.8% | 全国規模、教育水準の高い都市市場で顕著 | 中期(2〜4年) |

| フレッシュジュース製品への消費者の傾向 | -0.5% | プレミアムポジショニングの第1層都市 | 短期(2年以内) |

| 激しい市場競争 | -0.4% | 全国規模、都市部に集中 | 短期(2年以内) |

| 砂糖に対する意識の高まり | -0.3% | 健康意識の高い消費者がいる都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化学原材料に関する健康上の懸念

エナジードリンクに使用される化学原材料に関する健康上の懸念が、中国エナジードリンク市場における重大な抑制要因として機能しています。消費者は、エナジードリンクに一般的に含まれる合成添加物、人工甘味料、高カフェイン含有量の摂取に伴う潜在的な悪影響についてますます認識するようになっています。この意識の高まりが、より健康的で自然な代替品への消費者嗜好のシフトをもたらしています。また、規制当局がエナジードリンクにおける化学原材料の使用に対してより厳格なガイドラインを課し、監視を強化していることも市場に影響を与えています。メーカーは、こうした変化する消費者需要と規制基準を満たすために製品を再処方するという課題に直面しており、市場の成長可能性を阻害しています。さらに、エナジードリンクの過剰摂取としばしば関連付けられる肥満、糖尿病、心血管疾患などの健康問題の増加が、これらの懸念をさらに増幅させています。

砂糖に対する意識の高まり

中国エナジードリンク市場において、過剰な砂糖摂取の健康への悪影響に関する意識の高まりが、重大な市場抑制要因として機能しています。消費者は、高い砂糖摂取量と肥満、糖尿病、心血管疾患などの健康問題との関連についてますます意識するようになっています。国立衛生研究所によると、20〜79歳の中国人成人における糖尿病の有病率は、2020年から2030年にかけて8.2%から9.7%に増加すると予測されています [3]出典:国立衛生研究所、「中国における糖尿病の疾病負担と経済的負担の急速な増大予測:2020年から2030年の時空間的研究」、pmc.ncbi.nlm.nih.gov。この憂慮すべきトレンドが消費者の意識をさらに高め、より健康的な代替品や砂糖不使用のエナジードリンクへの嗜好のシフトを促しています。また、砂糖摂取量の削減を目的とした政府の規制やキャンペーンも市場に影響を与えています。これらの取り組みには、砂糖入り飲料への課税や砂糖含有量の明確な表示義務化が含まれており、購買決定に影響を与えています。その結果、エナジードリンク市場のメーカーは、味、機能性、健康志向の需要のバランスを取るという課題に直面しており、予測期間中に市場成長を潜在的に阻害する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ドリンクが流通規模において優位を維持

中国エナジードリンク市場において、従来型エナジードリンクは2025年に92.10%という相当な市場シェアで優位を占めています。この優位性は、セグメントの堅固な流通インフラと、従来型エナジードリンク形態に対する消費者の強い嗜好を示しています。これらのドリンクは、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームなど様々な小売チャネルで広く入手可能であり、消費者にとって容易にアクセスできる環境が整っています。確立されたブランドプレゼンスと大規模なマーケティングキャンペーンが相まって、多様な消費者層にとって頼りになるエネルギー補給ソリューションとしての地位を確固たるものにしています。従来型エナジードリンクは、素早く確実なエネルギー補給を求めるアスリート、学生、働く専門職を含む幅広いデモグラフィックに対応しています。

一方、ショットセグメントは市場において最も急成長しているカテゴリーとして台頭しており、2031年にかけて8.09%という印象的なCAGRが予測されています。この成長は、利便性と正確な摂取量を提供するコンパクトで濃縮されたエネルギーソリューションへの消費者需要の増加によって牽引されています。エナジーショットは、従来のドリンクと同じエネルギー効果をより小さくポータブルな容量で提供するため、多忙なライフスタイルを持つ都市部の消費者に特に訴求しています。これらの製品は、天然原材料、追加栄養素、集中力向上や持久力強化などの機能的効果を含む革新的な処方を持つプレミアム製品としてマーケティングされることが多いです。これらの特性に対してより高い単価を支払う消費者の意欲は、中国における機能性および外出先向けエナジー製品への需要の高まりを反映しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

包装タイプ別:缶が持続可能性への圧力にもかかわらずリードを維持

2025年において、缶は中国エナジードリンク市場で76.75%という相当な市場シェアを占め優位を維持しています。この優位性は、製品の長期保存と一貫した品質を確保する優れた棚安定性に起因しています。また、缶は優れたブランド視認性を提供し、小売棚で消費者の注目を集めることを目指すメーカーに好まれる選択肢となっています。Red BullやMonsterなどのグローバルブランドは、缶をプレミアムなエナジードリンク体験と結びつける上で重要な役割を果たし、市場における地位をさらに確固たるものにしています。缶の軽量性とリサイクル可能性も広範な採用に貢献しており、利便性と環境への配慮への関心の高まりに合致しています。

一方、PETおよびガラスボトルは中国エナジードリンク市場において最も急成長しているセグメントとして台頭しており、2031年にかけて8.21%という堅調なCAGRが予測されています。この成長は主に、持続可能性と包装材料の環境への影響に対する消費者意識の高まりによって牽引されています。PETおよびガラスボトルは、特にリサイクル技術の進歩と組み合わせた場合、より環境に優しい選択肢として認識されています。さらに、再封可能なデザインが複数回の消費機会をサポートし、外出先での飲用や分量管理を好む消費者の進化するライフスタイルに対応しています。これらの要因に加え、プレミアムでカスタマイズ可能な包装への需要の高まりが、市場におけるPETおよびガラスボトルの採用を促進しています。

原材料別:天然・オーガニックが従来型の優位にもかかわらず勢いを増す

2025年において、従来型原材料は中国エナジードリンク市場で84.90%のシェアを占め優位を維持しています。この優位性は、コスト効率性と、広範な入手可能性を確保する堅固で確立されたサプライチェーンの存在に起因しています。これらの原材料により、メーカーは一貫した製品品質を維持しながら大規模にエナジードリンクを生産することができ、幅広い消費者層に訴求しています。また、従来型原材料に関連する親しみやすさと信頼性が、特に原材料の革新よりも手頃な価格とアクセシビリティを優先する多くの消費者にとって好まれる選択肢となっています。

一方、天然・オーガニック原材料は中国エナジードリンク市場において最も急成長しているセグメントを代表しており、2031年にかけて8.62%のCAGRが予測されています。この成長は、原材料の調達と処方においてより高い透明性を求める健康意識の高い消費者の増加によって牽引されています。これらの消費者は、ウェルネス重視のライフスタイルに合致した天然・オーガニック成分を強調するエナジードリンクの選択肢を積極的に求めています。こうした原材料に関連する潜在的な健康効果への意識の高まりと、持続可能でクリーンラベルの製品への嗜好の増大が、市場における天然・オーガニックエナジードリンクの採用をさらに促進しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オフトレードの優位性がオントレードの回復に直面

2025年において、オフトレードチャネルは中国エナジードリンク市場で87.25%の市場シェアを占め優位を維持しており、消費者への広範なアクセシビリティを確保する上での重要な役割を示しています。コンビニエンスストア、スーパーマーケット、オンライン小売プラットフォームがこの優位性の主要な牽引役であり、消費者が競争力のある価格でエナジードリンクに容易にアクセスできる環境を提供しています。eコマースプラットフォームの普及拡大と宅配サービスへの嗜好の高まりが、オフトレードチャネルの地位をさらに強化しています。また、スーパーマーケットやコンビニエンスストアで他の日用品と一緒にエナジードリンクを購入できる利便性が、特に都市部において幅広い消費者層を引き付け続けています。

一方、中国のオントレードチャネルは、2031年にかけて7.98%のCAGRという相当な成長可能性を示すと期待されています。この成長は主に、フードサービスセクターの回復とエナジードリンク消費におけるプレミアム化トレンドの高まりによって牽引されています。レストラン、バー、エンターテインメント施設がエナジードリンクをメニューに取り入れるケースが増加しており、プレミアムで革新的な飲料オプションへの消費者需要の高まりに対応しています。特に若年層を中心とした社交的・体験的消費への消費者嗜好のシフトが、オントレードチャネルの重要性をさらに高めています。

地理的分析

中国のエナジードリンク市場は、経済発展水準、都市化の程度、文化的特性の違いによって形成された地域別消費パターンを示しています。北京、上海、広州、深圳などの第1層都市の住民は、エナジードリンクへの支出が最も多くなっています。このトレンドは、急速なライフスタイル、高い可処分所得、国際ブランドとウェルネストレンドへの高い認知度によって促進されています。これらの主要都市は革新のテストグラウンドとして機能しており、プレミアム処方や新製品がより広い市場に展開される前に支持を獲得しています。これらの都市における富裕層の消費者の集中と高度な小売インフラが、高級製品や実験的な製品の導入をさらに支えています。

一方、第2層および第3層都市はエナジードリンク成長の主要なフロンティアとして台頭しています。急速な都市化とインフラ整備が進むこれらの地域では、購買力が増した中間層が拡大しています。この変化は新たな消費機会を開くだけでなく、小売アクセシビリティも向上させています。これらの新興市場の消費者は、価値重視の製品と確立された安全実績を持つ信頼できるブランドを好む傾向があります。これは、市場リーダーが第1層都市でのプレミアムポジションを維持しながら流通ネットワークを拡大する絶好の機会を提供しています。また、これらの地域における近代的な商業チャネルとeコマースプラットフォームの普及拡大が、市場拡大をさらに促進しています。

ブランドがこの市場環境をナビゲートする中で、地理的流通戦略が競争優位を獲得する上で極めて重要となっています。成功は、統一されたブランドアイデンティティと一貫した製品品質を維持しながら、各地域の独自の需要に対応するアプローチを調整することにかかっています。地域の嗜好がフレーバープロファイル、包装スタイル、価格設定の好みを左右します。これはローカライズされた製品革新への道を開く一方で、多様な市場需要の中でスケールメリットを追求するメーカーにとっての課題ともなっています。企業は、これらの多様な地理的セグメントにわたって効果的に市場シェアを獲得するため、カスタマイズの必要性と業務効率のバランスを取る必要があります。

規制環境

中国において通常の飲料として販売されるエナジードリンクは、飲料製品の中核的な安全性および成分要件を規定するGB 7101-2022を含む、国家食品安全に関する飲料枠組みに準拠する必要がある。ブランドが機能性または健康関連の表示を追求する場合、国家市場監督管理総局(SAMR)の健康食品登録/届出制度の下で追加のコンプライアンス手続きが適用され、標準的な飲料コンプライアンスと、より強い機能性ポジショニングのための健康食品スタイルの立証との間に実務上の分岐が生じる。

輸入に関しては、税関総署(GACC)が2026年6月1日発効の第280号令により海外食品製造業者登録制度を更新し、従来の第248号令の枠組みに代わって、中国向けに食品を輸出する施設に対するリスクベースの登録管理を強化した。義務的な国家標準に加えて、T/CIET 408-2024やT/CEAC 023-2024といった任意の業界標準がエナジードリンクの品質に関する追加の技術仕様を提供しており、法的拘束力を持たない場合でも、調達、品質保証、小売業者の受け入れ要件に影響を及ぼし得る。

競合環境

中国エナジードリンク市場は高度に集約された競合環境の中で運営されており、少数の主要プレーヤーが業界を支配する寡占的な市場の性質を示しています。これらの確立された企業は、価格設定、製品提供、市場全体のトレンドに影響を与えることができる相当な市場支配力から恩恵を受けています。マーケティング、研究、製品革新への多額の投資能力が、新規参入者や小規模競合他社にとっての相当な参入障壁を生み出し、その優位性をさらに強化しています。高い集中度はまた、これらのプレーヤーが変化する消費者嗜好と規制要件に適応する能力を反映しており、その地位をさらに確固たるものにしています。

これらのプレーヤーの優位性に寄与する主要な要因の一つは、広範な流通ネットワークです。これらのネットワークにより、都市部と農村部にわたって製品を広く入手可能にし、多様な消費者層に対応することができます。また、小売業者や流通業者との強固な関係が、主要な棚スペースの確保と一貫した製品視認性の維持において競争上の優位性を提供しています。この戦略的優位性により、ターゲット顧客層に効果的にリーチし、市場ポジションを維持することができます。さらに、eコマースプラットフォームを活用する能力が、エナジードリンク市場のターゲットデモグラフィックの相当な部分を占める若年層のテクノロジーに精通した消費者を中心にリーチを拡大しています。

ブランド認知度も、これらの主要プレーヤーの市場優位性を維持する上で重要な役割を果たしています。長年にわたり、これらの企業は特にスポーツおよびエンターテインメントセクターにおける広告キャンペーン、スポンサーシップ、推薦活動を通じて強力なブランドアイデンティティの構築に多額の投資を行ってきました。その結果、高い消費者ロイヤルティと信頼が生まれ、新規参入者が競争することを困難にしています。また、これらのブランドは消費者の関心を維持し、リピート購入を促進するために限定版製品やフレーバーを導入することが多いです。

中国エナジードリンク産業リーダー

Monster Beverage Corporation

The Coca-Cola Company

PepsiCo, Inc.

Eastroc Beverage Group Co., Ltd.

Red Bull GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、機能的な利点をより厳格なコンプライアンスおよび糖分・成分に対する消費者の精査と整合させる再配合とポートフォリオのセグメント化を中心に集中している。従来型の配合が依然として支配的である一方(2025年時点で84.90%のシェア)、天然/オーガニック品目は小さな基盤から拡大しており、ブランドはGB 7101-2022などの飲料標準要件を満たしながら、認識しやすい成分テーマ(例えば高麗人参やクコの実を想起させるフレーバーの訴求)を用いて、無糖およびクリーンラベルのエナジー製品を拡大できる。急成長中のショットサブセグメントも、都市部での外出先利用向けに、正確な用量設定によるプレミアムなフォーマットの余地を生み出しており、オフトレードおよびオンラインチャネルを通じた流通支援が進んでいる。

実行力と運用能力も競争成果を形作っている。Monster BeverageはThe Coca-Cola Companyの流通ネットワークを活用し、中国での浸透を深めていることを強調しており、大学を対象とした浸透戦略などのターゲットチャネル戦略を含め、より広範な入手可能性と新SKUの迅速な展開を支えている。国内大手企業も同時に複数拠点の生産能力とサプライチェーンの改善に資金を投じており、その例としてEastroc Beverageは2026年1月に香港で資金調達を行い、生産能力を拡大し、サプライチェーンをアップグレードした。これにより、製造拠点、トレーサビリティ、チャネルカバレッジは、高度に集約された市場における棚の確保と価格決定力の中心であり続けている。

最近の業界動向

- 2026年6月:Monster Beverageは、The Coca-Cola Companyの流通システムを活用し、中国におけるエナジードリンクの存在感を拡大していると発表した。これには大学関連チャネルを通じた展開も含まれる。これにより市場参入ルートが強化され、人通りの多い都市部の消費機会での迅速な展開能力が支えられ、棚スペースと販促の激しさに対する競争圧力が高まっている。

- 2026年1月:Eastroc Beverageは香港上場を実施し、1,014.0億香港ドルを調達し、その資金を生産能力の拡大とサプライチェーンのアップグレードに充てる方針を示した。この資金調達は製造および物流の迅速な規模拡大を支え、高度に集約された市場における国内大手企業の優位性を強化している。

- 2024年11月:TCP Groupは、2025年初頭までに広西に第3の製造拠点を立ち上げることを含む成長ロードマップを発表した。計画されている生産能力の拡大は、地域密着型の供給を支え、流通カバレッジを広げることを意図しており、ブランドが都市階層ごとにSKUや包装オプションを追加する中で、競争上の位置付けを支えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、カフェインおよび類似の機能性成分を主に用いて、精神的または身体的な刺激を目的として位置付けられた、中国で販売されるエナジードリンクの価値を対象とする。炭酸および非炭酸の両フォーマットを、小売および外食を含めて対象とし、販売額ベースで測定する。

対象範囲の除外事項:エナジーまたは刺激効果を訴求しない、より広範な清涼飲料は除外し、完成品のエナジードリンクとして販売されていないDIYミックスはカウントしない。

セグメンテーション概要

- 製品タイプ別

- ドリンク

- ショット

- ミキサー

- 包装タイプ別

- PET・ガラスボトル

- 缶

- その他の包装タイプ

- 原材料別

- 従来型

- 天然・オーガニック

- 流通チャネル別

- オントレード

- オフトレード

- コンビニエンスストア・食料品店

- スーパーマーケット・ハイパーマーケット

- オンライン小売店

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

まず、中国における需要の推進要因と販売環境に関するファクトベースを構築し、その後、それらのシグナルを規模算定のインプットに変換する。中国税関の貿易統計、国家統計局の発表、国家市場監督管理総局の通知、中国国家食品安全標準の文書などの公開情報源は、カテゴリー定義、表示規則、および全体的な消費動向を理解する上で役立つ。

モデルを形作るために、企業の年次報告書や投資家向け資料、信頼性の高い報道、飲料・小売業団体のウェブサイトも確認する。機能性表示や配合の変化を追跡するために、査読済みの栄養・成分に関する文献も含める。必要に応じて、企業財務をまとめた有料サブスクリプションと、出荷レベルの輸出入記録を追跡する別の有料サブスクリプションを用いて、規模および価格動向の妥当性を確認する。これらのデスクソースは例示にすぎず、データ収集、相互確認、および未解決事項の明確化のために追加の参考資料も使用した。

一次インタビューおよび調査

一次インタビューは、デスクリサーチで得られた知見、特にチャネルミックス、価格帯、および都市階層ごとに実際に何が売れているかを検証するために用いられる。ブランド側の管理職、卸売業者、小売業者、そして原材料・包装分野の参加者を含む幅広い関係者に話を聞き、その後、中国の主要消費地域全体で前提を再確認することで、最終的な市場モデルが単一の視点に依存しないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):14% | |

| 中堅層:46% | 機能/事業部門リーダー:35% | |

| 小規模プレーヤー:15% | マネージャー:51% |

市場規模算定と予測

規模算定は、中国の需要プールをオントレードおよびオフトレードを通じたエナジードリンク消費のマッピングによって再構築し、パックタイプおよびチャネル別に観測された価格帯を用いて価値に変換するトップダウン方式から始める。この構造が安定した後、開示が存在する場合にはサプライヤーおよびブランドの収益サンプルを積み上げるなど、選択的なボトムアップ検証を実施し、サンプル抽出したASPに推定販売数量を乗じて示唆される数量を検証する。

モデルを動かす主要なインプットには、小売店頭価格および販促の強度、飲料購入におけるオンライン比率、缶とPETまたはガラスの構成比、成分ポジショニングの変化(従来型対天然由来)、および無糖・低カロリー製品採用のペースが含まれる。このカテゴリーでは季節性が顕著に見られるため、チャネル回答者から得られたピーク期の押し上げパターンも考慮し、その上で一時的な需要急増があった異常な年について調整を行う。

予測に関しては、シナリオ分析を用い、ベースケースが予想される価格・数量の動向を反映する一方で、より保守的な経路とより積極的な経路の両方を許容できるようにしている。前提は、プレミアム化、チャネル成長(特にオンライン)、および現実的な生産能力・流通拡大に関する専門家の見解に基づいて設定される。小規模ブランドについてボトムアップの開示が不足している場合は、観測されたチャネル品揃え数と典型的な価格帯を適用することでギャップを埋め、その後、示唆される合計値を独立した需要シグナルと照合して再確認する。

データ検証と更新サイクル

成果物は最終化される前に複数の方法で確認され、最初の確認事項は、モデルが実際のカテゴリーのように振る舞うか、すなわち妥当なチャネルシェア、パック構成、価格推移を示しているかどうかである。その後、貿易フロー、主要な小売活動シグナル、公に確認できる価格パターンなどの独立した指標に対して分散チェックを行い、要因が理解できるまで外れ値を検証する。

第二の分析担当者が主要な前提と計算ロジックを確認し、指標が大きく変動した場合や、回答者が想定と異なるチャネルの実情を説明した場合には、フォローアップの電話取材が行われる。本レポートは年次で更新され、価格や需要を動かし得る重要な出来事があった場合には中間更新も行われる。納品前には最終確認が実施され、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの中国エナジードリンク市場規模と他の公表推計値との比較

中国のエナジードリンクに関して公表されている市場規模は、各調査が同じ製品群をカウントしていないこと、また異なる価格・チャネルの前提を適用していることから、しばしば異なる。同じ年であっても、通貨換算の時期や新しい情報がどれだけ迅速に反映されるかによって、規模が大きく見えたり小さく見えたりするため、タイミングも重要である。

主な差異は、エナジーショットおよびエナジーミキサーが含まれているかどうか、また、オンラインおよびオフラインチャネル全体で平均販売価格がどの程度の速さで上昇すると想定するかから生じる。Mordor Intelligenceの手法では、これらの隣接フォーマットが製品範囲に明示的に含まれており、ASPはチャネルレベルの価格帯を用いて検証された上で、合計値が最終化される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.51 B (2026) | |

| 業界出版社A | USD 6.50 B (2024) | より早い基準年を使用しており、価格設定と流通を、より狭い主流エナジードリンクの定義に基づいているように見受けられ、新しいフォーマットや最近のチャネルミックスの変化を過小評価する可能性がある。 |

| シンジケートサマリーB | USD 9.65 B (2024) | 異なる基準年および予測期間に基づいており、より高い成長軌道は、より積極的なASPの上昇や、中国全体でのオントレードとオフトレードの区分検証の緩さによって生じている可能性がある。 |

総じて、その差異は主に、範囲の整合性、およびモデルにおける価格とチャネルシェアの扱い方によって説明される。製品フォーマット、チャネルの重み付け、ASPロジックが明確に示され、観測可能なシグナルと照合されている場合、得られる市場規模は再現しやすく、新たな展開に合わせて更新しやすくなる。

レポートで回答される主要な質問

中国エナジードリンク市場の現在の規模はどのくらいですか?

市場は2026年に125億1,000万米ドル相当であり、2031年までに180億1,000万米ドルに達すると予測されています。

中国エナジードリンク市場はどのくらいの速さで成長すると予測されていますか?

製品革新と健康志向の需要の高まりに牽引され、2026年から2031年にかけて7.56%のCAGRで拡大すると予測されています。

最も急成長している製品セグメントはどれですか?

エナジーショットは2031年にかけて8.09%のCAGRで拡大しており、濃縮されたポータブル形態への消費者の需要を反映しています。

天然・オーガニック原材料はなぜ重要ですか?

健康意識の高い消費者はクリーンラベルのドリンクをますます好むようになっており、天然・オーガニック処方に8.62%のCAGRの優位性をもたらしています。

最終更新日: