イタリア太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

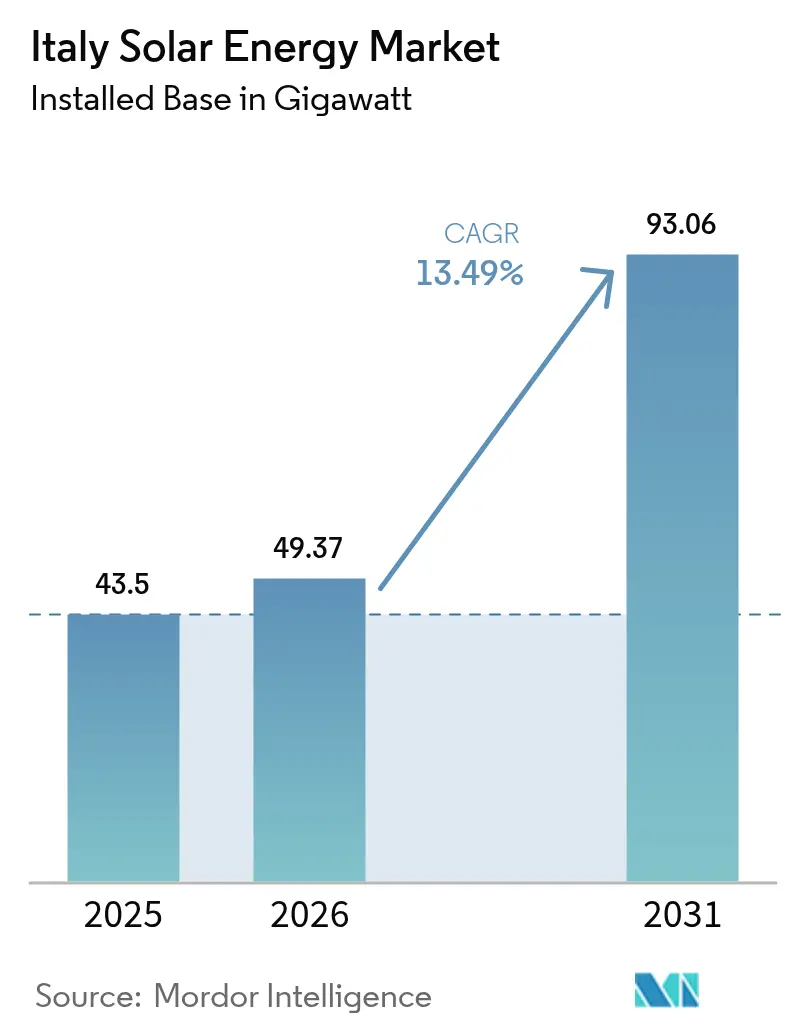

| 基準年の市場規模 (2025) | 43.5 ギガワット |

| 市場取引高 (2026) | 49.37 ギガワット |

| 市場取引高 (2031) | 93.06 ギガワット |

| 成長率 (2026 - 2031) | 13.49% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア太陽エネルギー市場分析

イタリア太陽エネルギー市場の設備容量ベースの市場規模は2025年に43.5ギガワットと評価され、2026年の49.37ギガワットから2031年には93.06ギガワットに達すると推定され、予測期間(2026年~2031年)のCAGRは13.49%となっています。

均等化発電原価(LCOE)の低下、欧州連合のREPowerEU義務、およびイタリアのPNIEC 2030目標が相まって、開発業者に長期的な見通しを与えています。一方、補助金が段階的に縮小される中でも、豊富な資本流入が成長の勢いを持続させています。電力事業規模のプロジェクトは現在、日照豊富な南部各州でLCOEが平均0.040ユーロ/kWh未満を達成しており、一日の全時間帯においてガス火力発電を上回るコスト競争力を有しています。(1)国際再生可能エネルギー機関「再生可能エネルギー発電コスト2023」irena.org 2024年だけで総額28億ユーロの企業向け電力購入契約(PPA)が締結されており、大手製造業者が固定価格の太陽エネルギー契約を商品価格変動に対するヘッジ手段として位置づけていることが示されています。家庭レベルでは、スーパーボーナス奨励金が住宅需要を促進していますが、今後の段階的縮小により、2025年中に設置工事を前倒しする動きが強まる可能性があります。

主なレポートのポイント

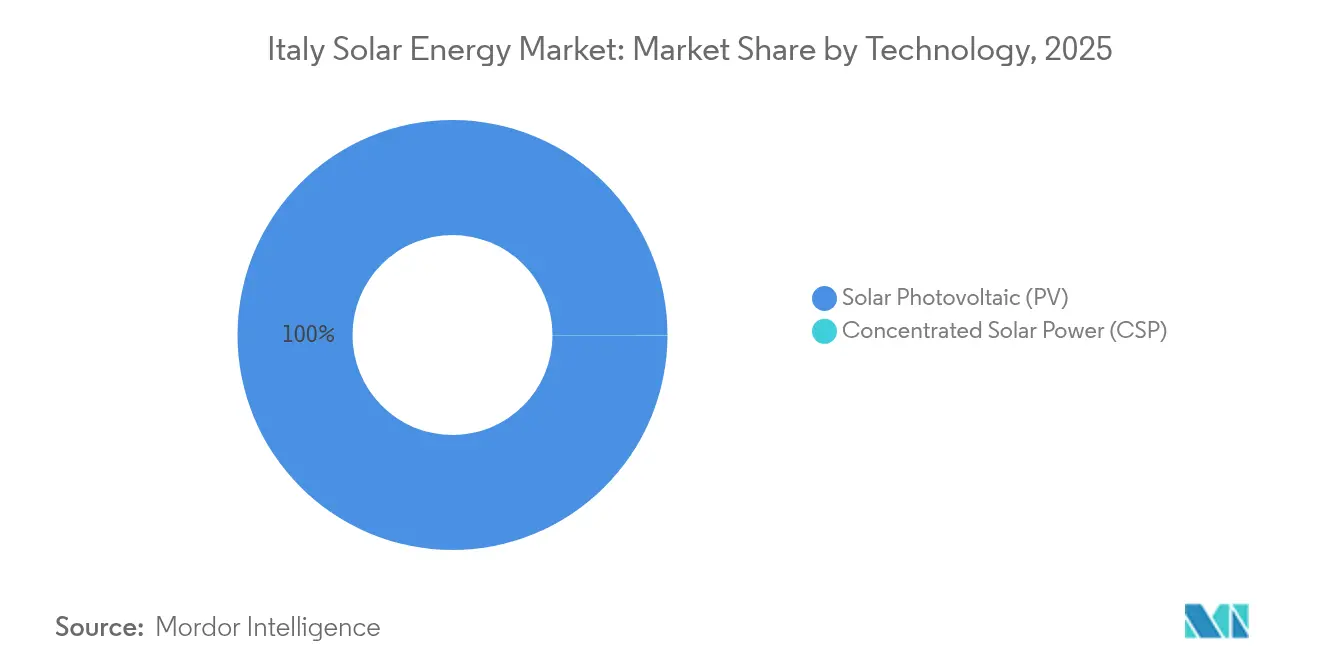

- 技術別では、太陽光発電システムが2025年のイタリア太陽エネルギー市場シェアの99.97%を占め、集光型太陽熱発電は2031年までにCAGR 104.7%で拡大する見込みです。

- グリッドタイプ別では、系統連系設備が2025年のイタリア太陽エネルギー市場規模の97.55%のシェアを占め、独立型セグメントは2031年にかけてCAGR 26.9%で成長すると予測されています。

- エンドユーザー別では、電力事業規模の発電所が2025年のイタリア太陽エネルギー市場規模の53.65%を占め、予測期間においてCAGR 14.21%で成長する見通しです。

- Enel Green Power、EF Solare Italia、Sonnedixの3社が2025年のイタリア太陽エネルギー市場シェアの合計約34.60%を支配しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア太陽エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光発電のLCOE低下 | +3.2% | 全国、特に南部で顕著 | 中期(2~4年) |

| EUのREPowerEUおよびPNIEC 2030目標 | +2.8% | 全国、メッゾジョルノで加速 | 長期(4年以上) |

| 産業界における企業PPA急増 | +2.1% | 北部産業集積地帯 | 短期(2年以内) |

| 住宅向け「スーパーボーナス」税額控除 | +1.9% | 全国の都市部 | 短期(2年以内) |

| 農業用地の価値を高めるアグリボルタイクス | +1.4% | プーリア州、シチリア州、エミリア=ロマーニャ州 | 中期(2~4年) |

| 系統背後型蓄電のコストパリティ | +1.1% | 高関税地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

太陽光発電のLCOE低下

イタリアの太陽エネルギーの平均LCOEは2024年に0.045ユーロ/kWhまで低下し、補助金なしで従来型発電とのパリティを初めて達成しました。(2)国際再生可能エネルギー機関「再生可能エネルギー発電コスト2023」irena.org 主流の結晶シリコンパネルのモジュール変換効率は22.5%に達し、標準化されたラッキングシステムがバランス・オブ・システムコストをさらに削減しました。南部の電力事業規模プロジェクトでは、LCOEが0.040ユーロ/kWh程度まで低下し、ガスピーカー発電所を残余需要対応のみに追いやっています。国内インバーターメーカーのFimer S.p.A.は変換効率99.2%のストリング型モデルを投入し、変換損失を低減することで、2027年にかけてさらなるコスト削減効果を固定化しています。

EUのREPowerEUおよびPNIEC 2030目標

欧州委員会はイタリアの2030年における太陽エネルギーの設備容量義務を85 GWに引き上げ、これは従来のPNIEC目標のほぼ2倍に相当し、四半期ごとのコンプライアンスレビューを組み込むことで政治的関心が維持されています。(3)欧州委員会、「REPowerEU:より安価で安全な持続可能エネルギーのための欧州共同行動」, ec.europa.eu ローマ政府はPNRR(国家復興強靭化計画)資金として69億ユーロを充当し、そのうち60%を南部の太陽エネルギー整備に充てています。50 MWを超えるサイトに対して「グリーンコリドー」制度が設けられ、許認可サイクルが24ヶ月から約8ヶ月に短縮されたほか、1,000 m²を超える新築商業ビルには屋上太陽光発電システムの設置が義務付けられ、確実な需要パイプラインが形成されています。

イタリア産業界における企業PPA急増

産業バイヤーは2024年に新規太陽エネルギーPPAとして2.3 GWを契約し、前年比340%増となりました。鉄鋼メーカーのArvediは15年間の固定価格契約で180 MWを締結し、磁性材料メーカーのBekaertは原材料コストの変動を抑制するため95 MWを確保しました。企業の信用が資金フローを裏付けているため、銀行はPPAを準ヘッジ手段として取り扱い、伝統的なプロジェクトファイナンスより低いスプレッドで融資を提供しています。

住宅向け「スーパーボーナス」と税額控除制度

110%スーパーボーナスは2024年までに4.2 GWの住宅屋根設置容量をけん引し、所得層を問わず普及を促進しました。2025年から奨励率が90%へ段階的に引き下げられることへの駆け込み需要により、ロンバルディア州では施工業者の予約待ちが12ヶ月に及んでいます。制度の複雑さが平均システムコストに2,000〜4,000ユーロを上乗せする一方、エネルギーコミュニティは追加20%のクレジットを享受でき、近隣規模での普及が加速しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統飽和と長期化する許認可 | -2.3% | 北部地域、中部へ拡大中 | 短期(2年以内) |

| スーパーボーナス奨励金の段階的縮小 | -1.8% | 全国の住宅部門 | 短期(2年以内) |

| 農地への地上設置型太陽光発電の制限 | -1.2% | 保護農村景観地域 | 中期(2~4年) |

| 地域住民の反対と景観保護規制 | -0.9% | 文化遺産地区および沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統飽和と長期化する許認可

北部系統では23 GWの接続待ちプロジェクトが滞留しており、系統連系が最大2年遅延し、混雑地点では系統連系費用が80,000ユーロ/MWに達しています。テルナ(Terna)による180億ユーロの系統拡張計画は依然として立ち上げ段階にあります。開発業者は14件の承認手続きを経る必要があり、環境影響評価だけで最大12ヶ月を要する場合があります。10 MW未満の小規模発電所向けの迅速審査制度は一定の緩和効果をもたらしているものの、新規容量を主導する大型太陽光発電所への恩恵は限定的です。

スーパーボーナス奨励金の段階的縮小

2025年にスーパーボーナスが90%に引き下げられることで回収期間が長期化し、施工業者のパイプラインが不透明となり、2025年以降の売上が40〜60%減少するとの予測が多く出ています。現在の需要ピーク時には資材不足が部品コストをさらに15〜20%押し上げており、将来の節税効果の不確実性を受けて銀行は融資を厳格化しています。各地域のプログラムが不足分を補おうとしていますが、行政上の煩雑さが消費者の混乱を招く場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の優位性がCSPの復興を覆い隠す

2025年の新規設置量の99.97%が太陽光発電によるものであり、これは成熟したサプライチェーンと屋根設置の容易さが要因です。集光型太陽熱発電は現在わずか0.02 GWに留まっているものの、CAGR 104.7%で加速しており、6時間の溶融塩蓄熱によって夕刻のピーク需要に応えられる可能性があります。シチリア州では直達法線日射量が年間2,000 kWh/m²を超え、集光型太陽熱発電がガス発電ユニットに匹敵する固定料金で電力を供給でき、EUタクソノミーもその系統安定化特性を評価しています。Enel Green Power S.p.A.の集光型太陽熱発電・太陽光発電ハイブリッドの設計は、太陽光発電による日中収益と日没後の蓄熱出力を組み合わせるものであり、ベースロード再生可能エネルギーの新たなモデルとなりうるものです。

集光型太陽熱発電に関するイタリア太陽エネルギー市場規模は依然として小さいものの、グリーンボンドによる有利な資金調達条件が資本コストを引き下げています。独立発電事業者は電力と「容量的」可用性支払いの両方をカバーする25年間の固定価格買取契約を確保し、リスク調整後リターンを改善しています。50 MW以上のプロジェクトに系統支援サービスの実証を義務付ける政策は、暗黙のうちに蓄熱を優遇するものとなっており、開発業者をCSPの調整可能な出力プロファイルへと誘導しています。したがって、中期的な成長は技術リスクよりも、専門的な受熱器と溶融塩の部品供給業者がどれほど迅速にスケールアップできるかにかかっています。

グリッドタイプ別:独立型の加速が系統連系の優位性に挑む

系統連系システムは、ネットメータリングの簡便さと20 kW未満の接続に対する合理化されたプロセスにより、市場シェアの97.55%を享受しています。しかしながら、独立型セグメントはCAGR 26.9%のペースで成長しており、ディーゼル発電コストが0.35ユーロ/kWh超に達する島嶼部マイクログリッドプログラムが触媒となっています。シチリア州の小規模離島では2028年までに老朽化した発電機を完全に置き換える計画があり、2022年のエネルギーショックで打撃を受けた本土の工場は停電リスクを低減するための太陽光発電・蓄電マイクログリッドを設置しています。

独立型に関するイタリア太陽エネルギー市場規模は依然として小さいものの、バッテリー技術の革新により、鉱山、データセンター、食品加工業者が系統依存を断つことが現実的になっています。プロジェクトは長い系統連系待ち行列を回避でき、開発期間が1年未満に短縮されます。バナジウムレドックスフロー電池は孤立したリゾート施設に多い10時間プロファイルに適しており、リン酸鉄リチウムバッテリーは産業用の短サイクル用途で主流となっています。規制当局は現在、独立型発電所が余剰電力を地域配電網に年間最大5 GWhまで送電することを認めており、このハイブリッドモデルが系統の境界をさらに曖昧にしています。

エンドユーザー別:電力事業規模の勢いが市場ダイナミクスを再形成

電力事業規模の発電所は2025年に市場シェアの53.65%を占め、低廉な資本コストと企業PPA需要を背景にCAGR 14.21%で成長しています。プーリア州とバジリカータ州では土地銀行制度によってブラウンフィールドが事前許認可を取得し、主要な参入障壁が除去されることで、プロジェクトが着工通知から9ヶ月未満で完了できるようになっています。テルナの新系統規則は大規模サイトに対して無効電力支援の提供に対する補償を行うものであり、小規模ながら安定した収益源を付加しています。

商業・産業用屋根設置に関連するイタリア太陽エネルギー市場規模は、多くの中小企業が施設を賃借しているため、電力事業規模の発電所より遅いペースで成長し続けています。住宅への普及は奨励金制度の変化に左右されていますが、エネルギーコミュニティボーナスが一定の関心水準を維持しています。電力事業規模の投資家は現在、土地利用上の問題を軽減するためにアグリボルタイクスや羊の放牧を日常的に組み込んでおり、ディスパッチ最適化を含めると太陽光発電・蓄電複合アレイの平均設備利用率は30%に達しています。

地域分析

南部イタリアは最も有利な太陽エネルギー経済性を維持しており、設備利用率は22〜25%と、北部の15〜17%を上回っています。プーリア州は3.8 GWの設備容量で首位に立ち、地域許認可における専用アグリボルタイクス優遇制度によって後押しされています。シチリア州とサルデーニャ州は浮体式太陽光発電と集光型太陽熱発電ハイブリッドを試行する実験拠点として機能し、本土への展開に向けた知見を提供しています。アブルッツォ州などの中部各州は良好な日射量とローマの電力需要地への近接性を兼ね備え、PPAを活用する開発業者に好まれています。

北部地域は系統混雑に悩まされていますが、イタリア最大規模の産業需要家を抱えており、ロンバルディア州だけで2024年に7 TWhの太陽エネルギーPPAが締結されました。150 kVの系統増強工事の費用を負担する意欲のある開発業者は、収益性の高いディスパッチゾーンにアクセスできます。テルナは2028年までに32億ユーロを南北送電強化に充当し、南部の昼間余剰太陽エネルギーを北部へ融通することを計画しています。新たなHVDC(直流高圧送電)コリドーは出力制限リスクを軽減し、特にエミリア=ロマーニャ州における卸売電力価格の変動性を抑制します。

原産地証明(GO)の国内取引が台頭しつつあり、南部の発電事業者が余剰証書を地域の屋根設置ポテンシャルに乏しい北部の企業に販売するビジネスが生まれています。これまで注目されていなかったモリーゼ州とバジリカータ州は、平坦な地形と友好的な自治体を活かし、50 MWを超えるサイト向けに1,000ヘクタール以上の事前ゾーニング済み土地を提供しています。沿岸部の文化遺産保護規制により観光地では屋根設置形式が優先されているため、リグーリア州は視覚的な侵害を避けつつ建材一体型太陽光発電(BIPV)タイルを優先的に普及させています。各州間の規制スピードの格差が開発業者に地理的にパイプラインを分散させる動機を与え、許認可リスクの分散につながっています。

規制環境

イタリアの太陽光発電の拡大は、EUに準拠した国内法制、規制当局による関税決定、許認可の簡素化によって形作られている。2026年1月、法律4/2026号(官報にて公布)が、Piano Transizione 5.0および再生可能電力生産に関連する緊急措置を伴う政令175/2025号を法律として転換し、EU規則を国内の許認可・支援制度へ継続的に移管する動きを反映した。並行して、Italia Semplice指針とPAS(Procedura Abilitativa Semplificata)の手続きにより、一部のPV施設については認可期間が短縮された状態が保たれており、簡素化された期限や、地域環境影響評価(VIA)が必要となる場合を定めるしきい値も明確化されている。

関税および収益源に関しては、ARERA(イタリア電力・ガス・水資源規制機関)による2026年の措置が、再生可能エネルギー支援の資金源となる構成要素を更新した。決定98/2026/R/com(2026年4月1日発効)は、ASOSやARIMを含む送電網関税の構成要素を見直し、また、ARERAは、既存制度に対する2026年の代替インセンティブ算定に用いる2025年の平均電力価格を設定した。政令21/2026号(2026年エネルギー政令)は、Conti Energiaのフィードインタリフを受け取る20kW超のPV施設を対象とした自発的な仕組みを導入し、既存の支援制度と近代化の選択、リパワリング経路とを結び付けるものであり、これは市場がリパワリングとハイブリッド化へ移行するにつれて、大規模な既設ベースに影響を及ぼしている。

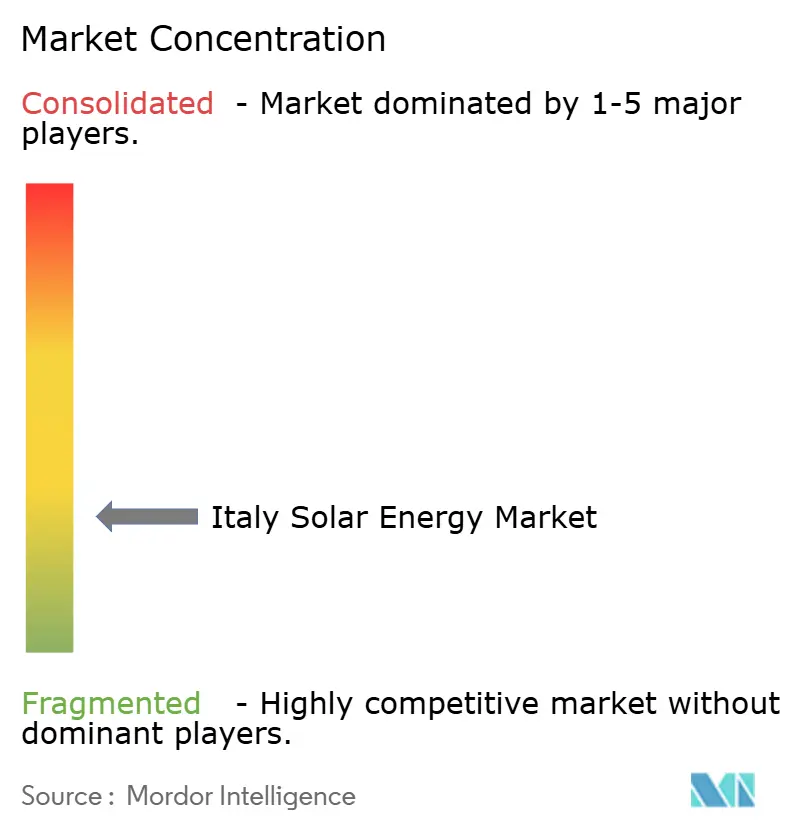

競争環境

上位5社の合算シェアは約40%であり、ニッチ参入者の余地を残す中程度の集中度を示しています。Enel Green Power S.p.A.は系統子会社の専門知識を活用して系統連系の優先権を確保しており、2027年までに南部で2.1 GWの新規サイトに12億ユーロを充当しています。(5)Enel, "Annual Report 2024," enel.com EF Solare Italia S.p.A.は予知保全によって稼働率99.5%を実現し、運用卓越性に注力しています。Sonnedix Power Holdings Ltdは450 MWのパイプライン資産をGruppo STG S.r.l.から買収し、規模は構築によっても取得によっても拡大できることを示しています。

垂直統合が主要戦略であり、大手企業はEPC部門、トラッカーメーカー、O&Mソフトウェアスイートを自社で保有することで、より多くの価値を取り込みスケジュールリスクを低減しています。Fimer S.p.A.の高効率インバーターは最新の系統支援義務への適合によりシェアを拡大しており、Canadian Solar Inc.が計画する2 GWのパネル工場はヨーロッパのサプライチェーン短縮と関税リスクへのヘッジを目的としています。Otovo等のデジタル系新規参入企業は、オンラインポータルを通じて住宅オーナー向けにターンキーパッケージを提供することで、ソフトコストを圧縮し成約率を向上させています。

アグリボルタイクス、浮体式アレイ、建材一体型太陽光発電(BIPV)などの専門分野は、農学や海洋の専門知識を持つ小規模なイノベーターが競争できるホワイトスペースを提供しています。機関投資家は安定したインフレ連動型リターンを求めて中規模ポートフォリオ(10〜50 MW)に年金資金を投入しており、リスク低減済み資産のセカンダリー市場が形成されています。一方、バッテリーアグリゲーターは複数年のサイクリング権と引き換えに住宅オーナーに先払いリベートを提供し、電力会社と小売施工業者の間に新たなアライアンスを構築しています。

イタリア太陽エネルギー産業のリーダー企業

Enel Green Power S.p.A.

EF Solare Italia S.p.A.

Sonnedix Power Holdings Ltd

Renantis S.p.A.

A2A S.p.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

イタリア南部では、プロジェクト規模の拡大とコーポレートPPAや新規建設のベンチマークを通じた契約手法の資金調達可能性の向上により、大規模発電事業の機会が広がっている。2026年6月、Iberdrolaはシチリア島で出力243MWのFenix太陽光発電所を稼働開始させ、単一拠点としての新たな規模の基準を打ち立て、高収益かつ系統接続上重要なプロジェクトにおける同州の役割を強化した。開発事業者もまた、単独の発電から太陽光・蓄電併設および需給調整志向のポートフォリオへと移行している。2026年7月、Enfinity Globalは、イタリア国内18か所の発電所で稼働中のPV容量が535MWを超え、認可済みの蓄電池容量が600MWに達したと報告し、系統サービスおよび混雑管理に関して価値が創出されている領域を明確に示した。

2つ目の機会は、市場価格の変動リスクへの露出を減らしつつ、産業需要のニーズに整合した、構造化された調達および自家消費プログラムにおいて生まれつつある。イタリアの2026年初めの法改正、すなわち法律4/2026号および官報に公布された関連措置は、EU指令2023/2413に沿った許認可・支援制度設計の規則枠組みを改善するものである。同時に、国家機関GSEのFerXオークション制度は、2026年から2027年にかけて10GWの配分計画を掲げ、大型プロジェクトに向けた明確な契約チャネルを提供しており、また、PNRR関連措置などの政府主導のインセンティブ枠は、南部地域と自家消費用途への資本誘導を続けている。市場全体の文脈で言及される既存のコーポレートPPA基盤と合わせて、これらの要素は、開発事業者やEPC事業者が、オークションおよび相対契約モデルを通じて、標準化されたPV、アグリボルタイクス、PVプラス蓄電構成を拡大する余地を生み出している。

最近の業界動向

- 2026年7月:Enfinity Globalは、イタリア国内の稼働中太陽光発電ポートフォリオが18か所の発電所で535MWを超えたと発表し、また認可済みの蓄電池容量600MWにも言及した。PVと蓄電を組み合わせたこの布陣は、高浸透地域における需給調整能力と混雑管理の向上を目指したハイブリッド化への移行を示している。

- 2026年6月:Iberdrolaはシチリア島で出力243MWのFenix太陽光発電所を稼働開始させ、当時イタリア最大の稼働中太陽光発電施設と評された。この運転開始により、大規模発電事業のプロジェクト規模の基準が引き上げられ、シチリアが大規模PV展開における主要な州としての地位を強化した。

- 2025年10月:Enel Green Powerは、2027年までに2.1GWの大規模太陽光発電容量を実現する12億ユーロの計画を発表し、その相当な割合をアグリボルタイクス事業として構成した。この計画は後期段階の案件基盤に深みを加え、南部イタリア(メッツォジョルノ)におけるプロジェクト開発の産業化の継続を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、イタリアの太陽光発電市場を、国レベルの太陽光発電セクターとして設置容量で測定し、系統に接続または独立系として展開されている稼働中の太陽光発電(PV)およびCSP(集光型太陽熱発電)システムを対象として定義する。

対象範囲外:発電を伴わない太陽熱給湯システムは対象外とし、電力の送電および小売供給活動も除外する。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- グリッドタイプ別

- 系統連系

- 独立型

- エンドユーザー別

- 電力事業規模

- 商業・産業(C&I)

- 住宅

- コンポーネント別(定性分析)

- 太陽光モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- バランス・オブ・システムおよび電気設備

- 蓄電・ハイブリッド統合

データソース、市場規模の算定、および検証

デスクリサーチ

まず、公的なエネルギー統計や政策文書を用いて、イタリアの太陽光発電拡大に関するファクトベースを構築し、それらの情報を整理して明確な過去の推移として整理する。一般的な情報源としては、Terna(イタリア送電系統運用者)の系統データ、GSEの公表資料、Eurostatのエネルギーバランス、IEA PVPSの各国概況、およびイタリアのエネルギー省・規制当局の公式発表などが含まれる。

次に、このデスクワークを用いて、年間導入量、累積容量、標準的なシステム規模、系統接続のパターンについて範囲を設定し、それらを市場モデルに反映する。企業の開示資料、投資家向け説明資料、信頼できる報道も確認し、プロジェクトの案件パイプライン、公共事業体の入札動向、トラッカーおよびモジュール価格の方向性を把握する。企業財務情報および特許データベースの有料サブスクリプションも、活動水準の妥当性確認のために選択的に利用する。記載されているデスクリサーチの情報源は例示にとどまり、データ収集、検証、確認のために他にも多数の公的資料を確認している。

一次インタビューおよび調査

デスクリサーチによる仮定の検証のため、イタリアで事業を行う設置事業者、EPC参加者、プロジェクト開発事業者、資産保有者、および一部のコンポーネント・サービス提供事業者に対して、専門家インタビューおよび構造化調査を実施している。得られたフィードバックは、系統接続型と独立系がどのように実際にカウントされているか、大規模発電事業の案件パイプラインがどのように商業運転容量へ転換されるか、また、典型的なリードタイムや許認可上の制約が年間の時期にどのように影響するかを確認するために用いられる。イタリア北部、中部、南部の主要な需要地域全体にわたって調査対象を確保している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):20% | |

| 中堅層:50% | 機能別/事業部門リーダー:34% | |

| 小規模事業者:22% | マネージャー:46% |

市場規模の算定と予測

市場規模の算定はトップダウン方式を用いて構築されており、全国の容量増加分と系統接続記録を再構成して年次の設置ベースとし、その後、想定される商業運転開始と廃止のパターンを用いて将来へ延伸している。合計値は、サンプルとして抽出したプロジェクト案件パイプライン、設置事業者のスループット確認、観測されたシステム規模構成に基づく用途別容量の目安推定など、選択的なボトムアップ方式による近似値と照合している。

イタリアにとって特に重要な入力データには、年間PVおよびCSP導入量、累積設置容量、大規模発電事業と分散型システムの比率、接続・許認可のリードタイム、そしてプロジェクトの採算性に影響を与える観測された機器・EPCコストの方向性が含まれる。特定の年や対象範囲でデータが欠落している場合は、近接する容量増加分や専門家によって確認された時期の変動に基づく制約付き補間を用いて欠損を補い、その後、示唆される前年比の変化が現実的であることを再確認する。

予測にあたっては、政策支援、許認可の速度、系統の対応準備状況が、案件パイプラインが強固に見えても商業運転曲線を変化させ得るため、シナリオ分析を用いる。これらのシナリオは、建設ペースに関する専門家の合意に基づき、公式目標や最近の導入モメンタムと照合されており、最終的な推移が説明可能かつ再現可能な形にとどまるようにしている。

データ検証と更新サイクル

出力結果は、モデル化された容量水準を独立した公的な情報と比較する段階的な確認を通じて検証され、その後、外れ値が承認前に見直される。差異が確認された場合は、時期、システムタイプの対象範囲、系統接続の分類に関する前提を再検討し、続いて対象を絞った関係者への再ヒアリングを行い、何が変化したかを確認する。

この作業はアナリスト間で相互に確認され、主要な入力データと計算過程が追跡可能な状態に保たれており、大幅な修正がある場合は整合性維持のため記録される。レポートは年次で更新され、大規模な政策変更、急激な機器価格の変動、予想外の商業運転急増など、重大な事象が発生した場合には中間更新も行われる。提出前には、最終的なアナリストによる確認作業が行われ、市場見解が入手可能な最新データを反映していることを確認する。

Mordor Intelligenceによるイタリア太陽光発電市場規模と他の公表推定値との比較

イタリアの太陽光市場に関する公表推定値は、しばしば一致しない。主な理由は、測定単位が統一されていないこと、また一部の調査が容量と価値を同一の説明の中で混在させていることにある。差異は、著者が給湯システムなどの隣接する太陽光関連活動を含める場合や、設置済みとみなす時期と契約済みとみなす時期の取り方が異なる場合にも表れる。

系統接続および設置ベースに関する情報、並びに国のエネルギー統計で報告される公式の導入量が、Mordor Intelligenceの2025年推定値を容量ベースで定義された市場範囲(PVおよびCSPのみを対象とし、設置GWとしてカウント)に結び付ける確認材料となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 43.50 B (2025) | |

| 地域コンサルティング会社A | USD 32.56 B (2024) | この数値は価値ベースであり、機器、設置サービス、価格の前提を一つの合計値にまとめている可能性がある。そのため、設置容量ベースの見方とは直接比較できず、モジュール価格の変動サイクルの影響を受けやすい。 |

| 業界出版社B | USD 18.00 B (2024) | この推定値は、投資額または支出動向に基づいている様相がある。その結果、蓄電の追加設備や、PVおよびCSPを超えるより広範な太陽光システム区分を含め、太陽光関連支出として何を数えるかによって、数値が拡大または縮小する可能性がある。 |

これら3つの数値を見比べると、その差は実際の現場での太陽光発電活動の違いよりも、定義の選び方によって説明できる部分が大きい。境界を設置容量に関する情報に結び付け、専門家による確認を通じて時期を検証することで、得られる市場規模は、公的なエネルギー統計や年ごとの導入動向とより整合させやすい状態を保っている。

レポートで回答される主な質問

2031年までのイタリアにおける太陽光発電の設備容量予測はどれくらいですか?

同国は2031年までに累積太陽エネルギー設備容量93.06 GWに達することが見込まれています。

イタリアにおける電力事業規模の太陽光発電の成長速度は他のセグメントと比べてどうですか?

電力事業規模のプロジェクトはCAGR 14.21%で成長しており、住宅および商業・産業(C&I)設置を上回っています。

スーパーボーナスは2026年以降も屋根設置太陽光発電を支援しますか?

はい、ただし還付率は2025年に110%から90%へ、2026年には70%へと低下するため、回収期間が長期化します。

イタリアの新規太陽光発電所にとって企業PPAが重要な理由は何ですか?

産業向けPPAは長期収益を確定させ、プロジェクトが有利な条件で借入を行い卸売電力価格リスクを回避することを可能にします。

アグリボルタイクスはイタリアの農家にどのような恩恵をもたらしますか?

デュアルユースシステムは、作物生産と電力販売を組み合わせながら水ストレスを軽減することで、1ヘクタール当たりの収益を最大3倍に高める可能性があります。

最終更新日: