エナジードリンク市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

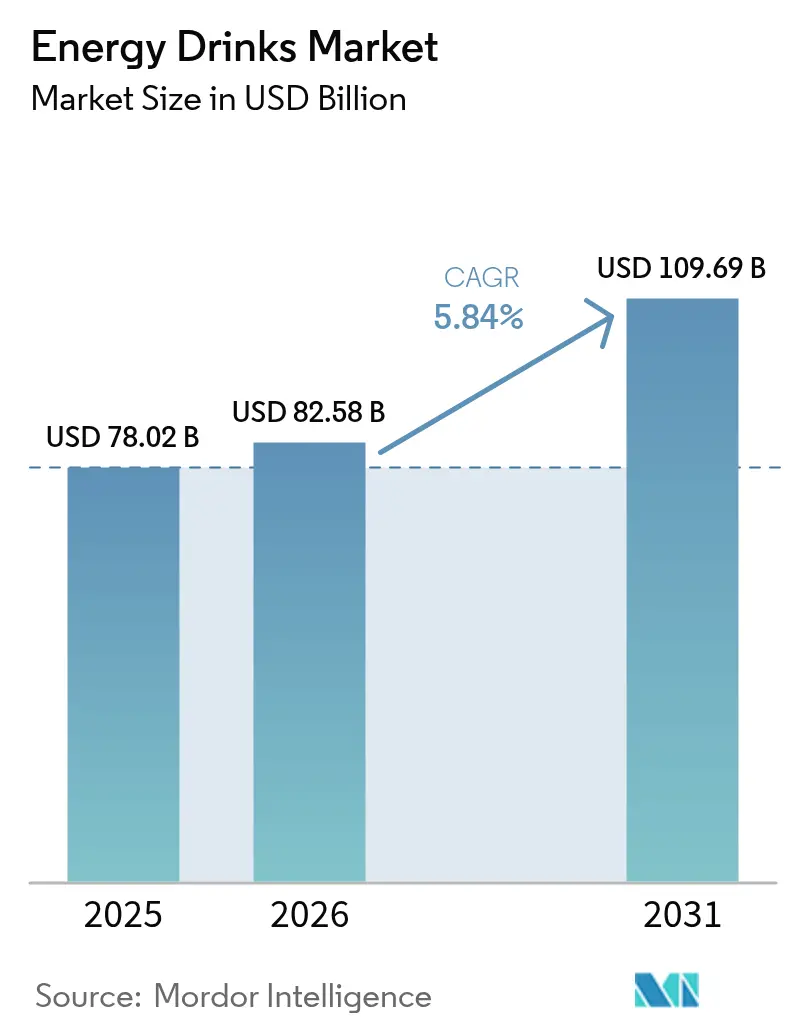

| 市場規模 (2026) | 82.58 十億米ドル |

| 市場規模 (2031) | 109.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.84% CAGR |

| 最も急速に成長している市場 | Traditional Energy Drinks |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエナジードリンク市場分析

2026年のエナジードリンク市場規模は82億5,800万米ドルと推定され、2025年の78億200万米ドルから成長し、2031年には109億6,900万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率5.84%で成長する。市場が単なる刺激効果から機能的ウェルネスを重視する方向へとシフトするにつれ、クリーンラベルの訴求と特定の健康ベネフィットが処方設計の優先事項の中心となりつつある。消費者はますます天然・オーガニックのバリアントを好むようになっており、特にイェルバマテやグアユサといった植物由来カフェイン源を強化した製品は、有効性と原材料の透明性のバランスを実現している。プレミアム化へのこうしたトレンドは、包装革新、特にガラスボトルの使用によってさらに後押しされており、ガラスボトルはサステナビリティの訴求を強化するだけでなく、30~40%の価格プレミアムをもたらす。アジア太平洋地域が引き続き数量において優位を保つ一方、中東およびアフリカが最も急成長する市場として台頭している。この成長は主に、湾岸協力会議加盟国政府がカフェイン規制を緩和したことによるものであるが、青少年へのアクセス制限は維持されている。一方、競争の激化も進んでおり、200社以上の地域競合企業がローカライズされたフレーバーと認証を活用して、既存大手企業のマージンを侵食しつつある。

レポートの主要な知見

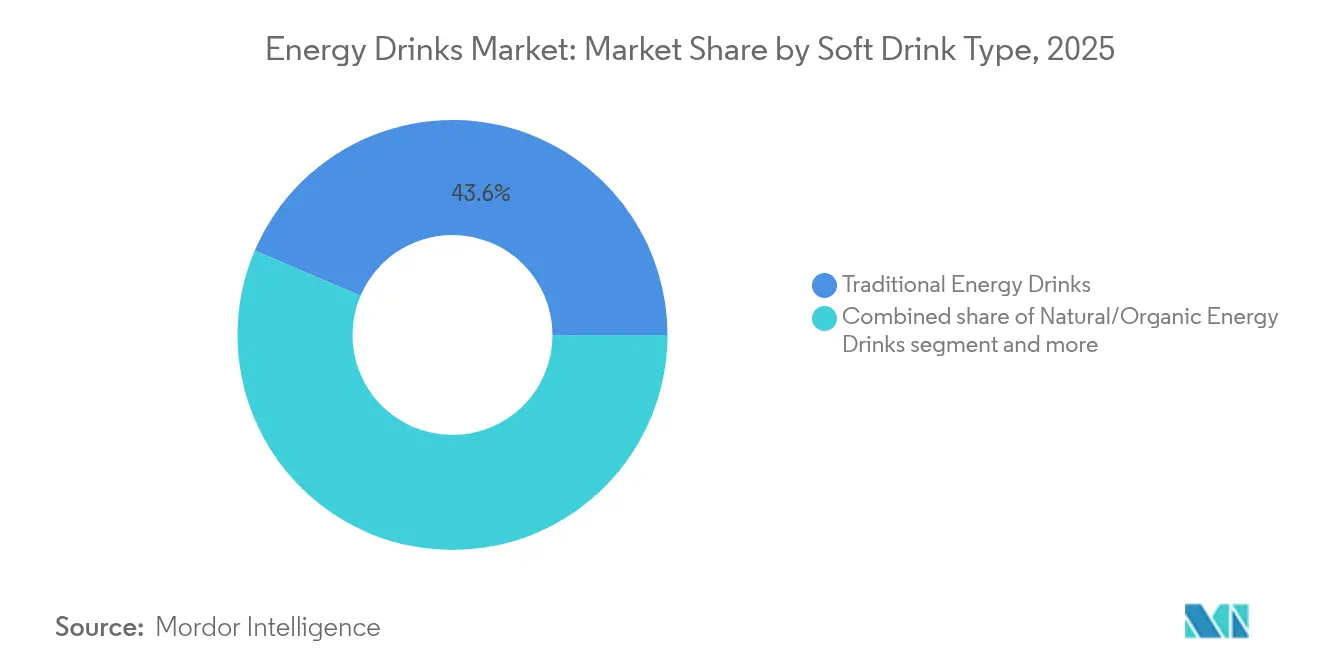

- タイプ別では、従来型処方が2025年のエナジードリンク市場シェアの43.58%を占め、天然・オーガニックバリアントは2031年にかけて年平均成長率7.12%で拡大している。

- 包装別では、金属缶が2025年の数量の54.63%を占め、ガラスボトルは2026年から2031年にかけて年平均成長率5.97%で成長すると予測されている。

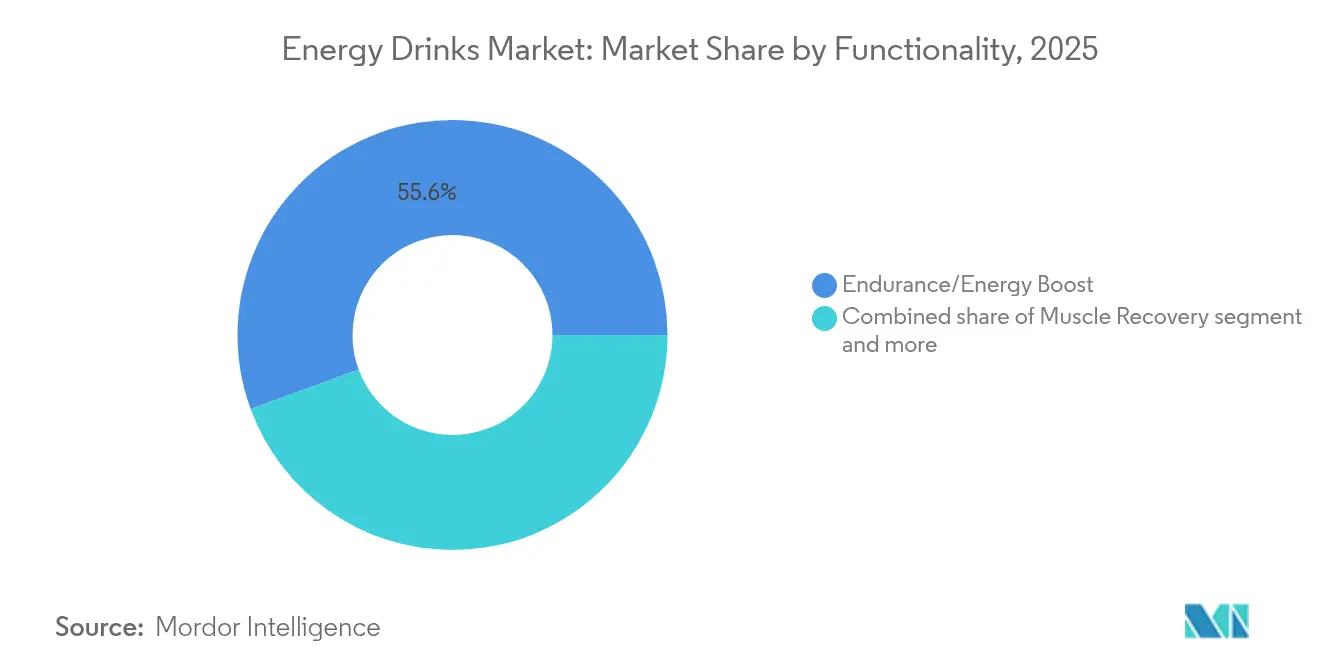

- 機能別では、持久力・エネルギーブースト訴求が2025年の数量の55.60%を占め、筋肉回復製品は2031年にかけて年平均成長率7.72%を記録すると予測されている。

- 流通チャネル別では、小売が2025年売上の77.42%を担い、ホレカは予測期間にわたって年平均成長率6.33%で拡大する見込みである。

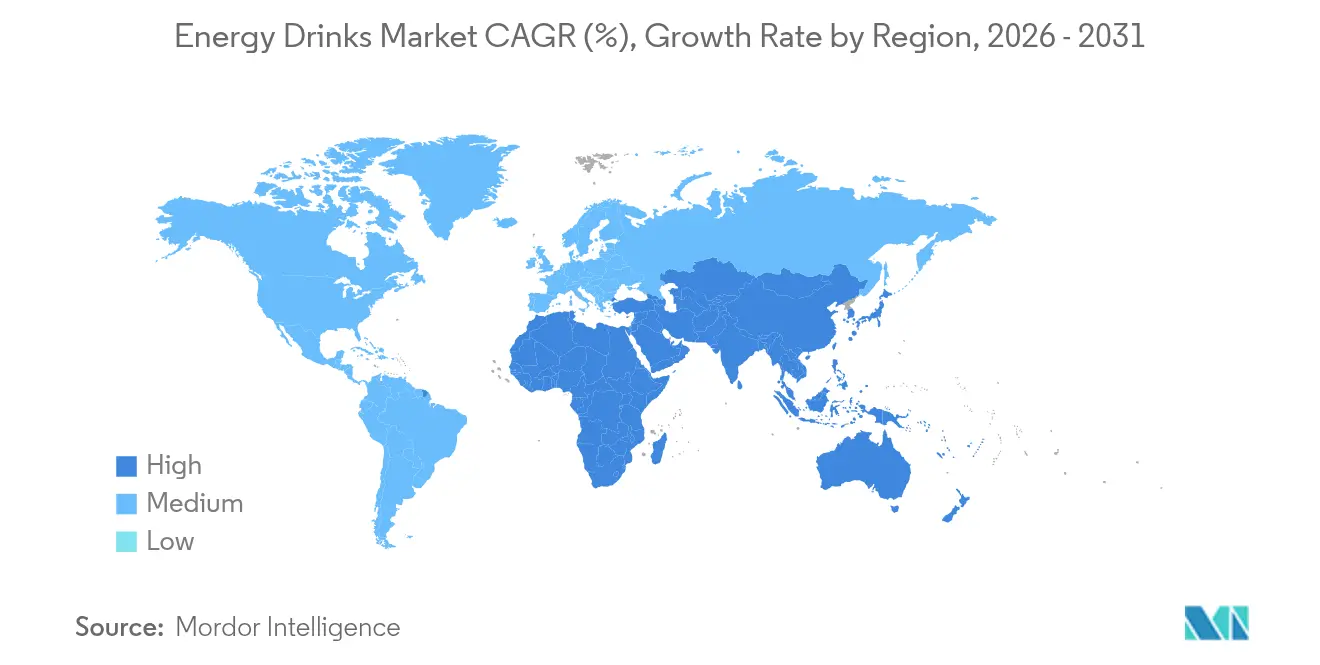

- 地域別では、アジア太平洋が2025年需要の52.62%を創出し、中東およびアフリカは2031年にかけて年平均成長率6.21%を達成する軌道にある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエナジードリンク市場のトレンドと洞察

ドライバーの影響分析*

| 推進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多忙なライフスタイルと外出先での消費 | +1.2% | グローバル、特にアジア太平洋の都市部および北米の通勤者市場において最も顕著 | 中期(2~4年) |

| コンビニエンスおよびeコマースの拡大 | +1.0% | 北米、欧州、アジア太平洋のティア1都市、中東でも台頭中 | 短期(2年以内) |

| 機能性飲料としてのポジショニング | +1.3% | グローバル、北米および西欧が牽引し、アジア太平洋でも加速 | 長期(4年以上) |

| eスポーツ向け処方 | +0.8% | 北米、欧州、韓国、中国、東南アジアへの波及 | 中期(2~4年) |

| クリーンラベルの天然カフェイン | +0.9% | 北米、西欧、オーストラリア、ラテンアメリカのプレミアムセグメント | 長期(4年以上) |

| フレーバーおよびフォーマットにおける製品革新 | +1.1% | グローバル、北米およびアジア太平洋で最も早い採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多忙なライフスタイルと外出先での消費

都市部の労働時間が延長し、食事時間が短縮するにつれ、80~200mgのカフェインを含む携帯可能な飲料への需要が急増している。2022年から2023年にかけて、インドのデジタル経済における就労者数は1,467万人に達した[1]出典:欧州食品安全機関、「健康強調表示と栄養強調表示 – 食品の有益な効果に関する記述は信頼できるか?」、efsa.europa.eu。注目すべきは、これらの新規参入者の68%が週に少なくとも3回、外出先でカフェイン飲料を摂取していると報告した点である。2024年には、北米の消費者がドライブスルーやモバイルピックアップオプションをますます好むようになり、エナジードリンク購入の大きな割合を占めるようになり、2020年と比較して顕著な上昇を示した。この変化は、小売業者がQRコード注文を効率化したことによって促進された。直販店舗配送ネットワークを持つブランドは短期間で高回転のSKUを補充できるが、この機動性はほとんどの地域企業にとっては依然として実現困難である。携帯性へのトレンドは2オンスショットの人気を押し上げ、特に慎重な消費を好む市場、とりわけ25~34歳の女性の間で大型缶の成長を上回っている。このデモグラフィックはまた、クリーンラベル訴求とゼロシュガー製品にも惹かれており、日常的な消費への嗜好と合致している。

コンビニエンスおよびeコマースチャネルの拡大

2024年には、AmazonのSubscribe and Saveがエナジードリンクのサブスクリプションで著しい成長を経験し、利便性と定期配送オプションに対する消費者の嗜好の高まりを反映した。デジタルプラットフォームは全国展開を加速させ、タイムラインを大幅に短縮しており、新興ブランドに先行優位性を与え、既存大手が対応する前にスケールアップを可能にしている。この流通ダイナミクスの変化は、ブランドが市場参入と拡大戦略にアプローチする方法を再形成している。2024年のエナジードリンク流通において主要な役割を果たしたコンビニエンスストアは、新しいSKUを収容するために毎年冷蔵スペースを拡大してきた。この拡大は特に、価値重視の取引や革新的な製品提供に惹かれるZ世代消費者の共感を呼ぶプロモーションを提供するブランドにとって有利である。eコマースは北米および西欧で強い存在感を持つが、東南アジアは遅れをとっている。この遅れは、代金引換慣行の普及と断片化されたラストマイル物流システムに起因しており、インフラが整備されデジタル決済の普及が進むにつれて大きな成長可能性を示唆している。

機能性飲料としてのポジショニング

処方開発者は現在、エナジードリンクにビタミン、電解質、ノートロピクス、アダプトゲンを加え、単なる嗜好品としてではなくパフォーマンス栄養として位置づけている。Celsius社のメタプラスブレンドは、2024年に米国ドル売上の11%を獲得するのに貢献し、2022年の6%から上昇した。注目すべきは、12オンス缶の小売価格が2.99米ドルであるのに対し、標準処方は2.29米ドルである点だ。2023年以降、欧州食品安全機関(EFSA)は評価した健康強調表示の70%を、科学的根拠が不十分であることを理由として却下している[2]出典:電子情報技術省、「インドのデジタル経済の推定と測定」、meity.gov.in。米国では、ブランドがGRAS(一般的に安全と認められる)ステータスを主張しているが、これは有害事象が発生した場合にFDAの精査にさらされる脆弱性を残している。大手企業には社内毒性学チームがあるが、スタートアップ企業は成分1つあたり5万~15万米ドルの研究費用に取り組んでいる。このようなコンプライアンスの課題は、業界における継続的な統合の動きを浮き彫りにしている。

eスポーツ・ゲーマー向け処方

2024年、eスポーツは世界中で膨大な視聴者を魅了し、ゲーム文化とエナジードリンク消費の間に明確な関連性を築いた。Red BullとLeague of Legendsのパートナーシップだけで多大なインプレッションを生み出し、従来のメディアに依存することなくブランド視認性を高めた。ゲーマー向けに調整されたエナジードリンクは、通常シチコリンなどのノートロピクスと組み合わせた高レベルのカフェインを含んでいる。このユニークな処方は、ハードウェアストアやゲーミングカフェの棚に並ぶ有力候補とする。韓国のPC房チャネルでは飲料販売が2024年に著しい成長を経験し、ブランドのマーケティング予算によるキャン単位のインセンティブを活用したオペレーターの存在が一因となっている。ゲーマー層は主に男性および18~34歳で構成されているが、女性参加者の顕著な増加がブランドをよりマイルドなフレーバープロファイルと低カフェインオプションへと向かわせている。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カフェイン・糖分に関する健康・規制上の精査 | –0.7% | グローバル、欧州および米国の一部法域で最も深刻、アジア太平洋でも台頭中 | 長期(4年以上) |

| 即飲み(RTD)コーヒーおよびスポーツドリンクとの競争 | –0.5% | 北米、西欧、オーストラリア、アジア太平洋では限定的な影響 | 中期(2~4年) |

| アルミ缶供給の不安定性 | –0.4% | グローバル、欧州および北米で最も顕著、アジア太平洋では中程度 | 短期(2年以内) |

| 特定欧州諸国における未成年者への販売禁止 | –0.3% | 中央・東欧、北欧諸国でも審査中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

カフェインおよび糖分に関する健康・規制上の精査

2024年1月、ポーランドは米国農務省(USDA)が報告した2023年のカフェイン過剰摂取による救急外来受診340件を受け、18歳未満の消費者へのエナジードリンク販売を禁止した。この措置は、若年層における過剰なカフェイン摂取に関連する健康リスクへの懸念の高まりを反映している。同年、リトアニアは衝動買い、特に未成年者による衝動買いを抑制するため、チェックアウトの棚からエナジードリンクを撤去するという積極的な措置を取った。一方、デンマークはこうした懸念に対処するための同様の規制措置を評価している。欧州食品安全機関(EFSA)は1日のカフェイン摂取上限を400mgに維持しているが、個々の加盟国はより厳格な規制を施行する権限を持っており、多様な市場でコンプライアンスを確保しようとする多国籍企業に複雑性を加えている[3]出典:欧州食品安全機関、「カフェイン」、efsa.europa.eu。同時に、世界保健機関(WHO)は遊離糖類が総カロリー摂取量の10%を超えないよう推奨するガイダンスを発出し、より健康的な製品処方の必要性を強調している。エナジードリンクをゼロシュガーバリアントに改良することはカロリー含有量を効果的に削減できるが、消費者満足の維持に課題をもたらす。ブラインド味覚テストでは、エナジードリンクにおける人工甘味料の味を許容できると感じる消費者はわずか62%であり、健康上の考慮事項と味の嗜好のバランスを取ることを目指すメーカーにとって重大なハードルであることが明らかになっている。

即飲み(RTD)コーヒーおよびスポーツドリンクとの競争

即飲み(RTD)コーヒーおよびカフェイン入りスポーツ飲料は、従来エナジードリンクが支配していた消費機会をますます取り込むようになっている。2024年、PepsiCo, Inc.が流通するスターバックスのボトル入りコーヒーラインは著しい成功を収め、各ユニットが中~高レベルのカフェイン含有量を誇り、利便性とエネルギーの両方を求める消費者に対応した。一方、スポーツドリンクブランドはカフェイン入りバージョンを展開し、水分補給と刺激効果を融合させて、フィットネス愛好家やアクティブなライフスタイルを持つ人々を含むより幅広い層を惹きつけている。特に、35~54歳の消費者はエナジードリンクへのロイヤルティが低く、価格、フレーバー、または特定の訴求に基づいてブランドを切り替えることが多く、飲料市場における多様性と特化した機能性への需要の高まりを示している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:天然バリアントが処方設計の優先事項を再形成

2025年、従来型エナジードリンクが43.58%のシェアを誇り市場を支配している。この優位性は主にRed BullやMonsterといった大手の広範な流通ネットワークとブランドエクイティに起因している。これらのブランドは忠実な消費者基盤を確立し、積極的なマーケティングキャンペーンやスポンサーシップを通じて高い視認性を維持している。天然品やシュガーフリー代替品が支持を集めているものの、従来型エナジードリンクは依然として主要な小売棚スペースを確保し、特にコンビニエンスストアやスーパーマーケットで衝動買いを促している。しかし、これらの従来型飲料は改良へのプレッシャーが高まっており、特にプライベートラベルの天然飲料が同様のカフェインレベルを提供しながら約30%低い価格を提示していることが背景にある。健康意識の高まりによって従来型飲料からの離脱が緩やかに進んでいるものの、それらは依然としてカテゴリ全体の価値を支える重要な役割を果たしており、広範な入手可能性と確立された消費者信頼に支えられている。

天然・オーガニックエナジードリンクは急速な成長軌道にあり、市場全体の5.84%成長率を上回る年平均成長率7.12%で成長している。この急成長は、USDA有機認証の取得により原材料コストが15~20%上昇するにもかかわらず、よりクリーンなラベルと原材料を求める消費者の嗜好によって牽引されている。これらの飲料は35%を超える小売プレミアムを享受しており、健全なマージンを確保し、さらなる革新を促している。このセグメントは、健康とウェルネスに関する消費者意識の向上、ならびに持続可能で倫理的に調達された製品への傾向の高まりから恩恵を受けている。このトレンドを踏まえると、天然・オーガニックエナジードリンクは今後数年でカテゴリ売上の約20%を占めるようになると見込まれる。このトレンドは機能的かつ倫理的にマーケティングされた飲料への広範な消費者シフトと一致しており、従来の炭酸飲料を引き離している。さらに、このセグメントの成長は、健康意識の高い若年層に訴求する植物由来原材料やアダプトゲンの人気上昇によって支えられている。

包装タイプ別:サステナビリティとプレミアム化の一致によるガラスの台頭

2025年、金属缶がエナジードリンク市場の総数量の54.63%を占め優位に立っている。その優位性は、確立された製造工程、効率的な棚スペースの使用、消費者への親しみやすさに起因している。しかし、このセグメントはアルミニウム価格の変動に起因するマージン圧力に悩まされている。次いで、PETボトルがコスト意識の高い消費者に好まれるより大きな再封可能パックサイズに対応し、相当な市場シェアを獲得している。しかし、これらのボトルはリサイクル率への懸念から精査を受けている。市場数量の8%を占める無菌カートンおよびパウチは成長の可能性を示している。これらは特に冷蔵設備が限られた温暖な地域で、賞味期限の延長や実用性などの利点を提供する。これらの従来型フォーマットは総じてエナジードリンクの流通と消費の根幹を形成している。

ガラスボトルは最も急成長する包装フォーマットとして台頭し、年平均成長率5.97%を誇っている。プレミアム天然・オーガニック飲料ブランドは、純粋さ、品質、リサイクル可能性に関連するガラスのイメージを活用している。ブランドはユニットあたり約0.12米ドルの流通時破損コストを負担するが、サステナビリティ意識の高い消費者へのより強い訴求に支えられた棚価格プレミアムでこれを相殺している。ガラス包装へのこの転換は、環境にやさしい素材と原材料調達の透明性を優先するより広い業界トレンドを反映している。現在の勢いが続けば、ガラスベースのエナジードリンクは今後数年で市場シェアの大幅な増加が見込まれる。現在の市場は、外出先でのエナジーショットから天然セグメントのプレミアム製品まで、あらゆるニーズに対応する多様なフォーマットを展示している。

機能別:持久力・エネルギーブーストを超えた筋肉回復

2025年、持久力・エネルギーブースト飲料がエナジードリンク市場の売上の55.60%を占め優位に立ち、消費者嗜好におけるカフェインの中枢的役割を強調している。これらの製品は即時のエネルギーと持続的な覚醒感を求める消費者に対応し、カテゴリ需要の核心を担っている。一方、20~30グラムのタンパク質と150~200mgのカフェインを配合した筋肉回復飲料は、年平均成長率7.72%で急成長を示した。180億米ドルのスポーツ栄養市場との相互訴求が人気を牽引し、特に25~44歳のジム利用者の間で顕著である。注目すべきは、これらの個人の3人に1人がワークアウト後に摂取しており、セグメントのプレミアム価格設定を後押ししている点だ。

認知機能向上エナジードリンクはアシュワガンダなどのアダプトゲンを取り入れることで支持を集めているが、規制当局は科学的根拠を欠く訴求をますます精査している。さらに、ナトリウムとカリウムをカフェインと配合した電解質強化バリアントは、従来のスポーツドリンクと融合し、水分補給と刺激効果の両方を提供している。ホエイプロテインコストの上昇が植物性タンパク質への関心を促しているが、そのアミノ酸プロファイルは理想的とは言えない。今後、筋肉回復飲料はエナジードリンク市場全体においてより大きなシェアを獲得する可能性がある。

流通チャネル別:小売数量を上回るホレカの成長速度

2025年、エナジードリンクの流通は主に小売チャネルを通じて行われ、総数量の77.42%という圧倒的なシェアを占めた。スーパーマーケットおよびハイパーマーケットが最も幅広いSKU(最小在庫管理単位)の品揃えを誇るトップランナーとして台頭した。しかし、これらの大型小売店には重い代償が伴い、各製品ラインで最大5万米ドルに上るスロッティングフィーを課し、ブランドの利益マージンを圧迫している。スピーディーな消費者のニーズに応えるコンビニエンスストアは主に一人前缶を提供し、平均バスケットサイズは1.4ユニットである。一方、2024年の小売数量の相当部分を占めたオンライン販売は、顧客ロイヤルティを高め獲得コストを効率化するサブスクリプションプログラムに牽引されて力強い成長を経験した。

ホレカ(ホテル・レストラン・カフェ)セクターは最も急速な拡大を見せており、年平均成長率6.33%で成長している。ナイトライブ会場、カフェ、eスポーツアリーナは独占供給契約を締結し、安定した供給を確保している。これらの施設はフォンテーンシステムによって1サービングあたりのコストを下げ、50%に迫る魅力的な粗利益率から恩恵を受けている。Red Bullのエンターテインメントバーとの取り組みなどの独占コラボレーションは、主要なエンターテインメントスポットを確保し常連客からの安定した需要を保証することで競争上の優位性を強化している。ホレカセクターにおけるこの成長する存在感は、エナジードリンクの流通景観を拡大するだけでなく、社交的・体験的消費の高まるトレンドを取り込んでいる。

地域分析

2025年、アジア太平洋地域が52.62%という圧倒的なシェアでグローバル生産量をリードした。中国とインドがこの優位性を牽引し、両国とも2020年以降近代的小売の展開規模が倍増している。中国では、エナジードリンク市場が2024年に顕著な上昇を経験した。この急増は主に、ピークの残業時間中にスタミナを維持するためにエナジードリンクにますます頼るようになった第2層都市のビジネスパーソンによって牽引された。このシフトは、エナジードリンクが都市部のビジネスパーソンの間で欠かせない機能性飲料として受け入れられるようになったことを浮き彫りにしている。一方、インドのエナジードリンク市場は力強い16%の成長を記録した。しかし、1人当たり消費量が北米のわずか10分の1であることから、拡大の可能性は計り知れない。この1人当たり摂取量の格差は、メーカーに認知度と入手可能性を高めるよう促し、普及拡大への舞台を整えている。成熟した市場を持つ日本は、高齢化した人口統計による課題に直面している。高齢世代の炭酸エナジードリンクよりも茶を好む嗜好が市場の成長を抑制しており、この層を取り込む戦略の必要性を浮き彫りにしている。

グローバル需要における重量級プレーヤーである北米は、激しい競争を特徴としている。同地域の著名なプレーヤーであるCelsius社は市場シェアの拡大に成功しており、強力なブランドポジショニングと巧みなマーケティング戦略を裏付けている。北米の競争環境は積極的な製品革新、活気あるマーケティングキャンペーン、健康意識の高い消費者への顕著なフォーカスによって特徴付けられ、これらすべてがエナジードリンクの需要を牽引している。欧州は世界規模の数量において相当なシェアを占めながらも、その市場環境を形成する厳格な規制からの課題に直面している。ポーランドやリトアニアなどの国々では、若年層への販売制限が若年消費者を対象とするメーカーにとって障壁となっている。これらの健康中心の規制は、企業がコンプライアンスと市場シェア維持のバランスを取りながら戦略を調整することを求めている。それでも、欧州の確立された消費者基盤と進化する嗜好は、エナジードリンクにとって重要な市場としての地位を固めている。

中東およびアフリカは年平均成長率6.21%を誇り、最も急成長する地域として台頭している。この急増は主に、急増する在外コミュニティとホスピタリティセクターの急速な発展によるものであり、社交・余暇の文脈でのエナジードリンクへの需要を増幅させている。多様な消費者基盤と上昇する可処分所得により、同地域は市場プレーヤーが地元の嗜好に合わせた革新的製品を展開する肥沃な土壌を提供している。南米は地域ブランドが差別化のために地域フレーバーを活用したことにより成長を記録した。文化的嗜好に合わせることで、これらのブランドは消費者に深く響くユニークな製品を生み出している。しかし、政府の関税は国内外の企業に障壁をもたらし、価格設定と利益戦略に影響を与えている。それでも、同地域の拡大する消費者基盤と機能性飲料への高まる関心は、市場成長の有望な景観を示唆している。

競争環境

エナジードリンク市場のトップ企業

エナジードリンク市場は、適度に統合された競争環境を呈している。2024年、上位5社が市場数量の約60%を占めた。Red Bullはプレミアムポジショニングで際立ち、Monsterは多様なフレーバーポートフォリオを活用している。一方、PepsiCo, Inc.、The Coca-Cola Company、Keurig Dr Pepperは広範な飲料ネットワークを活用して主要な棚スペースを確保している。中堅規模の競合企業はインフルエンサーマーケティングと消費者直販チャネルに転換しており、その結果、店舗重視の競合他社より3倍高い顧客生涯価値を実現している。テクノロジーが中枢的役割を果たしており、CelsiusのQRコードパッケージはワークアウトトラッキングアプリに缶を接続し、リピート購入率を18%押し上げている。

買収は引き続き主要な戦略である。2024年10月、Keurig Dr Pepperはゲーミングおよびフィットネスブランディングにおける有価な知的財産を獲得するため、Ghost Energyに9億9,000万米ドルを投じた。2024年、Monster Beverageはカフェインの効果を延長することを目的としたマイクロカプセル化技術の特許を7件取得した。コンプライアンスコスト、特に毒性試験と年齢確認に関するコストは課題をもたらすが、同時に既存プレーヤーを保護する参入障壁も形成している。このダイナミクスが新興ブランド間の戦略的提携につながっている。

地域プレーヤーは、ハラール認証またはコーシャー認証、タマリンド、ライチ、デーツなどのローカライズされたフレーバーを提供することでニッチを開拓している。これらの特化した製品は、文化的嗜好が多様な中東、アフリカ、東南アジアで受け入れられる市場を見つけている。アルミ缶供給への懸念は垂直統合の動きを促しており、CelsiusとMonsterはいずれも2027年に向けた安定性を視野にコパッキングおよび缶製造能力への投資によって供給安全性を強化している。

エナジードリンク業界のリーダー企業

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

T.C. Pharmaceutical Industries Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Monster EnergyがUltraラインナップへの新たな追加となるUltra Wild Passionを発表。このゼロシュガーエナジードリンクは、爽やかなシトラスノートを補完とする力強いパッションフルーツフレーバーを誇る。

- 2025年10月:Grupo JumexとAriZona Beveragesが協力関係を深め、本物のフルーツネクターブレンドから作られたエナジードリンクの新ラインJumex Energyを発表。

- 2025年10月:Slush PuppieがライセンシーのApplied Nutritionと提携し、ノスタルジックなブルーラズベリーとチェリーのフレーバーを持つ象徴的なスラッシュブランドからインスピレーションを得た缶入りパフォーマンスエナジードリンクを展開。

- 2025年1月:Anheuser-Busch、1st Phorm、UFC CEOのDana Whiteとの協力のもと、Phorm Energyの発売を発表。2025年5月に発売予定のこのゼロシュガーエナジードリンクラインは、緑茶由来の天然カフェイン、水分補給電解質を配合し、人工フレーバー不使用で製造される。

グローバルエナジードリンク市場レポートの範囲

エナジーショット、天然・オーガニックエナジードリンク、シュガーフリーまたは低カロリーエナジードリンク、従来型エナジードリンクが清涼飲料タイプ別のセグメントとしてカバーされている。ガラスボトル、金属缶、PETボトルが包装タイプ別のセグメントとしてカバーされている。オフトレード、オントレードが流通チャネル別のセグメントとしてカバーされている。アフリカ、アジア太平洋、欧州、中東、北米、南米が地域別のセグメントとしてカバーされている。| 従来型エナジードリンク |

| シュガーフリーまたは低カロリーエナジードリンク |

| 天然・オーガニックエナジードリンク |

| エナジーショット |

| その他のエナジードリンク |

| PETボトル |

| ガラスボトル |

| 金属缶 |

| 無菌包装(テトラパック、カートン、パウチ) |

| 使い捨てカップ |

| 持久力・エネルギーブースト |

| 筋肉回復 |

| その他 |

| ホレカ | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 従来型エナジードリンク | |

| シュガーフリーまたは低カロリーエナジードリンク | ||

| 天然・オーガニックエナジードリンク | ||

| エナジーショット | ||

| その他のエナジードリンク | ||

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| 金属缶 | ||

| 無菌包装(テトラパック、カートン、パウチ) | ||

| 使い捨てカップ | ||

| 機能別 | 持久力・エネルギーブースト | |

| 筋肉回復 | ||

| その他 | ||

| 流通チャネル別 | ホレカ | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化された非アルコール飲料であり、一般的にフレーバーが付けられ、炭酸ガスが溶解して発泡性を生み出している。これらの飲料には一般的にコーラ、レモンライム、オレンジ、各種果実フレーバーのソーダが含まれる。缶、ボトル、またはフォンテン販売でマーケティングされる。

- ジュース - 当社はパッケージジュースを対象としており、果物、野菜、またはそれらの組み合わせから抽出され、ボトル、カートン、パウチなど様々な包装形式に加工・密封された非アルコール飲料を包含している。生ジュースを除き、この市場セグメントは商業的に調製・保存されたジュースを対象とし、多くの場合保存料やフレーバーが添加されている。

- 即飲み(RTD)茶およびRTDコーヒー - 即飲み(RTD)茶およびRTDコーヒーは、さらに希釈することなく消費できる状態に醸造・調製された、パッケージ入り非アルコール飲料である。RTD茶は通常、フレーバーや甘味料を加えた様々な茶の種類を含み、ボトル、缶、カートンで提供される。同様に、RTDコーヒーは、ミルク、砂糖、またはフレーバーを混ぜることが多い事前に醸造されたコーヒー処方を含み、外出先での消費に便利なパッケージで提供される。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒感の迅速なブーストを提供するために処方された非アルコール飲料である。一方、スポーツドリンクは特に身体的な運動、エクササイズ、または激しい活動の前後または最中に水分と電解質を補給するために設計された飲料である。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は、炭酸水とフレーバーの組み合わせで、砂糖または砂糖以外の甘味料によって甘みが付けられている。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダの元来のフレーバーとして定義される。 |

| ダイエットコーラ | 砂糖を含まない、またはわずかな量の砂糖を含むコーラベースの清涼飲料 |

| 果汁入り炭酸飲料 | 果汁・果実フレーバーと炭酸水から製造され、砂糖、ブドウ糖、転化糖または液糖を単独または組み合わせて含む炭酸飲料。果皮油や果実エッセンスを含む場合がある。 |

| ジュース | ジュースは果物や野菜に含まれる天然の液体を抽出または搾汁して作られた飲料である。 |

| 100%ジュース | 水を加えることなくその果汁の形で果物から作られた果実・野菜ジュース。果物ジュースに砂糖、甘味料、保存料、フレーバー、着色料を添加することは認められていない。 |

| ジュース飲料(24%以下の果汁含有量) | 果実・野菜抽出物を最大24%含む果実・野菜ジュース飲料。 |

| ネクター(25~99%の果汁含有量) | 果物の種類に応じて定義された最低法定限度の範囲内で、果物を25~99%含むことができるジュース。 |

| 濃縮ジュース | 濃縮ジュースとは、大部分の液体が除去された結果、ジュース濃縮物として知られる濃厚なシロップ状製品になったジュースの形態である。 |

| 即飲み(RTD)コーヒー | 購入時点ですでに消費できる状態で販売される、調製済み形態のパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンで、通常は熱いエスプレッソとミルクに氷を加えたものである。 |

| コールドブリューコーヒー | コールドブリュー(冷水抽出または冷間圧搾とも呼ばれる)は、粉砕したコーヒーを室温の水に数時間浸漬して作られる。 |

| 即飲み(RTD)茶 | 醸造や調製なしに即時消費できる状態のパッケージ茶製品。 |

| アイスティー | アイスティーはミルクなし、砂糖を加え、時にはフルーツフレーバーを付けて冷やして飲む茶から作られた飲料である。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化器系症状を緩和し、体重減少を促進する茶飲料である。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯で浸出または煎じて作られる。 |

| エナジードリンク | 刺激成分(通常はカフェイン)を含む飲料の一種で、精神的および身体的な刺激を提供するとしてマーケティングされている。炭酸入りの場合も炭酸なしの場合もあり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な成分を含む場合もある。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、砂糖不使用で人工甘味料を使用し、カロリーが少ないまたはゼロのエナジードリンクである。 |

| 従来型エナジードリンク | 従来型エナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性清涼飲料である。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクである。代わりに、緑茶、イェルバマテ、植物エキスなど自然由来の原材料を含んでいる。 |

| エナジーショット | 大量のカフェインおよび・またはその他の刺激物質を含む小型だが高濃度のエナジードリンク。量はエナジードリンクと比較して比較的少量である。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に水分、炭水化物、電解質を迅速に補給するために特別に設計された飲料である。 |

| 等張飲料 | 等張飲料は人体と同様の塩分と糖分の濃度を含み、運動中に失われた水分を素早く補充するために設計されているが、炭水化物の増加を伴う。 |

| 高張飲料 | 高張飲料は人体より高い塩分と糖分の濃度を持つ。運動後に迅速にグリコーゲンレベルを補充することが重要であるため、運動後に飲むのが最適である。 |

| 低張飲料 | 低張飲料は運動中に失われた水分を素早く補充するために設計されている。炭水化物含有量が非常に低く、塩分と糖分の濃度が人体より低い。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなど電気的に帯電したミネラルを注入した水である。 |

| タンパク質ベースのスポーツドリンク | タンパク質ベースのスポーツドリンクは、パフォーマンスを向上させ筋肉タンパク質の分解を軽減するタンパク質が添加されたスポーツドリンクである。 |

| オントレード | オントレードとは、バー、レストラン、パブなど施設内での即時消費のために飲料を販売する場所を指す。 |

| オフトレード | オフトレードとは通常、酒販店、スーパーマーケット、その他すぐに飲料を消費しない場所を意味する。 |

| コンビニエンスストア | 幅広い種類の消耗品および食料品、ガソリンなどのサービスを素早く購入できる便利な場所を一般消費者に提供する小売業態。 |

| 専門店 | 専門店とは、比較的狭いカテゴリの商品の中でブランド、スタイル、またはモデルの幅広い品揃えを取り扱う店舗である。 |

| オンライン小売 | オンライン小売とは、企業がウェブサイトから消費者に直接商品またはサービスを販売するeコマースの一形態である。 |

| 無菌包装 | 無菌包装とは、冷たい商業的無菌製品を滅菌条件下で事前に滅菌された容器とクロージャーに充填し、微生物を効果的に排除する封止を形成するものを指す。テトラパック、カートン、パウチなどが含まれる。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを意味する。 |

| 金属缶 | アルミニウムまたはスズメッキあるいは亜鉛メッキ鋼で作られた金属容器で、食品、飲料またはその他の製品の包装に一般的に使用される。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために単回使用を目的として設計されたカップまたはその他の容器を意味する。 |

| Z世代 | 1990年代後半から2000年代前半に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされる。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸である。 |

| バー・パブ | 敷地内でのアルコール飲料の消費提供を許可された飲食営業施設。 |

| カフェ | 軽食と飲み物(主にコーヒー)を提供する飲食サービス施設。 |

| 外出先で | 忙しく何かに従事しながら行動・対処することを意味し、計画を変更して対応することなく行動すること。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する人の割合に対応する。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小物を提供する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際のまたは想定される「定価」よりも低い価格で製品を販売する小売フォーマットを提供する。ディスカウンターはコストを抑えるために一括購入と効率的な流通に依存している。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない原材料から作られ、加工されていないまたはわずかにしか加工されていない飲料を指す。 |

| カフェイン | 中枢神経系の刺激薬であるアルカロイド化合物。主に覚醒度と注意パフォーマンスを向上させる軽度の認知機能向上剤として、娯楽目的で使用される。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツまたはエクストリームスポーツは、高度のリスクを伴うと認識される活動である。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%以上に心拍数を大幅に上昇させる数分間の高強度運動と、それに続く短時間の低強度運動を交互に繰り返す複数のラウンドを取り入れたトレーニング。 |

| 賞味期限 | 商品が使用可能、消費に適した状態、または販売可能な状態に留まる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料である。一般的にバニラで風味付けされ、アイスクリームフロートの味を基にしている。 |

| ルートビア | ルートビアは甘い北米の清涼飲料で、伝統的にサッサフラスの木(Sassafras albidum)の根の樹皮またはSmilax ornataのつるを主要フレーバーとして使用して作られる。ルートビアは通常、ただし例外なくではなく、ノンアルコール、カフェインフリー、甘く、炭酸入りである。 |

| バニラソーダ | バニラで風味付けされた炭酸清涼飲料。 |

| 乳製品不使用 | 牛、羊、山羊の乳またはその乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを高めるために他の成分に依存する。人気のある選択肢にはアミノ酸、ビタミンB群、電解質が含まれる。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値と照合して検証する。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目ベースで行われる。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれる。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は市場の全体的な姿を生成するために、階層や機能を横断して選定される。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム