イタリア内視鏡デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

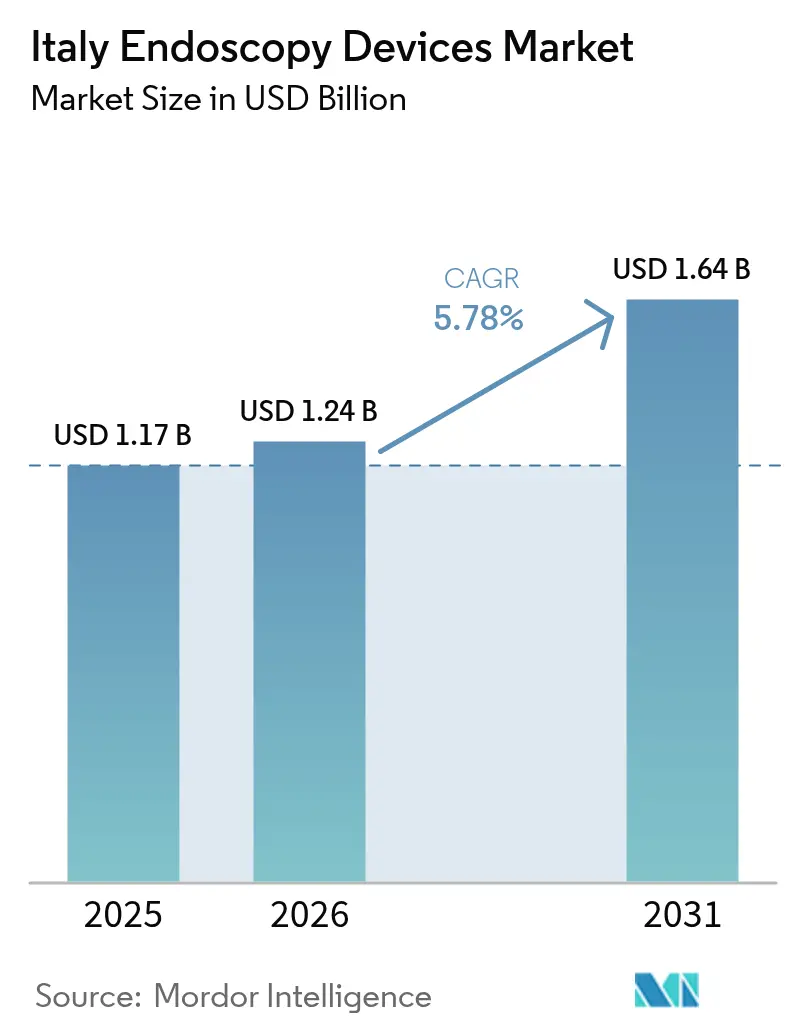

| 基準年の市場規模 (2025) | 1.17 十億米ドル |

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア内視鏡デバイス市場分析

イタリア内視鏡デバイス市場規模は、2025年の11億7,000万米ドルから2026年には12億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.78%で2031年までに16億4,000万米ドルに達すると予測されている。成長の勢いは、消化器疾患罹患率の上昇、人工知能対応イメージングの臨床的受容の拡大、低侵襲アプローチを推進する政策支援の相乗効果から生まれている。日帰り手術センターの増加により、日常的な診断・治療内視鏡検査のための費用対効果の高い環境が提供され、需要はさらに加速している。一方、欧州医療機器規則(MDR)の厳格な再処理規制と高まる患者安全への期待を背景に、単回使用アクセサリーが普及しつつある。小規模病院や南部病院における経済的圧力と人員配置の不均衡が成長を抑制しているものの、全体的な上昇軌道を妨げるには至っていない。

主要レポートの要点

- 製品タイプ別では、内視鏡が2025年のイタリア内視鏡デバイス市場シェアの37.40%を占めてトップとなり、アクセサリー・消耗品は2031年にかけてCAGR 13%で拡大する見込みである。

- 用途別では、消化器内科が2025年のイタリア内視鏡デバイス市場規模の55.30%を占め、肥満・代謝外科はCAGR 11.7%で2031年に向けて進展している。

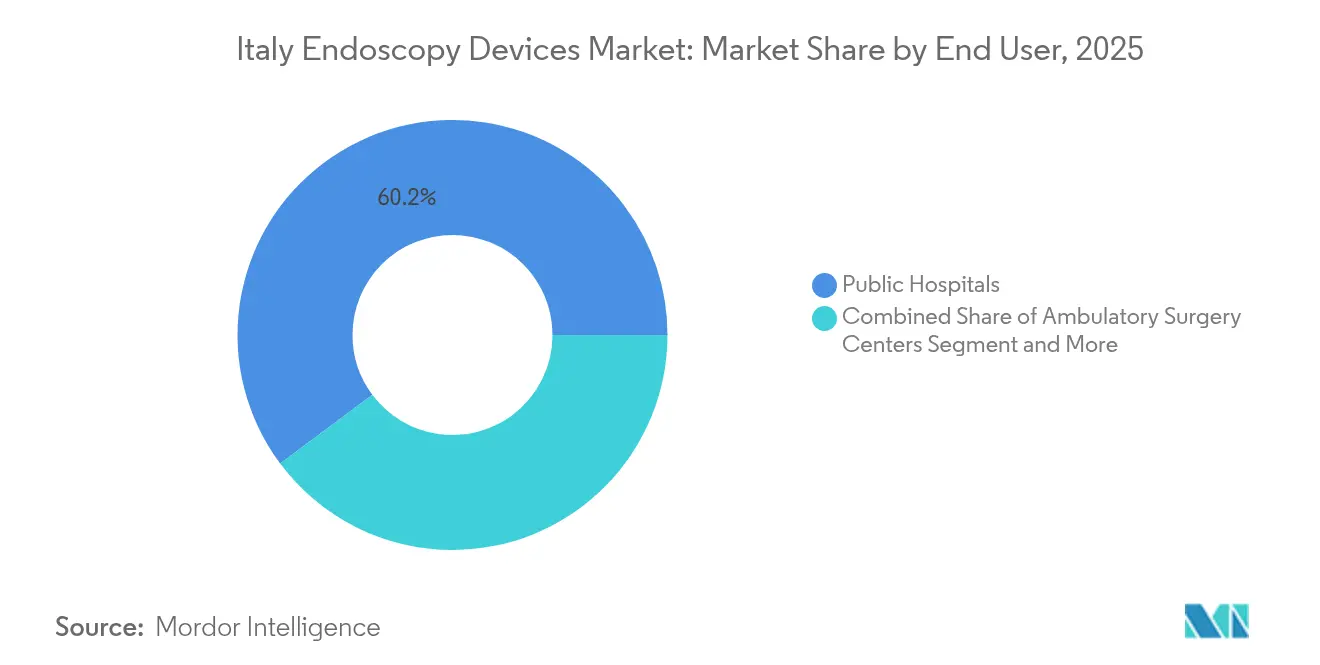

- エンドユーザー別では、公立病院が2025年のイタリア内視鏡デバイス市場の60.20%を占め、外来手術センターは2031年にかけてCAGR 9.3%と最も高い成長率が見込まれる。

- 衛生管理別では、再使用可能内視鏡が2025年に81.10%のシェアで引き続き優位を保っているが、単回使用内視鏡はCAGR 12.1%で2031年に向けて拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア内視鏡デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化器疾患罹患率の上昇と高齢化人口の増加 | +1.8% | 全国的、北イタリアで有病率が高い | 長期(4年以上) |

| 内視鏡技術の進歩 | +1.5% | 全国的、主要都市圏(ミラノ、ローマ、トリノ)での早期導入 | 中期(2~4年) |

| 日帰り手術センターの拡大による軟性内視鏡採用の加速 | +0.9% | 全国的、北部および中部イタリアに集中 | 中期(2~4年) |

| 低侵襲処置に対する意識の高まりと患者の選好 | +0.7% | 全国的 | 短期(2年以内) |

| 高度治療内視鏡に対するSSN償還の改善 | +0.6% | 全国的、医療予算配分に基づく地域差あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

消化器疾患罹患率の上昇と高齢化人口の増加

イタリアの炎症性腸疾患有病率は2025年に人口10万人あたり218.3件に達し、治療内視鏡の需要を高めている。IBD患者の入院率は16.5%で継続しており、クローン病では6年間の累積手術リスクが36%、潰瘍性大腸炎では20%と依然として高い水準にある。専門センターが多い北部地域では、早期発見の向上と外科的転換の低減を目的として、高度イメージングタワーおよび高精細軟性スコープを積極的に導入している。高齢化の進展により、大腸がんスクリーニング、上部消化管出血管理、慢性膵炎評価の処置件数が増加し、複数年にわたる機器更新予算を支えている。

内視鏡技術の進歩

クラウドベースの人工知能が、日常的な大腸内視鏡検査、バレット食道サーベイランス、潰瘍性大腸炎スコアリングを補完するようになっている。Olympusは2024年にCADDIE、CADU、SMARTIBDのCE承認を取得し、2025年の商業展開に先立ちイタリアでパイロット導入が行われた[1]Olympus Europa SE & Co. KG、「Olympusがクラウドベース人工知能医療機器3製品のCE承認を発表」、olympus-europa.com。人工知能エンジンは腺腫検出率を向上させ、専門医密度が不均一な病院間での品質を標準化する。統合クラウド分析はワークフロー文書化を効率化し、MDR準拠を容易にするとともに、次世代ビデオプロセッサの購買決定を加速させる。

日帰り手術センターの拡大による軟性内視鏡採用の加速

日帰り手術センターでは、スクリーニング大腸内視鏡検査1,000件あたりの予定外入院が10.6件と、病院外来部門より少ないことが報告されており、入院から外来への処置移行が続いている。北部および中部の県がこうした施設の開設をリードしており、簡易再処理室に対応したポータブル内視鏡タワー、バッテリー駆動送気装置、スリム型軟性スコープへの需要を喚起している。機器メーカーはセットアップ時間を短縮し室内回転率を向上させるコンパクトカートおよびオールインワン可視化ユニットで対応している。

低侵襲処置に対する意識の高まりと患者の選好

公衆啓発キャンペーンが内視鏡的解決策の迅速な回復と低い合併症プロファイルを強調している。肥満代替療法への関心が高まっており、イタリアのデータでは内視鏡的スリーブ胃形成術受療者の90%が6か月以内に総体重の10%以上の減量を達成し、肝組織学的所見も改善していることが示されている[2]Springer、「イタリアにおけるRefluxStopの経済的影響」、link.springer.com。同様の意識が内視鏡的逆流防止オプションおよび第三腔内視鏡的筋切開術の採用を促進し、縫合システム、止血パウダー、バイポーラエネルギープローブなどの治療用アクセサリーの販売を支えている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度機器の高コスト | -0.8% | 特に南部の小規模病院 | 中期(2~4年) |

| 訓練を受けた内視鏡サポートスタッフの不足 | -0.6% | 全国的、南部で深刻 | 長期(4年以上) |

| 経済的・予算上の制約 | -0.5% | 地域医療基金によって異なる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度内視鏡機器の高コスト

人工知能対応4Kタワーの価格は20万ユーロ(226,597米ドル)を超えることが多い。小規模クリニックは更新を先送りし、メーカー推奨を超えて減価償却サイクルを延長している。MDR準拠により認証費用が増加し、エンドユーザーの定価に転嫁されている。ベンダーはコスト制約のある購買者の更新決定を加速させるため、リースや処置ごとの支払いプランを積極的に提案している。

病院における訓練を受けた内視鏡サポートスタッフの不足

全国調査では、1ユニットあたりの看護師の中央値が6名であることが判明し、センターの19%が再使用可能スコープを滅菌ではなく消毒のみで処理し、23%が再処理記録を追跡できないことが明らかになった。人員不足は処置枠を制限し汚染リスクを高めており、再処理負担を最小化するために単回使用十二指腸内視鏡の試験導入を行う病院が増えている。南部地域では採用格差が最も深刻であり、サービス提供能力の地域的不均衡を強化している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品がコア機器を上回る成長

アクセサリー・消耗品カテゴリーは、感染管理義務が使い捨て生検鉗子、スネア、バルブの採用を促進することで、2031年にかけてCAGR 13%で成長し、資本機器を上回る見込みである。単回使用注射器および回収ネットは交差汚染リスクを低減し、洗浄消毒装置の容量が限られた施設での回転率を向上させる。内視鏡は2025年にOlympusおよびFUJIFILMの高精細軟性大腸内視鏡および胃内視鏡に支えられ、イタリア内視鏡デバイス市場シェアの37.40%を維持した。ビデオシステムはリアルタイムで病変を検出する人工知能をますます組み込み、初回診断精度を向上させている。

手術デバイスにおいても、高度切除を可能にするバイポーラエネルギープラットフォームや制御型CO₂送気ポンプなどの革新が見られる。アクセサリーの急増は初期資本支出を抑制し、プロバイダーは大型購入を避けながら処置あたりの収益を高める高スループット消耗品を優先している。単回使用スコープにおけるバイオプラスチックベースのハンドルは、ベンダーが感染管理と持続可能性への配慮を組み合わせていることを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:肥満外科処置が専門的イノベーションを牽引

消化器内科は2025年のイタリア内視鏡デバイス市場規模の55.30%のシェアを維持し、大腸がんスクリーニングと潰瘍性大腸炎モニタリングに支えられた。人工知能支援ポリープ検出が腺腫認識を向上させ、治療用アクセサリーに対応した大チャンネル大腸内視鏡への需要を強化している。肥満・代謝外科は、内視鏡的スリーブ胃形成術が保険支払者の支持と患者の受容を得ることで、CAGR 11.7%で分野をリードしている。イタリア内視鏡デバイス市場は、体重管理を目的とした専門縫合デバイスおよび胃内バルーンシステムの恩恵を受けている。

呼吸器内科は、関節式シースおよび電磁ナビゲーションの支援を受けた軟性経気管支針生検による末梢肺病変のサンプリングにより存在感を高めている。泌尿器科および婦人科セグメントは、病理検出を向上させる狭帯域イメージング膀胱鏡および子宮鏡を採用している。整形外科およびENT専門科は、外来関節鏡検査および喉頭鏡検査向けのマイクロ内視鏡を試験的に導入し、イタリア内視鏡デバイス市場のユーザーベースを拡大している。神経内科は依然として初期段階にあるが、低侵襲脊椎処置向けの3D可視化プラットフォームへの投資を集めている。

エンドユーザー別:外来センターが処置経済を再構築

公立病院はSSNの義務を活用して2025年のイタリア内視鏡デバイス市場シェアの60.20%を獲得し、内視鏡超音波と透視を組み合わせた統合スイートの調達を正当化するためにボリューム契約と教育使命に依存している。外来手術センターは、スクリーニング大腸内視鏡検査1,000件あたりの予定外受診が10.6件と病院部門より低いことが示されており、CAGR 9.3%で拡大している。コンパクトタワー、統合冷却システム、簡素化されたケーブル配線は、室内スペースを意識する外来手術センター管理者に訴求している。

私立病院および専門クリニックは、人工知能強化バレット食道サーベイランスなどのプレミアムサービスを追求し、差別化を図り私的保険加入患者を獲得している。医師オフィスベースの診療所は緩やかに成長しているが、タブレットに接続する超ポータブルシステムの橋頭堡となっている。こうした施設の分散化は、アクセスを拡大し反復処置サイクルを加速させることで、イタリア内視鏡デバイス市場の持続的成長を支えている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

衛生管理別:単回使用革命が感染管理を変革

再使用可能スコープは依然として81.10%のシェアを占めているが、プロバイダーがMDR主導のトレーサビリティ監査と人員不足に対処する中で、単回使用デバイスはCAGR 12.1%で加速している。イタリアの専門家が主導したデルファイコンサンサスでは、免疫不全患者への単回使用気管支鏡検査および高リスク十二指腸内視鏡検査が推奨された。早期採用者は回転時間の短縮とバイオフィルム関連アウトブレイクの排除を挙げている。Ambuは単回使用スコープ需要の急増を受け、2023/24年度の内視鏡ソリューション部門で13.8%の成長を報告した。

環境への懸念から、サプライヤーはサトウキビ由来バイオプラスチックおよびリサイクル可能な包装の導入を進めている。一部の病院は、集中治療室での緊急時間外または気管支鏡検査に使い捨てスコープを使用しながら、日常的な消化器内科業務には再使用可能フリートを維持するハイブリッド運用を行っている。イタリア内視鏡デバイス産業は、感染リスク、コスト、持続可能性の目標のバランスを取る並行調達の流れを目の当たりにしている。

地理的分析

北イタリアは処置件数の大部分を占め、最新の人工知能対応システムを定常的に導入している。全国監査では、南部センターの15%に回復室がなく、45%に清潔・汚染区域を分離した再処理エリアがないことが示されたのに対し、北部では非準拠率がはるかに低かった。その結果、ロンバルディア州およびエミリア=ロマーニャ州のイタリア内視鏡デバイス市場はプレミアム4K可視化プラットフォームに偏る一方、カンパニア州およびカラブリア州はコスト効率の高い改修と単回使用オプションを重視している。

ミラノ、ローマ、トリノなどの都市ハブは、三次病院と研究パートナーシップの集積を背景に、Olympusのインテリジェント内視鏡エコシステムの試験床として機能している。ロンバルディア州の膵臓ユニットネットワークは膵臓腫瘍の統一診断経路を設定し、超音波内視鏡および細針生検キットの発注を促進した。標準化された指標がピアベンチマーキングを促し、地域ネットワーク全体での継続的な機器更新を推進している。

日帰り手術センターは北部および中部の県でより急速に増加しており、ポータブルタワーへの需要を傾けている。地域間の予算格差は依然として存在するが、一部の南部地域はリースモデルやEU資金による近代化基金を活用してギャップを埋めている。ベンダーは現在、富裕な北部購買者向けに人工知能対応プロセッサを、コスト意識の高い南部病院向けに堅牢な高精細システムを位置づける段階的ポートフォリオを構築し、イタリア内視鏡デバイス市場の全国的な拡大を持続させている。

規制環境

イタリアで販売される内視鏡機器はEU医療機器規則(EU)2017/745(MDR)により規制されている。保健省(Ministero della Salute)が所轄当局として機能し、適合性評価は認証機関を通じて実施される。イタリアはまた、医療機器データベース(BD/RDM)への登録義務を通じて、国内市場アクセスおよびモニタリングの層を追加しており、EUDAMEDの機能は段階的に導入が進んでいる。

国民保健サービス(SSN)内の調達およびトレーサビリティのため、イタリアはイタリア医療機器分類(CID)を通じて、国内分類を欧州医療機器命名法(EMDN)に整合させている。これにより、内視鏡資本設備、再処理関連製品、単回使用内視鏡製品が入札および市販後監視においてどのようにコード化・比較されるかが影響を受け、公立病院に供給するサプライヤーにとって一貫したUDIおよび登録データの重要性が高まっている。

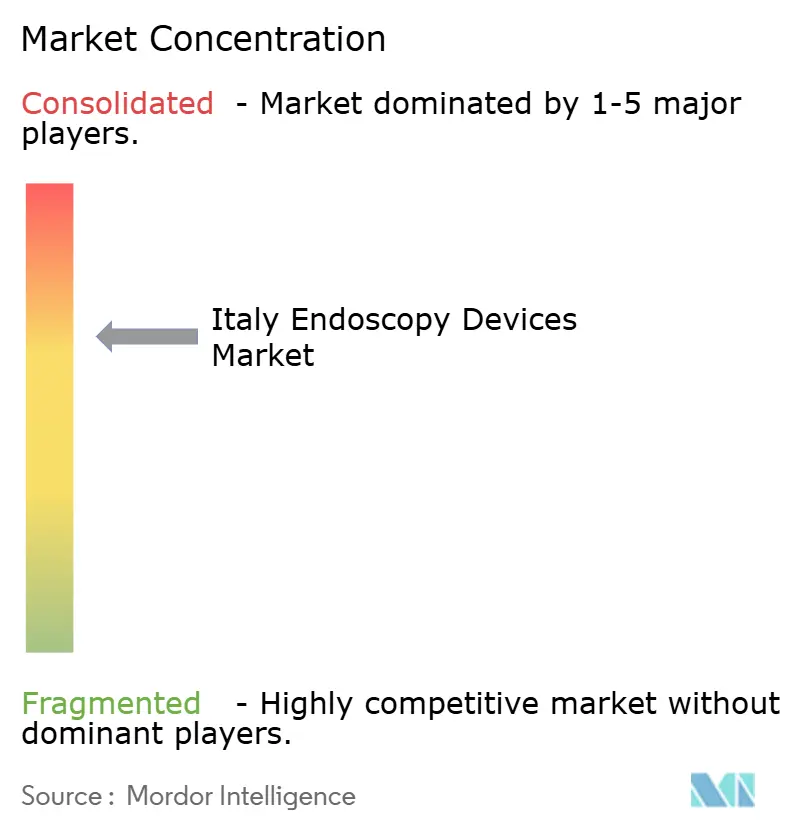

競合状況

当セクターは中程度の集中度を示している。FUJIFILMは2024年にFUJIFILM Healthcare Italia S.p.A.を設立し、より大きな病院設置ベースの獲得に向けて現地プレゼンスを強化した[3]Fujifilm、「FUJIFILM Healthcare Italia S.p.A.設立発表」、fujifilm.com。Boston Scientificは単回使用十二指腸内視鏡および生検ツールで治療用アクセサリーの幅を拡大し、2024年レポートで内視鏡セグメントの成長を報告した。

戦略的提携が増加している。Medtronicの2025年のDragonfly Endoscopyとの販売契約は膵胆管領域の提供を強化している。Cosmo Pharmaceuticalsは、Medtronicスコープ上でリアルタイム検出をオーバーレイする人工知能アルゴリズムで協力しており、企業間の相乗効果を示している。地元スタートアップのEndostartは820万ユーロを調達し、不完全大腸内視鏡検査を低減する完了支援デバイスを商業化し、支配的な多国籍企業の傍らでニッチを開拓している。

欧州MDRの施行が参入障壁を高めており、迅速に認証を取得できる企業が市場投入時間の優位性を得ている。2025年1月にArterexに買収されたPhoenixなどの受託製造業者は、特殊成形部品の国内供給能力を拡大している。これらの動きは総じて、価格よりもイノベーションでの競争を激化させ、イタリア内視鏡デバイス市場全体でプレミアム平均販売価格を維持している。

イタリア内視鏡デバイス産業のリーダー企業

Boston Scientific Corporation

Medtronic PLC

Olympus Corporation

Karl Storz SE & Co. KG

Fujifilm Holdings Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

イタリアにおける短期的な機会は、同国がより体系化されたインシデント報告と監視に向かう中で、デジタル化された市販後・品質ワークフローに結びついている。医療機器インシデント報告のためのNSIS-Dispovigilanceの運用開始(2026年3月23日発効)は、多忙な内視鏡部門における機器識別、文書化、トレーサビリティを簡素化する内視鏡プラットフォームおよびアクセサリのコンプライアンス環境を改善する。特に再処理記録の管理が不均一な場合において有効である。処置や機器使用に関する統合データ取得を支援するサプライヤーは、公的医療提供者が直面するコンプライアンス負担により直接的に対応できる。

イタリアの調達経路も、より明確な価値実証へとシフトしており、ベンダーが臨床エビデンス、ワークフロー効率、トレーニングを技術アップグレードとともにパッケージ化する余地を残している。国家医療技術評価(HTA)プログラム2026-2028は、調達の透明性と管理のための、より強固な枠組みを追加し、測定可能な品質向上(例えば、AI対応検出性能のエビデンス)や下流のリソース使用削減を示す内視鏡イノベーションを支援する。予算ガバナンスは依然として主要な制約要因であり、公的機関が医療機器支出の70%超を占めている。2026年予算法(法律第199/2025号)は、医療機器の国家支出上限を国民保健基金の4.6%に引き上げ、サプライヤーがコンプライアンスに準拠した登録(BD/RDM)および入札対応可能な分類(CID/EMDN)を用いてSSNの購買規則に対応する必要性を強めている。

最近の業界動向

- 2026年7月:ボストン・サイエンティフィックはパレルモで、地域の医師を対象に診断的超音波内視鏡検査(EUS)に焦点を当てた治療的内視鏡トレーニングコースを開催した。トレーニング拠点の拡大は、専門的なアクセサリや超音波内視鏡を必要とする高度な消化器処置の採用を支援し、北部拠点以外のセンター間での技術標準化を加速させる可能性がある。

- 2026年5月:オリンパスは、早期がんおよび前がん性消化器病変を対象とした内視鏡処置への患者アクセスを拡大する取り組みを発表した。この取り組みは、消化器内視鏡検査における高品質な可視化および治療ワークフローへの需要を強化し、イタリアの医療現場全体での現代的な内視鏡プラットフォームのより広範な臨床利用を支援する。

- 2025年7月:オリンパスはRevival Healthcare Capitalと提携し、内腔的消化器ロボットシステムを開発する新会社Swan EndoSurgicalを共同設立した。当初の合計投資額は少なくとも6,500万米ドルである。この投資は、次世代消化器介入ツールの競争パイプラインを深化させ、スコープ、可視化、高度な操作機器間の連携の戦略的重要性を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論において、イタリア内視鏡機器市場は、イタリア国内の病院および外来診療の場において、内視鏡処置を用いて内部臓器を可視化、アクセス、治療するために使用される医療機器および器具を対象とする。

対象範囲外:主に内視鏡検査に使用されない単独の資本設備(例えば一般的な手術室テーブル)、および機器を伴わない臨床サービスは対象に含まれない。

セグメンテーション概要

- 製品タイプ別

- 内視鏡

- 軟性内視鏡

- 硬性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 使い捨て(単回使用)内視鏡

- 可視化システム

- カメラヘッド

- 光源

- ビデオプロセッサ

- モニター・ディスプレイ

- データレコーダー・ストレージ

- 内視鏡手術デバイス

- エネルギーシステム

- 送気装置・吸引ポンプ

- 内視鏡用ステープラー・縫合デバイス

- 回収デバイス

- 液体管理システム

- アクセサリー・消耗品

- 内視鏡

- 用途別

- 消化器内科

- 呼吸器内科

- 泌尿器科

- 婦人科

- 整形外科(関節鏡検査)

- 循環器内科

- 耳鼻咽喉科手術

- 神経内科

- 肥満・代謝外科

- その他の用途

- エンドユーザー別

- 公立病院

- 私立病院・専門クリニック

- 外来手術センター

- 医師オフィスベース診療所

- 衛生管理別

- 再使用可能内視鏡

- 単回使用内視鏡

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、イタリアにおける処置需要とケア環境をマッピングすることから始まり、その後、その需要を通常必要とされる内視鏡機器の種類に結びつけた。前提条件を根拠あるものとするため、処置件数や病院活動に関する国家保健統計、医療機器規制およびMDR実施に関する欧州委員会およびイタリア保健省の公表資料、利用状況および対応能力の指標に関するOECDの保健データなどの公的情報源が使用された。

価格設定および供給側の状況を現実的に保つため、イタリアおよびEUの公共調達通知、関連医療機器カテゴリーの貿易・税関統計、単回使用の採用や画像処理のアップグレードといった技術シフトを示す査読済み臨床文献などの情報源も確認した。これに加えて、製品構成の方向性や典型的な購買サイクルを確認するため、企業の届出書類、投資家向けプレゼンテーション、信頼性の高い報道が使用された。一部については、ギャップを埋め傾向を相互確認するため、企業財務、特許データベース、出荷レベルの輸出入データに関する有料データベース購読が使用された。これらの例は網羅的なものではなく、データ収集および検証を裏付けるために他にも多くの公的情報源が確認された。

一次インタビューおよび調査

一次調査は、処置構成、更新サイクル、再処理要件が軟性内視鏡、硬性内視鏡、カプセル内視鏡、操作用内視鏡ツール間の購買にどのように影響するかを含め、イタリアにおいて実際に支出を左右する要因を検証することに重点を置いた。最終的な前提が実際の購買行動および実務上の制約と照合できるよう、主要地域にわたるメーカー、販売代理店、病院調達・生物医学工学チーム、臨床医の組み合わせに聞き取りを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:35% | CXO:12% | |

| 中位層:51% | 機能/部門リーダー:31% | |

| 中小規模プレイヤー:14% | マネージャー:57% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両方の論理を用いて構築されており、イタリアにおける処置活動とケア提供能力を用いて需要プールを再構築し、その後、供給業者およびチャネルの実態と照合して合計を検証した。トップダウン側では、当社のモデルは、主要専門分野別の内視鏡処置件数、病院および日帰り手術のスループット、内視鏡タワーおよびスコープの設置ベース更新時期、再処理規則によって推進される単回使用アクセサリへの構成シフトの見込みなどの指標に価値を結びつけている。

需要プールが形成された後、合計が実際の購買パターンから逸脱しないよう、主要機器カテゴリーのサンプル価格、出荷ペースに関する販売代理店のフィードバック、イタリアでの露出が合理的に推測できる限られた可視サプライヤー収益の積み上げなど、選択的なボトムアップチェックが使用された。ボトムアップの可視性が不完全な場合、そのギャップは保守的なシェア範囲を用いて対処され、その後、調達シグナルおよび貿易フローに照らして出力の圧力テストが行われた。予測はシナリオ分析を用いて策定され、処置成長、公的予算の強度、技術アップグレードサイクル、MDR関連のコンプライアンスコストなどの変数は、インタビューのフィードバックによって検証された範囲内で動かされた。新任のアナリストが隠れたデータに頼らずに手順を再現できるよう、各前提を説明する短い文がモデルに保持されている。

データ検証および更新サイクル

数値が確定される前に、出力は処置動向、関連機器カテゴリーの輸入パターン、公共調達活動などの独立したシグナルと比較され、その後、最大の乖離が1つずつ調査される。値が使用状況や価格ロジックと矛盾しているように見える場合、構成、更新、採用に関する前提が見直され、必要に応じてフォローアップの電話で再確認される。

計算、通貨処理、年ラベルがワークブック、図表、および記述内容全体で一貫していることを確認するため、2人目のアナリストによるレビューが実施される。本レポートは毎年更新され、償還制度の変更や重要な規制の明確化など、需要または価格に重大な影響を与えうる事象が発生した場合には、暫定的な更新が行われる。納品直前には、最新の公的データおよび市場シグナルが最終版に反映されるよう、新たな見直しが実施される。

モルドー・インテリジェンスのイタリア内視鏡機器市場推定値と他の公開推定値との比較

イタリア内視鏡機器市場については、複数の妥当な方法で集計できるため、異なる公開市場規模が見られるのは通常のことである。差異は通常、何が機器として含まれるか、処置に連動した需要がどのように支出に変換されるか、そして現在年の推定値と将来年の推定値のどちらが強調されているかに起因する。

この市場における最大のギャップ要因は、研究が内視鏡や操作用ツールに加えて可視化機器やより広範な内視鏡システムを含めるかどうか、また単回使用アクセサリが全体として計上されるか選択された処置のみで計上されるかという点にある。もう一つの頻繁な差異の要因は基準年と通貨タイミングであり、一部の発行元は2024年を基準とする一方、他は2025年または2026年の値を主として提示している。この表はまた、更新頻度が重要であることを反映している。病院が再利用可能ワークフローと単回使用ワークフローの間を移行する際、また資本アップグレードが遅延する際には、価格および構成が急速に変化しうるためである。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| モルドー・インテリジェンス | USD 1.17 B (2025) | |

| 業界出版社A | USD 1.10 B (2024) | 2024年を基準年として使用しており、資本設備と消耗品との構成割合が異なる可能性があり、機器リストが類似していて見えても値が変動する可能性がある。 |

| グローバルコンサルティング企業B | USD 0.27 B (2023) | より広範な内視鏡機器支出ではなく、内視鏡操作機器のみを対象としており、可視化システムおよび主要な内視鏡は合計に含まれていない。 |

全体として、この差異は主に、狭い機器範囲と広い機器範囲の違い、およびどの年が現在の算定基準として扱われるかによって説明され、モルドー・インテリジェンスは全機器範囲および2025年基準年を適用している。

レポートで回答される主要な質問

イタリア内視鏡デバイス市場の現在の規模はどのくらいか?

イタリア内視鏡デバイス市場規模は2026年に12億4,000万米ドルである。

市場はどのくらいの速度で成長すると予測されているか?

CAGR 5.78%で成長し、2031年までに16億4,000万米ドルに達すると予測されている。

最も急速に成長している製品セグメントはどれか?

アクセサリー・消耗品は感染管理要件の高まりにより、CAGR 13%で拡大している。

外来手術センターが将来の成長にとって重要な理由は何か?

外来手術センターは予定外の病院受診率が低く、これらの施設における内視鏡デバイス需要のCAGR 9.3%を牽引している。

イタリアにおける単回使用内視鏡の採用はどの程度重要か?

単回使用内視鏡は、病院が再処理の課題とMDR準拠に対処する中で、現在CAGR 12.1%で成長している。

最終更新日: