イタリア歯科機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

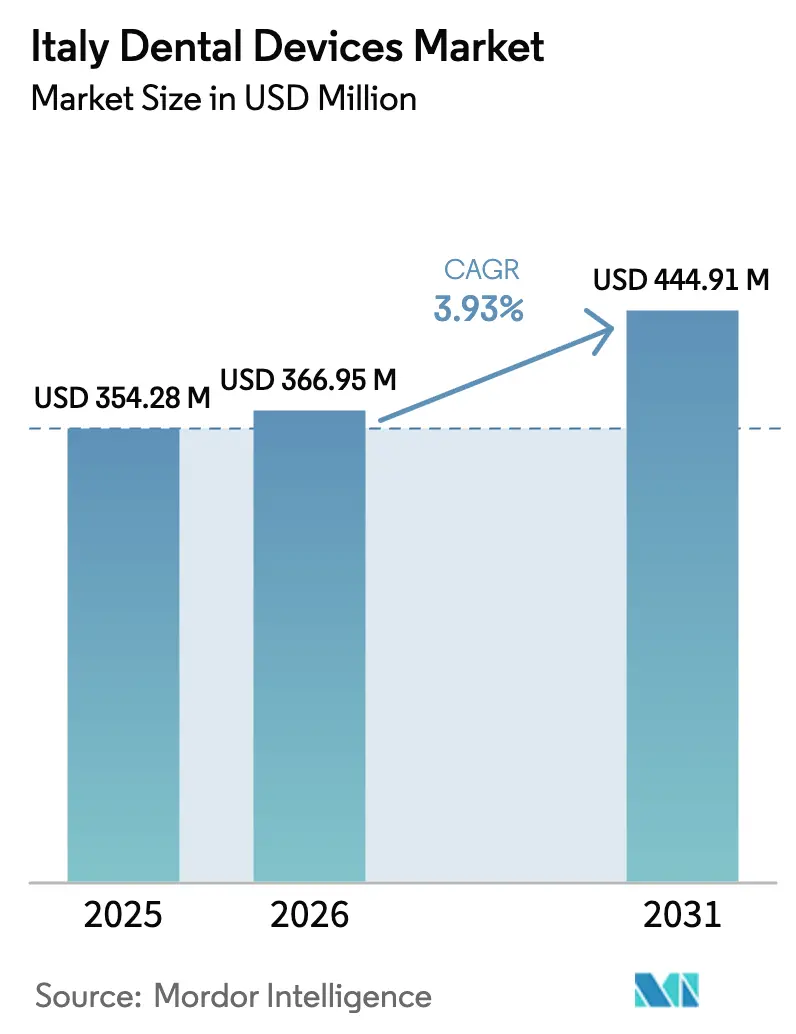

| 基準年の市場規模 (2025) | 354.28 百万米ドル |

| 市場規模 (2026) | 366.95 百万米ドル |

| 市場規模 (2031) | 444.91 百万米ドル |

| 成長率 (2026 - 2031) | 3.93% CAGR |

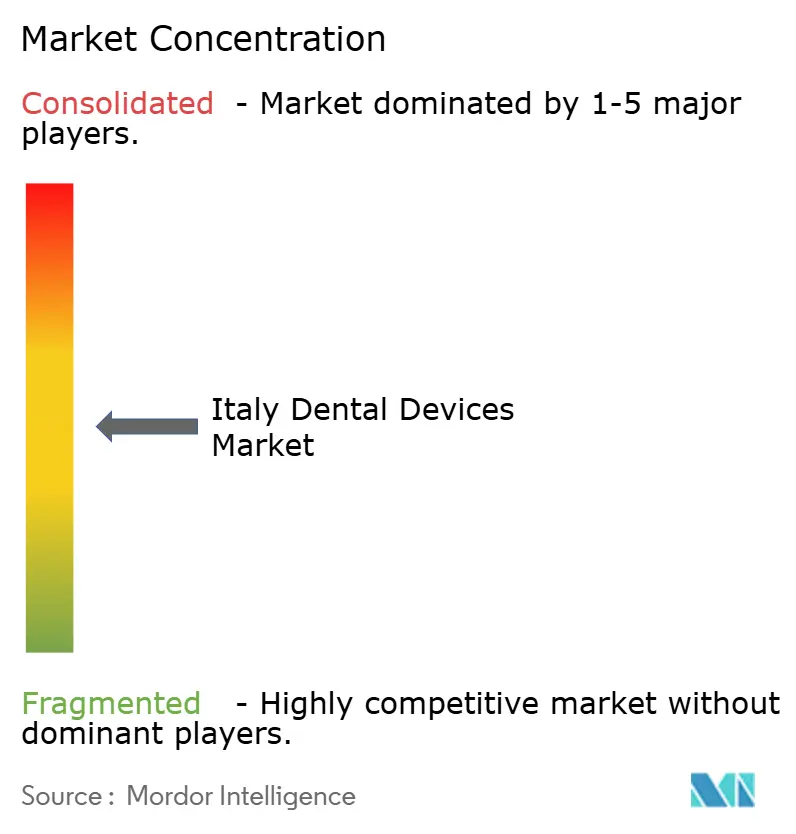

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア歯科機器市場分析

イタリア歯科機器市場規模は、2025年の3億5,428万米ドルから2026年には3億6,695万米ドルに増加し、2031年までに4億4,491万米ドルに達すると予想されており、2026年から2031年にかけてCAGR 3.93%で成長する。

安定したトップライン成長の裏では、診療所がワークフローを近代化するにつれて、数量ベースの消耗品からデジタル資本設備へのシフトが進行している。需要は急速な高齢化によって支えられており、65歳以上の人口は2050年までに34.5%に近づくと予測され、インプラント、クラウン、フルアーチ修復への需要が高まっている。国民保健サービスの給付範囲が限られているため、口腔ケア支出の大部分は自己負担となり、民間クリニックは生産性向上のためのイメージングおよびCAD/CAMシステムへの投資を促されている。適格なデジタル購入の最大40%を還付する政府の産業4.0税額控除が、機器の普及をさらに加速させている。中程度のベンダー集中度と増加するソフトウェアサブスクリプションモデルが競争力学を再形成する一方、ジルコニアのサプライチェーンの脆弱性と労働力不足がコスト圧力をもたらしている。

主要レポートの要点

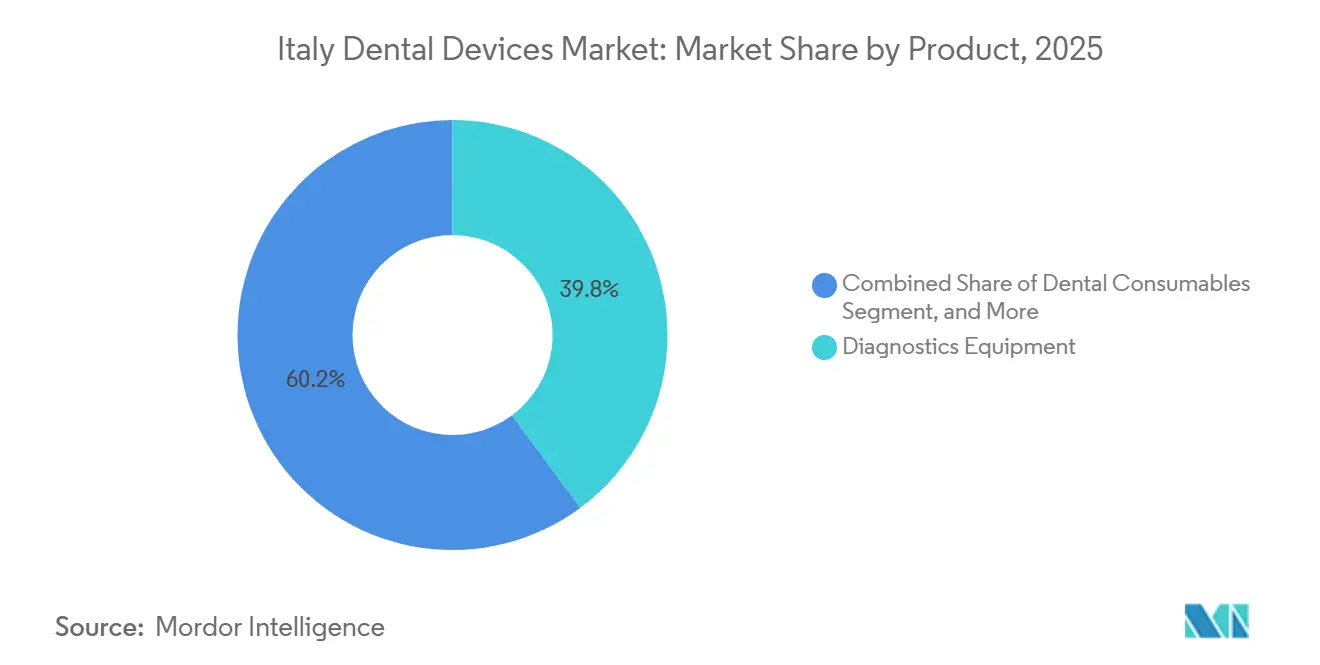

- 製品別では、診断機器が2025年の収益の39.84%を占め、歯科消耗品は2031年にかけてCAGR 4.53%で最も速く成長すると予測されている。

- 治療別では、矯正歯科が2025年に31.56%のシェアでリードし、補綴治療は2031年にかけてCAGR 5.76%で成長すると予測されている。

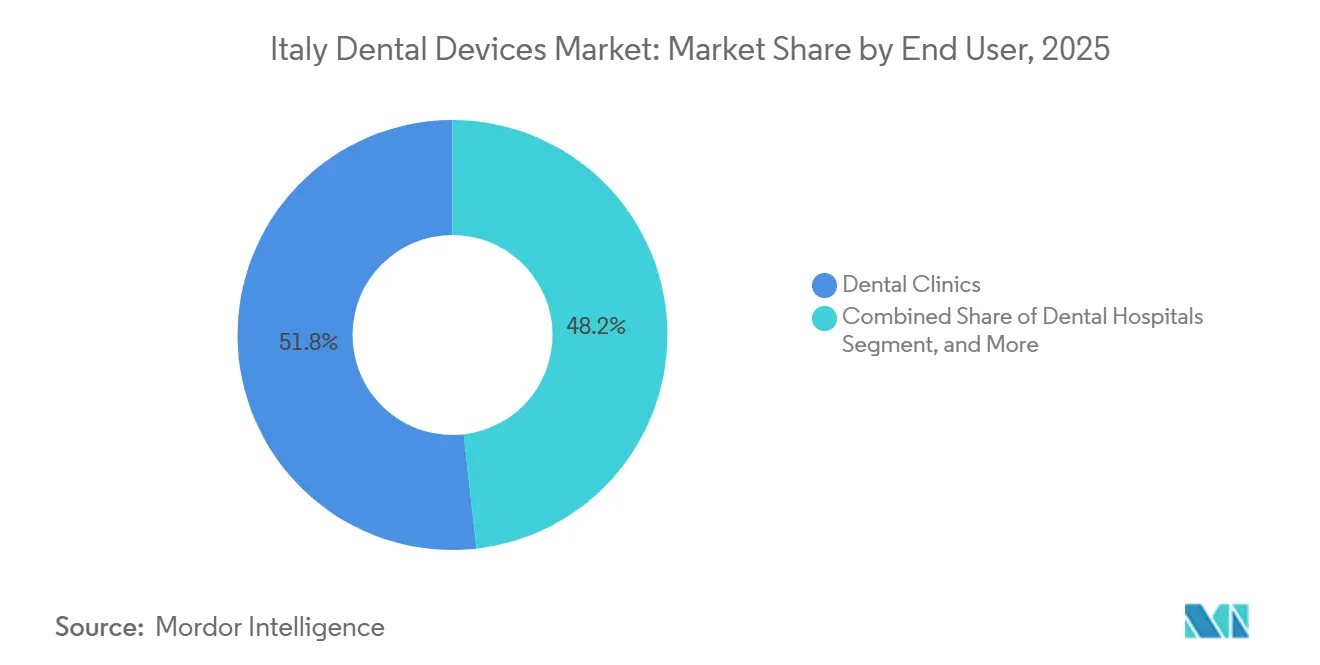

- エンドユーザー別では、歯科クリニックが2025年の支出の51.78%を占め、最も成長の速いチャネルとなっており、2031年にかけて年率6.75%で拡大する。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア歯科機器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 歯科う蝕および 歯周病の有病率の上昇 | +0.8% | 全国、南イタリアで負担が高い | 中期(2~4年) |

| 補綴歯科への需要を促進する 高齢化人口 | +1.2% | 全国、北部および 中部地域に集中 | 長期(4年以上) |

| デジタル歯科および CAD/CAMシステムの採用拡大 | +0.9% | 全国、都市部の民間クリニックが主導 | 中期(2~4年) |

| 専門クリニックへのインバウンド歯科ツーリズム | +0.3% | ミラノ、ボローニャ、ローマ | 短期(2年以内) |

| 歯科3Dプリンティングに対する 政府の産業4.0税額控除 | +0.4% | ロンバルディア州、ヴェネト州 | 短期(2年以内) |

| 遠隔歯科診療を通じた サブスクリプション型アライナー療法 | +0.3% | デジタルインフラを持つ都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

歯科う蝕および歯周病の有病率の上昇

12歳児のう蝕非罹患率はわずか30.45%にとどまり、成人の13.1%が重度の歯周炎を患っており、いずれの割合も南部地域で上昇している。各診断は口腔内X線撮影、レーザー検出、超音波スケーラーへの需要を喚起し、診断機器が2025年の収益を支配する要因となっている。ISO 13485への準拠により、調達は確立された多国籍企業に集中している。

補綴歯科への需要を促進する高齢化人口

イタリアの人口に占める高齢者の割合は2050年までに34.5%に上昇し、CBCTイメージングとジルコニア補綴物に支えられたインプラントへの需要を高める。[1]イタリア国立統計研究所、「イタリアの人口動態予測」、ISTAT、istat.it フォトグラメトリーベースのデジタル化は50µm未満の精度を実現し、適合誤差とインプラント周囲合併症を低減する。その結果、補綴治療はCAGR 5.76%で最も速い成長を記録する。

デジタル歯科およびCAD/CAMシステムの採用拡大

イタリアの診療所はCOVID-19以降、6,500台以上の口腔内スキャナーを導入し、40%超の普及率を達成している。Dentsply SironaのPrimescan 2はAIマージン検出を統合し、チェアサイドの設計時間を20%短縮する。産業4.0インセンティブにより、EUR 50,000のミリングユニットの実質コストをEUR 30,000に削減でき、普及を加速させる。[2]経済開発省、「産業4.0税額控除プログラム」、mise.gov.it

専門イタリアクリニックへのインバウンド歯科ツーリズム

アウトバウンドの流れの方が多いものの、インバウンド観光客は1件あたりEUR 15,000~30,000の高級インプラント治療を求めている。これらのクリニックはCBCT、ナビゲーションシステム、3Dプリント製メッシュへの需要を促進し、イタリア歯科機器市場のCAGRに0.3パーセントポイントを加算する。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度な歯科機器の 高い初期費用 | -0.6% | 全国、南部および農村部で深刻 | 短期(2年以内) |

| 熟練歯科技工士の不足 | -0.4% | 全国、南部で顕著 | 中期(2~4年) |

| インプラントに対する 地域別償還の断片化 | -0.3% | 南北格差 | 長期(4年以上) |

| EU重要原材料規則下での ジルコニア供給の不安定性 | -0.2% | 全国、ラボに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度な歯科機器の高い初期費用

デジタルシステムはEUR 20,000のスキャナーからEUR 100,000の統合スイートまで及び、単一チェアの年間収益の20%に相当する。[3]欧州委員会、「重要原材料法」、ec.europa.eu 定期的なソフトウェア料金とトレーニングがマージンを圧迫し、特にスキャナー普及率がわずか28%の南部において顕著である。

熟練歯科技工士の不足

イタリアでは人口10万人あたり6人未満の歯科医しか卒業しておらず、技工士プログラムの入学者数はさらに少なく、ラボの納期は10~14日に及ぶ。Straumannなどのベンダーによる垂直統合が独立ラボの機会を圧縮している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デジタルワークフローの成熟に伴い消耗品がシェアを拡大

診断機器は2025年の収益の39.84%を占め、インプラント計画に必要なCBCTおよびパノラマユニットの大規模な設置基盤を反映している。歯科消耗品はアナログ印象材がスキャンボディ、ジルコニアブランク、生体適合性樹脂に置き換わるにつれ、年率4.53%で成長すると予測されている。光造形法で製作されたガイデッドサージェリーテンプレートは、エントリーポイントの偏差を一貫して1mm未満に抑え、インプラントの予測可能性を高めている。

診断機器に帰属するイタリア歯科機器市場は2031年まで首位を維持すると予測されており、消耗品は高い単位回転率によりその差を縮めている。EU医療機器規則への準拠により市販後義務が増加し、ISO認証サプライヤーへのシェア集中が進んでいる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

治療別:高齢化人口統計により補綴治療が加速

矯正歯科は2025年に31.56%のシェアを占め、新規矯正症例の60%以上をカバーするクリアアライナーの普及に支えられている。それにもかかわらず、補綴治療はCAGR 5.76%で最も高い成長率を記録し、人口の高齢化とガイデッドサージェリープロトコルの普及が牽引する。フォトグラメトリーは50µm未満の真度を実現し、10年生存率95%超のパッシブフィットのフルアーチ修復を可能にする。

その結果、イタリア歯科機器市場規模における補綴治療のシェアは着実に上昇すると予測され、CBCTスキャナーとジルコニア消耗品への下流需要を強化する。矯正歯科の成長は、都市部でアライナーの普及が飽和に近づくにつれ徐々に鈍化するだろう。

エンドユーザー別:公的給付の不足の中で民間クリニックが優位

歯科クリニックは2025年の支出の51.78%を占め、病院や学術機関を上回る年率6.75%で拡大する。国民保健サービスの給付範囲が限られているため、歯科支出の77%が自己負担となり、臨床医は技術によって差別化を図る動機を持つ。

民間施設はイタリア歯科機器市場におけるプレミアムイメージングおよびCAD/CAMソリューションの中核顧客基盤を形成しており、一方で病院は複雑な顎顔面ケアに集中し、学術機関は助成金による購入に依存している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ロンバルディア州、ヴェネト州、エミリア=ロマーニャ州などの北部地域は口腔ケアへの一人当たり支出がEUR 200を超え、スキャナー普及率は50%超で、密度の高い民間クリニックネットワークを有している。南部地域の平均支出はEUR 120未満、スキャナー普及率は30%未満であり、イタリア歯科機器市場の二層構造が持続している。産業4.0インセンティブは、適格なハードウェアを事前に資金調達できる流動性を持つクリニックが集中する北部でより多く活用されている。

国家復興強靭化計画(NRRP)の10億ユーロの資金に支えられた遠隔(口腔)医療は格差の縮小を目指しているが、ブロードバンドとデジタルリテラシーのボトルネックが南部での普及を遅らせている。MDR規則は全国一律に適用されるが、検査の強度は異なり、北部当局はより頻繁な監査を実施し、機器品質のコンプライアンスが高い。

2021年に13億ユーロの売上高を生み出すUNIDI加盟企業100社以上で構成されるイタリアの国内製造基盤は、物流コストを削減し迅速なサービスサポートを提供することで、アジアからの輸入品に対して競争上の優位性をもたらしている。したがって、イタリア歯科機器市場は重要なエンドマーケットであると同時に欧州の生産拠点としての役割を果たすことで恩恵を受けている。

規制環境

イタリアでは、EU医療機器規則(EU)2017/745に基づき歯科用機器が規制されており、保健省が国内実施枠組み(第137/2022号立法令を含む)を通じて国内所管当局として機能している。EUDAMEDの完全機能化への移行期間中、製造業者およびその他の経済事業者は、イタリアの国内医療機器データベース(BD/RDM、Repertorio dei Dispositivi Medici)に機器を登録する必要があり、これは市場アクセスおよびトレーサビリティ業務の実務上の基盤として残っている。

分類および市販後監視に関する規制管理が強化されている。2026年1月1日より、イタリア医療機器分類(CID)が旧来のCND分類に代わり、申請およびサプライチェーン文書に使用されるコード化、登録、内部マスターデータの更新が必要となる。2025年11月、閣僚会議は植込み型医療機器の全国単一登録簿を設立する法案を承認し、これにより植込み型機器のトレーサビリティおよび監視に対する期待が高まり、インプラントおよび補綴用機器のサプライヤーおよびそのイタリア国内の流通網に影響を及ぼす。

競争環境

多国籍企業のDentsply Sirona、Straumann Group、Solventum、Envista、Henry Scheinはイタリア歯科機器市場における中程度の集中度を反映し、診断・治療機器販売の相当なシェアを占めている。各社の戦略は技術差別化に依存しており、Primescan 2のAIマージン検出は当日クラウンワークフローを20%短縮し、StraumannのAbutment Direct買収はカスタムアバットメントの納期を48時間に短縮する。

価格志向のイタリア国内メーカーは、資本予算が逼迫する南部を中心に価格と地域サービスで競争している。まだ初期段階にある機器のサービスとしてのリース(エクイップメント・アズ・ア・サービス)は、導入障壁を40~50%低下させ、前払い販売モデルを破壊する可能性がある。

規制の複雑さも競争を形成しており、ISO 13485認証とMDR市販後サーベイランスは確立されたコンプライアンスシステムを持つ既存企業に有利に働く。一方、消費者直販型アライナー企業やAI診断ソフトウェアが従来のチャネルから処置量を奪い始め、中堅ベンダーに圧力をかけている。

イタリア歯科機器産業リーダー

Carestream Health Inc.

GC Corporation

Dentsply Sirona

Envista Holdings(Nobel Biocare Services AG)

3M

- *免責事項:主要選手の並び順不同

市場機会と将来展望

デジタル歯科とソフトウェア主導のコンプライアンスの交差点で新たな空白領域が広がっている。イタリアには6,500台以上の口腔内スキャナーが導入され、スキャナーの普及率は40%を超えている(南イタリアの一部では実質的に低い)ため、クリニックやラボは新規ハードウェア購入だけに依存せず、接続型CAD/CAM、ワークフローの自動化、相互運用性の向上によって既存の導入基盤を収益化できる。適格なデジタル購入の最大40%を還付する産業4.0税額控除は、チェアサイドおよびラボのデジタル化への投資を支援しており、特にクリニックが適格機器を事前に融資できる場合には効果的である。一方、サブスクリプション型ソフトウェアモデルへの移行により、画像処理、設計、診療管理の統合をパッケージ化できるベンダーにとっての余地が生まれている。

もう一つの機会は、AI対応診断・意思決定支援を含む、規制監視下にある臨床用ソフトウェアである。EU MDRの下、主要な歯科用AI診断ツールはクラスIIa医療機器として位置付けられ、AIモジュールはイタリアで使用される主要な歯科管理ソフトウェア(Henry SchemeのOrisLine、DentalofficeやTueor Cubeを含む)に組み込まれ、画像処理ハードウェアを超えて、民間クリニックによる継続的なソフトウェア導入への需要を拡大している。一方、補助的作用を有する医薬物質を組み込んだ機器(MDRにおけるクラスIII)は、適合性評価プロセス内でAIFAからの科学的意見を必要とし、複合製品の文書管理を行い、イタリアのインプラント学および修復歯科ワークフローに対してエンドツーエンドのコンプライアンス支援を提供できるサプライヤーを後押ししている。

最近の業界動向

- 2026年7月:Dentsply Sironaは、臨床ワークフローの改善と施術者のユーザー体験向上に重点を置いたSureSmileソフトウェアプラットフォームの大規模アップデートを展開した。このリリースは、矯正歯科のケース管理におけるソフトウェアエコシステムの役割を強化し、単一のデジタルプラットフォームに標準化したクリニックの切り替えコストを高める。

- 2026年6月:Dentsply Sironaは、2026年6月1日付で、イタリアにおけるMISインプラントおよび補綴ソリューションを直接流通モデルに移行した。この変更により、インプラント製品群における現地市場展開の管理が強化され、流通業者や競合するインプラントベンダーのチャネル経済性を再構築する可能性がある。

- 2026年5月:Dentsply Sironaは、2026年5月12日より欧州でCBCTスキャン向けのAI対応診断ツールであるSmart View Detectを発売した。画像処理ワークフローにAI支援解釈を追加することで、診断機器のプレミアムポジショニングを支え、導入済みのCBCT基盤にソフトウェアサブスクリプションを付加する機会を拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、歯科医療施設およびその他の最終使用者によって購入される、歯および関連する口腔構造の検査、診断、治療、修復、抜去に使用される、イタリア国内の歯科用機器の価値を対象とする。

対象範囲外:サービス、および専門的な歯科医療施設以外で販売される純粋に美容目的の非医療用小売製品は、本市場規模算出の対象外とする。

セグメンテーション概要

- 製品別

- 診断機器

- 歯科用レーザー

- 放射線機器

- 歯科用チェアおよび機器

- 治療機器

- 歯科消耗品

- その他歯科機器

- 診断機器

- 治療別

- 矯正歯科

- 歯内療法

- 歯周治療

- 補綴治療

- エンドユーザー別

- 歯科病院

- 歯科クリニック

- 学術・研究機関

- その他エンドユーザー

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、モデルを実際のイタリアの兆候に基づかせ、製品グループ全体で前提条件の一貫性を保つために使用された。人口統計および医療費支出の背景についてはイタリア国立統計研究所、マクロ指標についてはユーロスタット、施術件数に影響を与える歯科医師密度および医療アクセス指標についてはOECDの医療データセットなどの公的資料を活用した。

機器需要をサプライチェーンに結び付けるため、イタリアおよびEUの貿易統計(輸出入)およびイタリアの歯科業界団体の刊行物も確認した。さらに、治療の組み合わせの変化(例えば、アライナーの採用やインプラントの利用状況)を理解するため、査読付き臨床誌を確認した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、価格や製品の入手可能性の妥当性確認に使用され、企業財務および news の有料サブスクリプションは、収益の露出度と現地でのプレゼンスを相互確認するのに役立った。これらの例はすべてを網羅するものではなく、調査中にデータ収集、前提条件の検証、未解決点の明確化のために他の資料も使用された。

一次インタビューおよび調査

一次的な議論は、デスクの兆候だけでは十分に説明できなかった点、特に消耗品と機器の割合、典型的な買い替え周期、クリニックが実際に支払う価格帯を確認するために使用された。イタリア全土の製造業者、流通業者、歯科クリニックの経営者、購買責任者、および研究所関連の関係者と対話し、導入パターンおよびチャネルマークアップを確認した上で、モデルに一貫して反映した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:14% | |

| ミドルティア:53% | 機能/部門責任者:41% | |

| 小規模プレイヤー:16% | マネージャー:45% |

市場規模算出と予測

市場規模はトップダウンとボトムアップの両方の論理を用いて構築されており、総額が実際の活動と追跡可能な状態を保つようにしている。トップダウン側では、イタリアの歯科医療利用の兆候および治療の組み合わせを用いて需要プールを再構築し、インタビューで検証された典型的な施術当たりの機器数および買い替え関係を用いてこれを機器消費量に変換した。

イタリアにおいては、変動の大部分を左右するいくつかの市場特性があり、これらをモデルの入力として使用した:歯科医師およびクリニックの密度、矯正歯科、歯内療法、歯周病学、補綴学にわたる施術の組み合わせ、チェアサイドおよび画像診断機器の買い替えサイクル、そして安定した消耗品需要を支える既存導入基盤の効果である。価格設定は、観測されたイタリアの価格帯および予想されるASPの変化を通じて処理され、マージンが総額を不当に増大させないようチャネルの動向と照合された。また、サンプル抽出したサプライヤーおよび流通業者の収益マッピングや、主要製品カテゴリー別の販売数量×ASPの確認など、選択的なボトムアップ近似も実施した。公開情報が限られているセグメントについては、控えめな普及率の前提でギャップを補完した。

予測に関しては、上記の推進要因に紐づいたシナリオ分析に依拠しており、成長は単一のCAGR前提に基づくものではない。これらのシナリオは、消費者の歯科支出感度、公的・民間医療の組み合わせ、技術採用などの要因について専門家からのフィードバックを用いてストレステストされた。最終的な予測パスは、入手可能な証拠の中で最も再現性の高いものとして選定された。

データ検証と更新サイクル

検証は段階的に行われ、単一のデータポイントが推定値に過度な影響を与えないようにした。貿易フロー、施術および提供者指標、暗示される機器買い替え需要などの独立した兆候に対して総額を三角測量し、価格、成長率、セグメント区分における外れ値を検出するための分散チェックを実施した。

承認前に、別のアナリストによってモデルが確認され、異常が検出された場合は前提条件の再確認、必要に応じて一次情報源への再連絡を行い、何が変化したのか、その理由を確認する。レポートは毎年更新され、政策、償還、供給制約、技術採用における重大な変化があった場合には随時更新される。提供直前には最新のレビューが実施され、クライアントはその時点で入手可能な最新の見解を受け取る。

Mordor Intelligenceによるイタリア歯科用機器市場規模と他の公表推定値との比較

イタリアの歯科用機器に関する公表数値は、集計対象の境界が調査ごとに異なるため、必ずしも一致しない。この分野において、最大の変動要因は、推定が臨床医療で使用される歯科用機器に限定されているか、それに加えて関連する歯科用消耗品支出やより広範な小売型カテゴリーを含んでいるかどうかにある。

イタリア国内の歯科業界の販売実績の兆候、貿易フローの方向性、資本設備の暗示される買い替えサイクルなどの証拠は、Mordor Intelligenceの推定を、より広範な歯科消費総額ではなく、臨床用歯科機器需要プールに結び付けるための確認事項である。差異はまた、一部の推定がすべてのカテゴリーに単一の上乗せを適用する価格算出方法や、古い外国為替前提や積極的なポストコロナ回復曲線が基準年レベルを上昇させる更新タイミングからも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 354.28 M (2025) | |

| グローバルコンサルティング会社A | USD 1.18 B (2024) | 機器および消耗品と表記された拡大範囲を使用しており、臨床用歯科機器のみよりも広範な支出セットを含む可能性があり、2025年から2030年にかけてより高い成長曲線を適用しているため、基準レベルの期待値が変化する。 |

| 業界団体B | USD 2.00 B (2025) | より広範な歯科産業全体の国内販売実績を報告しており、流通マークアップやより広い対象品目が含まれる可能性があり、これにより総額が機器のみの集計よりも構造的に大きくなる。 |

この3つの数値において、差異は主に対象範囲および価格算出の境界によって説明され、算術上の相違によるものではない。モデルが臨床使用の兆候および買い替え行動に基づいている場合、総額はイタリアの観測可能な活動と整合させやすく、年々一貫して更新することが容易になる。

レポートで回答される主要な質問

2026年のイタリア歯科機器市場の規模はどのくらいか?

イタリア歯科機器市場規模は2026年に37億米ドルと推定される。

2031年にかけて最も速く成長するセグメントはどれか?

補綴治療は高齢化人口からのインプラント需要に牽引され、CAGR 5.76%でリードする。

民間クリニックが調達を支配するのはなぜか?

公的償還が限られているため、支出の77%が自己負担となり、民間クリニックは高度な機器への投資に対するインセンティブと自律性の両方を持つ。

産業4.0税額控除はどのような役割を果たすか?

適格なデジタルハードウェアコストの最大40%を還付し、スキャナーおよびミリングユニットの価格を実質的に引き下げ、普及を促進する。

デジタル歯科に最も投資している地域はどこか?

ロンバルディア州やヴェネト州などの北部地域はスキャナー普及率が50%超で、一人当たり歯科支出がEUR 200を超えている。

最終更新日: