イタリア眼科機器市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

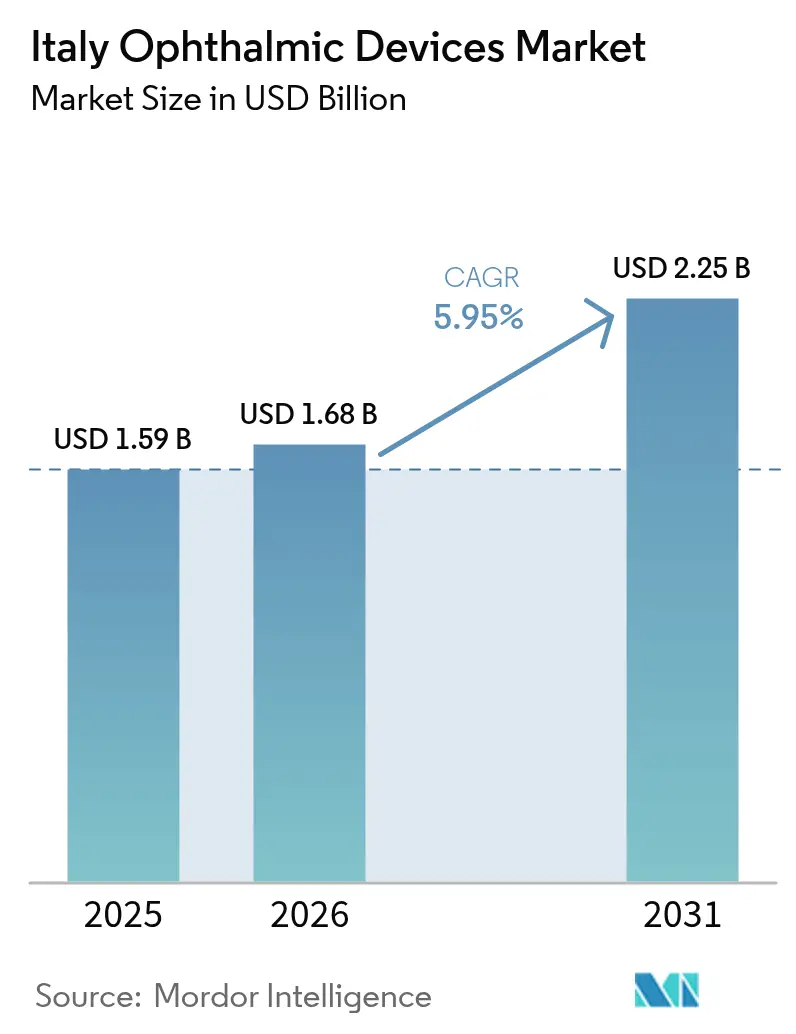

| 基準年の市場規模 (2025) | 1.59 十億米ドル |

| 市場規模 (2026) | 1.68 十億米ドル |

| 市場規模 (2031) | 2.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア眼科機器市場分析

イタリア眼科機器市場規模は、2025年の15億9,000万米ドルから2026年には16億8,000万米ドルへと成長し、2026年~2031年のCAGR 5.95%で2031年までに22億5,000万米ドルに達すると予測される。この成長軌道は、急速に高齢化する人口、南欧における糖尿病クラスター、そしてミラノが医療ニーズとファッション志向の眼鏡需要を融合させる独自の能力によって牽引されている。病院は複雑な手術件数において優位を占めているが、ピアノ・ナツィオナーレ・ディ・リプレーザ・エ・レジリエンツァ(PNRR)の補助金が外来インフラを近代化するにつれ、外来手術センター(ASC)も急速に規模を拡大している。同時に、企業系光学チェーンが市場統合を深める一方、EU-MDR規制が新製品の上市速度を遅らせ、間接的に実績ある法規制対応機能を持つ既存企業を保護している。これらのダイナミクスが総体として、イタリア眼科機器市場の競争リズムを形成している。

主要レポートのポイント

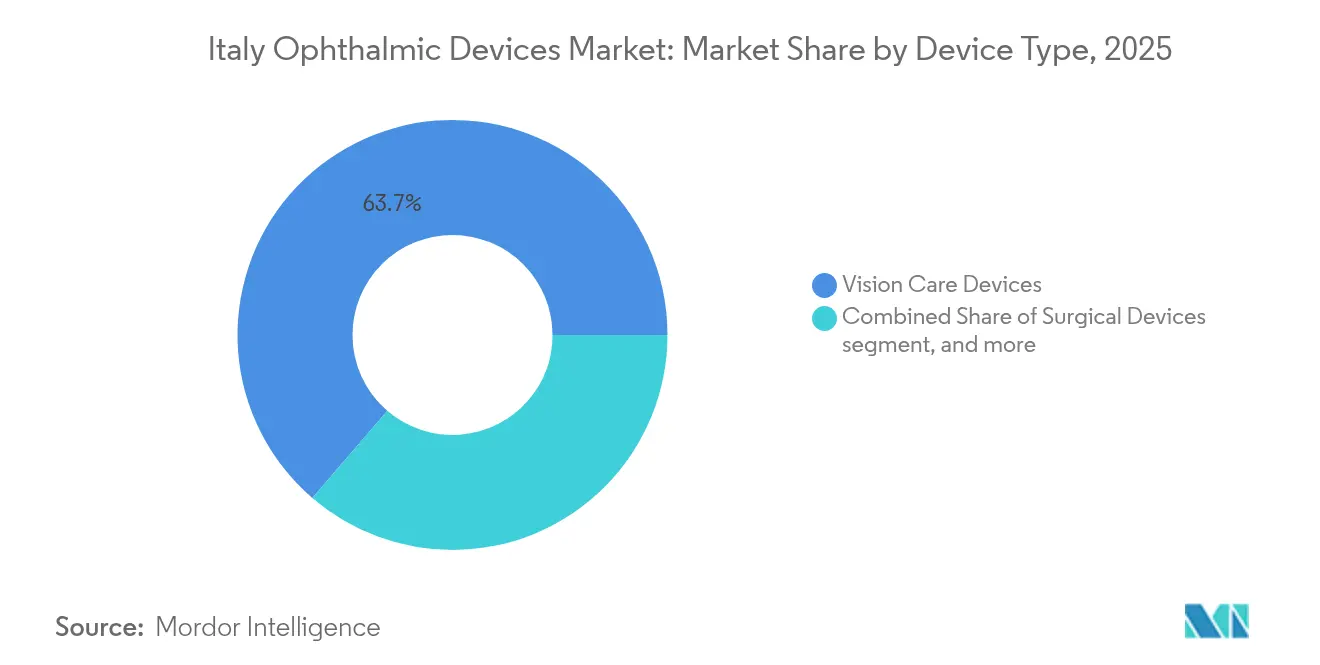

- 機器タイプ別では、視力ケア機器が2025年のイタリア眼科機器市場シェアの63.70%を占め、一方で診断・モニタリング機器は2031年にかけてCAGR 8.02%を記録すると予測される。

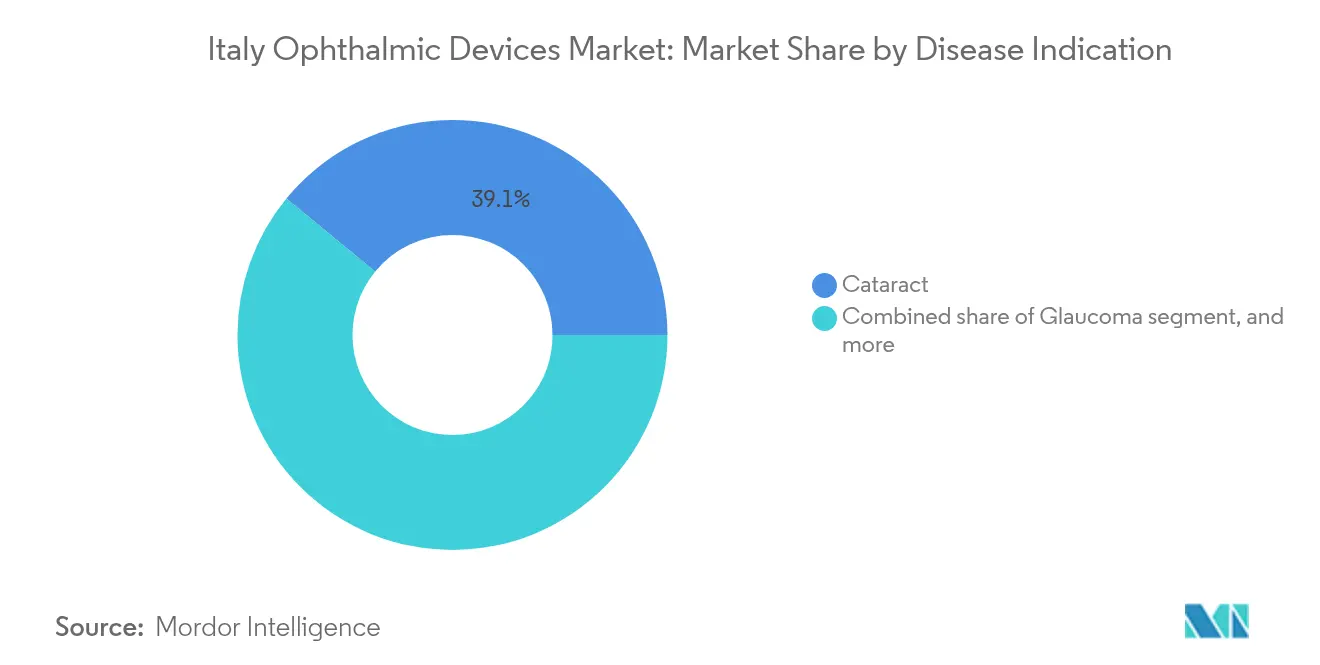

- 疾患適応症別では、白内障ソリューションが2025年のイタリア眼科機器市場規模の39.05%を占め、糖尿病性網膜症機器は2026年~2031年にかけてCAGR 7.21%で拡大する見込みである。

- エンドユーザー別では、病院が2025年のイタリア眼科機器市場シェアの44.60%を占め、ASCは2031年にかけてCAGR 7.12%で成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア眼科機器市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 糖尿病性網膜症・加齢黄斑変性の有病率上昇 | +2.0% | 北部地域(ロンバルディア州、ヴェネト州、エミリア=ロマーニャ州) | 中期(2~4年) |

| ミラノのファッションクラスターに牽引された高い一人当たり眼鏡支出 | +1.7% | 全国(ロンバルディア州でピーク) | 長期(4年以上) |

| 公立病院におけるフェムト秒・エキシマレーザーの急速な導入 | +1.5% | 全国 | 短期(2年以内) |

| ASCアップグレードに向けた政府PNRR資金 | +1.2% | 南部・中部地域 | 中期(2~4年) |

| 企業系光学小売チェーンの拡大 | +1.0% | 主要都市圏 | 長期(4年以上) |

| 国内眼内レンズ受託製造基盤による調達コスト低減 | +0.8% | 北部・中部イタリアの産業拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北イタリアにおける糖尿病性網膜症・加齢黄斑変性の有病率上昇

北部の各州では、糖尿病患者の糖尿病性網膜症(DR)罹患率が39%に達するとの報告があり、この負担がスペクトラルドメインOCTスキャナー、超広角眼底カメラ、遠隔眼科キットへの需要を高めている。スクリーニング受診率は50%を下回っており、網膜画像を三次医療センターに送信して迅速な読影を行うコミュニティベースのプログラムの余地が生まれている。DRの直接治療費は患者一人当たり4,050ユーロから5,799ユーロの間にあり、この支出が支払者に対して病変を早期に発見する技術への償還を促している。これに対応して、ベンダーは解釈時間を短縮し、イタリア眼科機器市場における追加収益を獲得するために、人工知能トリアージアルゴリズムをハードウェアにバンドルしている。

ミラノのファッション産業集積に牽引された高い一人当たり眼鏡支出

ミラノのグローバルなファッション影響力は眼鏡をライフスタイルアクセサリーとして再定義し、「メイド・イン・イタリー」ブランドがマクロ経済の変動期においてもプレミアム価格帯を維持することを可能にしている。輸出額は前年比わずか0.6%の微減にもかかわらず、2024年には52億3,600万ユーロに達し、高級フレームの底堅さを示している[1]ANFAO、「イタリア眼鏡輸出実績 2024年」、anfaonet.it。若い専門職層はリサイクルアセテートやバイオベースポリマーを好み、マージンを高めるサステナビリティの物語を牽引している。オムニチャネルの企業系チェーンはデジタル対応フィッティングでブランドストーリーテリングを強化し、イタリア眼科機器市場における存在感を高めている。

公立病院におけるフェムト秒・エキシマレーザープラットフォームの急速な導入

公立病院はスループット向上と屈折精度改善のため、フェムト秒・エキシマシステムの導入を積極的に進めている。シュウィンド・アマリスなどのプラットフォームに支持された経上皮PRKは、術後の快適性と回復速度において欧州白内障屈折手術学会(ESCRS)のガイドライン認定を受けている[2]欧州白内障屈折手術学会、「2024年臨床診療ガイドライン」、escrs.org。病院はバンドルサービス契約を活用して稼働率を保証しており、この戦略がプラットフォームへの忠誠心を固め、イタリア眼科機器市場における更新サイクルを促進している。

ASCアップグレードに向けた政府PNRR資金

PNRR医療配分のうち約200億ユーロがASC拡充に充てられており、特にカラブリア州、プーリア州、シチリア州において顕著である。補助金はラミナーフロー手術室、高精細顕微鏡、クラウド連携診断スイートの整備に充てられ、日帰り両眼白内障手術を可能にし、手術待機リストの解消を促進している。近代化されたASCは眼科医に自律性、短いターンオーバー時間、予測可能なスケジューリングを提供しており、これらの条件がイタリア眼科機器市場における7.38%のCAGRを加速させている。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU-MDR適合承認サイクルの長期化 | –1.6% | 全国 | 短期(2年以内) |

| SSNテンダーによる価格上限 | –1.3% | 全国 | 長期(4年以上) |

| 南部地域における眼科医不足 | –1.1% | 南部地域 | 中期(2~4年) |

| 術後眼内炎訴訟リスクの上昇 | –0.9% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製品上市を遅らせるEU-MDR適合承認サイクルの長期化

2021年のEU-MDR制度はデータ要件、市販後サーベイランス手順、固有機器識別義務を強化している。国内の中小規模イノベーターは現在、最大18ヶ月の認証遅延に直面しており、商業化のマイルストーンが後退し、コストが上昇している[3]ルチア・コントラルディ、「イタリアメーカーにとってのEU-MDRの課題」、規制業務ジャーナル、raam.it。認証機関の限られた処理能力が新規申請よりも証明書更新を優先させており、多国籍の既存企業にタイミング上の優位性を与え、イタリア眼科機器市場へのイノベーション流入を遅らせている。

セルヴィツィオ・サニタリオ・ナツィオナーレ(SSN)テンダーによる価格上限

集中型SSNテンダーはインプラント、ディスポーザブル、診断機器の上限価格を設定し、高精度製品のマージンを圧縮している。病院が全体量の45.2%を供給しているため、利益が薄い場合でもテンダーでの成功は依然として重要である。メーカーは公開入札向けのバリューラインとプライベートクリニック向けのプレミアムバリアントという二層構造のポートフォリオを提供することでコンプライアンスとのバランスを取り、イタリア眼科機器市場全体の収益性を守っている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:ファッションが視力ケアの優位性を牽引

視力ケア機器は2025年のイタリア眼科機器市場の63.70%を占め、国内のデザイン力と高い一人当たり眼鏡買い替えサイクルによって牽引された。プレミアムアセテートフレームは現在250ユーロ近くで小売されており、ブルーライト吸収のためのスマートコーティングを頻繁に統合しており、性能と美観への投資に対する消費者の意欲を反映している。コンタクトレンズは衛生重視の追い風に乗り、都市部の専門職層が価格よりも利便性を選ぶ中、1日使い捨てが月替わりを上回るペースで成長している。一方、診断・モニタリング機器は最も成長の速いセグメントを代表しており、病院がAIトリアージソフトウェアと連携するスペクトラルドメインOCTユニットにアップグレードするにつれ、CAGR 8.02%で拡大している。OCTセグメンテーションに対して精度0.9792で最近検証されたアテンションベースのデンスネットモデルは、画像投資に対する臨床的な勢いを加えている。これらのダイナミクスがイタリア眼科機器市場のサプライヤーに対して複数年にわたる需要の確実性を固めている。

第二世代のポイントオブケア眼圧計、ハンドヘルド眼底カメラ、クラウド連携細隙灯がイタリア眼科機器市場の技術的範囲をさらに広げている。ベンダーは電子健康記録(EHR)データを統合する分析ダッシュボードをバンドルするケースが増えており、臨床医が疾患の進行を追跡し、紹介を効率化できるようにしている。こうしてポートフォリオの深さが、病院が調達コンプライアンスを簡素化するために単一ソースのパートナーを求める中で差別化要因となっている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

疾患適応症別:糖尿病性網膜症が成長を牽引

白内障機器は2025年のイタリア眼科機器市場シェアの39.05%を占め、公立・民間の手術室全体で約38万件の手術症例に支えられている。多焦点・トーリック眼内レンズに対する患者の選好の高まりが手術の価値を高めており、特に自己負担が一般的な民間クリニックにおいて顕著である。北部の外科医は現在、白内障症例の38%でフェムト秒レーザーを使用していると報告しており、優れた創傷構築と乱視矯正を理由として挙げている。

糖尿病性網膜症機器はCAGR 7.21%で成長しており、イタリア眼科機器市場内のイノベーションの最前線に立っている。遠隔眼科パイロットプログラムが薬局やプライマリケア施設にポータブルカメラを提供し、画像をクラウドサービスにルーティングしてAI支援グレーディングを行っている。推定治療費負担が支払者に早期発見への償還を促し、都市部・農村部の双方での普及を推進している。ヴェローナとボローニャの学術センターは網膜機能バイオマーカーを試験してDRステージングを精緻化しており、従来の画像診断を超えた将来の機器需要を示唆している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:PNRR資金によりASCが勢いを増す

病院は複雑な硝子体網膜、小児、腫瘍症例を扱う役割から、2025年のイタリア眼科機器市場規模の44.60%を占めた。国家成果評価プログラム(PNE)を通じた品質ベンチマーキングが管理者に成功指標を記録する高解像度機器への投資を促している。ミラノ、パドヴァ、ローマ周辺のクラスターが技術更新サイクルをリードし、多施設試験における早期採用者として機能することが多い。

CAGR 7.12%で成長すると予測されるASCは、イタリア眼科機器市場の機動力を担う存在である。アルディアンによるヴィスタ・ヴィジョンの買収は、高件数の専門ネットワークに対するプライベートエクイティの食欲を示している。改修されたセンターはモジュール式手術室と最適化された患者フローを活用し、予測可能なスケジュールを求める外科医と迅速な回復を求める患者の双方に訴求する日帰りスループットを実現している。機器サプライヤーは外来経済に合わせた柔軟なリースプランとサービス契約で対応し、継続的な収益源に向けて自らを位置づけている。

地理的分析

イタリア北部、イタリア眼科機器市場において最大の収益シェアを生み出しています。ロンバルディア州だけで全国の眼科医の約25%が集中しており、AI対応OCTユニットおよびフェムト秒レーザーの早期導入を促進しています。ミラノとトリノの産業エコシステムは、フレーム、レンズ、外科用ディスポーザブル製品の流通ロジスティクスを効率化し、リードタイムを短縮するとともに、積極的なプロモーションカレンダーを支援しています。ヴェネト州の大学病院クラスターは、スタートアップ企業と連携して視野測定および画像データセットを活用した機械学習アルゴリズムを開発しており、イノベーションを加速させる研究から臨床へのフィードバックループを強化しています。

ラツィオ州やトスカーナ州などの中部地域は、官民混合の医療提供モデルを基盤として安定したデバイス普及を示しています。ローマへの医療ツーリズムの流入がプレミアム眼内レンズの需要量を押し上げる一方、フィレンツェは職人技の伝統を活かして地元住民と観光客の双方に向けたラグジュアリーアイウェアラインを展開しています。官民パートナーシップにより、都市周辺コミュニティへの移動式スクリーニングバンが展開され、医療格差を埋めるとともに糖尿病性網膜症の検出率を向上させています。このエリアで活動するベンダーは、中間所得世帯に訴求するため、予防ケアおよびライフスタイルとの整合性を軸としたマーケティングの方向性へと転換しています。

イタリア南部は普及率において遅れをとっているものの、PNRRの割り当てによりカラブリア州、プーリア州、シチリア州の外来手術センターが改修されるにつれ、イタリア眼科機器市場において顕著な成長余地が見込まれます。定期的な白内障手術への移動距離の短縮はノーショー率を低下させてアクセスを改善しており、外科医向けトレーニングプログラムを含むターンキー手術室セットアップを提供する白内障手術機器メーカーが、価格感応度の高い高ポテンシャルゾーンでの地位を確立しています。地域の医科大学では現在、遠隔眼科ローテーションを教育課程に組み込んでおり、遠隔診断ワークフローに精通した将来の医療従事者の育成を確保しています。

競争環境

イタリア眼科機器市場は中程度の集中度にあり、上位5社が合計で収益の約60%を占めているが、専門的な参入者のためのニッチも残っている。EssilorLuxotticaは17,500の世界的な小売サイトと垂直統合されたサプライチェーンを通じて視力ケアセグメントを支配している。2024年のディーゼルとのライセンス契約が眼鏡品揃えに新鮮なファッション資本を注入し、店頭でのブランド視認性を強化している。Alconはセンチュリオン超音波乳化プラットフォームの反復的なソフトウェア強化で外科機器をリードし、Johnson & Johnson VisionはTECNIS Synergyブランドの下で二焦点レンズを拡大している。

Carl Zeiss MeditecはCIRRUS OCTラインを通じて診断リーダーシップを固め、Topconはポータブル眼底カメラでコミュニティスクリーニングプログラムを継続的に支援している。現在36台のAI駆動画像分析機器がEU承認を取得しており、その大多数が糖尿病性網膜症スクリーニングに焦点を当てている。しかし研究者たちは、イタリアの民族的に多様な人口全体での実世界のパフォーマンスを確認するために、より深いピアレビューパイプラインを求めている。

ホワイトスペースの成長機会は、クラウドネイティブ分析プラットフォーム、加齢黄斑変性のホームモニタリング機器、EUサーキュラーエコノミー目標に沿ったサステナブルフレーム素材に集中している。これらのニッチに取り組むスタートアップは、臨床検証のために学術病院と連携し、イタリア眼科機器市場内のデジタルヘルスポートフォリオに熱心なベンチャーファンドを活用することが多い。

イタリア眼科機器産業リーダー

Alcon Inc

Carl Zeiss Meditec AG

Johnson & Johnson Vision

Bausch + Lomb Corp.

EssilorLuxottica S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:iCareは同社のMAIAマイクロペリメーターが最終準備段階にあり、2025年第1四半期に商業ローンチを予定していることを確認した。

- 2024年12月:EssilorLuxotticaは、ドライアイおよび網膜疾患ケア向けの非侵襲的機器メーカーであるエスパンシオーネ・グループを買収する最終合意を発表した。

イタリア眼科機器市場レポートの範囲

レポートの範囲によれば、眼科学は眼の構造、機能、および眼に関連するさまざまな疾患を扱う医学の一分野である。眼科機器は診断、外科手術、視力矯正を目的とした医療機器である。

イタリア眼科機器市場は機器別(外科用機器、診断・モニタリング機器、視力矯正機器)にセグメント化されている。レポートは上記セグメントの金額(百万米ドル)を提供する。

| 診断・モニタリング機器 | OCTスキャナー |

| 眼底・網膜カメラ | |

| オートレフラクトメーター・ケラトメーター | |

| 角膜トポグラフィーシステム | |

| 超音波画像診断システム | |

| 視野計・眼圧計 | |

| その他の診断・モニタリング機器 | |

| 外科用機器 | 白内障外科用機器 |

| 硝子体網膜外科用機器 | |

| 屈折矯正外科用機器 | |

| 緑内障外科用機器 | |

| その他の外科用機器 | |

| 視力ケア機器 | 眼鏡フレーム・レンズ |

| コンタクトレンズ |

| 白内障 |

| 緑内障 |

| 糖尿病性網膜症 |

| その他の疾患適応症 |

| 病院 |

| 眼科専門クリニック |

| 外来手術センター(ASC) |

| その他のエンドユーザー |

| 機器タイプ別 | 診断・モニタリング機器 | OCTスキャナー |

| 眼底・網膜カメラ | ||

| オートレフラクトメーター・ケラトメーター | ||

| 角膜トポグラフィーシステム | ||

| 超音波画像診断システム | ||

| 視野計・眼圧計 | ||

| その他の診断・モニタリング機器 | ||

| 外科用機器 | 白内障外科用機器 | |

| 硝子体網膜外科用機器 | ||

| 屈折矯正外科用機器 | ||

| 緑内障外科用機器 | ||

| その他の外科用機器 | ||

| 視力ケア機器 | 眼鏡フレーム・レンズ | |

| コンタクトレンズ | ||

| 疾患適応症別 | 白内障 | |

| 緑内障 | ||

| 糖尿病性網膜症 | ||

| その他の疾患適応症 | ||

| エンドユーザー別 | 病院 | |

| 眼科専門クリニック | ||

| 外来手術センター(ASC) | ||

| その他のエンドユーザー | ||

レポートで回答される主要な質問

イタリア眼科機器市場の現在の規模はどのくらいか?

イタリア眼科機器市場規模は2026年に16億8,000万米ドルである。

市場はどのくらいの速度で成長すると予測されるか?

CAGR 5.95%で拡大し、2031年までに22億5,000万米ドルに達すると予測される。

現在市場をリードしている機器カテゴリーはどれか?

視力ケア機器がミラノのファッション中心の眼鏡文化に牽引され、63.70%のシェアでリードしている。

最も成長の速い疾患適応症セグメントはどれか?

糖尿病性網膜症に対応する機器が、糖尿病有病率の上昇とスクリーニングの拡大により、最も速いCAGR 7.21%を記録している。

外来手術センターが将来の成長にとって重要な理由は何か?

PNRR資金がASCの拡大を加速させ、より多くの外来白内障・屈折矯正手術を可能にし、このエンドユーザーセグメントにおけるCAGR 7.12%を支えている。

EU-MDR規制はイタリアのメーカーにどのような影響を与えるか?

より厳格な適合性評価が新製品の上市を遅らせ、確立された規制インフラを持つ大手既存企業に有利に働いている。

最終更新日: