ITデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.34 兆米ドル |

| 市場規模 (2031) | 3.49 兆米ドル |

| 成長率 (2026 - 2031) | 8.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるITデバイス市場分析

ITデバイス市場規模は、2025年の2兆1,400億米ドルから2026年には2兆3,450億米ドルに増加し、2031年までに3兆4,900億米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 8.33%で成長します。コンピューティングにおける構造的変化はオンデバイス人工知能を優先させており、サプライチェーンの再編により半導体調達先が台湾以外にも多様化しています。エッジAIニューラルプロセッサ、5Gスタンドアロン展開、および企業向け拡張現実トレーニングプラットフォームが、過去のリフレッシュサイクルを超える買い替え需要を牽引しています。同時に、欧州および一部アジアの修理可能性・バッテリー寿命に関する規制が製品寿命を短縮し、飽和セグメントでもアップグレードを前倒しさせています。地政学的な輸出規制が最先端チップへのアクセスを複雑にしている一方、インド、ベトナム、および米国における並行製造拠点が価格変動を緩和し、ITデバイス市場のコンポーネント供給の継続性を確保しています。

主要レポートのポイント

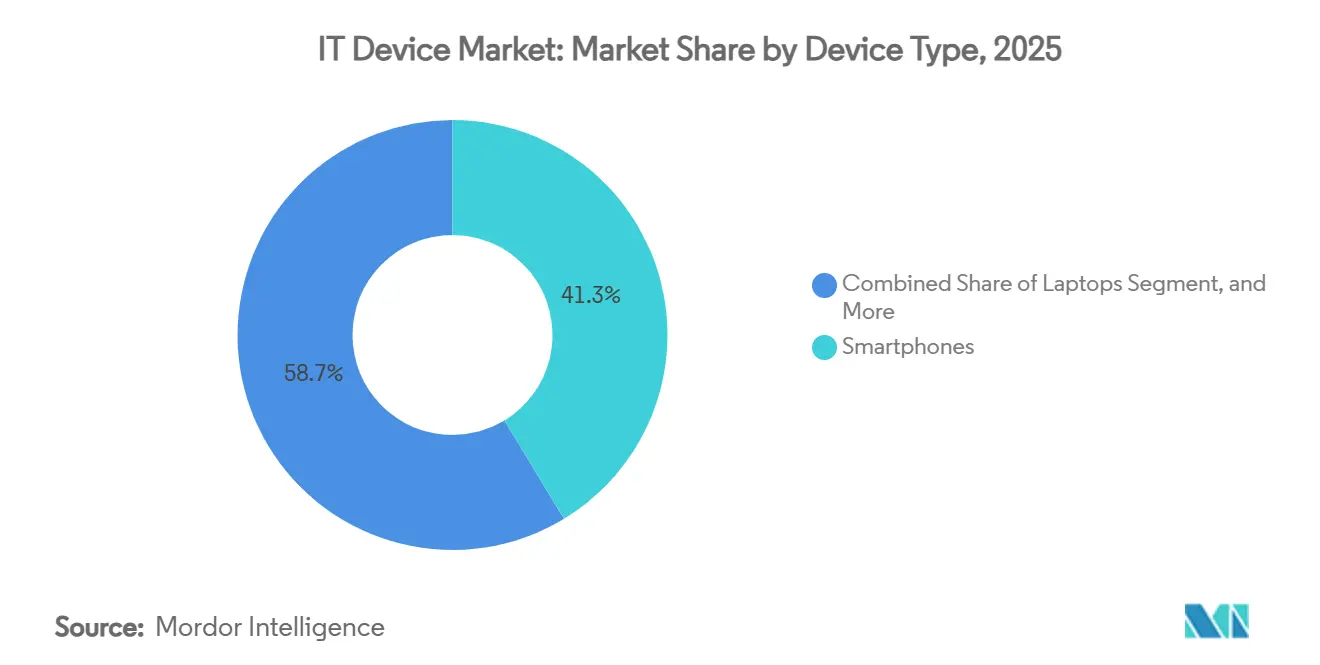

- デバイスタイプ別では、スマートフォンが2025年のITデバイス市場において41.32%のシェアでトップを占め、ウェアラブルが最も成長の速いデバイスカテゴリーとして2031年にかけてCAGR 9.73%で拡大しています。

- エンドユーザー別では、消費者向けアプリケーションが2025年の収益の52.64%を占め、ヘルスケアは2031年にかけてCAGR 9.53%で拡大すると予測されています。

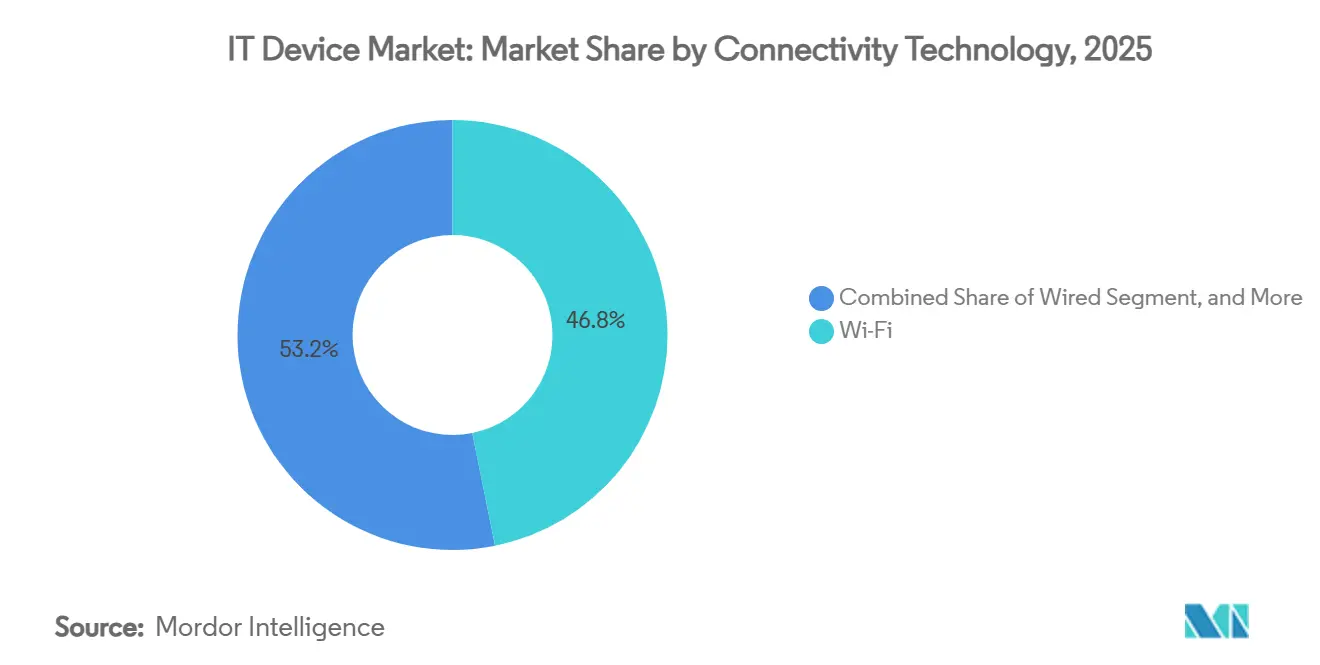

- 接続技術別では、Wi-Fiが2025年の出荷台数の46.83%を占め、セルラー4Gおよび5Gソリューションは予測期間中にCAGR 9.33%で成長する見込みです。

- 流通チャネル別では、オンライン小売が2025年の金額の37.29%を占め、同チャネルは2031年にかけてCAGR 9.13%で加速しています。

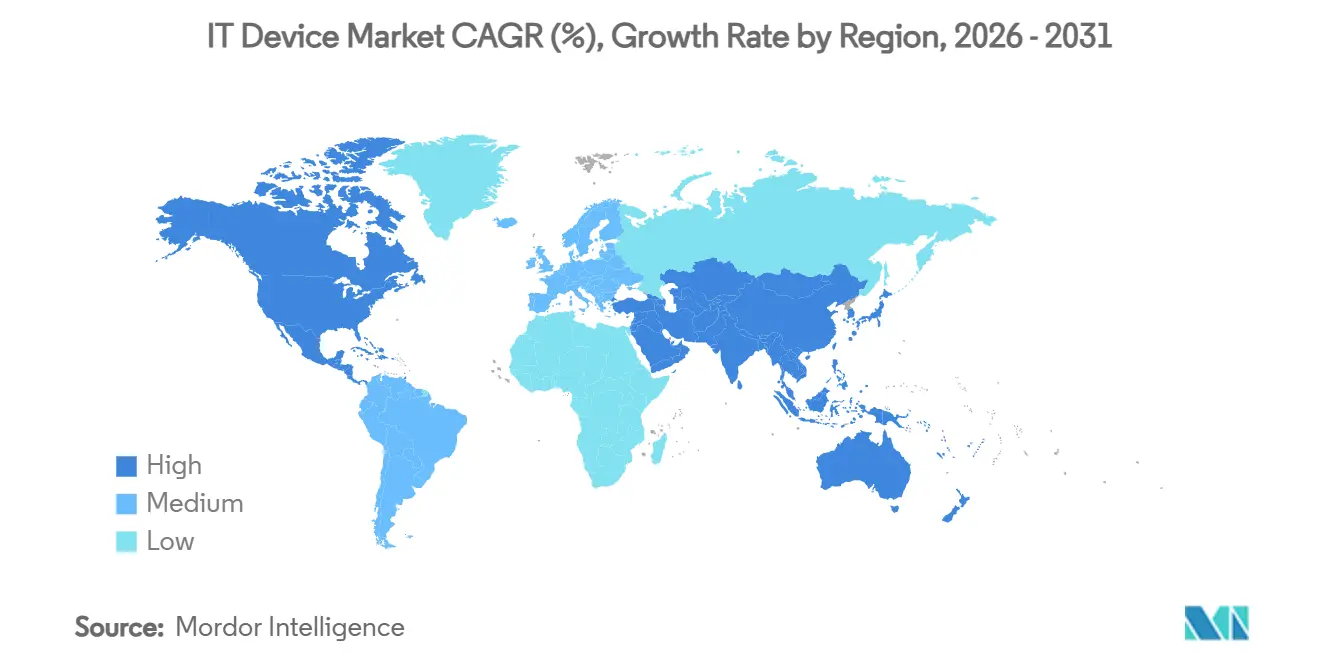

- 地域別では、北米が2025年の世界販売の34.98%を占めていますが、アジア太平洋地域が2031年にかけてCAGR 9.38%でトップの拡大を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のITデバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オンデバイス処理を可能にするエッジAIチップの統合 | +1.8% | 世界規模、北米およびアジア太平洋地域での早期採用 | 中期(2〜4年) |

| デバイスリフレッシュサイクルを促進する5G展開の加速 | +1.5% | アジア太平洋地域が中核、欧州および中東への波及 | 短期(2年以内) |

| マルチデバイス需要を維持するハイブリッドワークモデル | +1.2% | 北米および欧州、アジア太平洋地域の一部都市部 | 中期(2〜4年) |

| 企業トレーニング向けXR対応ウェアラブルの台頭 | +0.9% | 北米および欧州の防衛・ヘルスケア・企業向け | 長期(4年以上) |

| モジュール設計を促進する電子廃棄物規制の拡大 | +0.7% | 欧州連合、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 価格変動を緩和する半導体供給の多様化 | +0.5% | 世界規模、インド・ベトナム・米国へのシフトを伴う | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オンデバイス処理を可能にするエッジAIチップの統合

ニューラル処理ユニットはデータセンターから主流のスマートフォン、ラップトップ、タブレットへと移行しており、クラウドの遅延なしに生成人工知能のリアルタイム推論を実現しています。QualcommのSnapdragon X2 Eliteは50 TOPSを達成し、ArmのEthos-U85マイクロNPUは常時オンのウェアラブルをターゲットとしています。欧州連合および中国のデータ主権法は機密データをローカルデバイスに保存することを義務付けており、企業は量子化された大規模言語モデルを直接実行できるハードウェアを求めています。AndroidハンドセットにGoogle Coral Edge TPUが追加され、4ミリ秒の物体検出レイテンシを達成し、クラウド経由と比較して10倍の改善を実現しました。[1]Google、「Coral Edge TPU」、coral.ai デバイスの買い替えサイクルは現在、AIアクセラレータの性能を軸に展開されており、レガシープロセッサは現代の推論ワークロードを効率的にサポートできないためです。

デバイスリフレッシュサイクルを促進する5G展開の加速

GSMAは2025年末までに5Gスタンドアロンコアの世界普及率が17.6%に達したことを記録し、非スタンドアロン構成と比較して中央値ダウンロード速度が40%高いことを示しています。Ooklaは韓国および米国の一部で安定した20ミリ秒未満のレイテンシを確認し、クラウドゲーミングおよび拡張現実のユースケースを解放しました。Allianzは消費者が5Gのみを理由にアップグレードしないことを確認しましたが、企業はリアルタイムの在庫管理および自律走行車の需要を満たすために堅牢なタブレットやスキャナーを更新しています。工場や港湾におけるプライベート5Gはモバイルコンピュータの基本仕様を引き上げ、ITデバイス市場に増分的な出荷台数をもたらしています。

マルチデバイス需要を維持するハイブリッドワークモデル

Workwizeは2025年に96%の企業がハイブリッドポリシーを採用し、従業員が平均2.3台のデバイスを使用していることを示しました。Enterprise Technology Researchは、42%の企業が2026年にエンドポイント予算を増加させる計画であることを確認しました。ゼロトラストアーキテクチャはフルディスク暗号化と生体認証を義務付け、企業がデスクトップよりも速くラップトップを更新するよう促しています。モニターや周辺機器の寿命延長により一部の出荷台数が相殺されますが、自宅とオフィスの両方のセットアップをサポートすることで総出荷台数は増加します。企業にとって、総所有コストはハードウェア価格だけでなく、セキュリティ認証、デバイス管理、および従業員体験を包含するようになっています。

企業トレーニング向けXR対応ウェアラブルの台頭

VarjoのXR-4セキュアエディションなどの拡張現実ヘッドセットは防衛調達基準を満たし、HTCのVIVE Focus 3は産業シミュレーションに対応しています。XRヘッドセット市場は大幅な成長を経験しており、2025年第1四半期の出荷台数は前年比18.1%増の1,430万台となりました。企業の購買担当者は、オンデバイスGPUおよびNPUによってローカルでレンダリングされる低遅延グラフィックスを重視しており、これにより動揺病を最小化し、独自データを保護しています。トレーニング予算が教室モジュールから没入型モジュールへとシフトするにつれ、組織は複雑なメンテナンスや安全訓練においてXRウェアラブルをコスト効率の高い手段として位置付けています。これらのパイロットプログラムは、消費者エンターテインメントを超えてITデバイスの対象市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進チップへのアクセスを制限する地政学的輸出規制 | -1.4% | 中国が主要、アジア太平洋地域および中東への波及 | 短期(2年以内) |

| 新規販売を侵食する中古デバイスエコシステムの激化 | -1.1% | 北米および欧州の成熟市場、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 先進国経済における消費者デバイスの飽和 | -0.9% | 北米、西欧、日本、韓国 | 長期(4年以上) |

| OEMにとってのサイバーセキュリティ認証コストの上昇 | -0.6% | 世界規模、欧州サイバーレジリエンス法が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進チップへのアクセスを制限する地政学的輸出規制

米国商務省産業安全保障局は2024年10月に300 TOPSまたは1,200 TOPS/mm²を超えるライセンスなし出荷を制限し、チップメーカーに中国向けの性能を抑えたバリアントの製造を強いました。[2]産業安全保障局、「先進コンピューティングおよび半導体製造品目に関する輸出規制」、bis.doc.gov 東南アジアの流通業者は現在、最終用途の確認を求めており、納品が遅延してコンプライアンスの負担が増加しています。Huaweiは2025年にコンポーネントコストが18%急増したことを開示し、同社のプレミアムスマートフォンは世界のリーダーより2プロセスノード遅れています。中国のOEMは国内製造計画を加速させていますが、最先端の同等性達成には3〜5年かかると見られており、プレミアムデバイスのイノベーションを制約し、ITデバイス市場の世界的な上昇余地を抑制しています。

新規販売を侵食する中古デバイスエコシステムの激化

下取りプログラムによりスマートフォンの寿命が4年以上に延び、新しいミッドティアモデルの競争力を低下させています。Best Buyの認定中古品収益は2026年度に前年比15%増加し、Appleのデータは当初の予測を超えるリファービッシュ需要を示しています。カリフォルニア州および欧州連合の修理権利義務化により、アフターマーケット部品価格が下落し、修理が主流となっています。循環性は持続可能性目標と一致していますが、新規生産からの需要を転換させ、OEMの利益率を圧縮し、ITデバイス市場内のチャネル在庫戦略を再形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ウェアラブルがスマートフォンとの差を縮める

ウェアラブルはCAGR 9.73%で最高の成長を記録し、スマートフォンは2025年のITデバイス市場において41.32%の価値シェアを維持しました。MetaはグローバルXRヘッドセット出荷台数の50.8%を占め、消費者の親しみやすさが企業パイロットにまで広がっていることを証明しました。Withings BeamO Proなどのセルラー対応健康モニターは医療的実用性と消費者の利便性を融合させ、対象ユースケースを拡大しています。1,500米ドルを超える折りたたみスマートフォンはスーパープレミアムニッチを形成していますが、その出荷台数は主流モデルと比較して依然として少数です。一方、プリンターはデジタル代替に直面しており、新たな成長は産業用ラベルおよび3Dプロトタイピングに限定されています。外部ストレージはSeagateとWestern Digitalがレガシー機械式ドライブを廃止し、大容量ニアラインオファリングを優先するにつれ、ソリッドステートソリューションへと移行しています。

タブレットとラップトップは異なるダイナミクスを経験しています。クラウド生産性は非技術的な役割における高スペックデスクトップの必要性を最小化していますが、ハイブリッドワークはビデオコラボレーションをサポートするための超軽量ラップトップのアップグレードを促進しています。QualcommのSnapdragon X2 Eliteはファンレス企業向けラップトップを可能にし、x86の優位性に挑戦して1日のバッテリー寿命を20時間以上に延長しています。デスクトップは、独立したグラフィックスとオープンアーキテクチャがモビリティを上回るゲーミングおよびワークステーションのニッチに退いています。しかしウェアラブルは、フィットネス、プロフェッショナル、産業用バリアントへと多様化し、ITデバイス市場内のデバイスカテゴリー全体での専門化を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアデバイスが接続性を拡大

消費者支出は2025年の収益の52.64%を占めましたが、ヘルスケアはCAGR 9.53%で2031年にかけてすべての垂直市場を上回りました。クラウド接続型医療機器のITデバイス市場シェアは、病院が継続的モニタリングシステムを導入するにつれて加速しており、2029年までに1,206億米ドルに達すると予測されています。PhilipsはRespireeと提携してFDA認可の心肺センサーをウェアラブルに組み込み、CiscoのWi-Fi 7バックボーンがリアルタイムで患者データを集約しています。[3]Philips、「PhilipsとRespireeのパートナーシップ発表」、philips.com 政府調達はサイバーセキュリティ検証済みハードウェアに重点を置き、教育予算はパンデミックのピークから安定したChromebook更新へとシフトしています。産業・製造ユーザーは、自律走行車の調整と品質管理のためにプライベート5Gと統合された堅牢なタブレットを導入しています。

企業の購買担当者はハイブリッドワーク環境でマルチデバイスセットアップを維持し、生体認証セキュリティとエンドポイント管理を求めています。医療機器としてのソフトウェアが承認を迅速化し、臨床医と開発者のフィードバックループを緊密化しています。先進地域における消費者の飽和が出荷台数の増加を新興市場へと押し進めていますが、プレミアムデバイス需要は依然として堅調で、価値成長を維持しています。全体として、ヘルスケアおよび企業セグメントがITデバイス市場における利益率拡大を集合的に牽引しています。

接続技術別:セルラーがモバイル優位性を確立

Wi-Fiは2025年の出荷台数の46.83%を占めましたが、セルラー4Gおよび5G接続はCAGR 9.33%で成長し、オペレーターに継続的な収益ストリームをもたらす見込みです。GSMAは5Gが2030年までに欧州のモバイルリンクの80%を占めると予測しています。スタンドアロン5Gはシグナリングのオーバーヘッドを削減し、ヘビーモバイルユーザーに響くバッテリー効率を提供します。Bluetoothは周辺機器のテザリングに広く普及しており、Bluetooth Low Energyは健康トラッカーおよび産業センサーに普及しています。近距離無線通信は決済に不可欠ですが、その成長は緩やかになっています。有線インターフェースは、レイテンシ許容度が低い専門的なコンテンツ制作環境で継続して使用されています。

Wi-Fiとセルラーの補完的な関係が製品設計を定義しています。ラップトップはオフィスでの持続的なギガビットスループットのためにWi-Fi 7に依存し、スマートフォンは屋外でスタンドアロン5Gにシームレスに切り替えます。組み込みSIMを搭載した常時接続パーソナルコンピュータは、途切れないコラボレーションを重視するエグゼクティブをターゲットとしています。このブレンドネットワークアプローチは、ITデバイス市場内での継続的な接続性に対するユーザーの期待を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンライン小売がパンデミック後の成果を固める

オンライン小売は2025年の販売の37.29%を占め、消費者が自宅配送と透明な価格設定を重視するにつれ、2031年にかけてCAGR 9.13%で拡大しています。Amazonは米国の電子機器購入の31%を獲得し、Best Buyの27%を上回りました。Best Buyのホリデーシーズンのオンライン浸透率は39%でピークに達し、新興マーケットプレイスモデルはサードパーティセラーを招き入れ、信頼されたサービスネットワークを活用しながらAmazonの物流を模倣しています。プレミアムスマートフォンやゲーミングリグなどの高検討商品は触覚評価のための店舗訪問を促しますが、クリック&コレクトがオンラインリサーチと実店舗での受け取りを橋渡ししています。

直接販売は企業環境において重要な役割を果たし、カスタマイズやサービスレベル契約を含む맞춤型ソリューションを提供しており、これらは大量小売業者の範囲を超えることが多いです。これらの契約により、企業顧客は特定のニーズに合わせて設定されたデバイスと専任サポートサービスを受けることができます。付加価値再販業者(VAR)は、ハードウェアをソフトウェアソリューションおよびマネージドサービスと統合することでこのエコシステムをさらに強化し、中小企業(SMB)の要件に特化して対応しています。このアプローチにより、中小企業は広範な社内専門知識を必要とせずに包括的なITソリューションにアクセスできます。消費者向け電子商取引プラットフォームと企業向け直接調達の対比は、ITデバイス市場内の異なる購買優先事項を浮き彫りにしています。消費者が利便性と競争力のある価格を優先する一方、企業は信頼性、拡張性、および長期サポートに重点を置き、市場ダイナミクスに明確な分断を生み出しています。

地域分析

北米は2025年の収益の34.98%を占め、プレミアムデバイス需要とハイブリッドワークのハードウェアアップグレードに支えられています。Workwizeは従業員が平均2.3台のエンドポイントを使用していることを記録しており、この指標は寿命がわずかに延びても買い替え台数を押し上げています。エンドポイントセキュリティへの投資が平均販売価格を押し上げ、越境電子商取引が米国の製品を競争力のある価格でカナダとメキシコに流通させています。規制の精査はハードウェア輸入関税よりもデータプライバシーに集中しており、地域内貿易の円滑な流れを維持しています。

アジア太平洋地域は2031年にかけて9.38%の成長が予測されており、製造業の移転と拡大する中間層の需要の両方から恩恵を受けています。インドの生産連動型インセンティブ制度は電子機器輸出に450億米ドルを承認し、FoxconnとSamsung Electronicsが生産能力を拡大するよう誘致しました。ベトナムの1,740億米ドルの電子機器輸出は中国からの多様化を示していますが、外部需要への依存は世界貿易政策の変動にさらされています。同地域のパーソナルコンピュータ出荷台数はメモリ制約が緩和されれば回復すると予想されており、地域のITデバイス市場に流入するハードウェアフローを強化しています。

欧州は経済的不確実性の中で緩やかな成長を経験しており、デバイス買い替えを促す強固な規制トリガーがあります。2025年6月に施行された欧州連合のエコデザイン規則は、7年間のスペアパーツ供給と可視的な修理可能性スコアを義務付けており、2022年以前の多くのモデルを非準拠にしています。[4]欧州委員会、「持続可能な製品のためのエコデザイン規制」、ec.europa.eu モジュール設計で対応するメーカーは先行者優位を獲得し、小売業者はコンプライアンス期限を満たすために混合在庫を管理しています。南米はブラジルでの成長に集中しており、スマートフォン普及が拡大し、アルゼンチンでは政府のデジタルイニシアチブが教育用タブレットを調達しています。中東・アフリカはより小さな基盤から前進しており、湾岸協力会議諸国が企業向けハードウェア仕様を引き上げる5Gネットワークを展開し、アフリカ市場は購買力に合わせた低価格スマートフォンを優先しています。

競合環境

6社がビジネス向けラップトップ市場の約80%を占めており、このセグメントでは中程度の集中度を示しています。しかし、スマートフォンおよびタブレット市場は地域プレーヤーとの激しい競争により、より分散した状態が続いています。AppleとSamsung Electronicsはプレミアムスマートフォンセグメントでトップを維持し、独自のシリコン技術とエコシステム統合を活用して40%を超える利益率を維持しています。Xiaomiはインドの地域製造能力を活用してコスト意識の高い消費者に対応し、Huaweiは輸出規制の影響を軽減するために国内チップ設計に注力しています。QualcommのSnapdragonやAppleのMシリーズチップなどの垂直統合シリコンソリューションの統合は、様々なデバイスカテゴリー全体でパフォーマンスと電力効率がどのように向上しているかを示しています。

堅牢なウェアラブルは重要な成長機会として台頭しており、DigiLens ARGOスマートグラスやZebraのハンドヘルドデバイスなどの製品が倉庫物流およびフィールドメンテナンス業務のニーズに対応しています。モジュール式スマートフォンは、特に欧州のエコデザイン規制への対応として普及しています。Fairphoneがこの分野をリードしていますが、このセグメントは大手ブランドが規模を拡大する機会を提供しています。認定中古デバイス市場は価格戦略に複雑さを加えており、リファービッシュされたフラッグシップモデルが新しいミッドティアデバイスとますます競合し、その販売を侵食する可能性があります。小売ダイナミクスも進化しており、Best Buyがサードパーティ製品リストを拡大し、AmazonがITデバイス市場内で事業を展開するメーカーのチャネル交渉を再形成するために物流能力を活用しています。

業界全体の技術ロードマップは、ニューラル処理の進歩、5Gスタンドアロンネットワーク互換性、および持続可能性基準への準拠などの主要分野に収束しています。ハードウェア、ソフトウェア、クラウドサービスをうまく統合するベンダーは、スイッチングコストを高めることでユーザー維持を強化する包括的なエコシステムを構築しています。インドや東南アジアなどの地域のスタートアップは、地方政府のインセンティブに支えられてニッチなデバイスセグメントに参入しています。しかし、これらの企業は独自のシリコン技術や広範なサービスエコシステムの欠如により、規模の達成に課題を抱えることが多いです。

ITデバイス業界リーダー

Lenovo Group Limited

Dell Inc.

Samsung Electronics Co., Ltd.

Apple Inc.

HP Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Appleは将来のiPhoneおよびMacBookモデルにおけるオンデバイス人工知能向けニューラル処理ユニットの最適化に注力するため、バンガロール研究センターの拡張に5億米ドルを投資することを約束しました。

- 2026年2月:Samsung Electronicsはテキサス州テイラーに180億米ドルの半導体製造施設を発表し、3ナノメートルプロセス生産を2027年に予定しています。

- 2026年1月:Dell TechnologiesはMicrosoftと提携し、企業クライアント向けのLatitudeおよびPrecisionラップトップにCopilot人工知能機能と12ヶ月のMicrosoft 365サブスクリプションをバンドルしました。

- 2025年12月:Lenovo Groupは産業用スマートグラス向けの導波路光学を確保するため、8,500万米ドルでDigiLensの30%株式を取得しました。

世界のITデバイス市場レポートの範囲

ITデバイス市場は、消費者および企業環境においてデータ処理、通信、ストレージ、デジタルインタラクションのために設計されたコンピューティングおよび接続型ハードウェアデバイスの世界的な生産、流通、消費を包含しています。この市場には、スマートフォン、ラップトップ、デスクトップ、タブレット、ウェアラブル、プリンター、周辺機器、外部ストレージデバイスなど、幅広い個人および組織向けコンピューティングデバイスが含まれます。

ITデバイス市場レポートは、デバイスタイプ(スマートフォン、ラップトップ、デスクトップ、タブレット、ウェアラブル、プリンターおよび周辺機器、外部ストレージデバイス)、エンドユーザー産業(消費者、企業、政府、教育、ヘルスケア、産業・製造)、接続技術(有線、Wi-Fi、セルラー4Gおよび5G、Bluetooth、近距離無線通信)、流通チャネル(オンライン小売、オフライン小売、直接販売、付加価値再販業者)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| スマートフォン |

| ラップトップ |

| デスクトップ |

| タブレット |

| ウェアラブル |

| プリンターおよび周辺機器 |

| 外部ストレージデバイス |

| 消費者 |

| 企業 |

| 政府 |

| 教育 |

| ヘルスケア |

| 産業・製造 |

| 有線 |

| Wi-Fi |

| セルラー(4G/5G) |

| Bluetooth |

| 近距離無線通信 |

| オンライン小売 |

| オフライン小売 |

| 直接販売 |

| 付加価値再販業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| デバイスタイプ別 | スマートフォン | ||

| ラップトップ | |||

| デスクトップ | |||

| タブレット | |||

| ウェアラブル | |||

| プリンターおよび周辺機器 | |||

| 外部ストレージデバイス | |||

| エンドユーザー産業別 | 消費者 | ||

| 企業 | |||

| 政府 | |||

| 教育 | |||

| ヘルスケア | |||

| 産業・製造 | |||

| 接続技術別 | 有線 | ||

| Wi-Fi | |||

| セルラー(4G/5G) | |||

| Bluetooth | |||

| 近距離無線通信 | |||

| 流通チャネル別 | オンライン小売 | ||

| オフライン小売 | |||

| 直接販売 | |||

| 付加価値再販業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までにITデバイス市場はどのくらいの規模になりますか?

ITデバイス市場規模は2031年までに3兆4,900億米ドルに達すると予測されており、2026年〜2031年のCAGR 8.33%を反映しています。

最も成長が速いデバイスセグメントはどれですか?

ウェアラブルが2031年にかけてCAGR 9.73%で成長をリードしており、拡張現実トレーニングと健康モニタリング需要が牽引しています。

最も高い成長が期待される地域はどこですか?

アジア太平洋地域は2031年まで年率9.38%で成長すると予測されており、製造業の移転と消費者普及の拡大から恩恵を受けています。

5Gスタンドアロンネットワークはデバイス需要にどのような影響を与えていますか?

スタンドアロン5Gはダウンロード速度とバッテリー寿命を改善し、リアルタイムアプリケーション向けの堅牢なタブレットやスキャナーの企業アップグレードを促進しています。

ヘルスケアアプリケーションが将来の販売にとって重要な理由は何ですか?

病院がクラウド接続型モニタリング機器とセキュアなウェアラブルを導入するにつれ、ヘルスケアデバイスはCAGR 9.53%で増加すると予測されています。

中古エコシステムは新規デバイスの出荷台数にどのような影響を与えていますか?

認定中古プログラムはスマートフォンの寿命を4年以上に延ばし、新しいミッドティアモデルからの需要を転換させ、利益率を圧縮しています。

最終更新日: