アラブ首長国連邦内視鏡デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 206.59 十億米ドル |

| 市場規模 (2026) | 217.39 十億米ドル |

| 市場規模 (2031) | 280.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦内視鏡デバイス市場分析

アラブ首長国連邦内視鏡デバイス市場規模は、2025年の2億659万米ドルから2026年には2億1,739万米ドルへと成長し、2026年から2031年にかけてCAGR 5.23%で2031年までに2億8,063万米ドルに達すると予測されています。官民両セクターにおける医療投資の加速、医療観光客数の増加、生活習慣病の高い疾病負担が相まって、診断・治療的内視鏡処置の安定したパイプラインを維持しています。肥満有病率は2050年までに95%に達すると予測されており、糖尿病はすでに220万人以上の居住者に影響を与えており、消化器科および呼吸器科における検診需要を急激に押し上げています。政府戦略は、低侵襲技術、超高精細(UHD)イメージング、AI支援プラットフォームを将来の医療モデルの中核に位置づけており、アラブ首長国連邦内視鏡デバイス市場を地域のイノベーション実証拠点として強化しています。プレミアム病院、合弁クリニック、外来センター間の競争激化が、高度な可視化システムおよびシングルユース内視鏡の更新サイクルをさらに促進しています。楽観的なファンダメンタルズにもかかわらず、市場は熟練労働力不足と複雑なデバイス再処理プロトコルという課題に直面しており、新しいプラットフォームの普及を遅らせる可能性があります。

主要レポートのポイント

- 製品タイプ別では、内視鏡が2025年のアラブ首長国連邦内視鏡デバイス市場シェアの55.02%を占めてトップとなり、可視化機器は2031年までにCAGR 7.88%で拡大すると予測されています。

- 用途別では、消化器科が2025年のアラブ首長国連邦内視鏡デバイス市場規模の45.12%を占め、呼吸器科・気管支鏡検査は2031年にかけてCAGR 7.02%で進展しています。

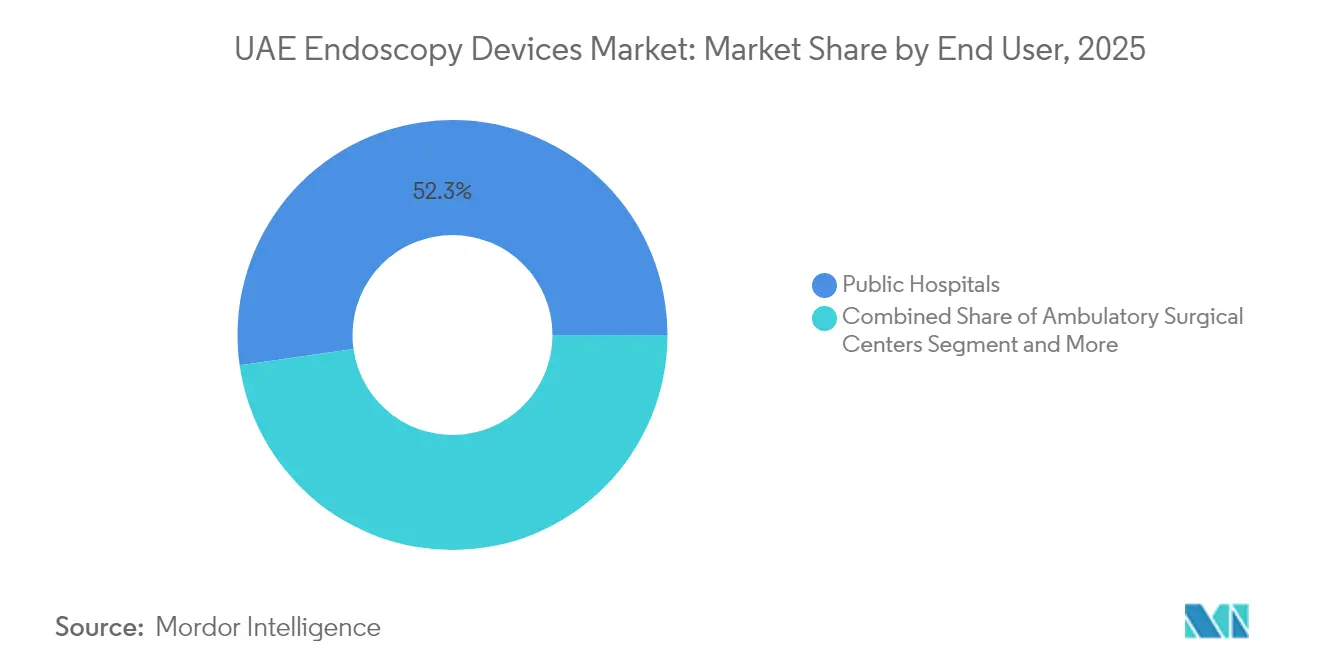

- エンドユーザー別では、公立病院が2025年の収益の52.25%を占め、外来手術センターは2031年にかけてCAGR 6.93%と最も高い成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦内視鏡デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 消化器疾患の負担増大 | +1.8% | 全国、都市部中心 | 長期(4年以上) |

| 低侵襲手術に対する需要の高まり | +1.2% | ドバイ、アブダビ | 中期(2~4年) |

| UHD・AIイメージングにおける急速な技術革新 | +1.1% | 全国 | 中期(2~4年) |

| 内視鏡診療能力への政府投資 | +0.9% | アブダビ・ドバイ | 短期(2年以内) |

| 医療観光主導の肥満治療需要の急増 | +0.7% | 主要フリーゾーン病院 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術に対する需要の高まり

より早い回復と優れた整容的アウトカムに対する患者需要が、低侵襲処置の全国的な普及を加速させています。Mediclinic City Hospitalは2024年末までにロボット手術件数が1,500件を超え、日常診療への技術統合のペースを示しています[1]Gulf News、「Mediclinic City Hospitalが1,500件目のロボット手術を実施」、gulfnews.com。消化器科ユニットは現在、多くの病変に対して内視鏡的治療をデフォルトとし、開腹手術件数を削減しています。観光ポータルは「傷跡のない」パッケージを積極的に宣伝し、アラブ首長国連邦内視鏡デバイス市場を専門医療の目的地として強化しています。規制当局もこの転換を支持しており、アブダビ保健局は使い捨て内視鏡およびAI対応大腸内視鏡プラットフォームの承認を迅速化しています。施設運営者はロボット支援内視鏡スイートの拡充に対応し、処置スループットを高め、サービスポートフォリオを差別化しています。

アラブ首長国連邦における消化器疾患の負担増大

座りがちな生活習慣とカロリー過多の食事により、過体重有病率は68%、肥満は28%に上昇しており、将来の軌跡は世界でも最高水準に達する見込みです。関連する逆流性食道炎、バレット食道、大腸がんは継続的な内視鏡的監視を必要としています。医療経済学者は現在の肥満関連支出をGDPの5%に相当する年間約120億米ドルと試算しており、病院が早期発見・治療に強いインセンティブを持っています。多施設小児研究では、ヘリコバクター・ピロリの一次除菌率がわずか65%であることが示されており、反復的な診断内視鏡の必要性を強調しています。国家健康調査には現在、消化器スクリーニング指標が組み込まれており、新センターの能力計画に情報を提供しています。これらのダイナミクスが、アラブ首長国連邦内視鏡デバイス市場全体にわたる持続的な処置件数の増加と追加機器調達を支えています。

内視鏡診療能力への政府投資(SEHA、DHA)

SEHA、MOHAP、Pure Healthは共同で、高度なタワー、プロセッサー、トレーニングプログラムの国内調達に数十億ディルハムの予算を投入しています。Pure Health単独でも10年間で国内調達に100億AEDを充当し、公立病院の機器更新を加速させています。RoboDocの設置を通じてテレ内視鏡機能が拡充され、周辺クリニックと三次医療専門家をリアルタイム相談でつないでいます。連邦法第16号に基づく最大100%の外国人所有許可により、OEMが現地でデバイスを組み立て・サービスするよう誘致され、リードタイムが短縮されています[2]アブダビ保健局、「技術登録」、doh.gov.ae。バーチャルナースおよびAIトリアージのパイロットが、イメージングと電子医療エコシステムをさらに統合しています。これらの政策が総合的に、アラブ首長国連邦内視鏡デバイス市場のアドレス可能なベースを拡大しています。

UHD・AIイメージングにおける急速な技術革新

メーカー各社は、ポリープを検出し、炎症を評価し、リアルタイムで生検を誘導する人工知能の組み込みを競っています。FUJIFILMのCAD EYEおよびOlympusの拡張被写界深度内視鏡は、アラブ首長国連邦の主要センターに採用された初期の商業展開を代表しています。国家6Gロードマップはミリ秒単位の低遅延イメージングストリームを約束し、遠隔メンタリングおよび国境を越えた紹介を可能にします。Oracle、Cleveland Clinic、G42による共同プラットフォームは、内視鏡アウトカムのベンチマーキングとデバイス利用の最適化を行う国家規模の分析をもたらします。HCFLアライアンスの下での早期がん検出アルゴリズムは、UHD光学系を補完して診断精度を高めています[3]保健予防省、「イノベーション医療戦略」、mohap.gov.ae。技術革新の累積効果が、アラブ首長国連邦内視鏡デバイス市場のプレミアムポジショニングを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 複雑なデバイス再処理による感染リスク | -1.2% | 全国 | 中期(2~4年) |

| 熟練内視鏡技師の不足 | -0.8% | 北部首長国 | 短期(2年以内) |

| シングルユース内視鏡への高い輸入関税 | -0.6% | 民間施設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熟練内視鏡技師の不足

処置件数の急速な拡大が人員供給を上回っており、特に外縁首長国において顕著です。これに対応して、ドバイ保健局は訪問技術者を誘致するために3ヶ月の臨時許可証を発行しています。しかし、連邦規制当局全体にわたる厳格な専門資格要件が恒久的な採用を遅らせています。2025年の労働力調査では、医療スタッフの35%が自身も非感染性疾患を抱えており、欠勤率と離職率が上昇していることが判明しました。内視鏡的粘膜下層剥離術などの高度処置は、小規模都市ではほとんど利用できない専門的なスキルセットを必要とします。賃金インフレにより運営コストが増加し、設備投資が先送りされる可能性があり、アラブ首長国連邦内視鏡デバイス市場の短期的な成長を抑制する恐れがあります。

複雑なデバイス再処理による感染リスク

軟性内視鏡の高水準消毒には数十の精密なステップが含まれており、いかなる逸脱も医療責任に関する連邦政令法の下で重大な法的責任を伴います。十二指腸内視鏡および気管支鏡は、エレベーター機構と狭い管腔により特有の課題をもたらします。アブダビ保健局は、滅菌ポリシーへの準拠について病院を定期的に監査し、基準を満たさない場合の罰則規定を引用しています。一部の施設はシングルユースデバイスへの転換を図っていますが、輸入関税と国内製造の不在がコスト圧力を生み出しています。安全性、コスト、環境廃棄物のバランスを取ることが、アラブ首長国連邦内視鏡デバイス市場全体にわたる戦略的課題として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:可視化機器がイノベーションを牽引

内視鏡は2025年に最大の収益ブロックを占め、アラブ首長国連邦内視鏡デバイス市場規模の55.02%を占め、その代替不可能な診断的役割を裏付けています。軟性モデルは複数の専門科にわたる汎用性から主流を占め、カプセルおよびロボット支援形式は小腸および複雑な切除における特定需要を取り込んでいます。感染管理ポリシーの強化に伴い、使い捨て内視鏡が普及しています。可視化機器はCAGR 7.88%と最も速い収益成長軌跡を示し、官民両チェーンの調達計画の中心となっています。UHDカメラヘッド、AI対応プロセッサー、3チップセンサーが大腸内視鏡検査中の粘膜パターン認識を向上させています。クラウド接続により即時のセカンドオピニオンが可能となり、インバウンド医療旅行者を誘致する施設にとって重要な差別化要因となっています。AIアルゴリズムが成熟するにつれ、可視化システムは受動的なイメージングから能動的な診断パートナーへと移行し、アラブ首長国連邦内視鏡デバイス市場の将来の成長を支えています。

内視鏡的手術デバイスの勢いは処置の複雑さと連動しています。プログラム可能な流量を持つ灌流ポンプ、関節式回収バスケット、止血クリップが最新のタワーとシームレスに統合されています。国家投資プログラムは、重要なツールのダウンタイムを削減するためにサービスセンターを現地化するサプライヤーを優遇しています。一方、EndoMasterやEndoQuest等の次世代ロボットプラットフォームが評価段階を経て、粘膜下層剥離術においてより高い精度を約束しています。これらの発展が、アラブ首長国連邦内視鏡デバイス市場の価値提案を基本的な診断を超えた完全な治療的介入スイートへと拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:呼吸器科処置が成長を加速

消化器科は2025年に45.12%の収益シェアを維持し、高い病変有病率と確立された償還経路を反映しています。定期的なスクリーニング大腸内視鏡検査、治療的ERCP、肥満治療後の再検査がデバイスの安定した利用を支えています。外科医は肥満管理のために管腔内縫合およびバルーン療法をますます統合しており、BMIプロファイルの上昇に伴い件数が増加すると予測されるアラブ首長国連邦内視鏡デバイス市場を強化しています。内分泌科と消化器科の間の機能横断的なケアパスウェイが患者スループットをさらに拡大しています。

呼吸器科および気管支鏡検査は、肺がんスクリーニングプログラムが普及するにつれてCAGR 7.02%で増分成長をリードしています。AI対応ナビゲーション気管支鏡システムが末梢結節へのアクセスを改善し、外科的楔状切除の必要性を低減しています。循環器科、整形外科、泌尿器科の用途もデバイス使用を多様化しています。循環器科では、経食道心エコープローブおよび内視鏡的僧帽弁修復ツールが三次センターでの日常診療に入っています。このような処置の多様化が、アラブ首長国連邦内視鏡デバイス産業で活動するベンダーの安定した収益ストリームを支え、個別の専門科サイクルに関連するリスクを緩和しています。

エンドユーザー別:外来センターが成長軌跡をリード

公立病院は2025年も主要な調達チャネルであり続け、連邦資金による能力拡大と人口カバレッジの義務に支えられ、アラブ首長国連邦内視鏡デバイス市場規模の52.25%を占めています。SEHAの設備投資プログラムは老朽化したタワーをUHDシステムに更新し、ネットワーク全体で均一な診断品質を確保しています。AI駆動のスケジューリングプラットフォームが部屋の割り当てを最適化して待機リストを削減し、デバイスの回転率を高めています。

しかし、外来手術センターは、支払者が同日退院モデルを評価するにつれてCAGR 6.93%と最も速い拡大を示しています。ドバイ・ヘルスケアシティおよびアブダビのフリーゾーン内に設置された専用ユニットは、利便性を求める自費払いおよび保険患者をターゲットにしています。ポータブルタワーとシングルユース内視鏡が初期設備投資を低減し、複雑な再処理室を不要にし、リーンな運営モデルに合致しています。消化器・呼吸器の複合スクリーニングを提供する専門クリニックが相互紹介のシナジーを取り込み、高度処置に対応した施設の継続的な増加を支えています。エンドユーザーミックスの進化が、アラブ首長国連邦内視鏡デバイス市場内の収益チャネルを多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドバイとアブダビがプレミアムケア提供の中核を担い、これまでに設置された高精細タワー、ロボットプラットフォーム、AI支援プロセッサーの大部分を占めています。ドバイ・ヘルスケアシティ、Cleveland Clinic Abu Dhabi、シェイク・シャフブート医療都市周辺の競争的クラスタリングが、グローバルな紹介ネットワークを強化しています。これらのハブは直行便の接続性と簡素化された患者入国ビザの恩恵を受け、継続的なアップグレードを正当化する高い症例件数を維持しています。アラブ首長国連邦内視鏡デバイス市場は、この2つの首長国で最も高い平均販売価格を記録しています。

シャルジャ、アジュマーン、ラス・アル・ハイマなどの北部首長国は新興の機会を提供しています。人口増加と産業多様化が医療需要を高め、民間投資家が高度な内視鏡検査が可能な中堅病院の建設を促しています。しばしば現地調達規則に紐付けられた政府の設備共同資金援助が調達サイクルを加速しています。アラブ首長国連邦内視鏡デバイス市場は、歴史的な大都市圏の枠を超えて拡大していますが、主要都市以外では償還と人員配置が依然として厳しい状況です。

国の大陸横断的な物流上の優位性が、湾岸諸国およびアフリカ市場への再輸出ハブとしての地位を確立しています。MedtronicとOlympusはジェベル・アリ・フリーゾーンに地域流通センターを維持し、近隣諸国へのリードタイムを短縮しています。今後の6Gネットワークはリアルタイムの遠隔操作を可能にし、プレミアムな処置の専門知識を遠隔地のGCCクリニックに拡大します。GCC統一調達フレームワークを含む多国間イニシアチブが、アラブ首長国連邦の港を通じた出荷量をさらに増加させ、中東全体の内視鏡サプライチェーンにおける同国の役割を確固たるものにする可能性があります。その結果、地理的要因がアラブ首長国連邦内視鏡デバイス市場内のベンダー戦略を形成し続けています。

競合環境

グローバル大手企業が競争環境の礎石であり続けています。Olympusは軟性内視鏡をリードし、Medtronicは止血・エネルギーデバイスを牽引し、Boston Scientificは治療的アクセサリーで卓越しています。各社は現地のトレーニングアカデミーを活用してワークフローを定着させ、臨床医のブランドロイヤルティを高めています。OlympusのEZ1500シリーズのFDA承認を受けて、アラブ首長国連邦の主要公立病院で即座に入札活動が行われ、急速な技術普及サイクルを示しています。Microsoft-G42の提携に代表されるクラウドプロバイダーとの並行アライアンスが、データ中心の差別化へのシフトを強調しています。

地域コングロマリットが競争の激しさを増幅させています。2024年のG42 HealthcareとMubadala Healthの合併により、調達基準に影響を与え、現地製造パイロットを加速させる垂直統合型の巨大企業が誕生しました。Pure Healthの長期供給契約と国内価値目標が、アラブ首長国連邦の土地に組立ラインへの投資を厭わないベンダーへの入札受注をますます誘導しています。小規模参入者はシングルユースイノベーションとロボティクスで差別化を図っており、EndoQuest Roboticsのドバイ拠点投資家との提携交渉がこのニッチ競争を象徴しています。全体として、アラブ首長国連邦内視鏡デバイス市場が既存企業の支配とアジャイルな新規参入者のバランスを取る中、緩やかな統合が続いています。

戦略的な必須事項は現在、AIバリデーションデータセット、市販後サーベイランス、サービス稼働時間を中心に展開しています。ベンダーは保健省の厳格な稼働時間要件を満たすために、保証パッケージとリモート診断を組み合わせています。トレーニングイニシアチブは医師を超えて再処理技術者にまで拡大し、販売を妨げる可能性のある感染管理上の懸念に対処しています。ハードウェア、ソフトウェア、教育提供を統合するサプライヤーは、病院がアラブ首長国連邦内視鏡デバイス産業内で完全にデジタル化された低侵襲手術エコシステムへのアップグレードを進める中、不均衡なシェアを獲得する態勢にあります。

アラブ首長国連邦内視鏡デバイス産業リーダー

Boston Scientific Corporation

Stryker Corporation

Richard Wolf GmbH

Medtronic PLC

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Burjeel HoldingsとコロンビアのKeraltyがAL KALMAを設立し、高度な内視鏡サービスを組み込んだ価値基盤型消化器科プログラムをMENA全域に展開することを発表しました。

- 2025年1月:Oracle Health、Cleveland Clinic、G42が、内視鏡ケア計画のための国家規模の分析を強化するAIプラットフォームを共同開発することに合意しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、UAEの内視鏡デバイス市場を、認可を受けた医療施設において自然孔または最小切開を通じて実施される診断または治療処置を支援する、新規内視鏡、内視鏡的手術ツール、および専用可視化システムから生成される年間収益として定義する。開腹手術のみに使用されるデバイスや独立型ロボット手術プラットフォームは、この範囲外とする。

スコープ除外:再処理機器、腹腔鏡専用として販売されるスタンドアロン型イメージングタワー、および一般外科用消耗品は計上しない。

セグメンテーション概要

- デバイスタイプ別

- 内視鏡

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 使い捨て・シングルユース内視鏡

- 内視鏡的手術デバイス

- 灌流・吸引システム

- アクセスデバイス・トロカール

- 創傷保護器・検体回収

- その他の手術デバイス

- 可視化機器

- カメラヘッド・プロセッサー

- モニター・ディスプレイシステム

- 光源

- 記録・データ管理

- 内視鏡

- 用途別

- 消化器科

- 呼吸器科・気管支鏡検査

- 泌尿器科

- 婦人科

- 循環器科

- 肥満治療・代謝内視鏡

- 耳鼻咽喉科・喉頭科

- 整形外科・関節鏡検査

- その他の用途

- エンドユーザー別

- 公立病院(MOHAPおよびSEHA)

- 民間総合病院

- 外来手術センター

- 専門・診断クリニック

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドバイ、アブダビ、シャルジャにわたる消化器専門医、生物医学エンジニア、サプライチェーン責任者、および調達担当者にインタビューを実施した。これらの対話により、使用中のデバイスのライフサイクル、シングルユーススコープに対する新興需要、および価格スプレッドが明確化され、二次データで検出されたギャップの解消が可能となった。

デスクリサーチ

UAEの保健予防省の処置登録、連邦競争力・統計センターの貿易コード、ドバイ保健局の資本設備入札などのソースからのオープンデータセットを起点とした。臨床発生率のトレンドはPubMedに掲載された査読済みジャーナルと照合し、輸入額はUN Comtrade HSコード9018.19および9018.90と突合した。企業の財務報告および投資家向け資料は平均販売価格に関する洞察を補完し、さらにD&B HooversおよびDow Jones Factivaフィードにてブックマークされた。記載されたソースは例示であり、他の多くの公開文書もデスク分析に活用された。

市場規模推計と予測

トップダウン再構築は、アプリケーションセグメント別の2024年処置件数から開始し、加重デバイス普及率と検証済みASPを適用して価値プールを算出し、その後サンプリングされたサプライヤーのロールアップを通じて検証した。主要モデル入力には、大腸がん検診スループット、肥満関連の肥満症内視鏡検査の成長、病院ベッド増加、交換サイクル(5〜7年)、ディスポーザブルスコープの採用、および輸入関税の変動が含まれる。毎年更新される多変量回帰により、2030年までの需要を予測する。チャネル監査によるボトムアップチェックにより、5%の分散閾値を超える乖離を修正する。

データ検証と更新サイクル

アウトプットは異常値チェック、アナリストチーム内のピアレビュー、および最新の貿易・処置統計との分散照合を経る。レポートは12ヶ月ごとに更新され、規制または償還に関するイベントがベースラインに重大な影響を与える場合は中間更新を実施する。

MordorのUAE内視鏡デバイスベースラインが信頼性を持つ理由

公表された推計値は、出版社がデバイスバスケット、年度、更新頻度を異なる形で選択するため、しばしば乖離が生じる。我々は、明確に定義されたスコープ、ライブの一次インプット、および年次再較正を通じてこれらの落とし穴に対処している。

他の調査における乖離は、一般的にコアスコープのみに焦点を当てること、または国内検証なしに過去の成長率から予測することに起因する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 206.59 mn(2025年) | Mordor Intelligence | - |

| USD 134 mn(2023年) | Regional Consultancy A | 製品ミックスが狭い;2年古いベース;臨床インタビューが限定的 |

| USD 54.5 mn(2023年) | Global Consultancy B | 内視鏡のみを計測;可視化デバイスおよび手術デバイスを除外;入札照合なし |

したがって読者は、Mordorの数値がデバイスエコシステム全体を反映し、現地のエビデンスに基づいており、その後の意思決定サイクルにおいても再現可能であることを信頼できる。

レポートで回答される主要な質問

アラブ首長国連邦内視鏡デバイス市場の現在の価値はいくらですか?

市場は2026年に2億1,739万米ドルと評価されており、2031年までに2億8,063万米ドルに達すると予測されています。

最大の市場シェアを持つデバイスカテゴリーはどれですか?

内視鏡が55.02%のトップ収益シェアを占め、複数の医療専門科にわたる広範な使用によって牽引されています。

外来手術センターがこれほど急速に成長している理由は何ですか?

外来センターは入院期間が短くコストが低いため、患者と保険会社が効率的なケア環境を好む中、最も高いCAGR 6.93%を記録しています。

肥満はアラブ首長国連邦における内視鏡需要にどのような影響を与えていますか?

2050年までに肥満が居住者の95%に影響するという予測を踏まえ、診断・治療的消化器処置の需要が急激に増加しており、機器購入を持続させています。

将来の市場成長を形成する技術トレンドは何ですか?

超高精細イメージング、AIベースのリアルタイムポリープ検出、新興ロボットプラットフォームが処置精度を再定義し、更新需要を促進しています。

シングルユース内視鏡はアラブ首長国連邦で一般的になっていますか?

はい、感染管理とワークフロー効率への懸念から、多くの民間施設および外来センターが使い捨て内視鏡に移行していますが、関税とコストが依然として普及の障壁となっています。

最終更新日: