コンシューマーIoT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

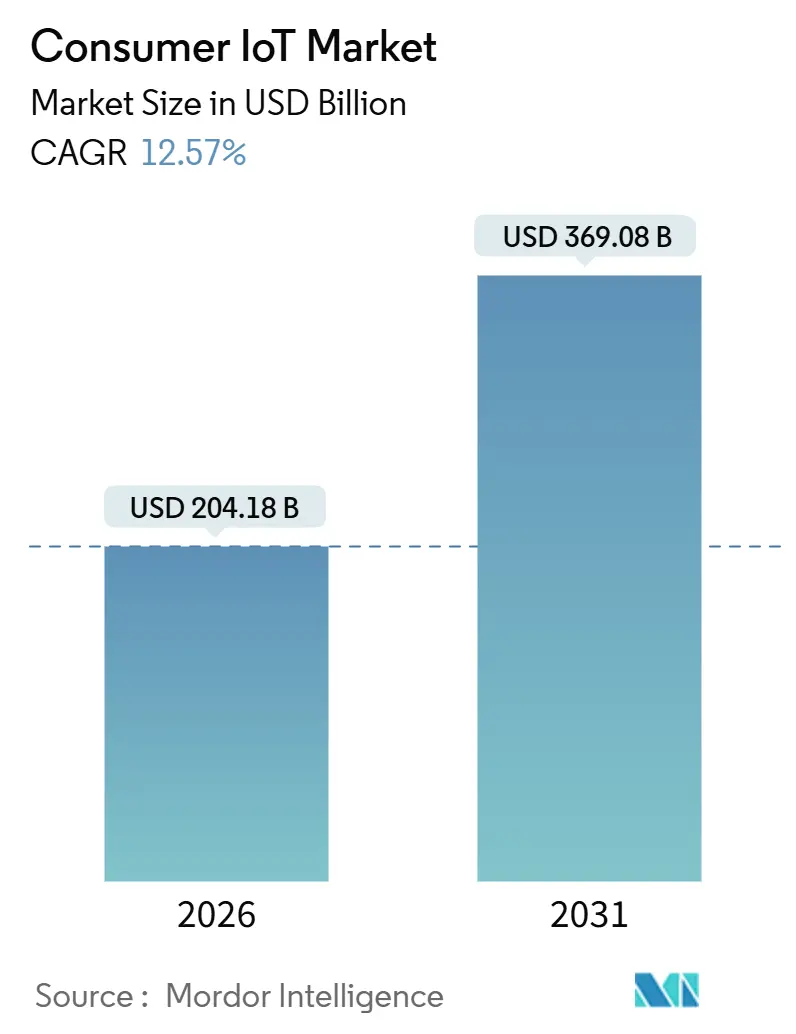

| 市場規模 (2026) | 204.18 十億米ドル |

| 市場規模 (2031) | 369.08 十億米ドル |

| 成長率 (2026 - 2031) | 12.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるコンシューマーイオT市場分析

コンシューマーIoT市場は2026年に2,041億8,000万米ドルに達し、2031年までに3,690億8,000万米ドルに達すると予測されており、同期間にわたり12.57%の年平均成長率を反映し、現在の市場規模と将来価値の両面において力強い上昇軌道を確認しています。成長は、地上ネットワークを超えてデバイスカバレッジを拡大する衛星接続統合、スマートデバイスを建築基準法に組み込む省エネルギー規制圧力、そしてついにブランドをまたいだカメラの相互運用性を実現するMatter 1.5の登場によって促進されています。競争上のポジショニングはプラットフォーム支配へとシフトしており、Amazon、Google、Apple、Samsungはデバイス上での大規模言語モデル推論を組み込み、ユーザーをブランドエコシステムに囲い込んでいます。ハードウェアのコモディティ化、0.50米ドル以下へのセンサー価格の下落、ISOベースのリファレンスアーキテクチャにより、価値の獲得はソフトウェアとサービスへと傾いており、アリゾナ州とテキサス州におけるチップファウンドリーの拡張がサプライチェーンの回復力を高めています。保険連動割引、5GおよびLPWANの展開、エネルギー価格の変動も、住宅、ウェアラブル、コネクテッドビークルにおける普及を促進する追加の触媒となっています。

レポートの主要ポイント

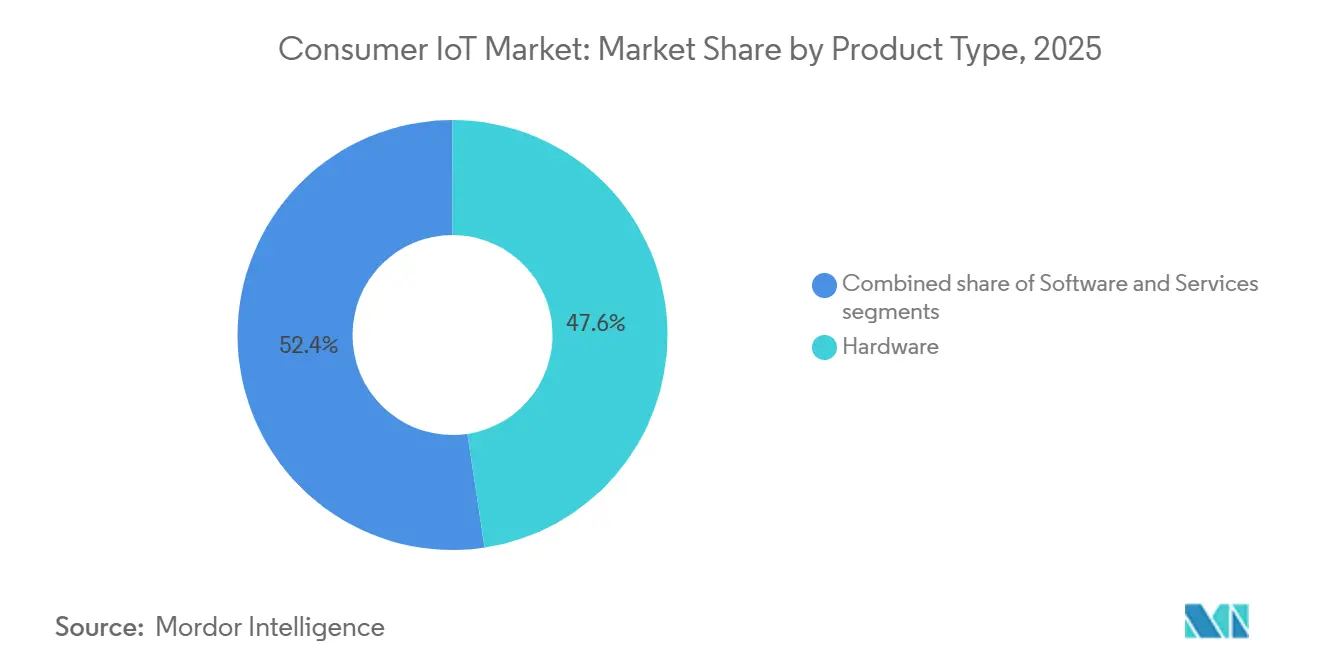

- 製品タイプ別では、ハードウェアが2025年に47.62%の収益シェアでトップとなり、サービスは2031年にかけて年平均成長率13.21%で拡大しています。

- 接続技術別では、Wi-Fiが2025年に43.44%の導入シェアを占め、超広帯域無線は2031年にかけて年平均成長率13.62%を記録すると予測されています。

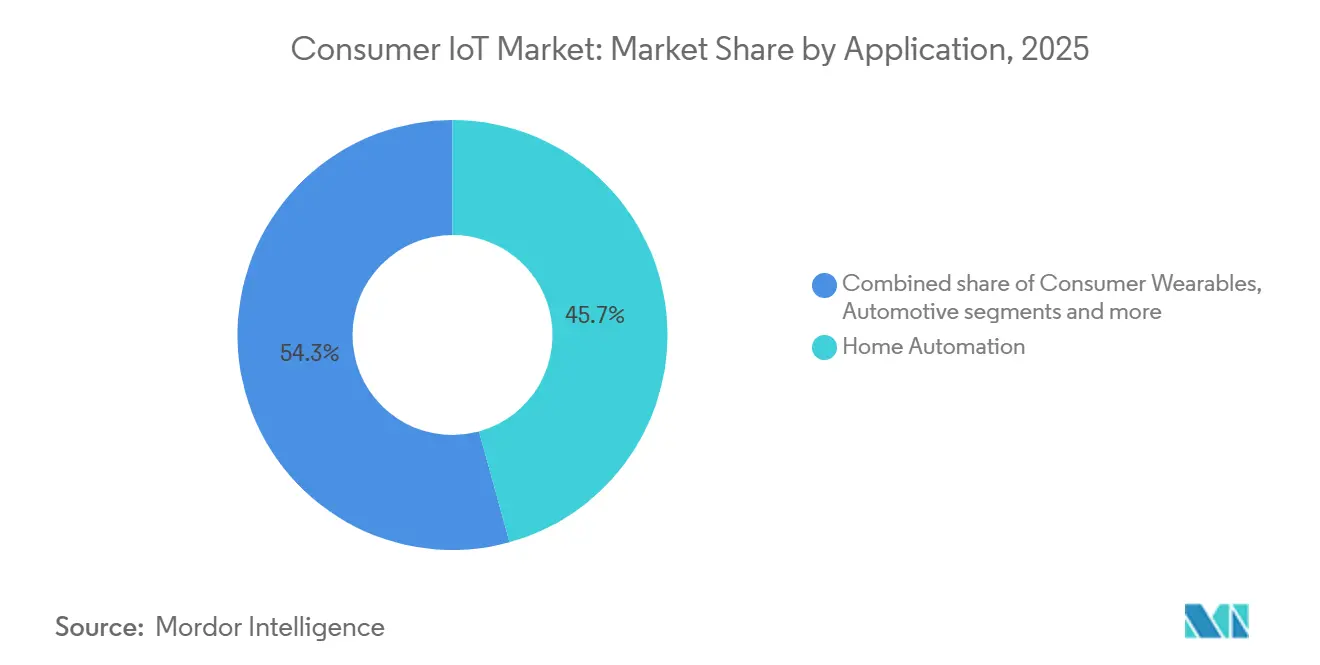

- アプリケーション別では、ホームオートメーションが2025年に45.73%の収益を占め、ヘルスケアデバイスは2031年にかけて年平均成長率13.93%で成長すると予測されています。

- 流通チャネル別では、オンライン販売が2025年に56.91%のシェアを獲得し、2031年にかけて年平均成長率13.08%で増加する見込みです。

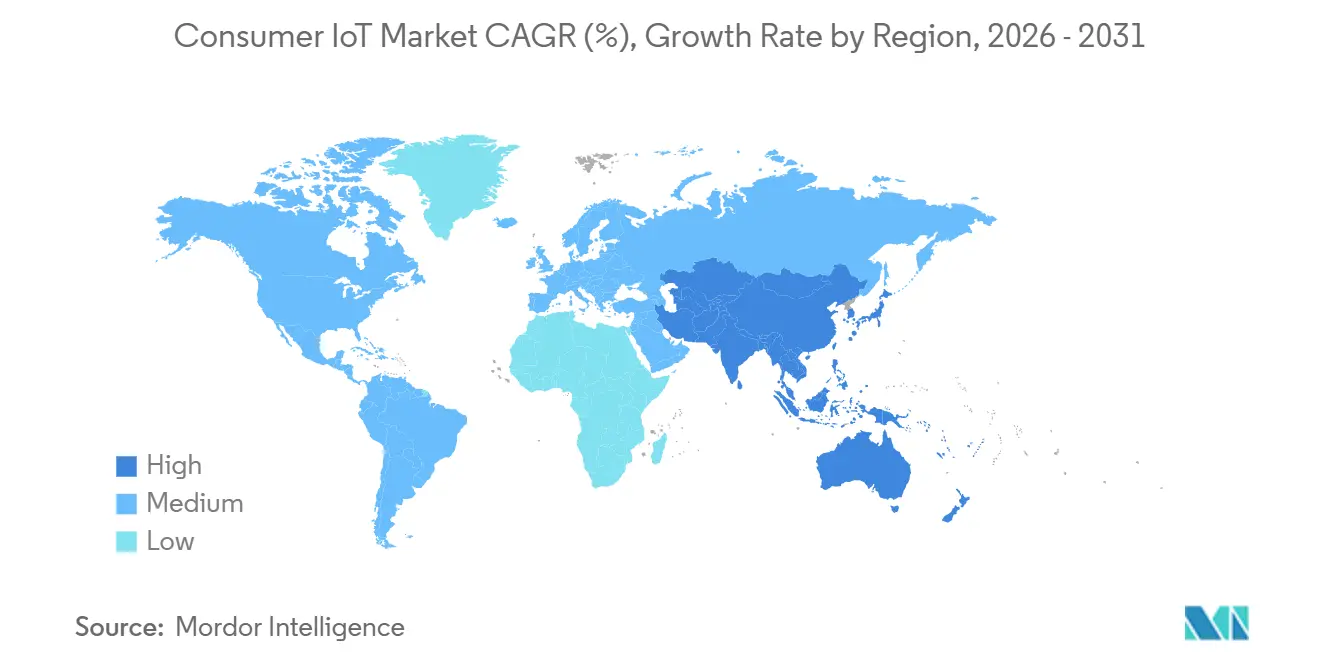

- 地域別では、北米が2025年に世界収益の37.89%を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率14.11%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンシューマーIoT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクテッドコンシューマーデバイスの普及とセンサー価格の下落 | +2.1% | アジア太平洋地域を中核製造拠点とするグローバル | 中期(2〜4年) |

| 5GおよびLPWAN接続の展開 | +2.4% | 北米、欧州、アジア太平洋地域の都市部 | 短期(2年以内) |

| スマートホームエコシステムの急速な普及 | +2.3% | 北米とEUがリード、アジア太平洋地域が追随 | 中期(2〜4年) |

| AI駆動型音声アシスタントの統合 | +1.8% | 英語および中国語市場に集中するグローバル | 短期(2年以内) |

| リスク軽減IoTデバイスに対する保険連動インセンティブ | +1.2% | 北米、EUで新興 | 長期(4年以上) |

| スマートホームエネルギー管理に対するエネルギー価格主導の需要 | +1.9% | EU規制主導、北米はインセンティブ主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コネクテッドデバイスの普及とセンサー価格の下落

Thread認定製品の数は2025年末までに1,100を超え、モーション、温度、湿度センサーの単価が0.50米ドル以下に押し下げられ、基本的なスマートプラグやドアセンサーの小売価格が20米ドル以下を支持しています。TSMC、Intel、Samsungによるアリゾナ州とテキサス州でのファウンドリー増強により、合計で年間100万ウェーハスタート以上が追加され、マイクロコントローラーのリードタイムが安定し、サプライアクセスが拡大しました。Bosch SensortecのBHI360およびBHI380センサーハブは、チップ上での機械学習を統合し、外部プロセッサの負荷を軽減してウェアラブルやノードのバッテリー寿命を延長します。これらのコスト効率は、ISO/IEC 30141リファレンスアーキテクチャと相まって、エンジニアリングのオーバーヘッドを削減し、差別化をソフトウェアベースのサービスへと再配置します。

5GおよびLPWAN接続の展開

GSMAは2024年初頭までに世界で16億の5G接続を計上し、エリクソンは2025年末までに人口の60%をカバーすると予測しており、リアルタイムの健康モニタリングや没入型アプリケーションに必要な10ミリ秒未満のレイテンシを実現しています。[1]GSMA、"5G接続と統計、" gsma.comSkyloとQualcomm、Samsung、Google、Garminとのパートナーシップにより、衛星メッセージングがプレミアムスマートフォンやウェアラブルに組み込まれ、地上のギャップを埋め、緊急通信をサポートしています。Orange Europeは2025年11月に海上および山岳地域向けの衛星SMSサービスを追加しました。[2]Orange、「衛星SMSサービス開始」、orange.com SemtechのHL78 LoRa EdgeモジュールはLPWANとGNSS測位を組み合わせ、資産トラッカーのバッテリー寿命を5年以上に延長します。[3]Semtech、「HL78 LoRa Edgeモジュールリリース」、semtech.com Thread 1.4は省電力エンドデバイスを導入し、常時接続のWi-Fiと比較してエネルギー消費を最大40%削減し、農村部および低電力展開に恩恵をもたらします。

スマートホームエコシステムの急速な普及

Eurostatのデータによると、2024年に欧州のインターネットユーザーの71%がコネクテッドデバイスを使用し、63%が少なくとも1つのスマートホーム製品を使用しており、10年前の59%を上回っています。Samsungは2025年12月にMatter 1.5カメラをサポートする最初のメーカーとなり、Apple、Google、Amazonのエコシステム全体で暗号化されたビデオを実現しました。それにもかかわらず、日本の調査ではロボット掃除機の所有率がわずか4.7%、スマートロックが1.2%にとどまり、回答者の41%が必要性を感じないと回答しており、普及を形成する文化的・規制的要因を浮き彫りにしています。Berg Insightは2024年末までに450万台のホームエネルギー管理システムが稼働していると推計し、EUの建物エネルギー性能指令に牽引されて2029年までに1,230万台へと年平均成長率22.3%で成長すると予測しています。GDPRおよびローカルデータ居住規則は、ベンダーのロードマップと消費者の信頼に引き続き影響を与えています。

AI駆動型音声アシスタントの統合

Amazonは2025年9月にAlexa+を発表し、生成AI応答とプロアクティブな提案を統合した一方、Googleは2025年10月にGemini for Homeを導入し、大規模言語モデル推論をNestデバイスに直接組み込みました。SamsungはGoogleと提携してBallieコンパニオンロボットに同様のAI機能を搭載し、ウェイクワードの摩擦を排除して自然言語制御を推進しました。Verizonの調査によると、2025年10月に米国のスマートホームオーナーの68%が毎日音声コマンドを発行しており、主要制御手段としてモバイルアプリの使用を上回っています。今後施行されるEU AI法は特定の音声アシスタント機能を高リスクに分類し、透明性とコンプライアンスを義務付けており、確立された法的リソースを持つ大手既存企業に有利に働きます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -1.6% | EU執行がリード、グローバルへの波及 | 短期(2年以内) |

| Matter展開にもかかわらず相互運用性の断片化 | -1.3% | アジア太平洋地域および新興市場で深刻なグローバル | 中期(2〜4年) |

| チップ供給の不安定性と価格圧力 | -0.9% | アジア太平洋地域の製造依存を抱えるグローバル | 短期(2年以内) |

| 電子廃棄物、修理する権利、エコデザイン規制の影響 | -0.7% | EU規制が中核、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

欧州データ保護委員会は2018年以降、GDPRに基づき45億ユーロ(51億米ドル)の罰金を科しており、2023年5月のMetaへの12億ユーロ(13億6,000万米ドル)の制裁を含み、IoTベンダーにデータストレージのローカライズと許可フレームワークの改善を促しています。Eurostatは2024年にEU市民の7%がセキュリティへの懸念を普及の障壁として挙げており、低所得世帯では12%に上昇していると記録しています。FDAのTEMPOパイロットは2025年12月に開始され、医療機器申請者にサイバーセキュリティ脅威モデルとソフトウェア部品表の提出を義務付けています。中小ベンダーは不均衡なコンプライアンスコストに直面しており、法的オーバーヘッドを吸収できるプラットフォーム事業者への統合が加速しています。

Matter展開にもかかわらず相互運用性の断片化

接続標準アライアンスが2025年末までに1,100以上のMatter製品を認定したにもかかわらず、SamsungがMatter 1.5カメラの市場初サポートを主張したことで、標準における複数年にわたるギャップが露呈しました。AppleとSamsungによる独自の超広帯域無線実装は部分的にサイロ化されたままであり、ブランドをまたいだデジタルキーの使用を制限しています。レガシーのZigbeeおよびZ-Waveの設置には高価なブリッジデバイスが必要であり、レイテンシと障害点が増加します。断片化はアジア太平洋地域および新興市場のコスト意識の高い購買者を遠ざけており、XiaomiやHuaweiなどのローカルブランドが独自のエコシステムを維持しています。インストーラーへの補助金やデバイスの相互運用性を認定する政策インセンティブはまだ初期段階にあり、消費者の躊躇が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスが導入済みハードウェアベースを収益化

サービスは2026年から2031年にかけて年平均成長率13.21%で拡大しており、ベンダーが一回限りのハードウェア販売から、ファームウェアアップデート、予知保全、使用状況分析を含むサブスクリプションバンドルへと軸足を移しています。サービスのコンシューマーIoT市場規模は、ハードウェアが2025年にコンシューマーIoT市場シェアの47.62%を維持しているにもかかわらず、ハードウェアよりも速く拡大しており、経常収益が前払いマージン圧縮を上回っていることを示しています。AmazonのプレミアムAlexa+ティアとGoogleのNestカメラ向けGeminiベースのクラウドストレージは、プラットフォームがハードウェアオーナーを長期サブスクライバーに転換する方法を示しています。EUのエネルギー効率義務は、消費データを集約して自動負荷削減をトリガーするダッシュボードソフトウェアを推進しており、Schneider ElectricのWiser Energyプラットフォームに見られます。

ハードウェアの出荷量は、デバイスの普及がサービスのアタッチレートを固定するため、引き続き重要です。Bosch Sensortecの統合センサーハブと米国ファウンドリーによるウェーハ容量の追加によるコスト削減により、エントリーレベルの価格は低く抑えられていますが、コモディティ化によりマージンが圧迫されています。ISO/IEC 30141はリファレンスアーキテクチャの整合を加速し、統合コストを低下させ、ソフトウェアおよびサービスプロバイダーが供給する分析、クラウドホスティング、AI機能へと利益プールを誘導しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:超広帯域無線がWi-Fiの優位性に挑戦

Wi-Fiは、レガシールーターベースとWi-Fi 7へのマルチギガビットアップグレードにより、2025年に43.44%の導入シェアを占めました。しかし、超広帯域無線は2031年にかけて年平均成長率13.62%を記録すると予測されており、自動車のキーフォブからセンチメートルレベルの測位を提供するスマートフォンへと拡大しています。超広帯域無線対応デバイスのコンシューマーIoT市場規模は、特にデジタルキー、資産追跡、空間オーディオのシナリオで加速しており、その成長は屋内ナビゲーションにおけるWi-Fiのかつて揺るぎない存在感を侵食しています。FCC Part 15およびETSIのコンプライアンス要件は、ベンダーが製品設計の早い段階で対処しなければならない放射限界を設定していますが、FiRaコンソーシアムのグローバルメンバーはリファレンスデザインを共有して認証ハードルを低下させています。

BluetoothおよびBLEはウェアラブルやヘッドフォンで膨大なユニット量を維持していますが、常時接続の電力消費がバッテリー依存のエンドポイントを制約しています。Thread 1.4が省電力エンドデバイスを導入してバッテリー寿命を大幅に延長したことから、Threadなどの低電力メッシュ標準はセンサーやドア接点に恩恵をもたらします。セルラーNB-IoTおよびLTE-Mはモビリティのユースケースに対応し、Skyloの衛星オーバーレイは地上カバレッジを超えてメッセージングを拡大し、遠隔セキュリティデバイスやアドベンチャーウェアラブルでの普及を促進しています。

アプリケーション別:ヘルスケアデバイスがコンシューマーエレクトロニクスを上回る

ホームオートメーションは2025年に45.73%の収益を占め、サーモスタット、照明、セキュリティカメラが成熟したカテゴリーであることを示しています。ヘルスケアデバイスは2031年にかけて年平均成長率13.93%を達成すると予測されており、FDAの認可が相次ぐ中でコンシューマーIoT市場規模全体への貢献が高まっています。DexcomからのCGM(持続血糖モニター)、Aktiiaからのカフレス血圧センサー、WhoopからのECG機能は、規制対象ウェアラブルにおける進化するパイプラインを示しています。ヘルスケアデバイスのコンシューマーIoT市場シェアは、支払者が臨床的に検証されたガジェットを償還するにつれて拡大し、フィットネス愛好家を超えた普及を強化しています。

コンシューマーウェアラブルは、荒野での安全のための衛星メッセージングを追加することでヘルスケアの流れに加わり、コンシューマーエレクトロニクスはSamsungのBespoke AIラインなどの生成AI組み込み家電を通じて進化しています。自動車の接続性も高まっており、Mercedes-Benz、BMW、Stellantisは無線アップデートとサードパーティアプリをサポートする社内オペレーティングシステムを開発しています。ペットトラッカーなどのニッチカテゴリーは精密なジオフェンシングのために超広帯域無線を採用しており、小さなセグメントでさえ高精度測位への広範なシフトに追随していることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:ダイレクト・トゥ・コンシューマーモデルがオンラインを支配

オンラインチャネルは2025年に収益の56.91%を獲得し、ファームウェアプロビジョニングとサブスクリプションアドオンを含むダイレクト・トゥ・コンシューマーバンドルを消費者が重視する中、2031年にかけて年平均成長率13.08%を追跡しています。2025年第3四半期の米国小売売上高の16.4%と測定された電子商取引の浸透率は、エレクトロニクスと家電が成長リーダーボードのトップに立つ中でこのシフトを支えています。詳細な製品レビュー、設置動画、ワンクリックエコシステムバンドルにより、コンシューマーIoT市場の知覚される複雑さが低下し、より広いリーチが促進されています。

実店舗はデモンストレーションと即時フルフィルメントに引き続き対応していますが、マージン圧縮により小売業者はオンライン注文と店舗受け取りを組み合わせるよう促されています。SamsungのBespoke AI家電のデュアル戦略はオムニチャネルバランスの典型例です。EU デジタルサービス法などの規制義務は、小規模オンラインマーケットプレイスのコンプライアンスコストを高め、透明な返品ポリシーとデータプライバシー開示を維持できるプラットフォームへと取引量を集中させています。

地域分析

北米は2025年に世界収益の37.89%を占め、スマートホーム設置に対して最大15%の保険割引と、米国インフレ削減法に基づくスマートサーモスタットへの連邦税額控除によって支えられています。カリフォルニア州のTitle 24などの州の義務は新築住宅に負荷管理制御を要求し、インテリジェントデバイスをさらに組み込んでいます。カナダの公益事業者はリベートと時間帯別料金を通じてこれらのインセンティブを反映し、メキシコのニアショアリングブームと越境電子商取引は中間所得世帯をコンシューマーIoT市場に引き込んでいます。

アジア太平洋地域は2031年にかけて年平均成長率14.11%で拡大すると予測されており、最も速い地域ペースです。Xiaomiは2024年に1億台以上のスマートホームデバイスを出荷し、積極的な価格設定で中国の参入障壁を低下させました。インドのデジタルインディアプログラムはブロードバンドを補助し、ローカルの組立ラインを育成して、コネクテッドデバイスへのより広いアクセスを提供しています。韓国の5Gカバレッジは95%を超えており、国内チャンピオンのSamsungとLGからのAI強化家電の急速な普及を促進しています。日本は高い認知度を示しているものの、Matter認定の普及にもかかわらず、相互運用性と知覚価値が展開を妨げており、所有率は低い状況です。

欧州の軌道は、2030年までに11.7%の消費削減を義務付け、すべての新築建物にスマートメーターを事実上要求するエネルギー効率指令2023/1791に直接結びついています。2024年に採択された修理する権利に関する法律はデバイスの寿命を延ばし、交換ハードウェア販売よりもソフトウェアアップデートの収益を促進しています。北欧諸国はほぼ普遍的なブロードバンドと環境意識の高い消費者から恩恵を受けており、イタリアとスペインは国家エネルギー計画を通じてメーター展開を加速しています。GDPRと今後のAI規制は、既存企業に有利なコンプライアンス要求を維持しています。

南米はまだ初期段階ですが、ブラジルとアルゼンチンの拡大する都市中間層から恩恵を受けています。中東とアフリカは国家主導のスマートシティ大型プロジェクトに依存しており、UAEは2031年までに1,000件の技術設置に向けて110億ディルハム(30億米ドル)を割り当て、アブダビとドバイではすでに60万台のスマートメーターが稼働しています。サウジアラビアのビジョン2030と南アフリカの電力網近代化イニシアチブもローカライズされた需要を促進しています。世界銀行のデータによると、湾岸協力会議加盟国は90%以上の5Gカバレッジと100Mbps以上のモバイルブロードバンド速度を享受しており、将来の普及を支えています。

競争環境

市場支配力は、独自のアシスタント、アプリストア、クラウドサービスによって高い乗り換えコストを生み出すエコシステムオーナーのApple、Amazon、Google、Samsung、Microsoftに集中しています。AmazonのAlexa+とGoogleのGemini for Homeは、使用データを収集しながらサブスクリプション収益を促進する生成AI機能を組み込んでいます。SamsungのBallieロボットはハードウェアとクラウドインテリジェンスを連携させてユーザーエンゲージメントを維持しています。Matter認定は2025年末までに1,100製品を超えましたが、カメラとエネルギーデバイスを巡るギャップにより、先行者が相互運用性プレミアムを獲得できます。

衛星接続は新興のホワイトスペースです。SkyloとQualcomm、Samsung、Google、Garminとのパートナーシップにより、非地上メッセージングが主流デバイスに組み込まれ、コンシューマーIoT市場が遠隔地、海上、災害対応ゾーンへと拡大しています。ヘルスケアウェアラブルは規制上のハードルを抱えていますが、高いマージンを約束しており、2025年のFDA認可は小規模参入者への道を検証しています。XiaomiとHuaweiはアジアで垂直統合を追求し、ルーター、スマートフォン、家電を西側のクラウド依存を回避するクローズドエコシステム内にバンドルしています。

技術的差別化はデバイス上AIとエネルギー効率へとシフトしています。Bosch Sensortecのセンサーハブは高電力プロセッサからの計算をオフロードし、Schneider ElectricのWiserプラットフォームは回路レベルで太陽光の自家消費を最適化しています。今後施行されるEU AI法はコンプライアンス予算を増加させ、既存企業間でシェアを統合する可能性が高いです。超広帯域無線測位と衛星プロトコルにおける特許出願は、安全なデジタルキーと超精密屋内ナビゲーションへの長期的な賭けを示しています。

コンシューマーIoT業界リーダー

Apple Inc.

Amazon.com Inc.

Samsung Electronics Co. Ltd.

Alphabet Inc. (Google)

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Samsung SmartThingsがMatter 1.5カメラをサポートする最初のプラットフォームとなり、暗号化されたブランドをまたいだビデオストリームを実現しました。

- 2025年12月:米国FDAがTEMPOパイロットプログラムを開始し、医療機器認可のためにサイバーセキュリティ脅威モデルとソフトウェア部品表の提出を義務付けました。

- 2025年10月:Amazonが生成AI応答とプレミアムサブスクリプションティアを備えたAlexa+を発表しました。

- 2025年9月:AppleがSkyloを介した双方向衛星メッセージングを搭載したWatch SE 3、Series 11、Ultra 3を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、コンシューマーIoT市場を、家庭、車両、ウェアラブル、および個人の健康管理環境において、個人の日常活動の監視、自動化、または向上を支援する、接続されたハードウェア、組み込みソフトウェア、および関連するコンシューマー向けサービスの年間販売額の合計と定義する。対象デバイスは、直接またはゲートウェイを通じて公共インターネットに接続し、個人ユーザーによって購入、所有、またはサブスクリプション契約されているものとする。グレーマーケット出荷分は除外する。

対象外範囲:エンタープライズおよび産業用IoTプラットフォーム、B2Bチャネルを通じて販売されるM2Mモジュール、および純粋なデータ収益化事業からの収益は対象外とする。

セグメンテーション概要

- 製品タイプ別

- ハードウェア

- ソフトウェア

- サービス

- 接続技術別

- Wi-Fi

- Bluetooth / BLE

- Zigbee / Z-Wave / Thread

- セルラー

- 超広帯域無線(UWB)

- アプリケーション別

- ホームオートメーション

- コンシューマーウェアラブル

- コンシューマーエレクトロニクス

- ヘルスケアデバイス

- 自動車

- その他のアプリケーション

- 流通チャネル別

- オンライン

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のチップセットベンダー、スマートホームハブOEM、地域通信事業者、および大手家電量販店にインタビューを実施した。これらの議論により、実際の販売比率、Matter展開後のASP変動、および生の出荷データでは把握できない世帯普及率の頭打ち状況が明らかになった。

デスクリサーチ

政府貿易統計(UN Comtrade、U.S. Census IoTタリフライン)、通信規制当局のデバイス認証データベース、ならびにチップセットおよびモジュール出荷動向を公表しているBluetooth SIGやWi-Fi Allianceなどの業界団体からベースラインシグナルを収集することから着手した。IEEEのIoT and Sensorsを含む学術誌は故障率とライフサイクルに関する手がかりを提供し、SECおよび欧州ESMAデータベースへの届出は上場デバイスメーカーのセグメント収益の分析に役立てた。プレミアム情報はD&B Hooversから企業財務の内訳として、Dow Jones Factivaからはディールフローとして取得した。このリストは例示であり、デスクフェーズには他にも多数のオープンソースおよび有料ソースが活用されている。

市場規模推計と予測

トップダウンとボトムアップのハイブリッド手法を適用する。国別世帯数、スマートフォン普及率、および世帯あたりの平均接続デバイス所有台数から需要プールを再構築し、税関輸入量および選定サプライヤーの集計値と照合して合計値を検証する。5G/Wi-Fi 6の展開率、センサーの中央値ASPの低下、可処分所得の成長、データプライバシー指数スコア、コネクテッドヘルスの普及などの主要変数を多変量回帰予測モデルに組み込む。小売スキャンデータが乏しい地域のギャップは、保証データから導出した地域別デバイス故障交換サイクルで補完する。

データ検証と更新サイクル

アウトプットは三層レビューを経る:過去系列に対する自動分散チェック、同僚アナリストによる監査、および最終リードアナリストの承認。12ヶ月ごとに更新を行い、規制変更や部品不足が市場に重大な影響を与える場合には中間更新を実施する。

コンシューマーIoTベースラインの信頼性について

公表されている推計値がしばしば乖離するのは、各社が市場を異なる方法で区分し、更新頻度も一定でないためである。

主なギャップ要因としては、エンタープライズデバイスを「コンシューマー」集計に含める調査、サービス収益を組み込む調査、または積極的な価格下落カーブを採用する調査、さらには一次検証なしに純粋にテクノロジー支出配分に依存する調査が存在する一方、Mordorは検証済みのユニットフローと現行ASPに基づいている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 181.38 B(2025年) | Mordor Intelligence | |

| USD 240.94 B(2023年) | Global Consultancy A | プロシューマーおよびエンタープライズエンドポイントを統合;2年古いベースライン;一次調査の確認が限定的 |

| USD 272.07 B(2023年) | Industry Research Provider B | 設置サービスを追加し産業用IoTと重複;マクロテクノロジー支出比率を使用 |

| USD 73.44 B(2024年) | Regional Consultancy C | ハードウェアのみに限定した狭い焦点;クラウドサブスクリプションおよびアフターマーケットサービスを除外 |

総括すると、スコープをコンシューマー所有の接続デバイスに厳密に限定し、業界専門家を通じてインプットを検証し、モデルを年次更新することにより、Mordorは意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

2031年のコンシューマーIoT市場の予測値は?

2026年〜2031年の年平均成長率12.57%を示し、3,690億8,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長すると予測される地域はどこですか?

中国のXiaomiエコシステムとインドのデジタルインディアプログラムに支えられたアジア太平洋地域が、年平均成長率14.11%で拡大すると予測されています。

Wi-Fiに対して存在感を高めている接続技術はどれですか?

超広帯域無線は、センチメートルレベルの測位を可能にするスマートフォン統合に牽引されて、年平均成長率13.62%が見込まれています。

なぜサービスがハードウェアよりも重要になっているのですか?

センサーコストの下落によりデバイスがコモディティ化するため、ベンダーはファームウェアアップデートと分析を収益化するサブスクリプションモデルへとシフトし、サービスを年平均成長率13.21%で成長させています。

データプライバシー規制はコンシューマーIoTの成長にどのような影響を与えますか?

GDPRおよび類似のフレームワークは、中小ベンダーを減速させ、強固な法的リソースを持つ大規模プラットフォームへと市場シェアを集中させるコンプライアンスコストを追加します。

最終更新日: