ナローバンドIoTエンタープライズアプリケーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

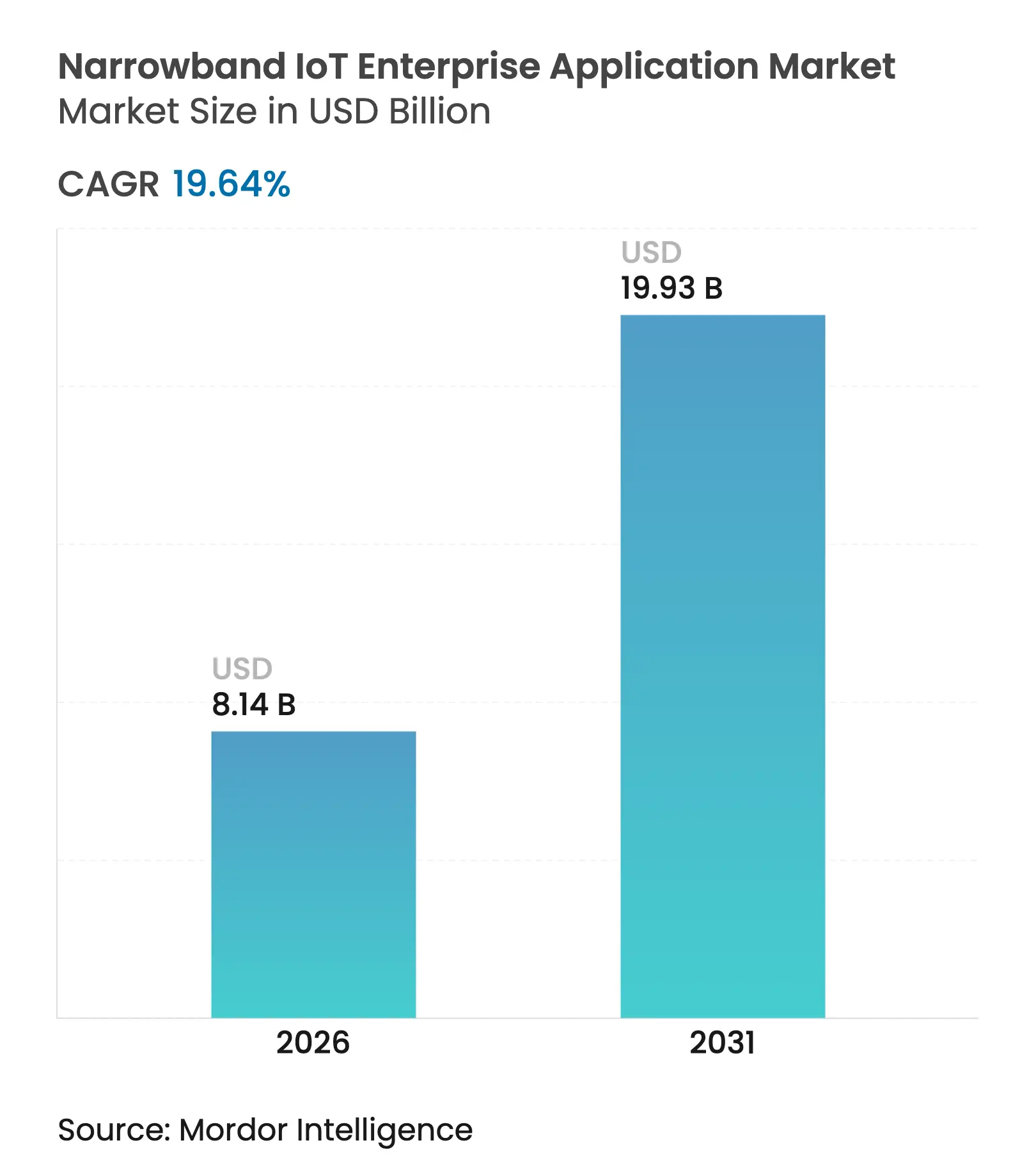

| 市場規模 (2026) | 8.14 十億米ドル |

| 市場規模 (2031) | 19.93 十億米ドル |

| 成長率 (2026 - 2031) | 19.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナローバンドエンタープライズアプリケーション市場分析

ナローバンドIoTエンタープライズアプリケーション市場規模は、2025年の68億米ドルから2026年には81億4,000万米ドルに成長し、2026年〜2031年にかけて19.64%のCAGRで2031年までに199億3,000万米ドルに達すると予測されます。

現在の成長段階は、政府が全国規模のNB-IoTネットワークを支援し、エネルギーハーベスティングチップセットが保守コストを削減し、3GPPリリース17が5G RedCapへの安定した移行経路を提供する中で、パイロットプロジェクトから本格的なミッションクリティカルな展開へのシフトを反映しています。衛星NB-IoTコンステレーションはラストマイルのカバレッジギャップに対応し、モジュール価格の下落により中小企業にも技術が開放されています。衛星プロバイダー、モバイルネットワークオペレーター、およびLoRaWANベンダーがコスト、カバレッジ、および統合の優位性をめぐって競争を激化させています。

主要レポートのポイント

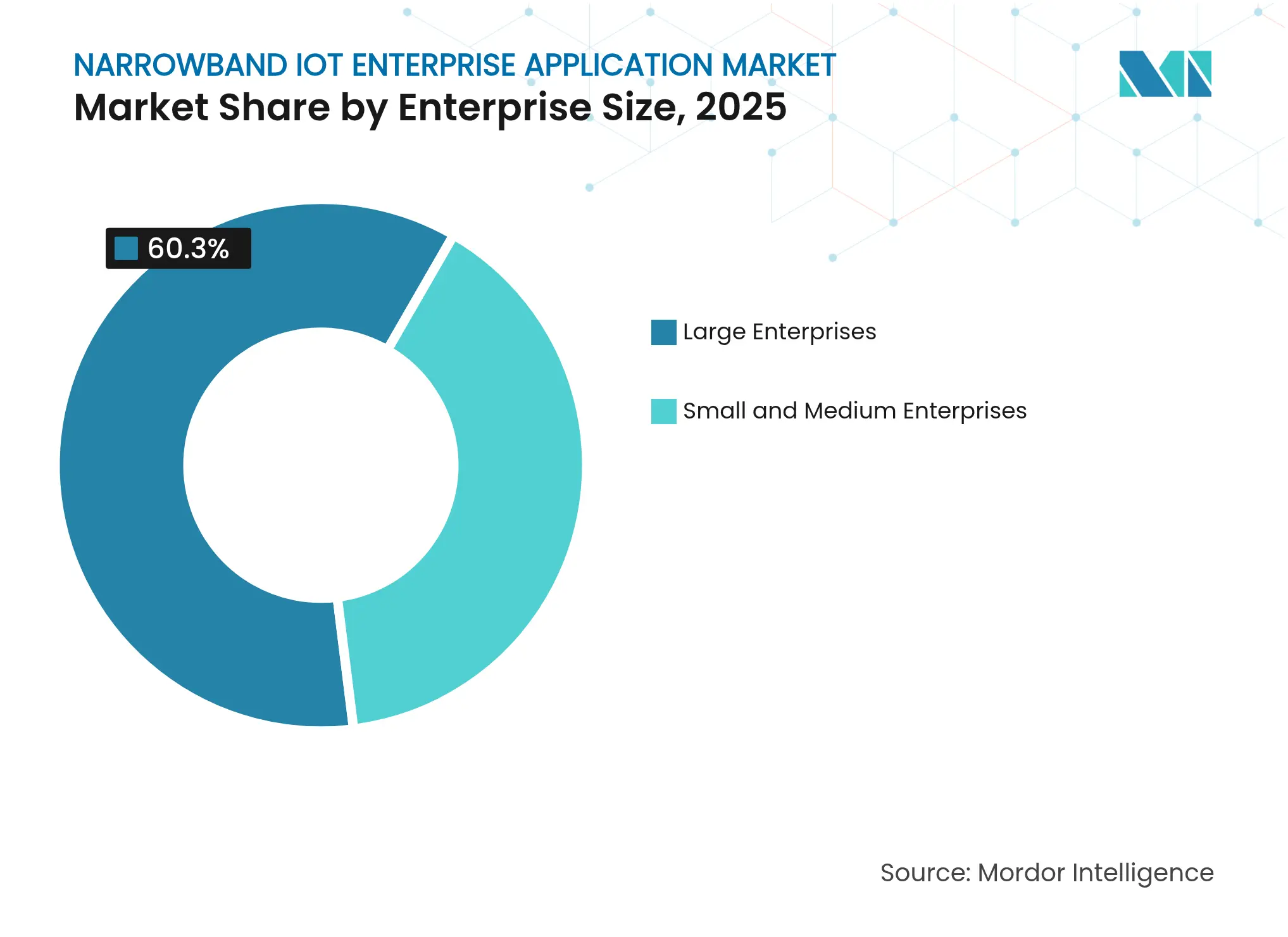

- 企業規模別では、大企業が2025年のナローバンドIoTエンタープライズアプリケーション市場シェアの60.30%を占めており、中小企業は2031年にかけて22.4%のCAGRで拡大する見込みです。

- アプリケーション別では、スマートメータリングが2025年のナローバンドIoTエンタープライズアプリケーション市場において33.40%の売上シェアを獲得してトップとなり、スマート資産追跡は2026年〜2031年にかけて24.1%のCAGRで成長すると予測されます。

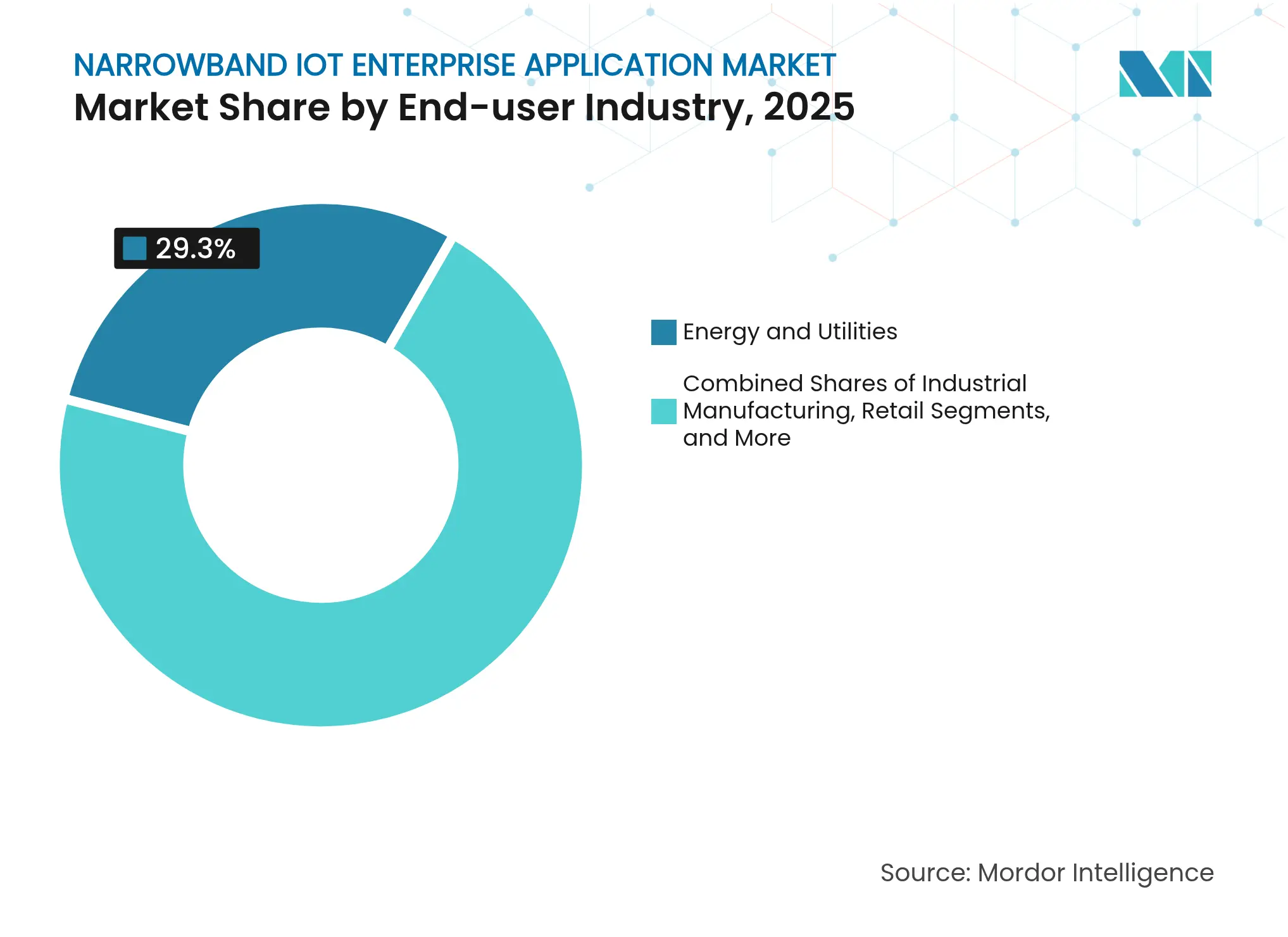

- エンドユーザー産業別では、エネルギーおよびユーティリティが2025年のナローバンドIoTエンタープライズアプリケーション市場規模の29.30%のシェアを占め、輸送および物流は2031年にかけて23.2%のCAGRで拡大する見込みです。

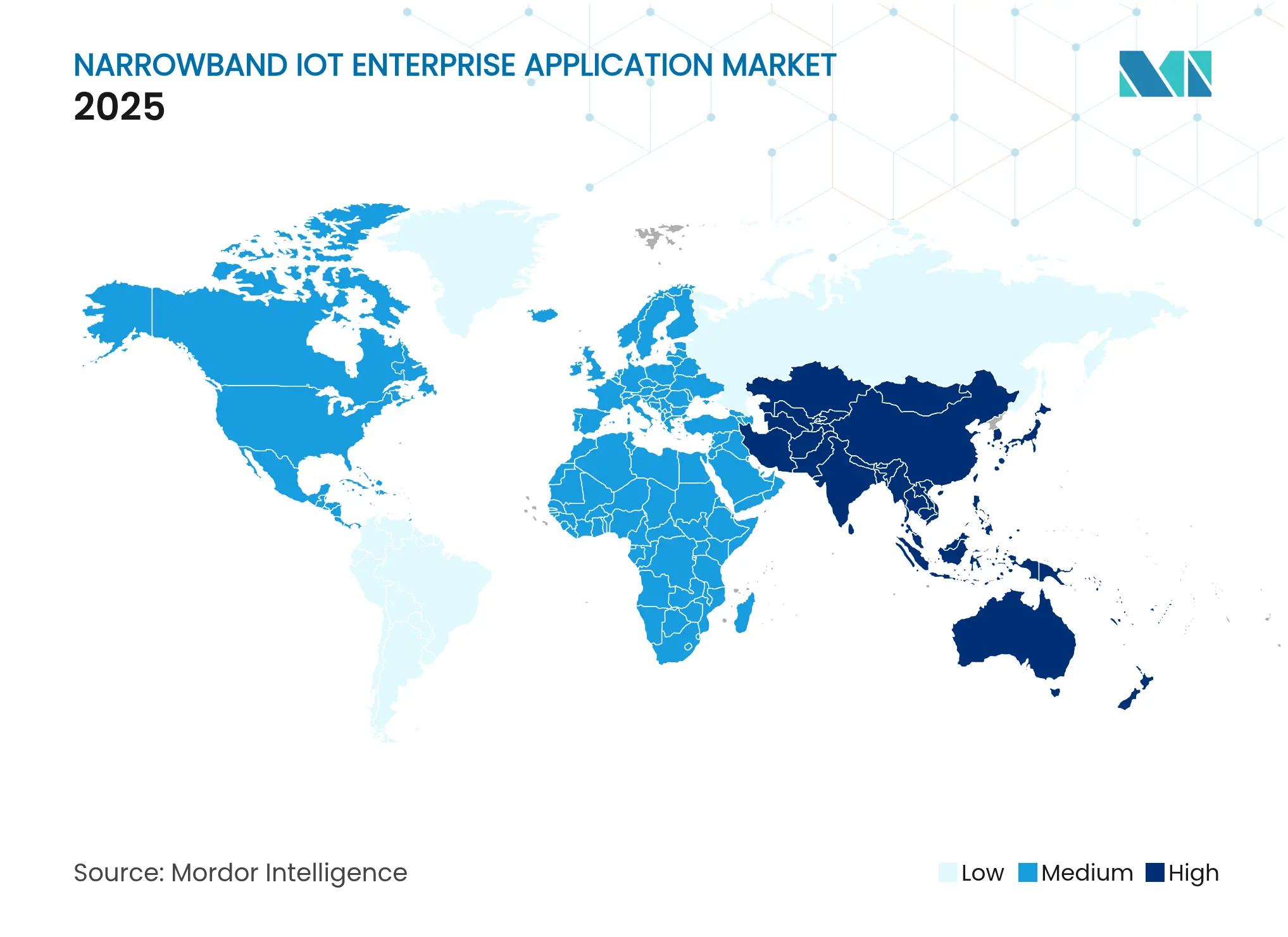

- 地域別では、アジア太平洋地域が2025年のナローバンドIoTエンタープライズアプリケーション市場において51.40%のシェアを占め、アフリカは2031年にかけて27.1%のCAGRで成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルナローバンドIoTエンタープライズアプリケーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府主導の全国規模NB-IoT展開 | + 4.20% | 中国、EUのコア市場 | 中期(2〜4年) |

| 水道・ガスユーティリティにおけるスマートメーター入札の急増 | + 3.80% | グローバル、欧州およびアジア太平洋地域に注目 | 短期(2年以内) |

| 3GPPリリース17の5G RedCapへの統合 | + 2.90% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| 遠隔資産向け衛星対応NB-IoT | + 2.10% | グローバル、アフリカおよび遠隔地のアジア太平洋地域が優先 | 中期(2〜4年) |

| エネルギーハーベスティングNB-IoTチップセット | + 1.80% | グローバル、製造地域 | 長期(4年以上) |

| モジュールコストの低下による中小企業の採用促進 | + 1.50% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導の全国規模NB-IoT展開

中国の「シグナルアップグレード」プログラムは、2025年までにNB-IoTカバレッジの対象として8万か所の優先ロケーションを設定しており、産業ユーザーが常時接続センサーに必要なネットワーク密度を確保しています。[1]工業情報化部、「シグナルアップグレードイニシアチブ」、miit.gov.cn 並行するEU指令は、CEN-CENELECの相互運用性標準によりフラグメンテーションを低減しながら、スマートメータリングで80%の世帯カバレッジを義務付けています。これらの義務は基地局のアップグレードとスペクトラム割り当てを加速し、企業リスクを低下させ、ユーティリティ、製造、および都市インフラにおけるモジュール需要を急増させています。

水道・ガスユーティリティにおけるスマートメーター入札の急増

グローバルのスマートメーター設置数は、ユーティリティが漏水検知と需要予測のためにネットワークを近代化する中、2033年までに34億台に倍増すると予測されています。フランスでは、VeoliaとBirdzが数百万台のNB-IoT水道メーターを展開しており、手動検針を避けながらほぼリアルタイムのデータを提供しています。HoneywellのNB-IoT対応メーターとVerizonの接続を組み合わせた事例は、ライフタイムの所有コストが低下した場合にユーティリティのパイロットが大量契約へ移行する方法を示しています。

3GPPリリース17の5G RedCapへの統合

リリース17は、4G LTEとフルの5Gを橋渡しする能力低減デバイスを定義しており、企業がトラックを派遣することなく今デュアルモードセンサーを展開し、後で移行できるようにしています。[2]Rohde & Schwarz、「5G RedCapデバイスの解説」、rohde-schwarz.com エリクソンの調査によると、RedCapデバイスは著しく低い消費電力で10Mbps未満のスループットを達成しており、工場センサーや環境モニターに最適です。GSMAのモバイルIoTフレームワークには252の商用NB-IoTネットワークが登録されており、今日調達したデバイスが将来の5G展開と互換性を持つという確信を企業に与えています。

遠隔資産監視向け衛星対応NB-IoT

Sateliotの5G NB-IoTコンステレーションは標準SIMカードと統合し、地上ネットワークと非地上ネットワークを統合して真のグローバルカバレッジを実現します。Telefónicaのフィールドテストにより、宇宙から地上ネットワークへのローミングが確認され、石油、鉱業、農業企業がセルラーフットプリントを超えた場所で機器を追跡できるようになっています。OQ Technologyは、Deutsche Telekomとのパートナーシップを通じて海上および砂漠地帯のカバレッジギャップを埋めることでカバレッジをさらに拡大しています。

制約の影響分析*

| 制約 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プライベートユーティリティネットワークにおけるLoRaWANの価格優位性 | –2.7% | 北米および欧州 | 短期(2年以内) |

| MNOフットプリント全体にわたるローミングSLAの断片化 | –1.9% | グローバル | 中期(2〜4年) |

| モジュール認証プロセスの長期化とコスト高 | –1.6% | グローバル | 短期(2年以内) |

| 開発途上地域における農村カバレッジの限界 | –1.4% | 南米および中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プライベートユーティリティネットワークにおけるLoRaWANの価格優位性

LoRaWANモジュールはNB-IoTユニットより安価であり、非免許スペクトラムで動作するため、ユーティリティは定期的なセルラー料金を回避することができます。農村地域のプライベート水道ユーティリティは、オペレーターとの交渉を必要としない簡単なゲートウェイ展開により、LoRaを好む場合が多くあります。このコスト格差により、NB-IoTベンダーはコストに敏感な買い手に対して売り込む際に、セキュリティ、QoS、および既存のセルラー資産とのシームレスな統合を強調する必要があります。

MNOフットプリント全体にわたるローミングSLAの断片化

国によって永続ローミング制限が異なるため、あるネットワークで認定されたデバイスが他の場所では機能しない場合があり、多国籍展開が遅れます。[3]Telnyx、「IoTローミング制限の解説」、telnyx.com AT&Tの承認プロセスは17万5,000米ドルのコストと最大12か月の期間を要する場合があり、グローバル機器サプライヤーの市場投入時間を妨げています。マルチIMSIおよびeUICC ソリューションは一部の問題を軽減しますが、企業は国境を越えるたびに法的・運用上の不確実性に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

企業規模別:中小企業が簡略化された展開モデルを通じて採用を促進

中小企業は最も成長が速い顧客グループであり、大企業が2025年のナローバンドIoTエンタープライズアプリケーション市場において60.30%のシェアを維持しているにもかかわらず、22.4%のCAGRで拡大しています。この伸びは、10米ドル未満のモジュール、クラウドファーストのダッシュボード、および中小企業を統合の複雑さから守るマネージドサービスによるものです。産業の事例研究によると、センサーが計画外のダウンタイムを防ぐ場合、投資回収期間は24か月未満となっています。大企業は、専任のITチームとプラットフォームライセンスの規模の経済を活用して、ユーティリティおよび自動車工場における複数州にわたる展開で引き続き優位を保っています。

中小企業向けのナローバンドIoTエンタープライズアプリケーション市場全体の潜在的な市場規模は2031年までに56億6,000万米ドルに達すると予測され、大企業の支出は142億7,000万米ドルに増加します。HiSiliconのエネルギーハーベスティングリファレンスデザインにより、保守スタッフが不足している中規模工場に「設置したら忘れる」センサーが実現し、小規模でもNB-IoTが経済的に実現可能となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:スマート資産追跡が従来のメータリングを超えて拡大

スマートメータリングは、ユーティリティの義務付けを背景に2025年のナローバンドIoTエンタープライズアプリケーション市場シェアの33.40%を占めましたが、物流および産業企業がリアルタイムの可視性を求める中、スマート資産追跡は2031年にかけて24.1%のCAGRで成長する見込みです。NB-IoTタグを採用するコンテナオペレーターは、デマレージ料金の削減と顧客SLAの改善を報告しています。

資産追跡の成長により、追跡ソリューション向けのナローバンドIoTエンタープライズアプリケーション市場規模は2031年までに59億5,000万米ドルとなり、2028年以降は新規メーター設置を上回ります。AI分析と組み合わせることで、NB-IoTタグは輸送管理システムに予測ETAを提供し、ルート計画を改善して排出量を削減します。

エンドユーザー産業別:輸送および物流がユーティリティの優位性を脅かす

エネルギーおよびユーティリティは、規制当局がガスと水道のインターバルデータを要求する中、2025年において29.30%のシェアを占めました。しかし、サプライチェーンのデジタル化が経営幹部レベルの優先事項となる中、輸送および物流セグメントは2031年にかけて23.2%のCAGRで拡大すると予測されます。T-Mobileは、医薬品コンプライアンスを満たす必要があるコールドチェーン監視に牽引されて、NB-IoTフリートサブスクリプションの二桁成長を報告しています。

インダストリー4.0の下で、製造業者はショップフロアにプライベートLTE/NB-IoTネットワークを導入し、状態基準保全を実現しています。パイロット工場では生産性が最大25%向上した事例が記録されています。鉱業および石油・ガスオペレーターは、Wi-Fiが信頼できない地下坑道での安全センサーにNB-IoTを使用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

アジア太平洋地域は、中国がスマートフォンを上回る23億のセルラーIoT接続を突破する中、2025年の収益の51.40%を占めました。北京の5.5G構築は第四環状道路の70%をカバーし、スマート信号機や自治体のゴミ箱への高密度展開を実現しています。インドネシアのPLNとHuaweiの光ファイバープログラムは、農村のNB-IoT基地局が依存するバックボーン容量を拡大しています。シンガポール、オーストラリア、韓国はGSMAのデジタルネーションズインデックスのトップに位置しており、カンボジアやネパールなどの市場は依然として二桁の採用ポテンシャルを示しています。[

アフリカ連合のコンチネンタルAI戦略およびブロードバンドアフリカビジョン2030がデジタルインクルージョンに注力する中、アフリカは27.1%のCAGR見通しを記録すると予想されます。南アフリカの2027年までに2G/3Gを廃止する計画により、ユーティリティや農業はLPWAオプションへの移行を余儀なくされており、衛星NB-IoTが極端なカバレッジギャップを埋めています。国家ブロードバンド計画は84%の国々に存在し、官民パートナーシップのための政策的枠組みを整備しています。

欧州は、法的拘束力のあるスマートメーターの目標とCEN-CENELECの国境を越えた相互運用性を確保する標準を通じて着実な拡大を記録しています。北米では産業用プライベートセルラープロジェクトが増加していますが、ローミングの断片化がシームレスな多国籍カバレッジを制限しています。南米と中東は普及初期段階にあり、経済的制約と農村カバレッジの不均一さが、衛星・地上ハイブリッドが成熟するまで成長を緩和しています。

競争環境

競争は、ネットワーク、モジュール、およびアプリケーション層にわたって断片化されたまま続いています。Vodafoneは2億500万のIoT接続を管理し、多国籍クライアントにワンストップのデバイス管理を提供しています。China Unicomは政府契約を活用してスマートシティにおけるNB-IoTを拡大し、Deutsche Telekomはスカイロおよびオーキューテクノロジーとの提携を通じてNTN-IoTのインテグレーターとして位置づけています。

SateliotやOQ Technologyなどの衛星専門企業は、海上、砂漠、および極地帯にカバレッジを拡大することで地上の独占性を侵食しています。SemtechなどのLoRaWANベンダーはプライベートユーティリティにおけるコストリーダーシップを維持しており、NB-IoTモジュールサプライヤーへの価格圧力を引き起こしています。チップセットメーカーのHiSilicon、Nowi、およびSequansは、保守コストを削減するエネルギーハーベスティングに注力しており、これは中小企業にとって説得力のあるポイントとなっています。

企業がリリース17の機能および6G向けの統合センシングとコミュニケーション(ISAC)機能の特許を取得する中、知的財産のリスクが高まっています。グローバルテルコAIアライアンスは、SK Telecom、Deutsche Telekom、e&、Singtel、およびSoftBankを統合し、顧客離れを低減するためにIoTサービスポータルへ生成AIを組み込んでいます。多様化した状況は健全な競争を示唆していますが、マルチスタンダードの研究開発に資金を調達できない小規模モジュールベンダーの間では統合が進む可能性があります。

ナローバンドIoTエンタープライズアプリケーション産業のリーダー企業

Vodafone Group PLC

AT&T Inc.

Telstra Corporation Limited

Telefonica S.A.

Deutsche Telekom AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:HoneywellとVerizonが、遠隔アップグレードと需要予測のためにNB-IoTスマートメーターに5Gを統合しました。

- 2025年2月:OQ TechnologyがAramco Digitalとパートナーシップを締結し、エネルギーサイト全体でNTN-IoTを拡大。MyriotaとViasatがハイパーパルスNB-IoTサービスを開始しました。

- 2025年2月:SequansとE-Peasがバッテリー交換を不要にするエネルギーハーベスティングLTE-M/NB-IoTリファレンスデザインを披露しました。

- 2025年1月:スカイロとDeutsche Telekomが地上ネットワークと衛星ネットワーク間のグローバルNB-IoTローミングを確立しました。

グローバルナローバンドIoTエンタープライズアプリケーション市場レポートの範囲

NB-IoTは、幅広い新しいIoTデバイスおよびサービスを実現するために開発された標準ベースの低消費電力広域(LPWA)技術です。特に深いカバレッジにおいて、システム容量、ユーザーデバイスの消費電力、およびスペクトラム効率を大幅に改善します。この技術はまた、広いカバレッジ、多数の接続、低データレート、低コスト、低消費電力、および最適化されたアーキテクチャを提供します。多数の産業およびアプリケーションにおけるIoT展開のニーズを完璧に満たしています。

| 中小企業 |

| 大企業 |

| スマートメータリング |

| スマート資産追跡 |

| スマートガバナンス |

| 施設管理サービス |

| セキュリティおよび接続された産業資産 |

| エネルギーおよびユーティリティ |

| 小売 |

| 産業製造 |

| 輸送および物流 |

| その他のエンドユーザー産業 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東およびアフリカ |

| 企業規模別 | 中小企業 |

| 大企業 | |

| アプリケーション別 | スマートメータリング |

| スマート資産追跡 | |

| スマートガバナンス | |

| 施設管理サービス | |

| セキュリティおよび接続された産業資産 | |

| エンドユーザー産業別 | エネルギーおよびユーティリティ |

| 小売 | |

| 産業製造 | |

| 輸送および物流 | |

| その他のエンドユーザー産業 | |

| 地域 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東およびアフリカ |

レポートで回答される主要な質問

ナローバンドIoTエンタープライズアプリケーション市場の現在の規模はどのくらいですか?

市場は2026年に81億4,000万米ドルであり、2031年までに199億3,000万米ドルに達すると予測されています。

最も成長が速いセグメントはどれですか?

スマート資産追跡は、従来のスマートメーター展開を上回るペースで、2026年〜2031年にかけて24.1%のCAGRで拡大しています。

なぜ中小企業は今より急速にNB-IoTを採用しているのですか?

モジュール価格の低下、クラウドダッシュボード、およびエネルギーハーベスティングチップセットにより、以前に中小企業の採用を制限していた技術的・保守的な障壁が取り除かれています。

どの地域が最も大きな成長ポテンシャルを示していますか?

アフリカは、大陸全体のブロードバンドおよびAI戦略がデジタルインクルージョンを推進する中、2031年にかけて27.1%のCAGR見通しを記録すると予想されています。

衛星NB-IoTはどのように地上ネットワークを補完しますか?

SateliotやOQ Technologyなどの衛星コンステレーションは、地上タワーが実用的でない海上、砂漠、その他の遠隔地帯にカバレッジを提供します。

NB-IoTの拡大を遅らせる可能性のある主要な制約は何ですか?

ユーティリティにおけるコスト競争力のあるLoRaWANプライベートネットワークと、モバイルオペレーター間の断片化したローミング協定が、グローバルNB-IoT展開への短期的な課題を引き起こしています。

最終更新日: