モノのインターネット(IoT)プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 67.47 十億米ドル |

| 市場規模 (2031) | 121.81 十億米ドル |

| 成長率 (2026 - 2031) | 12.54% CAGR |

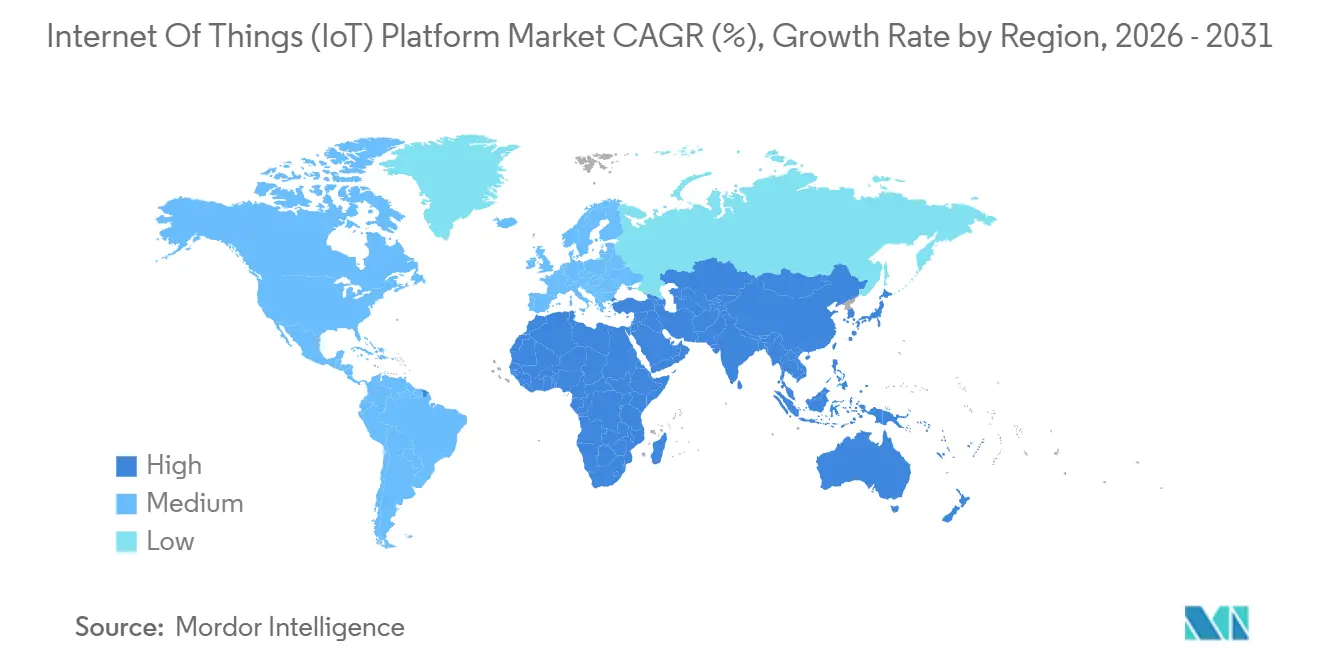

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモノのインターネット(IoT)プラットフォーム市場分析

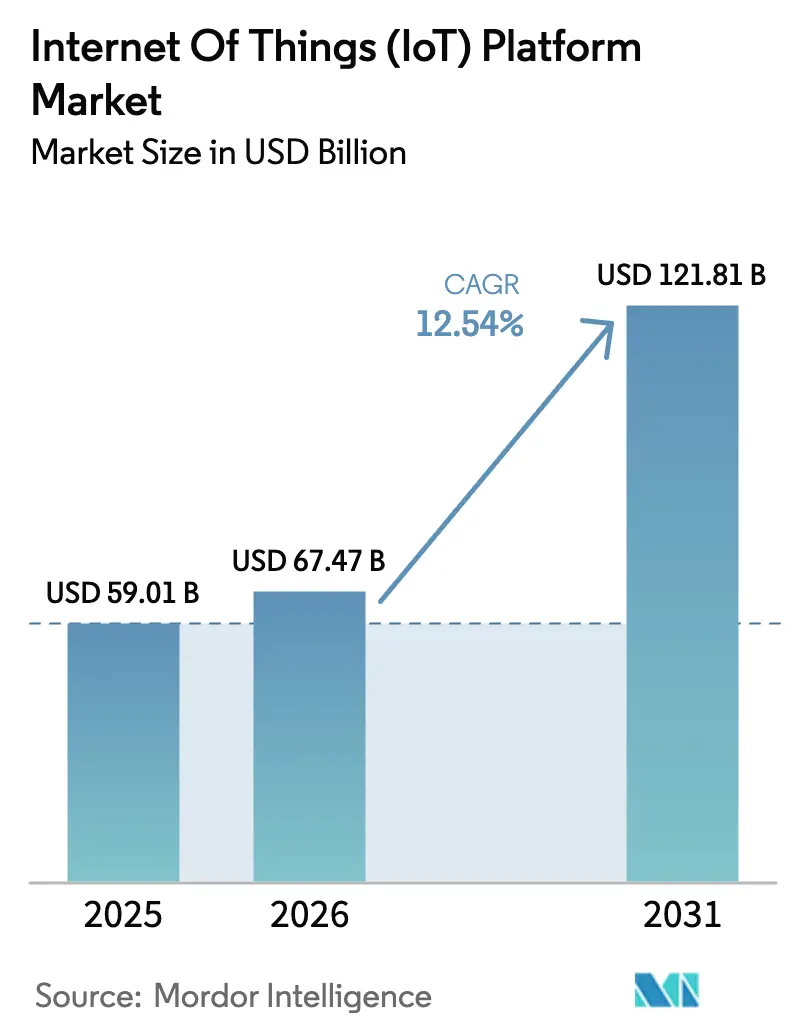

モノのインターネットプラットフォーム市場規模は、2025年の590億1,000万米ドルから2026年には674億7,000万米ドルに増加し、2031年までに1,218億1,000万米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 12.54%で成長します。

この市場規模の拡大は、デバイス管理、データ取り込み、アプリケーション有効化を統合するプラットフォームへの企業依存度の高まりを反映しています。強固なクラウドインフラ、センサー価格の低下、政府主導の産業デジタル化推進施策が主要な成長エンジンとなっています。競争力学は、エッジからクラウドへのバンドル型オーケストレーション、組み込みサイバーセキュリティフレームワーク、展開サイクルを短縮する垂直テンプレートによってますます形成されています。一方、ハイブリッドアーキテクチャは事実上の設計標準として台頭しており、組織はクラウドのスケーラビリティを放棄することなく、レイテンシに敏感なワークロードとデータ主権の要件を満たすことができます。高度な分析機能、規制コンプライアンスツール、従量課金制の価格設定を組み合わせることができるベンダーは、モノのインターネット(IoT)プラットフォーム市場における拡大するアドレス可能な機会を最大限に活用するうえで最も有利な立場にあります。

主要レポートのポイント

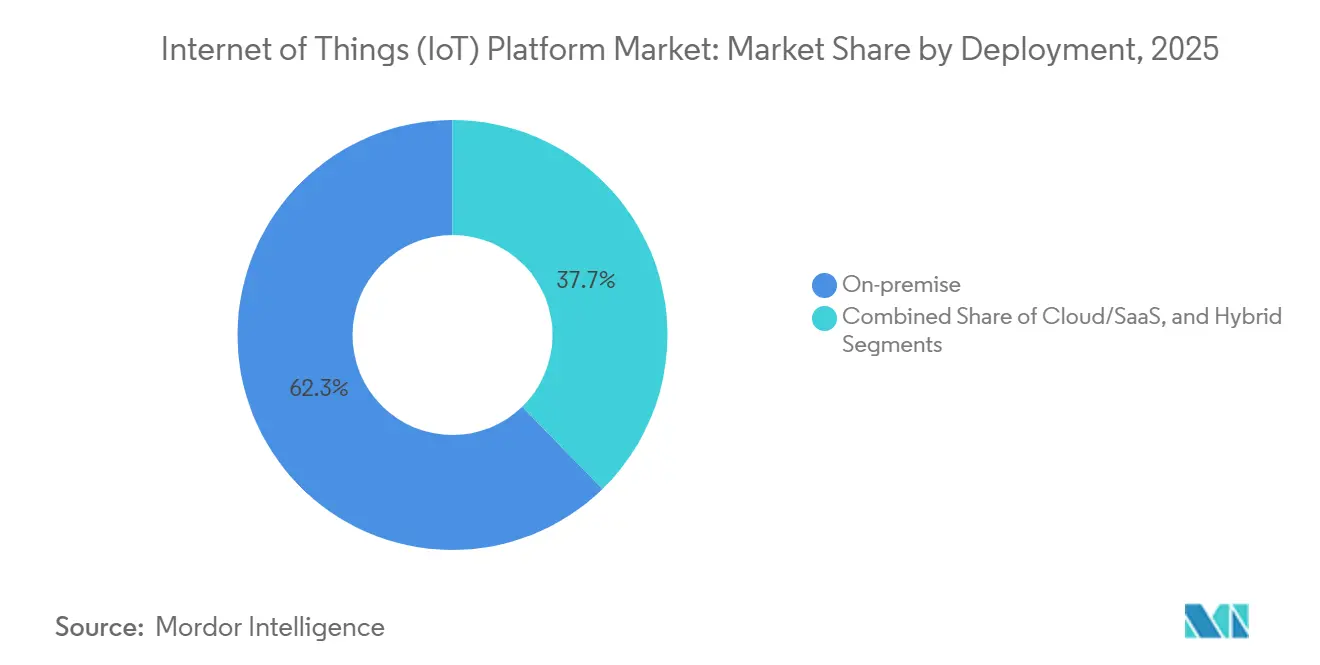

- 展開形態別では、クラウドおよびサービスとしてのソフトウェアが2025年のモノのインターネット(IoT)プラットフォーム市場シェアの62.29%を占め、ハイブリッド構成は2031年にかけてCAGR 13.22%で拡大しています。

- プラットフォーム層別では、アプリケーション有効化が2025年の支出の42.51%を占め、高度な分析機能は2031年にかけてCAGR 12.97%で最も速く成長する見込みです。

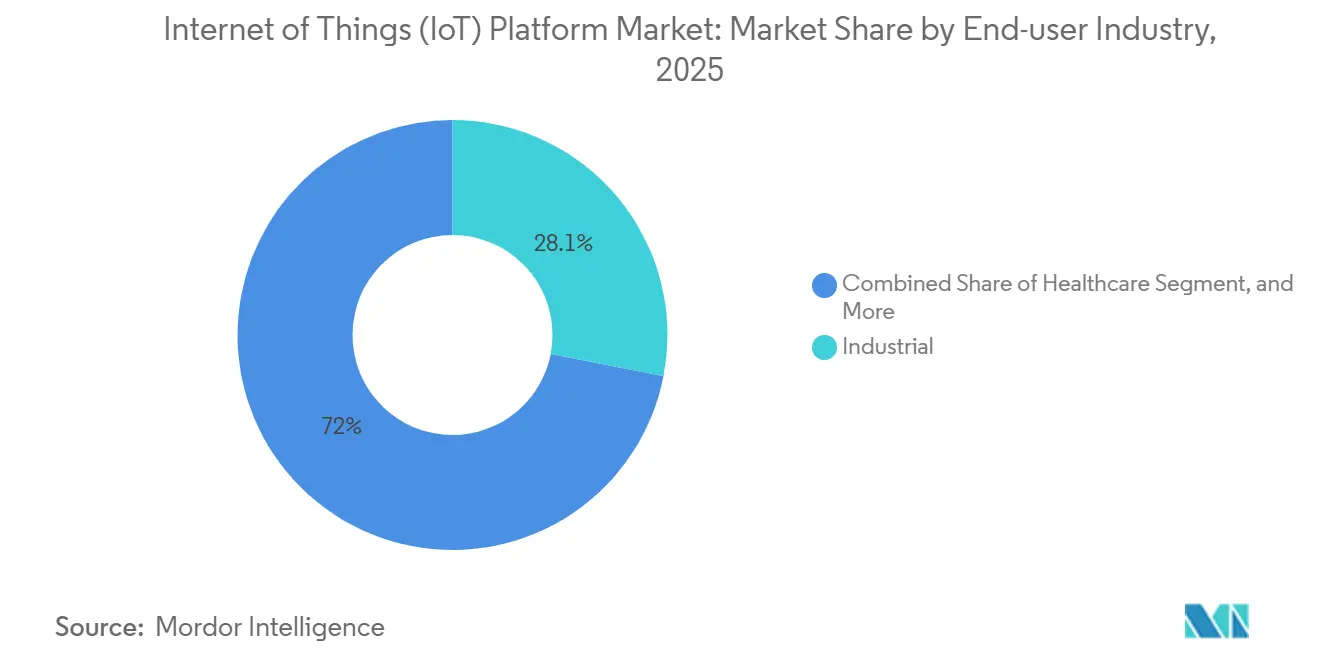

- エンドユーザー産業別では、産業用途が2025年のIoTプラットフォーム市場規模の28.05%をリードし、ヘルスケアは2031年にかけてCAGR 13.30%で拡大すると予測されています。

- 企業規模別では、大企業が2025年に55.17%のシェアを占め、中小企業はCAGR 13.01%で成長すると予測されています。

- 地域別では、北米が2025年の世界展開の37.59%を占め、アジア太平洋地域は2031年にかけてCAGR 13.67%で最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のモノのインターネット(IoT)プラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブIoTプラットフォームの急速な普及 | +2.80% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| センサーおよびモジュールコストの低下 | +2.10% | 世界規模、アジア太平洋地域および新興市場への影響が最も大きい | 短期(2年以内) |

| 自動化とビッグデータ分析の拡大が主要資産に | +2.50% | 北米、欧州、アジア太平洋地域の産業セクターが主導する世界規模 | 中期(2〜4年) |

| 産業デジタル化に向けた規制の推進力の強化 | +1.60% | 欧州と北米が中核、アジア太平洋地域へ拡大 | 長期(4年以上) |

| TinyML対応オンデバイス分析の台頭 | +1.30% | 世界規模、産業およびヘルスケア分野での早期普及 | 長期(4年以上) |

| 遠隔資産向け衛星IoT接続の拡大 | +1.10% | 世界規模、海事、農業、遠隔インフラセクターでの関連性が最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブIoTプラットフォームの急速な普及

弾力的なスケーラビリティ、従量課金制の請求、データレイクおよび機械学習サービスとのシームレスな統合により、クラウドネイティブアーキテクチャはIoTワークロードのデフォルト選択肢となっています。オンプレミスのミドルウェアからKubernetes上のコンテナ化されたマイクロサービスへ移行する企業は、リリースサイクルの短縮とインフラオーバーヘッドの削減を報告しています。Azure IoT HubやAWS IoT Coreなどのマネージドサービスは、エッジオーケストレーションとリアルタイムストリーム処理をバンドルし、統合作業を推定40%削減しています。[1]Microsoft Corporation、「Azure IoTソリューション」、microsoft.comそれでも、少数のハイパースケールプロバイダーへの依存はベンダーロックインの懸念を高め、運用リスクを集中させるため、多くの採用者がハイブリッド展開を試みています。

センサーおよびモジュールコストの低下

2024年から2025年にかけて、NB-IoTおよびLTE-Mモジュールの平均価格は15〜20%低下し、大量購入時の単価が5米ドル以下となり、物流、農業、公益事業における展開の実現可能性が拡大しました。成熟したプロセスノードにおける半導体の供給過剰が価格を引き続き押し下げ、以前はコスト面で困難だった高密度センサーネットワークの実現を可能にしています。ハードウェアコストの低下は、接続デバイスごとに課金するプラットフォームベンダーの継続的な収益増加に直結し、モノのインターネット(IoT)プラットフォーム市場の成長軌道を強化しています。価格下落はアジア太平洋地域で最も顕著であり、現地の製造能力がモジュールサプライヤー間の競争を激化させています。

自動化とビッグデータ分析の拡大が主要資産に

産業企業は、基本的な状態監視から、予測アルゴリズム、異常検知、処方的最適化を組み合わせたクローズドループ自動化へと移行しています。IoT主導の分析を採用したメーカーは、計画外のダウンタイムの二桁台の削減と設備総合効率の一桁台の向上を記録しています。ペタバイト規模の時系列データが企業データウェアハウスに流入するにつれ、事前構築済みデータモデル、デジタルツイン、低レイテンシのインメモリ分析を提供するプラットフォームへの需要が急増しています。成果主導の自動化への重点は、高度な分析モジュールの急速な普及を促進し、IoTプラットフォーム市場の接続ミドルウェアからインテリジェンス層への進化を強化しています。

産業デジタル化に向けた規制の推進力の強化

欧州連合のサイバーレジリエンス法の要件と米国のNIST SP 800-213ガイダンスは、組織がセキュア・バイ・デザインの原則、自動更新、インシデント報告ワークフローをデバイス群に組み込むことを義務付けています。[2]欧州委員会、「サイバーレジリエンス法」、europa.eu コンプライアンス義務は、組み込みガバナンスを備えた成熟したプラットフォームを優先する企業の動機付けとなり、認定されたセキュリティ能力を実証できるプロバイダーへの統合を加速させています。サイバーセキュリティを超えて、環境モニタリングの義務や労働者安全規制は、リアルタイムセンシングと分析の採用を促進し、モノのインターネット(IoT)プラットフォーム市場の長期的な成長見通しを強固にしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 市場の断片化と相互運用性の問題 | -1.80% | 世界規模、ブラウンフィールド産業環境で最も深刻 | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーへの懸念の高まり | -1.50% | 世界規模、欧州と北米で規制圧力が最も高い | 短期(2年以内) |

| エッジとクラウドの統合の複雑さ | -1.20% | 世界規模、マルチベンダーの産業エコシステムで特に困難 | 中期(2〜4年) |

| フルスタックIoT開発者と標準の不足 | -1.00% | 世界規模、新興市場とSMEセグメントで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーへの懸念の高まり

高プロファイルの侵害事件により、IoTプロジェクトに対する取締役会レベルの監視が強化されています。広く分散したデバイスが広大で防御困難な攻撃対象領域を生み出すためです。医療機器メーカーは、更新されたFDAガイダンスに基づき、ソフトウェア部品表と脆弱性管理プロセスを提供することが求められています。欧州では、プラットフォームは検知から24時間以内にセキュリティパッチを発行し、インシデントレポートを提出しなければなりません。これらの要件はコンプライアンスコストを増大させ、特に中小規模のベンダーに影響を与えます。GDPRなどのプライバシー規則は国境を越えたデータフローをさらに複雑にし、グローバルなスケーラビリティを制約し、消費者およびヘルスケアセグメントの展開に手続き上のオーバーヘッドを加えています。

市場の断片化と相互運用性の問題

独自プロトコルとベンダー固有のデータスキーマは、特にレガシー機器がクラウドプラットフォームとネイティブに通信できないブラウンフィールドの工場フロアにおいて、マルチベンダー統合を複雑にしています。コネクティビティ標準アライアンスのMatterプロトコルはスマートホームの相互運用性を緩和しつつありますが、産業セグメントはプロトコルの多様性と普遍的なセマンティックモデルの欠如によって依然として制約されています。組織は統合リスクを回避するためにシングルベンダースタックをデフォルトとすることが多く、ベスト・オブ・ブリード機能を犠牲にしてイノベーションを遅らせています。その結果生じる断片化は成長ポテンシャルを直接削減し、IoTプラットフォーム市場のCAGRに下方圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:ハイブリッド構成が牽引力を獲得

ハイブリッドアーキテクチャは2025年に最も速く成長する展開モデルとなり、組織がクラウドの弾力性とエッジレベルのレイテンシ要件のバランスを取るなか、2031年にかけてCAGR 13.22%で拡大しています。オンデマンドのスケーラビリティは引き続きクラウドおよびSaaSの取り決めを支持しており、これらは2025年のモノのインターネット(IoT)プラットフォーム市場シェアの62.29%を合計で維持しました。それでも、防衛や重要インフラなどのセクターにおける規制指令は、エアギャップネットワークを必要とするワークロードに対してオンプレミスオプションを存続させています。ベンダーは、クラウド、エッジ、オンプレミスノード間でシームレスなコンテナ移行を可能にするオーケストレーションフレームワークを提供することで対応しています。

この移行は、産業自動化や自律システムにおけるサブ10ミリ秒のレイテンシ目標が集中型データセンターへの往復遅延を許容できない分散コンピューティングへの広範な再アーキテクチャを強調しています。ハイブリッド設計はまた、国境内でのローカル処理を義務付けるデータ主権法令を満たします。その結果、ハイブリッドインストールに帰属するIoTプラットフォーム市場規模は、純粋なクラウドまたは純粋なオンプレミスモデルの成長を上回ると予測されています。ただし、DevOps人材を欠く組織は、運用の複雑さを依然として障害として挙げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プラットフォーム層別:高度な分析モジュールが加速

アプリケーション有効化層は2025年の支出の42.51%を吸収しましたが、企業が記述的ダッシュボードから処方的エンジンへ移行するにつれ、高度な分析コンポーネントはCAGR 12.97%でより速く拡大しています。デバイス管理と接続サービスは現在広くコモディティ化されており、主に総所有コストと無線更新の効率性で競争しています。ドメイン固有のデータモデル、デジタルツインツール、AI搭載の異常検知を提供するベンダーは競争優位性を持っています。例えば、SAPのインメモリ分析はストリーミングセンサー入力と直接統合し、生産ラインのほぼリアルタイムの最適化を可能にしています。

エッジサイドの加速チップとGPU対応サーバーは、分析をローカルに配置すべきかクラウドに配置すべきかという議論を増幅させています。エッジ推論はレイテンシを最小化しますが、高精度モデルの再トレーニングは依然として集中型コンピューティングパワーの恩恵を受けます。したがって、分析に対するモノのインターネット(IoT)プラットフォーム市場規模の配分は、クラウド常駐のトレーニングパイプラインとエッジ常駐の推論エンジンに二分化しており、この連続体にまたがるオーケストレーション能力が求められています。

エンドユーザー産業別:ヘルスケアIoTが急増

産業組織は2025年の需要の28.05%を占めましたが、ヘルスケアは遠隔患者モニタリングと在宅病院サービスの拡大に伴い、CAGR 13.30%で最も堅調な拡大を示しています。FDAのサイバーセキュリティ義務はデバイスライフサイクル管理を厳格化し、プロバイダーを検証済みセキュリティアーキテクチャを持つプラットフォームへと誘導しています。ヘルスケア向けIoTプラットフォーム市場規模は、遠隔医療を支持する償還モデルと臨床人材不足による自動化優先度の高まりに後押しされ、2031年以前に消費者向けスマートホーム支出を上回ると予測されています。

対照的に、スマートビルディングの展開はエネルギー最適化、居住者の安全、グリーンビルディング基準への規制コンプライアンスを重視しています。農業は遠隔地での精密施肥と衛星対応テレメトリによって勢いを増していますが、総収益の中では依然として小さな割合にとどまっています。各セクターのデジタル成熟度曲線は異なるプラットフォーム要件を示し、ベンダーの専門化とモノのインターネット(IoT)プラットフォーム市場の垂直多様化を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

企業規模別:中小企業が従量課金制を採用

大企業は2025年に55.17%の収益シェアを維持しました。これは、数千の資産と複雑なERPインテグレーションを組み込む複数年にわたる変革プロジェクトに資金を投じる能力によるものです。それでも、中小企業コホートはCAGR 13.01%で拡大しており、従量課金制の請求と希少なIoTエンジニアの必要性を軽減するローコード開発環境に支えられています。消費量に連動したコストにより、中小企業は資本を投入する前に適度な規模で概念実証をパイロット実施でき、IoTプラットフォーム市場へのアクセスを民主化しています。

マネージドサービスプロバイダーは、ハードウェア、接続、ライフサイクルサポートを単一の請求書にバンドルすることで採用をさらに簡素化しています。中小企業の絶対的な収益基盤は小さいものの、その成長勢いはベンダーに簡素化されたオンボーディングワークフローと事前設定された垂直ソリューションの作成を促しています。時間の経過とともに、中小企業向けパッケージへのシフトはモノのインターネット(IoT)プラットフォーム市場の総アドレス可能なフットプリントを拡大します。

地域分析

北米は2025年に37.59%のシェアで展開をリードし、ハイパースケールクラウドインフラの存在と調達規則を明確にする連邦サイバーセキュリティガイドラインに支えられています。米国は製造自動化とエネルギーグリッドの近代化に焦点を当てた産業IoTの展開を主導し、カナダは林業と鉱業においてIoT主導の資源管理を拡大しています。メキシコのスマートファクトリー投資は、サプライチェーンを米国の消費拠点に近づけるニアショアリングトレンドの恩恵を受けています。その規模にもかかわらず、早期採用者セグメントが飽和に達するにつれて地域成長は緩やかになっており、増分的な機会は主にブラウンフィールドの改修とコンプライアンス主導のアップグレードに残っています。

アジア太平洋地域は最も速く成長する地域であり、2031年にかけてCAGR 13.67%で拡大する予定です。中国の国家製造指令、インドのデジタルインディア構想、日本のソサエティ5.0プログラムが収束し、コネクテッドファクトリー、スマートシティ、ヘルスケアへの高い投資を維持しています。HuaweiやAlibaba Cloudなどの国内プロバイダーは現地規制と言語に合わせたサービスを提供し、西側の既存企業への競争圧力を強めています。5G普及率の上昇とセンサー価格の低下は、東南アジアとオセアニアの農村部および産業地帯におけるモノのインターネット(IoT)プラットフォーム市場をさらに拡大させています。

欧州はサイバーレジリエンス法とGDPRが調達基準にサイバーセキュリティとプライバシーを組み込むことで規制形成において重要な役割を果たしています。ドイツはインダストリー4.0の資金を活用して離散型製造のデジタル化を進め、フランスとイタリアはIoTを農業と輸送に統合しています。地域のデータ主権規定はハイブリッドまたはオンプレミスアーキテクチャへの需要を促進しています。その他の地域では、中東とアフリカが石油・ガス、公益事業、スマートシティのメガプロジェクトでIoT採用を加速させ、南米は精密農業と都市モビリティプラットフォームをパイロット実施しています。絶対的な規模は依然として小さいものの、これらの地域は衛星接続と低電力ネットワーク代替手段を招くグリーンフィールドの見通しを提示しています。[3]連邦通信委員会、「IoTデバイスのサイバーセキュリティ認証マーク」、fcc.gov

競争環境

ベンダーのダイナミクスは流動的であり、収益シェアが15%を超える企業はなく、中程度の断片化を示しています。ハイパースケールクラウドプロバイダーはIoT機能をストレージ、AIトレーニング、分析サービスとバンドルし、規模の経済を活用して価格を引き下げ、統合を簡素化しています。SiemensやSchneider Electricなどの産業自動化の大手企業は、IoTモジュールを運用技術スタックに直接組み込むことでインストールベースを守り、リアルタイム制御と資産の可視性を高めています。PTCやSoftware AGなどのIoTネイティブスペシャリストは、垂直化されたデータモデル、デジタルツインライブラリ、ローコードアプリケーション構成によって差別化しています。

EdgeX Foundryなどのエッジネイティブフレームワークは、ベンダー非依存のオーケストレーションを求めるインテグレーターに訴求し、フルスタックのロックインに対抗するマイクロサービスエコシステムを育成しています。NIST SP 800-213とサイバーレジリエンス法に準拠したサイバーセキュリティ能力は、認定された暗号化、デバイスアイデンティティ、自動パッチワークフローを実証できるベンダーを高め、ショートリスト選定の成功をますます左右しています。戦略的な動きには、中小企業を引き付けるための従量課金制の価格設定、遠隔産業向けの衛星統合サービス、マイクロコントローラーへの推論をプッシュするTinyMLツールキットが含まれます。小規模ベンダーがコンプライアンスの資金調達に苦労するにつれて統合圧力が強まる一方、オープンソースおよびドメイン固有の新規参入者の登場により、モノのインターネット(IoT)プラットフォーム市場は競争力を維持しています。

モノのインターネット(IoT)プラットフォーム産業リーダー

IBM Corporation

Microsoft Corporation

PTC Inc.

SAP SE

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:AWSはIoT Core向けの新しいフリートプロビジョニングAPIを発表し、デバイスのオンボーディング時間を数時間から数分に短縮し、大規模な産業展開をターゲットとしています。

- 2025年10月:MicrosoftはAzure IoT Hubをエッジオーケストレーションとリアルタイムストリーム処理で拡張し、分散ティア全体のコンテナ化ワークロード向けのKubernetesサポートを追加しました。

- 2025年9月:SiemensはXceleratorプラットフォームに5億ユーロ(5億6,500万米ドル)を投資することを約束し、製造業におけるAI対応の予知保全とデジタルツインの拡張に注力しています。

- 2025年8月:AWSは自動データ取り込みと3DビジュアライゼーションのためのIoT TwinMakerの機能強化を導入し、デジタルツインの構築時間を数ヶ月から数週間に短縮しました。

世界のモノのインターネット(IoT)プラットフォーム市場レポートの範囲

この市場は、市場ベンダーが世界中の企業に提供するIoT(モノのインターネット)プラットフォームソリューションの販売から得られる収益によって定義されます。

モノのインターネットプラットフォーム市場またはIoTプラットフォーム市場レポートは、展開形態(オンプレミス、クラウド/SaaS、ハイブリッド)、プラットフォーム層(アプリケーション有効化、デバイス管理、高度な分析、接続、クラウドストレージ/IaaS)、エンドユーザー産業(産業、コネクテッドビルディング、スマートホーム、モビリティ、ヘルスケア、農業、その他のエンドユーザー産業)、企業規模(中小企業、大企業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オンプレミス |

| クラウド/SaaS |

| ハイブリッド |

| アプリケーション有効化 |

| デバイス管理 |

| 高度な分析 |

| 接続 |

| クラウドストレージ/IaaS |

| 産業 |

| コネクテッドビルディング |

| スマートホーム |

| モビリティ |

| ヘルスケア |

| 農業 |

| その他のエンドユーザー産業 |

| 中小企業(SME) |

| 大企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 展開形態別 | オンプレミス | |

| クラウド/SaaS | ||

| ハイブリッド | ||

| プラットフォーム層別 | アプリケーション有効化 | |

| デバイス管理 | ||

| 高度な分析 | ||

| 接続 | ||

| クラウドストレージ/IaaS | ||

| エンドユーザー産業別 | 産業 | |

| コネクテッドビルディング | ||

| スマートホーム | ||

| モビリティ | ||

| ヘルスケア | ||

| 農業 | ||

| その他のエンドユーザー産業 | ||

| 企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のモノのインターネット(IoT)プラットフォーム市場の世界的な価値はいくらでしたか?

市場は2026年に674億7,000万米ドルに達し、2031年までに1,218億1,000万米ドルに達すると予測されており、CAGR 12.54%を反映しています。

最も速く成長している展開モデルはどれですか?

ハイブリッド構成はCAGR 13.22%で拡大しており、クラウドのスケーラビリティとエッジレベルのレイテンシおよびデータ主権の利点を融合させているためです。

ヘルスケアでプラットフォームの急速な採用が見られる理由は何ですか?

遠隔患者モニタリングの義務、遠隔医療の償還、厳格なFDAサイバーセキュリティガイダンスが、ヘルスケアIoTをCAGR 13.30%で推進しています。

最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域はCAGR 13.67%で拡大しており、中国の産業政策、インドのスマートシティ投資、日本のソサエティ5.0ロードマップに後押しされています。

センサー価格の低下は採用にどのような影響を与えますか?

5米ドル以下のモジュールコストにより、高密度展開が経済的に実現可能となり、プラットフォームベンダーの総アドレス可能な機会が拡大します。

この分野のリーディングベンダーを差別化するものは何ですか?

成功しているプロバイダーは、高度な分析、認定されたサイバーセキュリティ、ハイブリッドオーケストレーション、従量課金制の価格設定をバンドルし、展開の摩擦と総所有コストを削減しています。

最終更新日: