IoTインテグレーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

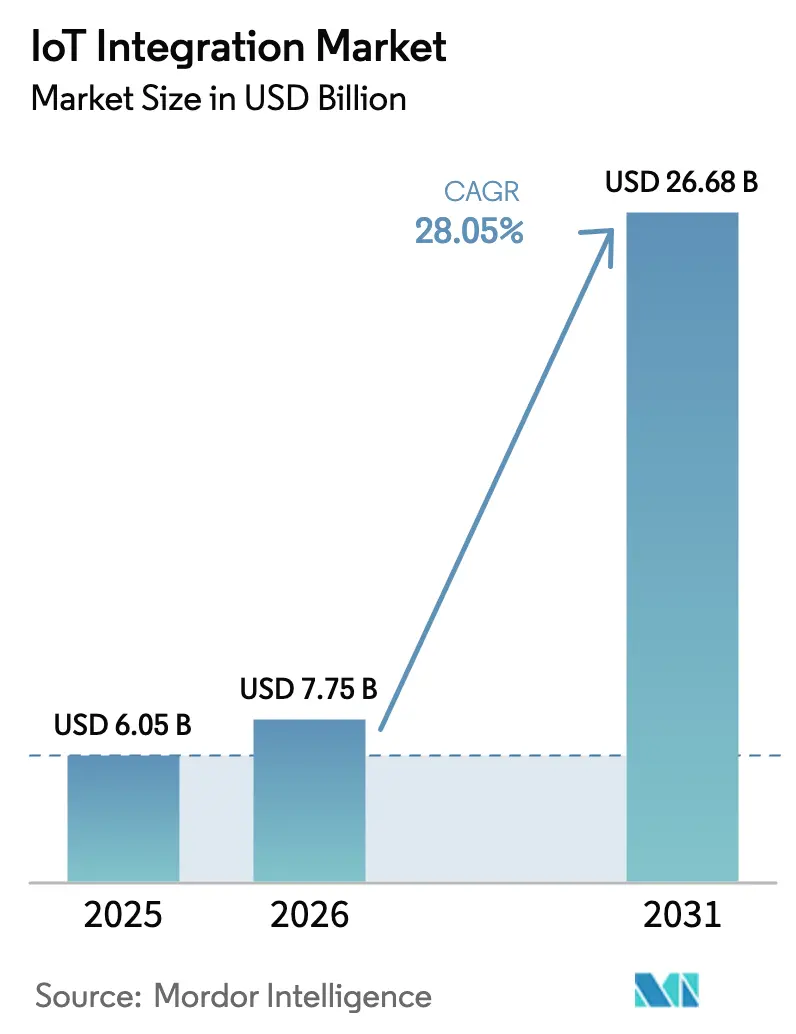

| 市場規模 (2026) | 7.75 十億米ドル |

| 市場規模 (2031) | 26.68 十億米ドル |

| 成長率 (2026 - 2031) | 28.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTインテグレーション市場分析

2026年のIoTインテグレーション市場規模は75億5,000万米ドルと推定され、2025年の60億5,000万米ドルから成長し、2031年には266億8,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 28.05%で成長しています。5Gの急速な展開、エッジクラウドアーキテクチャの拡大、および企業のデジタルトランスフォーメーションプログラムの急増が、複雑なマルチベンダー環境を管理できるインテグレーションパートナーへの支出を加速させています。ハードウェアとソフトウェアの融合、高まるサイバーセキュリティ要件、およびリアルタイム分析への需要増大が、IoTインテグレーション市場のアドレス可能な範囲をさらに拡大しています。世界のデバイス数は急増しており、IoT経済全体は2028年までに1兆8,000億米ドルに達する軌道にあり、専門インテグレーターにとって安定した追い風を生み出しています。企業はデバイスフリートのオーケストレーション、ネットワークスライシング、およびクラウドエッジワークロードの整合に注力し、ベンダーは垂直分野の専門知識と強固なパートナーエコシステムによって差別化を図っています。

主要レポートのポイント

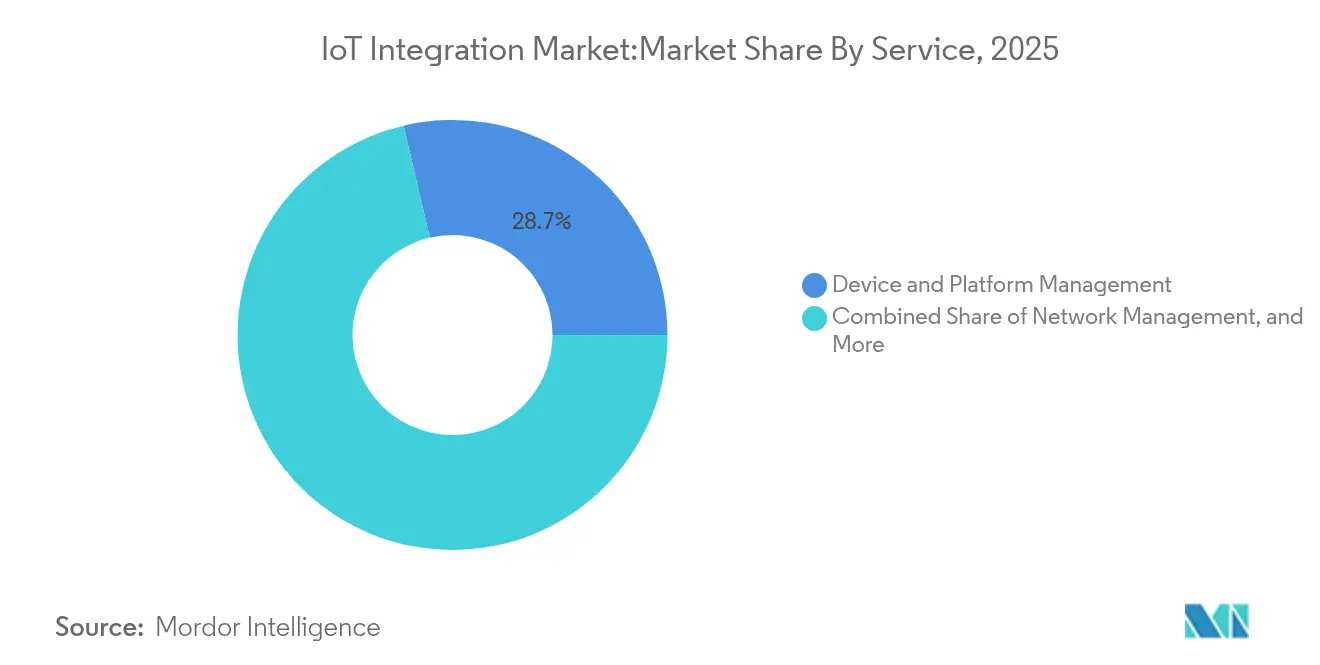

- サービス別では、デバイスおよびプラットフォーム管理が2025年のIoTインテグレーション市場シェアの28.65%をリードし、ネットワーク管理は2031年までにCAGR 30.20%が見込まれています。

- アプリケーション別では、スマートビルディングおよびホームオートメーションが2025年のIoTインテグレーション市場規模の33.10%を占め、スマートヘルスケアはCAGR 31.60%で拡大すると予測されています。

- 企業規模別では、大企業が2025年のIoTインテグレーション市場シェアの66.85%を占めましたが、中小企業はCAGR 29.95%で成長しています。

- エンドユーザー産業別では、製造業が2025年のIoTインテグレーション市場規模の28.55%を占め、ヘルスケアが最速のCAGR 31.60%を示しています。

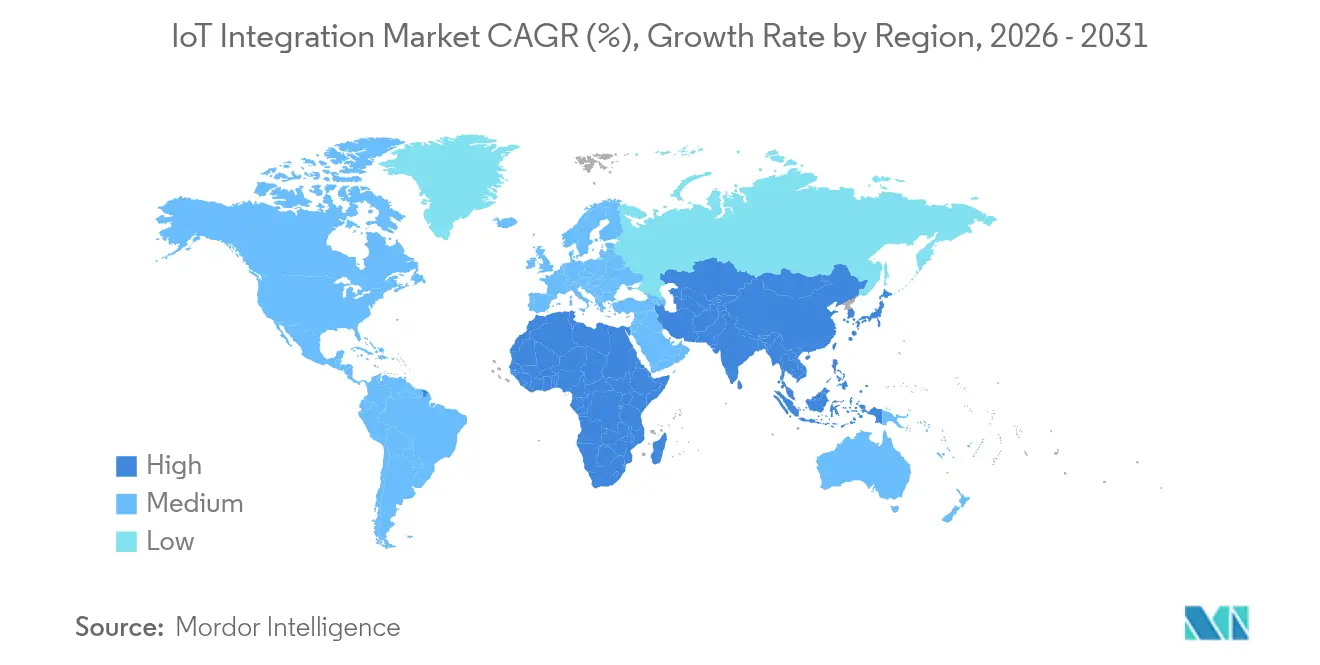

- 地域別では、北米が2025年に38.45%のシェアで首位を占め、アジア太平洋地域はCAGR 35.20%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

IoT統合市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コネクテッドデバイスの普及 | +8.2% | グローバル | 中期(2〜4年) |

| 5G対応低遅延ネットワーキングの台頭 | +7.5% | 北米・EU、アジア太平洋中核地域 | 中期(2〜4年) |

| クラウドとエッジの融合によるインテグレーション需要の加速 | +6.8% | グローバル、特に北米・欧州での早期成果 | 短期(2年以内) |

| 政府主導のスマートシティ構想 | +5.2% | アジア太平洋、中東、欧州 | 中期(2〜4年) |

| 離散型産業におけるデジタルスレッド要件 | +4.1% | 世界各地の製造拠点 | 長期(4年以上) |

| EUデータ法に基づくリアルタイムデータポータビリティ需要 | +2.3% | 欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コネクテッドデバイスの普及

コネクテッドデバイスの急増はプロトコルの多様性とデータ管理の複雑性を増大させ、企業はスケーラブルかつセキュアなデバイスライフサイクルプラットフォームを提供できるインテグレーターを求めるようになっています。Nordic Semiconductorが2025年にMemfaultを買収したことで、チップからクラウドまでのスタックが生まれ、ハードウェアベンダーが顧客の展開を簡素化するためにインテグレーション機能をバンドルする動きを示しています。

5G対応低遅延ネットワーキングの台頭

プライベートおよびパブリック5Gネットワークは、機械ビジョンによる品質管理や都市規模の自律交通管理などのユースケースを可能にする一方、ネットワークスライスのオーケストレーションとQoSガバナンスの層を追加します。ラスベガスはプライベート5Gネットワークを導入し、AI強化型交通信号制御によって道路安全指標を改善しながら市の接続コストを削減しました [1]NTT DATA、「ラスベガス プライベート5Gネットワーク事例研究」、nttdata.com。そのため、インテグレーターはIoTインテグレーション市場において、異種RAN、エッジ、およびクラウドドメインを管理するための5Gコアスキルと自動化ツールを培っています。

クラウドとエッジの融合によるインテグレーション需要の加速

企業はハイパースケールクラウドでの集中ガバナンスを維持しながら、デバイスに近い場所で分析を実行するようになっています。Microsoft Azureは2025年度第1四半期に29%の収益成長を記録し、6万社のAIサービス顧客とIoTワークロードの増加に支えられています。インテグレーションパートナーは、データ主権ルールと帯域幅制限を遵守するエッジゲートウェイ、クラウドパイプライン、およびポリシーエンジンを統合する必要があります。

離散型産業におけるデジタルスレッド要件

製造業者は、CADから工場フロアのセンサーを経てサービス分析に至るまで、途切れのないデータ系譜を求めています。HoneywellとQualcommは産業用制御システムのエッジにAIを組み込む協力関係を拡大しており、安全規格とレガシーOTプロトコルに精通したドメイン中心のインテグレーターへの需要の高まりを示しています。

IoT統合市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑なセキュリティおよびコンプライアンス要件 | −3.7% | グローバル、特に規制産業 | 中期(2〜4年) |

| マルチベンダーインテグレーションの高い総コスト | −2.9% | 中小企業が多い市場、新興経済国 | 短期(2年以内) |

| OT-IT統合スキルの人材不足 | −2.1% | グローバル、特にアジア太平洋および新興市場で深刻 | 長期(4年以上) |

| レガシーインフラの相互運用性の障壁 | −1.8% | 世界各地のブラウンフィールド産業サイト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑なセキュリティおよびコンプライアンス要件

2025年9月からのEUデータ法に基づく並行するデータポータビリティ義務により、インテグレーターはSBOM管理、ゼロトラスト設計、および証拠に基づく認証ワークフローを組み込む必要があります。ioXtアライアンスやBureau Veritasなどの専門ラボは、ETSI EN 303 645およびIEC 62443に対してデバイスをテストし、監査対応のインテグレーションテンプレートへの需要を拡大しています [2]ioXtアライアンス、「IoTセキュリティ認証のグローバル標準」、ioxtalliance.org。

マルチベンダーインテグレーションの高い総コスト

OECDの調査によると、中小企業の72%が意思決定にデータを活用しているものの、デジタル化のコスト障壁を依然として挙げています。インテグレーション予算はプラットフォームライセンス、プロフェッショナルサービス、および継続的なセキュリティ維持費をカバーする必要があり、価格に敏感な採用者にとってROIが遅れることが多いです。QubitroのOnomonodoとのSIM同期サービスなどのローコードおよびノーコードの提供は、ネットワークプロビジョニングを自動化することでこれらのコストを圧縮することを目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

IoT統合市場セグメント分析

サービス別:

ネットワーク管理が次世代インテグレーションを牽引ネットワーク管理は、5G、LPWAN、および衛星リンクにわたる統合オーケストレーションを必要とする企業の多様化により、2031年までに最速のCAGR 30.20%を記録しました。デバイスおよびプラットフォーム管理は、集中型ファームウェア、ポリシー、および分析制御により、2025年のIoTインテグレーション市場シェアで最大の28.65%を維持しました。ネットワーク管理のIoTインテグレーション市場規模は、TerrestarやMonogotoなどのプレーヤーがセルラーと衛星のフットプリントを組み合わせて農村部のカバレッジギャップを解消するにつれ、急速に拡大すると予測されています。プロフェッショナルおよびマネージドサービスは予測可能なOPEXを求める顧客を引き付け、テストおよび認証サービスはEUサイバーセキュリティ体制の下で注目を集めています。継続的なプロトコルの進化により、インテグレーターはテレメトリ取り込み、加入者管理、およびトラフィック優先化ツールを更新する必要があります。SIMライフサイクル、課金、およびスライス自動化を単一画面にバンドルするベンダーは、企業の採用を簡素化します。システム設計およびアーキテクチャサービスは、レガシーSCADAインターフェースと最新のコンテナクラスターが混在するブラウンフィールドの改修において引き続き受注を獲得し、IoTインテグレーション市場全体の成長を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:

スマートヘルスケアがスマートビルディングの優位性を超えて加速スマートビルディングおよびホームオートメーションは2025年のIoTインテグレーション市場シェアの33.10%を占めましたが、スマートヘルスケアが最高のCAGR 31.60%を牽引しており、遠隔患者モニタリング、コネクテッドイメージング、およびAI支援診断への需要を反映しています。スマートヘルスケアのIoTインテグレーション市場規模は、遠隔患者モニタリングデバイスのCAGR 18.6%とともに上昇する見込みです。産業物流とスマートエネルギーは、サプライチェーン追跡とグリッド改修ニーズを通じて着実な成長を続けています。

ヘルスケアインテグレーターは、HL7/FHIR標準、HIPAA保護措置、および医療機器テレメトリを病院のEMRシステムに橋渡しする必要があります。一方、スマートビルディングプロジェクトはエネルギーダッシュボードと予知保全を重視しています。韓国の1億100万米ドルの構想のような政府のスマートシティプログラムは、統合された照明、交通、および安全プラットフォームに対する公共部門の需要を示しています。

企業規模別:

中小企業の加速が大企業の優位性に挑戦大企業は2025年のIoTインテグレーション市場シェアの66.85%を占め、予算と専任チームを活用してグローバル展開を実施しました。しかし、中小企業はコスト効率の高いクラウドサービスが参入障壁を下げることで、2031年までに堅調なCAGR 29.95%を記録しています。調査データによると、欧州の中小企業はIoT、AI、およびビッグデータツールが融合した際に高い収益成長を実現しています。

ベンダーは現在、事前設定済みダッシュボード、セルラー接続、およびSLA駆動のマネージドサービスを備えた「サービスとしてのIoT」バンドルを提供しています。ソウルにおけるMilesightの施設モニタリングソリューションは、中小企業のフリートに対してルート距離を32%削減し、燃料費を29%節約し、垂直特化型スターターキットが投資回収を早める方法を示しています。生成AIコパイロットの登場は、自然言語ルールエンジンを通じて採用をさらに簡素化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

ヘルスケアの変革が製造業のリーダーシップを超えて加速製造業は、インダストリー4.0における予知保全とデジタルツインへの需要が続く中、2025年のIoTインテグレーション市場規模の28.55%を占めました。しかし、コネクテッド医療機器とスマートホスピタルの改修に牽引され、ヘルスケアのCAGR 31.60%が全垂直分野を上回っています。エネルギー、公益事業、および自動車はそれぞれ資産最適化と自律機能のためにIoTを活用しています。製造業のインテグレーターはMES、ERP、およびOTレベルのセンサーストリームを調和させる必要があり、ヘルスケアのインテグレーターは厳格な規制管理と低遅延テレメトリのバランスを取る必要があります。小売チェーンはRFIDとコンピュータビジョンをリアルタイムの在庫把握に活用し、BFSI企業はリスク分析と顧客体験向上のためにIoTデータストリームを統合しています。これらのダイナミクスは総じて、IoTインテグレーション市場全体にわたる多様な収益経路を強化しています。

地域分析

北米、アジア太平洋、欧州のIoT統合市場

北米は2025年に38.45%のIoT統合市場シェアを維持し、早期の5G展開、ハイパースケールクラウドの普及、および大規模な産業用IoT予算によって支えられています。地域の成功事例としては、Microsoft AzureのAI主導型サービス拡張が大規模な統合案件を支えていることが挙げられます。スマートシティ、ヘルスケア、および製造業のパイロットプロジェクトへの投資勢いは継続しており、高度なマルチクラウドおよびゼロトラストアーキテクチャへの需要高まっています。アジア太平洋地域は2031年までに35.20%という最も高いCAGRを記録しました。中国のデュアルサーキュレーション製造推進やインドのデジタルインディア計画などの政府プログラムが、工場自動化および公共インフラのアップグレードを促進しています。韓国の国家戦略スマートシティプログラムは、2018年から2022年にかけてデータ中心型都市サービスに1億1,000万米ドルを投資し、中小企業の参加とIoTの研究開発成果を向上させました。タイ、インドネシア、フィリピンなどの国々はスマートメーターおよび物流ハブの展開を急いでおり、IoT統合市場に対する地域全体の需要を押し上げています。欧州は厳格なデータガバナンス法に支えられた安定した成長を維持しています。2025年9月に適用されるEUデータ法は、デバイスベンダーおよびインテグレーターにリアルタイムのデータポータビリティの保証を義務付けており、API管理およびセキュアな共有フレームワークに関するコンサルティング機会を創出しています。ドイツの自動車産業回廊やフランスのスマートエネルギープロジェクトにおける相互運用性パイロットは、標準ベースの実装に対する地域の注力を示しています。

競合ランドスケープ

IoTインテグレーション市場は、クラウドハイパースケーラー、ネットワークベンダー、およびブティックコンサルタント会社が独自の価値提案を培う中、中程度の集約を示しています。Microsoft、AWS、およびCiscoは広範なプラットフォームエコシステムを活用し、確立された開発者コミュニティとグローバルサポートフットプリントを利用しています。垂直分野特化型のソリューションブループリントは、スケーラブルなDevSecOpsパイプラインを必要とする企業展開の価値実現時間を短縮します。

専門企業は深いドメイン知識と無駄のないデリバリーモデルによって差別化を図っています。Nordic SemiconductorによるMemfaultの買収は、競合他社が容易に複製できないエンドツーエンドのファームウェア可観測性パスを生み出しました。同様に、NetmoreとAlliot Technologiesのパートナーシップは、LPWANカバレッジとインテグレーションツールキットを統合し、ターンキー展開を求める中堅市場の顧客への扉を開いています。

規制への精通が重要な競争優位として台頭しています。EUサイバーレジリエンス法またはFDAデバイス相互運用性ガイドラインに精通したプロバイダーは、クライアントがコンプライアンス保証を優先する中でプレミアム案件を獲得しています。AIエッジオーケストレーション、産業安全認証、およびヘルスケアデータ調和においてホワイトスペースの機会が残っており、機動力のあるプレーヤーがIoTインテグレーション市場内で収益性の高いニッチを獲得できます。

IoTインテグレーション産業リーダー

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc.

IBM Corporation

Siemens AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げるIoT統合市場の企業

- Microsoft Corporation

- Amazon Web Services, Inc.

- Cisco Systems, Inc.

- IBM Corporation

- Siemens AG

- Oracle Corporation

- PTC Inc.

- Qualcomm Incorporated

- General Electric Company

- Verizon Communications Inc.

- Accenture plc

- Capgemini SE

- Infosys Limited

- Tata Consultancy Services Limited

- HCL Technologies Limited

- Cognizant Technology Solutions Corporation

- Bosch.IO GmbH

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Atos SE

- Wipro Limited

IoT統合市場における最近の業界動向

- 2025年6月:SingtelはfloLIVEとの強化されたマルチドメスティック接続ソリューションを開始し、190以上の市場にわたるグローバルIoT展開を合理化しました。

- 2025年3月:NetmoreとAlliot Technologiesは、複数の垂直分野にわたるエンドツーエンドのIoTソリューションを提供するパートナーシップを締結しました。

- 2025年3月:Terrestar SolutionsとMonogotoは、カナダ全土でシームレスなIoTカバレッジを拡大するハイブリッドセルラー衛星サービスを発表しました。

- 2024年10月:LORIOTとMicrotronicsは、DACHリージョンにおける環境エンジニアリングおよびエネルギー管理IoT展開の推進に向けて協力しました。

IoT統合市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、IoTインテグレーション市場を、異種IoTデバイス、プラットフォーム、アプリケーション、および企業ITアセットを接続し、データが安全に流れ、ビジネスワークフローがエンドツーエンドで機能するようにする専門サービスプロバイダーから生成される収益として定義しています。サービスは、クラウド、エッジ、およびオンプレミス環境にわたるアドバイザリー、システムおよびネットワーク設計、デバイスおよびプラットフォーム管理、アプリケーション調整、データマッピング、テスト、およびマネージドサポートに及びます。

スコープ除外:IoTインテグレーションの委託に紐付かない汎用ITアウトソーシングまたは単独のハードウェア再販はこの定義の範囲外です。

セグメンテーション概要

- サービス別

- デバイスおよびプラットフォーム管理サービス

- システム設計およびアーキテクチャサービス

- アプリケーション管理サービス

- ネットワーク管理

- テストおよび認証サービス

- プロフェッショナルおよびマネージドサービス

- その他のサービス

- アプリケーション別

- スマートマニュファクチャリング

- スマートビルディングおよびホームオートメーション

- コネクテッド物流および輸送

- スマートエネルギーおよび公益事業

- スマートヘルスケア

- スマートシティおよび政府

- その他のアプリケーション

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 製造業

- ヘルスケアおよびライフサイエンス

- 銀行・金融サービス・保険(BFSI)

- 自動車および輸送

- 小売および電子商取引

- エネルギーおよび公益事業

- 政府およびスマートシティ

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、およびアジアのシステムインテグレーション実践リーダー、IoTプラットフォームアーキテクト、および調達責任者にインタビューを行い、サービスミックス比率、平均案件価値、およびプロジェクト展開タイムラインを検証しました。デバイスメーカーおよび通信事業者へのサーベイパルスは、デスクリサーチだけでは把握できない採用トリガーとハードルレートをさらにテストしました。

デスクリサーチ

国際電気通信連合のコネクテッドデバイス数、GSMAインテリジェンスのセルラーIoT接続トラッカー、米国国勢調査局およびユーロスタットのICT支出ファイル、世界銀行の製造業付加価値シリーズなどの法定データセットおよび協会ダッシュボードから始め、インテグレーション需要の枠組みを構築しました。QuestelからのパテントフィードとVolzaからの出荷インテリジェンスは新興プロトコルの追跡に役立ち、Dow Jones FactivaおよびIR資料は収益ミックスと契約の勢いを明確にしました。D&B Hooversのインテグレーター財務に関するインサイトとともに、これらのソースはモデルの事実的な骨格を提供しました。リストされたソースは活用する幅広さを示しており、三角測量と明確化のために多くの追加参考文献が参照されました。

市場規模算定と予測

トップダウンの再構築は、国内IoTデバイスストック、接続支出、およびデジタル化支出から始まり、普及率と価格帯の前提を通じてインテグレーションサービスプールを構築します。選択的なボトムアップチェック(サンプリングされたプロジェクトASP×ボリュームおよびインテグレーター収益の積み上げ)が合計を整合させます。主要変数には、企業の5G展開ペース、工場あたりの平均コネクテッドアセット密度、エッジクラウドワークロードシェア、インテグレーターの日当インフレ、およびサイバーセキュリティコンプライアンス支出が含まれます。シナリオ分析を伴う多変量回帰が各ドライバーを予測し、規制変化やマクロ減速に対応し、ボトムアップの証拠が薄い箇所のギャップを埋めることができます。

データ検証と更新サイクル

アウトプットは3段階のアナリストレビュー、独立したIoT支出指数に対する異常スクリーン、および前版との差異チェックを経ます。大型M&A、スペクトル政策変更、またはサプライチェーンショックなどの重大なイベントがベースラインを変化させる場合、年次でモデルを更新し、サイクル中間の更新を発行します。

MordorのIoTインテグレーションベースラインが比類なき意思決定の信頼性を誇る理由

公表されている市場価値は、企業が異なるサービスバケット、基準年、および価格カーブに基づいているため、しばしば乖離します。

当社はこれらの差異を事前に認識し、クライアントが変動要素を把握できるようにしています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 60億5,000万米ドル(2025年) | ||

| 52億3,000万米ドル(2024年) | グローバルコンサルタントA | サービスバスケットが狭く、基準年が早い |

| 32億米ドル(2023年) | グローバルコンサルタントB | マネージドサポートを除外し、静的なASP低下を使用 |

これらの比較は、スコープ、変数、およびタイミングが正規化された場合、Mordorのバランスのとれたアプローチが、経営幹部が容易に追跡し検証できる信頼性の高い透明なベースラインを生み出すことを示しています。

レポートで回答される主要な質問

IoTインテグレーション市場の現在の規模は?

IoTインテグレーション市場は2026年に75億5,000万米ドルと評価されており、2031年までに266億8,000万米ドルに達する見込みで、CAGR 28.05%を反映しています。

最も成長が速いサービスセグメントはどれですか?

ネットワーク管理は最も成長が速いサービスであり、5G、LPWAN、および衛星リンクのオーケストレーション需要の高まりにより、CAGR 30.20%で拡大しています。

アジア太平洋地域が最も成長が速い地域である理由は何ですか?

政府のスマートシティプログラム、加速する産業自動化、およびデジタルインフラの拡大が、アジア太平洋全域のIoTインテグレーションにおけるCAGR 35.20%を推進しています。

新しいEU規制はインテグレーションプロジェクトにどのような影響を与えますか?

EUサイバーレジリエンス法とデータ法は、サイバーセキュリティとデータポータビリティに関する義務的要件を課し、強力なコンプライアンス能力を持つインテグレーターへの需要を高めています。

最終更新日: