IoTにおけるAI市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 74.04 十億米ドル |

| 市場規模 (2031) | 199.46 十億米ドル |

| 成長率 (2026 - 2031) | 21.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTにおけるAI市場分析

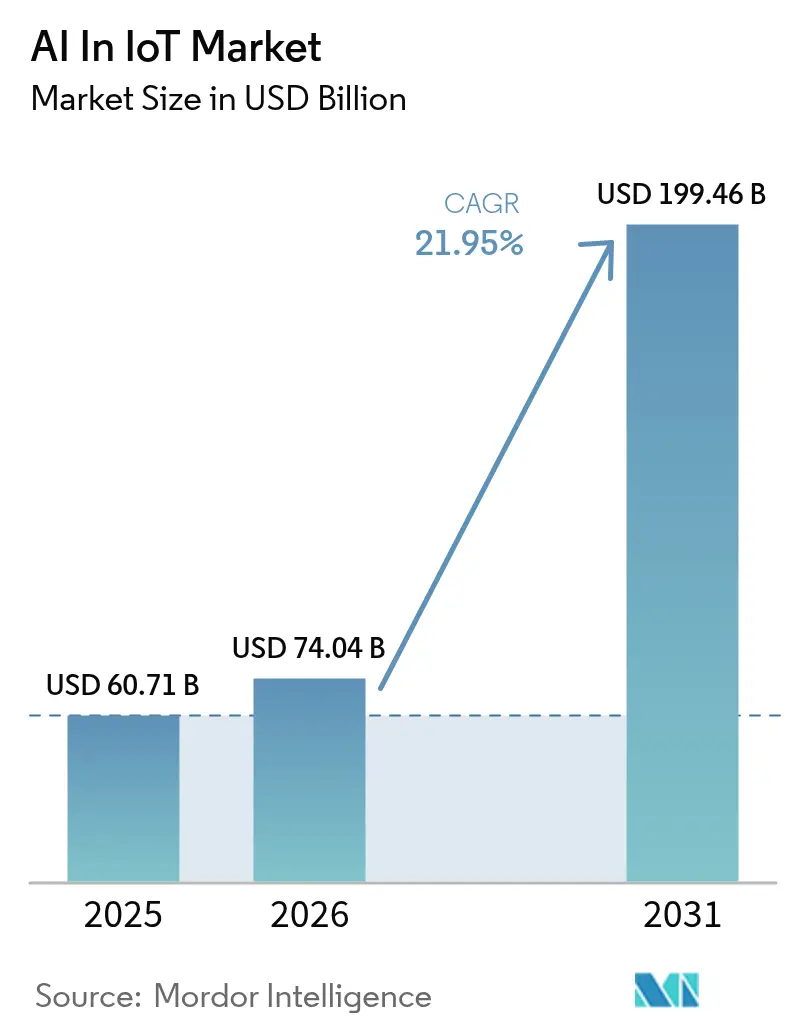

IoTにおけるAI市場は2025年に607億1,000万米ドルと評価され、2026年の740億4,000万米ドルから2031年には1,994億6,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)におけるCAGRは21.95%です。この成長は、企業がエッジで意思決定を自動化するために人工知能をコネクテッドデバイスに直接組み込み、帯域幅の負荷を軽減しミリ秒レベルの応答を可能にしていることを反映しています。商用5Gの展開と衛星拡張が遅延の障壁を取り除く一方、主要経済国におけるエネルギー効率規制の強化により、企業はAI最適化リソース管理の導入を推進しています。メーカーが予期せぬ生産停止を回避するためのレジリエントなサプライチェーンを求める中、予知保全プログラムが拡大しています。競争力の動態は、汎用のクラウドキャパシティではなく、エッジネイティブなソフトウェアスタックとドメイン固有モデルに依存するようになっており、QualcommによるEdge ImpulseのMAR 2025年14億米ドルでの買収などの合併・買収が市場競争を激化させています[1]Qualcomm Technologies、「QCC730 超低消費電力 Wi-Fi SoC 発売」、qualcomm.com。

主要レポートのポイント

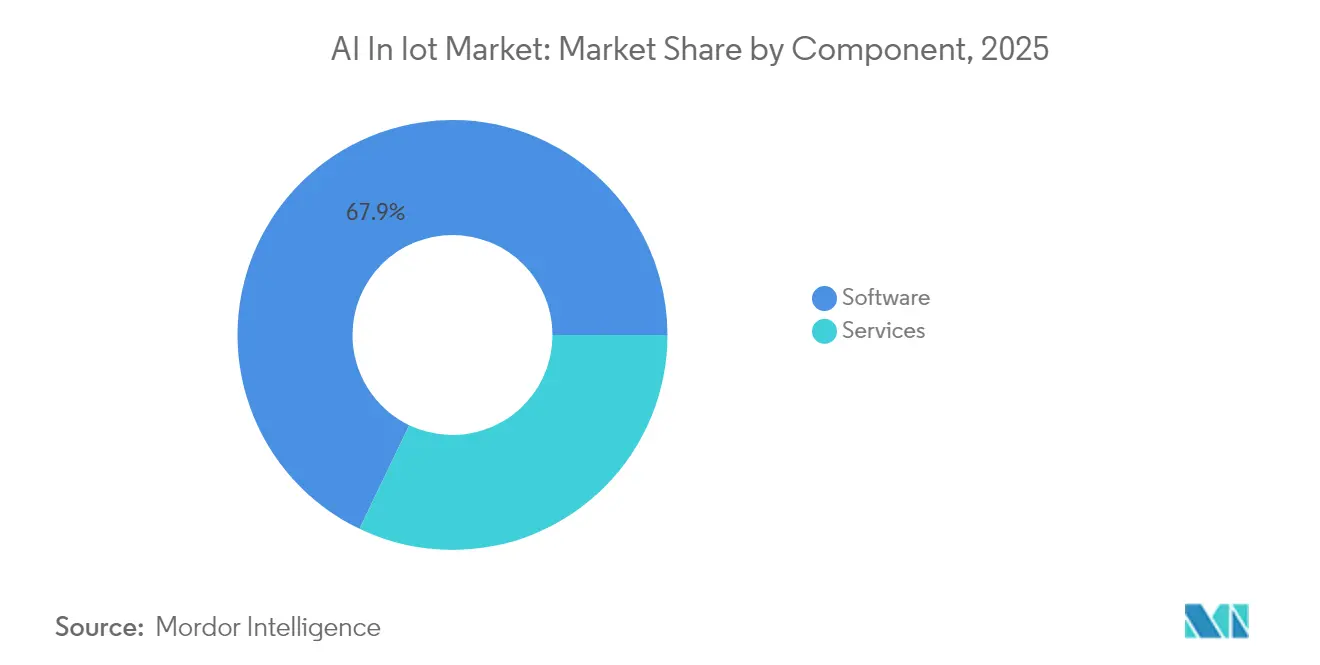

- コンポーネント別では、ソフトウェアが2025年のIoTにおけるAI市場シェアの67.88%を占め、サービスは2031年に向けてCAGR 23.6%で拡大すると予測されています。

- デプロイメントモード別では、オンプレミスのデプロイメントが2025年のIoTにおけるAI市場規模の70.65%を占め、クラウドソリューションは2031年にかけてCAGR 23.9%という最も高い成長率を記録する見込みです。

- テクノロジー別では、機械学習およびディープラーニングが2025年の総収益の44.10%を占め、自然言語処理はCAGR 22.9%で最も速く成長すると予測されています。

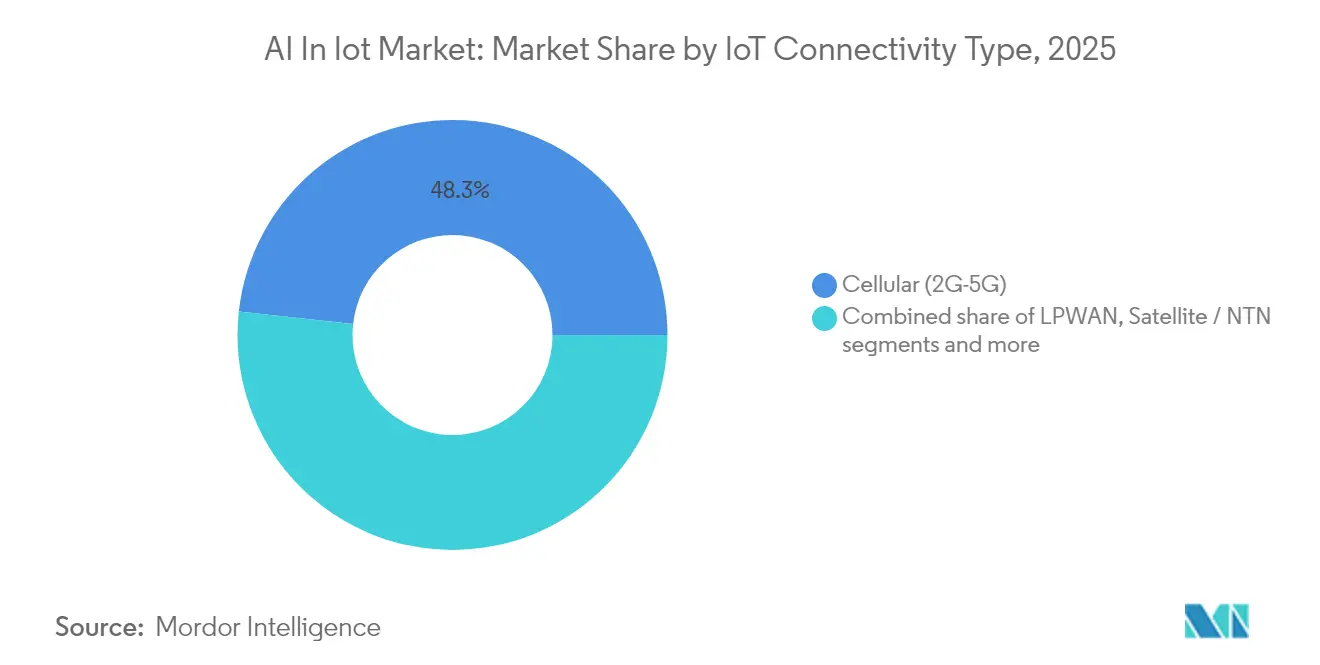

- IoT接続タイプ別では、セルラーネットワークが2025年のIoTにおけるAI市場規模の48.25%を占め、衛星/NTNリンクはCAGR 23.1%で拡大する見通しです。

- エンドユーザー垂直市場別では、製造業が2025年のIoTにおけるAI市場シェアの23.85%を占め、医療はCAGR 22.6%で2031年に向けて最も速く拡大すると予測されています。

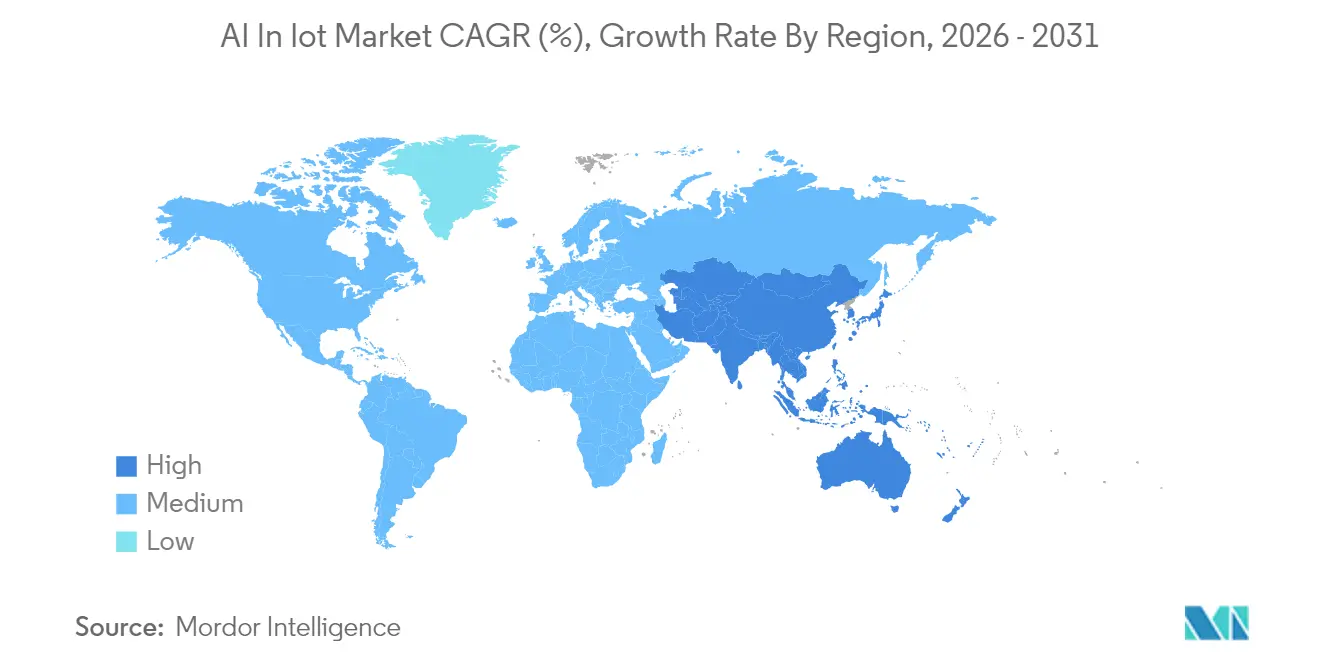

- 地域別では、北米が2025年に41.60%の収益シェアをリードし、アジア太平洋地域が2031年にかけてCAGR 23.0%という最高の成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルIoTにおけるAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コネクテッドデバイスによって生成されるビッグデータ量の増加 | +4.2% | グローバル、APACがリード | 中期(2〜4年) |

| IoTデータを収益化するためのリアルタイムAIアナリティクスへの需要 | +5.1% | 北米およびEU | 短期(2年以内) |

| エッジAIチップセットによる遅延とエネルギー使用の低減 | +3.8% | グローバル、製造ハブ | 中期(2〜4年) |

| 5G-NTNコンバージェンスによるリモートAIoTデプロイメントの解放 | +2.9% | APACコア、MEAへの波及 | 長期(4年以上) |

| 持続可能性連動規制によるAI最適化エネルギー使用の推進 | +3.4% | EUがリード、北米が続く | 長期(4年以上) |

| サプライチェーンレジリエンスのための予知保全の推進 | +2.8% | グローバル製造コリドー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コネクテッドデバイスによって生成されるビッグデータ量の増加

IoTエンドポイントは2025年に約80ゼタバイトのデータを生成し、産業用センサーが73.1ゼタバイトを占めると予測されています[2]タレスグループ、「大規模IoT分析2025」、thalesgroup.com。このデータの奔流をクラウドのみで処理することは帯域幅の予算を圧迫するため、製造業者はオンサイトでストリームを圧縮・分析するエッジAIを採用し、ネットワークコストを削減してサブ秒の品質管理応答目標を達成しています。先行企業は、重要なアナリティクスを生産ラインに組み込まれたスマートコントローラーに移行した後、二桁台の生産性向上を報告しています。このパターンは、ローカル推論が高コストの生センサーフィードのバックホールを防ぐロジスティクスハブやユーティリティ企業にも広がっています。

IoTデータを収益化するためのリアルタイムAIアナリティクスへの需要

リテール銀行、電力トレーダー、都市交通事業者は、インサイトが遅延するたびに価値を失うことを指摘しています。現在のデプロイメントは、ライブセンサーの読み取り値を即時の価格最適化、ルート変更、または収益向上やペナルティ削減に直結する安全アラートに変換することに焦点を当てています。ゲートウェイに組み込まれた生成アルゴリズムが倉庫スタッフを誘導し、ロボットの経路を調整し、数日ではなく数分で在庫を微調整しています。時間的感受性の高い収益化への重点が、先進国経済全体でエッジAIプラットフォームのパイロットから本番稼働へのサイクルを加速させています。

エッジAIチップセットによる遅延とエネルギー使用の低減

QualcommのQCC730 Wi-Fi SoCなどの専用プロセッサは、ニューラル推論をローカルで実行しながら消費電力を88%削減します。これらの成果により、バッテリー駆動ノードが振動分析や音声コマンドをメンテナンスなしで数年間処理できるようになります。ニューロモーフィック設計はさらに進んで、脳のようなイベント駆動スパイクを模倣し、最小限のエネルギーでパターンを認識します。Siemensの製造現場向けインダストリアルコパイロットは、ショップフロアで即時に近い異常検出を実証し、反応時間を秒単位からミリ秒単位に短縮しています。

5G-NTNコンバージェンスによるリモートAIoTデプロイメントの解放

標準化された5G IoT-NTNリンクにより、センサーが直接衛星に接続でき、森林から海上航路までカバレッジが拡張されます。農家はリアルタイムで作物ストレスを分析する自律型ドローンを展開し、沖合の掘削装置は高価なマイクロ波リレーなしに機器の健全性メトリクスを本土の管制室にストリーミングします。EricsssonとSupermicroの2025年のアライアンスは、プライベート5Gコアとエッジサーバーを統合し、企業が孤立した鉱山や港湾にAIワークロードをもたらせるようにします[3]Ericsson、「EricsssonとSupermicroがエッジにおけるAIを加速」、ericsson.com。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 異種IoTノード全体のデータセキュリティおよびプライバシーのギャップ | -2.1% | グローバル、EU規制の厳格化 | 短期(2年以内) |

| AIoTスキルを持つ人材の不足と高い統合コスト | -1.8% | 北米およびEU | 中期(2〜4年) |

| モデルの移植性を制限する断片化した標準 | -1.4% | 世界規模 | 中期(2〜4年) |

| デバイス暗号化に対するポスト量子の脅威の迫り | -0.9% | グローバルの重要インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

異種IoTノード全体のデータセキュリティおよびプライバシーのギャップ

デバイス能力の多様性が、攻撃者に悪用される最も弱いリンクのギャップを生み出します。ScienceDirectのレビューでは、レガシーセンサーがセキュアブートやハードウェアの信頼の基点を欠いていることが多く、AIモデルが改ざんにさらされていることが示されています。EUの人工知能法はリスク監査と暗号化のアップグレードを義務付け、コンプライアンスの遅延と予算超過を引き起こしています。ベンダーはゼロトラストフレームワークとオンデバイス異常検出で対応していますが、数百万資産を超えるフリートのライフサイクルパッチ適用は依然として困難です。

AIoTスキルを持つ人材の不足と高い統合コスト

組み込みファームウェア、ネットワーキング、データサイエンス、ドメインプロセス知識をカバーするフルスタックの専門知識は稀少です。統合プロジェクトは予期せぬミドルウェア作業を頻繁に発見し、予算を膨らませてタイムラインを延ばしています。企業はマネージドサービス専門家へのアウトソーシングをますます増加させていますが、スタッフの再スキル化のランプアップサイクルはほぼ2年に及びます。明確な投資対効果があるにもかかわらず、人材不足が展開を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームが成長を支える

ソフトウェアは2025年に67.88%の収益を占め、アルゴリズム、ミドルウェア、アナリティクスエンジンがIoTにおけるAI市場内で大部分の価値創造を推進していることを確認しています。企業がモデルのチューニング、デバイスのオンボーディング、ライフサイクルモニタリングをアウトソーシングするため、サービスはCAGR 23.6%で拡大します。この急増は、ストリーミングアナリティクス、エッジオーケストレーション、ゼロトラストセキュリティをバンドルするハイパースケールプラットフォームを中心としたエコシステムの統合を促進します。IoTにおけるAI市場規模のうちサービス連動型製品については、企業がマネージドアップタイムコミットメントを優先するにつれて急速に拡大すると予測されています。一方、特化した推論エンジンのライセンスモデルは、永続ライセンスではなくデバイス数に合わせたサブスクリプションバンドルへとシフトしており、予算を平準化しつつも顧客をベンダーのロードマップに固定しています。

第二世代のアプリケーション管理スイートは、コンセプトドリフトに基づくモデルの再トレーニングを自動化し、デバイス管理ポータルはダウンタイムを制限する差分アップデートをプッシュします。セキュリティレイヤーはより高度になり、フリート全体の異常を相互関連付ける自動化された脅威ハンティングを追加しています。これらのトレンドにより、アナリティクスパイプラインを書き直すことなくゲートウェイブランドを混在させられるハードウェアに依存しないアーキテクチャが促進されます。商用オープンソースコアと独自最適化ライブラリを組み合わせることで、透明性とパフォーマンスのバランスを取り、厳格な監査要件を満たします。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

デプロイメントモード別:ハイブリッドアーキテクチャが勢いを増す

製造業者と病院が機密データを保護し確定的な遅延を保証するため、オンプレミスデプロイメントが2025年に70.65%のシェアを保持しました。それでもクラウドワークロードはCAGR 23.9%でより速く成長しており、ローカル推論が匿名化されたサマリーをクラウドクラスターに送信し大規模なトレーニングタスクに利用するハイブリッドパターンへのシフトを反映しています。IoTにおけるAI市場は、企業が個人識別可能なデータを規制された施設内に保持しながらも、季節的な再トレーニングのためにハイパースケールリージョンの弾力的なグラフィックス処理を活用する場合に恩恵を受けます。このようなデュアルティアトポロジーは、コンプライアンス目標を維持しながらローカルサーバーへの設備投資を削減します。

エッジゲートウェイは、オーケストレーションのためにパブリッククラウドへ安全にトンネリングするコンテナ化されたマイクロサービスをますます多くホスティングしています。このセットアップにより、オペレーターは生産ラインを停止することなく毎晩ビジョンモデルを更新できます。金融サービス企業は同様のブループリントを採用し、個々のトランザクションの詳細をオンサイトに保存しながら、クラウドに常駐する大規模言語モデルを活用して集計トレンドを分析しています。クラウドプロバイダーは、パブリックインターネットを回避しハードウェアをルーツとする機密コンピューティングエンクレーブを提供するプライベートリンクオファリングでこのシフトを促進しています。

テクノロジー別:機械学習の基盤が優勢

機械学習とディープラーニングは合わせて2025年に44.10%の収益を占め、予知保全、資産追跡、最適化ユースケースのバックボーンを形成しています。自然言語処理はCAGR 22.9%で進歩しており、音声インターフェースがスマート工場や病院に進出しています。コンピュータビジョンは品質検査や労働者安全監視に規模を拡大し、コンテキスト対応コンピューティングはセンサー入力を位置、時間、ユーザーアイデンティティと結び付けて応答をパーソナライズします。高解像度カメラとエッジテンソルアクセラレータが連携することで、IoTにおけるAI市場規模のうちコンピュータビジョンサブシステムが成長しています。

マイクロコントローラークラスのTinyMLは、コイン電池で動作するウェアラブルやマイクロクライメートモニターの推論を解放します。連合学習フレームワークは、データを集中化することなくデバイス群全体でモデルをトレーニングし、より厳格なプライバシー法規に準拠します。ベンダーはモダリティの統合をますます進めており、例えば倉庫ロボットは障害物検出のためのビジョン、コマンドのための自然言語、ルートのスケジューリングのための古典的最適化を組み合わせ、オペレーターの統合負担を軽減しています。

IoT接続タイプ別:セルラーがリード、衛星が急成長

2Gから5Gをカバーするセルラーリンクが2025年に48.25%のシェアを占め、ネットワークのユビキティと新しい超高信頼低遅延5Gスライスによるものです。衛星およびNTN接続はCAGR 23.1%という最速の成長を記録し、オフショア風力発電所、露天掘り鉱山、野生生物保護区におけるグリーンフィールドの機会を開いています。IoTにおけるAI市場は、工場内の密なセンサークラスターのために近距離のWi-Fi、BLE、Zigbeeに依存し、LPWANは長距離低ビットレートのテレメトリーに最適なままです。プライベート5Gキャンパスにより、所有者はサービス品質を保証し、重要なトラフィックをパブリックネットワークから分離でき、規制監査を簡素化します。

帯域幅のティアはワークロードクラスと連動しています。高フレームレートのビデオアナリティクスはミリ波5Gを好み、疎な土壌水分の読み取りにはLPWANが適しています。衛星リンクは生フレームではなく処理済みのエッジ推論サマリーをバックホールし、通信時間コストを抑制します。新興のチップセットはマルチベアラーローミングをサポートしており、価格と可用性に応じて単一のボードが地上系ネットワークと軌道系ネットワークを切り替えられます。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

エンドユーザー垂直市場別:製造業がリードを維持

製造業は、ロボットセルやコンベヤーシステムにAI誘導型予知保全を組み込み、予期せぬダウンタイムを削減することで、2025年に23.85%の収益を占めました。医療はCAGR 22.6%で最速の成長を遂げ、遠隔患者モニタリングとテレメディシンを支援するAI支援イメージングによって推進されています。製造業のIoTにおけるAI市場シェアは依然として強固ですが、病院がコネクテッド輸液ポンプやウェアラブル診断機器を展開するにつれて破壊的変化に直面しています。エネルギー供給業者はAI駆動のグリッドバランシングを展開して断続的な再生可能エネルギーを統合し、モビリティ事業者はエッジサーバーによってオーケストレーションされる自律型シャトルフリートのパイロットを実施しています。

投資対効果の明確さが先進企業と遅れた企業を分けます。レガシーPLCを持つ工場はSaaSの異常検出ダッシュボードに接続されたレトロフィットセンサーキットを追加し、1つの予算サイクル内での回収を実現しています。病院は継続的なバイタル取得を優先し、AIトリアージアルゴリズムにフィードして平均在院日数を削減しています。政府は、渋滞削減を実証したパイロット後に新たなアスファルトなしで都市全体の交通信号タイミング最適化を拡大しています。

地域分析

北米は2025年に41.60%の収益を管理し、強力なベンチャー投資、広範な5G展開、有利な知的財産制度によって支えられています。AWSだけでも2025年に新しいAIインフラに1,000億米ドル以上を予算計上し、顧客が高性能コンピュートに摩擦なくアクセスできるようにしています。スマートポートおよび防衛プロジェクトを迅速に承認する連邦プログラムがさらに需要を刺激しています。それでも、賃金インフレと人材不足が新興市場と比較してこの地域の成長率を抑制しています。

アジア太平洋地域は2031年にかけてCAGR 23.0%という最高の成長率を記録します。中国のベンダーはデバイスシリコンからクラウドダッシュボードまで垂直統合し、コストを圧縮してイテレーションサイクルを加速させています。日本と韓国は世界最高水準のロボティクスと全国的に密な5Gを組み合わせ、リアルタイム産業ビジョンを商業化しています。インドからインドネシアにわたる政府資金のスマートシティ計画が、交通モニタリング、廃棄物分別、洪水警報システムを構築する新興企業への補助金を投じています。アジア太平洋地域のIoTにおけるAI市場規模はユニット量で他の地域を凌駕しており、平均販売価格は依然として低いものの、他地域を上回っています。

欧州は、人工知能法がコンプライアンス手順を追加しながらも義務を明確にして設備投資予算を解放するにつれて着実に前進しています。ドイツが自動車ラインの予知保全を牽引し、オランダは運河の水位を制御するためのエッジAIのパイロットを実施しています。データ主権規制により、企業はオンプレミスおよびエッジ構成を採用し、機密コンピューティングプロセッサへの需要を刺激しています。中東およびアフリカでは、衛星バックホールが疎な地上カバレッジを回避する油田監視やスマート灌漑において初期の牽引力が見られます。ローカルスキルパイプラインが構築される中、実装ペースは穏やかです。

競争環境

IoTにおけるAI市場は中程度の断片化を示しています。ハイパースケールクラウドプロバイダーは、デバイスソフトウェア、オーケストレーション、AIアクセラレータをバンドルした統合スタックを提供しています。Amazon、Microsoft、Googleはニッチなスタートアップを吸収することでパートナーカタログを拡大し続けています。CiscoによるSplunkの2025年280億米ドルでの買収は、同社をITと運用データを統合するクロスドメインアナリティクスパワーハウスとして位置付けています[4]Cisco Systems、「CiscoによるSplunk買収完了」、cisco.com。QualcommによるEdge Impulseの買収は、17万人の開発者コミュニティをシリコンロードマップに注入し、SnapdragonおよびRB5ラインを基盤に構築するOEMのスティッキネスを高めています。

産業の既存企業は、プラントエンジニアに馴染みのある制御システムにAIを組み込むことで反撃しています。Siemensはインダストリアルコパイロットを既存のPLCエンジニアリングスイートと組み合わせ、HoneywellはForgeベースのエッジノードを展開してビルディングマネジメントインスタレーションと連携させています。ハードウェアメーカーはクラウド企業と提携してターンキーバンドルを提供しており、EricsssonはSupermicroと協力して5Gラジオとサーバーを統合し、グラブアンドゴーストアを立ち上げる小売業者の統合時間を短縮しています。新興の専門企業は量子攻撃に対して強化された暗号化と、ARM Cortex-Mチップに最適化された超小型モデルに注力しています。

差別化の要は、汎用APIの幅よりも開発者エクスペリエンスと垂直市場のプレイブックにあります。ベンダーはローコードワークフロービルダー、事前学習済みモデルライブラリ、マルチテナントセキュリティブループリントでソリューションインテグレーターを獲得しています。価格設定は、1秒当たりのメッセージ数や月当たりの推論数などの消費ベースのメトリクスに収束しており、実験を促進しますが収益予測可能性に課題をもたらします。

IoTにおけるAI業界リーダー

Amazon Web Services Inc.(Amazon Inc.)

IBM Corporation

Google LLC(Alphabet Inc.)

Microsoft

NVIDIA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CiscoはAIキャンバスワークスペースと統合Nexusダッシュボードを含むAI対応データセンターソリューションを発表し、安全なAIoTインフラを合理化しました。

- 2025年6月:EricsssonとSupermicroは、低遅延の小売、医療、産業デプロイメントに向けて5G接続とエッジAIプラットフォームを統合するために提携しました。

- 2025年5月:QualcommとHUMAINは、サウジアラビアにおける先進的なAIデータセンターとハイブリッドAIソリューションの構築に向けたMoUに署名し、ビジョン2030の目標を支援しました。

- 2025年5月:MarubeniとSoracomは、グローバル市場全体で統合型ワイヤレスIoTサービスを提供するジョイントベンチャーを設立しました。

- 2025年4月:東芝はifLinkオープンIoTプラットフォームを海外市場に拡大し、開発者向けのデバイスオンボーディングを簡素化しました。

- 2025年3月:QualcommはEdge Impulseの14億米ドルでの買収を完了し、エッジAI開発者ツールを強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

Mordor Intelligence社は、IoTにおけるAI市場を、人工知能のソフトウェア、サービス、および実現するチップセットが、産業および消費者向け垂直市場において、ローカルまたはクラウドでの意思決定を自動化するために、接続されたエンドポイントまたはゲートウェイに組み込まれることによって生み出される世界的な収益と定義している。

データを送信するがAI推論を実行しない一般的なIoTデバイスや、IoT遠隔測定にリンクされていないスタンドアローンの企業AIプラットフォームは、この推定値から除外される。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア

- アプリケーション管理

- コネクティビティ管理

- デバイス管理

- データ管理

- ネットワーク帯域幅管理

- リアルタイムストリーミングアナリティクス

- リモートモニタリング

- セキュリティ

- エッジソリューション

- サービス

- マネージドサービス

- プロフェッショナルサービス

- ソフトウェア

- デプロイメントモード別

- オンプレミス

- クラウド

- テクノロジー別

- 機械学習およびディープラーニング

- 自然言語処理

- コンピュータビジョン

- コンテキスト対応コンピューティング

- IoT接続タイプ別

- セルラー(2G〜5G)

- LPWAN(LoRa、NB-IoT、Sigfox)

- 衛星 / NTN

- 近距離通信(Wi-Fi、BLE、Zigbee)

- エンドユーザー垂直市場別

- 製造

- エネルギーおよびユーティリティ

- 医療

- BFSI

- ITおよび通信

- 輸送およびモビリティ

- 政府

- 小売および電子商取引

- 農業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

我々は、北米、欧州、アジア太平洋地域のメーカーのエッジAIシリコン設計者、クラウドIoTプラットフォームアーキテクト、オペレーション責任者にインタビューを行った。彼らからのフィードバックにより、典型的なゲートウェイの数量、平均販売価格、レガシーノードがデバイス上で推論を行うようになるペースが明らかになり、二次データだけでは広範であったモデルの仮定を厳格化することができました。

デスクリサーチ

当社のアナリストは、ITUデバイス密度トラッカー、GSMAインテリジェンスIoT接続、国連Comtradeセンサーチップ輸出、NISTエッジAI標準などのTier 1パブリックデータセットから基礎的なインプットをコンパイルし、企業の10-K、四半期決算報告、特許出願によって補完された。D&B Hooversのような有料のリポジトリはベンダーの財務情報を、Dow Jones Factivaはディールフローを提供し、さらなる調査を導く構造化されたフィードを提供した。これらの情報源は、状況を説明するものであり、網羅的なものではない。

マーケット・サイジングと予測

トップダウンの需要プールは、インストールされた接続デバイス数とノードごとのAIイネーブルメント率から構築され、ボトムアップの妥当性のためにサンプリングされたチップ出荷ロールアップとソフトウェアライセンス調査とクロスチェックされる。主な変数には、5Gの普及率、エッジAIアクセラレータのASPの侵食、クラウドのイグレス料金、予知保全の取り込み、規制による遅延の義務付け、地域の電気料金などが含まれる。多変量回帰とシナリオ分析により、2030年までの影響力を予測し、詳細な出荷データのギャップは、検証済みの業界普及率を用いて埋めている。

データ検証と更新サイクル

出力は、シニアアナリストのサインオフの前に、独立した出荷集計やマクロ指標との差異スキャンを受けます。モデルは毎年更新され、重要なM&Aや政策の変更によって中間的な改訂が行われる。出版前の最終的な検査によって、顧客は常に最新のベースラインを見ることができる。

IoTベースラインのAIが信頼性を約束する理由

企業が採用するデバイスの組み合わせ、評価レイヤー、更新のタイミングが異なるため、公表されている数値はしばしば乖離する。定義がすべてのIoTハードウェアに拡大したり、逆にクラウドライセンスに縮小したりすると、合計が大きく変動する。

主なギャップドライバーは以下の通り:1)補助的なエッジハードウェアが収益化されているかどうか、2)将来のAI装着率がどの程度積極的に想定されているか、3)通貨換算のタイミング、4)一次検証の頻度。Mordorのスコープは、基準年にアクティブな推論を実行しているエンドポイントのみを追跡し、実務者と吟味した地域固有のASPカーブを適用し、バランスの取れたビューを得るために毎年更新されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 607.1億米ドル(2025年) | モルドール・インテリジェンス | - |

| 87.51億米ドル(2024年) | グローバル・コンサルタンシーA | すべてのIoTハードウェア支出を含み、予測AIソフトウェアを2回カウントしているため、金額が膨らんでいる。 |

| 333億米ドル(2023年) | 業界出版社B | 対象範囲をプラットフォーム・ライセンスに限定し、エッジAIシリコンとサービスを除外し、古い基準年に依拠。 |

モルドールの規律あるスコープと毎年のリフレッシュは、透明で再現性のあるベースラインを提供し、自信に満ちた意思決定に適している。

レポートで回答された主要な質問

IoTにおけるAI市場の現在の価値は?

この市場は2026年に740億4,000万米ドルであり、2031年までに1,994億6,000万米ドルに達すると予測されています。

支出において最大のシェアを持つセグメントはどれですか?

ソフトウェアがアナリティクスおよびプラットフォームソフトウェアの重要性を反映し、67.88%の収益シェアで支配しています。

最も速く成長しているデプロイメントモデルはどれですか?

クラウドベースのAIoTソリューションは、企業がスケーラビリティとデータ主権のバランスを取る中で、CAGR 23.9%で成長すると予測されています。

地域的に最も急速な成長はどこで見られますか?

アジア太平洋地域は製造業のデジタル化と5G展開に牽引され、CAGR 23.0%で将来の拡大をリードしています。

最大の収益上昇余地を持つエンドユーザー垂直市場はどれですか?

医療はテレメディシンと遠隔患者モニタリングに牽引され、CAGR 22.6%で成長すると予測されています。

競争環境はどれほど集中していますか?

市場集中度は中程度であり、上位5社が収益の約60%を支配しているため、専門プロバイダーが差別化の余地を依然として見出せます。

最終更新日: