エンタープライズIoT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 403.69 百万米ドル |

| 市場規模 (2031) | 774.54 百万米ドル |

| 成長率 (2026 - 2031) | 13.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズ IoT市場分析

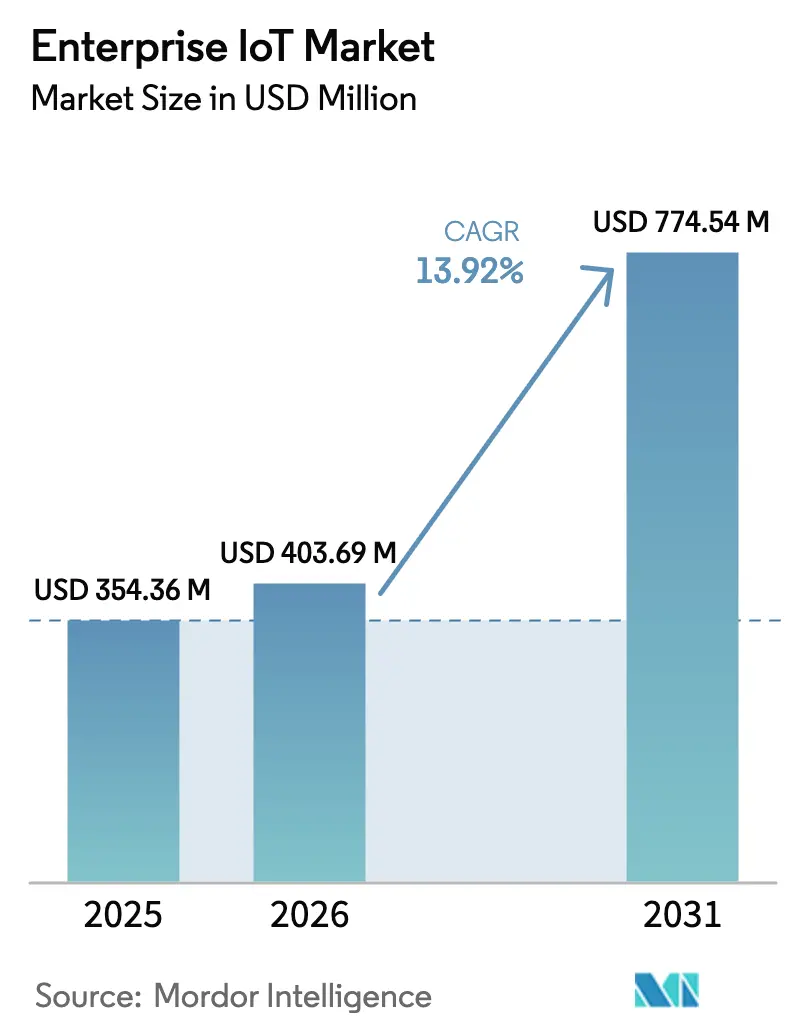

エンタープライズIoT市場規模は2025年に3億5,436万米ドルと評価され、2026年の4億369万米ドルから2031年には7億7,454万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは13.92%です。加速するデジタルトランスフォーメーションプログラム、プライベート5Gネットワークの普及、およびエッジAIアナリティクスへのアクセス拡大が、この二桁成長軌道を総合的に支えています。重工業における予知保全の導入により計画外ダウンタイムコストが圧縮される一方、スマートエネルギープラットフォームは企業が厳格化するサステナビリティ義務を果たすのを支援しています。デバイスからクラウドへの標準化の進展、低消費電力広域(LPWA)カバレッジの拡大、およびセンサー価格の低下が総所有コストを引き下げ、対応可能なユースケースの範囲を広げています。テクノロジーコングロマリット、専門プラットフォームベンダー、および通信事業者がフルスタックの提供物を組み立て長期契約を確保しようと競い合う中、競争の激しさは中程度にとどまっています。

主要レポートのポイント

- 産業垂直別では、製造業が2025年のエンタープライズIoT市場シェアの26.82%をリードし、エネルギー・公益事業は2031年に向けて14.52%のCAGRで拡大すると予測されています。

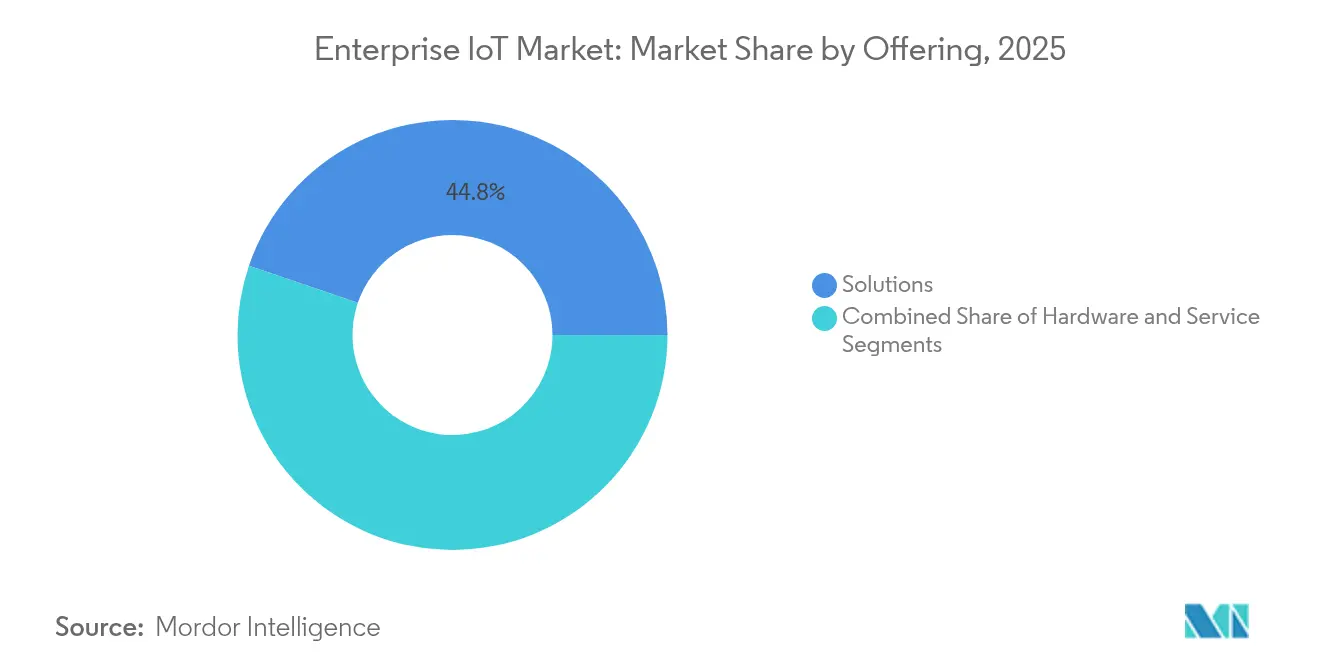

- 提供内容別では、ソリューションセグメントが2025年に44.78%の収益シェアを占め、サービスは2031年まで14.05%のCAGRで拡大しています。

- 企業規模別では、大企業が2025年のエンタープライズIoT市場の64.12%を占め、中小企業(SME)は14.88%のCAGRでより速く成長しています。

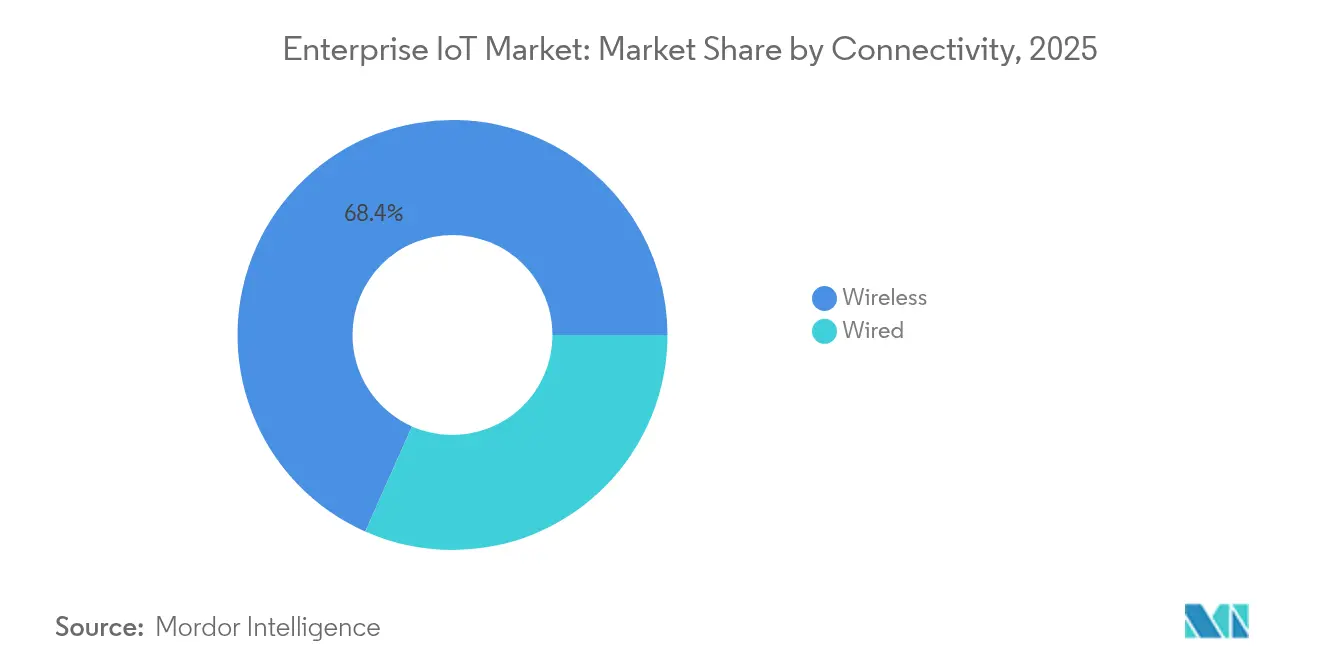

- 接続性別では、無線技術が2025年のエンタープライズIoT市場規模の68.35%のシェアを占め、2031年まで15.96%のCAGRで成長する見込みです(モバイル)。

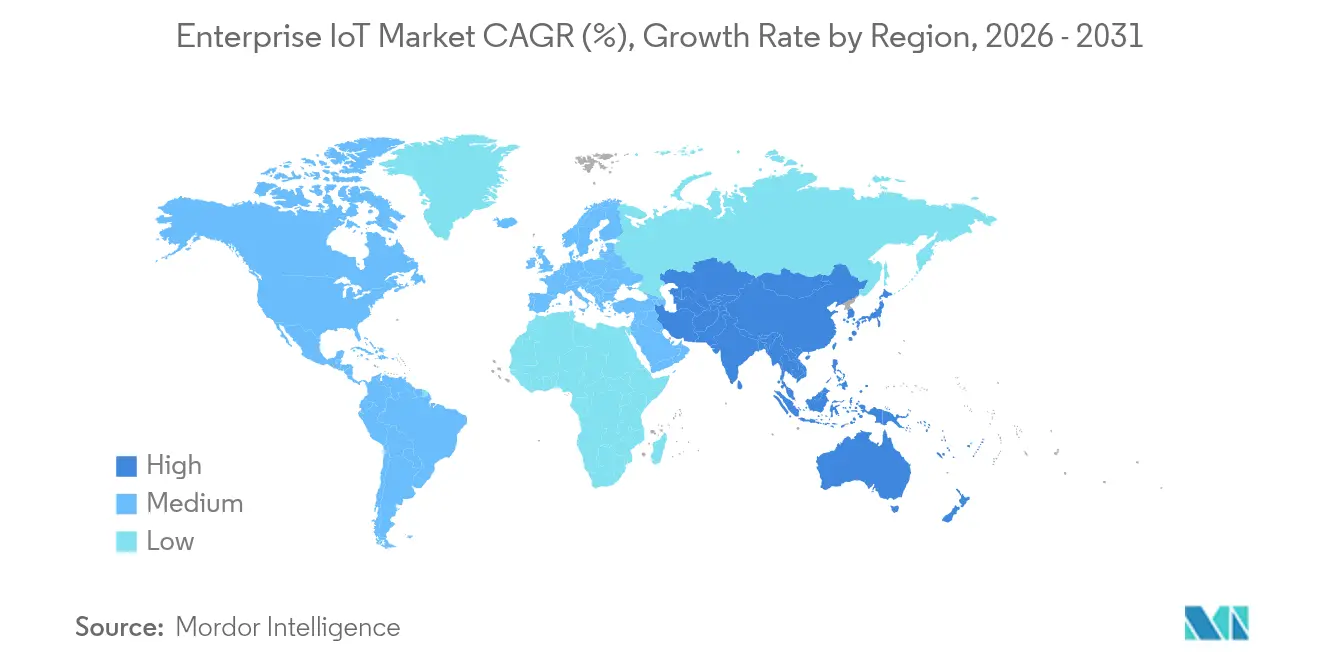

- 地域別では、北米が2025年に31.88%の収益シェアをリードし、アジア太平洋地域は2031年に向けて最速の15.21%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズIoT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業部門における予知保全の採用拡大 | +2.1% | 北米と欧州に集中するグローバル | 中期(2〜4年) |

| 運営費削減のためのスマートエネルギーソリューションへの需要増大 | +1.8% | アジア太平洋地域と欧州が主導するグローバル | 長期(4年以上) |

| 世界規模でのスマートシティインフラへの投資増加 | +1.5% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 大規模デバイス密度を可能にする5GおよびLPWAの急速な展開 | +2.3% | 北米とアジア太平洋地域、欧州へ拡大 | 短期(2年以内) |

| リアルタイム自律運用を解放するエッジAIアナリティクス | +1.9% | 製造拠点での早期採用を伴うグローバル | 中期(2〜4年) |

| 安全で低遅延なIoTのためのプライベートLTE/5Gネットワークの企業構築 | +2.0% | 北米と欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業部門における予知保全の採用拡大

予知保全は、計画外のダウンタインを事前にスケジュールされたサービス間隔に変換することで工場の経済性を変革し、設備総合効率を最大化しています。General Motorsは、生産資産全体の振動および温度データを監視するエンタープライズIoT市場ソリューションを導入した後、年間2,000万米ドルを節約しました。[1]IoT World Today、「General MotorsがIoT予知保全で2,000万米ドルを節約」、iotworldtoday.com機械学習モデルは数週間前に故障の兆候を特定し、調達チームがスペアパーツを準備し、技術者が生産カレンダーに合わせて介入を調整できるようにします。これらの改善により、消耗品の在庫保有コストを削減しながら資産の可用性が向上します。より多くのブラウンフィールドプラントがセンサーを後付けするにつれ、エンタープライズIoT市場はアナリティクスサブスクリプションとエッジAI推論エンジンから安定した継続的収益ストリームを獲得しています。

運営費削減のためのスマートエネルギーソリューションへの需要増大

きめ細かな消費計量と自動化されたデマンドレスポンスオーケストレーションを統合した企業は、測定可能なエネルギーコスト削減と炭素報告義務への強固なコンプライアンスを達成しています。[2]RCR Wireless News、「NokiaがQ4 2024に55件のプライベート無線顧客を追加」、rcrwireless.comTeliaによる200万台のスマートメーターの展開は、北欧の公益事業の運営費を25%削減し、グリッドの信頼性を向上させ、エネルギーデジタル化の財務的根拠を裏付けています。IoT対応のエネルギー管理は建物を柔軟性市場に参加できるダイナミックな資産に変換し、新たな収益チャネルを生み出しています。企業のネットゼロ誓約がソリューション採用を加速させ、施設管理、データセンター、および流通倉庫全体でエンタープライズIoT市場の成長ナラティブを強化しています。

大規模デバイス密度を可能にする5GおよびLPWAの急速な展開

プライベート5Gネットワークは、有線イーサネットが従来提供していた10ミリ秒未満の確定的遅延と優先化されたサービス品質を提供します。[3]StockTitan、「QualcommとHoneywellがエネルギー向けエッジでAIを統合」、stocktitan.netNokiaは2024年第4四半期に55件の新規プライベート無線顧客を追加し、導入実績を約850件に拡大し、ライセンス帯域の自律性に対する企業の需要を証明しました。NB-IoTやLoRaWANなどのLPWAN代替技術は、複数年の寿命にわたって小さなペイロードを通信するバッテリー駆動センサーをサポートします。これらの技術が組み合わさることで、ロボティクス、拡張現実作業指示、および危険資産監視のための統合キャンパスカバレッジが実現し、エンタープライズIoT市場の持続的な拡大を促進しています。

リアルタイム自律運用を解放するエッジAIアナリティクス

エッジ推論は意思決定を工作機械に近づけ、バックホール遅延を削減し帯域幅のボトルネックを軽減します。QualcommとHoneywellは、AIを搭載したチップセットとプロセス制御プラットフォームを連携させ、ミリ秒単位で異常を特定し、上流エネルギー分野での作業者の安全性を向上させました。ローカライズされた学習は、不必要なクラウドへのデータ転送を回避することで機密性の高い知的財産を保護し、製薬および防衛メーカーにとって重要な販売ポイントとなっています。エッジハードウェアが成熟するにつれ、企業は独自のアルゴリズムをカスタマイズし、競争上の差別化を物理的な業務に直接組み込むことができ、開発者ツールおよびライフサイクル管理サービスに対するエンタープライズIoT市場の追加需要を刺激しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチベンダースタック全体の相互運用性と統合の複雑さ | -1.2% | 規制の断片化により欧州で特に深刻なグローバル | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティ脅威の深刻化 | -1.5% | 北米と欧州で影響が高まるグローバル | 短期(2年以内) |

| eSIMライフサイクル管理とローミングコンプライアンスの障壁 | -0.8% | 新興市場で特に課題があるグローバル | 長期(4年以上) |

| 接続資産の総ライフサイクル炭素コストを引き上げるサステナビリティ規制 | -0.9% | 欧州と北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチベンダースタック全体の相互運用性と統合の複雑さ

企業は多くの場合、最新のIoTプラットフォームとネイティブに通信できない数十年前の監視制御システムを運用しています。カスタムミドルウェアブリッジはエンジニアリングのオーバーヘッドを課し、予測される投資収益率を損なう単一障害点をもたらします。データ居住地と暗号化要件が国によって異なるため、断片化した欧州のプライバシー規制がさらなる統合の摩擦を加えています。このような複雑さは販売サイクルを延長しプロジェクト予算を膨らませ、GSMAの新しいeSIM仕様を含むオープン標準がより広く普及するまで、エンタープライズIoT市場の加速を抑制しています。

データプライバシーおよびサイバーセキュリティ脅威の深刻化

追加されるセンサーはすべて潜在的な攻撃ベクターとなり、多くの低コストデバイスにはセキュアブートやパッチメカニズムが欠如しています。高度なランサムウェアインシデントはすでに自動車組立工場で数日間の操業停止を強いており、IoTセキュリティのビジネスクリティカルな性質を浮き彫りにしています。企業はゼロトラストアーキテクチャ、デバイス中心の暗号化、および継続的な脅威監視に投資する必要があり、ベンダーの開示によれば総導入予算に7%〜10%が追加されます。これらの追加コストはエンタープライズIoT市場の成長をわずかに抑制しますが、同時に専門サイバーセキュリティサプライヤーに付随する機会を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスが価値実現までの時間を加速

エンタープライズIoT市場のサービスサブセグメントは14.05%のCAGRで拡大すると予測されており、多くの企業が社内構築よりも成果ベースのマネージドコントラクトを好むため、ハードウェア収益の成長を上回っています。システムインテグレーションパートナーはクラウドオーケストレーション、サイバーセキュリティ、およびライフサイクルガバナンスをバンドルし、パイロットから本番稼働までのタイムラインを短縮しています。同時に、ソリューションカテゴリはエンタープライズIoT市場規模の最大44.78%のシェアを維持しており、すべての導入の基盤となるセンサーノード、ゲートウェイ、およびミドルウェアをカバーしています。

ハードウェア需要は、大量のデータストリームを前処理しクラウドダッシュボードに実用的なインサイトのみをフィルタリングするエッジAI対応ゲートウェイへとシフトしています。ソフトウェア収益は、ライセンス更新およびアナリティクスマイクロサービスをカスタム製造実行システムに組み込む開発者プラットフォームサブスクリプションから成長しています。QualcommとSTMicroelectronicsは2025年にAI強化STM32リファレンスデザインを出荷する計画であり、より低い電力予算でより強力な演算能力を約束しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業がクラウドプラットフォームを採用

大企業は依然として支出を支配しており、複雑なブラウンフィールド資産と豊富な資本準備金により2025年収益の64.12%を管理しています。フェデレーテッドデータレイクを備えたマルチサイトアーキテクチャを導入し、大規模なコンサルティングおよびカスタマイズ販売を促進しています。しかし、中小企業はハイパースケールクラウドがゲートウェイ管理を抽象化しローコードオーケストレーションテンプレートを組み込むにつれ、2031年まで14.88%のCAGRでエンタープライズIoT市場にダイナミズムをもたらしています。

サブスクリプション価格設定は運営費を使用量に合わせ、中堅製造業者が工場全体に拡張する前に単一の生産ラインをデジタル化できるようにします。IntelとArmの新興ビジネスイニシアティブは、スタートアップにファウンドリーバックのシステムオンチップ設計リソースを提供してプロトタイピングサイクルを短縮することで、アクセスをさらに民主化しています。障壁が低下するにつれ、中小企業の集合的な支出力はエンタープライズIoT産業全体のモメンタムへの重要な貢献者となっています。

接続性別:無線がリーダーシップを強固に

プライベート5G、Wi-Fi 6E、Zigbee、Bluetooth LE、NB-IoT、およびLoRaWANにまたがる無線標準は、2025年のエンタープライズIoT市場シェアの68.35%を獲得し、15.96%のCAGRで最速の成長を遂げます。プライベート5Gは、工場フロアでの自律移動ロボットおよび拡張現実ワークフローに対して確定的な遅延を確保します。LPWAプロトコルは、遠隔農地、洋上リグ、および鉄道車両への資産追跡カバレッジを拡大します。

時間的制約のあるワークロードがライセンス帯域スライスを利用し、非クリティカルなテレメトリーがライセンス不要のLoRaWANゲートウェイを通じて流れるハイブリッドネットワーキング戦略が台頭しており、パフォーマンスとコストの両方を最適化しています。VerizonとNokiaの英国プライベート5G協定は、早期採用者のノウハウが北米を超えて輸出されていることを示し、グローバルなエンタープライズIoT市場の拡大を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:製造業がトップポジションを維持

製造業は2025年収益の26.82%を占め、エンタープライズIoT市場内で最大の採用セグメントとしての役割を確固たるものにしています。予知保全、クローズドループ品質管理、およびデジタルツインシミュレーションが設備総合効率を向上させ、設計から生産までのサイクルを短縮しています。

エネルギー・公益事業は、スマートグリッドの近代化が再生可能エネルギー、分散型蓄電資産、および双方向電気自動車充電ノードを統合するにつれ、2031年まで最高の14.52%のCAGRを記録しています。輸送、ヘルスケア、および農業も導入を拡大しています:状態ベースの鉄道保全が貨物路線の遅延を削減し、遠隔ICUプラットフォームが農村クリニックへの専門医療を拡大し、精密灌漑センサーが乾燥地域での水を節約しており、それぞれが多様化したエンタープライズIoT市場の拡大を強化しています。

地域分析

2025年収益の31.88%を占める北米は、成熟したクラウドエコシステム、豊富なベンチャーキャピタル、および早期の規制明確性を活用してエンタープライズIoT市場のリーダーシップを維持しています。製造業者は自律走行車両と並行してプライベート5Gを導入し仕掛品コンポーネントを輸送する一方、公益事業者は先進計量インフラを活用して再生可能エネルギーの発電入力をバランスさせています。NIST 800-213などのサイバーセキュリティフレームワークは、認定チップセットと強化されたオペレーティングシステムへの調達を誘導し、リスク回避的な取締役会の信頼を高めています。

アジア太平洋地域は、政府がスマートシティパイロット、次世代5G構築、および産業自動化補助金に数十億ドルを割り当てるにつれ、最速の15.21%のCAGRを達成しています。中国、日本、および韓国が地域規模を支える一方、東南アジア諸国はレガシーWi-Fiの制限を回避する仮想セルラーネットワークを採用することで急速に追随しています。マレーシアの5Gファーストの本社デモンストレーターは、没入型コラボレーションスイートのための低遅延の利点を示し、全国的なエンタープライズIoT市場採用に向けた政策モメンタムを強化しています。

競争環境

競争は中程度であり、上位10社のサプライヤーが収益の45%を管理し、ニッチな専門家が繁栄するための十分な余白が残されています。Cisco、Siemens、およびMicrosoftなどの統合プレーヤーは、クラウドエッジオーケストレーション、セキュリティ、およびアナリティクスを統一ライセンス契約の下にパッケージ化し、多国籍バイヤーのベンダー管理を簡素化しています。AT&T、Vodafone、およびTelefónicaを含む通信事業者は、接続性、SIMライフサイクル管理、およびマネージドサービスを月額料金でバンドルすることで価値提案を強化しています。

垂直市場特化の破壊者はドメイン専門知識によって差別化しています:UptakeはML(機械学習)モデルをコーディングして機関車の軸受故障を予測し、WiliotはFMCG(日用消費財)向けのバッテリーフリーアンビエントIoTタグを先駆けています。チップベンダーがソフトウェアに拡大するにつれM&A活動が激化しており、QualcommによるSequansの4G IoTポートフォリオの2億米ドルの買収はセルラーIoTのIP保有を深め、統合モデムAIチップセットの市場投入を短縮しています。戦略的アライアンスが開花しており、EricssonはGoogle Cloudと提携してオンデマンドのコアネットワークのサービスとしてのソフトウェアを立ち上げ、通信事業者が数ヶ月ではなく数時間でサービスを立ち上げられるようにしています。これらの動きは総合的にエンタープライズIoT市場のイノベーションを加速させる一方、エコシステムの幅を欠く新規参入者への障壁を高めています。

エンタープライズIoT産業リーダー

Microsoft Corporation

Samsung Electronics Co., Ltd.

Siemens AG

Cisco Systems, Inc.

Qualcomm Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:EricssonとGoogle Cloudが「Ericsson On-Demand」を発表しました。これは通信事業者のエンタープライズサービスの導入サイクルを短縮するサービスとしてのソフトウェアのコアネットワークプラットフォームです。

- 2025年6月:Intel、Qualcomm、PepsiCo、Infineon、およびWiliotがアンビエントIoTアライアンスを設立し、バッテリーフリーのオブジェクト駆動センシングの推進を目指しています。

- 2024年5月:Nokiaは、Boost Mobileとのパブリッククラウド上でクラウドネイティブ5G音声コアを提供する初のプロバイダーとなり、柔軟なIoT接続インフラを強化しました。

- 2025年3月:Digital Nasional BerhadとEricssonがDNB本社で世界初の5Gファーストオフィスを稼働させ、エンタープライズ仮想セルラーネットワークを優先してWi-Fiを廃止しました。

グローバルエンタープライズIoT市場レポートの範囲

エンタープライズIoT市場とは、デバイス、システム、およびプロセスを接続するためにビジネス内でIoT技術を導入することを指します。リアルタイムのデータ収集、分析、および自動化を可能にし、業務効率と意思決定を改善します。この市場は製造、物流、ヘルスケア、小売を含むさまざまな産業にまたがり、イノベーションとデジタルトランスフォーメーションを促進しています。

エンタープライズIoT市場は、提供内容(ハードウェア(センサー、アクチュエーター、エッジデバイス/ゲートウェイ、ネットワーク機器(ルーター、スイッチ)、その他のハードウェアデバイス)、ソフトウェア、サービス(プロフェッショナルサービス、マネージドサービス))、企業規模(大企業、中小企業)、接続性(有線、無線(セルラー(3G、4G LTE、5G)、Wi-Fi、Bluetooth/BLE、Zigbee、LoRaWAN、NB-IoT衛星通信))、産業垂直(製造業、エネルギー・公益事業、輸送・物流、小売、ヘルスケア、農業、ホスピタリティ、政府、その他の産業垂直)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ハードウェア | センサー |

| アクチュエーター | |

| エッジデバイス/ゲートウェイ | |

| ネットワーク機器(ルーター、スイッチ) | |

| その他のハードウェアデバイス | |

| ソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| 大企業 |

| 中小企業 |

| 有線 | |

| 無線 | セルラー(3G、4G LTE、5G) |

| Wi-Fi | |

| Bluetooth/BLE | |

| Zigbee | |

| LoRaWAN | |

| NB-IoT | |

| 衛星通信 |

| 製造業 |

| エネルギー・公益事業 |

| 輸送・物流 |

| 小売 |

| ヘルスケア |

| 農業 |

| ホスピタリティ |

| 政府 |

| その他の垂直市場 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 提供内容別 | ハードウェア | センサー | |

| アクチュエーター | |||

| エッジデバイス/ゲートウェイ | |||

| ネットワーク機器(ルーター、スイッチ) | |||

| その他のハードウェアデバイス | |||

| ソリューション | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 接続性別 | 有線 | ||

| 無線 | セルラー(3G、4G LTE、5G) | ||

| Wi-Fi | |||

| Bluetooth/BLE | |||

| Zigbee | |||

| LoRaWAN | |||

| NB-IoT | |||

| 衛星通信 | |||

| 産業垂直別 | 製造業 | ||

| エネルギー・公益事業 | |||

| 輸送・物流 | |||

| 小売 | |||

| ヘルスケア | |||

| 農業 | |||

| ホスピタリティ | |||

| 政府 | |||

| その他の垂直市場 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エンタープライズIoT市場の現在の価値はいくらですか?

エンタープライズIoT市場は2026年に4億369万米ドルであり、13.92%のCAGRで2031年までに7億7,454万米ドルに達すると予測されています。

エンタープライズIoTソリューションに最も多く支出している産業垂直はどこですか?

製造業は大規模な予知保全および品質管理の導入により、2025年収益の26.82%をリードしています。

エンタープライズIoT導入においてサービスがハードウェアよりも速く成長しているのはなぜですか?

企業はパイロットサイクルを短縮し社内スキルギャップを削減するマネージドサービス契約を好み、サービスセグメントの14.05%のCAGRを牽引しています。

無線接続はエンタープライズIoTの将来の成長にとってどれほど重要ですか?

無線技術、特にプライベート5GおよびLPWAは68.35%の市場シェアを保有し、15.96%のCAGRで拡大しており、ミッションクリティカルなワークロードに対して超高信頼低遅延リンクを実現しています。

最終更新日: