静脈内(IV)機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

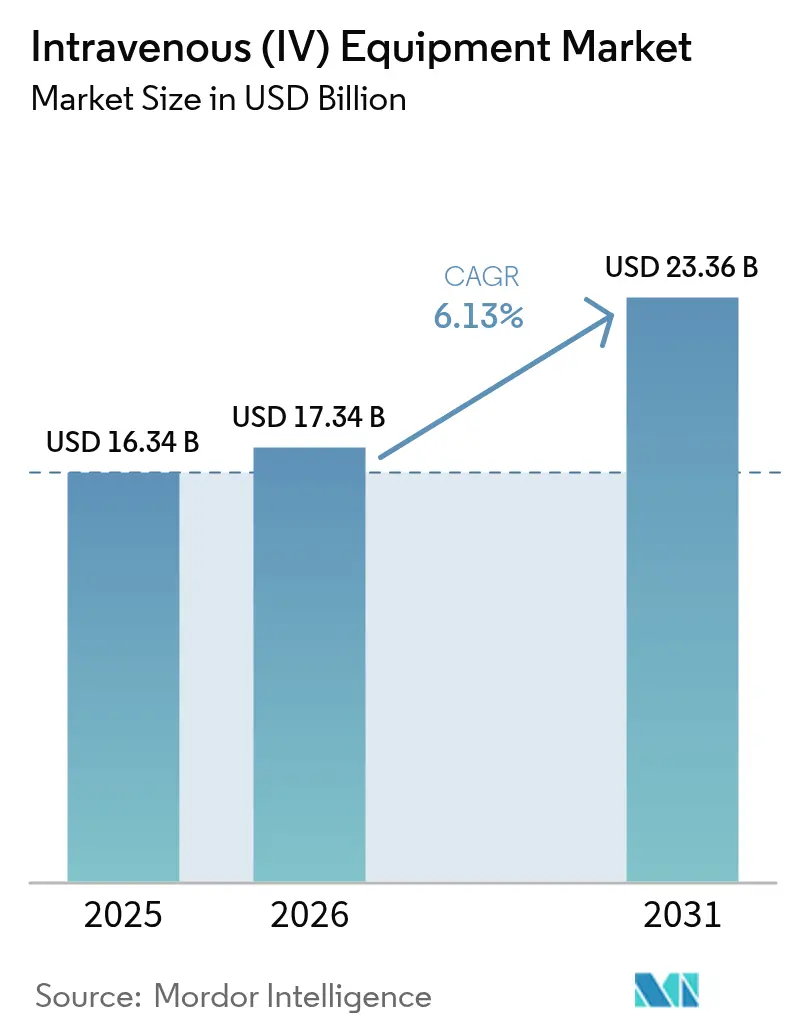

| 市場規模 (2026) | 17.34 十億米ドル |

| 市場規模 (2031) | 23.36 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる静脈内(IV)機器市場分析

IV療法機器市場は、2025年の163億4,000万米ドルから2026年には173億4,000万米ドルに成長し、2026年~2031年の年平均成長率(CAGR)6.13%で2031年までに233億6,000万米ドルに達すると予測されています。ハリケーン・ヘレンがBaxterのノースカロライナ州工場の操業を停止させ、米国のIV輸液生産能力の60%が失われ、病院が使用量を最大55%削減せざるを得なくなったことで、サプライチェーンの脆弱性が明らかになりました[1]出典:NPRスタッフ、「ハリケーン・ヘレンがBaxterの工場を閉鎖しIV輸液不足を引き起こす」、npr.org 。この混乱はポイント・オブ・ケアでの輸液製造パイロットを加速させ、調達先の多様化に向けた声を広げました。複数のクラスIリコールを受けた規制当局の圧力により、メーカーはAI対応の安全機能の導入を迫られ、スマート輸液システムの急速な普及が進んでいます。アジア太平洋地域の医療インフラ整備と慢性疾患の負担が最も急速な地域拡大を支えており、北米が引き続き収益の中核を担っています。StrykerによるInari Medicalの49億米ドルの買収に代表されるM&Aの激化は、ポンプ、カテーテル、モニタリングを統合プラットフォームに束ねるポートフォリオ収斂への移行を示しています。

主要レポートの要点

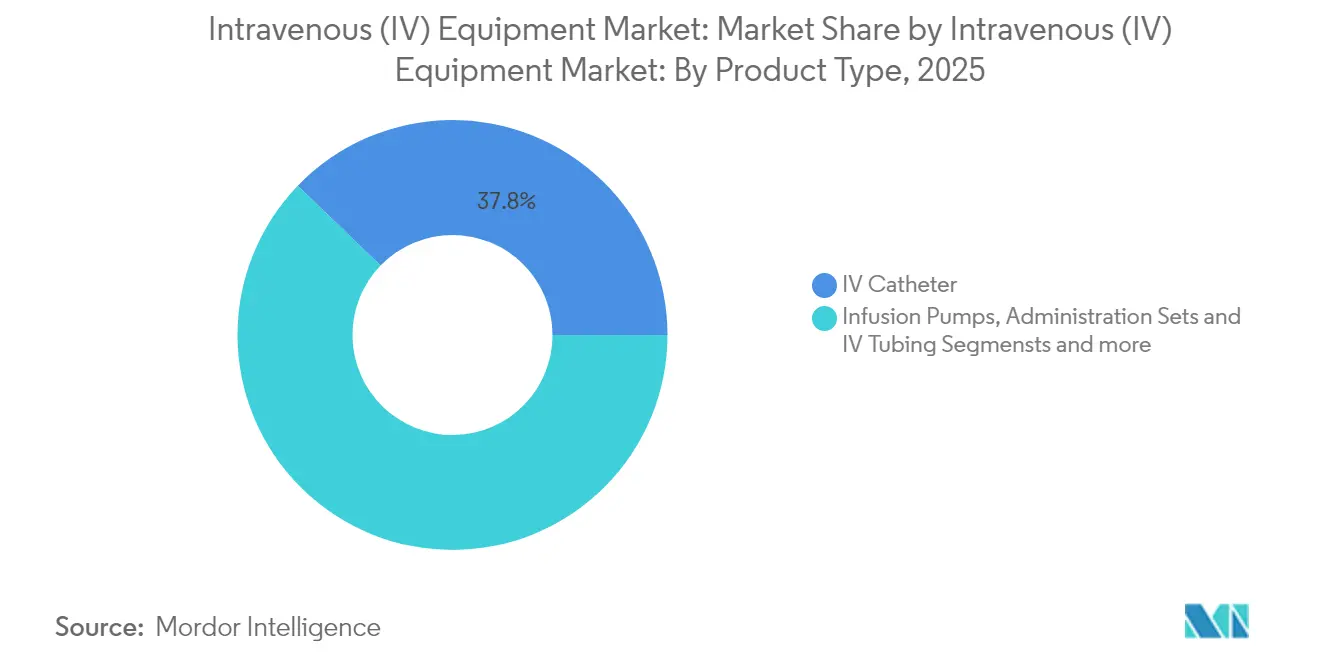

- 製品タイプ別では、IVカテーテルが2025年のIV療法機器市場シェアの37.78%をリードし、スマート輸液ポンプは2031年までに年平均成長率(CAGR)6.67%を達成すると予測されています。

- エンドユーザー別では、病院が2025年に48.62%の収益シェアを保持しており、在宅ケア環境は2031年にかけて年平均成長率(CAGR)6.97%で拡大すると予想されています。

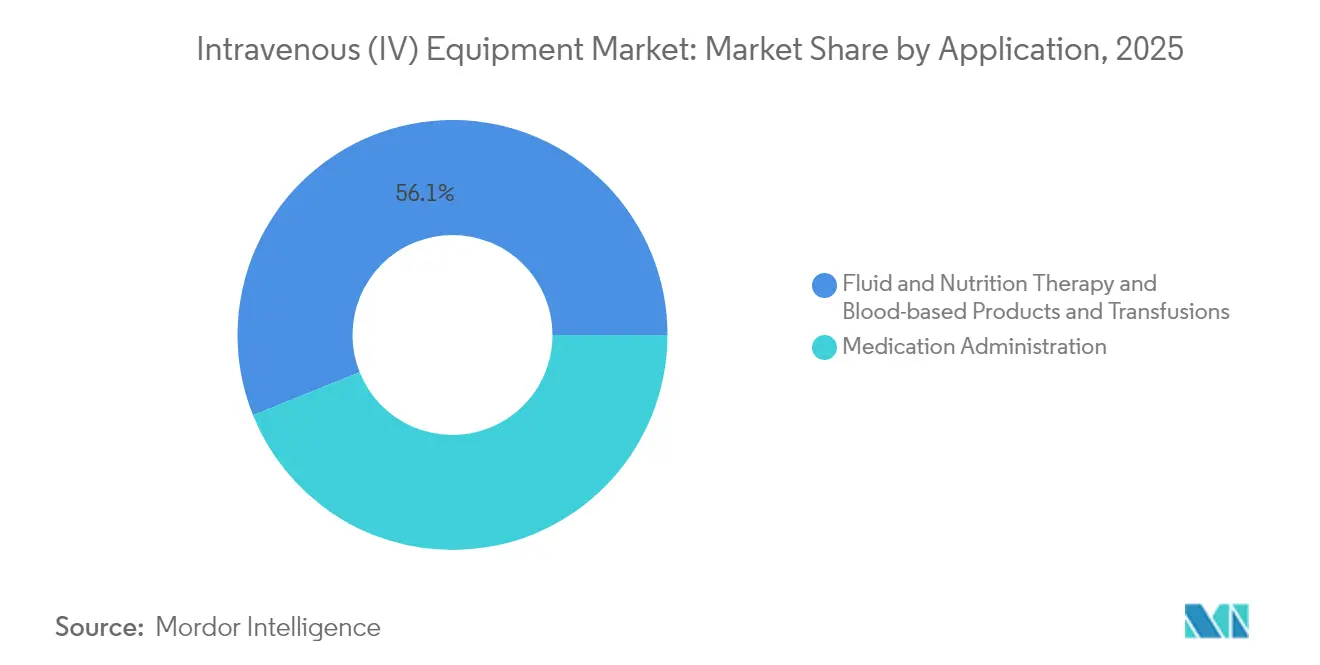

- 用途別では、化学療法・腫瘍科が年平均成長率(CAGR)7.72%の成長を記録し、2025年の薬剤投与の43.92%収益シェアのベースラインを上回りました。

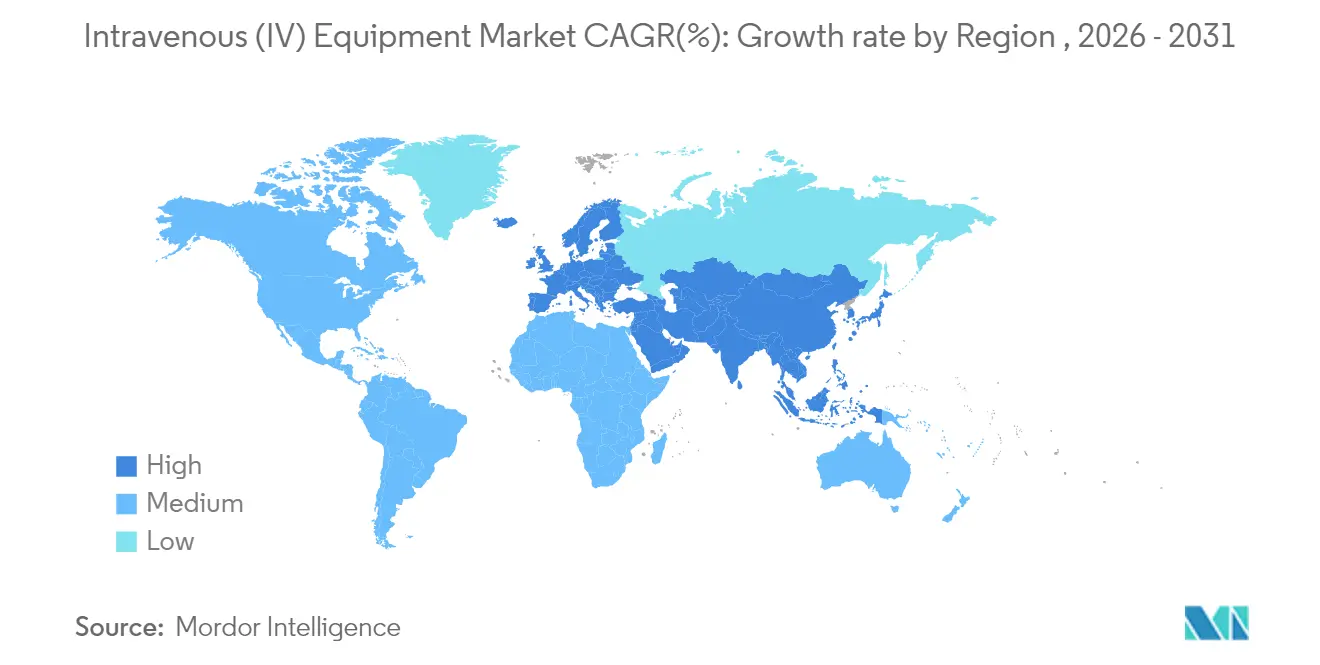

- 地域別では、北米が2025年の総収益の41.85%を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率(CAGR)7.96%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル静脈内(IV)機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長期的なIV療法を必要とする慢性疾患の有病率の上昇 | +1.8% | 北米、ヨーロッパ、日本の高齢化人口に集中するグローバル規模 | 長期(4年以上) |

| 在宅・外来型輸液療法の成長 | +1.2% | 北米とEUが先行し、アジア太平洋の新興市場が追随 | 中期(2〜4年) |

| 外科手術件数および入院率の増加 | +0.9% | アジア太平洋のコア市場、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| スマート輸液・無針システムにおける技術的進歩 | +0.8% | グローバル規模、先進市場での早期採用 | 短期(2年以内) |

| クローズドループ型AI薬物送達アルゴリズムの台頭 | +0.5% | 北米とEU、アジア太平洋への普及は限定的 | 長期(4年以上) |

| 分散型臨床試験がポータブルIV機器を牽引 | +0.3% | 主要製薬ハブに集中するグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期的なIV療法を必要とする慢性疾患の有病率の上昇

糖尿病は5億3,700万人の成人に影響を与えており、合併症に対する静脈内介入が必要となることが多く、IV療法機器市場全体にわたって予測可能な需要を支えています[2]出典:MITニュース、「クローズドループ型薬物送達システムが化学療法を改善する可能性」、news.mit.edu 。北米、ヨーロッパ、日本の高齢化人口は、経口投与に適さない多剤併用療法に依存する慢性期ケアの対象者をさらに拡大させています。MITのCLAUDIAシステムは、5分ごとに投与量を自動調整するクローズドループ型化学療法への推進力を体現しており、疾患の複雑化が高度な輸液採用を促している様子を示しています。保険者は再入院を抑制するために在宅IV療法サービスを支持しており、患者中心の提供プラットフォームを供給するメーカーにとって持続的な収益源を強化しています。これらの力が相まって、IV療法機器市場内における持続的な成長モメンタムを推進しています。

在宅・外来型輸液療法の成長

退役軍人省(Veterans Affairs)は入院ケアを在宅輸液に切り替えることで1,020万米ドルを節約し、外来モデルへの移行を促す経済的根拠を実証しました(academic.oup.com)。Incondeユニットなどのポータブルポンプは患者満足度95%を記録しており、モビリティに配慮した技術がQOLの向上目標を支えていることを示しています。米国の係属中の立法はメディケアの償還強化を提案しており、患者数の増加が見込まれます。新型コロナウイルス感染症(COVID-19)のパンデミック中、看護師はICU室の外でポンプを操作して曝露リスクを低減し、デジタルモニタリングのアップグレードを加速させました。腫瘍科は在宅ケアの主要な成長エンジンであり続けており、患者が長期化学療法に慣れ親しんだ環境を好むことが、IV療法機器市場における上昇モメンタムを強化しています。

外科手術件数および入院率の増加

アジア太平洋地域における外科手術件数の増加は、スマートポンプが提供する精密な術中・術後の輸液管理を必要としています。BDのHemoSphere Altaプラットフォームは低血圧予測指数(Hypotension Prediction Index)分析を統合しており、AIベースの意思決定支援が複雑な処置においてポンプの有用性を高める様子を示しています。ERAS(術後回復強化)プロトコルは輸液使用量を50%削減しながらアウトカムを損なわないことを実証し、より精細な投与が可能なポンプの採用を促しています。低侵襲技術と高齢化人口が手術室の継続的な需要を刺激し、IV療法機器市場の軌道を維持しています。

スマート輸液・無針システムにおける技術的進歩

FDA(米国食品医薬品局)のガイダンスにより、所定の変更管理計画に基づくソフトウェア更新が認められるようになり、輸液機器におけるAIイノベーションサイクルが加速しています。デルタP.バルブのような無針コネクターは新生児に安全な流量を実現しながら、感染防止のための明確な視認性を提供しています(deltamed.pro)。BDのNextiva密閉型カテーテルは血液曝露リスクを98%低減し、留置時間の中央値144.5時間を達成することで臨床生産性を向上させています。デジタル液滴輸液は容量を57ナノリットルまで縮小し、高価値療法への採用を促す精度の飛躍を示しています。IoTダッシュボードと組み合わせることで、これらの進歩はIV療法機器市場内でのプレミアム価格決定力を確立しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製品リコールおよび投薬ミスに関する規制上の監視 | -1.10% | FDAおよびEU市場における厳格な執行を伴うグローバル規模 | 短期(2年以内) |

| 低リソース環境における高度な輸液システムの高コスト | -0.80% | アジア太平洋の新興市場、サブサハラアフリカ、ラテンアメリカ | 長期(4年以上) |

| 合併症リスクを高める熟練輸液看護師の不足 | -0.60% | 北米とEU、グローバルへの波及効果 | 中期(2〜4年) |

| IV需要を低下させる皮下・経口バイオロジクスへのシフト | -0.40% | 腫瘍科および免疫学の治療領域が牽引するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品リコールおよび投薬ミスに関する規制上の監視

FDA(米国食品医薬品局)は2024年にICU MedicalのMedfusionラインを含む15万台以上の輸液機器に影響するクラスIリコールを開始し、IV療法機器市場全体への監視を強化しています。2026年2月に発効する新たな品質マネジメントシステム規制(Quality Management System Regulation)は、米国のルールをISO 13485:2016に合わせ、市販後サーベイランスを拡大しています。Fresenius KabiによるIvenixの2億4,000万米ドルの買収は、警告書に迅速に直面し、コンプライアンスリスクを示しています。第524B条のサイバーセキュリティ要件が市販前申請の一部となり、小規模参入者に対する障壁を高めています。これらの措置は安全性を向上させる一方で、短期的なコスト急増が機器の入れ替えを抑制し、IV療法機器市場内での成長を鈍化させる可能性があります。

IV需要を低下させる皮下・経口バイオロジクスへのシフト

大容量皮下製剤が後期段階パイプラインの15%を占めており、静脈内投与からのチャネルシフトを示しています。Merckの皮下ペムブロリズマブは、2025年9月のFDA審査を経て、投与時間を数時間から数分に短縮することを目指しています(drugs.com)。ダラツムマブのような腫瘍科バイオロジクスは、急速な注射への患者選好の転換をすでに示しており、ポンプ使用率を脅かしています。製薬会社はまた、単回使用のIVディスポーザブルを回避するエコフレンドリーな投与デバイスを模索しています。その結果、メーカーはIV療法機器市場内でシェアを守るために、優れた臨床的または経済的価値を示す必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートポンプがイノベーションの波をリード

IVカテーテルは、あらゆる環境において基礎的なアクセスツールとして2025年収益の37.78%を制し、IV療法機器市場の最大単一シェアを確保しています(bbraunusa.com)。しかしスマート輸液ポンプは、AIによる投薬エラー低減とクラウド分析を背景に、年平均成長率(CAGR)6.67%で最も速い成長を示しています。BaxterのSpectrum IQは薬剤ライブラリコンプライアンス97%で7度目のBest-in-KLAS賞を受賞し、IV療法機器市場で今や求められるパフォーマンス基準を示しています。チューブや投与セットなどのコンサマブルは安定した交換サイクルから恩恵を受け、継続的な収益を確保しています。無針コネクター、固定装置、高度なフィルターが感染防止の付加価値を生み出し、魅力的なアドオン販売となっています。成熟した点滴チャンバーコンポーネントは緩やかな成長にとどまりながらも不可欠であり続け、IV療法機器市場全体にわたってバックボーン需要を維持しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアが従来モデルを disrupting(変革)

病院は2025年に48.62%のシェアを維持しており、これは組み込まれた調達経路と急性期ケア需要の規模を反映しています。年平均成長率(CAGR)6.97%で前進する在宅ケア環境は、保険者のコスト管理と患者の快適性がIV療法機器市場内の優先事項を再編成している様子を示しています。日本の在宅ケアデータによると、患者の21.6%が静脈内療法を必要としているにもかかわらず、75%が静脈アクスのに合併症を経験しており、プレミアム機器が解消を目指す安全性のギャップを浮き彫りにしています。外来手術センターは同日手術の増加に伴い溢れ出た症例を吸収し、コンパクトでありながら高性能なポンプを必要としています。診断・専門クリニックは、制御された輸液が引き続き不可欠な腫瘍科および免疫学の分野のニッチな療法を活用しています。価値に基づくケアのインセンティブが病院外への移行をさらに促進し、IV療法機器市場全体にわたる多環境での需要を強化しています。

用途別:腫瘍科がプレミアム成長を牽引

薬剤投与は2025年に抗生物質からバイオロジクスまでを網羅して43.92%の収益を占めました。しかし化学療法・腫瘍科の用途はがんの罹患率の上昇と治療レジメンの複雑化に後押しされ、年平均成長率(CAGR)7.72%という最も急峻な伸びを示しています。CLAUDIAのような閉ループ型投与プロトタイプは5分ごとに血漿中薬物濃度をモニタリングし、IV療法機器市場における精度の新たな標準を予示しています。輸液・栄養療法は重症管理ユニットにおけるベースライン需要を維持し、血液製剤輸液は厳格なアラームおよびモニタリング機能を必要とします。AI最適化された経腸栄養(PN)製剤は、用途固有のソフトウェアによる差別化が新たな価値の泉を引き出せることを示しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年のグローバル収益の41.85%を生み出しており、堅固な償還制度と早期の技術採用を背景に、IV療法機器市場における基軸的な地位を確固たるものにしています。しかしハリケーン・ヘレンがサプライチェーンリスクを露呈させ、ポイント・オブ・ケアでの輸液製造を検証し、より広範なサプライヤーポートフォリオを求める連邦のイニシアチブを引き起こしました。カナダの普遍的医療制度とメキシコの民間病院整備が追加需要を生み出す一方、規制の調和が国境を越えた取引を促進しています。

アジア太平洋地域は年平均成長率(CAGR)7.96%で最も急速に成長する地域であり、2030年までに205兆人民元に向かう中国の医療支出軌道とイノベーティブなデバイスを迅速に審査するインセンティブ制度に後押しされています。超高齢社会である日本は、高い合併症率にもかかわらず在宅輸液の普及が進んでおり、より安全な血管アクセス設計への機会を創出しています。インドの病院拡大と慢性疾患の急増は、償還障壁が緩和されれば高い潜在的採用者としての地位をもたらします。先進的な保険者制度を持つ韓国とオーストラリアはプレミアムデバイスの採用を促進し、それが周辺市場に波及することが多く、IV療法機器市場内でのアジア太平洋の戦略的重要性を強化しています。

ヨーロッパは、エコデザインのイノベーションを促す厳格な品質基準と持続可能性の義務を通じて着実な成長をもたらしています。南部市場の経済的圧力は設備投資を抑制していますが、北部諸国は高い機器交換サイクルを維持しています。ラテンアメリカと中東・アフリカは新興市場としての上昇余地を提供しており、ブラジルは公立病院の調達を通じて地域規模を牽引し、GCC諸国は洗練されたIVインフラを必要とする専門ケア施設に石油収入を投じています。南アフリカはサブサハラアフリカへの普及のための流通ハブとして機能しています。これらの市場は総じて、IV療法機器市場の参加者にとって収益源を多様化し、地域的ショックを緩衝する役割を果たしています。

規制環境

静脈内(IV)機器は主に医療機器として規制されており、多くのIV投与・輸液関連製品は米国FDAのクラスII経路の対象となり、特別管理措置が課される(例えば21 CFR Part 880に基づく)。2024年8月、FDAは静脈カテーテル用力作動分離デバイスをクラスII(特別管理措置)に分類する最終命令を発出し、血管アクセスに関するリスク低減のためのデバイス固有の管理要件を強化した。

品質および市販後の義務は、基準年から現行年にかけて厳格化した。FDAの品質マネジメントシステム規制(QMSR)は2026年2月2日に発効し、21 CFR Part 820を更新し、米国の品質システムの枠組みをISO 13485:2016により近づけて整合させた。EUでは、MDR(規則(EU) 2017/745)が適合性評価および市場監視の要件を引き続き定めており、2026年4月に医療機器調整グループ(MDCG)が分類ガイダンス(MDCG 2021-24 Rev.1)を更新したことで、製造業者は境界的な製品やソフトウェア搭載型のIV技術に関する分類の根拠を見直すこととなった。ISO 8536シリーズ規格の採用も、輸液セットの性能に関する実務上の適合基準となっており、容積式輸液制御装置と併用される自然滴下式輸液セット向けのISO 8536-13:2024およびISO 8536-16:2025が含まれる。

バリューチェーン分析

IV機器のバリューチェーンは、上流の医療グレード原材料(PVC、ポリプロピレン、ポリエチレン、ステンレス製針部品、特殊エラストマー)から始まり、規制対象の加工・仕上げ工程へと続く。中核となる製造工程には、射出成形(コネクター、クランプ、点滴筒)、チューブ押出成形(カテーテルおよびチューブ)、管理環境下(一般にISO クラス8)での組立、末端滅菌(エチレンオキサイドまたはガンマ線)があり、その後にISO 13485およびリスク管理要件に沿った包装、ロットリリース試験、品質文書化が続く。スマート輸液ポンプについては、組込みソフトウェアの検証、サイバーセキュリティ文書化、相互運用性試験が流通前の検証負担をさらに増している。

下流では、製品は病院への直接販売、共同購買機構、および流通業者を組み合わせた経路で移動し、繰り返し購入される消耗品(投与セット、チューブ、コネクター、固定具)はポンプのエコシステムを支え、プロトコルを標準化するために頻繁にバンドル販売される。サプライの集中はこれまで重要な脆弱点であった。ハリケーン・ヘレン(2024年9月)はノースカロライナ州のBaxter International社の事業に支障をもたらし、米国のIV輸液生産能力の主要な部分を失わせ、デュアルソーシング、検証済みの代替製造、および医療提供者側の在庫バッファーの重要性を高めた。この不足期における政策・規制当局の対応(FDAの供給不足リスト管理、輸入促進、Office of Supply Chain Resilienceを通じた働きかけを含む)は、価格中心の契約を超えた、調達およびサプライヤー資格審査における供給継続性の視点を強化した。

競争環境

IV療法機器市場は緩やかな集約化を示しており、上位5社が2024年収益の大半を掌握しています。戦略的買収が最近の動向を特徴付けており、BDはEdwards Lifesciencesの重症ケア資産を42億米ドルで買収し、モニタリングと輸液提供をバンドルしています。StrykerによるInari Medicalへの49億米ドルの入札は末梢血管輸液療法への参入を確保しており、従来の整形外科を超えたポートフォリオ拡大を示しています。

規制の厳格化が運営上のハードルを引き上げており、InfuTronixのような小規模企業は52,328台のNimbusユニットをリコールした後に市場から撤退し、品質上の問題に対する財務的露出を浮き彫りにしています。ポンプ、ディスポーザブル、分析を統合するプラットフォーム戦略は、プロバイダーの乗り換えコストを高める粘着性のあるエコシステムを生み出しています。AIの能力が今や競争上の差別化要因として機能しており、BDのHemoSphere Altaはリアルタイムの脳自動調節インサイトを示す一方、BaxterはSpectrum IQに投与量変更アラートを追加しています。

在宅輸液モニタリングと、コスト最適化システムがプレミアム大手企業を下回ることができる中位の新興市場において、ホワイトスペースの機会が残っています。サイバーセキュリティコンプライアンスと医療機器としてのソフトウェア(Software as a Medical Device)の専門知識が、市場参入の重要な関門要因となっています。これらのダイナミクスが総じて健全な競争を支えながら、IV療法機器市場内でのスケールと技術的深度の重要性を強化しています。

静脈内(IV)機器産業リーダー

Becton, Dickinson and Company

3M

Henry Schein, Inc.

B. Braun Melsungen AG

ICU Medical, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

安全性主導の近代化は、IVポンプおよび関連消耗品全般、特にソフトウェア、使いやすさ、接続性の各層において空白領域を生み出している。2026年2月2日発効のFDAのQMSRは、ISO 13485:2016との整合をより厳密にすることで、設計管理および市販後調査の運用基準を引き上げ、検証済みのアップデート、追跡可能なソフトウェアライフサイクル、および強固な苦情・CAPAシステムを提供できるサプライヤーへの需要を高めている。この環境は、投与量誤差低減ソフトウェアをEHRワークフローと統合し、手動プログラミング手順を削減し、病院や在宅輸液ネットワークにおいて標準化された薬剤ライブラリーを支援するスマート輸液プラットフォームに有利に働く。

供給の耐性強化と材料の転換も、具体的な投資テーマとなりつつある。ハリケーン・ヘレンによる混乱が、集中化されたIV供給への依存を浮き彫りにした後、製造業者および医療システムは可能な限り冗長性と国内生産能力の確保を優先している。2026年7月、Otsuka ICU Medicalの合弁会社は、テキサス州オースティンの製造拠点拡張に5億米ドルを投資すると発表し、供給耐性の改善および非DEHP関連要件の支援を目的とした新たな50万平方フィートの施設を含む。同時に、ソフトウェアおよびアラーム機能の完全性に関連するクラスIリコールの継続的な発生(大容量ポンプに関わる2026年の修正・回収対応を含む)は、信頼できるアラーム動作、落下事象に対する堅牢性、および導入済み機器群全体への迅速なフィールドアップデート能力を実証できるベンダーへの需要を支えている。

最近の業界動向

- 2026年6月:BDは、病院専門家による評価を経て、BD CentroVena One Insertion SystemがVizient Innovative Technology契約を受賞した。この受賞は、Vizientの加盟施設全体でのシステムへのアクセス拡大を支援し、急性期医療における新たな中心静脈カテーテル挿入ワークフローの拡大に向けたBDの道筋を強化する。

- 2025年4月:BDは、重症患者の血行動態管理向けにAI駆動の意思決定支援機能を備えたHemoSphere Altaプラットフォームを発売した。この発売は、手術室やICUにおいて正確な輸液・薬剤投与の判断が行われる場で、モニタリング分析を輸液関連ワークフローと組み合わせることにより、BDの導入基盤戦略を拡大するものである。

- 2024年8月:米国FDAは、静脈カテーテル用力作動分離デバイスをクラスII(特別管理措置)に分類する最終命令を発出した。この措置は、安全性を重視したカテーテル付属品カテゴリーに関する規制上の期待を明確化し、血管アクセス関連の技術革新における実証された性能とリスク管理の重要性を高めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、臨床および在宅医療の場において静脈を通じて輸液・薬剤を投与するために使用される機器および消耗品から生じる収益を対象とする。日常的なIV療法で使用される一般的な投与用ハードウェアおよび支援用構成部品が含まれる。

対象外項目:IV輸液および薬剤(非経口栄養剤を含む)は本市場規模の算定対象から除外される。

セグメンテーション概要

- 製品タイプ別

- 輸液ポンプ

- IVカテーテル(末梢・中心)

- 投与セット・IVチューブ

- 固定・安定化装置

- 無針・密閉型IVコネクター

- 点滴チャンバー・フィルター

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 在宅ケア環境

- 診断・専門センター

- 用途別

- 薬剤投与

- 輸液・栄養療法

- 血液製剤・輸血

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクトップ調査

デスクトップ調査は、モデルの初期構造を構築し、製品定義が医療提供者による実際のIV機器の購買・使用方法と一致していることを確認するために用いられた。製品分類およびリコールに関しては米国FDAの機器データベース、医療利用パターンおよび感染関連の状況に関しては米国CDC、医療提供指標に関しては世界保健機関(WHO)、マクロ的な医療支出および人口動向に関しては世界銀行といった公的な情報源を参照した。関連する場合には、支出のベンチマークについて米国CMS(Centers for Medicare and Medicaid Services)、血管アクセスおよび輸液手法の採用動向についてピアレビュー済みの臨床学術誌などの情報源も確認した。

これらの情報を実用的な市場モデルへ変換するため、企業の開示資料、投資家向け説明資料、年次報告書、および信頼性の高い報道を用いて、消耗品と資本設備の間の構成比の変化を把握した。また、企業財務・インテリジェンス情報を提供する有料サブスクリプションおよび特許データベースを利用して、イノベーションの強度と製品パイプラインの活動状況を確認した。このリストは例示であり、分析の過程でデータ収集、検証、明確化のために他の多くの公開情報源も検討された。

一次インタビューおよび調査

一次調査は、主要なIV機器カテゴリーにおける需要規模と価格設定の論理を検証することに重点を置いた。これは、調達条件や使用率が医療提供の場によって異なる可能性があるためである。APAC、EMEA、およびアメリカ地域の製造業者、流通業者、共同購買関係者、病院・診療所の利用者と対話し、デスクトップ調査から得た仮定を検証し、ギャップが存在する箇所については精緻化を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):15% | APAC: 43% |

| Mid tier: 43% | 機能部門/事業部門リーダー:42% | EMEA:30% |

| 小規模プレイヤー:19% | マネージャー:43% | アメリカ地域:27% |

市場規模算定と予測

当社の中核的な規模算定は、処置および患者ケア活動をIV機器需要に変換するトップダウン型の構築から始まり、それを医療提供の場ごとの典型的な使用状況によってフィルタリングする。例えば、入院件数、外来輸液受診数、血管アクセスの利用状況、ICUおよび手術件数の集中度は、実際に機器消費へと転換し得る対象需要の形成に役立つ。想定される需要量が定まった時点で、代表的な価格水準を適用し、消耗品部品と輸液デバイスの構成比を調整することで市場全体の価値を算出する。

選択的なボトムアップ推計を用いて総計を裏付け、過大または過小表示を確認した。これには、サンプル抽出した製品グループにおけるサプライヤーの収益集計や、平均販売価格の変動に関する流通チャネル調査が含まれる。モデルで追跡した入力項目には、輸液ポンプの導入基盤における更新サイクル、入院日あたりのカテーテルおよび投与セットの消費量、プロトコルにおける非針型コネクターの比率、および在宅輸液への地域別のシフトが含まれる。予測に関しては、専門家の見解に基づくシナリオ分析を用いて利用状況と価格の変動を評価し、安定した系列については短期のトレンド平滑化を行い、急激な変動を避けた。小規模な地域でボトムアップの情報が乏しい場合には、病床密度や一人当たり支出などの代理指標を用いてギャップを処理し、その後インタビューからのフィードバックで再確認した上で最終化した。

データ検証および更新サイクル

検証は複数のチェックを通じて行われ、最終的な出力結果が実際の医療活動と整合していることを確認する。モデルによる総計を、公開資料における機器出荷に関する言及、公的医療統計から得られる利用指標、および調達フィードバックから得られる価格動向といった独立した情報と比較する。ある地域で異常な変動が見られた場合には、要因を再確認し、前提を見直し、変動が公開データから説明できない場合には回答者に再度連絡することもある。

承認前には、モデルはアナリストによって段階的に見直され、計算の正確性、通貨処理の一貫性、および地域間の論理的な構成比の妥当性が確認される。本レポートは年次で更新され、主要な規制変更、製品リコール、または病院支出の大幅な変動といった重要な事象が発生した場合には、暫定的な更新が行われる。納品直前には最新の見直しが完了し、クライアントはその時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceの静脈内(IV)機器市場規模と他の公開推計との比較

IV機器に関して公表されている市場規模は、対象範囲が完全には一致していないこと、また需要を構築するために用いられる活動指標が発行元によって異なることから、必ずしも一致しない。ある推計が長期的な成長仮定により重点を置き、別の推計が近年の病院利用状況および更新サイクルにより重点を置く場合にも、差異が生じる。

IV輸液および薬剤は除外されており、この項目は本レポートにおけるMordor Intelligenceの対象範囲外である。これは、隣接する治療法の価値が含まれることで一部の広範な数値がより高く見える主要な理由の一つである。その他のギャップは、輸液ポンプの取り扱い方法(導入基盤の更新か単位出荷数か)、入院日あたりの消耗品消費量の想定方法、および複数地域を集計する際の通貨換算タイミングの扱い方によっても生じる。更新頻度が異なる場合、最近のリコール活動や調達の厳格化が、ある推計では他より早く反映されることもある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.34 B (2026) | |

| グローバルコンサルティング会社A | USD 16.84 B (2025) | 異なる基準年および時間軸を使用しており、製品の分類方法も消耗品部品と資本設備の間で異なる場合があり、これが構成比および想定平均価格に影響を及ぼす。 |

| 業界パブリッシャーB | USD 16.78 B (2024) | 基準年がより早く、想定される成長経路がより高いことが、現行の推計規模に影響を与える可能性があり、また止水弁、バルブ、コネクターなどの一部項目が、カテーテルおよび投与セットのカテゴリー間で異なる分類がなされている場合がある。 |

この表からわかるように、差異の大部分は年次の整合性、およびIV機器として計上される範囲と隣接する治療法の価値の区分によって説明できる。需要構築を明確な医療活動指標に結び付け、サプライヤーおよび調達に関する情報と総計を照合することで、計画立案において追跡可能かつ再現可能な市場規模を提示することができる。

レポートで回答される主要な質問

IV療法機器市場の現在の価値はいくらですか?

IV療法機器市場の規模は2026年に173億4,000万米ドルであり、年平均成長率(CAGR)6.13%のもとで2031年までに233億6,000万米ドルに達すると予測されています。

どの製品セグメントが最も速く拡大していますか?

スマート輸液ポンプは、AI対応の安全機能と接続性のアップグレードにより、年平均成長率(CAGR)6.67%で成長をリードしています。

アジア太平洋地域が主要な成長地域と見なされる理由は何ですか?

中国、インド、日本における医療支出の増加、慢性疾患の有病率、イノベーション推進政策が、アジア太平洋地域を世界最高水準の年平均成長率(CAGR)7.96%に押し上げています。

リコールは機器のイノベーションにどのような影響を与えていますか?

クラスIリコール後のFDA(米国食品医薬品局)の監視強化により、メーカーはAIによる投薬エラーチェックの組み込み、サイバーセキュリティの強化、ISOに準拠した品質システムの採用を迫られています。

皮下バイオロジクスは将来のIV需要を侵食しますか?

大容量皮下製剤および経口バイオロジクスは一部の病院内輸液を減少させますが、複雑な化学療法および重症ケアのニーズがコアのIV量を維持し、特に精密ポンプにおいてはその傾向が続くと予想されます。

最終更新日: