ヨーロッパ歯科機器市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

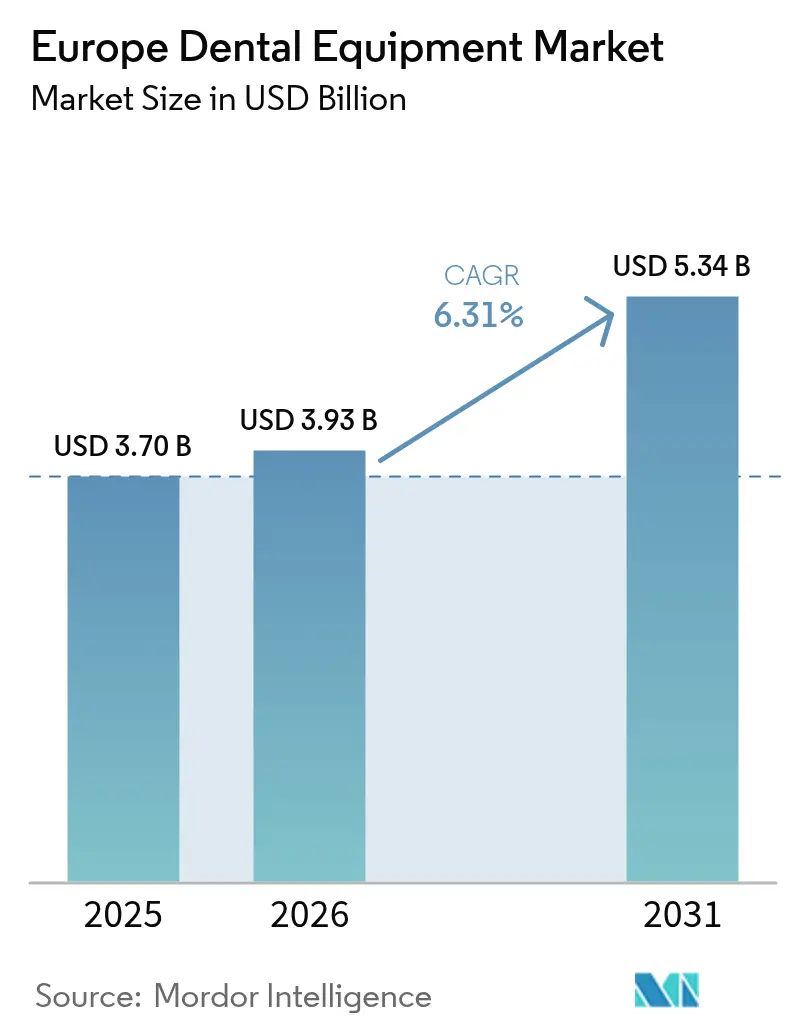

| 基準年の市場規模 (2025) | 3.70 十億米ドル |

| 市場規模 (2026) | 3.93 十億米ドル |

| 市場規模 (2031) | 5.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ歯科機器市場分析

ヨーロッパ歯科機器市場規模は、2025年の37億米ドルから2026年には39億3,000万米ドルに成長し、2026年から2031年にかけて年平均成長率6.31%で2031年までに53億4,000万米ドルに達すると予測されています。

需要は、チェアサイドデジタルワークフローとAI搭載診断の融合によって牽引されており、治療サイクルの短縮と臨床精度の向上をもたらしています。カスタマイズされた補綴物向け3Dプリンティングの強い普及と、バイオミメティック素材およびジルコニア素材への高まる需要が、修復処置を再形成しています。国レベルのダイナミクスも重要であり、ドイツのエンジニアリング基盤が機器製造を支える一方、イギリスの民間診療所ブームがプレミアム機器への投資を加速させています。一方、新しい医療機器規制(MDR)は品質基準を厳格化し、承認タイムラインを長期化させており、クリニックを信頼性の高い多国籍サプライヤーおよび十分に文書化された機器へと誘導しています health[1]出典:欧州委員会、「新規制への準備」、health.ec.europa.eu 。

レポートの主要ポイント

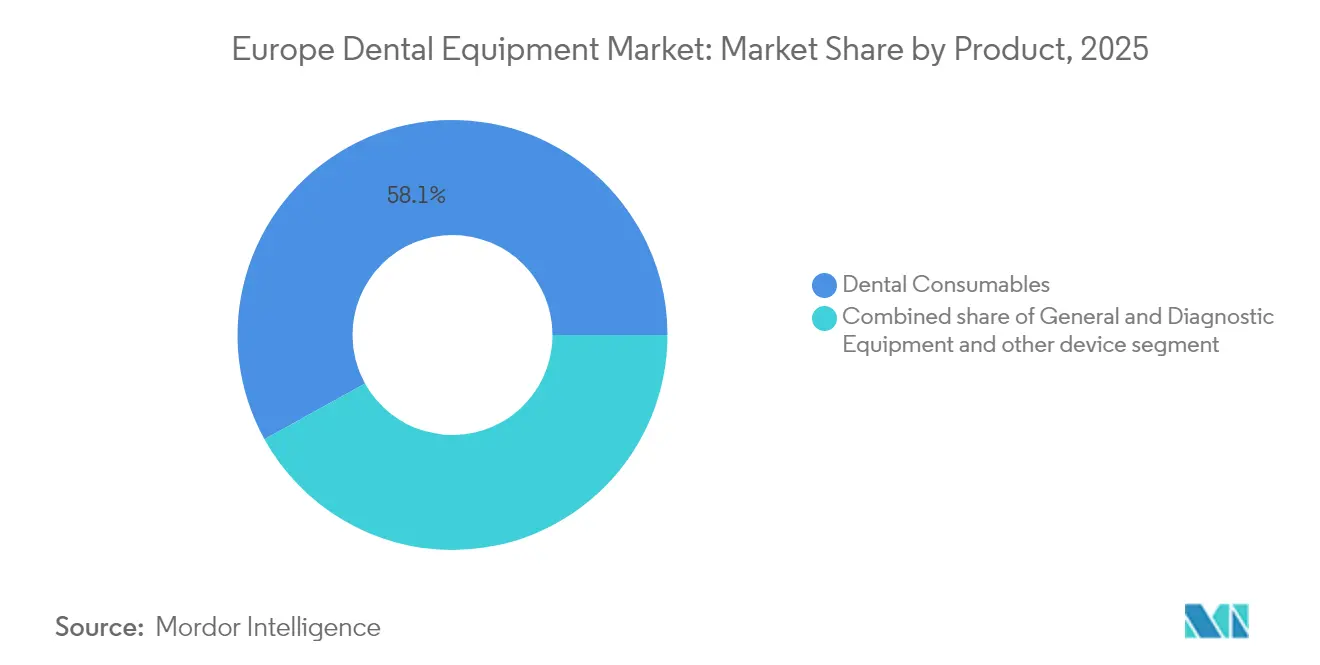

- 製品別では、歯科消耗品が2025年に市場シェアの58.05%を占め、一般・診断機器は2031年にかけて最も速い年平均成長率7.93%で成長すると予測されています。

- 治療タイプ別では、矯正歯科が2025年に64.62%のシェアを保持し、補綴歯科が2031年にかけて年平均成長率8.34%で最も速く成長するセグメントと予測されています。

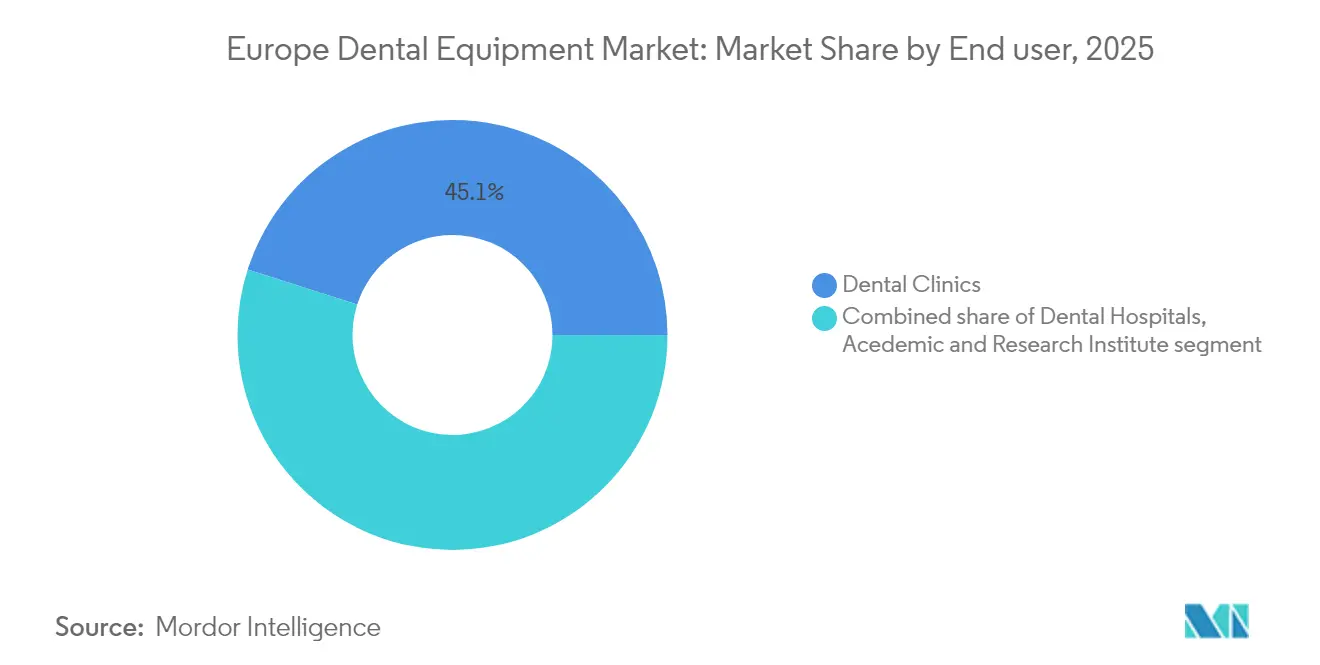

- エンドユーザー別では、歯科クリニックが2025年に45.08%の市場シェアでトップとなり、2026年から2031年にかけて年平均成長率7.29%で最も速い成長を記録する見込みです。

- 国別では、ドイツが2025年に24.32%で最大シェアを占め、イギリスが2031年にかけて年平均成長率7.55%で最も高い成長率を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ歯科機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 歯科疾患の発生率の増加 | +1.2% | ヨーロッパ全域 | 長期(4年以上) |

| 歯科製品のイノベーション | +1.0% | 西ヨーロッパ | 中期(2〜4年) |

| 審美歯科への需要増加 | +0.9% | イギリス、スペイン、イタリア | 短期(2年以内) |

| 歯科ソリューションにおける技術的進歩 | +1.1% | ドイツ、北欧諸国 | 長期(4年以上) |

| 北欧諸国における政府主導の口腔衛生スクリーニングプログラムによる画像診断機器の拡充 | +0.6% | 北欧諸国 | 短期(2年以内) |

| スペインおよびハンガリーへの矯正歯科ツーリズムの流入によるデジタル口腔内スキャナーへの需要増加 | +0.5% | スペイン、ハンガリー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

歯科疾患の発生率の増加

ヨーロッパ歯科機器市場は、地域の成人の半数以上に影響を与える疾患負担の増加によって大きく左右されています who.int。歯科う蝕だけで住民の33.6%が罹患し、25.2%が著しい歯の喪失を経験しており、修復機器および画像診断システムへの安定した需要を生み出しています。重度の歯周炎症例は2050年にかけて増加すると予測されており、診療所が高度な歯周プローブおよびポータブル診断ユニットを採用するよう促しています。難民集団は未充足ニーズを増幅させており、イタリアで検査されたウクライナ人の子供の84%にう蝕が認められ、モバイルX線および予防技術の必要性が浮き彫りになっています [2]出典:Cianetti S. ら、「ウクライナ戦争難民の子供たちの実世界における歯科的健康」、bmcoralhealth.biomedcentral.com。これらの疫学的圧力は総じて、消耗品、スケーラー、CAD/CAM対応補綴物全体にわたるユニット出荷量を押し上げると見込まれています。

歯科製品のイノベーション

バイオミメティックグラスアイオノマーセメントおよびナノフィラー複合レジンは、修復物の耐久性を向上させ、再治療率を低下させ、チェアタイムを短縮しています materials-journal.com。キトサンやコラーゲンなどの天然ポリマーが誘導組織再生膜の基盤となり、適合する送達機器の臨床採用を促進しています materials-journal.com。機器ベンダーは、これらの新しい化学組成に最適化された専用ディスペンサーおよび光重合照射器を統合しています。二酸化ジルコニウムインプラントは光導波路として機能し、光線力学的バイオフィルム不活化を可能にして細菌数を最大85%削減し、レーザー対応インプラントハンドピースの機会を開いています microorganisms-journal.com。研究開発パイプラインが拡大するにつれ、消耗品をアプリケーション機器とバンドルするサプライヤーは、ヨーロッパ歯科機器市場全体で継続的な収益ストリームを獲得できる立場にあります。

審美歯科への需要増加

審美的処置は、ヨーロッパ歯科機器市場全体のクリニックにおける設備投資計画の優先事項を書き換えています。ソーシャルメディアへの露出の高まりが、ホワイトニング、ベニア装着、クリアアライナー療法への需要を牽引しています。クリニックは現在、低侵襲治療をサポートするためにダイオードレーザー、高解像度口腔内スキャナー、チェアサイドミリングユニットを日常的に購入しています。デジタルワークフロー、特にCAD/CAMおよびフォトグラメトリーベースのスマイルデザインは、ターンアラウンドタイムを短縮し、当日ベニアを可能にします。ジルコニア多層素材は強度と透光性の両方を提供し、ラボがベニアリング工程を省略してリメイクを削減できるようにします。その結果、統合された審美ポートフォリオを持つベンダーは、高成長の都市部において機器の引き取りを加速させています。

歯科ソリューションにおける技術的進歩

人工知能は、X線写真のアノテーションとう蝕検出を自動化することで診断を強化しており、MolarMateや3Shape Automateなどの主要プラットフォームはAI生成クラウンデザインの採用率が90%を超えると報告しています。Er:YAGレーザーはフラップレス抜歯を可能にし、術後の不快感を最小化して治癒を促進します。補助的なダイオードレーザー療法は歯周プロービング時の出血を75%削減し、マルチスペシャリティ診療所が超音波スケーラーをレーザーモジュールでアップグレードするよう促しています。CAD/CAMとAIの相互運用性はセメント固定精度を高め、調整アポイントメントを削減し、ヨーロッパ歯科機器市場全体でデジタル機器の交換サイクルを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 歯科医療の適切な償還の欠如 | ~1.3% | 南ヨーロッパ、イギリス、フランス | 長期(5年以上) |

| 手術の高コスト | ~1.0% | 南・東ヨーロッパ、イギリス | 長期(5年以上) |

| 中・東ヨーロッパにおける訓練を受けたCAD/CAM技術者の不足によるラボ自動化普及の遅れ | ~0.7% | 中・東ヨーロッパ | 中期(約2〜4年) |

| アジアOEM流入によるエントリーレベルハンドピースの価格圧縮 | ~0.5% | ヨーロッパ全域、特に中・東ヨーロッパおよび南部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

歯科医療の適切な償還の欠如

断片化した国別カバレッジモデルが均一な技術展開を妨げています。フランスは基本診察の60%のみを償還しており、小規模診療所におけるプレミアム画像診断アップグレードへの意欲を抑制しています。デンマークは成人に費用の60%の支払いを求め、スウェーデンの段階的補助金は自己負担の不確実性をもたらし、高コストレーザーの早期採用を鈍化させています nhwstat.org。NHS予算の制約に苦しむイギリスのクリニックは資本準備金の減少に直面しており、シェフィールドの診療所が最近の拡張ローンの返済に苦労していることがその証拠です。その結果、ヨーロッパ歯科機器市場においてリースおよびペイパーユースモデルが普及しつつあります。

手術の高コスト

インプラントや複雑な補綴歯科治療の自己負担費用は依然として高く、予算に敏感な患者が処置を先延ばしにする原因となっています。Colosseum Dental Groupなどの歯科サービス機構(DSO)はグループ購買を活用して機器価格を交渉しますが、独立系クリニックはCBCTスキャナーや外科用レーザーの調達を遅らせることが多いです。MDRコンプライアンスは追加的な試験・文書化費用を加え、最終的な機器価格を引き上げ、メーカーおよび購入者の利益率を圧迫しています。これらの圧力により、クリニックは専門分野全体での利用率を最大化する多機能ワークステーションへと誘導され、ヨーロッパ歯科機器市場内の購買構成を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が優位を維持しながら診断機器が加速

ヨーロッパ歯科機器市場規模データによると、歯科消耗品は2025年に繰り返し購入サイクルと処置上の不可欠性を背景に58.05%の収益シェアを獲得しました。アルギン酸塩、セルロース、ヒドロキシアパタイトなどの天然バイオマテリアルは生体適合性により臨床家の支持を得ており、サプライヤーはチェアサイドでの取り扱いを簡素化する事前計量カートリッジを導入するよう促されています。ヨーロッパ歯科機器産業は同時に、使用量を追跡して自動再注文を行うスマートディスペンサーの飛躍的な進歩を目撃しており、在庫切れを削減しています。

一般・診断機器は収益規模では小さいものの、AI対応口腔内スキャナーおよびCBCTユニットが治療計画の標準となるにつれ、2031年にかけて最も速い年平均成長率7.93%を記録しています。レーザーは最もダイナミックなサブカテゴリーを代表しており、Er:YAGシステムがフラップレス抜歯を可能にする一方、ダイオードレーザー歯周補助療法がプロービング深度の測定可能な減少をもたらしています。感染管理キットを画像センサーとパッケージングするなど、消耗品と診断機器をバンドルすることに注力するサプライヤーは、ヨーロッパ歯科機器市場においてウォレットシェアを深める立場にあります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

治療別:矯正歯科のリーダーシップと補綴歯科の勢い

矯正歯科は2025年にヨーロッパ歯科機器市場シェアの64.62%を占め、クリアアライナーおよび関連デジタルスキャナーの強い普及を反映しています towardshealthcare.com。多層ポリマーアライナーは熱機械的エージング後も力の伝達を維持し、大量処方プロバイダーによる繰り返し購入を促進しています。ヨーロッパ歯科機器産業のベンダーは現在、クラウドベースのモニタリングアプリをアライナープリンターとバンドルし、調整サイクルを短縮してアライナーのスループットを向上させています。

補綴歯科は人口高齢化と歯の喪失有病率に支えられ、年平均成長率8.34%で拡大しています pubmed.ncbi.nlm.nih.gov。ジルコニア多層クラウンのチェアサイドミリングはベニアリングを不要にし、ラボのターンアラウンドを40%短縮して審美性を向上させています dentsplysirona.com。インプラント手術の成長がモーター駆動トルク機器および誘導手術キットへの需要を牽引し、この治療カテゴリーのヨーロッパ歯科機器市場規模をさらに拡大しています。

エンドユーザー別:クリニックの統合とデジタル化

歯科クリニックは2025年にヨーロッパ歯科機器市場規模の45.08%を占め、年平均成長率7.29%は進行中の統合の波を示しています。DSOは購買力を集約し、チェーン全体をCBCT、スキャニング、ミリングエコシステムで均一に装備し、拠点間での治療の一貫性を確保しています。ヨーロッパ歯科機器産業はそのため、メーカーの受注残を安定させる複数年にわたるマスターサプライ契約を目撃しています。

病院は高度な麻酔および外科グレードのレーザープラットフォームを必要とする高複雑度手術に集中していますが、収益貢献は依然として小さいです。1日約330人の患者を治療するACTAなどの学術機関は、プロトタイプ検証および早期段階の臨床試験の参照センターとして機能しています。そのフィードバックループは製品改良を導き、後にヨーロッパ歯科機器市場の主流セグメント全体に波及します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは2025年にヨーロッパ歯科機器市場収益の24.32%を生み出し、密集したサプライヤークラスターと幅広い修復処置をカバーする有利な保険償還制度に支えられています。国内メーカーはCAD/CAMミルおよび精密ハンドピースを地域全体に輸出し、国内クリニックを採用の最前線に置いています。大学とエンジニアリング企業の強固な連携が反復的な機器アップグレードを加速し、ドイツの診療所がイノベーションを早期にテストし実装することを確実にしています。イギリスはNHSの能力制約が患者の流れを自費診療チャネルへとシフトさせる中、年平均成長率7.55%で急速に進歩しており、プロバイダーはプレミアム画像診断と審美歯科によって差別化を図っています。プライベートエクイティ投資が診療所の統合を促進しており、グループは標準化されたスキャナー・プリンターワークフローを導入し、診療室当たりの資本集約度を高めています samera.co.uk。MDR要件への適合は多国籍企業にとっては容易ですが、イギリスのクリニックはブレグジット後の輸入検査によるコスト上昇圧力に直面しており、ヨーロッパ歯科機器市場製品の国内流通業者へと誘導されています。

フランス、イタリア、スペインは償還政策の相違によって形成された複合的なダイナミクスを示しています。フランスでは基本診察の60%カバレッジが裁量的な機器支出を制限していますが、審美クリニックの高い都市集中がダイオードレーザー販売を支えています。イタリアの高度なインプラント学への注力がCBCT普及を牽引し、スペインの成長する矯正歯科フランチャイズセクターがアライナープリンター需要を押し上げています。北欧諸国では様々な自己負担制度が報告されており、デンマークは成人に費用負担を求める一方で子供には無料ケアを提供し、スウェーデンの高コスト症例への補助金がデジタル補綴歯科の採用を支援しています。東ヨーロッパ市場は多様な口腔衛生アウトカムを示しており、ルーマニアは強い予防指標を示す一方、リトアニアでは低いスコアが見られ、異質な機器ニーズをもたらしています。これらのニュアンスが総じてヨーロッパ歯科機器市場内の収益ストリームを多様化しています。

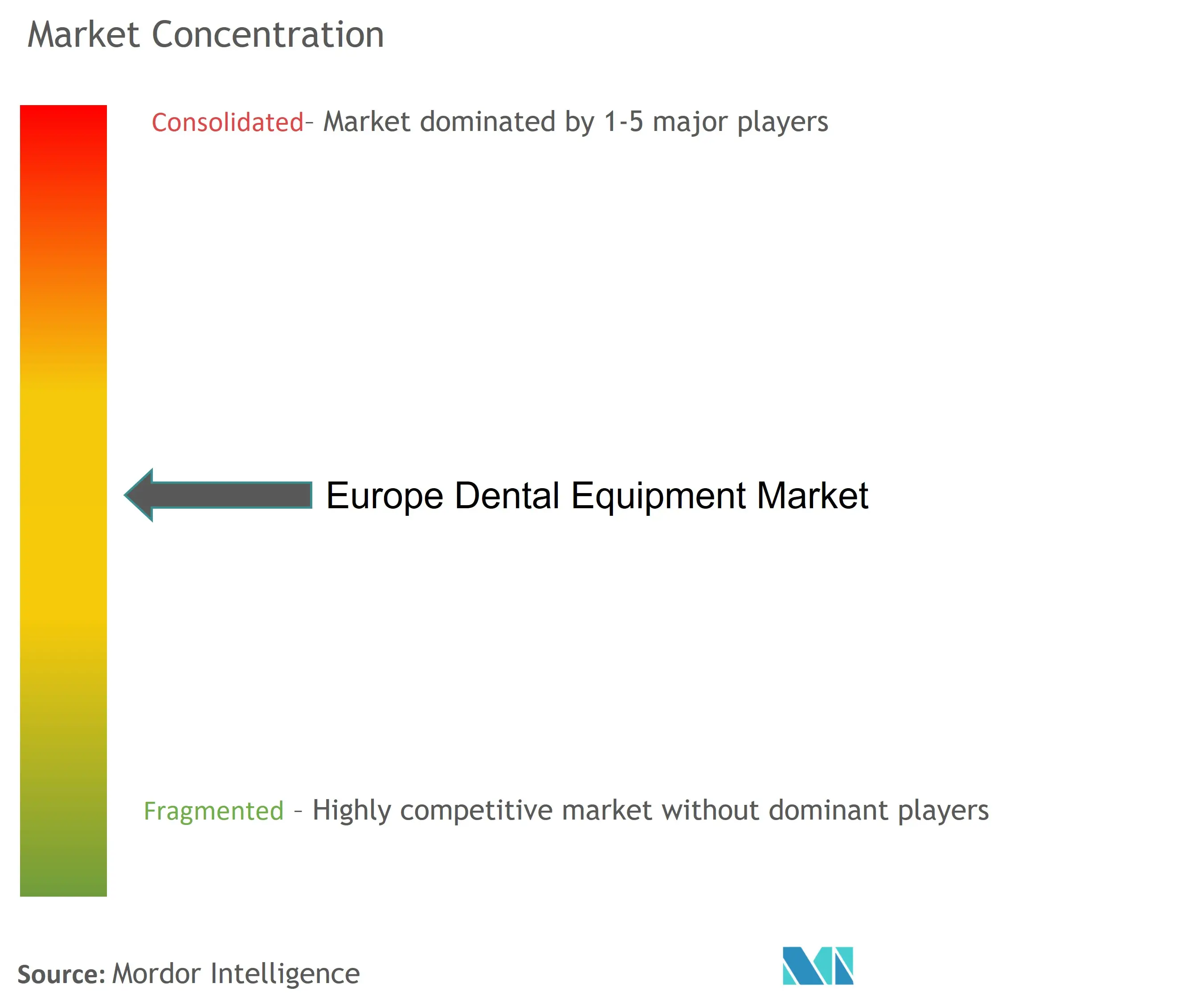

競合ランドスケープ

ヨーロッパ歯科機器市場は中程度の集中度を示しており、グローバルリーダーであるDentsply Sirona、Straumann、Align Technologyがスキャナー、ミル、インプラントシステムにわたる多様化したポートフォリオを通じて相当なシェアを集合的に保持しています。継続的な研究開発はデジタル接続性を重視しており、Straumannの2025年のテクスチャードレーザーアバットメントに関する特許出願は接合完全性を保護し、インプラント分野での優位性を支えています。Dentsply Sirona のジルコニア多層ディスクはラボワークフローを合理化し、素材とハードウェアのクロスセリングを強化しています。

3Shapeを含む専門イノベーターは、AIデザインエンジンをオープンアーキテクチャラボおよびチェアサイドユニットと統合し、自動化クラウンに対して94%の臨床家採用率を達成することでエコシステムコラボレーションを促進しています。このようなパートナーシップはベンダーロックインを高め、独自ファイルフォーマットに縛られたクリニックの切り替えコストを引き上げます。プライベートエクイティは引き続き断片化した診療所基盤を統合しており、Nordic CapitalによるEuropean Dental Groupへの支援が調達レバレッジを拡大し、バンドルされた複数年サプライ契約に向けた交渉を有利に傾ける可能性があります。

高齢者向けエルゴノミクスハンドピースや小児サイズスキャナーにホワイトスペースの機会が生まれており、小規模メーカーが大企業を出し抜くことができます。価格に敏感な地域では、複数年の患者数にわたって支出を分散させるサービスとしてのサブスクリプションモデルも、独立診療所のキャッシュフロー実態に機器コストを合わせるものとして注目されています。MDRの市販後サーベイランス規則が厳格化するにつれ、縦断的データ収集に資金を提供できる企業が評判を固め、認定サプライヤーの分野を絞り込み、ヨーロッパ歯科機器市場の将来の構造を形成するでしょう。

ヨーロッパ歯科機器産業リーダー

3M

Straumann

Carestream Health

Dentsply Sirona

GC Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Align TechnologyはEUおよびイギリス全域でAI搭載X線インサイトを展開し、臨床家向けの放射線写真分析を自動化しました。

- 2025年3月:Orthocellは新規流通業者を通じてDACH地域に参入し、再生膜の入手可能性を拡大しました。

- 2025年3月:Solventumはイギリスで3M Clarityアライナーを発売し、クリアアライナーの選択肢を拡大してスキャナー需要を促進しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州歯科機器市場を、診断用画像診断ユニットや治療用チェアからCAD/CAMミルおよびデンタルレーザーに至るまで、病院、民間クリニック、および32のヨーロッパ諸国の教育機関に販売される、専門的に設置された新規資本機器のすべてとして定義しています。インプラント、コンポジット、バー、アライナーなどの消耗品は含まれず、再生品やレンタルユニットも対象外です。

スコープ除外:定期メンテナンスキットの一部として販売されるアクセサリーは市場規模の対象外です。

セグメンテーション概要

- 製品別

- 一般・診断機器

- 歯科レーザー

- 軟組織レーザー

- 硬組織レーザー

- 放射線機器

- 口外放射線機器

- 口内放射線機器

- 歯科チェアおよび機器

- その他一般・診断機器

- 歯科レーザー

- 歯科消耗品

- 歯科バイオマテリアル

- 歯科インプラント

- クラウンおよびブリッジ

- その他歯科消耗品

- その他歯科機器

- 一般・診断機器

- 治療別

- 矯正歯科

- 歯内療法

- 歯周治療

- 補綴歯科

- エンドユーザー別

- 歯科病院

- 歯科クリニック

- 学術・研究機関

- 国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他ヨーロッパ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、口腔ケアの教授、中規模クリニックの調達マネージャー、および欧州ディストリビューターのプロダクトマネージャーにインタビューを行い、ユニットスループット、設置リードタイム、およびASPの見込み推移を検証しました。ドイツ、スペイン、ポーランドの矯正歯科医を対象とした調査により、口腔内スキャナーの普及率および予想される交換期間に関するデータのギャップを補完しました。

デスクリサーチ

まず、Eurostatの処置件数、OECD歯科医師密度に関する医療統計、およびHSコード付き歯科機器の国内関税コードなどの公開情報源から基礎的な需要シグナルを収集しました。MHRAやBfArMなどの機関による規制申請から、交換サイクルに影響を与える最近のデバイス承認が明らかになりました。企業の10-Kおよび投資家向け資料から平均販売価格を明確化し、International Journal of Computerized Dentistryなどの学術誌の論文はデジタルワークフローのサブセグメントの規模推定に役立てました。有料データセットとして、取引ニュース向けのDow Jones Factiva、および企業レベルの収益向けのD&B Hooversを活用し、競合インテリジェンスを補完しました。このリストは主要なインプットを例示するものであり、データ収集およびクロスチェックには他にも多数のソースが活用されています。

市場規模推計と予測

トップダウン再構築では、Eurostatのチェア納入数と貿易輸入額を組み合わせ、医療従事者数および普及率ベースの需要プールと整合させています。サンプリングされたディストリビューター販売量に請求書で検証されたASPを乗じたボトムアップ集計を一部採用し、合計値を調整する前の妥当性チェックとして活用しています。主要変数には、年間チェア設置数、一人当たり歯科受診回数、民間保険カバレッジ、画像診断ユニットの交換サイクル、および補助機器販売と相関するインプラント手術の平均件数が含まれます。予測はARIMAスムージングで強化された多変量回帰に依拠しており、マクロ経済成長、高齢化人口比率、およびデジタルワークフロー採用率が予測変数として機能します。

データ検証と更新サイクル

アウトプットは3層の分散テストを通過し、異常フラグが検出された場合は専門家への再確認が行われ、シニアレビュアーが公開前に承認します。レポートは12ヶ月ごとに更新され、重要な規制上または技術上の変化が生じた場合には中間修正が行われます。

MordorのEurope歯科機器ベースラインが信頼性を持つ理由

企業が異なる製品スコープ、基準年、および通貨換算を適用するため、公表された推計値はしばしば乖離します。

主なギャップ要因には、(a) 消耗品収益が資本機器と合算されているかどうか、(b) メーカー出荷データとエンドユーザー需要シグナルの使用、(c) 価格デフレーターに影響を与える更新頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 3.46 B(2024年) | Mordor Intelligence | - |

| USD 13.41 B(2024年) | Global Consultancy A | 消耗品と機器を合算し、主にサプライヤーの収益開示に依拠している。 |

| USD 11.24 B(2024年) | Trade Journal B | 広範な口腔ケアスコープであり、医療従事者人口データとのクロスチェックが限定的。 |

| USD 2.81 B(2023年) | Regional Consultancy C | 資本機器のみを計上、基準年が古く、口腔内スキャナーおよびCAD/CAMミルを除外している。 |

総合すると、この比較は、Mordorの厳格なスコーピング、混合手法モデリング、および年次更新が、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインをいかに生み出すかを示しています。

レポートで回答される主要な質問

2026年のヨーロッパ歯科機器市場の規模はどのくらいですか?

市場は2026年に39億3,000万米ドルと評価されており、2031年にかけて年平均成長率6.31%で拡大すると予測されています。

現在市場をリードしている製品カテゴリーはどれですか?

歯科消耗品は、常時高量使用されることから2025年に58.05%のシェアで収益チャートのトップに立っています。

ヨーロッパのクリニックがAIおよびチェアサイドデジタルワークフローに投資する理由は何ですか?

AI搭載スキャナーおよびCAD/CAMシステムは治療時間を短縮し、診断精度を高め、患者がますます期待する当日修復を可能にします。

最も成長が速い国市場はどこですか?

2026年から2031年にかけて、イギリスがヨーロッパで最も速いペースで成長すると予測されています。

最終更新日: