静脈内鉄剤市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

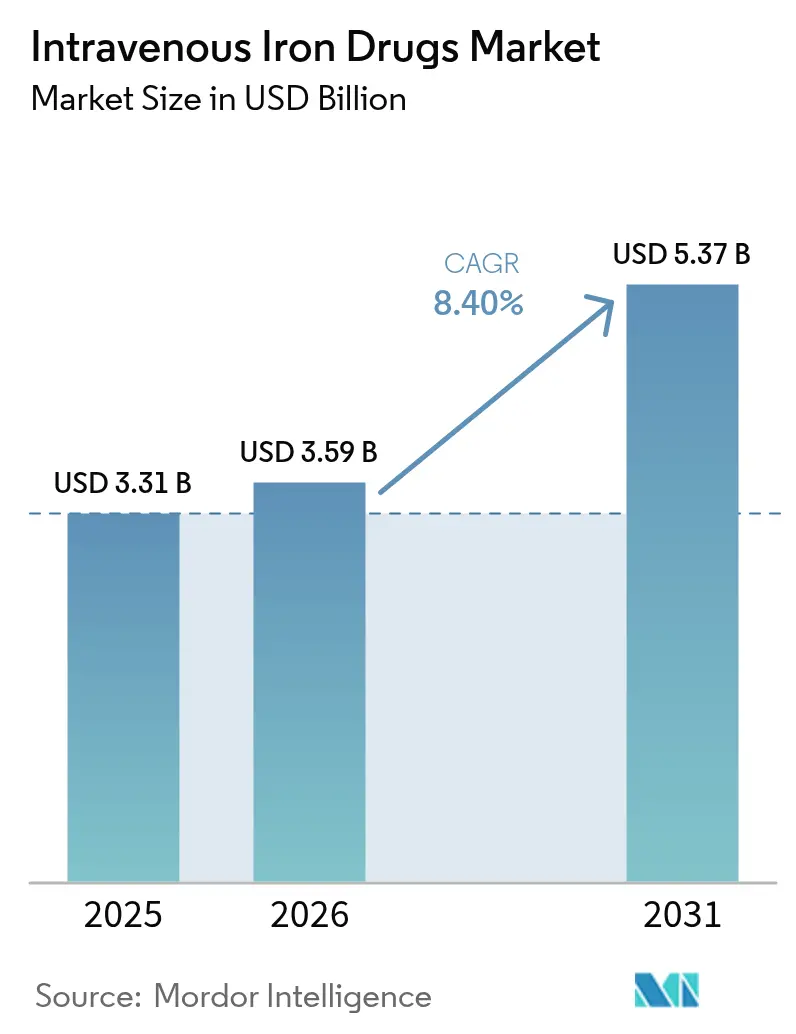

| 市場規模 (2026) | 3.59 十億米ドル |

| 市場規模 (2031) | 5.37 十億米ドル |

| 成長率 (2026 - 2031) | 8.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる静脈内鉄剤市場分析

静脈内鉄剤市場規模は、2025年の33億1,000万米ドルから2026年には35億9,000万米ドルへ成長し、2026年〜2031年の8.40%のCAGRにより2031年には53億7,000万米ドルに達すると予測されます。この成長は主に非経口製剤を支持する強固な臨床データによって牽引されており、当業界は一時的な貧血補正から慢性腎臓病(CKD)、心不全(HF)、炎症性腸疾患(IBD)および腫瘍学における積極的な鉄補充へと移行しつつあります。医師はチェアタイムを短縮する高用量・急速点滴複合体をますます処方するようになっており、在宅点滴モデルおよび遠隔医療モデルが患者アクセスを拡大しています。KDIGOおよびアメリカ心不全学会からのガイドライン支持の強化がIV鉄の第一選択使用を補強しており、外来インフラの拡大が持続的需要を下支えしています。成長軌道は、低リン血症に対する警戒および低価格ジェネリックを優先するペイヤー主導のステップエディットプロトコルにより抑制されています。

レポートの主要なポイント

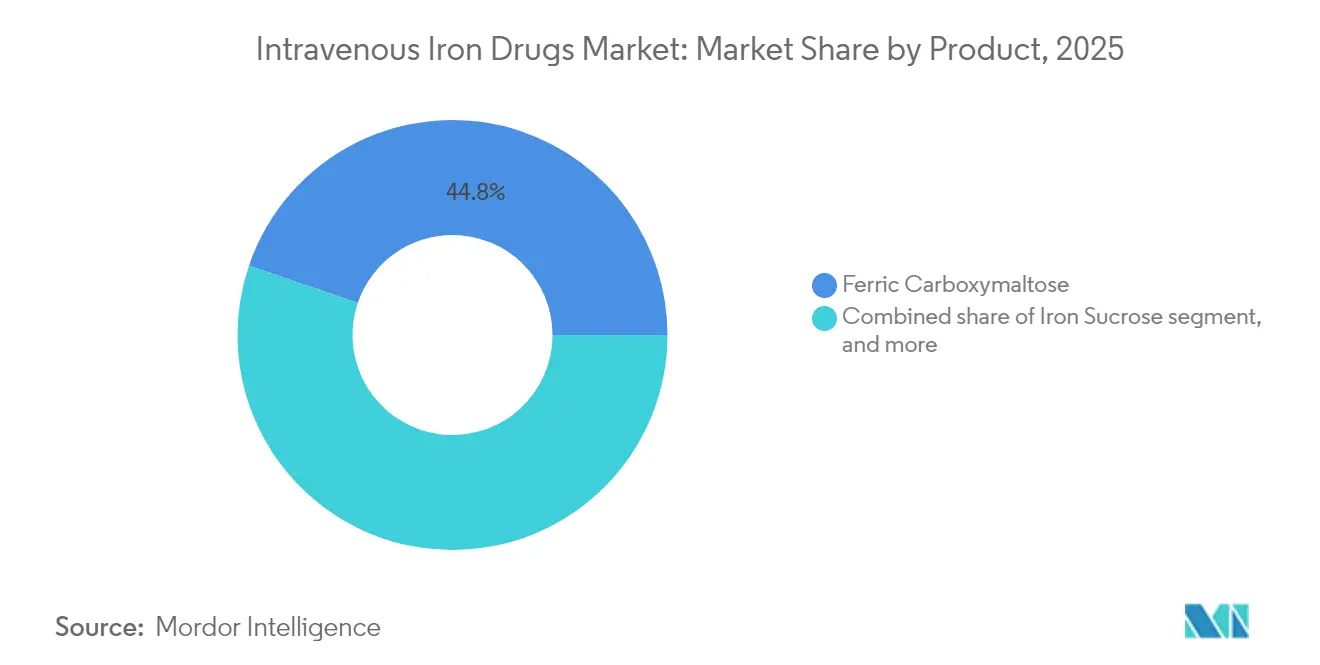

- 製品タイプ別では、カルボキシマルトース第二鉄が2025年に44.78%の収益シェアをリードし、鉄イソマルトシドは2031年までに10.14%のCAGRで成長する見込みです。

- 適応症別では、CKDが2025年に静脈内鉄剤市場シェアの51.62%を占め、鉄欠乏を伴うHFは2031年まで10.02%のCAGRで拡大する見通しです。

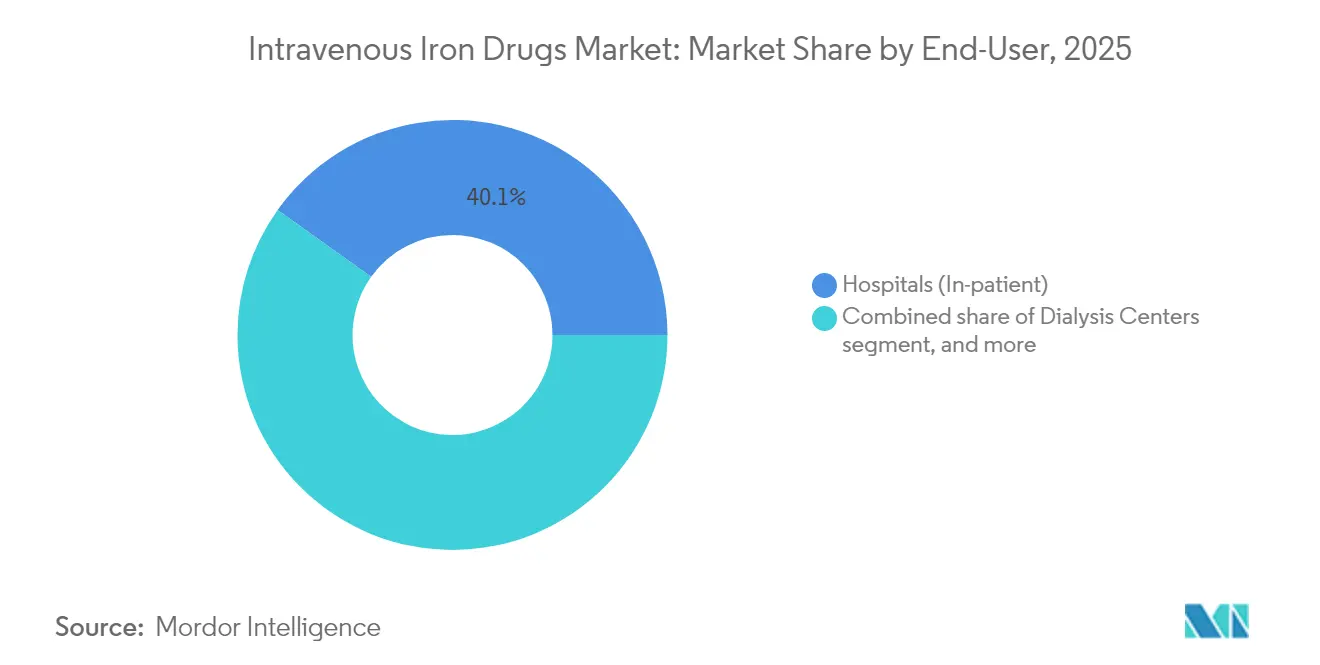

- エンドユーザー別では、病院が2025年に静脈内鉄剤市場規模の40.12%を占め、在宅点滴・遠隔医療サービスは2026年〜2031年にかけて10.96%のCAGRで増加する見込みです。

- 流通チャネル別では、病院薬局が2025年に42.08%のシェアを占め、オンライン・専門薬局は予測期間中に11.05%のCAGRで拡大すると見込まれます。

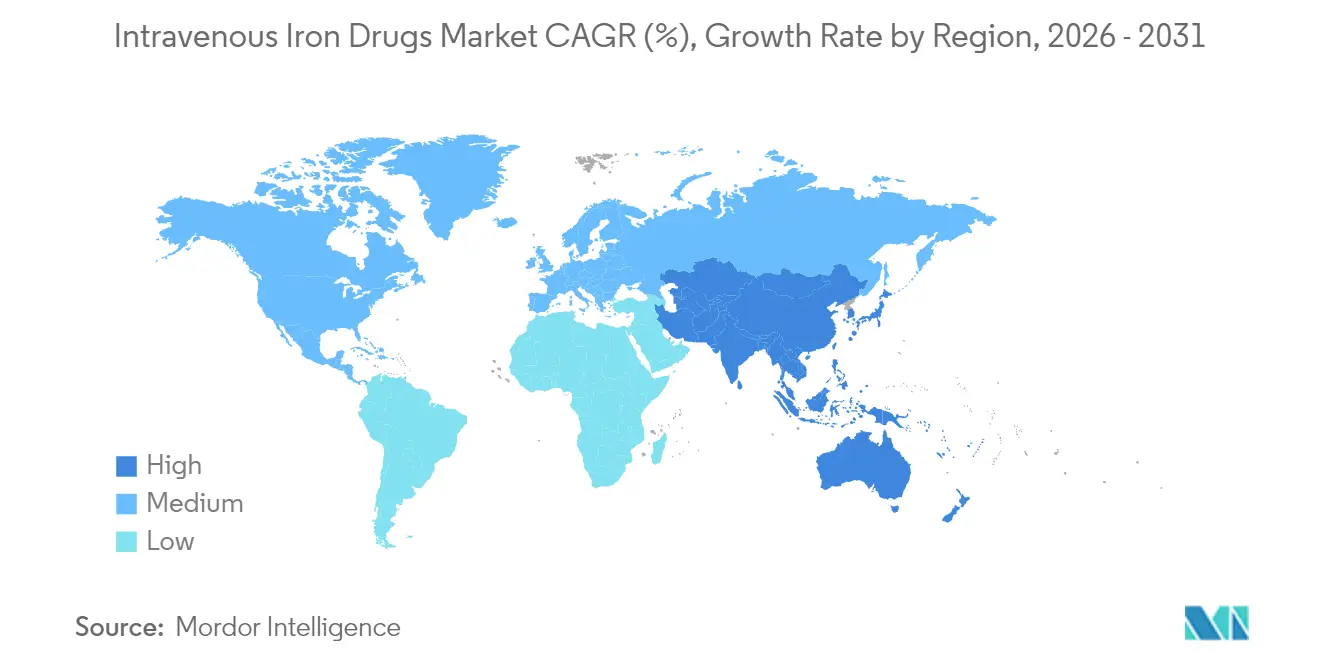

- 地域別では、北米が2025年収益の42.05%を占め、アジア太平洋は2031年まで最速の9.42%のCAGRを記録すると予想されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル静脈内鉄剤市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CKD・IBD・腫瘍学・HF患者における世界的な鉄欠乏性貧血負担の増大 | +2.1% | グローバル;北米・欧州が中核 | 長期(4年以上) |

| 経口吸収不良・アドヒアランス不良を克服するための静脈内鉄剤に対する臨床的選好の高まり | +1.8% | グローバル;先進市場 | 中期(2〜4年) |

| 世界的な外来点滴センターおよび透析ネットワークの急速な拡大 | +1.5% | 北米・アジア太平洋 | 中期(2〜4年) |

| CKDおよび心不全におけるIV鉄を第一選択療法として支持する国際ガイドラインの更新 | +1.3% | グローバル;北米・欧州での早期普及 | 短期(2年以内) |

| 治療回数とコストを削減する高用量・急速点滴複合体の導入 | +1.0% | 先進市場;新興経済圏へ拡大 | 中期(2〜4年) |

| 新興市場における医療支出の増加による非経口療法へのアクセス改善 | +0.8% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CKD・IBD・腫瘍学・HF患者における世界的な鉄欠乏性貧血負担の増大

臨床監査によりHF患者の37〜61%に鉄欠乏が認められ、メタ分析によりIV鉄がプラセボと比較して心血管死亡率を13%低下させることが確認されています[1]R. スミス、「心不全における静脈内鉄剤は死亡率を低下させる」、Nature Medicine、nature.com。腎臓ガイドラインは透析患者の92%に対して定期的な鉄補充を義務付けており、CKD有病率の増加が基礎需要を持続させています。中国では1990年以来の食事性欠乏率が40.86%低下したにもかかわらず、依然として7,960万人の鉄欠乏成人が報告されています。がんにおける機能的欠乏は、炎症が腸管吸収を阻害するため増分的な需要をもたらします。これらの疾患プールは総じて、腎臓内科・循環器内科・腫瘍内科クリニック全体にわたる長期的な需要増加を確保しています。

経口吸収不良・アドヒアランス不良を克服するための静脈内鉄剤に対する臨床的選好の高まり

2024年に発表されたコンセンサスステートメントは、経口第一鉄塩が収縮不全を伴うHFにおいてフェリチンを正常化したり6分間歩行距離を改善したりするのに失敗することが多いと示しています。IROMMANトライアルでは、トランスフェリン飽和度が20%未満の患者において最大の恩恵が示されました。632,200例を対象とした日本の実世界データでは、12週時点でカルボキシマルトース第二鉄によるヘモグロビン上昇が3.20 g/dLであるのに対し、経口鉄では1.70 g/dLと報告されています。消化管不耐性に伴う高い中断率が処方者を非経口療法へとさらに傾けており、慢性疾患コホート全体の需要を固定化しています。

世界的な外来点滴センターおよび透析ネットワークの急速な拡大

代替サイト点滴収益は2027年までに1,420億米ドルに達すると予測されており、FDA承認の新薬の50%が注射経路を必要とします。CMS(米国メディケア・メディケイドサービスセンター)は2025年のESRD施設償還を2.7%引き上げ、7,700施設に66億米ドルを配分しました[2]CMS、「ESRD前払いシステム2025年最終規則」、cms.gov。パンデミック対応期間中、カルボキシマルトース第二鉄の在宅点滴190例においてグレード3以上の有害事象は発生しませんでした。これらのデータは分散型投与の安全性を検証し、患者の移動を短縮し、病院の収容能力の逼迫を緩和することで、入院病棟からの流通のさらなる分散を促進しています。

CKDおよび心不全におけるIV鉄を第一選択療法として支持する国際ガイドラインの更新

アメリカ心不全学会(Heart Failure Society of America)の2024年更新では、IV鉄が鉄欠乏を伴う症候性HFの標準治療として位置付けられています。アジアの専門家パネルはコストおよび施設の障壁を克服するための実践的ロードマップを発表しました。KDIGOの2025年改訂版は貧血が顕在化する前の積極的な鉄補正を提唱しており、適格患者数を拡大しています。規制当局の関心も明らかで、欧州委員会はこの業界における競争阻害的なメッセージを引き続き精査しており、より幅広い製品選択を支持しています。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高用量製剤の普及を制限する安全性の懸念(過敏症、低リン血症) | −1.2% | グローバル;先進的ファーマコビジランスを持つ先進市場 | 短期(2年以内) |

| 成熟分子における価格侵食を招くジェネリック競争の激化 | −0.9% | 北米・欧州;新興市場へ拡大 | 中期(2〜4年) |

| 主要市場における非透析適応症の償還の不確実性 | −0.7% | 北米・欧州 | 中期(2〜4年) |

| 低資源地域におけるコールドチェーンおよび点滴インフラのギャップ | −0.6% | サハラ以南アフリカ;アジアおよびラテンアメリカの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高用量製剤の普及を制限する安全性の懸念(過敏症、低リン血症)

カルボキシマルトース第二鉄はFGF-23を上昇させることにより投与後5週間以内に受容者の70%超で低リン血症を引き起こし、心機能障害や骨折のリスクをもたらします[3]腫瘍看護学会、「カルボキシマルトース第二鉄後の低リン血症」、ons.org。2,468コースにおけるオランダのコホートデータでは、65%の症例で不十分な補充投与量と持続的な貧血が記録されており、臨床医が有害事象を軽減するために過小投与することがあることを示唆しています。FDAガイダンスはクラス全体で30分間の点滴後観察を義務付けており、クリニックの業務フローを遅延させています。これらの安全性フラグは一部の処方者を低用量または代替複合体へと誘導し、最高強度SKUの近期普及を抑制しています。

成熟分子における価格侵食を招くジェネリック競争の激化

インデペンデンス・ブルー・クロス(Independence Blue Cross)は、ブランド品のインジェクタファー(Injectafer)またはモノフェリック(Monoferric)へのアクセス前に2種のジェネリックの使用を義務付ける2025年方針を導入しました。公開価格表では、ブランド品のカルボキシマルトース第二鉄とジェネリックのフェルモキシトールの間に3倍のコスト格差が示されています。CSL Viforは腎臓薬のバンドリング圧力の中で見通しが「低下した」と述べています。デリソマルトースは2030年代まで特許期間を維持していますが、ほとんどの既存複合体は単位数量の増加にもかかわらず市場拡大の名目上の縮小を招うマージン圧縮に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:イソマルトシド加速の中でのカルボキシマルトース第二鉄の持続的リーダーシップ

カルボキシマルトース第二鉄は2025年売上の44.78%を占め、CKDおよびHFプロトコルにわたる広範なエビデンスを背景に最大の静脈内鉄剤市場シェアを確保しています。しかし、鉄イソマルトシドの静脈内鉄剤市場規模は、処方者がその低い低リン血症リスクプロファイルを評価することから2031年までに10.14%のCAGRを記録すると予測されています。PHOSPHARE-IBD研究では、デリソマルトースが5年間で点滴回数を1.64回削減し、患者1人当たりNOK 9,707のコスト削減に相当すると推定されています。

安全性主導の選択に向けた勢いは続いています。スクロースは透析バンドルへの組み込み使用を享受している一方、グルコン酸第二鉄ナトリウムはニッチな過敏症症例を充足しています。フェルモキシトールのジェネリック参入はクラス全体に価格的影響を及ぼし、フォーミュラリーのシフトを引き起こしています。全体として、安全性の差別化、投与の利便性およびコストが、単純なブランドの在位期間よりも競争軸を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:心不全の急増によって挑戦されるCKDの優位性

CKDは2025年収益の51.62%を占め、血液透析プロトコル内での必須の鉄需要によって支えられています。しかし、静脈内鉄剤市場は心不全へとシフトを加速させており、その適応症の10.02%のCAGRは複合心血管エンドポイントの18%低下を示す画期的試験を反映しています。欧州での償還更新により外来HF点滴がカバーされるようになり、対応可能な患者層が拡大しています。

腫瘍学、IBDおよび産科セグメントは、経口療法に反応しない機能的鉄欠乏の認識を通じて増分的な需要をもたらしています。肥満手術におけるトランスフェリン飽和度の精密スクリーニングがさらに需要を高めています。適応症のミックスは多様化を続けており、成長が従来の腎臓内科の枠を超えてより均等に分配されています。

エンドユーザー別:在宅モデルの台頭の中でも依然として優位な病院

病院は2025年収益の40.12%を占め、集中型の点滴インフラを反映しています。それにもかかわらず、在宅点滴はペイヤーの低コストケアサイトへの選好およびパンデミック期間の安全性監査の肯定的結果に牽引され、10.96%のCAGR見通しを記録しています。仮想モニタリング技術が成熟すれば、2030年以降のシナリオでは外来設定向けの静脈内鉄剤市場規模が入院チャネルを上回ると予測されています。

透析センターは構造的に重要な位置を維持しており、CMSのESRD施設への66億米ドルの配分が定期セッションへのIV鉄の統合を継続的に支援しています。専門クリニックおよび外来手術センターがこのミックスを補完しており、サービス提供の断片化を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:専門薬局拡大に直面する機関入札

機関入札は、数量リベートおよびフォーミュラリー標準化により調達を支配しています。しかし、専門薬局ネットワークおよびeコマースプラットフォームは、薬剤配送と在宅点滴看護を同期させることでシェアを獲得しています。垂直統合された透析グループは供給管理上の優位性を有し、分子価格について積極的に交渉しています。ペイヤーのインセンティブが低調達コストを優先する中、チャネル力はアドヒアランス、安全性および実世界の成果を文書化できる事業体へと再分配されています。

地域分析

北米は2025年のグローバル売上の42.05%を占め、ガイドライン主導の普及と非経口鉄の幅広い償還によって支えられています。インデペンデンス・ブルー・クロスのステップエディット規則はコスト管理の強化を例示していますが、CMSの償還増加が透析チャネルの需要量を確保しています。成熟したインフラが安定した需要を支えているものの、適格CKDコホートが完全普及に近づくにつれて単位成長率は平坦化しています。

アジア太平洋は2031年まで最速の9.42%のCAGRを記録すると予測されており、中国の数量連動型調達が価格を42%削減しながら使用量を49%増加させることによって牽引されています。CSL ViforとFresensiusのジョイントベンチャーは2,000以上の第3層病院を対象としており、インドのアニーミア・ムクト・バーラット(Anemia Mukt Bharat)プログラムは診断上のギャップの縮小を目指しています。価格の手頃さは依然として上限となっていますが、経済拡大と保険適用の拡大が普及の増加を支援しています。

欧州は根付いた腎臓内科プロトコルとHFガイドラインの整合性から恩恵を受けています。しかし、高いジェネリック浸透率とHTA(医療技術評価)の精査が価格成長を制限しています。中傷的主張に関するEUの調査に示された公正競争への規制上の関心が、多様な分子の利用可能性を確保しています。中東・アフリカおよび南米は、民間保険会社および公衆衛生基金が急速な貧血補正による生産性向上を認識するにつれ、萌芽的ながら加速する普及を示しています。

競争環境

静脈内鉄剤市場は中程度の集中度を示しています。CSL Vifor、Pharmacosmos、Fresenius Kabiおよび Daiichi Sankyoが世界収益の半分弱を集合的に生み出しており、単一プレーヤーによる支配的な市場占有は生じていません。CSL Viforのリーダーシップは、EU独占禁止法の調査および米国での償還バンドリングによって挑戦を受けており、より高い付加価値複合体へのポートフォリオの合理化を促しています。Pharmacosmosはデリソマルトースの安全性に関するナラティブを活用し、Fresenius Kabiはコスト有用性データと統合バイオシミラー提供を活用しています。

ジェネリック供給業者はフェルモキシトールおよびスクロース製剤を中心に価格競争を激化させており、イノベーターは実世界エビデンスと患者報告アウトカムを通じてシェアを守るよう促されています。企業はシフトするサービスモデルを取り込むため、デジタルアドヒアランスプラットフォームおよび在宅点滴キットに投資しています。

パイプラインのイノベーションはマイクロニードルパッチおよび磁性ナノ粒子ターゲティングにわたりますが、2030年以前の商業化は見込みにくい状況です。全体的な競争は、古典的なディテーリングではなく、安全性の差別化、ケアサイト移行戦略およびペイヤー主導のフォーミュラリー交渉によって形成されています。

静脈内鉄剤業界のリーダー

AbbVie(Allergan)

Covis Pharma GmbH(AMAG Pharmaceuticals, Inc)

CSL Limited(Vifor Pharma Management Ltd.)

Sanofi S.A.

Pharmacosmos A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CSL Viforはスイスのマルチキューブ製造サイトを開設し、熱回収と太陽光発電を導入して鉄療法の生産能力を強化しました。

- 2025年5月:Akebia TherapeuticsはVafseoの第1四半期収益が1,200万米ドルであったことを報告し、非透析CKDを対象とした第3相VALORトライアルを発表しました。

- 2025年3月:Fresenius KabiはOtulfi(ウステキヌマブ-aauz)IV-SCバイオシミラーを自己免疫疾患向けに米国で発売しました。

- 2025年1月:インデペンデンス・ブルー・クロスは、インジェクタファー(Injectafer)およびモノフェリック(Monoferric)へのアクセス前に2種のジェネリックIV鉄の試用を義務付けるステップエディットプロトコルを実施しました。

- 2024年11月:CMSは2025年のESRD PPS規則を最終決定し、2.7%の支払い引き上げとともに7,700施設に66億米ドルを配分しました。

グローバル静脈内鉄剤市場レポートの調査範囲

本レポートの調査範囲において、静脈内鉄剤とは、慢性腎臓病(CKD)、炎症性腸疾患(IBD)、がんなどの特定の臨床状態における血液中の鉄損失を補うために静脈内経路で投与される鉄サプリメントであり、鉄欠乏性貧血の治療に使用されます。静脈内鉄剤は腎臓内科、消化器内科、腫瘍内科、集中治療、婦人科およびその他における疾患治療において重要な役割を果たしています。静脈内鉄剤市場は、製品タイプ(カルボキシマルトース第二鉄、鉄スクロース、鉄デキストラン、その他)、適応症(慢性腎臓病、過敏性腸症候群、がん、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、グローバルな主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| カルボキシマルトース第二鉄 |

| 鉄スクロース |

| 静脈内フェルモキシトール |

| グルコン酸第二鉄ナトリウム複合体 |

| 鉄イソマルトシド1000 |

| その他の製品タイプ |

| 慢性腎臓病(透析・非透析) |

| 炎症性腸疾患 |

| がんおよび化学療法誘発性貧血 |

| 産科・婦人科(妊娠関連貧血) |

| 鉄欠乏を伴う心不全 |

| 肥満手術・消化器外科 |

| その他の適応症 |

| 病院(入院) |

| 外来点滴・腫瘍内科センター |

| 透析センター |

| その他のエンドユーザー |

| 直接入札・機関販売 |

| 病院薬局 |

| オンライン・専門薬局 |

| 内製透析サービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | カルボキシマルトース第二鉄 | |

| 鉄スクロース | ||

| 静脈内フェルモキシトール | ||

| グルコン酸第二鉄ナトリウム複合体 | ||

| 鉄イソマルトシド1000 | ||

| その他の製品タイプ | ||

| 適応症別 | 慢性腎臓病(透析・非透析) | |

| 炎症性腸疾患 | ||

| がんおよび化学療法誘発性貧血 | ||

| 産科・婦人科(妊娠関連貧血) | ||

| 鉄欠乏を伴う心不全 | ||

| 肥満手術・消化器外科 | ||

| その他の適応症 | ||

| エンドユーザー別 | 病院(入院) | |

| 外来点滴・腫瘍内科センター | ||

| 透析センター | ||

| その他のエンドユーザー | ||

| 流通チャネル別 | 直接入札・機関販売 | |

| 病院薬局 | ||

| オンライン・専門薬局 | ||

| 内製透析サービスプロバイダー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの静脈内鉄剤市場の予測規模は?

市場は2026年〜2031年に8.40%のCAGRで成長し、2031年までに53億7,000万米ドルに達すると見込まれています。

本市場内で最も速く成長する治療領域はどこですか?

鉄欠乏を伴う心不全は、強力な臨床アウトカムデータを反映して2031年まで最高の10.02%のCAGRを記録すると予測されています。

外来・在宅点滴チャネルがこれほど急速に拡大しているのはなぜですか?

ペイヤーのインセンティブ、患者の利便性およびCMSの償還増加が代替サイトのケアを支援しており、遠隔モニタリングが病院投与との安全性の同等性を確認しています。

低リン血症は処方パターンにどのように影響しますか?

カルボキシマルトース第二鉄による点滴後の低リン血症の高い発生率が、より厳密なリン酸塩モニタリングを促し、鉄イソマルトシドなどの低リスク製剤の採用を促進しています。

最大の成長ポテンシャルを持つ地域はどこですか?

中国の調達改革と保険適用の拡大に牽引されるアジア太平洋が、2031年まで最速の9.42%のCAGRを記録する見込みです。

ジェネリック競争はどの程度重要ですか?

ジェネリックのフェルモキシトールおよびその他の特許切れ複合体がブランド品に対して最大3倍の価格格差をもたらしており、ペイヤーがプレミアム薬剤承認前に低コストオプションを優先するステップエディット方針を課す状況を生み出しています。

最終更新日: