静脈内輸液市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.27 十億米ドル |

| 市場規模 (2031) | 18.28 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

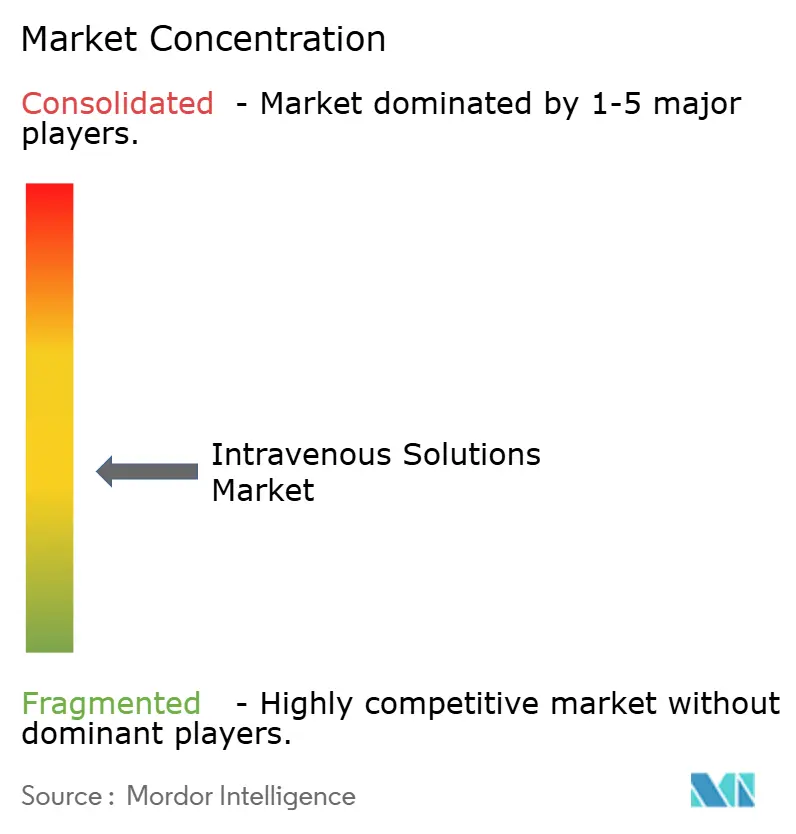

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる静脈内輸液市場分析

静脈内輸液市場の規模は2025年に135.8億米ドルと評価され、2026年の142.7億米ドルから2031年の182.8億米ドルへと、予測期間(2026年〜2031年)中に5.08%のCAGRで成長すると推計されています。

成長の原動力は、人工知能による投与ツールが推進する精密設計製剤へのシフトの加速、外科手術件数の増加、および信頼性の高い非経口療法への需要を高める慢性疾患負担にあります。環境法制はPVC包装からの移行を促進しており、政府主導の国内回帰施策は最近の災害関連不足を受けて国内供給の保護を目指しています。静脈内輸液市場のリーダー企業は、したがって、垂直統合型製造、AI対応栄養プラットフォーム、そして気候変動や地政学的ショックに耐えられる強靭なロジスティクスネットワークへの投資を進めています。

主要レポートの要点

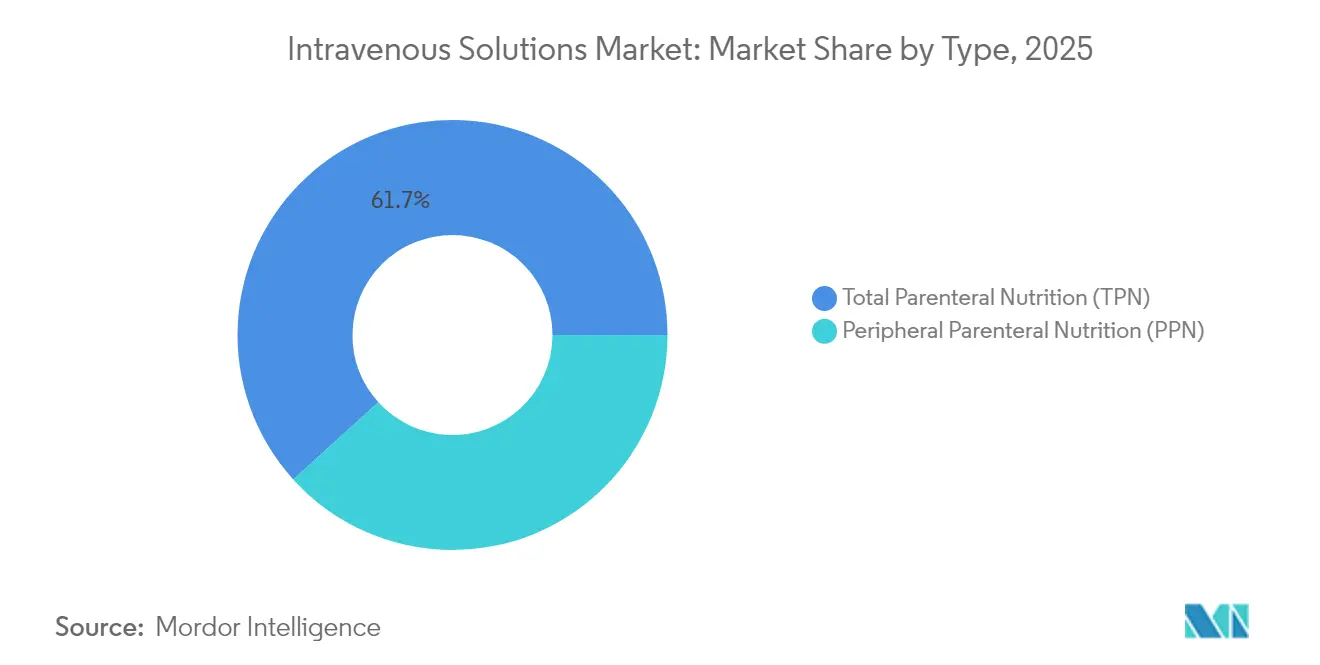

- タイプ別では、2025年の静脈内輸液市場シェアにおいて完全静脈栄養(TPN)が61.72%でトップとなりましたが、末梢静脈栄養(PPN)は2031年に向けて8.26%のCAGRで拡大しています。

- 溶液組成別では、生理食塩水溶液が2025年の静脈内輸液市場の52.60%を占め、脂質乳剤は2031年にかけて最も速い9.02%のCAGRを記録しています。

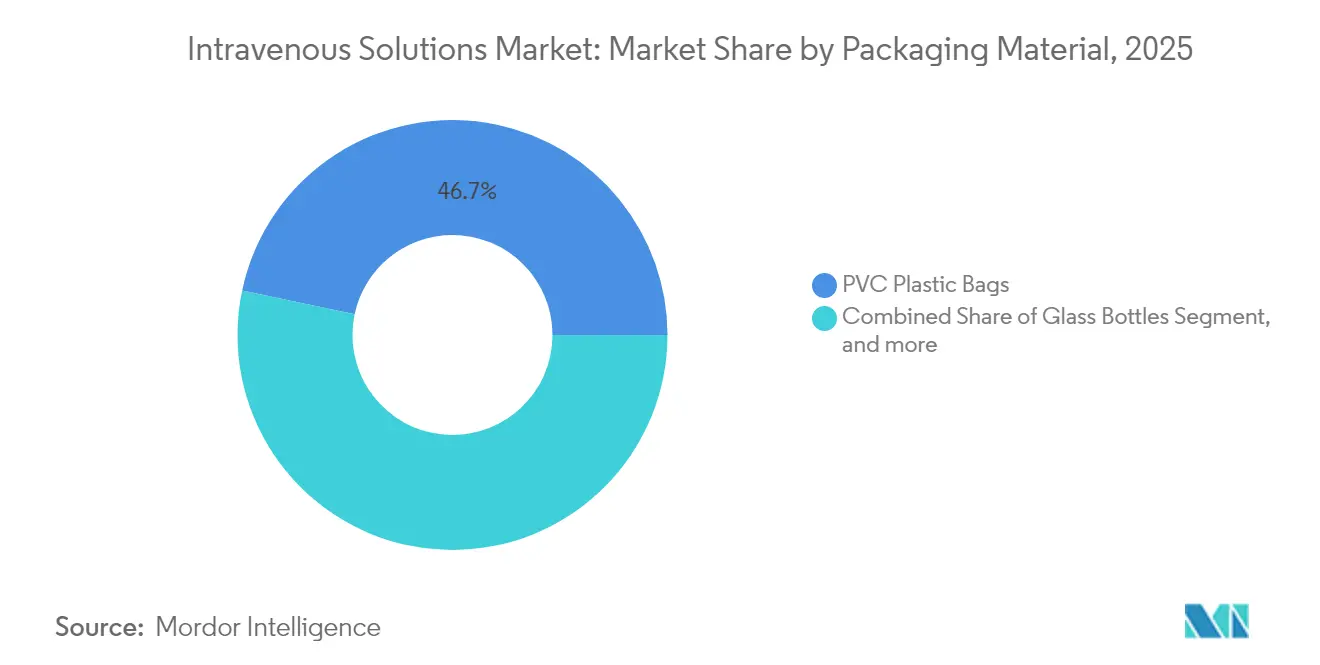

- 包装材料別では、非PVCポリオレフィン形式が9.41%のCAGRで進展しており、PVCバッグは2025年の静脈内輸液市場でまだ46.68%のシェアを保持しています。

- エンドユーザー別では、病院・クリニックが2025年に68.55%の収益シェアを占め、在宅ケア環境は2031年に向けて最も高い7.62%のCAGRを示しています。

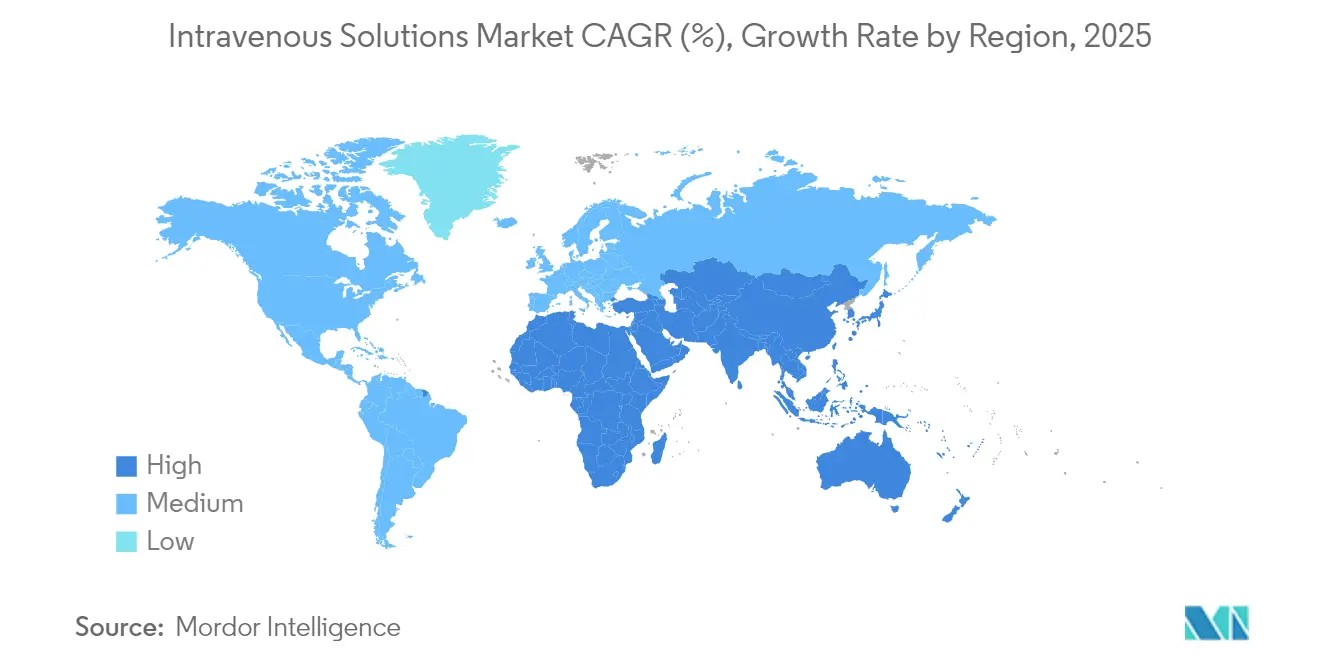

- 地域別では、北米が2025年に39.35%のシェアを占めましたが、アジア太平洋地域は2031年に向けて6.93%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の静脈内輸液市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| AIを活用した個別化非経口栄養プロトコルの採用 | +1.2% | 世界規模、北米とEUで早期採用 | 中期(2〜4年) |

| 慢性疾患有病率の着実な増加 | +0.8% | 世界規模、アジア太平洋地域で顕著 | 長期(4年以上) |

| 在宅および外来ケアモデルの急速な普及 | +0.9% | 北米とEUが先導、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 高齢化人口と外科手術件数の増加 | +0.7% | 世界規模、先進国市場で最大 | 長期(4年以上) |

| 安定性最適化大容量非経口製剤の登場 | +0.6% | 世界規模 | 中期(2〜4年) |

| 政府主導の国内回帰施策 | +0.5% | 北米、EUでも同様の動向 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIを活用した個別化非経口栄養プロトコルの採用

AI駆動型ソフトウェアは現在、専門家によるTPN処方と94%の一致率を示しながら、投与エラー率を54%削減しています。[1]Katherine Lee、「深層学習ツールが新生児栄養専門家と94%の一致率を達成」、nature.com 年間数万件の栄養処方を処理する病院では、調製ごとに数分節約でき、薬剤部の労働力を解放してコストを削減します。標準化されながらも個別化されたレジメンは、エビデンスに基づくコンプライアンスを強化し、新生児集中治療室と成人集中治療室全体にわたって代謝アウトカムを守ります。スケーラビリティは、専任の栄養士がいないリソース制約のある施設にとって魅力的なアプローチとなっています。その結果、臨床プロトコルは手動計算からアルゴリズム主導の処方へと移行しており、静脈内輸液市場における製剤の柔軟性への需要が強化されています。

慢性疾患有病率の着実な増加

2024年、米国成人の76.4%が少なくとも1つの慢性疾患を抱えていると報告しており、非経口的水分補給と栄養に依存する繰り返しの入院を引き起こしています。[2]疾病予防管理センター(Centers for Disease Control and Prevention)、「国立保健統計センター:慢性疾患指標」、cdc.gov 若年患者も多疾患合併症を呈するケースが増え、IV療法への生涯曝露期間が延びています。外科医は、2040年までに胸腰椎固定術が297,994件に達すると予測しており、術周期の輸液必要量が増大しています。[3]A. Smith他、「胸腰椎固定術の予測動向」、worldneurosurgery.org 病院は、したがって、多剤レジメンをサポートできる広域スペクトラムのIVプラットフォームを優先しており、これが静脈内輸液市場のベースライン成長を支えています。

在宅および外来ケアモデルの急速な普及

ポータブルポンプ、遠隔モニタリング、長期保存可能なバッグにより、化学療法、抗生物質、および栄養療法が病院外へのシフトを可能にしています。パンデミック時の経験が臨床的安全性を検証し、院内感染リスクを低下させました。メーカーは現在、常温安定性と使いやすいコネクターを備えた溶液を製剤化しており、静脈内輸液市場の対応可能量を拡大しています。支払者もまた、アウトカムを犠牲にすることなく入院日数コストを削減することから、この移行を支持しています。

高齢化人口と外科手術件数の増加

中央年齢の上昇に伴い、弁置換術、整形外科手術、および腫瘍外科手術が増加しています。併存疾患を持つ高齢患者は、回復を早め腎臓ストレスを回避するために、電解質バランスが取れたエネルギー密度の高い輸液を必要とします。主要手術の候補者の多くが2030年までにBMI高値を示すと予測されており、輸液分布が複雑化し、カスタマイズされた多量栄養素比率が必要となります。高齢者生理に向けた精密ブレンドは、したがって、その重要性が高まり、静脈内輸液産業のフットプリントをさらに広げています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| GMPに関連する高いコンプライアンス負担 | -0.4% | 世界規模、強度は様々 | 中期(2〜4年) |

| 継続中のサプライチェーン制約 | -0.3% | 世界規模、北米で深刻 | 短期(2年以内) |

| 単回使用IV用プラスチックへの環境面での精査 | -0.2% | 北米とEU、世界的に拡大中 | 中期(2〜4年) |

| 皮下および経腸投与ルートへの臨床的シフト | -0.3% | 世界規模、先進国市場で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GMPに関連する高いコンプライアンス負担

改訂されたEU附属書1は現在、完全な汚染管理戦略と広範なバリア技術を要求しており、中小企業の資本閾値を引き上げています。使用準備済みコンテナの検証は、最大18か月の上市スケジュール延長をもたらし、文書化は開発予算の20%を消費する可能性があります。新興地域では、各国規制の相違による並行審査が規制リソースを消耗させています。これらの負担は新規参入を抑制し、価格競争を制限することで、静脈内輸液市場の成長を緩和しています。

継続中のサプライチェーン制約

Baxterノースコーブ工場の操業停止は、単一工場の稼働停止が全国規模の使用節約プロトコルを余儀なくさせることを証明しました。アジアからの原薬輸入への依存は、企業を港湾閉鎖や輸出禁止に対して脆弱にしています。典型的な賞味期限が2年未満であるため、備蓄は困難です。メーカーは余剰在庫を保有することで運転資本が膨らむ一方、病院は製剤プロファイルが一致しない可能性のある代替品を慌てて探しています。このような不安定性が、静脈内輸液産業の短期的な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:TPNがリーダーシップを維持しながらPPNが勢いを増す

完全静脈栄養は最大の収益を生み出し、2025年の静脈内輸液市場シェアの61.72%に相当します。AI誘導型計算ツールは現在、代謝マーカーに基づいてアミノ酸、脂質、電解質の投与量を調整し、TPNを静的なレシピではなく精密ツールへと変えています。需要は、腸管機能が障害されている新生児病棟および腫瘍科に根強く存在しています。

末梢静脈栄養は、より小さいベースを占めていますが、トップの8.26%のCAGRを記録すると予測されています。在宅輸液プログラムがPPNを選好するのは、末梢ラインが中心カテーテルの感染リスクを回避し、看護ケアを簡素化するためです。多室PPNバッグは調製エラーを削減し、安定性が向上した製剤はハングタイムを延長することで、院外での使用を支援しています。その結果、臨床医がリスク、コスト、および患者の快適さを考慮するにつれて、静脈内輸液市場内での投与量の着実な再バランスが生じています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

溶液組成別:脂質乳剤が生理食塩水の定番を超えて加速

生理食塩水は2025年に52.60%の収益シェアを維持しており、蘇生および希釈タスクにおけるその遍在性を示しています。それにもかかわらず、オメガ3強化脂質乳剤は2026年から2031年にかけて9.02%のCAGRで進展しています。SMOFlipidなどの複合製品は肝毒性を抑制し炎症を調節することで、ICUコホートに測定可能な生存便益をもたらしています。

タンパク質加水分解物、炭水化物ブレンド、および微量元素カクテルは、敗血症および外傷回復時のより厳密な栄養管理をエビデンスが支持するにつれてニッチな成長を享受しています。パスチャリゼーション後も生理活性を維持する熱安定性タンパク質キャリアの研究により、コールドチェーンへの依存がまもなく解消され、フロンティア市場が開拓され、静脈内輸液市場の地理的多様性が強化される可能性があります。

包装材料別:非PVC形式が持続可能性アジェンダを推進

PVCバッグは2025年に46.68%の市場シェアでユニットベースにおいて依然として優位を保っていますが、非PVCポリオレフィンコンテナは最も高い9.41%のCAGRを記録しています。カリフォルニア州の段階的廃止期限は既に12億米ドルの資本を設備再整備へと向けており、欧州の入札はDEHPフリー製品をますます求めています。

ガラスボトルおよび多層ポリプロピレンバイアルは、材料適合性が最重要な細胞毒性物質および生物製剤を含むニッチセグメントに対応しています。水蒸気透過率を大幅に低減するバリアコーティングポリオレフィンフィルムは、アミノ酸溶液の保存期間を延長し、静脈内輸液市場のサプライチェーンに強靭性を加えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:在宅ケアが施設環境を上回るペースで拡大

病院・クリニックは2025年に68.55%の収益シェアを確保しており、入院プロトコルへの定着を反映しています。しかし、在宅ケアサブセグメントは、支払者のインセンティブと患者の馴染みある環境への好みを原動力として年間7.62%で拡大しています。ポータブルスマートポンプはテレヘルスセンターにデータを送信し、リアルタイムの投与量調整を可能にしています。

外来輸液スイートは、費用のかかる一泊入院なしに専門スタッフを提供することで中間的な位置を占めています。これらのハイブリッドモデルは、より広範なアクセスを維持し、かつて経口療法が支配していた地域社会の環境へ静脈内輸液市場を牽引しています。

地域分析

北米は2025年収益の39.35%で最大の地域的シェアを維持しており、高度な病院ネットワークとAI投与ソフトウェアの早期採用がその背景にあります。大統領令14293および各州の補助的インセンティブは現在、中西部での新たな無菌充填施設に資金を提供し、ハリケーン多発地域からのリスク分散を図っています。高い保険加入率も革新的な非PVCバッグのプレミアム価格設定を支持し、同地域の静脈内輸液市場パフォーマンスをさらに押し上げています。

アジア太平洋地域は2031年に向けた予測CAGR6.93%で最も強い勢いを示しています。中国の省級入札は国内生産能力の増強を優遇しており、インドは輸出契約向けに低コストの充填仕上げ労働力を活用しています。日本は、厳格な高齢者ガイドラインを満たす長鎖脂肪酸が豊富な乳剤に向けてR&D補助金を投入しています。東南アジアにおける糖尿病と肥満の有病率上昇もまた、電解質制御溶液への需要を高め、この地域を静脈内輸液市場の重要な成長エンジンにしています。

ヨーロッパは、GMP遵守を評価する厳格な品質規制に支えられた安定した拡大を示しています。病院はDEHPフリーの調達を優先しており、非PVC転換を加速してプレミアムニッチを開拓しています。一方、東欧の契約製造業者は、西欧の不足を補うための補完生産の入札を行っています。これらのダイナミクス全体が、環境税や進化する薬局方基準にもかかわらず、静脈内輸液産業の強靭性を維持しています。

競合環境

最大手3社のBaxter International、Fresenius Kabi、B. Braunは、適度な集中度を反映して世界収益の高いシェアを共同で占めています。Baxterは静脈内輸液と輸液ポンプを組み合わせてシステム販売を確保しており、2024年には10の新規注射剤の展開で病院へのウォレットシェアを拡大しました。Fresenius KabiのEUR600(USD708.2)百万のバイオシミラーフランチャイズにより、生物製剤と支持的非経口製剤のバンドルが可能となり、そのカタログの差別化が図られています。B. BraunのDEHPフリー生産への12億米ドルの投資は、持続可能性重視の入札における競争力を強化しています。

中位クラスの企業は規模拡大のためパートナーシップを追求しており、その典型がICU MedicalとOtsukaとの2億米ドルの合弁事業で、年間14億枚のバッグを生産しています。スタートアップはAI誘導型調製サービスを目指し、病院薬局とのライセンス契約を求めています。FDAの先進的製造技術プログラムなどの規制的取り組みは、リードタイムの短縮と無菌介入の削減を約束する連続製造プロトタイプをさらに奨励しています。競合関係は、したがって、企業が静脈内輸液市場のシェアを争うにあたり、生産能力、コンプライアンスの俊敏性、そしてデジタルヘルス統合に左右されています。

静脈内輸液産業のリーダー企業

B. Braun SE

ICU Medical Inc.

Ajinomoto Co., Inc.

Baxter International Inc.

Grifols S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:MallinckrodtとEndoは、静脈内注射剤およびジェネリック医薬品事業を統合して製造インフラを強化し、実質的な業務上の相乗効果を生み出すために、プロフォーマ収益36億米ドルおよび調整後EBITDAが12億米ドルの多角的医薬品リーダーを創出する合併を発表しました。

- 2025年2月:Baxter Internationalは、基幹IV輸液および輸液療法セグメントに集中するための戦略的変革の一環として腎臓ケア事業の売却を完了し、売却後に年間4〜5%の事業売上成長を見込んでいます。

- 2024年10月:B. Braun Medicalは、カリフォルニア州アーバインおよびフロリダ州デイトナビーチの工場において静脈内(IV)生理食塩水の生産を20%増強する計画を発表しました。

- 2024年7月:Amneal Pharmaceuticals, Inc.は、米国食品医薬品局(FDA)から0.9%塩化ナトリウム注射液中のリン酸カリウムの新製剤について承認を受けました。これは使用準備済みの静脈内(IV)バッグとして提供されます。この無菌的な提供形態は、臨床医が通常必要とする調製手順を最小限に抑えることで投与プロセスを合理化します。

世界の静脈内輸液市場レポートの範囲

レポートの範囲によると、静脈内輸液とは、失われた体液の水準を維持または補充するために静脈循環を通じて体内に投与される化学的に調製された液体です。静脈内輸液市場は、タイプ、溶液組成、エンドユーザー、および地域によって区分されています。タイプセグメントは完全非経口輸液と末梢非経口輸液にさらに二分されています。溶液組成は生理食塩水、炭水化物、ビタミン・ミネラル、およびその他の溶液組成にさらに分類されています。エンドユーザーセグメントは病院・クリニック、外来センター、および在宅ケア環境にさらに区分されています。地域セグメントは北米、ヨーロッパ、アジア太平洋、中東、およびアフリカに分類されています。市場レポートはまた、世界の主要地域における17か国の推定市場規模と動向をカバーしています。レポートは上記のセグメントについて米ドルでの金額を提供しています。

| 完全静脈栄養(TPN) |

| 末梢静脈栄養(PPN) |

| 生理食塩水 |

| 炭水化物 |

| アミノ酸・タンパク質加水分解物 |

| 脂質乳剤 |

| 電解質・ビタミン・微量元素 |

| ガラスボトル |

| PVCプラスチックバッグ |

| 非PVC/ポリオレフィンバッグ |

| 病院・クリニック |

| 外来手術・輸液センター |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 完全静脈栄養(TPN) | |

| 末梢静脈栄養(PPN) | ||

| 溶液組成別 | 生理食塩水 | |

| 炭水化物 | ||

| アミノ酸・タンパク質加水分解物 | ||

| 脂質乳剤 | ||

| 電解質・ビタミン・微量元素 | ||

| 包装材料別 | ガラスボトル | |

| PVCプラスチックバッグ | ||

| 非PVC/ポリオレフィンバッグ | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術・輸液センター | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

静脈内輸液市場の現在の規模はどのくらいですか?

市場は2026年に142.7億米ドルであり、2031年までに182.8億米ドルに達する見込みです。

静脈内輸液市場ではどの製品タイプが優勢ですか?

完全静脈栄養が61.72%の市場シェアでリードしていますが、末梢静脈栄養は8.26%のCAGRでより速く成長しています。

なぜ非PVCコンテナが普及しているのですか?

カリフォルニア州の有毒物質フリー医療機器法などの環境規制がDEHP含有PVCを段階的に廃止しており、ポリオレフィンバッグに対して9.41%のCAGR成長を牽引しています。

人工知能はIV輸液需要にどのような影響を与えていますか?

スタンフォード大学のTPN2.0などのAIプラットフォームは個別化投与を標準化し、エラー率を削減して病院の効率性を高めることで、カスタマイズ可能な製剤への需要を高めています。

どの地域が最も速い成長を示すと予想されますか?

アジア太平洋地域は、医療インフラの整備と慢性疾患負担の増大に牽引され、2031年に向けて6.93%のCAGRで拡大すると予測されています。

最終更新日: