不妊治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.47 十億米ドル |

| 市場規模 (2031) | 5.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不妊治療薬市場分析

不妊治療薬市場規模は2025年に42億2,000万米ドルと評価され、2026年の47億米ドルから2031年には59億3,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 5.83%で成長すると推定されています。不妊症有病率の継続的な上昇、保険適用義務の拡大、生殖補助医療(ART)の急速な進歩が、不妊治療薬市場の成長を牽引する中核的な要因です。晩婚・晩産化という人口動態の変化により、不妊治療は選択的な医療ではなく必須の医療サービスへと変容しています。北米および欧州における償還制度改革により保険適用対象者が拡大する一方、バイオシミラーの導入が価格上昇を抑制し、処方活動を促進しています。同時に、オンライン薬局および専門薬局が最終配送を再構築し、遠隔医療プラットフォームが不妊治療薬へのアクセスを向上させています。

主要レポートのポイント

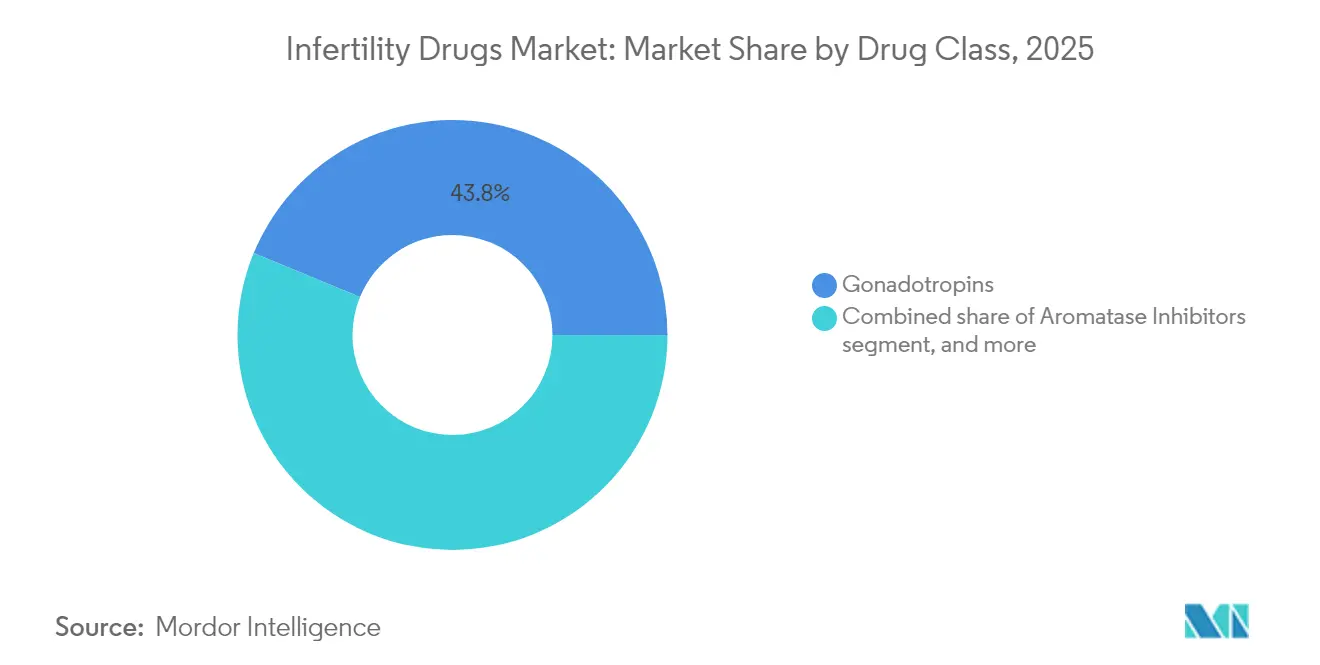

- 薬剤クラス別では、ゴナドトロピンが2025年の不妊治療薬市場シェアの43.78%を占めてトップを維持しており、アロマターゼ阻害薬は2031年にかけてCAGR 8.05%で拡大すると予測されています。

- 患者性別別では、女性向け治療が2025年の不妊治療薬市場規模の70.76%を占め、男性向け治療は2031年にかけてCAGR 8.62%で進展しています。

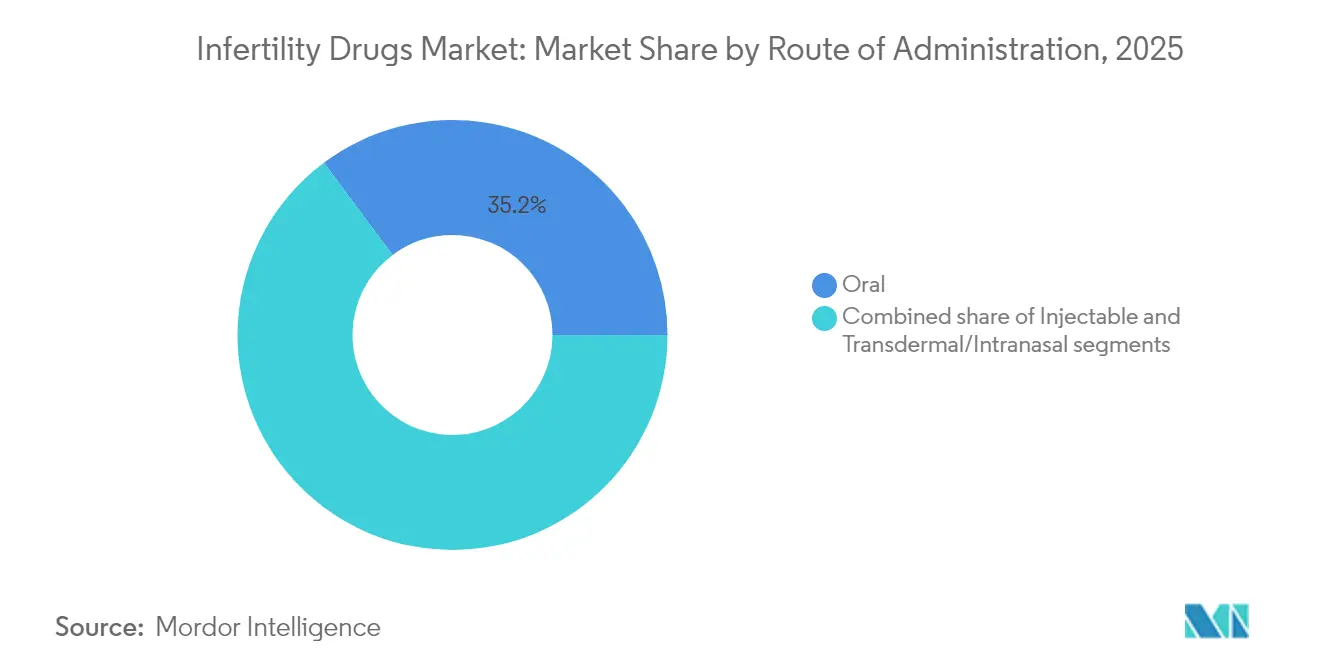

- 投与経路別では、経口製品が2025年の不妊治療薬市場規模の35.21%を占め、注射剤は2026年~2031年にかけてCAGR 8.74%で最も速く成長すると予測されています。

- 流通チャネル別では、小売薬局が2025年に51.62%の収益シェアを保持しており、オンライン薬局および専門薬局は2031年にかけてCAGR 9.28%で成長すると予測されています。

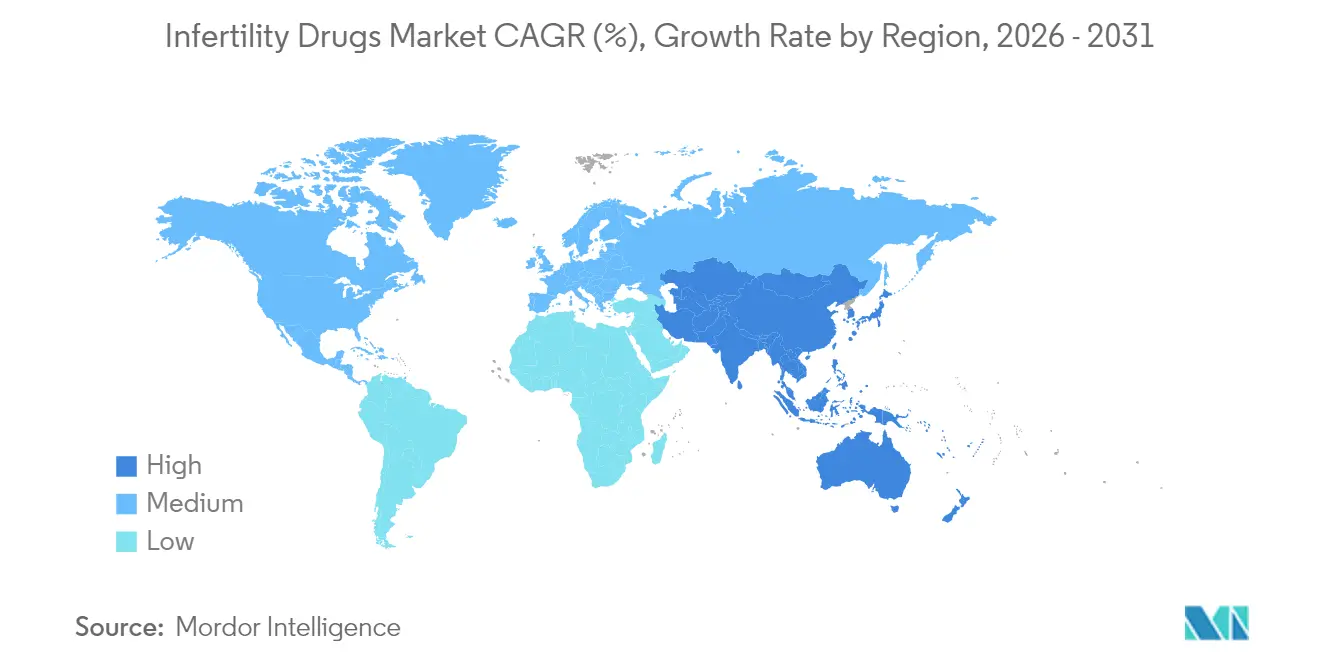

- 地域別では、北米が2025年の不妊治療薬市場規模の35.12%を占め、アジア太平洋地域はCAGR 7.18%で2031年にかけて最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の不妊治療薬市場トレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な不妊症有病率の上昇 | +1.8% | 世界全体(アジア太平洋および中東・アフリカで最大の影響) | 長期(4年以上) |

| 生殖補助医療の採用拡大 | +1.5% | 北米・EU中心、アジア太平洋で拡大中 | 中期(2~4年) |

| 政府および民間の償還支援の増加 | +1.2% | 北米、EU、一部のアジア太平洋市場 | 短期(2年以内) |

| バイオシミラーおよび新規ホルモン製剤の進歩 | +0.9% | 世界全体;EUにおける規制上の優位性 | 中期(2~4年) |

| 新興市場における不妊治療サービスへのアクセス拡大 | +0.7% | アジア太平洋中心;中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な不妊症有病率の上昇

約1億8,600万人が不妊症を抱えており、年齢標準化有病率は男性で10万人当たり1,354.76人、女性で10万人当たり2,764.62人に達しており、これらのトレンドは晩産化、肥満、生活習慣要因と関連しています。アジア太平洋地域では最も急激な上昇が見られ、続発性不妊が原発性不妊を上回り、多嚢胞性卵巣症候群(PCOS)が需要の重要な牽引役となっています。低所得市場では、ARTコストが一人当たりGDPの200%を超えており、医療財政が改善された際の潜在需要の大きさを示しています。都市化とキャリア優先意識の変化が家族計画の期間を延長し、不妊治療を主流の医療経路に組み込んでいます。疫学的予測では2036年まで不妊症の発生率が高まると見込まれており、世界的に薬理学的介入への持続的な需要が確保されています。

政府および民間の償還支援の増加

EU加盟国はすべて少なくとも1回の体外受精(IVF)サイクルを補助しており、5カ国は最大6サイクルを助成しています。カリフォルニア州上院法案729は、2025年7月から大規模グループ保険会社に不妊治療の補償を義務付け、小規模グループプランには補償オプションの提供を求めています。企業部門では、Cigna HealthcareとProgynyのパートナーシップが不妊治療の一括サービスを提供し、自己負担額を1万5,000~3万米ドルからより手頃な自己負担水準へと引き下げています。米国および欧州全体での償還適用拡大は、患者数を保険適用チャネルへと誘導し、不妊治療薬市場の成長を強化しています。

バイオシミラーおよび新規ホルモン製剤の進歩

メッセンジャーRNA発現システムが組換えホルモンの製造コストを引き下げ、治療同等性を持つ低価格バイオシミラーのパイプラインを開拓しています。Organonが中国の生物学的製剤承認申請(BLA)審査中の長時間作用型FSH「SJ02」のライセンスを取得したことは、患者負担を軽減する週1回注射に向けた業界の動きを示しています。レトロゾールは多嚢胞性卵巣症候群(PCOS)における第一選択薬としてクロミフェンクエン酸塩を上回り、生児出生率を8%高めています。OXO-001などの新規経口薬はフェーズ2試験で75.9%の生化学的妊娠率を達成し、標準プロトコルを変える可能性のある非ホルモン性モダリティを示しています。これらのイノベーションは総じて医師の選択肢を広げ、競争を高めています。

新興市場における不妊治療サービスへのアクセス拡大

出生率低下に対抗するための政府インセンティブに後押しされ、南アジアおよび東南アジア全域で官民の不妊治療センターが増加しています。中国の国家医療計画は2025年に6種類の不妊治療薬を償還リストに追加し、平均自己負担額を42%削減しました[1]中国国家衛生健康委員会、「2025年償還リスト更新」、nhc.gov.cn。湾岸諸国は専用のART予算を確保し、外国人胚培養士を地域の拠点に招聘しています。バイオロジクスのコールドチェーン物流への投資は農村部へのアクセス向上を約束し、不妊治療薬市場がアジア太平洋および中東・アフリカの地方都市における需要を取り込むことを確実にしています。

制約要因影響分析*

| 制約要因影響分析 | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い治療費と限られた保険適用 | -1.4% | 世界全体(新興市場で最大の影響) | 短期(2年以内) |

| 厳格かつ多様な規制承認経路 | -0.8% | 地域によって複雑さが異なる世界全体 | 中期(2~4年) |

| 治療受容に対する社会的・倫理的・文化的障壁 | -0.6% | 中東・アフリカ、南アジア、ラテンアメリカの一部 | 長期(4年以上) |

| 卵巣過剰刺激症候群リスクを含む薬剤安全性への懸念 | -0.5% | 世界全体;先進市場での監視強化 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い治療費と限られた保険適用

IVF薬剤価格は過去10年間で84%上昇し、1サイクル当たり1,279米ドルに達し、IVF総費用の35%を占めており、多くの低所得患者を排除する負担となっています。欧州の平均IVFサイクルコストは4,000~5,000ユーロ(4,300~5,400米ドル)であり、複数の国では公的待機リストが1年に及ぶ場合があります。低所得地域では、ARTが一人当たりGDPの200%を超え、治療が手の届かないものとなっています。バイオシミラーや保険会社の義務化が障壁を下げているものの、価格の手頃さは不妊治療薬市場にとって短期的な重要な制約要因であり続けています。

厳格かつ多様な規制承認経路

承認タイムラインは規制当局によって大きく異なり、米国食品医薬品局(FDA)の生物学的製剤審査は複雑な製品で平均2,200日を要しており、特許期間の計画を複雑にしています[2]米国連邦官報、「生物学的製剤の特許期間計算」、federalregister.gov。欧州医薬品庁は2024年の審査案件において不妊関連分子をわずかしか承認しておらず、高い証拠基準を反映しています[3]欧州医薬品庁、「2024年承認医薬品」、ema.europa.eu。地域固有の臨床試験要件が開発コストを引き上げ、小規模バイオテック企業のグローバル展開を妨げています。米国と欧州のバイオシミラー規制の相違が市場参入戦略にさらなる不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:アロマターゼ阻害薬の勢いの中でゴナドトロピンがリーダーシップを維持

ゴナドトロピンは、確立されたIVFプロトコルと医師の習熟度に支えられ、2025年の不妊治療薬市場シェアの43.78%を維持しました。OrganonのFollistim AQは2024年第3四半期に6,300万米ドルを記録し、前年同期比16%増となり、堅調な基礎需要を示しています。しかしながら、アロマターゼ阻害薬は勢いを増しており、レトロゾールの優れた排卵率および生児出生率が2031年にかけてCAGR 8.05%の予測を後押ししています。クロミフェンと比較して排卵率が13%高いことを示すランダム化試験のエビデンスが、ガイドライン改訂を加速させています。

第2層のクラスも依然として重要です。選択的エストロゲン受容体モジュレーターは、リソースが限られた環境での第一選択治療の基盤であり続けています。ビグアナイド系薬剤、特にメトホルミンは、PCOSにおける代謝パラメータを改善するために補助的に処方されていますが、収益に占める割合は小さいです。カベルゴリンなどのドパミン作動薬は卵巣過剰刺激症候群を予防し、比較試験ではヒドロキシクロロキンと同等の有効性とより良好な忍容性が示されています。投与量研究が進化するにつれて—レトロゾール2.5mg/FSHの逐次プロトコルは5mgレジメンの59.1%に対して72.7%の累積妊娠率を達成—不妊治療薬市場はさらに標的を絞った低用量オプションへと傾くと予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者性別別:女性向け治療が主導する中、男性向け治療が加速

女性向け適応症は、確立された臨床経路と広範な薬剤適応症により、2025年収益の70.76%を生み出しました。先進国経済において晩産化が一般化するにつれ、排卵誘発薬への需要は堅調を維持しています。しかし男性セグメントは、スクリーニングの増加と偏見の解消に後押しされ、2031年にかけてCAGR 8.62%で追いついています。Ferring PharmaceuticalsはPosterity Healthと提携して男性不妊プログラムを展開し、男性因子が不妊症例の半数に関与していることを認識しています。

治療の進歩がこの成長を支えています。週1回の低用量レトロゾールは、カナダのコホートパイロット研究において低ゴナドトロピン性性腺機能低下症を持つ肥満男性12人の生殖能力を回復させました。酸化ストレス管理も新たな領域であり、抗酸化物質が男性不妊の20~30%に関連する活性酸素種を標的としています。レスベラトロールやクルクミンなどの生理活性化合物は、特に精子を凍結保存できない思春期前の男性を含む、がん治療による不妊患者への応用が探索されています。カップル同時評価プロトコルが処方パターンを両パートナーを包含するよう変化させ、不妊治療薬市場の対象プールを拡大しています。

投与経路別:経口の利便性と注射剤の有効性

経口製剤は2025年の世界収益の35.21%を占め、PCOSの第一選択管理および補助療法として引き続き人気があります。しかし注射剤はCAGR 8.74%の見通しを示しており、ARTサイクルが依然として皮下または筋肉内ゴナドトロピンに大きく依存しているためです。単回注射型組換えヒト卵胞刺激ホルモン(rhFSH-CTP)のフェーズ3試験では、毎日注射と同等の臨床妊娠率が確認され、アドヒアランスが改善されており、より広範な普及を支持しています。

製品イノベーションは患者の快適性と治療成績に焦点を当てています。OrganonのSJ02週1回投与は有効性を損なうことなく利便性を目指しています。OXO-001などの経口パイプライン分子(非ホルモン性子宮内膜モジュレーター)はフェーズ2試験で75.9%の生化学的妊娠率を達成しました。経皮パッチおよび鼻腔内スプレーは前臨床段階にありますが、長期的には針を使わない投与を約束しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルプラットフォームが実店舗の優位性に挑戦

小売薬局は、処方取得と対面カウンセリングを通じて2025年売上の51.62%を占めました。しかし、遠隔医療の採用増加に伴い、専門薬局およびオンライン薬局は年率9.28%で成長すると予測されています。不妊治療薬市場は、患者の治療過程を短縮し薬剤調剤を統合するバーチャルコンサルテーションの恩恵を受けています。専門薬局は注射トレーニングサービス、アドヒアランスモニタリング、保険手続き支援によって差別化を図り、高いリピート購入率を促進しています。

多くのバイオロジクスが2~8℃の保管を必要とするため、コールドチェーン物流能力は決定的な要因です。検証済みコールドチェーン包装に投資するオンライン販売業者は、製品品質において病院薬局と同等の水準に達しています。若い世代はプライバシーと自宅配送を重視しており、eコマースが繰り返しサイクルの優先チャネルとなっています。小売が医薬品価値の68.5%を占める中東・アフリカなどの地域では、店舗受け取りとデジタル注文を組み合わせたオムニチャネルモデルが台頭しています。

地域分析

北米は2025年の世界収益の35.12%を占め、保険適用義務と充実したIVFセンターに支えられています。カリフォルニア州の今後の保険適用法は、不妊治療コホートに200万人以上の被保険者を追加すると予想され、需要の勢いを強化しています。Cigna–Progynyバンドルに代表される企業福利厚生パッケージは、ミレニアル世代およびZ世代の労働力に対する雇用主の提供内容を再構築しています。

アジア太平洋地域は2031年にかけてCAGR 7.18%で最も速く成長する地域です。中国、日本、韓国における出生率の低下がARTへの政府支援を促進する一方、タイやマレーシアなどの国々が医療観光客を巡って競争しています。中国人女性を対象とした単回注射型rhFSH-CTPの試験では西洋プロトコルと同等の臨床成績が示され、国内研究の強みを実証しています。価格差—シンガポールでのIVF1サイクル1万200米ドル対インドでの2,700米ドル—が国境を越えた患者の流れを生み出し、ASEAN全域で不妊治療薬市場を拡大しています。

欧州は成熟しているものの依然として拡大している市場を呈しています。EU加盟国はすべて少なくとも1回のIVFサイクルを助成していますが、最大6回の完全償還サイクルを提供しているのは5カ国のみであり、長い待機時間を避けるために患者が民間クリニックに流れています。中東・アフリカの医薬品支出は2024年に326億米ドルに増加しましたが、不妊治療はまだ初期段階にあります。中東・北アフリカ地域の人口統計的不妊率は22.6%に達しており、規制・財政フレームワークが改善されれば将来的な大きな上昇余地を示しています。南米はより初期段階にありますが、ブラジル、アルゼンチン、チリが公的財政を拡大するにつれてARTの採用が増加しています。

競合環境

不妊治療薬市場は中程度に分散しています。Merck KGaAは2024年に不妊治療製品から15億ユーロ(16億米ドル)を生み出し、厳しい比較基準にもかかわらず0.8%のオーガニック成長を達成しました。Organonの女性の健康部門は2024年に4億4,000万米ドルを記録し、Follistim AQの16%収益増が貢献しました。Ferring Pharmaceuticalsは注射剤分野の基盤を維持し続け、公平なアクセスとゴナドトロピン選択に関するデータを最近発表しました。

戦略はパイプラインを迅速に拡大するためのパートナーシップとライセンスに集中しています。OrganonのSJ02に関する契約は中国での地理的展開を提供し、Gametoなどの新興企業は誘導多能性幹細胞技術を進歩させてホルモン曝露を80%削減しようとしています。IVFラボにおける人工知能(AI)が成功率を高め、競争上の差別化要因として機能しています。ベンチャーキャピタルの関心は旺盛であり、ReproNovoは男性不妊を対象とするレフルトロゾール(RPN-001)と腺筋症を対象とするノラシバン(RPN-002)のために6,500万米ドルのシリーズAを完了しました。

パイプラインの差別化が鮮明になっています。長時間作用型注射剤、経口非ホルモン薬、男性特異的治療薬が優先度の高い領域です。バイオシミラー競争はまず欧州で激化し、価格を圧迫しながらも患者アクセスを拡大すると予想されています。

不妊治療薬業界リーダー

Ferring Pharmaceuticals Inc

Pfizer Inc.

Merck KGaA

Bayer AG

Novartis AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ReproNovoは男性不妊向けRPN-001および腺筋症向けRPN-002の開発推進のため、6,500万米ドルのシリーズA資金調達を完了しました。

- 2025年5月:Granata BioはGedeon Richterからの投資を確保し、不妊治療薬の研究開発を拡大しました。

- 2025年2月:OrganonはBao PharmaceuticalおよびCentergene Pharmaceuticalsから長時間作用型FSH候補薬SJ02のライセンスを取得しました。

- 2025年1月:GametoはFertilo(iPSC(誘導多能性幹細胞)ベースの卵子成熟療法)のフェーズ3試験についてFDA承認を取得しました。

- 2025年1月:Cigna HealthcareはProgynyと提携し、雇用主向けのエンドツーエンドの不妊治療給付を開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、不妊治療薬市場を、医師が医学的に診断された不妊症例において排卵を誘発・調節するため、または精子形成を刺激するために使用する、ゴナドトロピン、選択的エストロゲン受容体モジュレーター、アロマターゼ阻害剤、ビグアナイド、ドパミン作動薬などの処方ホルモン薬および補助薬として定義する。

スコープ除外:市販の妊活サプリメント、IVF処置費用、およびART機器の収益は、この価値プールの対象外とする。

セグメンテーション概要

- 薬剤クラス別

- ゴナドトロピン

- 選択的エストロゲン受容体モジュレーター(SERM)

- アロマターゼ阻害薬

- ビグアナイド系薬剤(メトホルミン)

- ドパミン作動薬

- その他の薬剤クラス

- 患者性別別

- 女性

- 男性

- 投与経路別

- 経口

- 注射剤(皮下注射・筋肉内注射)

- 経皮・鼻腔内

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局・専門薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、インド、ブラジル全域にわたる生殖内分泌専門医、病院薬剤師、支払者医療担当者、および地域薬物登録スタッフにインタビューを実施した。これらの議論により、二次データのみでは把握できない治療ミックスの変化、償還上限、およびパイプラインの上市確率が検証された。

デスクリサーチ

世界保健機関、米国疾病管理予防センター、Eurostat、OECD保健統計などの機関が公表する公衆衛生ベンチマークを起点とし、不妊症の有病率と治療サイクルを定量化した。UN Comtradeおよびカスタムダッシュボードのトレードクラスデータは、国境を越えたホルモン製剤の輸送量の推計に活用し、FDAおよびEMAポータル上の医薬品承認申請書類は、適応ラベルおよびジェネリック参入時期の明確化に役立てた。企業レベルのインプットについては、D&B Hooversの財務データおよびDow Jones Factivaのニュースフィードから収益の内訳と上市タイムラインを取得した。組換えFSHに関する特許の集中度はQuestelを通じて評価した。これらの情報源は他の多数の資料とともに、デスクリサーチの文献的基盤を形成しており、このリストは例示的なものであり、網羅的なものではない。

第二段階では、病院調達ポータルおよび国家償還リストから平均販売価格を抽出し、ESHREのIVFサイクル数やアジア太平洋地域のARTクリニック登録データなどのボリューム代理指標と照合した。このレイヤリングにより、一次検証に進む前に地理的整合性が確保された。

市場規模の算定と予測

本調査では、不妊症の発生率を起点に薬物治療を受けた症例数まで絞り込み、加重治療日数と純ASPを乗じるトップダウンの有病率から治療コホートへの構築アプローチを採用する。サプライヤーの積み上げおよびサンプリングされたクリニックのチャネルチェックがボトムアップの妥当性確認を提供し、ギャップの調整と地域固有の普及率要因の精緻化を可能にする。モデルの主要変数には、女性不妊症の有病率、ARTサイクルの成長、ブランド品からバイオシミラーへの価格侵食、規制上の償還上限、平均治療期間、およびパイプライン参入時期が含まれる。予測には多変量回帰にARIMAスムージングを補完的に用いて各ドライバーを推計し、その後シナリオ分析により高齢初産および償還失効のショックをテストする。

データ検証と更新サイクル

アウトプットは承認前に三層の分散チェック、ピアレビュー、および異常値アラートを通過する。レポートは12か月ごとに更新され、主要な医薬品承認または償還の変更によって中間更新がトリガーされる。アナリストはクライアントへの納品直前にモデルを再検証する。

MordorのInfertility Drugsベースラインが信頼できる理由

公表されている推計値がしばしば乖離するのは、各社が異なる医薬品バスケット、単位指標、および更新頻度を選択するためである。

本調査では、治療患者数と検証済みASPをベースラインの基盤とし、一次インサイトによるプレッシャーテストを実施している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 4.22 B(2025年) | Mordor Intelligence | - |

| USD 4.0 B(2024年) | Global Consultancy A | OTCサプリメントを含む;静的ASPを適用 |

| USD 3.4 B(2022年) | Industry Data Firm B | 基準年が古い;バイオシミラーの侵食を省略 |

| USD 3.94 B(2024年) | Research Publisher C | クリニック収益と医薬品売上を混合して使用 |

差異は主にスコープの拡大、時宜を得ないベースライン、または価格ミックスの前提から生じる。規制された処方薬を中心に据え、年次更新を行い、すべての前提を臨床および貿易の声で三角測量することにより、Mordorは戦略的意思決定のための透明性と再現性を備えた出発点を提供する。

レポートで回答される主要な質問

不妊治療薬市場の規模はどのくらいですか?

不妊治療薬市場規模は2026年に47億米ドルに達し、CAGR 5.83%で成長して2031年までに59億3,000万米ドルに達すると予測されています。

不妊治療薬市場の主要プレーヤーは誰ですか?

Ferring Pharmaceuticals Inc、Pfizer Inc.、Merck KGaA、Novartis International AG、Bayer AGが不妊治療薬市場で事業を展開する主要企業です。

不妊治療薬市場で最も速く成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

不妊治療薬市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が不妊治療薬市場で最大の市場シェアを占めています。

最終更新日: