獣医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.72 十億米ドル |

| 市場規模 (2031) | 48.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医薬品市場分析

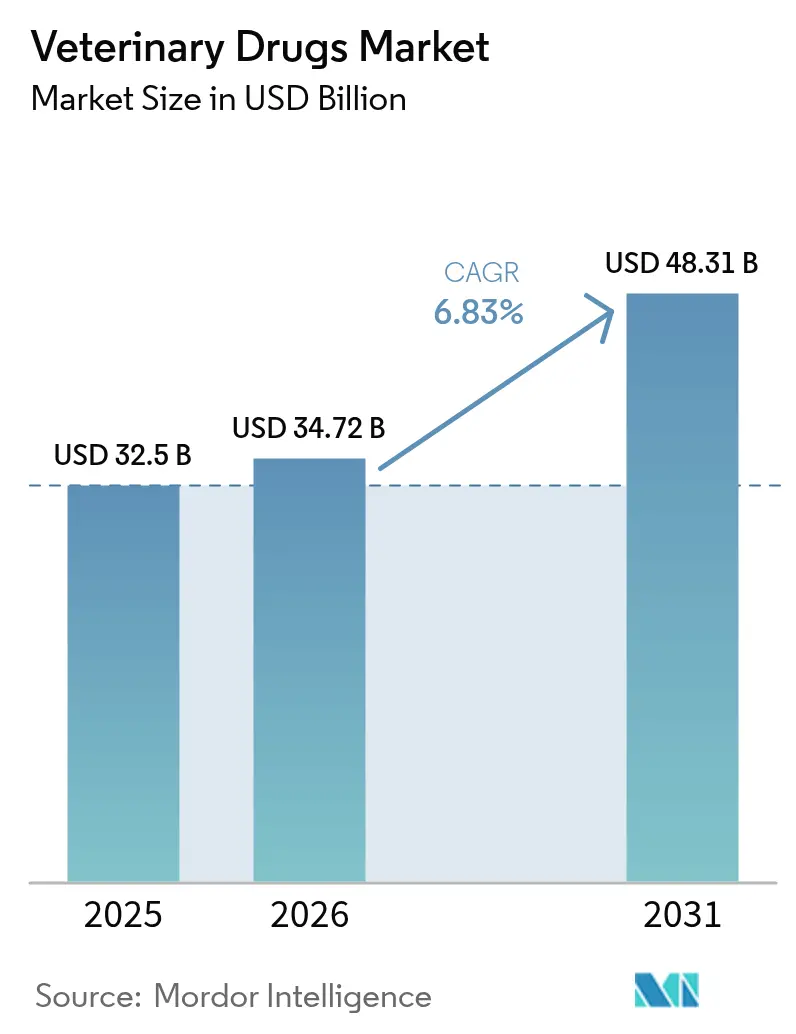

獣医薬品市場規模は2025年に325億米ドルと評価され、2026年の347億2,000万米ドルから2031年には483億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.83%です。食用動物およびペット集団における持続的な疾病アウトブレイクが、迅速対応型ワクチンおよび特殊治療薬への需要を押し上げており、規制当局は2024年に複数のmRNAプラットフォームを含む24種類の新規動物用医薬品を承認し、開発タイムラインを短縮しています[1]FDA獣医学センター、「承認済み動物用医薬品2024年」、fda.gov。世界動物保健機関による監視強化により、2024年の世界的な疾病通知件数が12%増加し、予防用生物製剤および広域スペクトル抗感染薬への調達予算が振り向けられています。生産者はまた、大規模フィードロットや酪農場での労働コストを削減する長時間作用型注射剤を採用しており、経口製剤が過半数のシェアを維持しているにもかかわらず、非経口製品が支持を得ています。一方、気候変動に関連した寄生虫の拡大が次世代駆虫薬の研究開発予算を膨らませており、メーカーは新規作用機序に関して学術コンソーシアムとの協力を促進しています。

主要レポートのポイント

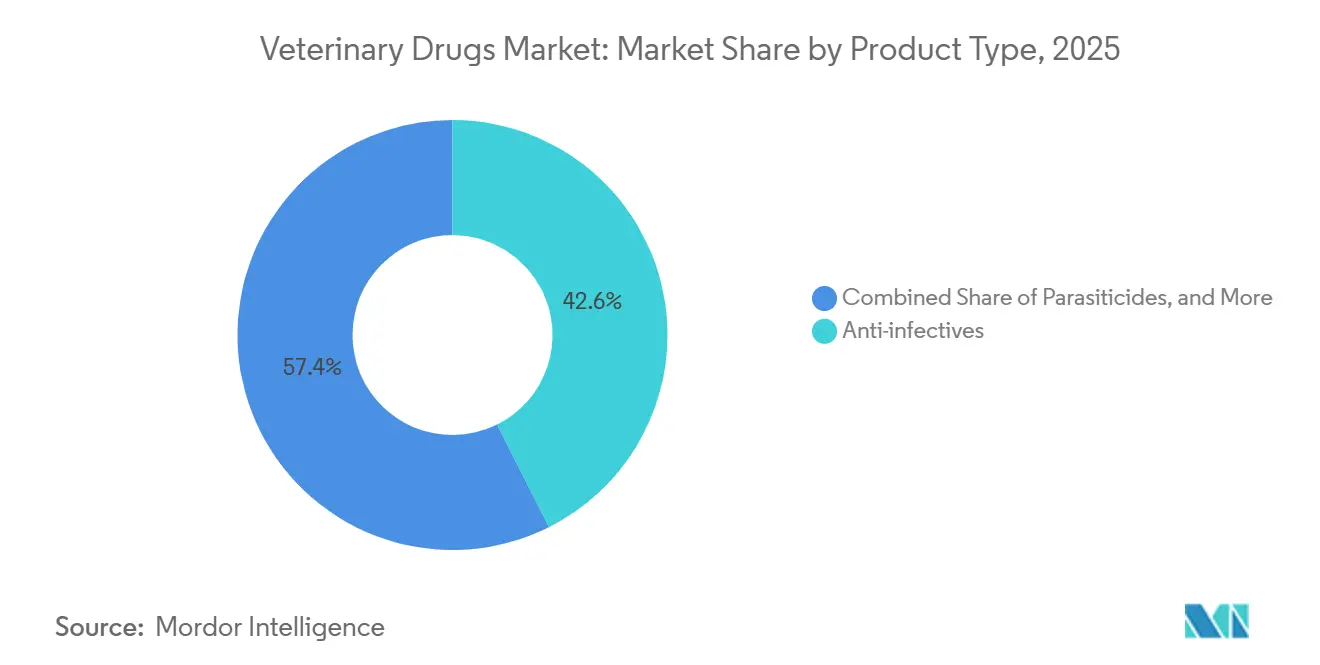

- 製品タイプ別では、抗感染薬が2025年の獣医薬品市場シェアの42.55%を占め、一方ワクチンは2031年にかけて8.25%のCAGRで拡大すると予測されています。

- 投与経路別では、経口製剤が2025年の収益シェアの53.53%でトップとなり、非経口投与は2026年から2031年にかけて7.75%のCAGRで成長すると予測されています。

- 動物タイプ別では、家畜が2025年収益の62.15%を占めましたが、コンパニオンアニマル向け治療薬は2031年にかけて7.82%のCAGRで成長する軌道にあります。

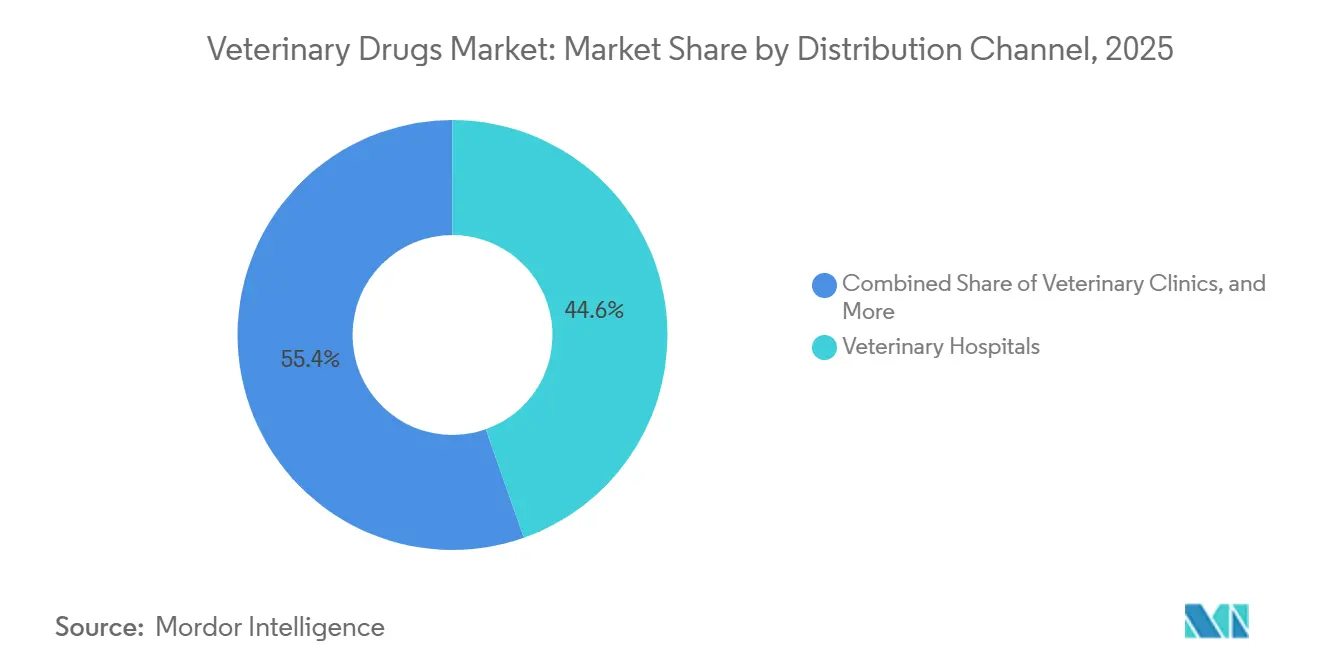

- 流通チャネル別では、動物病院が2025年に44.65%のシェアで優位を占め、一方オンライン小売は同期間に8.32%のCAGRを記録すると予想されています。

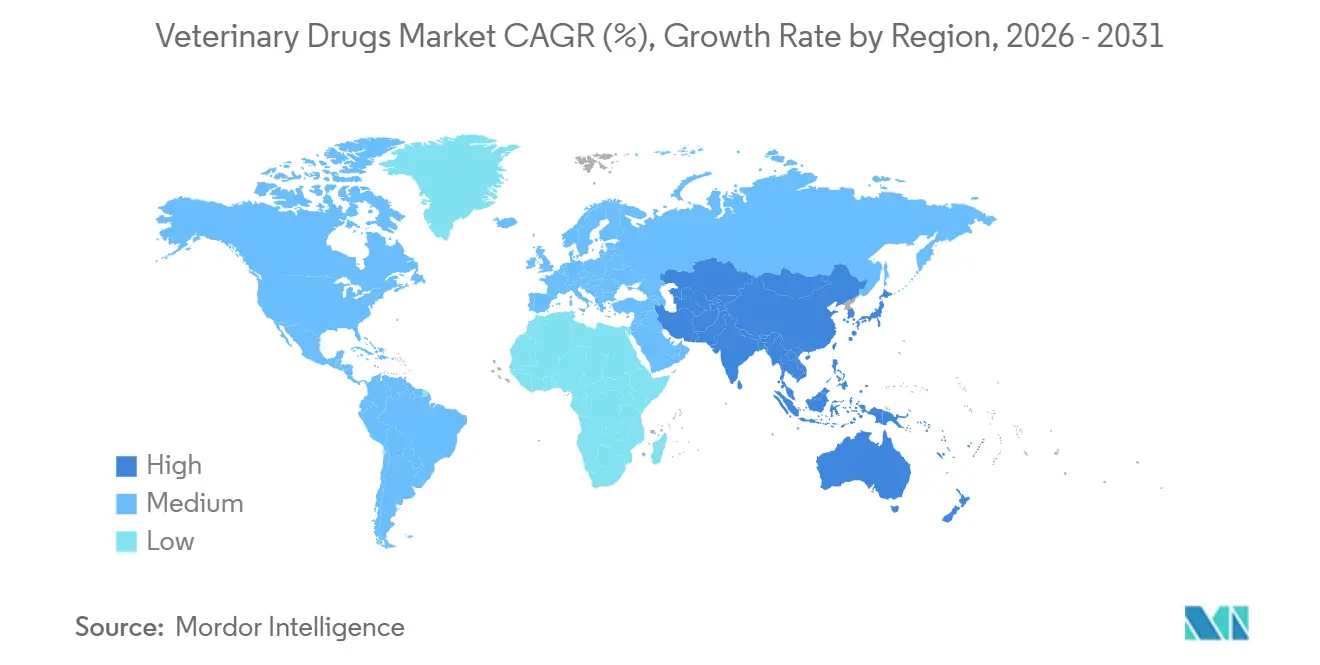

- 地域別では、北米が2025年の世界販売の38.55%を占めましたが、アジア太平洋地域は中国、インド、東南アジアにおける畜産集約化の加速を背景に、2031年にかけて7.22%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医薬品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ペットおよび家畜における感染症の 罹患率の上昇 | +1.4% | アジア太平洋地域およびサブサハラアフリカで急性圧力を伴うグローバル | 短期 (≤2年) |

| 動物性タンパク質への 需要増大 | +1.2% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 中期 (2〜4年) |

| 生物製剤および新規薬物送達プラットフォームの 進歩 | +1.0% | 北米および欧州連合、アジア太平洋都市部市場での早期採用 | 中期 (2〜4年) |

| ペットの人間化による 予防ケア支出の増加 | +0.9% | 北米、欧州連合、およびアジア太平洋の富裕層都市部 | 長期 (≥4年) |

| 長時間作用型注射剤および 精密投与技術 | +0.7% | 北米および欧州連合の畜産業での最速普及を伴うグローバル | 中期 (2〜4年) |

| AI主導の疾病監視による 需要急増の加速 | +0.5% | 北米および欧州連合、中国およびオーストラリアでのパイロット展開 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

ペットおよび家畜における感染症の罹患率の上昇

アフリカ豚熱、高病原性鳥インフルエンザ、および結節性皮膚炎の症例数の急増が、獣医薬品市場における調達優先事項を再編しています[2]世界動物保健機関、「疾病イベントダッシュボード2024年」、woah.org。2025年上半期に米国の家禽1,800万羽が緊急殺処分され、地域のウイルス株に対応した自家製ワクチンへの需要が急増しました。従来のエピトープを回避するイヌパルボウイルス変異株は多価ブースターを必要とし、広範な株ライブラリを維持できる企業に有利に働きます。研究から発酵への迅速な技術移転能力は、規制当局が条件付き承認を迅速化する際にサプライヤーに優位性をもたらします。より頻繁なアウトブレイクと圧縮された対応期間が相まって、世界の獣医薬品市場全体で広域スペクトル抗感染薬およびカスタマイズされた生物製剤の製品需要を増幅させています。

動物性タンパク質への需要増大

2030年までに3億6,600万トンと予測される食肉生産量は、畜群の健康と国家食料安全保障の連携を強化しています[3]国連食糧農業機関、「世界畜産2030年予測」、fao.org。2024年に中国の豚の飼育頭数が4億4,000万頭に回復したことで、獣医師の監督下でのワクチン、成長促進剤、および処方抗生物質への需要が再燃し、獣医薬品市場のベースラインボリュームを維持しています。インドが2028年までに3億トンの牛乳生産を目指す取り組みは、乳房炎治療薬および生殖ホルモンの対象市場を拡大しています。ベトナムおよびインドネシアの水産養殖の拠点は、えら病を抑制するために薬剤添加飼料に依存しており、水生種が重要な収益源になりつつあることを示しています。したがって、タンパク質消費の増加は、スチュワードシップ規則が動物一頭当たりの抗生物質使用量を制限する中でも、安定したユニットボリュームを保証します。

生物製剤および新規薬物送達プラットフォームの進歩

イヌの皮膚科疾患および骨関節炎向けのモノクローナル抗体は2024年に4億2,000万米ドルの収益を生み出し、獣医薬品市場におけるプレミアム価格設定を実証しました。細胞・遺伝子治療に関するFDAガイダンスは、馬の損傷に対する自家幹細胞治療の経路を開き、以前は薬理学的選択肢がなかった適応症を拡大しました。後期段階の試験中の組換えサイトカインは、予防的抗生物質を使用せずに牛の呼吸器疾患を治療することを目指しており、残留物削減政策の目標と一致しています。ポリ乳酸・グリコール酸共重合体マイクロスフェアを使用した長時間作用型注射剤は、投与間隔を週1回から四半期に1回に延長し、大規模酪農場での労働時間を削減します。総じて、プラットフォーム生物製剤および徐放性キャリアは治療精度を高め、コモディティ化した低分子カテゴリーから収益を多様化します。

ペットの人間化による予防ケア支出の増加

米国の犬の飼い主の72%が2024年に少なくとも1つの選択的予防ケアサービスを購入しており、このトレンドは獣医薬品市場におけるプレミアム処方集の採用を支持しています。コンパニオンアニマル保険契約は2025年半ばまでに480万件に達し、自己負担のショックを緩和し、高額処方を標準化しています。テレ相談は2024年に920万件を超え、電子処方箋を棚寿命リスクなしにニッチな生物製剤を在庫できるオンライン薬局に直接送信しています。ポータブルPCRおよびイムノアッセイ装置は、院内での結果を数分で提供し、エビデンスに基づく処方を加速してコンプライアンスを向上させています。これらの行動変容は、マクロ経済サイクルが家計収入を圧迫する中でも、選択的治療薬を成長軌道に乗せ続けています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 抗菌剤残留規制の強化による コスト上昇 | -0.7% | 欧州連合および北米で最も厳格な施行を伴うグローバル | 短期 (≤2年) |

| 気候変動による寄生虫耐性の拡大と 研究開発負担の増大 | -0.5% | 熱帯および亜熱帯地域で最も深刻なグローバル | 長期 (≥4年) |

| 獣医師の 世界的不足 | -0.4% | 北米、欧州連合、および全地域の農村部 | 中期 (2〜4年) |

| 偽造医薬品の 蔓延 | -0.3% | 施行が弱いアジア太平洋地域、中東・アフリカ、および南米市場 | 短期 (≤2年) |

| 情報源: Mordor Intelligence | |||

抗菌剤残留規制の強化によるコスト上昇

予防的使用禁止および電子処方義務化の後、欧州連合の動物用抗菌剤の販売量は2021年から2024年の間に23%減少し、従来の抗感染薬のボリューム成長を直接削減しました[4]欧州医薬品庁、「動物用抗菌剤販売量2024年」、ema.europa.eu。FDAガイダンス第263号は2024年に市販流通チャネルを廃止し、畜産業者に追加の獣医師相談および記録管理費用を負担させました。コンプライアンスにより牛のフィードロット1頭当たり12〜18米ドルのコストが追加され、抗生物質不使用プレミアムが不安定なコモディティチェーンのマージンを圧迫しています。製薬メーカーは現在、残留試験および世界的な監視プログラムに資金を提供しなければならず、規制タイムラインが延長されています。マージンが縮小するにつれ、資本はバクテリオファージや免疫賦活ワクチンなどの代替手段にシフトし、新規低分子クラスへの再投資が遅れています。

気候変動による寄生虫耐性の拡大と研究開発負担の増大

イベルメクチン耐性線虫は現在、オーストラリア、ニュージーランド、南アフリカのサンプル採取された羊の群れの68%で優勢であり、化学的ローテーションだけでは耐性を阻止できないことが証明されています。ローンスターダニなどのダニベクターは、2030年までにさらに14州で通年の個体群を確立すると予測されており、通年の駆虫薬レジメンのコストを引き上げています。新規作用機序の開発には1化合物当たり1億米ドル以上のコストがかかり、10年に及ぶ場合があり、研究開発予算を圧迫しています。有効性の期間が短縮するにつれ、生産者は即時の薬剤使用量を抑制するために、輪換放牧、戦略的駆虫、および標的選択的治療などの管理戦術を組み合わせなければなりません。したがって、高い開発リスクは世界の獣医薬品市場の長期的な成長プロファイルを抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:予防が収益の多様化を加速

ワクチンは8.25%のCAGRで拡大する軌道にあり、他のすべての治療クラスを上回り、獣医薬品市場内の需要パターンを再形成しています。抗感染薬は依然として2025年収益の42.55%を占め、単一カテゴリーとして最高の獣医薬品市場シェアを誇りますが、スチュワードシップ政策が予防的使用を制限するにつれて成長は鈍化しています。駆虫薬は家畜とペットの両方に不可欠ですが、耐性の増大により製品ローテーションの頻度が高まり、ユニットボリュームは増加するもののマージンは圧縮されています。抗炎症薬は外科的および慢性疼痛プロトコルを支援し、生殖ホルモンは牛肉・酪農の群れの受胎率を向上させ、補助的な需要を固定しています。栄養補助食品および麻酔薬は、クリニックのワークフローを支える小規模ながら継続的な収益源を生み出しています。

プラットフォーム生物製剤の進歩は、2024年の販売で4億2,000万米ドルを生み出したイヌの皮膚炎向けモノクローナル抗体が示すように、ワクチンをコアウイルスターゲットを超えた慢性疾患管理へと再配置しています。抗生物質・非ステロイド性抗炎症薬配合注射剤などの配合製品は、大規模農場での投与コンプライアンスの制約に直面する獣医師に利便性を提供します。ファーストインクラス分子が成熟するにつれ、バイオシミラー参入者は2028年以降、特にアジア太平洋地域のジェネリック回廊において価格決定力を抑制すると予想されます。全体として、予防への多様化は製品ライフサイクルを延長し、抗菌剤政策のショックに対して獣医薬品市場を安定させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投与経路別:長時間作用型注射剤が勢いを増す

経口製品は2025年収益の53.53%を占め、飼料やおやつへの大量投薬の容易さを活用することで、あらゆる投与形態の中で獣医薬品市場規模への最大の貢献を果たしました。錠剤、チュアブル、および可溶性プレミックスは利便性の基準を設定していますが、一部の分子では嗜好性の問題と消化管吸収のばらつきがバイオアベイラビリティを制限しています。非経口製剤は、長時間作用型マイクロスフェアベースの注射剤が投与間隔を週1回から四半期に1回に延長し、集約的な畜産システムでの労働コストを削減することで、7.75%のCAGRで進歩しています。局所スポットオン製剤は、猫と犬の外部寄生虫駆除において、全身曝露が低い標的皮膚送達を提供し、優位を占めています。

注ぎかけ式殺虫剤は広大な放牧地域で依然として人気がありますが、欧州連合では流出に関連した環境審査の対象となっています。牛の乳房炎向け乳房内チューブおよび膣内ホルモンデバイスはニッチを埋めますが、酪農管理において不可欠な役割を果たしています。小型反芻動物ワクチン向けの新興マイクロニードルパッチが2025年に第II相試験を通過し、従来の注射器から市場シェアを奪う将来の適応拡大を示唆しています。したがって、投与経路のイノベーションは、獣医薬品市場全体で既存の分子価値を増大させる潜在的な成長レバーとして機能します。

動物タイプ別:ペットが食用動物の成長を上回る

家畜は2025年の世界収益の62.15%を依然として供給していますが、コンパニオンアニマルカテゴリーは2031年にかけて7.82%のCAGRを記録すると予測されており、獣医薬品市場全体の軌道を上回っています。犬はペットのサブセグメントで最大を占め、糖尿病や骨関節炎などの慢性疾患がインスリンおよび抗NGFモノクローナル抗体の反復処方を促進しています。猫の薬理学は、グルクロン酸抱合の制限が安全な薬剤選択肢を制限するため進歩が遅いですが、標的バイオ治療薬が現在後期段階の試験に入っています。

馬の飼い主は、個々の動物の価値が高いことから、関節生物製剤や胃潰瘍薬などのプレミアム治療を正当化しますが、総ボリュームはニッチにとどまっています。最も急速に成長している畜産ニッチである水産養殖は、高密度の網生け簀でのハンドリングストレスを最小化するための水溶性抗生物質およびワクチンへの需要を増加させています。マイナー種(ウサギ、フェレット、エキゾチックバード)はラベル外使用に大きく依存していますが、2024年に導入されたFDAのマイナーユース経路により、2027年までに専用承認が解禁される可能性があります。したがって、種の多様化は周期的な変動のバランスを取り、獣医薬品市場内の顧客基盤を拡大します。

流通チャネル別:デジタル調剤がアクセスを再定義

動物病院は2025年収益の44.65%を維持し、管理された注射剤および特殊生物製剤の処方生成ノードを固定しています。しかし、オンライン薬局は飼い主が自動補充サブスクリプションを採用するにつれて8.32%のCAGRで拡大しており、補充コンプライアンスと価格の透明性を向上させています。独立クリニックは二重の圧力に直面しています:2024年に発行された処方転送規則を遵守しながら、調剤マージンでeコマースと競争しなければなりません。

農業資材店は依然として庭先の群れ向けの市販駆虫薬やワクチンで優位を占めていますが、大規模生産者はサプライを確保するためにメーカーと直接ボリューム契約を交渉することが増えています。テレ相談プラットフォームは現在、電子処方APIを統合しており、棚寿命リスクなしに深いSKU幅を持つ集中型倉庫からのジャストインタイム履行を可能にしています。地理的分散はオムニチャネルハイブリッドを支持しており、クリニックがeコマースポータルと提携して履行手数料を共有しています。したがって、流通の柔軟性は獣医薬品市場での増分ウォレットシェアの獲得において引き続き重要です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の世界収益の38.55%を占め、ペット保険の普及と集約的なフィードロットシステムが生物製剤の安定した需要を牽引しています。米国は2024年以降年平均24件のFDA動物用医薬品承認をリードしており、初期サイクル製品のプレミアム価格設定を維持しています。カナダは規制の調和と米国メーカーへの近接性から恩恵を受け、メキシコのジェネリック拡大は地域のコスト競争力を維持しています。

アジア太平洋地域は7.22%のCAGRを記録すると予測されており、世界の獣医薬品市場規模の成長率を上回り、中国の積極的な畜産ワクチン接種推進とインドの動物用医薬品製造の正式化によって牽引されています。日本はペット一頭当たりの支出が高く、ペット保険の普及率が15%を超えており、プレミアム治療薬の販売を安定させています。オーストラリアの厳格な残留物管理は、輸出認証スキームに沿ったラベル通りの抗生物質およびワクチンプログラムへの需要を支えています。

欧州は集中的な製品上市を可能にする成熟した規制枠組みを維持していますが、国別の償還の違いが普及を断片化しています。ドイツと英国が欧州連合の販売を牽引し、スペインの大規模な豚セクターは呼吸器疾患ワクチンの不均衡なボリュームを消費しています。中東・アフリカは偽造リスクとコールドチェーンの制限により普及が遅れていますが、湾岸諸国は認定サプライヤーを指定する近代的な酪農・家禽複合施設に投資しています。南米の輸出志向の牛肉・家禽チェーンはトレーサビリティ準拠の治療薬に依存しており、ブラジルは2024年に厳格な残留物監視下で210万トンの牛肉を出荷しました。

規制環境

動物用医薬品の規制は、主要地域全体で開発期間や市販後の義務に影響を与える、厳格な安全性、有効性、残留管理要件に基づいている。欧州連合では、規則(EU)2019/6が動物用医薬品の承認、製造、流通、およびファーマコビジランスを規定しており、市場アクセスは、EU/EEA全域で承認済み製品を集約するユニオン製品データベース(UPD)のような構造化された透明性ツールへの依存を強めている。

米国では、FDAの動物用医薬品センター(CVM)が、ユーザーフィー制度(ADUFA/AGDUFA)の下で新規動物用医薬品およびジェネリック医薬品を監督しており、2026会計年度の料金は2025年10月1日から2026年9月30日まで適用される。EMA-FDA並行科学アドバイスプログラムによって管轄区域を越えた開発の整合が支援されており、これによりスポンサーは両当局とデータパッケージについて協議し、重複作業を削減できる。FDAはまた、2026年2月にも、2025年第3四半期に発生した承認、取り下げ、スポンサーシップの変更を反映するための通常の規則制定の更新を継続した。

競合環境

世界の獣医薬品市場は中程度に集中した競争構造を特徴としており、上位5社のメーカーが過半数のシェアを保有しながらも、価格感応度の高いニッチに対応する数百の地域製剤メーカーと競争しています。多国籍リーダーのZoetis、Elanco、Boehringer Ingelheim、Merck Animal Health、およびCeva Santé Animaleは、統合された探索パイプライン、多種対応ポートフォリオ、および上市曲線を短縮する世界規模の流通フットプリントに優位性を確立しています。VetoquinolおよびVirbacを含む第2層企業は、皮膚科、寄生虫学、およびコンパニオンアニマル栄養に焦点を当て、広域スペクトル抗感染薬との直接的な価格競争を回避する差別化されたチャネルを確保しています。バイオシミラーの台頭は、特許の崖が2028年に始まり、地元メーカーが欧州医薬品庁の合理化された生物製剤経路の下で簡略申請書類を提出できる欧州において、第一世代モノクローナル抗体のマージンをすでに圧縮しています。

戦略的イノベーションは現在、総抗菌剤使用量を生産性を犠牲にすることなく削減する生物製剤および精密投与技術に向かっています。2024年、Zoetisはフィールド株が変化した際に8週間以内に再シーケンスできる単回投与mRNAベースの豚ワクチンを発表し、小規模メーカーが複製に苦労するプラットフォームの俊敏性を示しました。Elancoは6億8,000万米ドルの研究開発予算の38%を、牛の呼吸器疾患向け組換えサイトカインおよび神経成長因子経路を標的とするイヌの骨関節炎向け第III相モノクローナル抗体を含む次世代生物製剤に配分しました。Boehringer Ingelheimは、大環状ラクトン基剤と独自のマイクロスフェアキャリアを組み合わせて有効性を120日間延長し、大規模フィードロットでの労働投入を削減することで、長時間作用型牛用駆虫薬ラインの拡張を続けています。

合併、ライセンス契約、およびベンチャー投資は資本集約度の上昇を示しています。Cevaによる2025年のスウェーデンのバイオテクノロジー企業SVAx(家禽のサルモネラ制御向けバクテリオファージライブラリを所有)の買収は、欧州連合および北米における抗生物質削減義務を活用する立場に同社を置きます。Merck Animal HealthによるAquabyte(AIベースの魚の健康モニタリングプラットフォーム)への少数株式投資は、リアルタイムの生体計測フィードと処方トリガーを統合し、市場を成果ベースの契約モデルへと徐々に移行させています。一方、インドと中国のアジアのジェネリックメーカーは、フロルフェニコールおよびタイロシンを西洋平均より15〜20%低いコストで生産する米国FDA承認施設を拡大しており、コモディティ分子の価格侵食を激化させています。すべての階層にわたって、サプライチェーンの真正性は評判上の差別化要因であり続け、企業は高価値生物製剤の原産地とコールドチェーンの完全性を証明するシリアライゼーションおよびブロックチェーンパイロットに多額の投資を行っています。

獣医薬品業界リーダー

Merck Animal Health

Ceva Santé Animale

Zoetis Inc.

Elanco Animal Health

Boehringer Ingelheim International GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

予防プラットフォームと迅速対応型バイオ製剤は、疾病通知や急速な株の変化により市場投入までの時間が圧縮される分野で、新たな余地を生み出している。FDAは2024年に24件の新規動物用医薬品の承認を挙げており、本レポートは開発期間を短縮するmRNAプラットフォームを取り上げている。これは、抗原を迅速に更新し、畜産プログラム向けにバッチリリースを拡大できる製造業者にとっての機会を支えるものであり、新興株への供給を製造主導で実現する手段として、自家製および地域特化型ワクチンも注目され続けている。

2つ目の機会分野は、先進国市場における測定可能な行動変化に支えられた、プレミアムコンパニオンアニマル向け治療薬および診断主導型処方に重点を置いている。米国では、2024年に犬の飼い主の72%が少なくとも1つの選択的予防ケアサービスを購入し、コンパニオンアニマル保険は2025年半ばまでに480万件の契約に達し、遠隔診療は2024年に920万件を超えた。これらの動向が相まって、アクセスが拡大し、リフィルコンプライアンスが向上し、病院連携型およびオンラインチャネルを通じて専門製品の調剤が容易になっている。同時に、抗菌薬管理の取り組みは、より厳格な規制と電子処方義務化のもと、EUの抗菌薬販売が2021年から2024年の間に23%減少したことに象徴されるように、研究開発とポートフォリオ構成をワクチン、免疫調節薬、非抗生物質モダリティへ引き続き向けさせている。

最近の業界動向

- 2026年7月:Zoeticsは、獣医遠隔放射線診断サービスプラットフォームであるVitalRADSを買収する最終契約を発表した。この契約により、Zoeticsは遠隔診断および専門医による読影に関する能力を拡大し、処方や治療経路に影響を与える度合いが高まる診断・デジタルサービス層を強化する。

- 2026年6月:Merck Animal Healthは、自動雛の性別鑑別やワクチン点眼スプレーシステムを含む家禽用バイオデバイス技術の開発企業であるTARGANを買収する最終契約を発表した。デバイスベースの自動化を追加することで、Merck Animal Healthの家禽ポートフォリオは医薬品の範囲を超えて拡大し、孵化場および農場レベルでの統合的な健康・生産性ワークフローを支援する。

- 2025年12月:Elancoは、カンザス州のモノクローナル抗体製造施設に関連する拡張を含む、米国内の製造・研究開発事業に4億米ドルを投資すると発表した。この投資は、より高価値なバイオ製剤のスケールアップと供給の強靭性を支え、コンパニオンアニマルおよび畜産分野の適応症におけるモノクローナル抗体および他の先進治療薬の役割の高まりに対応する生産能力を整えるものである。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、動物用医薬品市場は、主要なケア環境および流通チャネル全体において、動物の疾病を予防、管理、または治療するために使用される医薬品およびバイオ製剤から生じる収益として定義される。

対象範囲の除外事項:動物用医薬品として規制または販売されていない獣医サービス、診断検査、および栄養専用製品は除外する。

セグメンテーション概要

- 製品タイプ別

- 抗感染薬

- 駆虫薬

- ワクチン

- 抗炎症薬

- ホルモン

- その他の製品タイプ

- 投与経路別

- 経口

- 非経口

- 局所

- その他の投与経路

- 動物タイプ別

- 家畜

- 牛

- 家禽

- 豚

- 羊・ヤギ

- 水産養殖

- コンパニオンアニマル

- 犬

- 猫

- 馬

- その他のペット

- 家畜

- 流通チャネル別

- 動物病院

- 動物クリニック

- 薬局

- オンライン小売

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、前提条件を観測可能な動物用医薬品需要に結び付けるために使用される。米国FDA動物用医薬品センターの更新情報、欧州医薬品庁の動物用医薬品情報、WOAHの疾病状況報告、およびFAOSTATなどの資料からの畜産・動物人口統計といった公開資料を確認する。

地域別分布や製品構成をより現実的にするため、各国の農業省、関連する場合は税関・貿易統計、査読済みの獣医薬理学・疫学専門誌、企業の年次報告書や投資家向け説明資料などの資料にも依拠している。市場参入や時系列の裏付けには、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションを選択的に利用する。ここに記載した資料は例示であり、データの収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、コンパニオンアニマルおよび畜産分野において製品が実際にどのように採用・購入されているか、また、それが地域やケア環境によってどのように変化するかを検証することに重点を置いている。製造業者、流通業者、獣医クリニックおよび病院、経験豊富な獣医師など、さまざまな関係者と対話し、その後フォローアップを行うことで、価格設定の論理、投与経路の構成比、APAC、EMEA、南北アメリカにおける新製品の普及速度を確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):13% | APAC:42% |

| ミッドティア:58% | 機能/部門責任者:34% | EMEA:31% |

| 中小プレイヤー:15% | マネージャー:53% | 南北アメリカ:27% |

市場規模算定と予測

市場規模の算定は、治療対象となる動物集団とケアの強度から需要を再構築するトップダウン方式から始まり、その後、価格と製品構成を用いて支出額に変換される。例えば、国別の動物人口や生産量を、疾病発生率および予防慣行と組み合わせることで、主要な治療薬クラス全体における推定治療件数を算出する。

これらの合計値は、投与経路別(経口、注射、外用)の平均販売価格のサンプル抽出、流通業者・チャネルのマークアップ、主要国における追跡可能なサプライヤー群からの積み上げなど、選択的なボトムアップ推計によってストレステストされる。データに欠落がある場合は、獣医診療の受診率、ワクチン接種・駆虫スケジュール、製品の入手可能性を示す規制承認活動などの代理変数を用い、その後一次調査の回答者と前提を再確認する。

予測には、成長がいくつかの再現可能な要因に結び付いていることから、シナリオ検証に支えられた多変量回帰を用いる。入力変数には通常、コンパニオンアニマルの飼育傾向、畜産の家畜・家禽群の傾向、予防ケアへの変化、クラス構成を変化させる抗菌薬管理政策、投与経路・チャネル別の実質価格変動などが含まれる。長時間作用型製剤の普及が予想より速い、または規制・償還の変更により普及が遅れているとの専門家の意見があった場合、予測は調整される。

データ検証と更新サイクル

出力結果は、独立した複数の指標間でのトライアンギュレーションによって検証され、数値を確定する前に差異が調査される。動物1頭当たりの推定支出額および1診療当たりの薬剤使用強度を地域別ベンチマークと比較し、国および製品クラスレベルの異常値を確認して、いずれのカテゴリーも二重計上されていないことを確認する。

承認前には、単位の確認、外国為替および インフレの確認、過去の傾向と予測要因間の整合性確認を含む段階的なレビューがモデルに対して行われる。レポートは毎年更新され、主要な規制承認、治療パターンに影響を与える大規模な発生、急激な通貨変動などの重大な事象が発生した場合には、臨時更新が行われる。提供直前には、最新の入手可能な情報に基づいた最新の見解をクライアントに提供できるよう、アナリストによる再点検が完了する。

Mordor Intelligenceの動物用医薬品市場規模と他の公開推定値との比較

動物用医薬品の公開市場規模がしばしば異なるのは、各発行元が対象範囲の線引きを異なる方法で行い、独自の需要指標と価格算定ロジックの組み合わせを使用しているためである。差異は、基準年の選択、通貨換算のタイミング、新規承認や政策変更後に前提条件をどれだけ迅速に更新するかによっても生じる。

一部の公開推定値は、薬用飼料添加物やより広範な動物用ヘルスケア製品を総額に含めており、これが数値を自然に押し上げる。Mordor Intelligenceの規模算定では、対象範囲で定義された動物用医薬品に総額を限定し、対象チャネルにおいて動物用医薬品として明確に販売・規制されていない限り、隣接カテゴリーは追加していない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 34.72 B (2026) | |

| 市場アナリティクス発行元A | USD 53.10 B (2024) | 医薬品およびバイオ製剤に加え薬用飼料添加物を含めることで対象範囲がより広くなっており、また基準年が早いことも、名目価格が高い時期には総額を増大させる要因となり得る。 |

| 業界発行元B | USD 30.54 B (2025) | 定義が主に治療薬クラスと標準的な調剤経路に重点を置いている場合、基準年の設定やカテゴリーの解釈により、バイオ製剤や一部のチャネルが過小評価される可能性があり、その結果、数値がより狭く見える。 |

3つの数値間の差異は、主に市場に何が含まれるか、また市場をいつ測定するかによって説明できる。入力データを治療対象動物の需要、投与経路・チャネル構成、および再現可能な価格検証に結び付けることで、明確な前提に基づいて追跡可能であり、一貫した方法で更新できる実用的な数値を提供することを目指している。

レポートで回答される主要な質問

2031年までの世界の獣医薬品販売の予測値は?

市場は2031年までに483億1,000万米ドルに達すると予測されています。

最も急速に成長している治療クラスはどれですか?

ワクチンは8.25%のCAGRで進歩しており、他のすべてのカテゴリーを上回っています。

長時間作用型注射剤が注目を集めているのはなぜですか?

投与間隔を週1回から四半期に1回に延長しながら治療カバレッジを維持することで、労働コストを削減します。

最も高い成長率が期待される地域はどこですか?

アジア太平洋地域は畜産集約化とペット飼育の増加に牽引され、2031年にかけて7.22%のCAGRが見込まれています。

残留物規制は製品戦略にどのような影響を与えていますか?

スチュワードシップ規則は予防的抗生物質のボリュームを削減し、生物製剤、バクテリオファージ、および免疫調節薬への研究開発投資を促進しています。

オンライン薬局は現在どのくらいのシェアを占めていますか?

動物病院が依然として優位を占めていますが、オンライン小売チャネルは8.32%のCAGRで拡大しており、急速にシェアを獲得しています。

最終更新日: