痙縮治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.42 十億米ドル |

| 市場規模 (2030) | 2.08 十億米ドル |

| 成長率 (2025 - 2030) | 8.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

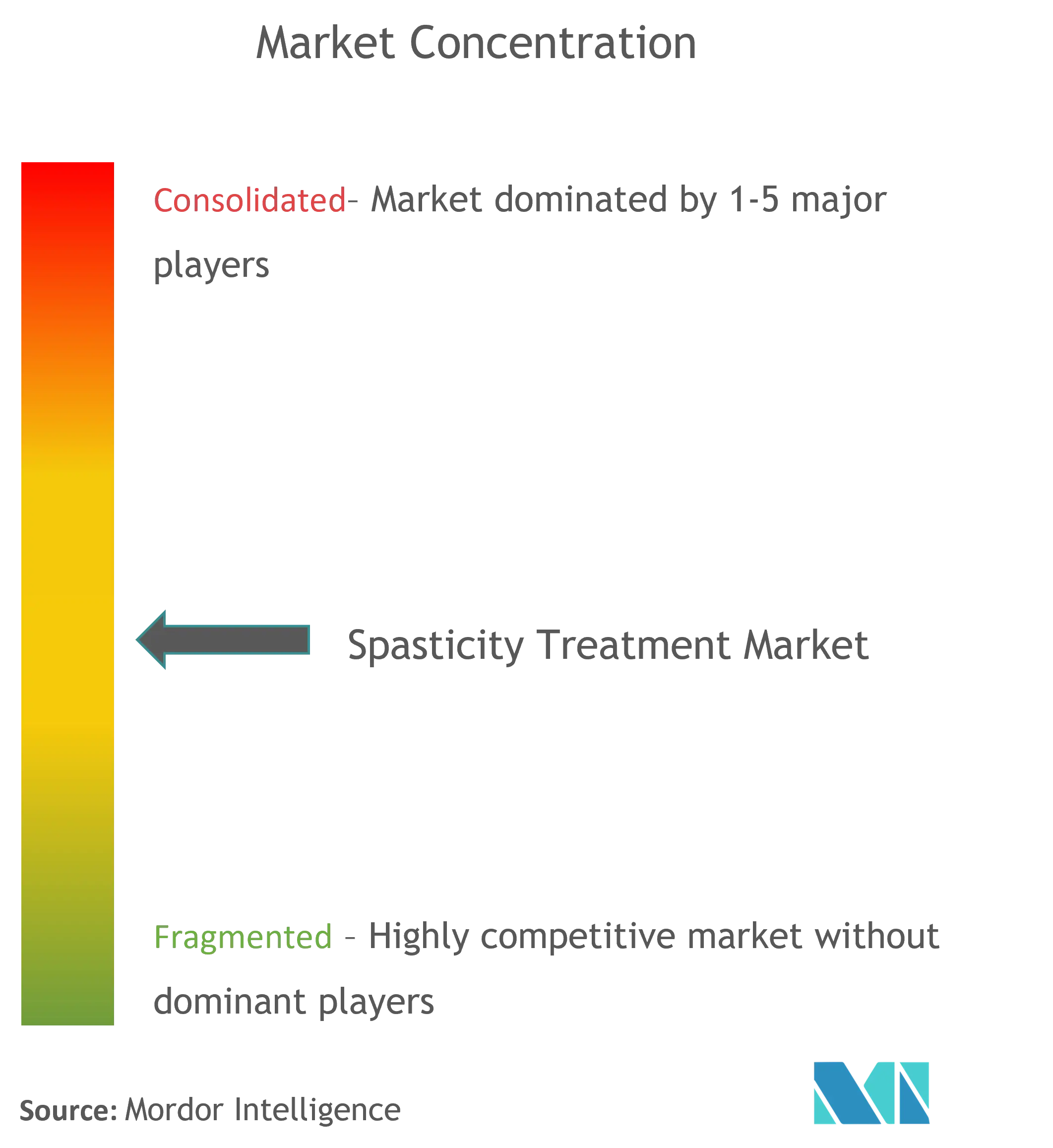

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる痙縮治療薬市場分析

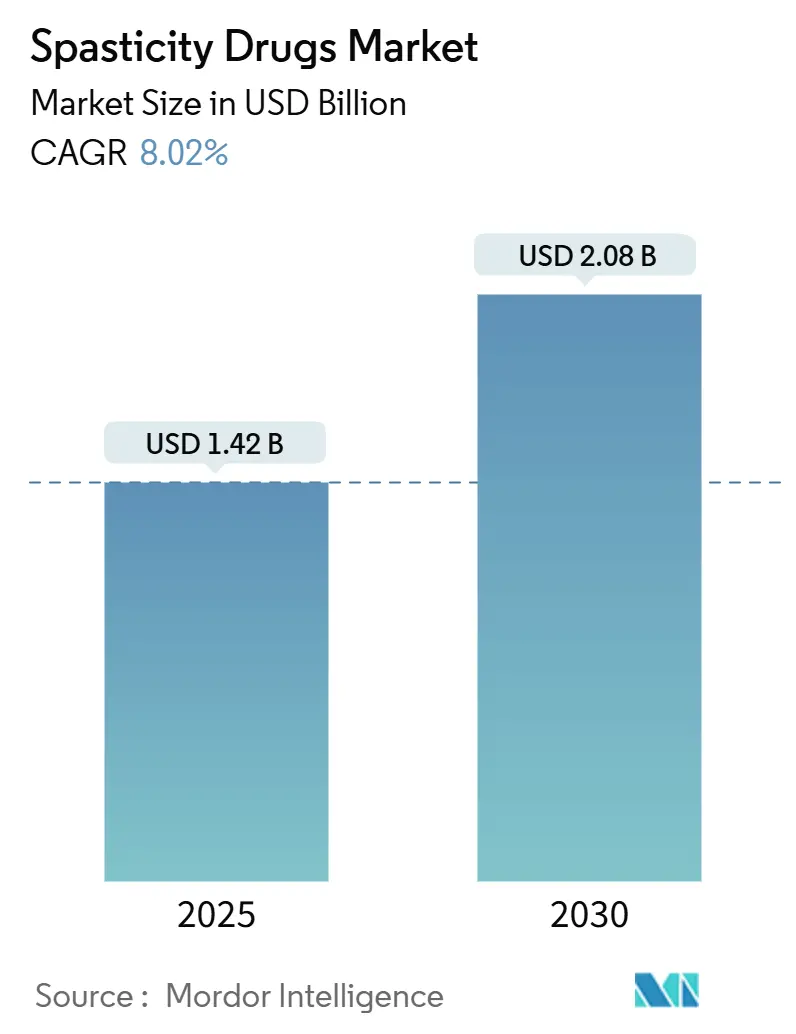

痙縮治療薬市場規模は2025年にUSD 14.2億と推定され、予測期間(2025年〜2030年)中にCAGR 8.02%で2030年までにUSD 20.8億に達すると予測されています。

痙縮治療薬市場の状況は、技術的進歩と革新的な治療アプローチによって大きな変革を遂げています。2023年12月にPhysicians Group LLCが発表した最新データによると、世界中で約1,200万人が痙縮に苦しんでおり、治療を必要とする患者基盤の大きさが浮き彫りになっています。ロボット支援療法、電気刺激療法、バーチャルリアリティ療法など、現代的な理学療法アプローチは、患者の運動機能の向上と痙縮の軽減において高い効果を示しています。これらの先進技術の統合により、従来の治療パラダイムが再構築され、さまざまな医療現場において患者アウトカムが改善されています。

業界では、新規治療様式の開発に焦点を当てた研究活動や臨床試験が急増しています。2024年1月、Neurotech Internationalは人間研究倫理委員会(HREC)および治療製品局(TGA)から、脳性麻痺による痙縮の治療を目的としたNTI164のフェーズI/II臨床試験を開始する承認を受けました。この動向は、業界のイノベーションとエビデンスに基づく医療への取り組みを反映しています。最近の研究では、脳性麻痺の子どもの77%以上が痙直型を呈していることが示されており、この治療領域における継続的な研究開発の重要性が強調されています。

医療インフラの整備と専門的治療センターへのアクセス拡大が、市場の進化において重要な役割を果たしています。たとえば、2023年7月、スペインのエル・アルセラン財団大学病院が多発性硬化症ケアに対するESCALEM認証を取得し、この認証を受けた初のスペインの医療施設となりました。専門的な治療施設の拡大は、患者固有のニーズに効果的に対応するためにさまざまな治療様式を取り入れた学際的治療アプローチの普及と相まって進んでいます。

市場は、医療提供者が個々の患者特性と反応パターンに基づいて治療計画を調整する、個別化医療アプローチへと急速に移行しています。多発性硬化症学会が2022年に発表したデータによると、英国では130,000人以上がMSを患っており、そのうち約90%が疾患の経過中に何らかの時点で痙縮症状を経験しています。この高い有病率により、特定の患者サブグループとその固有の臨床像に対応するためにカスタマイズされた投与レジメンや併用療法を含む、より標的化された治療戦略の開発が進んでいます。痙縮治療薬、神経学的薬物、および神経筋薬物の使用は、これらの個別化アプローチの一環としてますます普及しており、治療が患者固有のニーズに沿ったものとなっています。

グローバル痙縮治療薬市場のトレンドとインサイト

啓発プログラムの増加と新技術の採用

世界的な痙縮の有病率の上昇により、啓発プログラムの増加と治療のための革新的技術の採用が大幅に進んでいます。2023年12月にPhysicians Group LLCが発表した最新データによると、世界中で約1,200万人が痙縮に苦しんでおり、強化された啓発活動と治療オプションの重大な必要性が浮き彫りになっています。ロボット支援療法、電気刺激療法、バーチャルリアリティ療法などの現代的な理学療法アプローチは、患者の運動機能の向上と痙縮の軽減において高い効果を示しています。これらの新技術の実装は特に大きな影響をもたらしており、重篤な痙縮を有する脳卒中患者に適用されたロボット支援感覚運動療法が患者アウトカムの大幅な改善を達成したことが研究により示されています。

啓発への高まる関心は、37の国際組織の連合体であるInfantile Spasms Awareness Network(ISAN)が支援する、2023年12月に開催された「第9回乳児スパズム啓発週間」などの取り組みによって例示されています。これらの啓発キャンペーンは、教育資料の提供、新たな研究知見の発表、患者への利用可能な支援活動の情報提供を通じて、医療提供者、介護者、および一般市民に乳児スパズムについての教育を行うことに注力しています。さらに、各筋肉群に対して精密かつ個別化された投与量での超音波ガイド下インサイチュ注射技術が普及しており、より正確で効果的な治療方法論の採用に対する医療コミュニティの取り組みが示されています。

先進的治療薬の上市とアフォーダビリティの向上

先進的な治療オプションの導入と治療のアフォーダビリティ向上により、痙縮治療の状況は大幅に変革されています。2022年6月、多発性硬化症および他の脊髄障害に関連する痙縮の治療のために米国FDAが承認したバクロフェン経口顆粒の専門製品であるバクロフェンLYVISPAHが商業的に上市されるという注目すべき前進がありました。この革新的な製剤は、急速溶解型フレーバー顆粒として開発されており、錠剤の嚥下に困難を伴う痙縮患者への代替ソリューションを提供し、治療有効性を維持しながら特定の患者ニーズに対応する業界の取り組みを示しています。

痙縮治療薬の開発パイプラインは、最近の臨床試験や研究取り組みによって引き続き有望な進展を示しています。たとえば、2024年1月、Neurotech Internationalは脳性麻痺、特に痙直型CPを有する小児患者を対象としたNTI164のフェーズI/II臨床試験を開始する承認を受けました。この動向は、より専門的で効果的な治療オプションの創出に注力する業界の姿勢を示すことから特に重要です。さらに、下肢筋痙縮に対するSL-1002のフェーズII試験における100%のフェーズ移行成功率など、臨床試験からの良好な結果は、患者により手頃でアクセスしやすい治療オプションを提供する可能性のある先進的治療薬の堅固なパイプラインを示しています。

チザニジンを含む筋弛緩薬の役割は、痙縮管理において増々認識されており、患者に追加の治療的選択肢を提供しています。市場が進化し続けるにつれて、神経筋薬物の治療レジメンへの統合は、患者ケアの向上に対する業界の献身をさらに強調しています。

セグメント分析

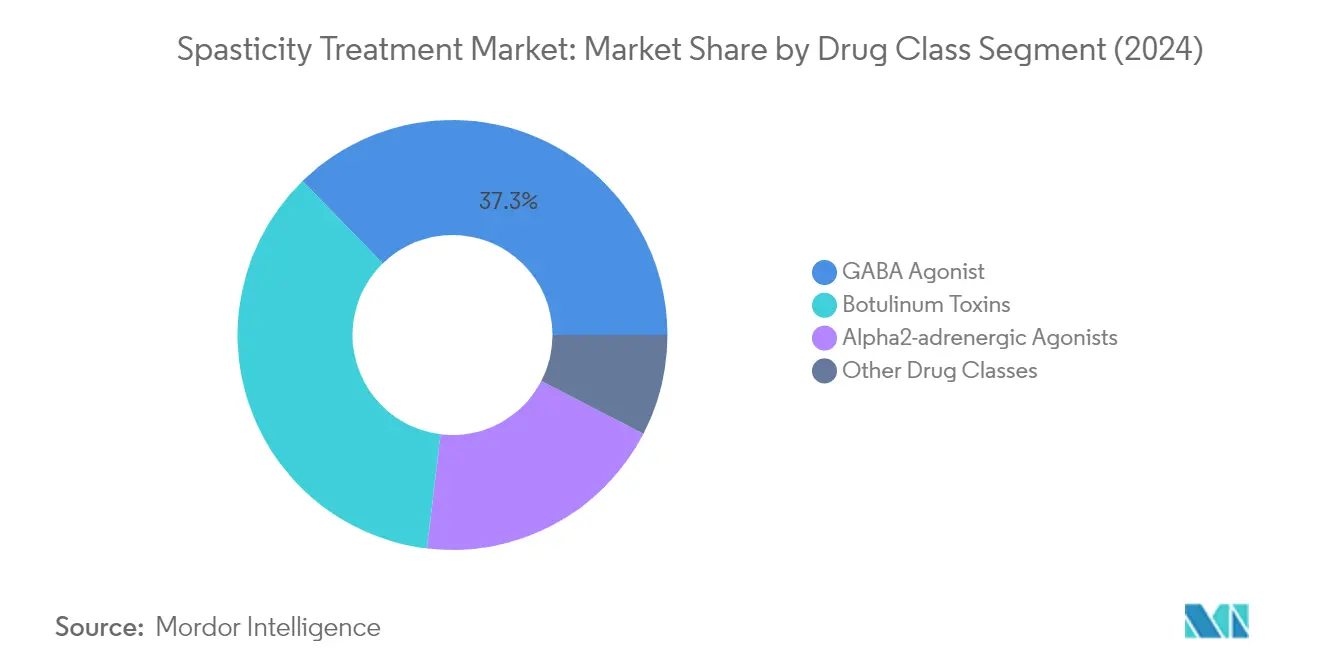

痙縮治療薬市場におけるGABAアゴニストセグメント

GABAアゴニストセグメントは、2024年に約37%の市場シェアを占め、痙縮治療薬市場において支配的な地位を確立しています。この大きな市場ポジションは、主に痙縮治療のためのGABA受容体アゴニストの採用増加とその卓越した治療アウトカムによって牽引されています。セグメントの成長は、痙縮に関連する神経学的合併症の治療におけるGABAアゴニストの有効性を示す広範な研究によってさらに支持されています。たとえば、2023年3月にSpine Journalに発表された研究によると、GABAアゴニストであるバクロフェンが痙縮治療において最も効果的な薬剤であることが証明されており、患者の全般的なクオリティ・オブ・ライフを大幅に向上させ、脊髄損傷後の機能的回復を促進することが示されています。セグメントのリーダーシップは、可逆的な痙縮の管理、特に屈曲痙攣、間代性けいれん、脊髄病変および多発性硬化症の一般的な後遺症の緩和に対する、GABAアゴニスト、特にバクロフェンへのFDA承認によっても強化されています。

薬剤クラスセグメンテーションにおける残余セグメント

痙縮治療薬市場は、GABAアゴニスト以外にも複数の重要な薬剤クラスを包含しています。ボツリヌス毒素は、神経筋接合部でのアセチルコリン放出を効果的にブロックする局所注射による痙縮への標的治療を提供する重要なセグメントを形成しています。アルファ2アドレナリン作動薬セグメントも市場において重要なニッチを確立しており、チザニジンなどの薬剤が筋緊張と痙縮の軽減に著しい有効性を示しています。これらのセグメントは、主要治療への反応が最適でない患者に代替治療オプションを提供する他の薬剤クラスによって補完されており、異なる患者集団と状態の重症度にわたって痙縮管理への包括的なアプローチを確保しています。

セグメント分析:適応症別

痙縮治療薬市場における脳性麻痺セグメント

脳性麻痺(CP)セグメントは、2024年に約37%の市場シェアを占め、グローバル痙縮治療薬市場を支配しています。この重要な市場ポジションは、主に世界的なCP症例の高い有病率によって牽引されており、米国だけで毎年約10,000人の赤ちゃんが脳性麻痺を持って生まれています。セグメントの支配は、ボツリヌス毒素注射、経口薬、髄腔内バクロフェン療法などのさまざまな治療オプションの採用増加によってさらに強化されています。CP患者に特化して設計された専門的治療施設の開発と既存の医療インフラの拡大もセグメントの市場リーダーシップに貢献しています。さらに、CPに関連する痙縮の早期診断と治療に焦点を当てた啓発プログラムの増加や政府のイニシアティブがセグメントの市場ポジションの維持に重要な役割を果たしています。

痙縮治療薬市場における多発性硬化症セグメント

多発性硬化症(MS)セグメントは、予測期間2024年〜2029年において約8.4%の最速成長率を示すと予測されています。この加速した成長は、世界中で280万人以上がこの疾患とともに生活していると推定される、MSの世界的有病率の上昇によるものです。セグメントの成長は、MS関連痙縮の革新的な治療オプション開発に焦点を当てた研究開発活動の増加によってさらに促進されています。新規薬物送達システムや個別化治療アプローチを含む先進的な治療介入の導入がセグメントの拡大を推進すると期待されています。さらに、包括的なケアアプローチを通じた患者アウトカムの改善への注目の高まりと、専門的なMS治療センターの利用可能性の増加がセグメントの急速な成長軌道に貢献しています。

適応症別痙縮治療薬市場における残余セグメント

外傷性脳損傷(TBI)およびその他のセグメントが痙縮治療薬市場の状況を完成させています。TBIセグメントは、特に発展途上地域における事故や脳外傷につながる傷害の発生率の増加により、市場において重要な役割を担っています。このセグメントは、TBI関連痙縮への早期介入に関する治療プロトコルの進歩と認識の高まりから恩恵を受けています。脳卒中、低酸素性脳損傷、脊髄損傷などの状態を含むその他のセグメントは、痙縮につながるさまざまな神経学的合併症に対応することで市場の多様性に貢献しています。これらのセグメントは、治療送達システムの継続的な技術進歩と異なる患者集団に向けた専門的なケアプロトコルの開発によって支持されています。

セグメント分析:投与経路別

痙縮治療薬市場における経口セグメント

経口セグメントは、2024年に総市場シェアの約52%を占め、痙縮治療薬市場においてその支配的地位を維持しています。この重要な市場ポジションは、痙縮治療のための経口薬の利便性と広範な利用可能性によるものです。バクロフェン、クロニジン、チザニジンなどの経口薬、およびベンゾジアゼピンやガバペンチンなどの抗けいれん薬は、その費用対効果と投与の簡便さから広く利用されています。セグメントのリーダーシップは、患者コンプライアンスと治療アウトカムを向上させる新規経口製剤や徐放性薬剤の導入を含む最近の動向によってさらに強化されています。医療提供者は多くの場合、特に全身的治療アプローチを必要とする全般性痙縮患者に対して、痙縮管理のファーストライン治療オプションとして経口薬を好みます。

痙縮治療薬市場における非経口セグメント

非経口セグメントは、痙縮治療薬市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約8%のCAGRで成長すると予測されています。この堅調な成長は、重篤な痙縮症例の管理におけるボツリヌス毒素注射および髄腔内バクロフェン療法の採用増加によって牽引されています。セグメントの成長は、特に経口薬が不十分であることが判明した症例における非経口投与の優れた治療アウトカムを示す臨床的証拠によって支持されています。髄腔内投与のための改善されたポンプデバイスや精密な注射技術を含む薬物送達システムの技術的進歩が、セグメントの成長をさらに加速させています。全身性副作用を最小化しながら治療効果を最大化する標的療法アプローチへの高まる嗜好が、医療提供者と患者の間で非経口治療の採用を促進し続けています。

セグメント分析:エンドユーザー別

痙縮治療薬市場における成人セグメント

成人セグメントは、2024年に約74%の市場シェアを保持し、グローバル痙縮治療薬市場を支配しています。この重要な市場ポジションは、主に世界的な高齢化人口の増加と成人患者の間での痙縮治療採用の増加によるものです。セグメントの成長は、しばしば痙縮症状につながる多発性硬化症、外傷性脳損傷、脳卒中などの状態の成人における高い有病率によってさらに支持されています。さらに、経口薬と注射薬の両方を含む成人向けに特別に設計されたさまざまな治療オプションの利用可能性がセグメントの支配に貢献しています。セグメントはまた、先進地域の成人患者向けのより充実した医療インフラと保険カバレッジから恩恵を受けており、この層に対して治療がよりアクセスしやすくなっています。

痙縮治療薬市場における小児科セグメント

小児科セグメントは、2024年から2029年にかけて痙縮治療薬市場において最も急速な成長を経験すると予測されています。この加速した成長は、主に小児患者における痙縮の最も一般的な原因である脳性麻痺の小児症例の増加によって牽引されています。セグメントの拡大は、小児痙縮に対する早期介入と治療オプションに関する意識の高まりと、小児ケアにおける技術的進歩と相まってさらに支持されています。医療提供者は、子どもの固有の生理学的ニーズとさまざまな治療への反応を考慮した専門的な治療プロトコルの開発にますます注力しています。セグメントはまた、子どもにおける痙縮のより早期の検出と治療を可能にする改善された診断能力から恩恵を受けており、世界的に小児ケアへの医療支出の増加とともに進んでいます。

地理的分析

北米の痙縮治療薬市場

北米は、先進的な医療インフラと研究イニシアティブの増加に牽引され、グローバル痙縮治療薬市場において支配的な地位を示しています。同地域は、確立された償還政策と主要市場プレイヤーの強力な存在から恩恵を受けています。米国が地域市場をリードし、カナダとメキシコがそれに続き、各国がさまざまな医療アプローチと治療アクセスプログラムを通じて市場の成長に独自の貢献をしています。同地域の市場は、革新的な治療薬の高い採用率と痙縮治療薬オプションに関する意識の高まりによって特徴付けられています。

米国の痙縮治療薬市場

米国は、2024年に地域市場シェアの約41%を占め、北米痙縮治療薬市場において主導的な地位を占めています。同国の市場リーダーシップは、多発性硬化症(MS)関連研究への資金調達の増加と先進的な薬物送達ソリューションの開発によるものです。洗練された医療インフラの存在と有利な償還政策が市場ポジションをさらに強化しています。同国は、ボツリヌス毒素療法や髄腔内バクロフェン送達システムなどの分野における治療オプションの重要な発展を目撃してきました。新規治療薬の承認に積極的なFDAのアプローチと主要製薬企業の存在が市場成長に貢献しています。

米国痙縮治療薬市場の成長ダイナミクス

米国は、2024年から2029年にかけて約8%のCAGRが予想され、その成長モメンタムを維持すると予測されています。この成長は、治療様式の継続的なイノベーションと研究開発への投資増加によって牽引されています。個別化医療と患者中心のアプローチに注力する同国の医療システムが市場拡大を推進すると期待されています。神経学的状態の有病率の上昇と高齢化人口の増加がさらに市場成長に貢献しています。さらに、先進的な治療オプションの採用増加と新規薬物送達システムの開発がこの成長軌道を維持すると期待されています。

欧州の痙縮治療薬市場

欧州痙縮治療薬市場は、先進的な医療システムと強固な研究イニシアティブに支えられた堅固な枠組みを示しています。同地域の市場は、ドイツ、英国、フランス、イタリア、スペインにまたがる体系的な医療提供システムによって特徴付けられています。各国は、治療アクセスと償還政策への異なるアプローチを通じて市場に大きく貢献しています。同地域は、医療提供者、研究機関、製薬企業の間の強力な協力関係から恩恵を受けており、痙縮治療薬のイノベーションが育まれています。

ドイツの痙縮治療薬市場

ドイツは、2024年に地域市場シェアの約23%を占め、欧州における痙縮治療の最大市場として台頭しています。同国の市場リーダーシップは、その強固な医療インフラと包括的な保険カバレッジシステムによって支持されています。ドイツの医療提供者は、ボツリヌス毒素療法や革新的な薬物送達システムの分野を中心に、先進的な痙縮治療オプションの採用が著しく進んでいます。痙縮管理のための確立された規制の枠組みと相まった、研究開発に対する同国の強い重点が市場成長を牽引し続けています。

フランス痙縮治療薬市場の成長ダイナミクス

フランスは、2024年から2029年にかけて約9%のCAGRが見込まれ、欧州地域において最も高い成長ポテンシャルを示しています。同国の印象的な成長軌道は、医療イノベーションへのコミットメントと痙縮治療における研究活動の増加によって支持されています。患者のアクセスしやすさと治療有効性に注力するフランスの医療システムが市場拡大に大きく貢献しています。同国は、痙縮管理において新たな治療プロトコルの開発と実施、および高水準の患者ケアの維持において特に強みを発揮しています。

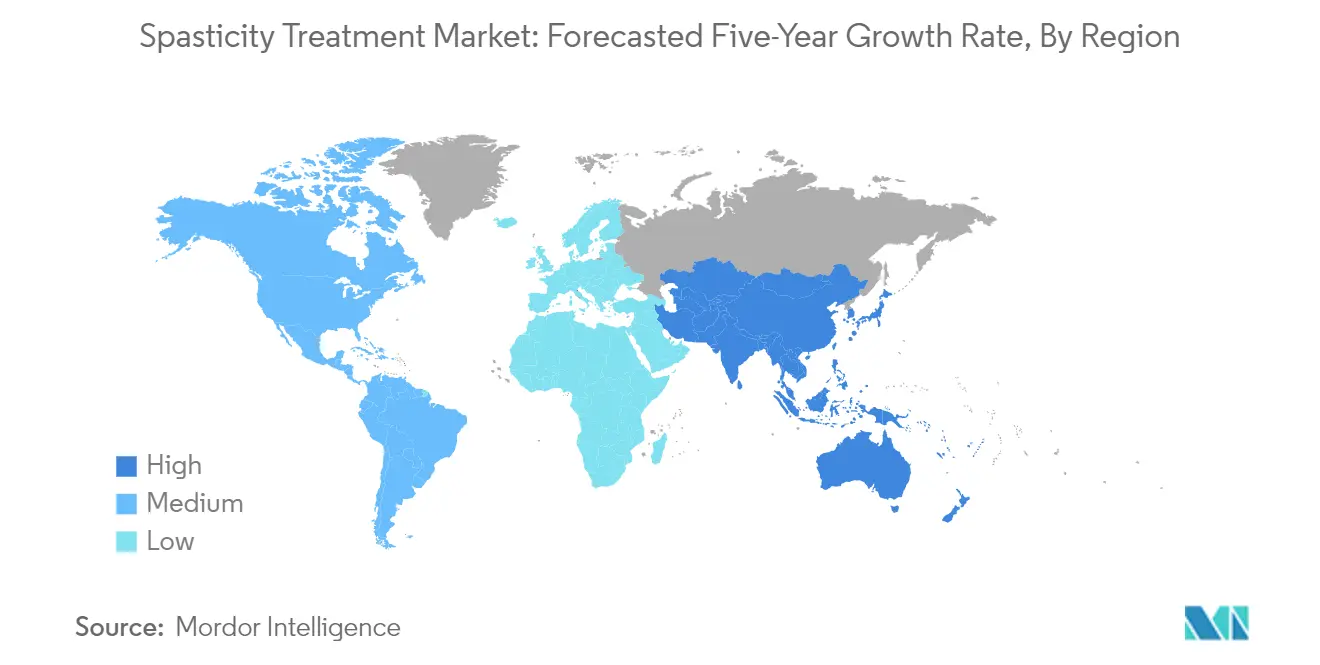

アジア太平洋の痙縮治療薬市場

アジア太平洋地域は、急速な医療インフラ整備と神経学的状態に関する意識の高まりを特徴とする、痙縮治療のダイナミックな市場状況を呈しています。同地域は、それぞれ独自の医療システムと治療アプローチを持つ中国、日本、インド、オーストラリア、韓国などの多様な市場を包含しています。市場は、医療アクセスの改善、医療支出の増加、先進的な治療様式の採用拡大によって牽引されています。同地域の大きな患者プールと増加する医療投資が市場拡大の大きな機会を生み出しています。

中国の痙縮治療薬市場

中国は、その広範な医療ネットワークと大きな患者集団を通じて強力な市場プレゼンスを示し、アジア太平洋痙縮治療薬市場において支配的な地位として台頭しています。同国の市場リーダーシップは、医療アクセスの改善を目指す政府イニシアティブと医療インフラへの多大な投資によって支持されています。痙縮治療製品の国内生産能力の開発と医療カバレッジの拡大への中国の注力が、その市場ポジションを強化しています。同国の大きな人口基盤と医療意識の向上がその市場支配に貢献しています。

日本痙縮治療薬市場の成長ダイナミクス

日本は、その先進的な医療システムと高齢化社会に牽引され、アジア太平洋地域において最も有望な成長軌道を示しています。同国の医療インフラの卓越性と革新的な治療アプローチへの強い注力が市場拡大を支持しています。高齢化する人口統計プロファイルと相まった神経学的治療における研究開発への日本のコミットメントが、市場成長に有利な条件を生み出しています。同国の医療政策と質の高いケア提供への重点が市場発展を牽引し続けています。

中東・アフリカの痙縮治療薬市場

中東・アフリカ地域は、国によって医療インフラのレベルが異なる、痙縮治療の発展途上市場を呈しています。同地域は、湾岸協力会議(GCC)諸国と南アフリカを含む多様な市場を包含しており、GCC地域が最大市場として台頭し、最も速い成長ポテンシャルを示しています。市場は、医療インフラの改善、医療支出の増加、神経学的状態に関する意識の高まりによって牽引されています。医療アクセスを強化するための政府イニシアティブと国際医療提供者の存在が市場発展に貢献しています。

南米の痙縮治療薬市場

南米の痙縮治療薬市場は、ブラジルとアルゼンチンが地域の状況をリードし、有望な発展を示しています。ブラジルは、その広範な医療ネットワークと医療インフラへの投資増加に牽引され、同地域において最大かつ最も急成長する市場として台頭しています。同地域の市場は、医療アクセスの改善、神経学的状態に関する意識の高まり、先進的な治療オプションの採用拡大によって特徴付けられています。医療アクセスを強化するための政府イニシアティブと民間セクターの参加増加が市場拡大に貢献しています。

競合状況

痙縮治療薬市場のトップ企業

痙縮治療薬市場は、新薬製剤と送達メカニズムを通じてイノベーションを積極的に推進している確立された製薬企業と医療機器メーカーを特徴としています。企業は、ボツリヌス毒素治療や髄腔内バクロフェン療法などの分野を中心に、改善された有効性と副作用の低減を持つ標的療法の開発にますます注力しています。企業が製品ポートフォリオと地理的リーチを拡大しようとする中で、戦略的パートナーシップとライセンス契約が一般的になっています。市場リーダーは、改善された送達システムと患者中心のアプローチを通じて既存の治療薬を改善しながら、同時に新規治療オプションを創出するために研究開発に多大な投資を行っています。業界では、製薬的介入とリハビリテーション技術を組み合わせた包括的な治療ソリューションを開発する傾向が顕著であり、痙縮管理に対するより全体論的なアプローチを反映しています。

強力な地域プレイヤーによる集約化市場

痙縮治療薬市場は、広範な研究能力とグローバルな流通ネットワークを持つ多国籍製薬企業が支配する、比較的集約化された構造を示しています。これらの主要プレイヤーは、特にボツリヌス毒素や筋弛緩薬などの分野において多様な製品ポートフォリオを通じて強力な市場ポジションを確立しています。地域プレイヤーは、特化した製品提供と医療提供者との強固な関係を通じてそれぞれの市場において重要なプレゼンスを維持しています。市場は、大手企業が神経学領域においてその治療提供を拡大するために革新的な技術を獲得しようとする中で、合併・買収による戦略的統合を目撃してきました。

競合のダイナミクスは、大型製薬複合企業と神経学に特化した企業の混在によって特徴付けられており、それぞれが市場に独自の強みをもたらしています。グローバルプレイヤーが広範な研究能力と財務リソースを活用してイノベーションを推進する一方、専門企業は特定の患者集団向けの標的ソリューションの開発において優れた成果を上げることが多いです。市場では、製薬企業と医療機器メーカーの協力が増加しており、特に薬物送達とリハビリテーション技術を組み合わせた統合的な治療ソリューションの開発において顕著です。このような協力的なアプローチは、包括的な痙縮管理ソリューションを提供しようとする企業にとってますます重要になっています。

イノベーションと患者アクセスが成功を牽引

痙縮治療薬市場での成功は、患者への幅広いアクセスを確保しながら革新的な治療オプションを開発する企業の能力にますます依存しています。市場リーダーは、治療アウトカムと患者コンプライアンスを改善するために取り組みながら、同時に社内の研究開発や戦略的買収を通じて製品ポートフォリオを拡大することに注力しています。企業は、市場アクセスと償還においてますます重要になっている治療の長期的な有効性を示すためのリアルワールドエビデンス生成に投資しています。患者支援プログラムとリハビリテーションプロトコルの開発が重要な差別化要因として浮上しており、企業が製薬的介入を超えた包括的なケアソリューションを提供しようとしています。

新規参入者や中小規模プレイヤーにとって、成功は特定の患者集団や治療様式における未充足ニーズの特定と対応にあります。企業は、特定のタイプの痙縮に対する特化した送達システムや標的療法の開発にますます注力し、競争市場における差別化の機会を生み出しています。規制コンプライアンスと安全性モニタリングは、特に痙縮治療の長期的な安全性プロファイルへの厳格な審査が増加していることを踏まえると、重要な成功要因であり続けています。医療提供者と支払者に明確な価値提案を示しながら複雑な償還環境を乗り越える能力が、この治療領域における市場ポジションの維持と成長推進に不可欠になっています。さらに、企業が治療提供を強化しようとする中で、神経筋薬物および神経学的薬物の開発が注目を集めています。

痙縮治療薬業界のリーダー

Medtronic Plc

Piramal Enterprises Ltd

Allergan plc

Ipsen

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:IpsenはドイツのベルリンにおけるTOXINS第7回国際会議で、痙縮治療のためのDysport(アボボツリヌムトキシンA)に関するAboLiSh研究の陽性結果を発表しました。

- 2022年6月:Amneal Pharmaceuticals Inc.は、多発性硬化症およびその他の脊髄障害に関連する痙縮の治療のために米国食品医薬品局が承認したバクロフェン経口顆粒(5、10、20 mg)の専門製品であるLYVISPAHを上市しました。

グローバル痙縮治療薬市場レポートの範囲

痙縮とは、筋肉の収縮が継続的に起こり、筋肉の緊張と持続的な硬直につながる生理学的状態です。痙縮は、多発性硬化症、髄膜炎、脊髄損傷などの様々な障害によって起こる場合があります。痙縮治療薬市場は、薬剤クラス、適応症、投与経路、エンドユーザー、地理によってセグメント化されています。薬剤クラス別では、市場セグメントにはGABAアゴニスト、アルファ2アドレナリン作動薬、ボツリヌス毒素、その他の薬剤クラスが含まれます。適応症別では、市場セグメントには多発性硬化症、脳性麻痺、外傷性脳損傷、その他の適応症が含まれます。投与経路別では、市場セグメントには経口と非経口が含まれます。エンドユーザー別では、市場セグメントには小児科と成人が含まれます。地理別では、市場セグメントには北米、欧州、アジア太平洋、中東およびアフリカ、南米が含まれます。レポートはまた、世界の主要地域の17カ国の推定市場規模とトレンドも対象としています。レポートは上記すべてのセグメントの市場規模と予測を金額(USD)で提供しています。

| GABAアゴニスト |

| アルファ2アドレナリン作動薬 |

| ボツリヌス毒素 |

| その他の薬剤クラス |

| 多発性硬化症(MS) |

| 脳性麻痺(CP) |

| 外傷性脳損傷(TBI) |

| その他の適応症 |

| 経口 |

| 非経口 |

| 小児科 |

| 成人 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス | GABAアゴニスト | |

| アルファ2アドレナリン作動薬 | ||

| ボツリヌス毒素 | ||

| その他の薬剤クラス | ||

| 適応症 | 多発性硬化症(MS) | |

| 脳性麻痺(CP) | ||

| 外傷性脳損傷(TBI) | ||

| その他の適応症 | ||

| 投与経路 | 経口 | |

| 非経口 | ||

| エンドユーザー | 小児科 | |

| 成人 | ||

| 地理 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答する主要な質問

痙縮治療市場の規模はどのくらいですか?

痙縮治療市場規模は、2025年にUSD 14.2億に達し、2030年までにUSD 20.8億に達するためCAGR 8.02%で成長すると予測されています。

現在の痙縮治療薬市場規模はどのくらいですか?

2025年、痙縮治療薬市場規模はUSD 14.2億に達すると予測されています。

痙縮治療薬市場の主要プレイヤーは誰ですか?

Medtronic Plc、Piramal Enterprises Ltd、Allergan plc、IpsenおよびF. Hoffmann-La Roche Ltdが痙縮治療市場で事業を展開する主要企業です。

痙縮治療薬市場において最も急成長している地域はどこですか?

アジア太平洋が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

痙縮治療薬市場において最大のシェアを持つ地域はどこですか?

2025年、北米が痙縮治療薬市場において最大の市場シェアを占めています。

この痙縮治療薬市場レポートは何年を対象とし、2024年の市場規模はどのくらいでしたか?

2024年、痙縮治療薬市場規模はUSD 13.1億と推定されました。レポートは痙縮治療薬市場の過去の市場規模として、2019年、2020年、2021年、2022年、2023年および2024年の各年を対象としています。レポートはまた、2025年、2026年、2027年、2028年、2029年および2030年の各年における痙縮治療薬市場規模を予測しています。

最終更新日: