抗肥満薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

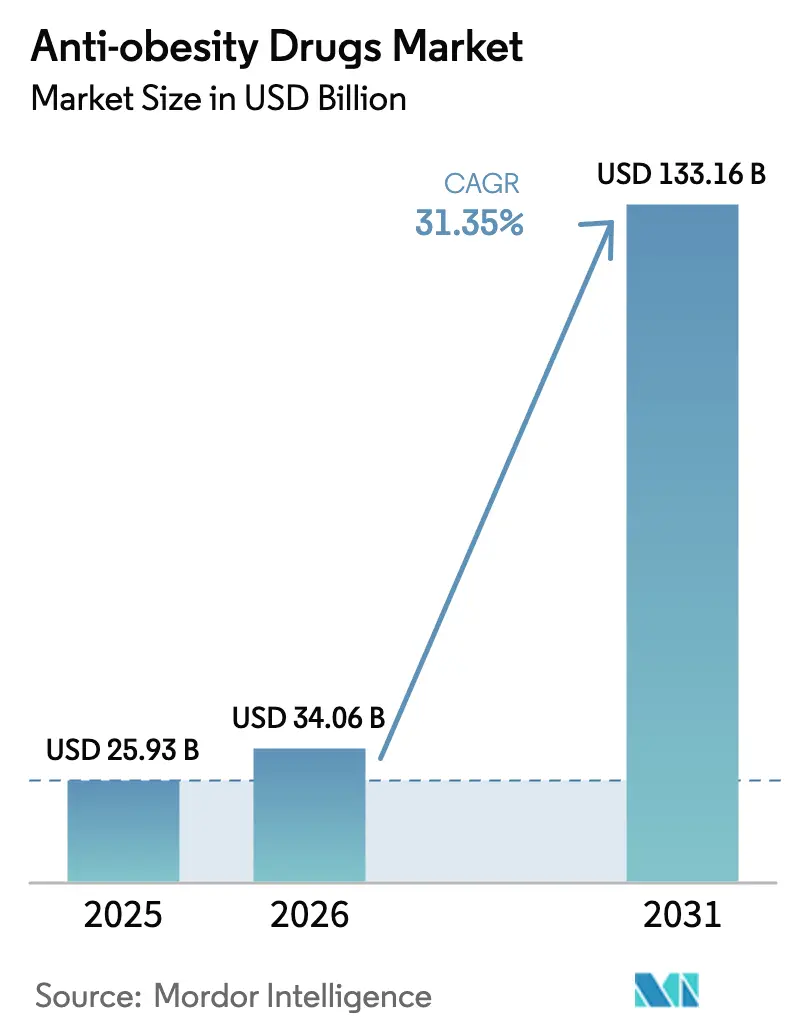

| 市場規模 (2026) | 34.06 十億米ドル |

| 市場規模 (2031) | 133.16 十億米ドル |

| 成長率 (2026 - 2031) | 31.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗肥満薬市場分析

抗肥満薬市場規模は、2025年に259億3,000万米ドル、2026年に340億6,000万米ドルと予測され、2031年までに1,331億6,000万米ドルに達し、2026年から2031年にかけてCAGR 31.35%で成長する。

肥満症を心代謝疾患として再位置付けする規制上の動向、心血管アウトカム試験の良好な結果を受けたGLP-1受容体作動薬の必須療法への支払者による再分類、および雇用主による急速な保険適用の採用が相まって、処方量の加速を促している。2024年10月のチルゼパチドの米国不足リスト除外により、コンパウンダーからブランドメーカーへと収益が還流し、執行措置がチャネルダイナミクスを急激に再編し得ることが示された。同時に、Novo NordiskのSELECT試験により、セマグルチドによる主要有害心臓イベントの20%低減が確認され、処方医の信頼が拡大し、高リスク集団全体での償還が解禁された。Novo NordiskおよびEli Lillyによる総額113億米ドルの設備増強は依然として需要に追いついておらず、2027年まで供給逼迫が続き、価格決定力が維持される見込みである。経口または多重アゴニスト機序を標的とする市場参入者が競争を激化させているが、既存企業は商業規模のペプチド生産の大部分を掌握しているため、強力な交渉力を維持している。

主要レポートの要点

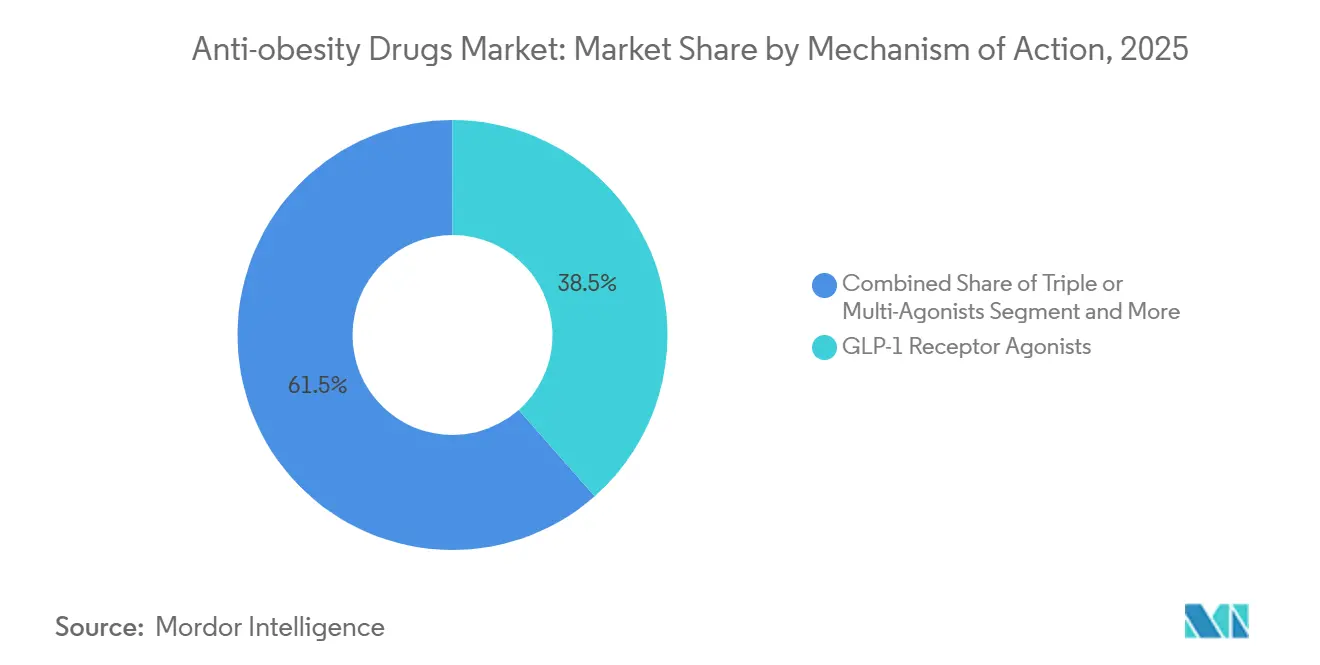

- 作用機序別では、GLP-1受容体作動薬が2025年の抗肥満薬市場シェアの38.55%をリードし、トリプルまたは多重受容体アゴニストは2031年までにCAGR 32.25%で拡大すると予測される。

- 薬剤タイプ別では、処方薬が2025年の抗肥満薬市場の64.53%を占め、同セグメントは2031年までにCAGR 32.85%を記録すると予測される。

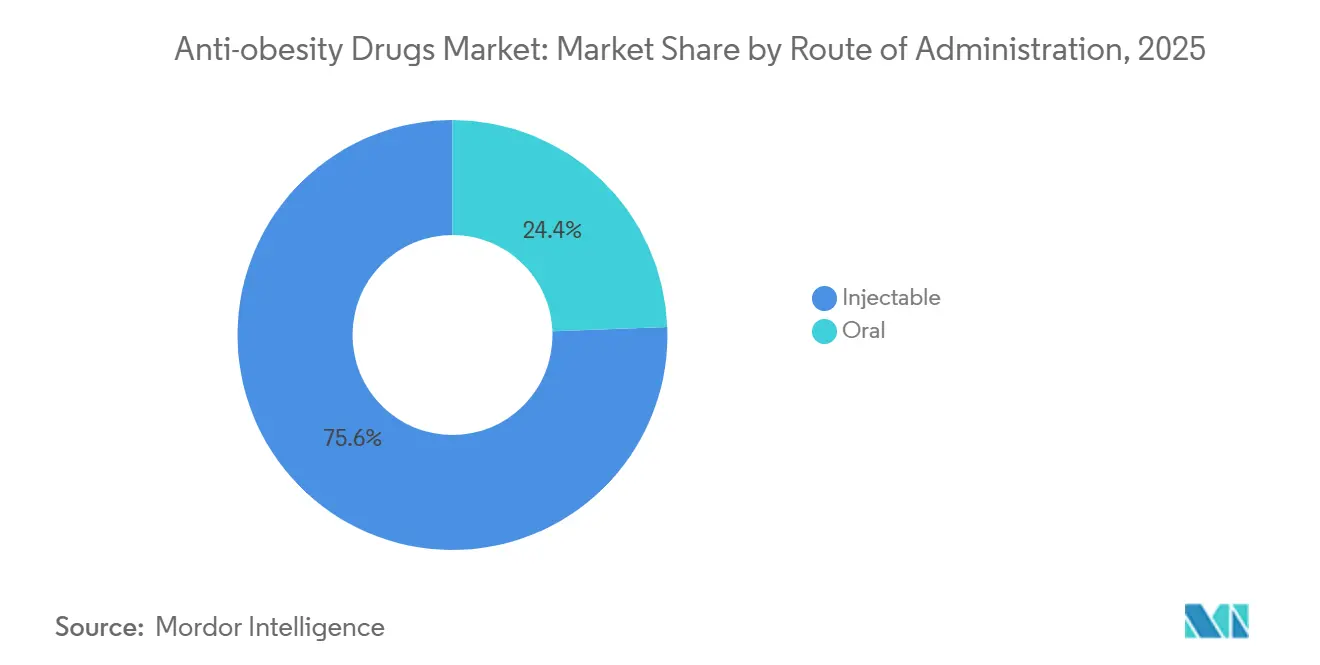

- 投与経路別では、注射剤が2025年の抗肥満薬市場の75.63%を占め、後期段階の候補薬の成熟に伴い、経口製剤はCAGR 34.87%で成長する見込みである。

- 流通チャネル別では、小売薬局が2025年に41.23%のシェアを維持し、オンライン薬局およびテレヘルスプラットフォームは2031年までにCAGR 34.7%で拡大している。

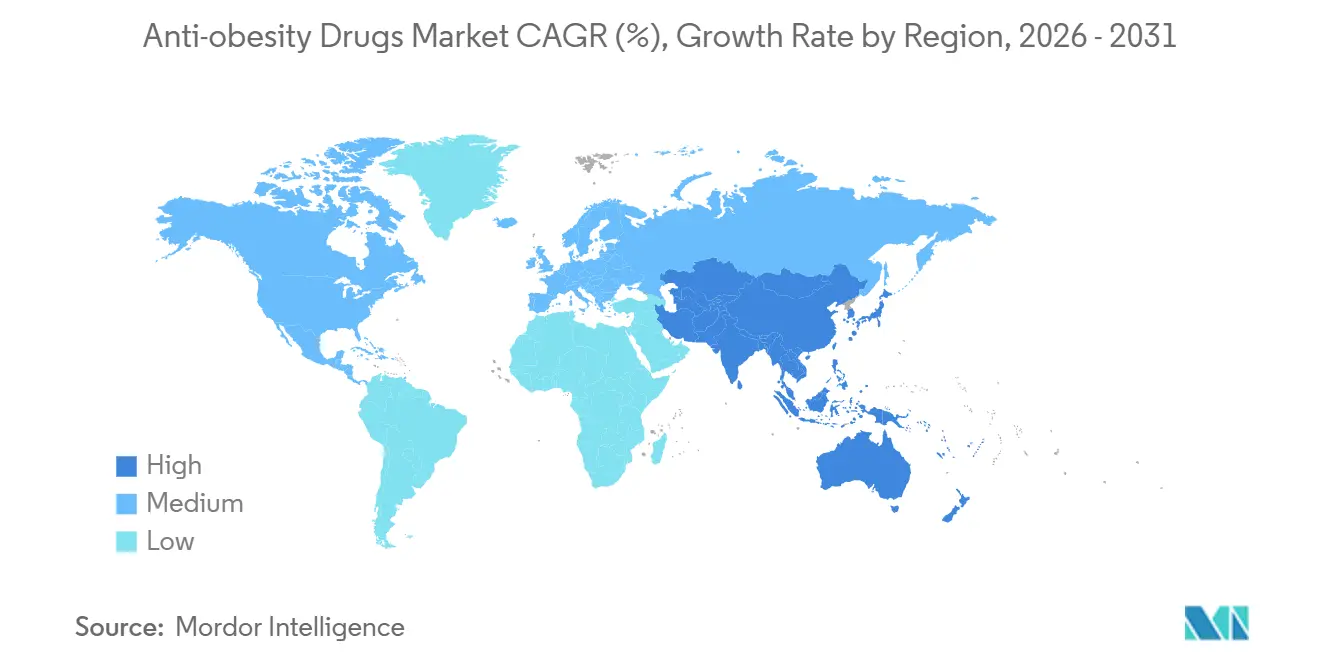

- 地域別では、北米が2025年に39.53%のシェアを占めたが、アジア太平洋地域はCAGR 35.21%を記録すると予測され、全地域の中で最も高い成長率となる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

抗肥満薬市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 心代謝合併症の深刻化による早期薬物療法介入の推進 | +6.8% | グローバル、北米および欧州で最も顕著 | 中期(2〜4年) |

| 長期的な医療費に対するヘッジとしてのGLP-1保険適用の雇用主による急速な採用 | +5.2% | 北米、大規模自己保険雇用主が主導 | 短期(2年以内) |

| 処方医の信頼と支払者の義務を拡大する画期的な心血管アウトカムデータ | +5.9% | グローバル、FDA、EMA、PMDAの影響を受ける | 中期(2〜4年) |

| 次世代経口低分子GLP-1によるプライマリケアおよび新興市場での処方量の解放 | +4.7% | アジア太平洋地域が中核、ラテンアメリカおよびMEAへの波及 | 長期(4年以上) |

| 慢性腎臓病リスク低減ラベリングによる多専門科へのプルスルーの創出 | +3.6% | グローバル、北米および欧州では腎臓内科主導 | 中期(2〜4年) |

| AIを活用した創薬プラットフォームによる多重アゴニストパイプライン生産性の加速 | +2.4% | グローバル、米国および中国のバイオテクハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心代謝合併症の深刻化による早期薬物療法介入の推進

米国心臓協会の2024年声明が肥満症を喫煙に匹敵する心血管リスク因子として再分類したことを受け[1]米国心臓協会、「肥満に関する2024年科学的声明」、heart.org、心臓専門医およびプライマリケア医は現在、肥満症を心血管リスク因子として認識している。その後、セマグルチドのFLOW試験で腎臓病進行が24%低減することが示され、支払者は糖尿病性腎症症例に対する事前承認を免除するようになった。2024年には米国成人の41.9%が肥満症を抱えており、臨床ガイドラインは生活習慣改善の失敗後ではなく、診断から6カ月以内にGLP-1を開始することを推奨し始めた。雇用主の健康保険プランはこれらのガイドラインに迅速に沿った給付設計を行い、一次処方の急増を促した。この圧縮された治療経路は現在、欧州および日本でも踏襲されており、診断から薬物療法までの時間が短縮され、適格患者集団が大規模に拡大している。

長期的な医療費に対するヘッジとしてのGLP-1保険適用の雇用主による急速な採用

2024年の従業員給付研究所の分析によると、セマグルチドまたはチルゼパチドを適用した自己保険雇用主は、18カ月以内に糖尿病関連請求を12%、心血管入院を9%削減し、年間1万2,000〜1万6,000米ドルの薬剤費を相殺した。その結果、2024年には大規模米国雇用主の44%がGLP-1をフォーミュラリーに追加し、2023年の25%から増加した。持続的な体重減少またはHbA1c低下にリベートを連動させるアウトカムベース契約が普及し、リスクをメーカーに移転してアドヒアランスプログラムを動機付けている。処方にデジタルコーチングを組み合わせることで、12カ月の継続率が40%から65%に改善し、統合モデルが全体的なコスト増加を抑制できることが実証された。カナダおよびオーストラリアでの同様の動きは、世界中の雇用主が慢性疾患の負債を管理するためにバリューベースの設計を踏襲していることを示している。

処方医の信頼と支払者の義務を拡大する画期的な心血管アウトカムデータ

SELECT試験における主要有害心臓イベントの20%低減を受け、FDAは2024年3月にセマグルチドに心血管予防適応を追加した。UnitedHealthcareやAnthemなどの米国支払者は、高リスク患者に対するステップ療法の障壁を速やかに撤廃し、心臓内科での普及を加速させた。かつて肥満症管理の周辺的存在であった心臓専門医が、現在では新規GLP-1処方の約3分の1を占め、処方医基盤が拡大している。Eli LillyのSURMOUNT-MMOデータは、チルゼパチドによる心血管死および心不全入院の38%削減を示し、このクラスをさらに裏付けた。欧州および日本の規制当局もラベル更新を行い、それらの地域の保険会社が二次予防に対する事前承認規則を緩和するよう促した。これらの重要なデータセットは、肥満症薬を生活習慣補助薬から、ハードエンドポイントの利益を持つ疾患修飾療法へと格上げするものである。

次世代経口低分子GLP-1によるプライマリケアおよび新興市場での処方量の解放

オルフォルグリプロン、GSBR-1290、およびVK2735は、注射に関連する障壁なしにフェーズ2試験で二桁の体重減少有効性を示し、プライマリケア医から強い関心を集めた。コールドチェーンインフラが限られた新興市場が最も恩恵を受ける可能性があり、インドで注射剤より60%低い価格で発売されたセマグルチド錠剤は4カ月以内に12%のシェアを獲得した。経口投与は針への抵抗感を回避し、従来の薬局チャネルを通じた流通を簡素化する。フェーズ3データが成熟するにつれ、アナリストは経口GLP-1が世界全体で治療普及率を40%引き上げる可能性があると予測している。メーカーはこの転換を活かすべく専用の経口製剤設備を建設しており、錠剤ベースの投与への決定的な転換を示している。

抗肥満薬市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑なペプチドAPIの製造能力のボトルネック | -3.2% | グローバル、北米および欧州で不足が深刻 | 短期(2年以内) |

| まれな眼科系有害事象に関する規制上の安全性監視 | -1.8% | グローバル、FDAおよびEMAによる監視強化 | 中期(2〜4年) |

| 支払者の予算影響管理の強化とステップ療法の障壁 | -2.6% | 北米および欧州 | 短期(2年以内) |

| ブランド薬の経済性を侵食するグレーマーケットのコンパウンディング | -1.9% | 米国、2024年10月の執行後は限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑なペプチドAPIの製造能力のボトルネック

固相ペプチド合成、HPLC精製、および凍結乾燥は長いサイクルタイムを生み出し、スループットを制限する。2024年に発表されたNovo Nordiskの60億米ドルの設備増強およびEli Lillyの53億米ドルのインディアナ工場は、2027年まで完全稼働に達せず、供給が制約された状態が続く。世界でGLP-1ペプチドを大規模に製造できるFDA承認施設はわずか8施設であり、2024年のデンマークのサプライヤーでの火災のような混乱が発生すると、世界的な不足が即座に引き起こされる。欧州医薬品庁は繰り返す不足に対応し、処方医に心血管患者を優先するよう勧告し、事実上の療法の配給を行った。CDMOの拡張が進んでいるが、複雑なペプチドの規制認定には平均18〜24カ月を要するため、近い将来も逼迫が続くことが確実である。

支払者の予算影響管理の強化とステップ療法の障壁

患者1人当たりの年間支出が1万2,000米ドルを超えることから、保険会社は利用管理を強化している。2024年のマネージドケア薬局アカデミーの調査では、民間保険プランの78%が事前承認を要求しており、初回申請の承認率は65%未満であることが示された[2]マネージドケア薬局アカデミー、「事前承認調査」、amcp.org。患者がメトホルミンまたはオルリスタットで効果がなかったことを要求するステップ療法の義務付けにより、開始タイムラインに3〜6カ月が追加され、脱落リスクが高まる。2024年のメディケアによる肥満症薬の適用決定は、議会予算局に2030年までの年間支出が250億米ドルに達するとの予測を促し、自己負担額の引き上げや数量制限の議論を呼んでいる。欧州の支払者はさらに厳格であり、英国はセマグルチドの償還をBMI 35 kg/m²以上に限定し、多くの高リスク患者を除外している。これらのコスト抑制手段は、強力な臨床エビデンスにもかかわらず採用曲線を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

抗肥満薬市場セグメント分析

作用機序別:

多重アゴニストが有効性の上限を再定義同セグメントは2025年に131億米ドルを生み出し、GLP-1単剤療法が38.55%のシェアを占めた。2024年12月に開示されたレタトルチドの24.2%の体重減少プロファイルは、トリプルアゴニストが2031年までにCAGR 32.25%で拡大すると期待される理由を裏付けている。今後5年間で、臨床医が高用量GLP-1単剤療法で見られる忍容性の限界を回避しようとするにつれ、デュアルGIP/GLP-1薬は二次治療から一次治療へと移行するはずである。グルカゴン受容体活性の追加は、漸増的な脂肪量の減少と代謝の柔軟性をもたらし、内分泌、心臓内科、および肝臓内科の専門家への訴求力を広げる。一方、中枢性交感神経刺激薬およびリパーゼ阻害薬は、適度な有効性と安全性のトレードオフに制約され、低ボリュームのニッチへと後退しつつある。

支払者は、進行中のSURMOUNT-5およびTRIUMPH-2アウトカム試験で調査中の可能性として、心血管または腎臓への利益が実現した場合に高価格の多重アゴニストを償還する意向を示している。優れた体重減少と併存疾患への影響を考慮すると、アナリストは多重アゴニストが2031年までに抗肥満薬市場の45%を超えると予測している。AmgenのMariTideおよびViking TherapeuticsのVK2735などの新規参入者は、差別化された投与間隔または改善されたGI忍容性を標的としてシェアを獲得しようとしている。機序の複雑性の高まりは製造コストを引き上げるが、有効性、ひいてはバリューベースの価格上限も引き上げる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

薬剤タイプ別:

支払者の義務付けによって強化される処方薬の優位性処方薬は2025年の抗肥満薬市場の64.53%を占め、このコホートは2031年までにCAGR 32.85%を達成する軌道にある。オルリスタットのようなOTC代替品は、2024年のメタ分析で体重減少が2〜3%増分にとどまり、処方医の高有効性オプションへの依存を強化した。支払者のフォーミュラリーは適格患者の処方費用の最大90%を吸収するが、OTC製品は全額自己負担であり、裕福な自費支払者に限定される。FDAは2024年のガイダンスで、慢性疾患の自己選択のためのバイオマーカーを要求することにより、処方薬からOTCへの切り替えの経路を厳格化し、事実上、消費者向けGLP-1への扉を閉じた。

今後、二桁の体重減少または心代謝エンドポイントを示す薬剤については、処方薬ステータスがデフォルトのままとなる可能性が高い。Rhythm PharmaceuticalsのセトメラノチドはREMSおよび遺伝子検査によってゲートされており、規制当局が複雑な安全性プロファイルを持つ次世代療法をどのように扱うかを示している。OTCプレーヤーにとって、経済的に実行可能なニッチは、ブランドフランチャイズを脅かさない食物繊維ベースの食欲抑制剤などの補助製品へと縮小している。

投与経路別:

経口錠剤が注射剤の覇権を崩す準備注射製剤は2025年に収益の75.63%を生み出したが、経口候補薬はCAGR 34.87%で急速に成長し、抗肥満薬市場規模における割合を着実に拡大すると予測されている。オルフォルグリプロンのフェーズ2体重減少有効性は、冷蔵や針の取り扱いなしに注射用リラグルチドに匹敵し、プライマリケア環境で共鳴すると期待される組み合わせである。Structure TherapeuticsのGSBR-1290およびVikingのVK2735は、GIイベントが少なく同等の代謝上の利益を約束する低分子経口薬のパイプラインに加わる。インドでは、ジェネリック経口セマグルチドが数カ月以内に二桁のシェアを獲得し、現金払い市場における価格弾力性と剤形の好みを浮き彫りにした。

注射剤は、週1回または月1回の投与が毎日の錠剤疲労を軽減するため、アドヒアランスの面で優位性を維持しており、開発中のデポ製剤はさらに頻度を下げる可能性がある。しかし、経口バイオアベイラビリティ技術が向上するにつれ、ほとんどのアナリストは2028年頃に変曲点が訪れ、軽度から中等度の肥満症では錠剤が注射剤の量を侵食し、高リスク患者はデポ生物製剤を継続すると予測している。メーカーにとって、凍結乾燥注射剤と固形錠剤の二重サプライチェーンへの投資が戦略的な必須事項となる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:

テレヘルスプラットフォームが従来のゲートキーパーを迂回小売薬局は2025年に処方箋の41.23%を処理したが、オンラインおよびテレヘルスチャネルはCAGR 34.7%を記録し、患者のアクセスパターンを急速に再編している。Hims & Hersは、コンパウンドセマグルチドの現金払いプランを開始してから3カ月以内に5万人の加入者を獲得し、規制当局がコンパウンディングを制限する前に利便性と価格透明性への需要を証明した。Roは、仮想医師、検査、玄関先への配送を束ねた垂直統合モデルで2024年半ばまでに12万人以上のGLP-1患者を超えた。2024年3月のAmazon Pharmacyの参入は2日配送と競争力のある価格設定をもたらし、実店舗チェーンにeコマース機能の強化を迫った。

テレヘルスプロバイダーは、サブスクリプション料金を通じて薬剤費を負担することで事前承認を迂回することが多く、費用を消費者に転嫁しながら開始タイムラインを数週間から数日に圧縮する。病院外来薬局および体重管理クリニックは、シェアを維持するために仮想診察と自宅配送を統合することで対応している。チャネルの断片化は続く可能性が高く、被保険者は給付を活用するために従来の薬局を利用し続ける一方、無保険または個人情報保護を求める消費者はデジタルプラットフォームに引き寄せられる。

地域分析

北米の抗肥満薬市場

北米は2025年の抗肥満薬市場において39.53%のシェアで首位を占め、成人の41%を超える肥満有病率と、適格受給者を1,500万人増加させたメディケアパートDの適用拡大が追い風となっている。それでも、支払者によるコスト圧力は依然として深刻であり、臨床経済評価研究所(Institute for Clinical and Economic Review)は現行のGLP-1価格が年間7,000米ドル以下でのみ費用対効果があると判断し、保険会社に大幅なリベートを要求させている。カナダは米国に遅れをとっており、肥満治療薬を公的保険で償還しているのは3州のみで、自費負担または雇用主保険への依存が続いている。メキシコ市場は自己負担支出により規模が限られているが、Novo Nordiskが米国価格比40%低い低用量セマグルチドの提供を2024年に開始し、アクセス拡大が進んでいる。北米全体の成長は、臨床需要と支払者の負担可能性の閾値のバランスをいかに取るかにかかっている。

アジア太平洋地域の抗肥満薬市場

アジア太平洋地域は2031年までに35.21%のCAGRを記録すると予測されており、全地域の中で最も高い成長率となる見込みで、中国・日本・インドにおける規制当局の承認と急速な中間層の拡大が追い風となっている。中国では肥満を抱える成人が1億8,000万人に上り、巨大なアドレサブル人口を形成しているが、償還は第一線都市および民間保険に限定されている。日本では6ヶ月間の償還上限が設けられており、継続には5%以上の体重減少の実証が義務付けられているため、高アドヒアランスのレジメンが促進されている。インドでは、ブランド品の注射剤より60%低価格のジェネリック錠剤が急速にシェアを獲得しており、コスト重視の採用経路が示されている。韓国とオーストラリアは国内外のGLP-1製剤を承認しているが、公的資金による利用には厳格なBMI基準が適用されており、初期の普及を抑制している。経口製剤および今後登場するバイオシミラーは、地域全体における第二・第三線都市への浸透を解放するうえで不可欠である。

欧州・中東・アフリカおよびラテンアメリカの抗肥満市場

欧州は2025年の抗肥満薬市場において約25%を占めているが、償還審査の厳格化が数量成長を抑制している。英国国立医療技術評価機構(NICE)はセマグルチドをBMI 35 kg/m²以上に限定しており、FDA基準と比較して適格人口が60%縮小している[3]英国国立医療技術評価機構、「セマグルチドガイダンス」、nice.org.uk。ドイツでは12ヶ月間の償還上限が設けられており、その後は自費負担が必要となる一方、フランスは糖尿病性肥満に対してのみ保険適用を承認している。供給不足を受けて欧州医薬品庁(EMA)は2024年3月に警告を発し、心血管合併症を有する患者を優先する配給プロトコルの導入につながった。中東・アフリカ地域は依然として黎明期にあるが、湾岸協力会議(GCC)加盟国において自費負担需要の高まりが見られる。ラテンアメリカではブラジルが市場をリードしており、住民の25%をカバーする民間保険がセマグルチドの費用を負担していが、公的医療制度は保険適用を優先事項としていない。地域全体の多様性は、医療技術評価と予算制約が臨床的な関心をいかに異なる採用曲線へと振り分けるかを浮き彫りにしている。

競合環境

Novo NordiskおよびEli Lillyは2025年にGLP-1収益の相当なシェアを合わせて保有し、抗肥満薬産業に適度に集中した構造をもたらしている。両社は2024年から2026年にかけて合計110億米ドル以上を投資してペプチド施設を拡張し、バイオシミラー競争を遅らせる設備障壁を構築した。しかし、Amgen、Viking Therapeutics、Structure Therapeuticsなどからの経口および多重アゴニスト資産のパイプラインは急速に拡大している。AmgenのMariTideは月1回投与で52週時点で20%の体重減少を達成し、VikingのVK2735は錠剤形式で8.2%の減少をもたらし、信頼できる代替機序を示した。Rhythm Pharmaceuticalsは、セトメラノチドの2024年売上高3億5,000万米ドルで希少遺伝性肥満症において収益性の高いニッチを開拓し、精密医療のサブセグメントが大衆市場薬と共存できることを実証した。

特許が市場環境を再編する:セマグルチドは2031年に物質特許の独占権を失い、チルゼパチドは2036年まで延長され、バイオシミラー参入に異なる窓を生み出す。技術パートナーシップが開発サイクルを短縮しており、Insilico Medicineは生成AIを使用して18カ月でトリプルアゴニスト候補を生み出し、従来の3〜5年のタイムラインと比較して大幅に短縮した。大手製薬会社は、Novo Nordiskの2024年のForma Therapeuticsの11億米ドルの買収に示されるように、買収を通じてAI能力を確保することが増えている。ライセンス契約には現在、フェーズ2有効性目標に連動したアウトカムベースのマイルストーンが含まれており、初期段階の約束よりも翻訳的証拠への重点の高まりを反映している。こうした背景の中、競争の激化が予想されるが、高い資本要件と製造ノウハウにより、市場が急速に断片化することは抑制されるはずである。

抗肥満薬産業リーダー

F Hoffmann-La Roche AG

Novo Nordisk AS

Currax Pharmaceuticals LLC

Eli Lilly and Company

GSK plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた抗肥満薬市場の企業

- Altimmune Inc.

- Amgen

- AstraZeneca

- Bayer

- Boehringer Ingelheim Intl. GmbH

- Eli Lilly and Company

- Roche

- GlaxoSmithKline

- Hanmi Pharm. Co., Ltd.

- Innovent Biologics Inc.

- Merck

- Novo Nordisk

- Pfizer

- Rhythm Pharmaceuticals, Inc.

- Structure Therapeutics Inc.

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

- Viking Therapeutics Inc.

- Zealand Pharma

- Zydus Lifesciences Ltd.

- Currax Pharmaceuticals

抗肥満薬市場における最近の業界動向

- 2026年1月:Novo Nordiskは、慢性体重管理のために承認された初の経口GLP-1であるWegovy錠剤を米国の薬局全体に導入した。

- 2025年8月:Teva Pharmaceuticalsは、米国でSaxenda(リラグルチド注射剤)の初のFDA承認ジェネリックを発売し、処方医に低コストの選択肢を拡大した。

抗肥満薬市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、抗肥満薬市場を、青少年および成人における体重減少または維持に対して承認済みまたは臨床的に認められた適応を持つ、すべての処方薬および市販の薬理学的製剤と定義する。カバレッジは、世界中の病院、小売、およびデジタル薬局を通じて販売される経口および注射用の低分子または生物学的療法に及ぶ。Mordor Intelligenceによると、データの整合性を保護するため、コンパウンドセマグルチドまたは非規制のオンライン製剤は除外されている。

スコープの除外対象には、肥満治療デバイス、栄養補助食品、ウェルネスアプリ、およびコンパウンド医薬品が含まれ、これらは本調査の対象外である。

このレポートでカバーされるセグメント

- 作用機序別

- GLP-1受容体作動薬

- デュアルGIP/GLP-1アゴニスト

- トリプルまたは多重受容体アゴニスト

- 中枢性交感神経刺激薬

- 末梢性リパーゼ阻害薬

- 薬剤タイプ別

- 処方薬

- OTC薬

- 投与経路別

- 注射剤(週1回・月1回)

- 経口日次錠剤

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局およびテレヘルスプラットフォーム

- 体重管理クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、アジア太平洋、および湾岸地域の内分泌専門医、支払者、薬剤師、およびサプライチェーン幹部へのインタビューを実施し、実世界におけるアドヒアランス、マークアップ、および生産増強を確認した。肥満クリニックの栄養士を対象とした簡易調査により、二次データから導出された価格感応度および代替仮定を検証した。

デスクリサーチ

Mordorのアナリストは、WHO Global Health Observatory、CDC NHANES、OECDの肥満データセット、FDA / EMAの承認登録簿などの権威ある公的情報源を起点とし、UN Comtradeの貿易フローと組み合わせて完成剤型の輸出量を確定する。企業の10-KおよびD&B Hooversからの収益開示は、デスクデータのみでは把握できない価格帯を精緻化する。

サブスクリプション入力には、IQVIAの処方監査、Questelの特許件数、Dow Jones Factivaのニュースフィード、および地域別償還リストが含まれ、これらは発売タイミング、生産能力の変化、および支払者のカバレッジパターンの追跡に役立つ。その他多数の参考文献も精査されており、ここに引用した情報源は網羅的なものではなく例示的なものである。

市場規模推計と予測

トップダウンモデルでは、有病率と治療希求率から導出された治療患者プールに、価格ネットとアドヒアランス曲線から再構築された年間薬剤支出を乗じる。サンプリングされたメーカー売上やオンラインユニット推計などの選択的なボトムアップ検証により合計値を確認する。主要変数には、成人肥満有病率、GLP-1新規処方開始数、平均販売価格の低下、償還浸透率、パイプライン成功率、および充填率制約が含まれる。多変量回帰により推進要因の弾力性を算出した後、ARIMAスムージングにより2030年までの値を予測し、シナリオ分析により高・低普及ケースを検証する。小規模市場におけるデータギャップは、購買力平価に連動した地域類似指標で補完する。

データ検証と更新サイクル

アウトプットは独立した支出トラッカーとの差異スクリーニングを受け、異常値が検出された場合は専門家への再確認を行う。承認前に3層のアナリストレビューを実施する。レポートは年次で更新され、規制、安全性、または供給に関する重要なイベントが発生した場合には中間更新を行い、クライアントが最新の見解を受け取れるようにする。

Mordor Intelligenceの抗肥満薬市場規模と他の公開予測との比較

公表された推計値がしばしば乖離するのは、各社が計上する製品、更新頻度、および普及曲線において差異があるためであり、購入者は桁違いに異なる数値を調整しなければならない状況に置かれる。

他の調査が栄養補助食品を処方薬合計に含めたり、急速な純価格低下にもかかわらず定価を固定したり、償還の遅れを考慮せずに米国の需要をグローバルに外挿したりする場合、ギャップはさらに拡大する。Mordorは承認済み分子のみを対象とし、支払者または生産能力のマイルストーンが確認された時点で予測を改訂し、チャネル別価格を把握することで、バランスの取れたベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 25.93 B(2025年) | Mordor Intelligence | - |

| USD 7.14 B(2025年) | Global Consultancy A | 適応範囲が狭い;限定的な発売段階の注射剤を除外;静的な価格観 |

| USD 14.83 B(2024年) | Industry Publisher B | オンライン薬局売上を除外;基準年の延長に一律3% CAGRを適用 |

| USD 3.20 B(2024年) | Trade Journal C | 旧来の4薬剤のみを計上;地域をUS、EU-5、日本に限定 |

これらの対比は、スコープの広さ、価格ダイナミクス、および発売地域がヘッドライン数値を形成することを示している。 承認済みすべての分子の検証済み売上にモデルを固定し、年次で更新することにより、Mordor Intelligenceは意思決定者が信頼できる透明性と再現性を備えたベースラインを提供する。

レポートで回答される主要な質問

2031年までの抗肥満薬のグローバル収益予測は?

売上高は2031年までに1,331億6,000万米ドルに達すると予想され、CAGR 31.35%に支えられている。

現在、抗肥満薬売上高の最大シェアを生み出している治療クラスはどれか?

GLP-1受容体作動薬が2025年に38.55%のシェアをリードした。

経口GLP-1候補薬はどの程度の速さで拡大すると予測されているか?

経口製剤は後期段階の試験が終了するにつれ、2031年までにCAGR 34.87%で成長すると予測されている。

抗肥満薬処方において最も高い成長を記録すると予測されている地域はどこか?

アジア太平洋地域は2026年から2031年にかけてCAGR 35.21%を記録すると予想されている。

抗肥満薬メーカーが直面している主要な供給制約は何か?

ペプチド製造能力の限界により、新施設が2027年に完全稼働に達するまで供給が逼迫した状態が続く可能性が高い。

最終更新日: