抗感染薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 142.46 十億米ドル |

| 市場規模 (2031) | 163.63 十億米ドル |

| 成長率 (2026 - 2031) | 2.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗感染薬市場分析

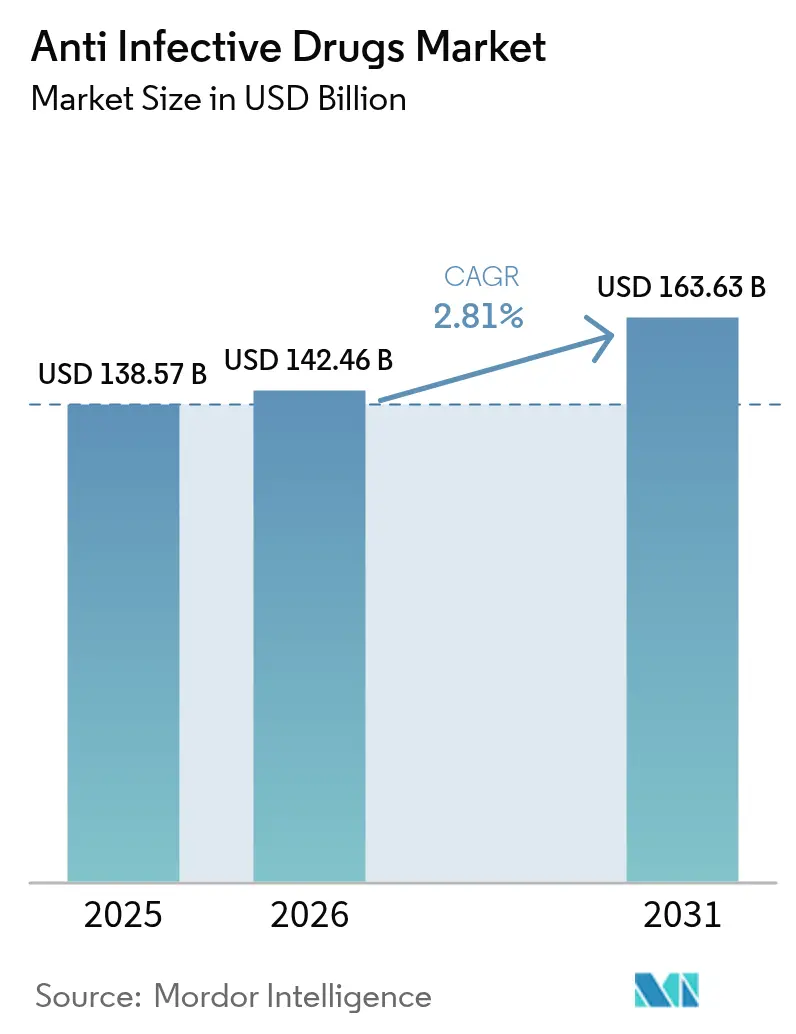

2026年の抗感染薬市場規模はUSD 1,424億6,000万と推定され、2025年のUSD 1,385億7,000万から成長し、2031年にはUSD 1,636億3,000万が見込まれ、2026年から2031年にかけてCAGR 2.81%で成長しています。

抗感染薬市場におけるこの着実な拡大は、緊急の公衆衛生上の需要、規制上のインセンティブ、および抗菌薬耐性(AMR)の高まりを背景とした持続的な研究開発(R&D)資金によって支えられています。規制環境は引き続き支援的であり、その好例として、FDAが2025年6月に発出した、充足されていないニーズの高い感染症に対する抗菌薬開発経路を合理化する最終ガイダンスが挙げられます。世界の原薬(API)製造能力の67%がインドと中国に集中しているため、サプライチェーンの脆弱性が続いており、抗感染薬市場は地政学的リスクおよび物流リスクにさらされています。一方、技術を活用したスチュワードシップ(適正使用)イニシアチブおよびAI主導の創薬パートナーシップが、耐性病原体に対処する新たな治療薬を支え、第一世代薬剤クラスの成熟が全体的な成長に与えるマイナスの影響を緩和しています。

主要レポートのポイント

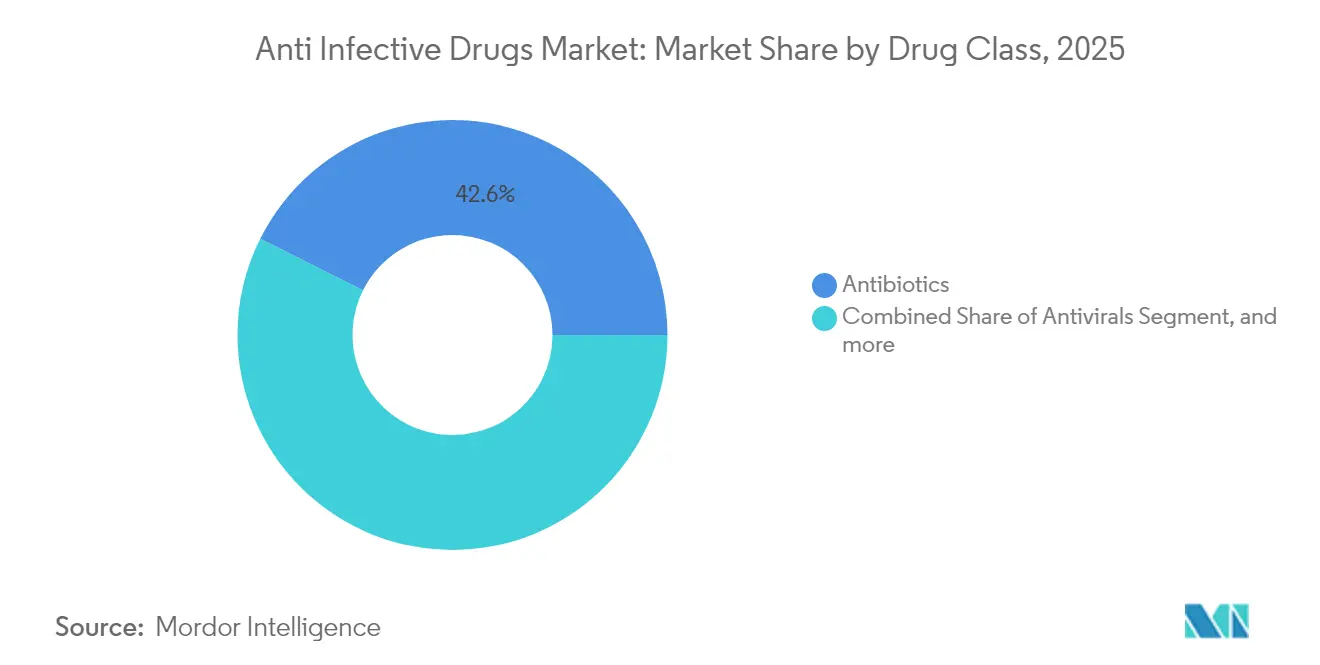

- 薬剤クラス別では、抗生物質が2025年の抗感染薬市場シェアの42.62%をリードし、抗ウイルス薬は2031年にかけてCAGR 4.58%で拡大する見込みです。

- 適応症別では、HIV感染症が2025年の抗感染薬市場規模の27.05%を占め、呼吸器ウイルス感染症は2031年にかけてCAGR 4.38%で拡大しています。

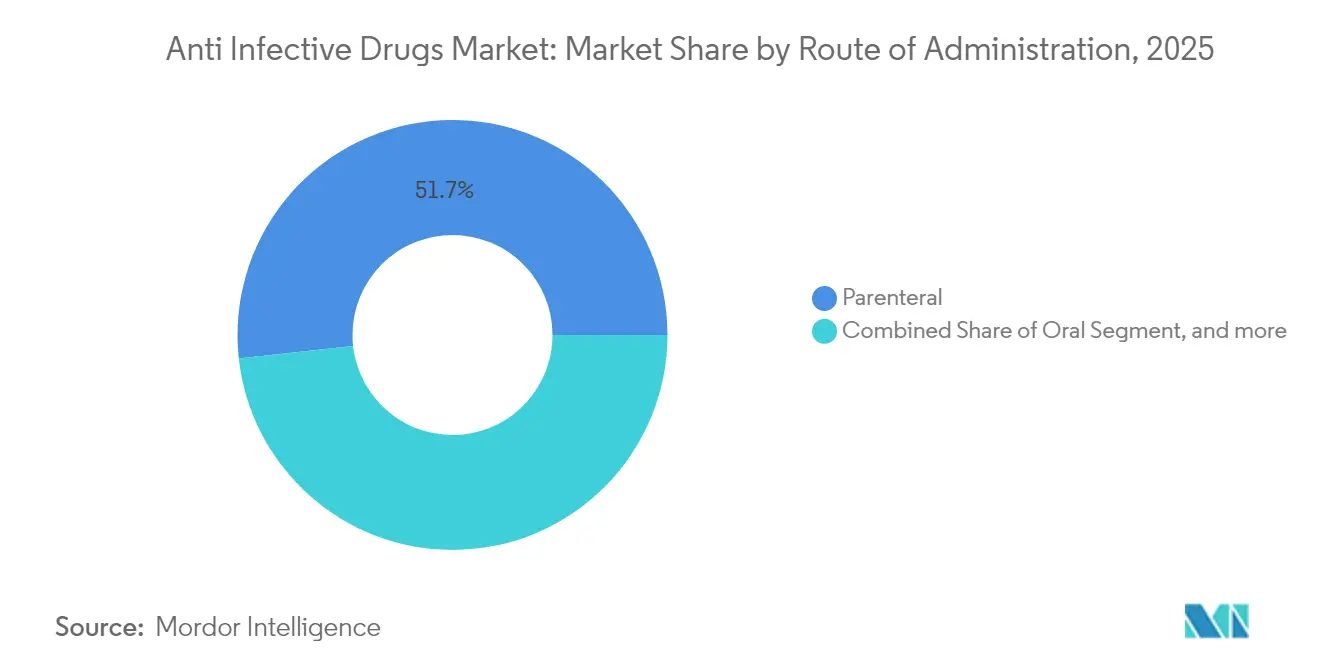

- 投与経路別では、非経口投与が2025年の抗感染薬市場規模の51.74%のシェアを占め、吸入システムは予測期間中にCAGR 5.05%で成長しています。

- 流通チャネル別では、病院薬局が2025年の抗感染薬市場規模の58.73%のシェアを占め、オンライン薬局は2031年にかけてCAGR 6.6%と最も高い予測成長率を記録しています。

- 地域別では、北米が2025年の抗感染薬市場規模の33.41%のシェアで首位を占めていますが、アジア太平洋地域がCAGR 3.68%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル抗感染薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 感染症の負担の増大 | +0.8% | 世界全体、アジア太平洋およびサハラ以南アフリカで最も高い | 中期(2〜4年) |

| 病原体における耐性の増大 | +0.6% | 世界全体、南アジアおよび東欧で深刻 | 長期(4年以上) |

| 堅調なR&D投資および官民連携 | +0.4% | 北米およびEUが中核、アジア太平洋へのスピルオーバー | 長期(4年以上) |

| 先進的な医薬品開発技術 | +0.3% | 北米およびEU、中国・インドでの採用が拡大 | 中期(2〜4年) |

| スチュワードシップおよびグローバルプログラムを通じたアクセス | +0.2% | 世界全体、低・中所得国への優先的な取り組み | 中期(2〜4年) |

| 分析主導の抗菌薬スチュワードシップ | +0.1% | 北米およびEU、主要なアジア太平洋市場へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

感染症の負担の増大

敗血症に関連する入院患者数、医療費および死亡率は、ほとんどの医療システムで増加し続けており、信頼性の高い抗感染レジメンへの需要を高めています。[1]医療研究・品質局、「敗血症入院のコスト」、ahrq.gov 高齢者および免疫不全患者は、迅速な広域スペクトルカバーを必要とする重篤な感染症でより頻繁に受診するようになっており、入院期間が長期化し、平均在院日数がパンデミック前の水準を上回っています。疾患有病率の上昇は、識別時間を数時間短縮し、より早期かつより標的を絞った治療を可能にするAI対応の迅速診断プラットフォームへの投資を刺激しています。世界の政策立案者は、不利な立場にあるグループにサービスを提供するコミュニティベースの感染症プログラムにリソースを振り向け、抗感染薬市場における分散型治療モデルの形成を支援しています。その正味の効果は、従来の分子における価格侵食を相殺し、成熟した経済においても数量成長を支える持続的な需要基盤です。

病原体における耐性の増大

クレブシエラ・ニューモニエおよびアシネトバクター・バウマニの超耐性株が世界中の病院で循環しており、アジア太平洋地域でのカルバペネム耐性が31.3%に達し、β-ラクタム/β-ラクタマーゼ阻害薬配合剤への緊急のシフトを促しています。[2]世界保健機関、「GLASS サーベイランスデータ 2025」、who.int 医薬品パイプラインは、耐性の出現を阻害するメカニズム、例えば変異バリアを数桁引き上げる二重結合部位抗生物質などをますます優先しています。経済的な影響は重大であり、耐性感染症は入院期間を延長し、より高コストの診断を必要とし、支払者の予算を圧迫し、価値に基づく価格交渉を強いています。地理的なばらつきは顕著であり、南アジアが世界の耐性曲線をリードしている一方、ニトロフラントインは北米および西欧の尿路分離株に対して広く有効性を維持しています。強化されたサーベイランスおよび新規作用機序分子へのインセンティブが、抗感染薬市場内のイノベーターに新たな収益余地を生み出しています。

堅調なR&D投資および官民連携

Pfizer–Evotecおよびベーリンガーインゲルハイム・Evotec・bioMérieux Aurobacジョイントベンチャーなどの画期的なアライアンスは、コストを分担し初期段階のリスクを共有する共同開発モデルへの高まる関心を示しています。米国の機関は敗血症検出技術への助成金を拡大し、北米の初期段階の抗菌薬イノベーションの中心地としての地位を確固たるものにしています。Eli Lilly–OpenAIに代表されるAI主導の創薬パートナーシップは、従来の創薬タイムラインを圧縮する可能性があり、数年ではなく数ヶ月で候補リストを生成し始めています。これらの協力的な枠組みは、耐性が開発の複雑さを高める中でも、抗感染薬市場に持続的な勢いをもたらしています。

先進的な医薬品開発技術

次世代吸入製剤は、結核およびRSV治療薬の直接肺内送達を可能にし、微粒子分率が70%に近づき、マクロファージターゲティングを改善しています。三剤配合ドライパウダーは、インビトロで最小発育阻止濃度をサブマイクログラムレベルで達成し、慢性肺感染症における全身曝露を低減し、アドヒアランスを向上させています。ナノキャリアプラットフォームは、標的化された肝臓、中枢神経系(CNS)および眼内への浸透を促進し、従来のバイオアベイラビリティの制約を克服しています。機械学習モデルは、診断精度を向上させる敗血症トリアージアルゴリズムを駆動し、ゲノムプロファイリングは宿主免疫応答の変動性に基づいた個別化された抗感染レジメンを導きます。[3]MDPI、「感染症におけるAI支援診断」、mdpi.com これらの技術的進歩は、抗感染薬市場をより強い価格決定力を持つ高付加価値の精密医療ニッチへと傾けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗菌薬耐性(AMR)の深刻化 | –0.5% | 世界全体、病院環境および低・中所得国で深刻 | 長期(4年以上) |

| 厳格な規制環境および安全性への懸念 | –0.3% | 北米およびEU、世界的に拡大 | 中期(2〜4年) |

| 世界的なサプライチェーンの混乱 | –0.2% | 世界全体、API依存地域で最も高い | 短期(2年以内) |

| 偽造または規格外医薬品 | –0.1% | 主に低・中所得国、規制市場へのスピルオーバー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

抗菌薬耐性(AMR)の深刻化

ベダキリン耐性はすでに世界全体で5.7%に達し、南アフリカでは10.4%でピークに達しており、多剤耐性結核の治療ウィンドウを狭めています。病院では、バンコマイシン耐性腸球菌およびカルバペネム耐性アシネトバクターの増加が報告されており、経験的治療を複雑にし、死亡率を高めています。製薬企業は、耐性が製品寿命を短縮するにつれて収益逓減に直面し、かつて数十年にわたる収益をもたらした従来の広域スペクトルクラスへの投資を抑制しています。支払者は、耐性抑制特性が実証された薬剤にのみプレミアム価格を制限することで対応し、新規メカニズムを欠く分子のトップライン見通しを制約しています。臨床的および経済的な複合的打撃が、抗感染薬市場の長期的な勢いを緩和しています。

厳格な規制環境および安全性への懸念

FDAの2025年ガイダンスは、開発者に耐性出現モデリングおよび市販後スチュワードシップコミットメントの提出を義務付け、申請書類の規模とコストを拡大しています。欧州の規制当局は、新規承認品の耐性トレンドデータを収集するEU全域のリアルワールドエビデンスパネルを要求するようになり、商業化タイムラインに少なくとも12ヶ月を追加しています。QT延長またはミトコンドリア毒性リスクを持つ薬剤の安全性モニタリングが強化されており、ベダキリンの心臓サーベイランス義務は規制当局の監視の好例です。抗感染薬イノベーションの多くを担う小規模バイオテクノロジー企業は、これらの要件への資金調達に苦労し、しばしばプログラムから撤退するかサブライセンスを供与し、医薬品パイプラインを細らせています。遅延は、急速に進化する病原体に対する新規分子の競争上の優位性を損ない、抗感染薬市場の成長ポテンシャルを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:支配的な抗生物質の状況の中で抗ウイルス薬が加速

抗生物質は、β-ラクタム、マクロライド、カルバペネムへの臨床的依存が病院プロトコルで依然として高いことから、抗感染薬市場シェアの42.62%を占めました。しかし、持続的な耐性とスチュワードシップイニシアチブが数量成長を抑制し、2025年2月にFDA承認を取得したアズトレオナム・アビバクタムなどの次世代配合剤へのR&D投資を誘導しています。抗ウイルス薬は、HIV、RSVおよび肝炎製剤が四半期または半年ごとの投与の利便性を約束する長時間作用型注射剤および抗体カクテルへとシフトするにつれ、最も堅調なCAGR 4.58%の見通しを示しました。このイノベーションパイプラインは、抗感染薬市場内でのセグメントの戦略的成長エンジンとしての位置付けを再定義しました。

画期的な呼吸器系抗ウイルス薬も、サージキャパシティと備蓄に資金を提供するパンデミック対策予算の恩恵を受けています。ブランド品の先発企業が成熟クラスにおけるバイオシミラーに対してシェアを守る一方、ベンチャー支援のバイオテクノロジー新規参入企業がナローバンドのバクテリオファージを導入するにつれ、競争の激しさが増しています。したがって、価格と数量のダイナミクスは乖離しており、抗生物質は大きな既存数量によって相殺される緩やかな価格侵食を経験する一方、抗ウイルス薬はプレミアム価格を維持しますが、治療患者数は少ない状況です。この相互作用が全体的な収益成長を持続させ、長期的なR&D資本配分を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:安定したHIVフランチャイズを呼吸器ウイルス感染症が上回る

HIV治療は、インテグラーゼ阻害薬バックボーンの広範な採用と曝露前予防(PrEP)の普及拡大により、2025年の抗感染薬市場規模の27.05%を維持しました。レナカパビルの潜在的な年間製造コストUSD 40は、より広範な低・中所得国へのアクセスを促し、成熟した西側市場が横ばいになる中でも数量の安定性を支えています。対照的に、呼吸器ウイルス感染症は、ニルセビマブによる乳児入院の78%減少を示すデータを受けてRSV予防が勢いを増すにつれ、CAGR 4.38%を記録すると予測されています。

結核は依然として主要な臨床的焦点であり、6ヶ月のBPaL/Mレジメンの短縮化により、2026年までに世界で126,792人の患者が治療を受け、総治療日数が短縮され、医療システムのコスト負担が軽減されると予測されています。最初の1時間以内に広域スペクトルカバーを優先する敗血症プロトコルは、4.9倍の生存率向上をもたらし、救急現場での即時溶解注射剤への需要を高めています。これらの多様な適応症の軌跡は、抗感染薬市場の多様化を総合的に強化し、単一の病原体領域への依存を軽減しています。

投与経路別:吸入プラットフォームが勢いを増す

非経口投与は、静脈内(IV)製剤が即時の薬力学的曝露を必要とする重篤な全身感染症に不可欠であることから、2025年の収益の51.74%を占めました。しかし、吸入療法は、結核およびウイルス性肺炎における深部肺への沈着を達成し全身毒性を軽減する先進的な粒子工学によって推進され、CAGR 5.05%で拡大すると予測されています。経口レジメンは依然として外来治療で主流であり、例えばホスホマイシンは大腸菌尿路分離株に対して96%の感受性を維持し、地域薬局を通じて調剤可能です。

局所点眼ゲルや髄腔内製剤などの代替経路は、ニッチな中枢神経系感染症に対応しています。市場参加者は、ネブライザー、ドライパウダー吸入器、スマート吸入器などのデバイスポートフォリオを戦略的に拡大し、革新的な送達を通じて特許切れ分子のライフサイクル延長を確保しています。投与経路のスペクトルは、抗感染薬市場内で差別化を図るメーカーにとって漸進的な収益レバーとして機能しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル調剤がアクセスを再形成

病院薬局は、院内感染の重症度の高さとIV薬剤調製の技術的要件により、2025年の流通の58.73%を占めました。同時に、オンライン薬局は、遠隔医療の採用が急増し、北米およびアジアの一部で患者への直接物流が成熟するにつれ、CAGR 6.6%に向かっています。米国の医薬品流通は依然として高度に集約されており、McKesson、Cencora、Cardinal Healthが合わせて90%以上のスループットを管理し、小規模メーカーの交渉力を制限しています。

デジタルプラットフォームは、電子処方モジュール、リアルタイム在庫フィード、自動コールドチェーン検証を統合し、サプライの回復力を高めています。メール注文フルフィルメントモデルは慢性HIV患者のアドヒアランスを改善し、クリック&コレクトプログラムは都市部での当日抗生物質アクセスをサポートしています。規制の枠組みも調整されており、FDAは特定の処方更新に対してリモート検証を認め、抗ウイルス薬の反復調剤を円滑化しています。このオムニチャネルの進化は、抗感染薬市場の治療患者数の基盤に柔軟性を加え、拡大しています。

地域分析

北米は、定着したイノベーションエコシステム、ダイナミックな支払者ミックス、および新規薬剤の早期採用により、2025年の収益の33.41%を支配しました。FDAの合理化された充足されていないニーズガイダンスは科学的助言サイクルを短縮しますが、強化された市販後試験義務はメーカーが価格モデルに織り込まなければならないコンプライアンスコストを増大させています。米国の敗血症入院数は年間250万件、総コストはUSD 521億に上り、広域スペクトル注射剤の安定した利用を支え、処方集の入れ替えを促進しています。カナダとメキシコは、北向きおよび南向きの貿易フローを支える専門的な充填・仕上げ能力を提供することで地域的な存在感を高めていますが、医薬品価格規制の相違は商業的な考慮事項として残っています。

欧州はAMRに対して統一された戦略的姿勢を示しています。改訂されたEU医薬品法制は耐性モニタリング要件を調和させ、企業が全加盟国に対して単一のサーベイランス計画を提出できるようにしています。GSK・英国AMRプログラムに代表される官民アライアンスは、共有リスク資金が後期段階の抗生物質候補をいかに加速させるかを示しています。しかし、南欧の緊縮財政はプレミアム価格薬剤の償還を制約し、欧州全体の平均販売価格を圧迫する差別化価格戦略を強いています。ブレグジットは規制の二分化をもたらし、企業は完全な市場リーチを達成するために二重承認チャネルをナビゲートしています。

アジア太平洋地域は2031年にかけてCAGR 3.68%で成長すると予測されており、抗感染薬市場の最も急速に拡大するコンポーネントとなっています。中国は世界の抗生物質原薬生産を支配し、国家AMR優先事項に沿った17の地元企業にわたる20の抗菌薬プロジェクトを擁しています。インドはコスト競争力のある化学能力を活用していますが、長期的な製造オーバーヘッドを引き上げる可能性のある環境排出規制に取り組んでいます。日本の優先度の高い抗菌薬に対する迅速承認経路は市場投入までの時間を最大12ヶ月短縮し、オーストラリアは地域供給を守るために革新的な抗生物質に対する市場参入報酬を資金提供しています。しかし、カルバペネム耐性の上昇(地域有病率31.3%)は臨床的緊急性を高め、堅固な耐性抑制データを持つ薬剤への調達優先度を形成しています。

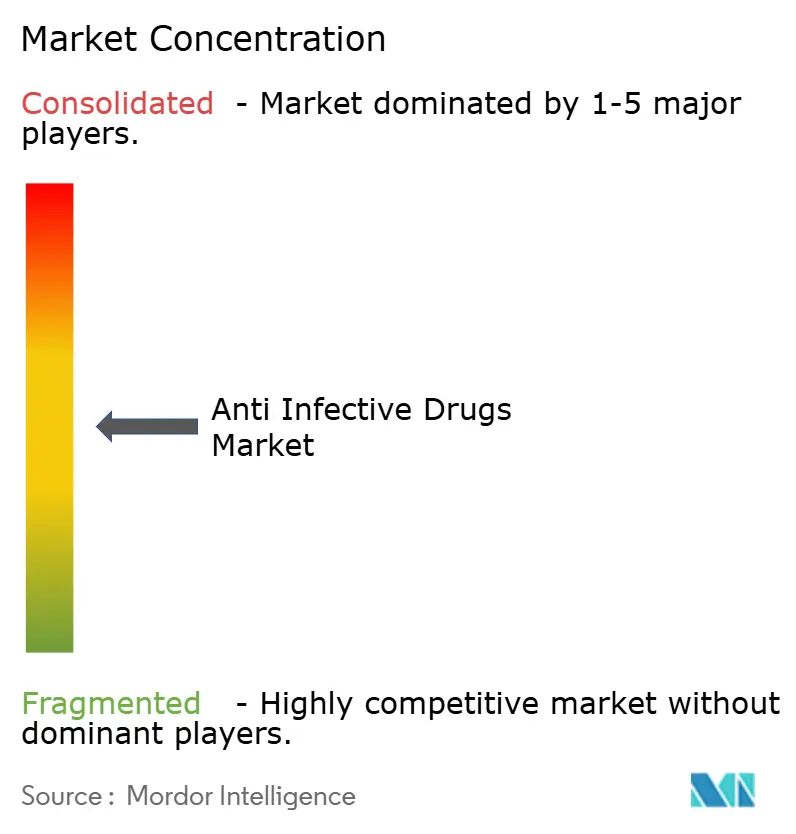

競合環境

抗感染薬市場は、トップ開発企業が迫りくる特許の崖を乗り越えるための規模を追求するにつれ、中程度の集約化を示しています。戦略的な根拠は、後期段階パイプラインの補充と確立された商業化ネットワークの活用に焦点を当て、新たに取得した資産から価値を引き出すことにあります。Merckが公に示したボルトオン取引への意欲は、迫りくるキイトルーダの独占期間終了に対処するものであり、複数の同業他社が踏襲するテンプレートとなっています。

新興の破壊的企業はホワイトスペースのニッチを占めており、Eli LillyとOpenAIはトランスフォーマーモデルを活用して抗菌ペプチド配列を解明し、ヒット同定の10倍の加速を主張しています。Aurobac Therapeuticsは診断と治療を融合させ、プレミアムな医療経済的評価を得る可能性のある統合AMRソリューションを提供しています。送達プラットフォームの専門企業は、レガシー分子の独占期間タイムラインを延長できる吸入型および長時間作用型注射剤フォーマットをターゲットにしています。

競争上の差別化は、承認後のスチュワードシップとサプライセキュリティのコミットメントにますます依存しており、これらの領域は医薬品不足および耐性責任リスクを警戒する機関投資家によって精査されています。供給の継続性を保証しながら測定可能な耐性緩和成果を実証できる企業は、価値に基づく調達フレームワークへの優先的なリスティングを確保し、好循環の市場ポジションを強化しています。

抗感染薬産業のリーダー企業

Merck & Co., Inc

Novartis AG

Gilead Sciences Inc.

Pfizer Inc.

GlaxoSmithKline plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Wockhardt社は、多剤耐性グラム陰性菌感染症の治療を目的とした新規抗生物質Zaynichのインド市場への上市に向けて進展しています。グローバルフェーズIII試験の成功とインド固有データのDCGIへの提出を受け、同社は9〜10ヶ月以内に規制承認を見込んでおり、2026年半ばの米国での本格的な上市に向けた準備を整えています。

- 2025年6月:Fortrea社は、薬物間相互作用(DDI)試験で使用されるリファンピシンの迅速なロット別不純物試験を実施するため、Emery Pharma社との戦略的協力関係を締結しました。1-メチル-4-ニトロソピペラジン(MNP)に対するFDAの許容摂取量限度への準拠を確保することで、Fortrea社は医薬品安全性と精度へのコミットメントを強化しています。このパートナーシップはFortrea社の臨床能力を強化し、グローバル製薬研究におけるリーダーシップを支援しています。

- 2025年3月:Avenacy社は、急性期医療現場でのサプライ継続性へのコミットメントを強化し、重要な注射用抗生物質の包括的なスイートの上市を発表しました。この動向は、高品質の無菌製品による緊急の治療ニーズへの対応におけるAvenacy社の役割を強調しています。

- 2025年2月:AbbVie社は、最初の固定用量モノバクタム/β-ラクタマーゼ阻害薬配合剤であるEMBLAVEO(アズトレオナムおよびアビバクタム)のFDA承認を取得しました。メトロニダゾールと併用することで、特に高度耐性グラム陰性菌病原体が関与する症例において、複雑性腹腔内感染症(cIAI)に対する強力な治療選択肢を提供します。この承認は、抗菌薬耐性を標的とするAbbVie社の抗感染パイプラインにおけるマイルストーンです。

グローバル抗感染薬市場レポートの調査範囲

本レポートの調査範囲によると、抗感染薬/抗感染剤は、感染性病原体または生物の拡散を防ぐ物質として定義されています。これらは主に、ウイルス、細菌、真菌、その他の生物によって広がる感染性疾患です。抗感染薬市場は、製品タイプ(抗生物質、抗ウイルス薬、抗真菌薬、その他の製品)、適応症(HIV感染症、肺炎、呼吸器ウイルス感染症、敗血症、結核、その他の適応症)、流通チャネル(病院薬局、小売薬局、その他の流通チャネル)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額をUSD百万で提供しています。

| 抗生物質 | β-ラクタムおよびβ-ラクタマーゼ阻害薬 |

| マクロライド | |

| テトラサイクリン | |

| フルオロキノロン | |

| セファロスポリン | |

| カルバペネム | |

| その他 | |

| 抗ウイルス薬 | 核酸逆転写酵素阻害薬(NRTI) |

| 非核酸系逆転写酵素阻害薬(NNRTI) | |

| プロテアーゼ阻害薬 | |

| インテグラーゼ阻害薬 | |

| ポリメラーゼ阻害薬 | |

| その他 | |

| 抗真菌薬 | アゾール系 |

| エキノカンジン系 | |

| ポリエン系 | |

| アリルアミン系 | |

| その他 | |

| 抗寄生虫薬 | 抗マラリア薬 |

| 駆虫薬 | |

| 抗原虫薬 | |

| その他 |

| HIV感染症 |

| 肺炎 |

| 呼吸器ウイルス感染症 |

| 敗血症 |

| 結核 |

| 尿路感染症 |

| 皮膚・軟部組織感染症 |

| その他の適応症 |

| 経口 |

| 非経口 |

| 局所 |

| 吸入 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| メール注文薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 抗生物質 | β-ラクタムおよびβ-ラクタマーゼ阻害薬 |

| マクロライド | ||

| テトラサイクリン | ||

| フルオロキノロン | ||

| セファロスポリン | ||

| カルバペネム | ||

| その他 | ||

| 抗ウイルス薬 | 核酸逆転写酵素阻害薬(NRTI) | |

| 非核酸系逆転写酵素阻害薬(NNRTI) | ||

| プロテアーゼ阻害薬 | ||

| インテグラーゼ阻害薬 | ||

| ポリメラーゼ阻害薬 | ||

| その他 | ||

| 抗真菌薬 | アゾール系 | |

| エキノカンジン系 | ||

| ポリエン系 | ||

| アリルアミン系 | ||

| その他 | ||

| 抗寄生虫薬 | 抗マラリア薬 | |

| 駆虫薬 | ||

| 抗原虫薬 | ||

| その他 | ||

| 適応症別 | HIV感染症 | |

| 肺炎 | ||

| 呼吸器ウイルス感染症 | ||

| 敗血症 | ||

| 結核 | ||

| 尿路感染症 | ||

| 皮膚・軟部組織感染症 | ||

| その他の適応症 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 局所 | ||

| 吸入 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| メール注文薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

抗感染薬市場の現在の規模はどのくらいですか?

抗感染薬市場の規模は2026年にUSD 1,424億6,000万であり、CAGR 2.81%で2031年までにUSD 1,636億3,000万に達する予測です。

最も急成長している薬剤クラスはどれですか?

抗ウイルス薬は、長時間作用型HIV薬剤および画期的なRSV治療薬に牽引され、最も高いCAGR 4.58%を記録しています。

アジア太平洋地域が最も急成長している地域市場である理由は何ですか?

アジア太平洋地域は、巨大な感染症負担、医療投資の拡大、および支配的な抗生物質製造能力を組み合わせており、CAGR 3.68%に転換しています。

吸入送達システムは市場をどのように形成していますか?

先進的な吸入粉末および微粒子は標的化された肺への沈着を可能にし、吸入経路のCAGR 5.05%を牽引し、肺感染症の治療選択肢を拡大しています。

オンライン薬局は市場成長においてどのような役割を果たしていますか?

オンライン薬局は遠隔医療処方と直接配送を結びつけ、抗感染薬へのアクセスを加速させ、2031年にかけてCAGR 6.6%を記録しています。

抗菌薬耐性は新薬開発にどのような影響を与えていますか?

耐性の深刻化は製品ライフサイクルを短縮し、規制上のエビデンス要求を高め、将来の成長が依存する新規メカニズムおよびスチュワードシップイニシアチブへの投資を促進しています。

最終更新日: