産業用ディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.21 十億米ドル |

| 市場規模 (2031) | 8.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

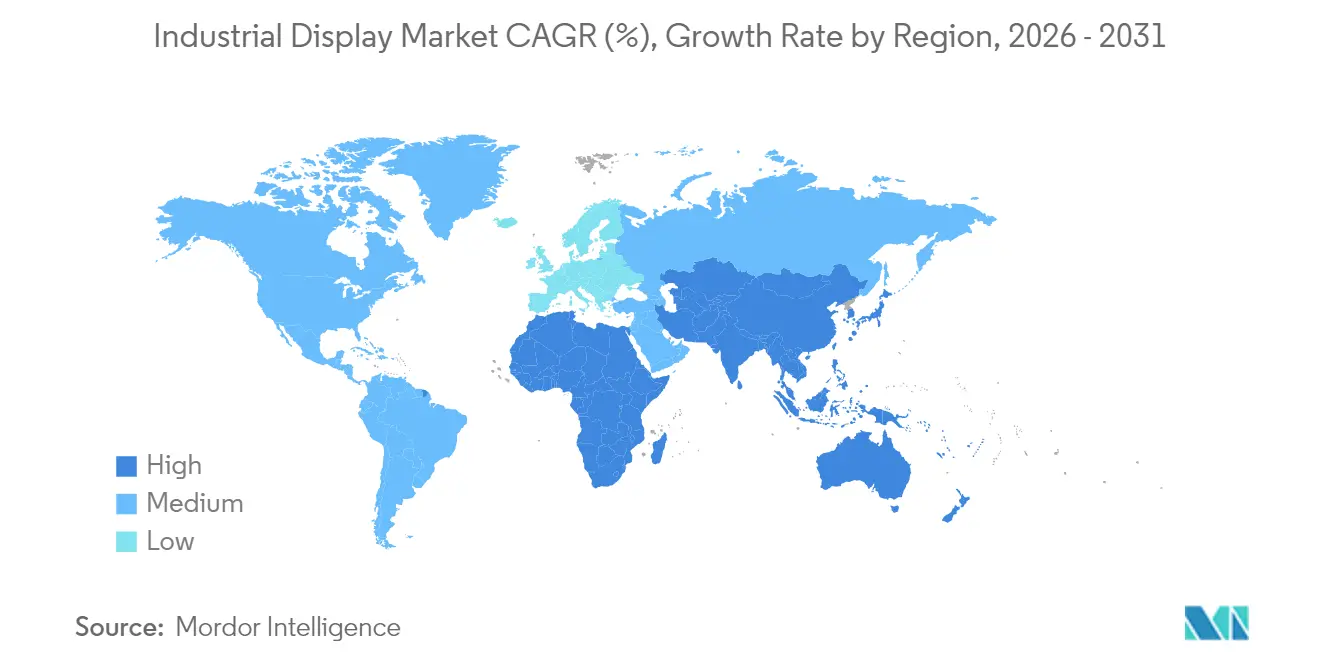

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ディスプレイ市場分析

2026年の産業用ディスプレイ市場規模は62億1,000万米ドルと推定され、2025年の58億9,000万米ドルから成長し、2031年には80億5,000万米ドルに達する見通しで、2026年〜2031年にかけて5.35%のCAGRで成長します。オペレーターは基本的な読み取り表示から、工場フロア資産、エッジゲートウェイ、クラウド分析プラットフォームを接続する多層的な可視化ハブへと移行しています。ヒューマンマシンインターフェース(HMI)コンソールは引き続き調達の主力を占めていますが、エネルギー企業が分散インフラの監視を集中化するにつれ、遠隔資産・パイプライン可視化が最も急速に拡大しています。LCDパネルはコスト面での優位性を維持する一方、コントロールルームが24時間365日稼働に向けて低消費電力と優れたコントラストを求めるため、OLEDおよびAMOLEDモジュールが最も急速な成長を示しています。半導体不足によりLCDコントローラーのリードタイムが長期化し、インテグレーターは技術ロードマップの多様化と戦略的部品在庫の確保を迫られています。地域別では、アジア太平洋が部品製造における規模の経済を活用する一方、中東・アフリカは石油・ガスの大型プロジェクト向け防爆可視化設備への設備投資を加速させています。

主要レポートのポイント

- 用途別では、HMIコンソールが2025年の産業用ディスプレイ市場シェアの46.05%を占め、遠隔資産・パイプライン監視は2031年にかけて6.12%のCAGRで拡大する見込みです。

- 技術別では、LCDが2025年に61.45%の売上シェアを維持し、OLED/AMOLEDは2031年にかけて6.78%のCAGRで成長する見通しです。

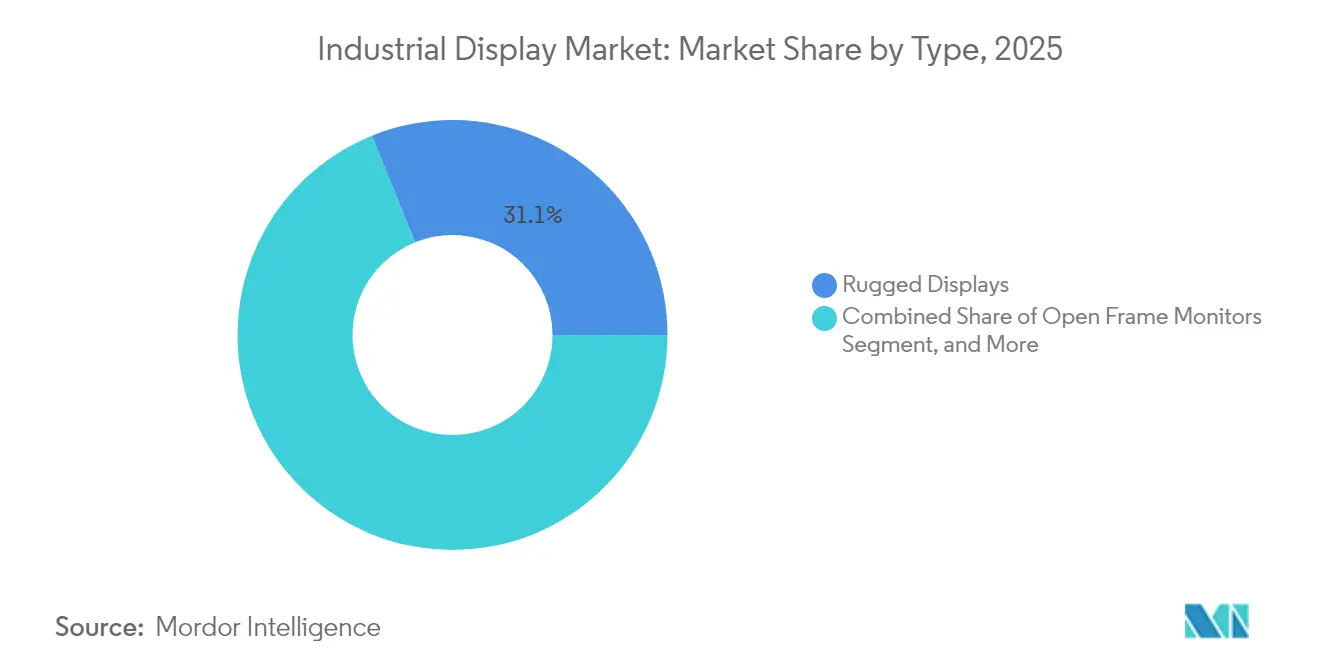

- タイプ別では、堅牢型ディスプレイが2025年の産業用ディスプレイ市場規模の31.12%を占め、産業用ビデオウォールは2031年にかけて最高の5.66%のCAGRを記録する見込みです。

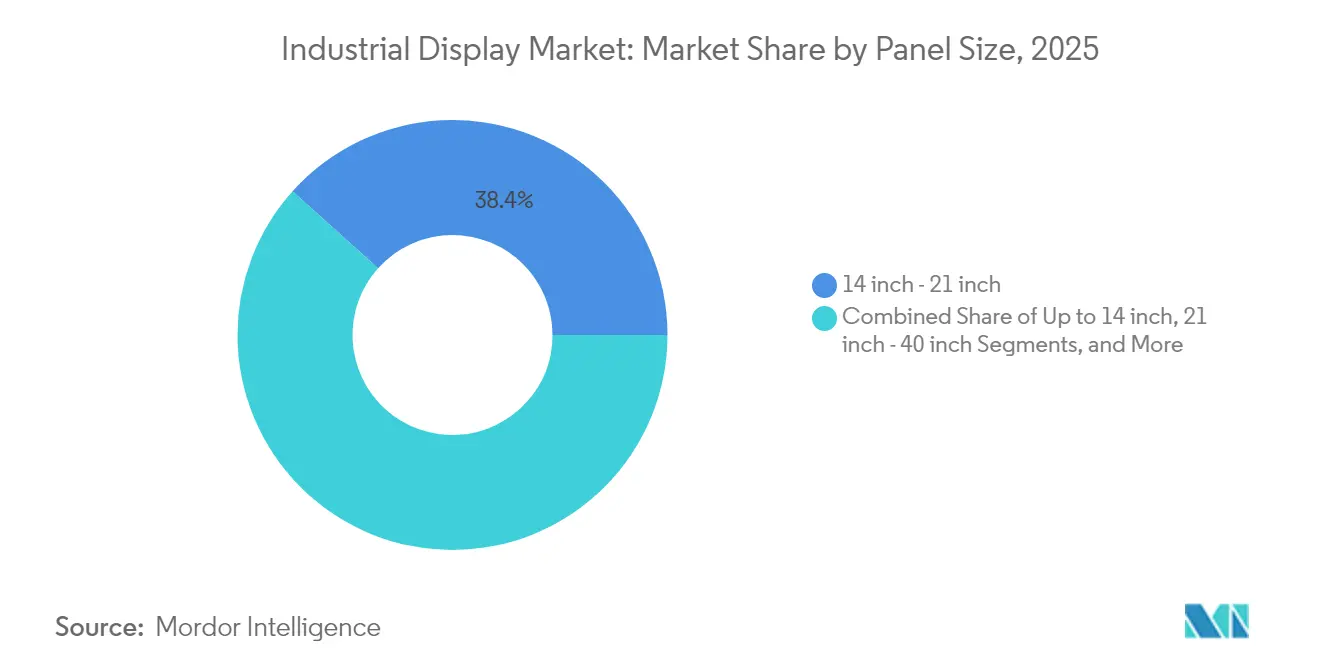

- パネルサイズ別では、14〜21インチのユニットが2025年の産業用ディスプレイ市場規模の38.35%を占め、40インチ以上のクラスは2031年にかけて5.98%のCAGRで成長する見通しです。

- 最終用途産業別では、製造業が2025年に34.05%の売上シェアでトップを占め、エネルギー・電力は2031年にかけて5.68%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年の世界売上の36.55%を占め、中東・アフリカは2031年にかけて6.05%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用ディスプレイ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個別・プロセスプラントにおける産業用IoTの採用 | +1.20% | 世界全体;アジア太平洋および北米で最も強い | 中期(2〜4年) |

| 危険化学物質施設における多機能HMIの需要急増 | +0.80% | 中東、メキシコ湾岸、欧州 | 短期(2年以内) |

| 自動車ラインにおけるリーン製造デジタルサイネージ(アンドン)の展開 | +0.60% | 北米、欧州、アジアの自動車拠点 | 中期(2〜4年) |

| 電化・自動化に向けた北米老朽工場の改修波 | +0.70% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 油田作業向け屋外グレード直射日光下視認可能なマイクロOLED/マイクロLEDパネル | +0.40% | 中東、北米のシェール地域 | 長期(4年以上) |

| 沖合ディスプレイハードウェアの本質安全に関するIECEx-2022義務化 | +0.50% | 北海、メキシコ湾、ペルシャ湾 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

個別・プロセスプラントにおける産業用IoT採用の拡大

エッジ対応HMIは現在、イーサネットベースのネットワークからミリ秒単位のレイテンシデータを処理し、計画外停止を最小化する予知保全ダッシュボードを実現しています。Rockwell AutomationはIIoTアーキテクチャを2025年の主要なデジタル化経路として位置づけ、コントローラーと可視化エンドポイント間の緊密な連携を挙げています。HMS Networksはその勢いを確認しており、2024年の新規ノード設置の71%を産業用イーサネットが供給し、PROFINET、EtherNet/IP、EtherCATスタックをサポートするディスプレイへの需要を触媒していると指摘しています。

危険化学物質施設における多機能HMIの需要急増

ISA-TR101.02-2019技術報告書は、現在すべての調達要件に影響を与えるユーザビリティおよびパフォーマンスベンチマークを成文化しています。[1]国際自動化学会、「新しいISA101 HMI技術報告書はユーザビリティとパフォーマンスに焦点を当てる」、isa.org VarTech Systemsなどのサプライヤーは、マルチタッチ、音声制御、1,000ニット以上の輝度を備えたC1D1およびC1D2認定パネルを提供し、安全性と機能性を両立させています。これらの仕様は、オペレーターの介入においてマイクロ秒単位が重要となる化学・医薬品分野のバッチ間整合性を支援します。

自動車ラインにおけるリーン製造デジタルサイネージ(アンドン)の展開

機械式ライトをデジタルアンドンボードに置き換えた自動車メーカーは、二桁台のダウンタイム削減を記録しています。MMCallは、組立ラインで23%の稼働率向上をもたらす1,000件の稼働中インストールを挙げています。LineViewとMevisioは、OEEダッシュボードと根本原因ログを組み合わせたビジュアルファクトリー展開を紹介しており、振動に対して強化された高解像度パネルを必要としています。

電化・自動化に向けた北米老朽工場の改修波

近代化イニシアチブは、レガシーPLCをクラウドセキュアなOTネットワークと統合しています。SiemensとServiceNowは共同で、産業用ディスプレイをリアルタイムのインシデント可視化に活用するショップフロア脅威ダッシュボードを実現しています。[2] Siemens AG、「SiemensとServiceNowがショップフロアセキュリティを強化」、press.siemens.com Phoenix Display Internationalは、環境シーリングとライフサイクル検証により、商業用スクリーンと比較して300〜500%のコスト増加が生じる改修プロジェクトを報告しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 導入・保守の高コスト | -0.90% | 世界全体;新興市場でより深刻 | 中期(2〜4年) |

| チップ不足によるLCDコントローラーのリードタイム長期化 | -1.10% | アジア太平洋の製造クラスター | 短期(2年以内) |

| レガシーPLCインターフェースの断片化 | -0.60% | 北米・欧州のブラウンフィールドサイト | 長期(4年以上) |

| 24時間365日稼働コントロールルームにおけるパネル焼き付きの加速 | -0.40% | 世界のエネルギー・プロセスセクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

導入・保守の高コスト

防爆エンクロージャー、コンフォーマルコーティング、専用マウントキットにより、初期システム費用が増大します。Comark Corporationは、IECEx準拠により沖合プラットフォームの機器予算が2倍になる可能性があり、エンジニアリングスケジュールが数四半期延長されると予測しています。

チップ不足によるLCDコントローラーのリードタイム長期化

広温度域またはEMIシールド仕様のコントローラーのリードタイムは52週間にまで延長しており、OEMの再設計サイクルと割り当て戦略を促しています。Samsung Electronicsは、パネルメーカーがより広範なサプライチェーン強靭化計画の一環として、長期契約のもとシリコンの確保に動いたことを確認しています。[3]Samsung Electronics、「Samsung Electronics、2025年第1四半期業績を発表」、news.samsung.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:展開の堅牢性が堅牢型ディスプレイのリーダーシップを牽引

IP65〜67定格の堅牢型筐体は、2025年の産業用ディスプレイ市場の31.12%を占め、掘削、採掘、軍事プラットフォームにおける重要任務要件を反映しています。ビデオウォールは石油化学コンプレックスにおける集中型コントロールルーム投資に牽引され、年率5.66%で複利成長する見込みです。高輝度オープンフレームモジュールはキオスクエンクロージャーに統合され、パネルマウントユニットは機械レベルのHMIの主力として残っています。産業用ディスプレイ市場は、耐衝撃性とモジュラーI/Oを組み合わせ、迅速な交換と最小限のダウンタイムを確保するベンダーを繰り返し優遇しています。マリングレードの製品はMIL-STD-167の振動閾値と塩水噴霧プロトコルを満たし、産業用ディスプレイ市場のフットプリントを艦船や沖合リグにまで拡大しています。バータイプおよびストレッチスクリーンは発電所における多パラメータダッシュボードに対応し、低ボリュームにもかかわらず高い平均販売価格をもたらすニッチ市場を形成しています。

第2層サプライヤーは、狭ベゼルアーキテクチャと堅牢化を融合させ、フィールドパネルとコマンドセンターの両方に対応するクロスオーバー製品を生み出しています。Barcoの4,000台のレーザースクリーンに関するエンタープライズシネマ契約は、後に産業用ビデオウォールに転用される製造スケーラビリティを示しています。ハイブリッドエンクロージャーは現在、冗長電源とエッジゲートウェイを内蔵し、IEC 60079-2025安全条項に準拠しながら、サービス可能な産業用ディスプレイ市場を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:遠隔監視がHMIの優位性に挑戦

HMIステーションは2025年の売上の46.05%を提供しましたが、パイプラインおよびウェルパッドのテレメトリが集中型NOCにシフトするにつれ、遠隔資産可視化は6.12%のCAGRで上回る成長を示す見込みです。衛星およびLPWAN接続が砂漠や沖合の場所に普及するにつれ、遠隔監視向けの産業用ディスプレイ市場規模は着実に拡大すると予測されています。リーン工場のアンドンボードと保守クルー向けインタラクティブキオスクは、障害から修復までのサイクルを短縮する人間中心の視覚的ワークフローを強化しています。コントロールルームのビデオウォールは、ベゼルレスLCDまたは新興のマイクロLEDアレイが没入型の状況認識環境を構築するプレミアムクラスを構成しています。AIドリブン分析プラットフォームとの統合により、オペレーターは画面上に直接表示される処方的プロンプトに基づいて行動するようになり、オペレーターの疲労とエラー発生率が低減されています。

OnePetroのフィールドトライアルで実証された太陽光発電式分散スクリーンは、グリッドアクセスのない地域での実行可能性を証明し、遠隔採掘ゾーンにおける産業用ディスプレイ市場の設置基盤を拡大しています。サイバーセキュリティが優先事項として高まるにつれ、ディスプレイはオンスクリーンデータフローを保護するためにハードウェアルートオブトラストモジュールとペアリングされることが増えており、この要件は国境をまたぐパイプライン運用において強調されています。

技術別:LCDの安定性とOLEDの上昇

LCDパネルは、成熟したサプライチェーンと広い温度カバレッジにより2025年に61.45%の売上シェアを維持し、産業用ディスプレイ市場のコスト重視層を支えています。OLEDおよびAMOLEDモジュールは、最大30%の消費電力削減と優れたコントラスト比が24時間365日の監視スイートに適しているため、年率6.78%で成長する見込みです。Samsung Displayは業界初のパントーン認証を達成し、医薬品品質管理ラボや半導体ファブに響く色彩重視のパフォーマンス向上を示しています。Natureに掲載されたマイクロLED研究は、直射日光下で10⁷ニット以上に耐えるピクセル密度を実証し、次世代屋外パネルの到来を予告しています。

Zeon Corporationによる位相差フィルム生産能力の拡張は、OLEDが台頭する中でも大面積LCDバックプレーンへの継続的な投資を確認しています。産業用ディスプレイ市場は現在、ルーメン当たりコストと総所有コストを比較検討しており、供給と技術リスクをヘッジしようとするOEMの間でデュアルテクノロジーロードマップを促進しています。

パネルサイズ別:集中型コントロールルームが大型フォーマットを牽引

40インチ以上のパネルは、オペレーターが小型スクリーンのモザイクから配線とキャリブレーションを簡素化する単一パネルキャンバスに移行するにつれ、2031年にかけて5.98%のCAGRで成長する見込みです。一方、14〜21インチモデルは2025年に38.35%の売上を維持し、機器搭載型HMIのスイートスポットであり続けています。大型フォーマットパネルに関連する産業用ディスプレイ市場規模は、ミニLEDバックライトコストの低下から恩恵を受け、プロセス画像の高コントラストと局所調光を実現しています。MDPIは、100〜200μmのチップ間隔により数千の調光ゾーンが可能となり、ライブサーマル画像における障害検出を強化すると報告しています。

14インチ未満のコンパクトパネルは、保守タブレットやヘルメット搭載端末のモビリティを強化し、ウェアラブルコンピューティングにわたる産業用ディスプレイ市場の多様化を示しています。AGCのガラス基板への投資は、TFT-LCDおよびOLEDファブの両方に対するサプライ継続性を確保し、インチ当たりプレミアムを抑制する規模の経済を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:エネルギーセクターが成長チャートを上回る

製造業は、個別電子機器、食品、医薬品サイトがデジタルダッシュボードを拡大するにつれ、2025年に34.05%のシェアを維持しました。しかし、エネルギー・電力用途は電力網の近代化と再生可能エネルギープラントの建設を背景に、年率5.68%で成長する見込みです。産業用ディスプレイ市場シェアは、IECExおよびATEX準拠が不可欠な石油・ガスターミナルにおける防爆SKUに偏っています。採掘プロジェクトは高粉塵環境下での色忠実度を維持するためにインプレーンスイッチング方式の直射日光下視認可能なパネルを採用し、ラテンアメリカとオーストラリアにおける産業用ディスプレイ産業のフットプリントを拡大しています。

電力会社はスイッチギアに直接ディスプレイを追加しています。SiemensによるTrayer Engineeringの買収は、ネイティブ可視化モジュールを備えた中電圧キャビネットを拡張し、電力機器とHMI設計の融合を示しています。輸送ヤードは追跡・トレースに堅牢型スクリーンを活用し、防衛プログラムはアンチグレアとNVIS準拠を指定しており、産業用ディスプレイ市場を支える幅広いユースケースを示しています。

地域分析

アジア太平洋は2025年に36.55%の売上を占め、中国の工場自動化推進と日本の精密部品におけるリーダーシップに支えられています。Samsung DisplayとLG Displayはグローバル規模のOLEDファブを運営し、産業用ディスプレイ市場全体における同地域のサプライ優位性を確固たるものにしています。各国政府は設備投資税額控除を支援し、パネル工場の拡張を加速させ、半導体不足時でも安定したパネル供給を確保しています。

中東・アフリカは2031年にかけて最速の6.05%のCAGRを達成する見込みです。湾岸全域の数十億ドル規模の炭化水素プロジェクトは、IEC 60079-2025の下で認証された本質安全スクリーンに依存しており、防爆ハードウェア向けの産業用ディスプレイ市場規模を拡大しています。国営石油会社は集中型NOCと地域マイクロコントロールルームを組み合わせ、砂漠の気温下でも高輝度を維持する同期ビデオウォールを必要としています。

北米では、エネルギー効率とサイバーセキュリティ強化を求める20世紀中頃の工場全体で改修波が起きています。CRTおよび抵抗膜式タッチパネルをIPベースのガラス面に積極的に置き換えることで、工場がデジタルパフォーマンスボードを採用するにつれ産業用ディスプレイ市場が拡大しています。欧州はEN ISO 9241-210ユーザビリティガイダンスに準拠した人間工学的HMIレイアウトに焦点を当てたインダストリー4.0の青写真を推進し、オペレーターの健康を促進しています。南米の採掘・水力発電セクターは高高度・高湿度に対応した堅牢なパネルを輸入し、地理的な売上をさらに多様化しています。

競合環境

産業用ディスプレイ市場は中程度の断片化を示しており、上位5社が世界売上の60%弱を占めています。Samsung DisplayとLG Displayが技術開発をリードしており、Samsung ElectronicsはQD-OLEDおよびモバイルパネルの好調を背景に2025年第1四半期のディスプレイ売上が5兆9,000億韓国ウォンに達したと報告しています。Schneider Electricは2024年に110億米ドルのAVEDA買収を完了し、ソフトウェアと可視化を融合させて従来のHMI境界を曖昧にする垂直統合プラットフォームを構築しました。

VarTech Systemsは専用C1D2デバイスで競合し、Phoenix Display Internationalは熱、衝撃、振動を軽減するライフサイクル設計サービスで差別化しています。Siemens、Rockwell Automation、Honeywellはコントロールアーキテクチャ内にネイティブディスプレイモジュールを組み込み、独自ファームウェアエコシステムを通じてアフターマーケット収益を確保しています。IECExおよびISA 60079の下での認証専門知識は、新興競合他社がコストのかかるコンプライアンスハードルに直面する中、既存プレーヤーのシェア防衛を可能にしています。

OLEDの新規参入者は消費電力重視のニッチを追求し、マイクロLEDコンソーシアムは極高輝度屋外用途をターゲットにしています。IEC 60079-2025規格はゲートキーパーとして機能し、成熟したQAフレームワークと専用テストラボを持つプレーヤーを優遇しています。サプライチェーンの強靭性は戦略的優先事項であり続けており、主要企業はドライバーICキャパシティを事前予約し、継続する半導体ボラティリティから生産を守るためにセカンドソースのガラスベンダーを育成しています。

産業用ディスプレイ産業リーダー

LG Display Co. Ltd.

Schneider Electric SE

Siemens AG

Samsung Display Co., Ltd.

Panasonic Holdings Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Samsung Displayは、産業用・プロフェッショナルモニター向けに2026年の量産を予定した牙山市における第8.6世代OLEDラインの建設を確認しました。

- 2025年4月:Zeon Corporationは、大型LCD向け位相差フィルムの生産能力を20%引き上げ、年間生産量を2,640万m²にすると発表しました。

- 2024年11月:AMETEKはVirtek Vision Internationalを4,000万米ドルで買収し、工場検査用途向けのAIドリブン投影機能を追加しました。

- 2024年10月:AdvantechはAURES買収を完了し、ADVANTECH-AURESブランドのもとPOSおよび産業用ディスプレイポートフォリオを拡大しました。

世界の産業用ディスプレイ市場レポートの範囲

産業用ディスプレイには、LCD、LEDディスプレイ、タッチスクリーンパネル、屋外ディスプレイ、デジタルサイネージディスプレイ、および各種産業用モニターが含まれます。この市場のベンダーは、輸送、製造、石油・ガスなどのエンドユーザーのニーズに応じて、さまざまなサイズの幅広いディスプレイを提供しています。

| 堅牢型ディスプレイ |

| オープンフレームモニター |

| パネルマウントモニター |

| マリン・海軍グレードディスプレイ |

| 産業用ビデオウォール |

| バータイプ/ストレッチディスプレイ |

| ヒューマンマシンインターフェース(HMI) |

| 遠隔資産・パイプライン監視 |

| インタラクティブキオスクおよびオペレーター端末 |

| 工場内デジタルサイネージおよびアンドンボード |

| コントロールルームビデオウォール |

| LCD |

| LEDバックライトLCD |

| OLED/AMOLED |

| 電子ペーパーおよび反射型ディスプレイ |

| マイクロLED |

| 14インチ以下 |

| 14インチ〜21インチ |

| 21インチ〜40インチ |

| 40インチ以上 |

| 製造業 |

| エネルギー・電力 |

| 石油・ガス |

| 採掘・金属 |

| 化学・医薬品 |

| 輸送・物流 |

| その他(水・廃水処理、防衛) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| タイプ別 | 堅牢型ディスプレイ | ||

| オープンフレームモニター | |||

| パネルマウントモニター | |||

| マリン・海軍グレードディスプレイ | |||

| 産業用ビデオウォール | |||

| バータイプ/ストレッチディスプレイ | |||

| 用途別 | ヒューマンマシンインターフェース(HMI) | ||

| 遠隔資産・パイプライン監視 | |||

| インタラクティブキオスクおよびオペレーター端末 | |||

| 工場内デジタルサイネージおよびアンドンボード | |||

| コントロールルームビデオウォール | |||

| 技術別 | LCD | ||

| LEDバックライトLCD | |||

| OLED/AMOLED | |||

| 電子ペーパーおよび反射型ディスプレイ | |||

| マイクロLED | |||

| パネルサイズ別 | 14インチ以下 | ||

| 14インチ〜21インチ | |||

| 21インチ〜40インチ | |||

| 40インチ以上 | |||

| 最終用途産業別 | 製造業 | ||

| エネルギー・電力 | |||

| 石油・ガス | |||

| 採掘・金属 | |||

| 化学・医薬品 | |||

| 輸送・物流 | |||

| その他(水・廃水処理、防衛) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

産業用ディスプレイ市場の現在の規模はいくらですか?

産業用ディスプレイ市場規模は2026年に62億1,000万米ドルです。

最も急速に成長している用途セグメントはどれですか?

遠隔資産・パイプライン監視は2031年にかけて6.12%のCAGRで成長する見込みです。

OLEDおよびAMOLEDパネルが産業用コントロールルームでシェアを拡大している理由は何ですか?

低消費電力と高コントラストを実現し、24時間365日の視認性を向上させ、運用コストを削減します。

2031年にかけて最も高い成長機会を提供する地域はどこですか?

大規模な石油・ガスプロジェクトに牽引された中東・アフリカが6.05%のCAGRで成長する見込みです。

チップ不足は産業用ディスプレイの納期にどのような影響を与えていますか?

特殊LCDコントローラーのリードタイムは約52週間に延長しており、OEMは製品の再設計または代替サプライヤーの確保を余儀なくされています。

防爆産業用ディスプレイを規定する規格はどれですか?

IEC 60079-2025は、沖合プラットフォームや化学プラントを含む爆発性雰囲気で使用される機器の安全要件を定義しています。

最終更新日: