産業用ドラム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.41 十億米ドル |

| 市場規模 (2031) | 20.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

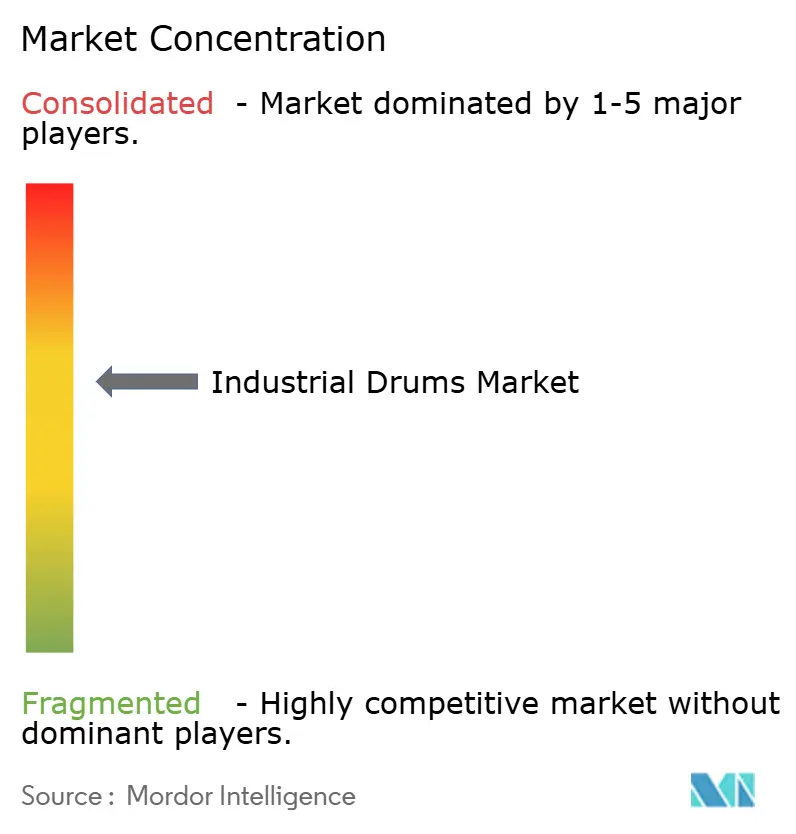

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ドラム市場分析

産業用ドラム市場は、2025年のUSD 146.2億から2026年にはUSD 154.1億に成長し、2026〜2031年の年平均成長率(CAGR)5.42%で2031年までにUSD 200.6億に達する見通しです。安定した化学品生産、石油化学への投資拡大、食品グレード輸出フローの拡大が需要を下支えしています。CumminsのRFID対応リターナブルプログラムに代表される規制面での再利用可能包装への移行が、単回使用バルクバッグからの脱却を後押ししています。重量に敏感な荷送人が耐腐食性オプションを求めるなか、コンポジットドラムがシェアを獲得しています。また、危険物輸送フリートでのRFID導入が広がり、トレーサビリティが向上しています。アジア太平洋地域は中国のクラッカー設備増強とインドの2030年までの年率12%化学品成長目標を背景に数量を牽引し、北米と欧州はプレミアム・コンプライアンス主導の形態を優先しています。Berry GlobalとAmcorの2025年合併のような業界再編は規模の優位性をもたらし、中小競合他社を圧迫しています。[1]Berry Global、「Amcor合併完了に関するプレスリリース」、berryglobal.com

レポートの主要ポイント

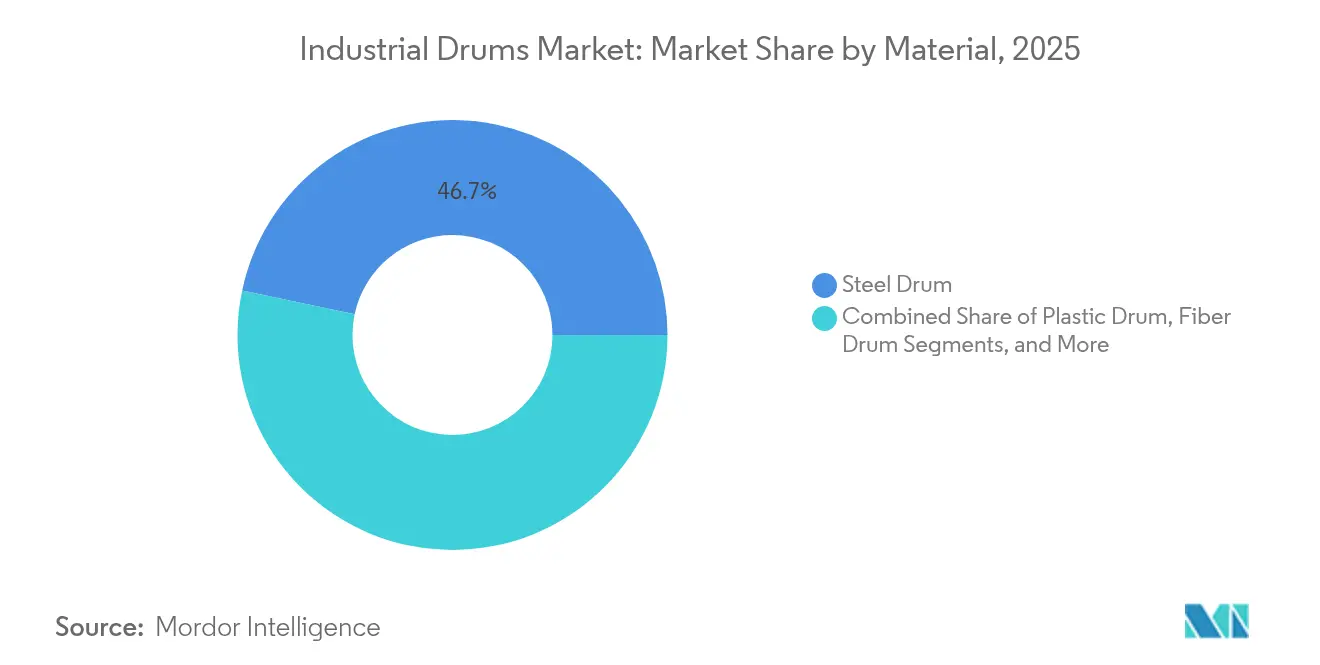

- 素材別では、スチールが2025年の産業用ドラム市場シェアの46.68%を占め、コンポジットドラムが2031年にかけて最速のCAGR 7.21%を記録しました。

- 容量別では、60〜100ガロンの範囲が2025年の産業用ドラム市場規模の35.21%を占め、100ガロン超の形態が2031年にかけて最速のCAGR 6.08%を記録しています。

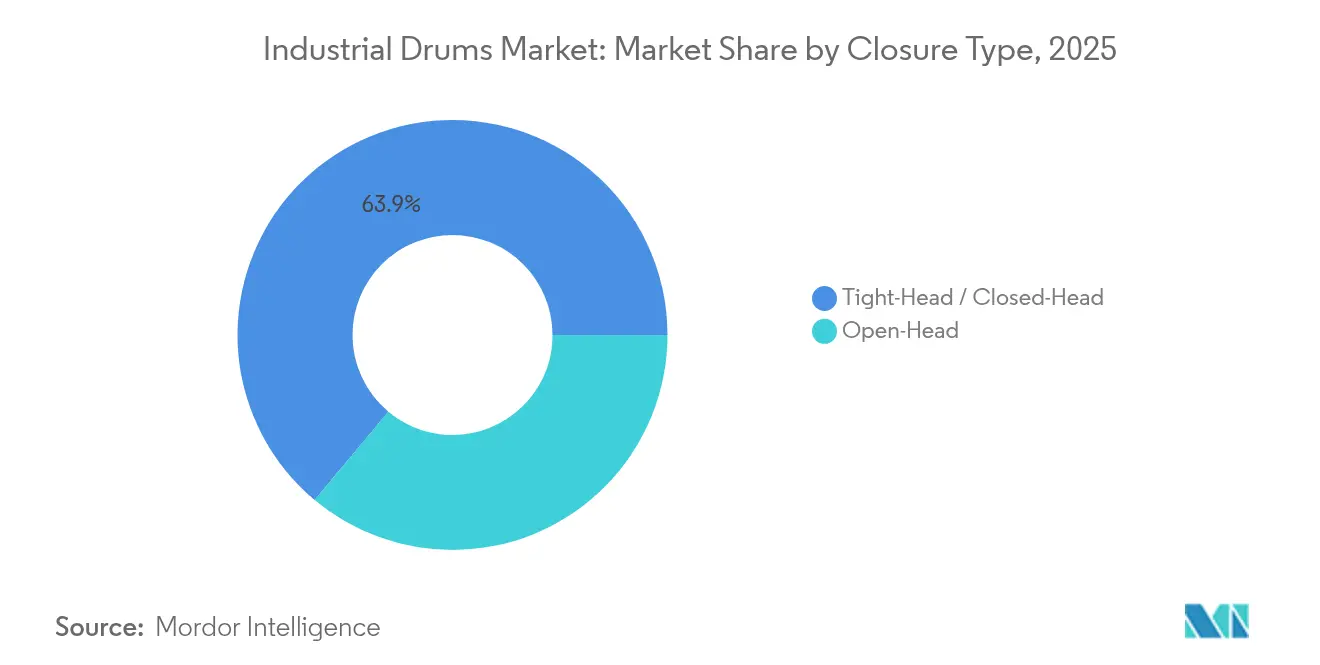

- 閉鎖タイプ別では、密閉ヘッド設計が2025年に63.92%の売上シェアで首位となり、オープンヘッド設計が2031年にかけて最速のCAGR 6.47%を記録しています。

- エンドユーザー別では、化学品および肥料が2025年の産業用ドラム市場規模の32.11%のシェアを維持し、医薬品が最速のCAGR 6.85%を記録しました。

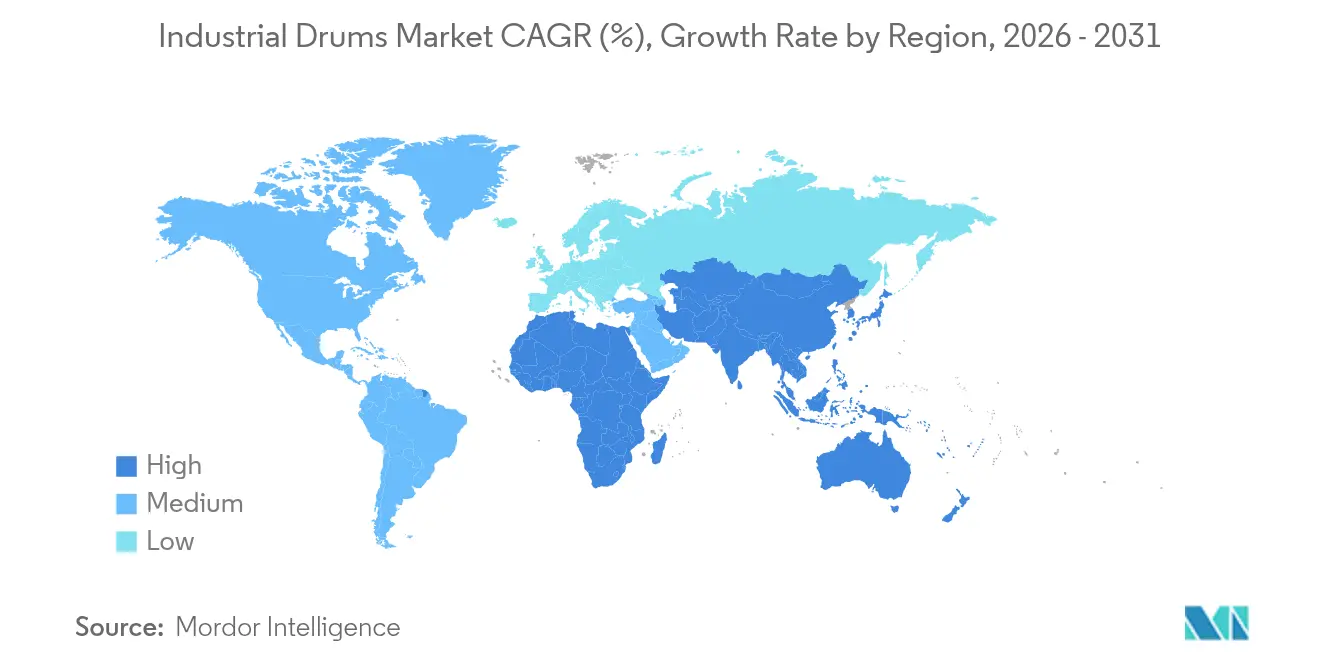

- 地域別では、アジア太平洋地域が2025年の産業用ドラム市場シェアの39.55%を占め、2031年にかけてCAGR 7.65%で拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル産業用ドラム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学品および石油化学品生産の成長 | +1.2% | アジア太平洋地域主導でグローバル | 中期(2〜4年) |

| 食品グレード輸出物流の拡大 | +0.8% | 北米および欧州からアジアへ波及 | 長期(4年以上) |

| サプライチェーン強靭化ニーズの強化 | +0.9% | 北米重視でグローバル | 短期(2年以下) |

| 単回使用バルクバッグの規制段階的廃止 | +0.7% | 欧州が中心で北米へ波及 | 中期(2〜4年) |

| 循環経済のリースおよび再調整 | +0.5% | 欧州および北米、アジアでパイロット実施 | 長期(4年以上) |

| 危険物コンプライアンス向けRFID対応ドラム追跡 | +0.4% | 北米主導でグローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

化学品および石油化学品生産の成長

中国における特殊化学品プラントの建設ラッシュ、中東でのクラッカー設備拡張、日本の大手企業間の合併が相まって、ドラムのスループット要件が増大しています。米国化学工業協議会(American Chemistry Council)は、物流上のボトルネックにもかかわらず米国化学品生産の継続的な底堅さを指摘しています。一方、インドは12%の複合成長を目標としており、ドラム需要は着実に上昇軌道をたどっています。大規模な統合コンプレックスはより大きなバッチサイズを処理するため、荷送人は100ガロン超の形態および攻撃的な中間体に耐えるコンポジットライニングを選好する傾向にあります。SysKem Chemieは第8類カプリル酸を国連試験コードを満たすコーティングドラムのみで出荷しており、高仕様化のトレンドを示しています。

食品グレード輸出物流の拡大

原材料調達の多様化により、甘味料、植物性タンパク質、果実濃縮物のサプライチェーンが長くなっています。CDF Corporationは2025年2月にUSDA適合ライナーを発売し、より厳格な汚染閾値に対するサプライヤーの対応を示しました。コーデックス・アリメンタリウスに基づく統一文書管理により複数地域での認証が可能となり、食品グレードドラムを大量生産するメーカーにとってのスケールメリットを支えています。プレミアム有機農産品の輸出業者は、改ざん防止シールとQRコードによる来歴データが組み込まれたドラムに価格プレミアムを支払うようになっており、目的地市場での産地証明を強化しています。

サプライチェーン強靭化ニーズの強化

2024年の混雑サイクルを経て、バイヤーは今や国内ドラム在庫と二重調達を強く求めています。CumminsのRFID導入は初年度に交換購入を18%削減し、ドラムを使い捨て消耗品ではなく資本資産として捉える広範なシフトを示しました。HID Globalなどのタグプロバイダーは、ERPダッシュボードにリアルタイム位置情報を提供する耐薬品性UHFラベルを供給しています。[2]HID Global、「コンテナ追跡ソリューション」、hidglobal.com MEPS Internationalによる2025年4月の鉄鋼トン当たりUSD 900の価格見通しとRyersonのメタル市場見通しに示された関税の不確実性を踏まえ、複数年の鉄鋼契約の確保が防衛的戦略となっています。

単回使用バルクバッグの規制段階的廃止

EU包装および包装廃棄物規制(Packaging and Packaging Waste Regulation)の施行により最低再利用率が義務付けられ、一部の農薬輸出業者はポリ織FIBCから再調整済み密閉ヘッドドラムへの移行を進めています。非取外し式ヘッドのスチールユニット向けの米国DOTコード1A1は、危険液体の世界基準であり続けています。[3]パイプライン・危険物安全局(Pipeline and Hazardous Materials Safety Administration)、「§ 178.502 包装の識別コード」、ecfr.gov North Coast Containerが実施する年次落下試験および静水圧試験は、多くのスタートアップにとってコスト面で参入障壁となっており、既存大手の地位をさらに固めています。カリフォルニア州の先進的採用者はドラムをプロポジション65およびPFAS規制に適合させており、化学品と包装のコンプライアンス体制のより深い統合を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性 | -0.8% | 北米への顕著な影響を伴うグローバル | 短期(2年以下) |

| 廃棄に係る環境コンプライアンスコスト | -0.5% | 欧州および北米、アジアへ拡大 | 中期(2〜4年) |

| IBCおよびフレキシタンクによる代替浸食 | -0.6% | バルク液体セグメントを中心にグローバル | 中期(2〜4年) |

| オンサイトマイクロブレンディングによるドラム需要の減少 | -0.4% | 北米および欧州のクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性

鉄鋼および樹脂の価格変動により、ドラムメーカーは顧客向け価格表との契約同期に苦慮しており、収益マージンが圧迫されています。Ryersonの2025年予測はアジア産熱延コイルへの反ダンピング関税の可能性を指摘しており、さらなる不確実性を加えています。Balmer Lawrieは壁厚0.5mmのドラムを試験導入しており、従来のゲージより1TEU当たり4本多い80本の積載を可能にすることで鋼材コスト上昇を相殺しています。同社の2024年売上高はINR 233億9,000万(USD 2億8,080万)に達しており、コスト削減効果は重大な意味を持ちます。

IBCおよびフレキシタンクによる代替浸食

USD 170で24,000Lの容量を持つ単回使用フレキシタンクは、リットル当たり輸送費を最大35%削減でき、食用油の荷送人の乗り換えを促しています。一方、コンポジットIBCメーカーはパレットベースと追跡チップを統合し、倉庫の労働力を削減しています。それでも、多層ライナーまたは補強フープが義務付けられる国連規制の腐食性および可燃性クラスでは、ドラムが引き続き強固な地位を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:スチールの優位性がコンポジット普及により調整

スチールは46.68%の最大シェアを獲得しました。これは、製油所および農薬分野のプレイヤーが機械的強度と簡便な再調整ループを重視するためです。同時に、コンポジットドラムは輸送コスト削減と初期コストのプレミアムを比較検討するバイヤーの支持により、7.21%の成長軌道にあります。インドの港湾における最近の調査では、軽量スチールが危険化学品の対外出荷の37%を占めており、薄ゲージ化によるコスト削減が裏付けられています。産業用ドラム市場は、低合金鋼を閉ループ資産とするグローバルなスクラップインセンティブの恩恵を受けています。一方、バージンHDPE樹脂はプロピレン価格の動向により密接に連動しています。

プラスチックおよび繊維の各バリアントは、ニッチな溶質適合性または重量制限に対応しています。繊維ユニットは液体向けの国連認証を欠くものの、乾燥食品粉末の賞味期限を延長する耐湿性ライナーを組み込むようになっています。コンポジットモデルはポリマーバリアと鉄鋼リブを組み合わせ、水分感受性の接着剤原料の配合業者をターゲットとしています。これらの台頭は、産業用ドラム市場が素材の二者択一的な切り替えではなく、ハイブリッド化によって進化していることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

容量別:中間レンジの需要が大容量SKUへシフト

60〜100ガロンのドラムはフォークリフトのクリアランスに合致しており、35.21%のシェアで主力製品の地位を維持しています。しかし、完全自動化された化学品クラスターは、1トン当たりのリフト回数を減らすことができる110ガロンドラムを好む傾向があります。2031年にかけて、100ガロン超の形態が最速のCAGR 6.08%での拡大を記録しています。Camco ChemicalのUSD 300万のラインは、30ガロンと110ガロンのSKUに対応するデュアルフィルヘッドを可能にしており、マルチボリューム対応に対するバイヤーの需要を裏付けています。100ガロン超の容量における産業用ドラム市場規模は、パレットレスのロボットハンドリングセルの採用拡大を反映し、2031年までにUSD 45.5億に達すると予測されています。

小容量ドラムは、バルク経済性よりもロット分離が優先される特殊香料、医薬品有効成分、実験試薬に活用されています。しかし、タンクツーフィルのマイクロブレンディングユニットがオンサイトの中間品在庫を削減するにつれ、そのシェアは減少しています。全体的に、容量の選択は人間工学的安全性、輸送効率化、航空輸送における1パッケージ当たりの許容最大質量に関する規制上の上限の間のトレードオフを反映しています。

閉鎖タイプ別:密閉ヘッドの安全性対オープンヘッドの柔軟性

密閉ヘッドは溶接された天板が輸送中の可燃物の漏洩を防ぐため、2025年の売上のほぼ3分の2を占めました。ISOタンクのフィーダーレグと製油所ループリターンを席巻しています。粘性ペーストや乾燥ブレンドの全開口充填を必要とするオープンヘッドはCAGR 6.47%で拡大しています。医薬品の監査担当者はバッチ間のスワブ清潔度を検証するために取外し式蓋を要求し、医薬品受託製造における需要が高まっています。

産業用ドラム市場では、改ざん証明と取外し可能なアクセスを両立させることを目指すハイブリッドラグリング設計が台頭していますが、DOTコード1A2に基づく規制上の認定には依然として数ヶ月にわたる積み上げ試験、落下試験、静水圧試験が必要であり、新規参入者にとって高いハードルとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:化学品のリーダーシップが医薬品の勢いによりさらに強化

化学品および肥料は大量の商品取引量を背景に32.11%を占めています。特殊化学品メーカーはIEC 60079ゾーンへの対応のために帯電防止ライニングを追加し、カスタマイズの深度を示しています。医薬品のCAGR 6.85%成長は、FDAの洗浄バリデーション通知が受託充填業者を国連認証済みで容易に衛生処理できるドラムへと誘導していることに起因しています。産業用ドラム業界はここでプレミアムマージンを獲得しており、文書管理および抽出物分析が廉価な代替品に対する参入障壁を高めています。

食品および飲料の荷送人はFDA適合樹脂とトレーサブルなロットコーディングを要求し、塗料・コーティングはフェノールライニングによる耐溶剤性を指定しています。潤滑油パッカーは引き続きグリース向けのオープンヘッドスチールとDEF液向けの密閉ヘッドプラスチックに依存しており、産業用ドラム市場が単純なエンドユーザーラベルではなく、化学的適合性と粘度プロファイルによってセグメント化されていることを裏付けています。

地域分析

アジア太平洋地域は2025年に39.55%の売上を占め、中国のクラッカープロジェクトとインドの化学品ロードマップが牽引しました。Balmer Lawrieは8つの工場を活用して農薬輸出業者向けの国家契約を獲得し、INR 233億9,000万(USD 2億8,080万)の売上高を計上しました。地域政府は製油所回廊に隣接する包装クラスターに対して土地の割引制度を提供しており、納品リードタイムの短縮と凹み損傷の低減を実現しています。

北米はシェールベースの原料の恩恵を受け、高仕様スチールドラムの需要を促す厳格なDOT監督を維持しています。Cumminsのリターナブルシステムは、米国OEMが循環利用のために包装を内部管理している事例を示しています。欧州は包装および包装廃棄物規制(Packaging and Packaging Waste Regulation)に基づく循環経済コンプライアンスを重視しており、2023年以降、主に食品および個人ケア原材料向けのリースプールが3倍に拡大しています。 南米および中東・アフリカは規模こそ小さいものの、高成長地域として注目されています。ブラジルのバイオディーゼル輸出業者は大豆油の酸化を抑制するためにコンポジットドラムへの移行を進めており、湾岸の石油化学ハブは極端な外気温に耐える厚ゲージのスチール製品を調達しています。地域間の輸送アービトラージもバックホールドラム再調整ネットワークを活性化させており、産業用ドラム市場内のグローバルな連携を強化しています。

競争環境

競争は中程度であり、地域ごとに強固な地位があります。上位5社が世界売上の約42%を掌握しており、市場集中度スコアは6となっています。Balmer Lawrieは鉄鋼圧延から自社エポキシライニングまで一貫したサービスを提供することでインドの需要を支配しています。MauserとGreifはグローバルなフットプリントを活かし、多国籍企業に対して一括請求モデルでサービスを提供しています。Berry GlobalのAmcorとの2025年4月の統合はUSD 6億5,000万のシナジー節減を生み出し、入札価格に直接影響しています。

テクノロジーが新たな競争の場となっています。HID Globalはフープ溶接時にNFCタグを組み込むためにドラム製造業者と提携しており、コモディティスチールシェルをデータサービスで差別化するシフトが進んでいます。中堅企業はロボット溶接チャイムへの投資で人件費削減を図り、スタートアップは新興のPFASおよびVOC規制に対応するためにバイオベース樹脂を探索しています。山東ブルーホエール(Shandong Blue Whale)などのフレキシタンクサプライヤーは、かつてドラムフリートが担っていたバルク食用油輸送を取り込もうとしてカテゴリーの境界線を曖昧にしています。

サービスモデルはハードウェアとともに成熟しています。再調整業者は洗浄、再ライニング、使用済み破砕を束ねてISO 14001監査を満足させています。現在、北米のスチールドラム流通の9%を占めるサブスクリプション型リースは、資産軽量化されたバランスシートを追求するCFOに響く予測可能なオペックス対キャペックスを提供しています。こうした動きは、産業用ドラム市場が単なる容器製造を超え、ライフサイクル管理エコシステムへと拡大し続けていることを示しています。

産業用ドラム業界リーダー

Greif, Inc.

Mauser Packaging Solutions Holding Company

SCHUTZ GmbH & Co. KGaA

Time Technoplast Ltd.

Balmer Lawrie & Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:オックスフォード大学がフッ化物回収を伴うPFAS分解化学を発表。ドラム廃棄物ストリームに関連する。

- 2025年2月:CDF Corporationが飲料向けFDA適合ドラムライナーを発売。

- 2025年1月:Lubrizolが潤滑油添加剤需要に対応するため北米での分散剤生産能力を拡大。

- 2025年1月:GEWA Musicがサウスカロライナ州の工場を引き継ぎ、Gretsch Drumsの製造権を取得。

グローバル産業用ドラム市場レポートの調査範囲

産業用ドラムは主に、大量貨物の輸送のための原材料の保管と輸送に使用されます。素材の違いに基づき、産業用ドラムは一般にスチールドラム、プラスチックドラム、繊維ドラムの3つの主要カテゴリーに分類されます。本調査は、製造能力を持つ市場内の各ベンダーが販売するドラムの売上から生じる収益を追跡しています。本調査は、第三者サプライヤーサービスを提供するサービスプロバイダーを対象外としています。

グローバル産業用ドラム市場は、製品タイプ(スチールドラム、プラスチックドラム、繊維ドラム)、エンドユーザー産業(食品および飲料、化学品および肥料、医薬品、石油および潤滑油、その他のエンドユーザー産業)、地域(北米[米国、カナダ]、欧州[英国、ドイツ、フランス、イタリア、欧州その他]、アジア太平洋地域[中国、インド、日本、オーストラリアおよびニュージーランド、アジア太平洋その他]、ラテンアメリカ[ブラジル、メキシコ、ラテンアメリカその他]、中東・アフリカ[アラブ首長国連邦、サウジアラビア、南アフリカ、エジプト、中東・アフリカその他])別にセグメント化されています。市場規模と予測はすべてのセグメントについて金額ベース(USD)で提供されています。

| スチールドラム |

| プラスチックドラム |

| 繊維ドラム |

| コンポジット/ハイブリッドドラム |

| 30ガロン以下 |

| 30〜60ガロン |

| 60〜100ガロン |

| 100ガロン超 |

| 密閉ヘッド/クローズドヘッド |

| オープンヘッド |

| 化学品および肥料 |

| 石油および潤滑油 |

| 食品および飲料 |

| 医薬品 |

| 塗料・コーティングおよび接着剤 |

| 建築・建設 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| 素材別 | スチールドラム | ||

| プラスチックドラム | |||

| 繊維ドラム | |||

| コンポジット/ハイブリッドドラム | |||

| 容量別 | 30ガロン以下 | ||

| 30〜60ガロン | |||

| 60〜100ガロン | |||

| 100ガロン超 | |||

| 閉鎖タイプ別 | 密閉ヘッド/クローズドヘッド | ||

| オープンヘッド | |||

| エンドユーザー産業別 | 化学品および肥料 | ||

| 石油および潤滑油 | |||

| 食品および飲料 | |||

| 医薬品 | |||

| 塗料・コーティングおよび接着剤 | |||

| 建築・建設 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答されている主要な質問

産業用ドラム市場の現在の規模はどのくらいですか?

産業用ドラム市場規模は2026年にUSD 154.1億に達し、CAGR 5.42%で2031年までにUSD 200.6億に達すると予測されています。

最も高い需要を生み出している地域はどこですか?

アジア太平洋地域は急速な化学品生産能力の拡大と輸出拠点の増加により、39.55%の売上シェアでトップとなっています。

グローバルなドラム販売で最も多い素材タイプは何ですか?

スチールはその強度、リサイクル適性、規制上の普及度から46.68%のシェアで依然として首位を維持しています。

コンポジットドラムはなぜ人気を集めているのですか?

コンポジットおよびハイブリッドドラムは軽量性と耐腐食性を提供しており、輸送コストの削減と長期使用への対応につながっています。

規制はドラムの設計にどのような影響を与えていますか?

EUおよび米国の規制は再利用可能な包装を優遇し、国連認証試験を義務付けており、耐久性があり追跡可能なスチールおよびコンポジット形態へのバイヤーの移行を促しています。

フレキシタンクはドラム需要を脅かしていますか?

フレキシタンクおよびIBCは特定のバルク液体輸送ルートで支持を拡大していますが、ドラムは危険物や閉ループ再調整モデルにおいて優位性を維持しています。

最終更新日: