産業用モーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.39 十億米ドル |

| 市場規模 (2031) | 29.46 十億米ドル |

| 成長率 (2026 - 2031) | 4.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用モーター市場分析

産業用モーター市場規模は、2025年の223億4,000万米ドルから2026年には233億9,000万米ドルに成長し、2026年から2031年にかけて4.73%のCAGRで2031年までに294億6,000万米ドルに達すると予測されています。この安定した成長軌跡は、デジタル化された製造業、電化、エネルギー効率化義務における同セクターの中枢的役割を反映しています。産業用モーター市場は、精製所やオンショアの石油・ガス施設においてモーター駆動システムが電力消費の80%以上を占めるエネルギー集約型プロセスへの深い統合から恩恵を受けています。アジア太平洋地域は最大の地域シェアを維持しており、中国の製造業回復とインドの生産連動型インセンティブ(PLI)プログラムがインダストリー4.0の採用を加速させています。技術トレンドとしては、標準的なAC誘導製品から組み込みセンサーを搭載したスマートACサーボモデルへの移行が注目されており、IE5およびIE6効率クラスに向けた規制圧力が同期リラクタンスおよび永久磁石技術の革新を促進しています。北米および欧州におけるサプライチェーンの国内回帰も、地元製造の高効率モーター・ドライブパッケージへの需要パターンを再形成しています。

主要レポートのポイント

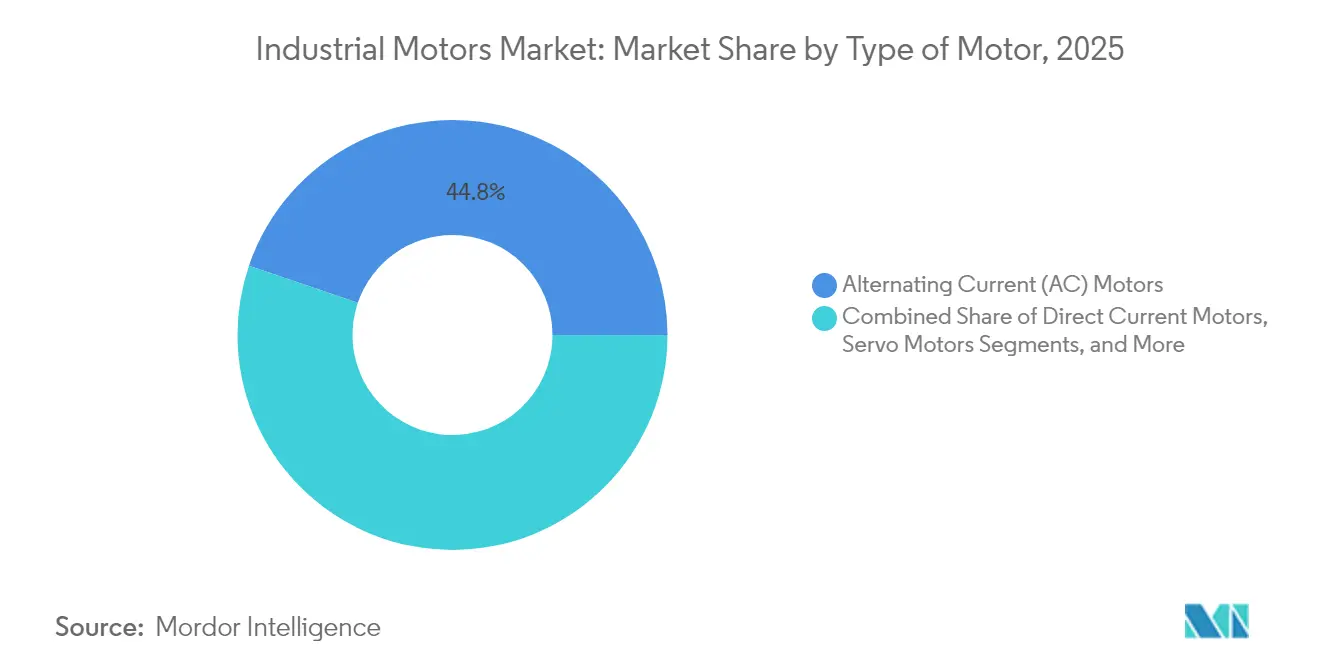

- モーターの種類別では、AC誘導モーターが2025年の産業用モーター市場シェアの44.78%を占め、スマートACサーボモデルは2031年に向けて最速の5.03%CAGRを達成すると予測されています。

- 電圧別では、1kV未満の低圧ユニットが2025年の産業用モーター市場規模の62.31%を占め、2031年に向けて4.91%のCAGRで拡大しています。

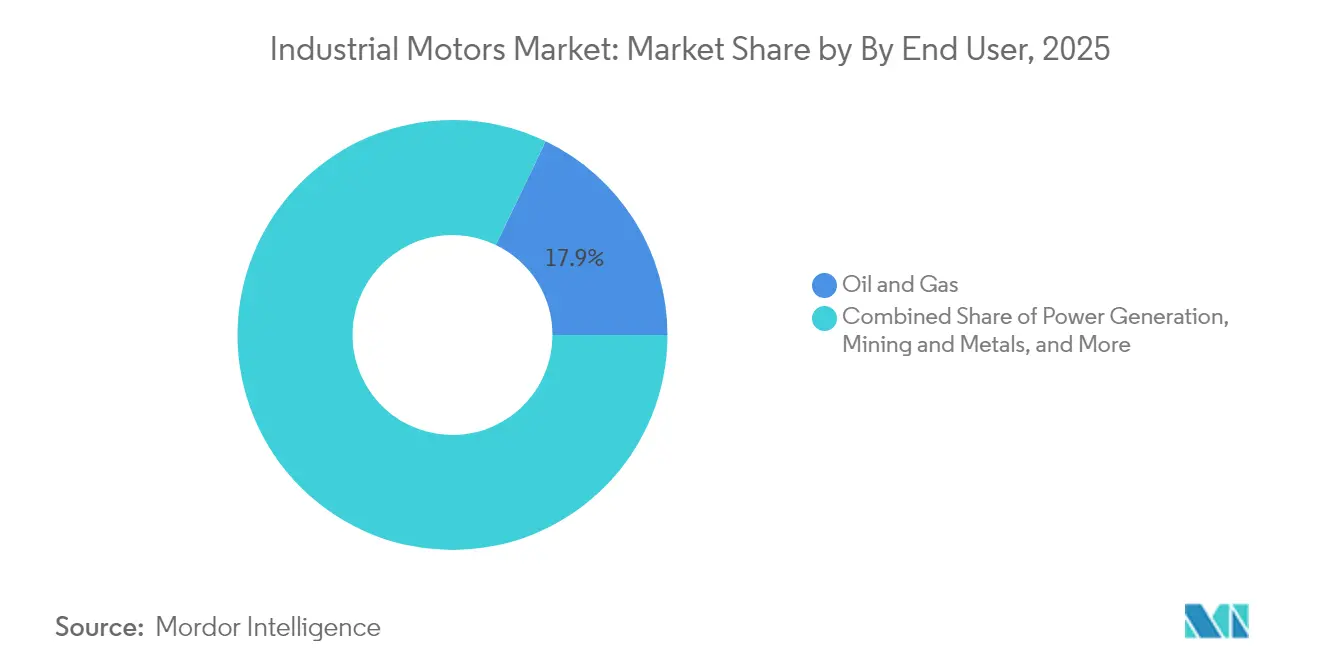

- エンドユーザー別では、個別製造が最も成長の速いセグメントを示し、2031年まで5.95%のCAGRを記録する一方、石油・ガスは2025年に最大の17.86%の収益シェアを維持しました。

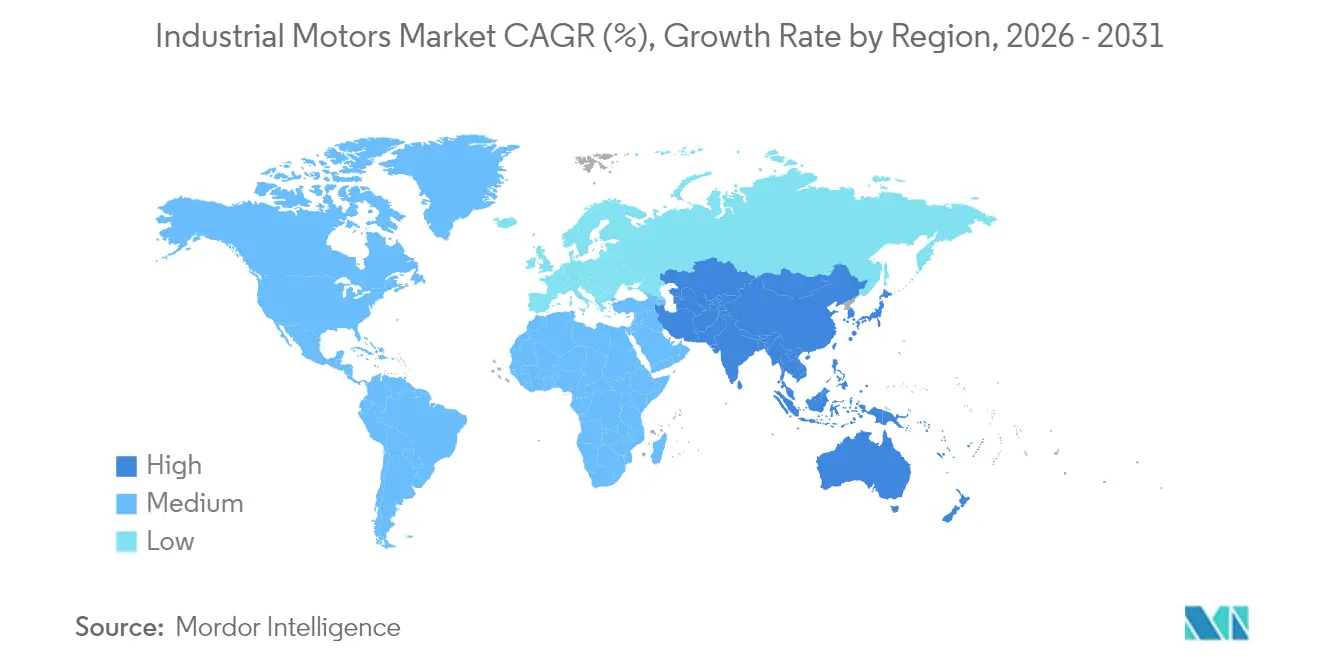

- 地域別では、アジア太平洋地域が2025年の産業用モーター市場の51.32%を占め、同地域は2031年まで年率5.66%の成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用モーター市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エネルギー効率規制 | +1.2% | EUと北米が主導するグローバル | 中期(2〜4年) |

| スマート工場自動化需要 | +0.9% | アジア太平洋地域が中核、北米とEUへの波及 | 長期(4年以上) |

| HVACおよび水インフラの台頭 | +0.7% | グローバル、都市部中心 | 中期(2〜4年) |

| 貿易関税主導の国内回帰 | +0.5% | 北米とEU | 短期(2年以内) |

| エッジAI予知保全 | +0.4% | アジア太平洋地域と北米 | 長期(4年以上) |

| IE5希土類フリーモーター | +0.3% | 欧州集中、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率規制

EUにおける義務化されたIE5および新興のIE6規格と、米国における更新されたNEMAプレミアム規則が、産業顧客を超高効率の代替品へと誘導しています。ABBの超高効率同期リラクタンスプラットフォームはIE5比でエネルギー損失が20%低く、規制が技術的飛躍を促進する様子を示しています。[1]ABB、「化学品・石油・ガス向け低圧モーター」、abb.com 産業用電力使用量の約70%がモーター関連であるため、旧来のユニットを交換することでスコープ2排出量が削減され、ISO 50001認証インセンティブの対象となります。化学品および石油化学品の事業者は、検証可能な効率性を調達の前提条件と見なし、コンプライアンスを競争上の差別化要因に転換しています。ライフサイクルの透明性とリサイクル可能性のガイドラインも、持続可能な材料を中心とした再設計を促し、希土類フリートポロジーへの需要を生み出しています。その結果生じる複数年にわたる交換サイクルが、プレミアム価格製品の安定した数量成長を支えています。

スマート工場自動化需要

インダストリー4.0戦略は、統合センシング、エッジコンピューティング、および迅速な再構成をサポートするモーターを必要としています。半導体の進歩により、最近の自動化展示会でSTMicroelectronicsの組み込みソリューションが紹介されたように、ドライブ上に直接AIによる予知保全モジュールが実装可能になっています。[2]Food Engineering、「SEW-EURODRIVEがDR2Cモーターを発表」、foodengineeringmag.com自動車・電子機器の個別製造ラインでは、同期した多軸モーションが求められるようになり、サーボ、永久磁石、および電子整流設計からの増分収益を促進しています。統合モーター・ドライブ・コントローラーパッケージはコミッショニングを簡素化し、ダウンタイムを短縮し、従来の速度制御アーキテクチャと比較してプラントのエネルギー使用量を最大15%削減できます。サイバーセキュアなデジタルインターフェースも、接続された生産資産の不可欠な保護手段として台頭しています。

HVACおよび水インフラの台頭

インフラプログラムは、エネルギー効率の高いHVACおよび水処理設備に向けて安定した資金を供給しています。米国のインフラ投資・雇用法は安全な飲料水に500億米ドルを充当し、そのうち150億米ドルは鉛製給水管の段階的廃止に充てられ、電動ポンプおよびアクチュエーターへの需要を刺激しています。[3]SEB気候・持続可能ファイナンス、「グリーンボンド:水への投資」、sebgroup.com カリフォルニア・ウォーター・サービス・グループは2024年に4億7,100万米ドルを投資し、システムの回復力を強化するために26基の発電機およびモーター制御センターを設置しました。水道セクターの自動化は2033年まで10%のCAGRが見込まれており、HVACの改修では建物性能を向上させ新興のグリーンビルディング認証を支援する可変速ドライブの採用が増加しています。

モーターサプライチェーンの貿易関税主導の国内回帰

最近の米国インフラ法内のバイ・アメリカ・ビルド・アメリカ条項は、Sulzerのような供給業者に国内生産の拡大を促し、コンプライアンスの確保とリードタイムの短縮を実現しています。先進国の顧客は今や、純粋なコストよりも近接した回復力のあるサプライチェーンを好み、統合された能力を持つ地域メーカーにシェア獲得の機会をもたらしています。国内回帰はまた、OEMとの協調エンジニアリングを可能にし、アプリケーション固有の開発を加速させます。輸送距離の短縮は内包炭素の削減につながり、企業のESG目標と整合し、公共調達における入札競争力を強化します。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期資本支出 | -0.8% | グローバル、新興市場が最も影響を受ける | 短期(2年以内) |

| サプライチェーンの原材料価格変動 | -0.6% | グローバル、金属集約地域 | 中期(2〜4年) |

| パワーエレクトロニクスチップの不足 | -0.4% | グローバル、アジア太平洋地域で深刻 | 短期(2年以内) |

| デジタルコミッショニングのための熟練労働力不足 | -0.3% | 北米と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期資本支出

IE5定格のプレミアムモーターは標準効率ユニットより最大40%高価であり、中小企業の予算を圧迫しています。アップグレードには可変周波数ドライブとデジタル監視への補完的投資が必要なことが多く、低稼働率資産の回収期間が3年を超えることがあります。新興市場における専門的な資金調達へのアクセスが限られているため、交換の意思決定がさらに遅れます。改修プロジェクトでは取り付けおよび配線変更のための追加コストが発生し、有利なライフサイクル経済性にもかかわらず、資本支出が継続的な導入障壁となっています。

サプライチェーンの原材料価格変動

四半期ごとの銅価格の20%変動は生産コストを上昇させ、メーカーに迅速な定価改定を強いることで調達サイクルを混乱させます。希土類磁石における中国への依存は、ガリウムおよびゲルマニウムの輸出規制リスクを高め、永久磁石モーターメーカーに圧力をかけています。[4]WTW、「半導体サプライチェーンにおける副次的損害」、wtwco.com 特殊鋼積層板のリードタイムは12ヶ月に延びることがあり、大型フレームの製造が遅延します。同期リラクタンス設計は磁石への依存を軽減しますが、より高度な制御電子機器を必要とするため、一部のコスト優位性が相殺されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モーターの種類別:AC優位性がサーボの台頭に直面

AC誘導ユニットは2025年の産業用モーター市場シェアの44.78%を維持し、その信頼性と魅力的なコストプロファイルを裏付けています。しかし、スマートACサーボ技術は5.03%のCAGRで拡大しており、閉ループフィードバックと予知保全を重視する精密自動化によって牽引されています。エネルギー感応型の事業者がコンパクトで高トルクのソリューションを求めるにつれ、永久磁石同期機器に関連する産業用モーター市場規模は成長していますが、希土類価格の変動がリスクをもたらしています。SEW-EURODRIVEが2025年に発売したDR2C IE5永久磁石モーターは、IE3非同期モデルと比較して損失が50%低減されており、効率面での優位性を確認しています。DCおよび電子整流モーターは、精密な速度制御、低騒音、またはメンテナンスフリーのブラシレス設計が重要なニッチな用途での役割を維持しています。メーカーは、コストとパフォーマンスの両方の基準を満たすために、磁石フリーの同期リラクタンスオプションと高度なサーボアーキテクチャの間で技術ロードマップのバランスを取っています。

市場需要は、すぐに使える状態監視を提供する統合センサーとエッジコンピューティングを搭載したモーターへと傾いています。この機能セットはプレミアム価格を要求しますが、計画外のダウンタイムを削減し、個別製造業者にとって魅力的です。サーボの成長は、小型化されたエンコーダーと半導体ゲートドライバーの広範な入手可能性からも恩恵を受けています。デジタルツインと適応制御が普及するにつれ、従来の誘導製品とインテリジェンス対応製品の間の競争格差が広がっています。ベンダーは初期価格よりもライフサイクルの節約を促進し、稼働時間の保証とエネルギーの可視性を中心に価値提案を再定義しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧別:低圧の汎用性が市場リーダーシップを牽引

1kV未満の低圧製品は2025年の産業用モーター市場規模の62.31%を占め、HVAC、水処理、コンベアシステムへの幅広い適用性により、2031年まで最速の4.91%CAGRを記録すると予測されています。1kVから35kVの中圧ソリューションは、高い電力密度がより高いコストを相殺する重負荷ポンプ、圧縮機、および精製設備に対応しています。35kV超の高圧機器は、ユーティリティ規模の設備と大型プロセス産業ドライブに集中しています。低圧ユニットの産業用モーター市場シェアの優位性は、エンドユーザーの交換と在庫管理を合理化する標準化されたIECおよびNEMAフレームに由来しています。ABBのMVチタニウムコンセプトはモーターと制御をターンキーパワートレインに統合しており、中圧採用の障壁を簡素化する取り組みを示しています。ポンプ用途でのエネルギー節約は最大54%に達し、中間電圧セグメントのプレミアム可変速パッケージを正当化できます。低圧ラインでは、インターネット接続スターターとコンパクトドライブが現在デフォルトのオプションとなっており、施設管理者が破壊的な改修の複雑さなしに脱炭素化目標を達成するのを支援しています。

可変速運転は引き続きスロットルバルブやバイパス戦略に取って代わり、全体的な電力需要を縮小しています。グリッド対応型建物が普及するにつれ、スマートドライブと組み合わせた低圧モーターがデマンドレスポンスと電力品質サポートを可能にします。成長はまた、水道事業者や食品加工向けのパッケージ化されたスキッドソリューションにも乗っており、OEMがモーター、ポンプ、制御装置、センサーを事前に組み立てることで現場作業を最小化しています。高圧の採用は絶縁システムのコストと専門的なメンテナンス技術によって制限されており、その軌跡は安定しているものの低電圧層よりも遅い状態が続いています。

エンドユーザー別:個別製造が加速

産業機械は2025年に17.86%で最大の収益シェアを占めましたが、自動車・電子機器工場が柔軟な自動化に転換するにつれ、個別製造は2031年まで5.95%の急速なCAGRを示しています。石油・ガスに関連する産業用モーター市場規模は危険区域認定モデルにとって依然として重要であり、水道・下水道事業者はポンプおよびブロワーのアップグレードを通じて安定した数量を牽引しています。個別ラインは急速な起動・停止サイクルと正確な位置決めを必要とし、オンモーターエンコーダーを搭載したサーボおよび永久磁石ソリューションへの需要を押し上げています。イーサネット経由の統合安全機能とPROFINET対応ドライブは、協調ロボティクスのコンプライアンスを容易にします。

車両組立における電化トレンドは、従来の誘導モーターでは対応できない新しいトルクおよび速度プロファイルを生み出しています。製薬・食品環境では、ABBのIP69フードセーフSP5+のような衛生的なステンレス鋼モーターが、洗浄耐性と超プレミアム効率により市場シェアを獲得しています。化学品・石油化学品の事業者は、連続運転に適した防爆認証と予知診断を重視しています。鉱業用途では、粉塵が多く振動の激しい環境でクラッシャーやコンベアを駆動するために、高い起動トルクを持つ大型フレームユニットが採用されています。各エンドユーザーカテゴリーは、アプリケーション固有のパフォーマンスとコンプライアンスニーズに沿っており、主要サプライヤー間でのポートフォリオの幅広さを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は51.32%のシェアを維持し、2031年まで最速の5.66%CAGRを記録しており、中国の大規模な設置基盤とインドの製造業のGDP比率を7年以内に17%から21%に引き上げるという目標に支えられています。タイの投資委員会は鉄道およびデジタルプロジェクトに2,000億バーツ(54億米ドル)相当の投資を承認し、東南アジアの需要を強化しています。日本の工作機械受注は2025年2月に1,200億円(10億6,000万米ドル)を超えて回復し、精密機器への設備投資の再開を示しています。アジアの密度の高いサプライヤーエコシステムは技術普及を加速させていますが、持続可能性に向けた政策転換がメーカーに効率クラスのアップグレードを促しています。

北米はインフラ投資・雇用法の恩恵を受けており、水道システムの近代化に資金を提供し、モーター制御センターのアップグレードを促進しています。バイ・アメリカ・ビルド・アメリカ規則は、Sulzerの米国施設投資に見られるように、国内生産能力の拡大を刺激しています。欧州の需要は、エコデザイン指令の下で超プレミアム効率と希土類フリー設計を重視しています。サプライヤーは検証済みのライフサイクル持続可能性と高度なデジタルサービスで競争し、より高い平均販売価格を実現しています。

中東・アフリカおよび南米は、鉱業、石油、水インフラにおける生産能力の拡大を追求しています。事業者は高い保護等級と耐腐食コーティングを備えた危険区域認定モーターを優先しています。2034年までに12兆6,000億米ドルに達するとされる世界の水安全保障予測は、ポンプ関連モーターへの長期的な需要を強化しています。地域戦略は、成熟した経済圏における高効率改修と発展途上市場における生産能力増強の間で分かれています。

競争環境

産業用モーター市場は中程度の集約度を示しており、ABB、Siemens、WEGは幅広いポートフォリオとグローバルなサービスネットワークを組み合わせて顧客ロイヤルティを支えています。KPSキャピタル・パートナーズはSiemensのInnomotics部門を買収し、独立した事業体がコングロマリットの枠組みの外で柔軟な成長を追求できるよう位置付けました。WEGによるVolt 電気モーターの買収は、北米でのリーチとNEMA製品の深みを強化しています。技術的差別化は、価格だけでなく効率性、デジタル統合、アプリケーション固有のパッケージを中心に展開されています。ABBのIE6同期リラクタンスラインは、IE5比でエネルギー損失を20%低減することでプレミアムニッチを確立しています。[6]ABB、「化学品・石油・ガス向け低圧モーター」、abb.com

エッジAI予知診断はホワイトスペースの機会として台頭しており、先行参入者はハードウェア、ファームウェア、クラウド分析をバンドルしてサブスクリプション収益を提供しています。サプライチェーンリスクが続く中、希土類フリーモーターが勢いを増しています。ドライブメーカーと自動化ベンダーは、合弁事業と垂直統合を通じてカテゴリーの境界線をますます曖昧にし、エンドユーザーの調達を簡素化しています。中規模の専門メーカーは、深いアプリケーション専門知識または迅速なカスタマイズリードタイムを通じて競争しています。原材料の価格変動と半導体不足が逆風となっていますが、サプライヤーはマルチソーシングと地域在庫を活用して納期の信頼性を維持しています。

最近の規制強化と持続可能性報告は、アフターセールスサービスの重要性を高めており、ライフサイクル評価と改修サービスがブランドを差別化しています。市場参加者はスペアパーツと状態監視サービスのデジタルマーケットプレイスを拡大し、設置基盤を収益化しています。統合パワートレインコンセプトが成熟するにつれ、競争は個々のモーターSKUから、ドライブ、ギアボックス、ソフトウェアを含む総合的な電化システムへとシフトしています。

産業用モーター業界のリーダー企業

ABB Ltd.

Emerson Electric Co.

Nidec Industrial Solutions

Johnson Electric Holdings Limited

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ITTは、流体プロセスの信頼性に最適化された産業用スマートモーター「VIDAR」を発表しました。

- 2025年3月:ABBは、MV用途向け世界初の統合電気機械パワートレインである速度制御型中圧モーター「MVチタニウム」を発売しました。

- 2025年3月:SEW-EURODRIVEは、インテリアPMロータ設計を採用し、IE3非同期代替品と比較して損失を最大50%低減したDR2C IE5永久磁石モーターを発表しました。

- 2025年3月:Bosch Rexrothは、公称トルク200kNm、ピーク出力4,300kWを実現するHägglundsサンダーPM同期トルクモーターファミリーを発表しました。

- 2025年3月:Schneider Electricは、24V〜500V AC/DCに対応するワイドバンドコイルとワンクリック配線を備えたTeSys Decaアドバンストコンタクターを発売しました。

世界の産業用モーター市場レポートの範囲

産業用モーターとは、電気を機械エネルギーに変換する電気モーターです。これらのモーターは回転力または直線力を生み出し、通常は電力グリッドや発電機などの交流(AC)電源によって駆動されます。ただし、バッテリーなどの直流(DC)電源によって供給されるものもあります。

産業用モーター市場は、モーターの種類(交流(AC)モーター、直流(DC)モーター、その他のモーター)、電圧(高圧、中圧、低圧)、エンドユーザー(石油・ガス、発電、鉱業・金属、上下水道管理、化学品・石油化学品、個別製造、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場予測と規模を提供しています。

| 交流(AC)モーター |

| 直流(DC)モーター |

| サーボモーター |

| 永久磁石同期モーター(PMSM) |

| 電子整流(EC)/BLDCモーター |

| 低圧(1kV未満) |

| 中圧(1〜35kV) |

| 高圧(35kV超) |

| 石油・ガス |

| 発電 |

| 鉱業・金属 |

| 上下水道 |

| 化学品・石油化学品 |

| 個別製造(自動車、電子機器) |

| 食品・飲料 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| モーターの種類別 | 交流(AC)モーター | |

| 直流(DC)モーター | ||

| サーボモーター | ||

| 永久磁石同期モーター(PMSM) | ||

| 電子整流(EC)/BLDCモーター | ||

| 電圧別 | 低圧(1kV未満) | |

| 中圧(1〜35kV) | ||

| 高圧(35kV超) | ||

| エンドユーザー別 | 石油・ガス | |

| 発電 | ||

| 鉱業・金属 | ||

| 上下水道 | ||

| 化学品・石油化学品 | ||

| 個別製造(自動車、電子機器) | ||

| 食品・飲料 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の産業用モーター市場規模はどのくらいですか?

産業用モーター市場規模は2026年に233億9,000万米ドルに達し、2031年まで安定した成長が見込まれています。

現在の需要をリードしている地域はどこですか?

アジア太平洋地域は2025年のグローバル需要の51.32%を占め、製造業の拡大と自動化の加速によって牽引されています。

2031年まで最も成長が速いセグメントはどこですか?

個別製造は、柔軟で精密志向のモーター・ドライブパッケージを採用することで、最高の5.95%CAGRを示しています。

効率規制は製品設計をどのように形成していますか?

EUエコデザインと更新されたNEMAプレミアム規則が、IE5およびIE6モーターへの移行を促進し、エネルギー損失を最大20%低減する同期リラクタンスおよび磁石フリーの革新を促しています。

北米のバイヤーにとって国内回帰が重要な理由は何ですか?

バイ・アメリカ・ビルド・アメリカ要件が国内生産を奨励し、リードタイムを短縮するとともに、輸送排出量の削減によりESG目標と整合しています。

新たな価値提案をもたらす技術トレンドは何ですか?

モータードライブに組み込まれたエッジAI予知保全は稼働時間を改善し、従来の制御アーキテクチャと比較してプラントのエネルギー使用量を最大15%削減できます。

最終更新日: