産業計測市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

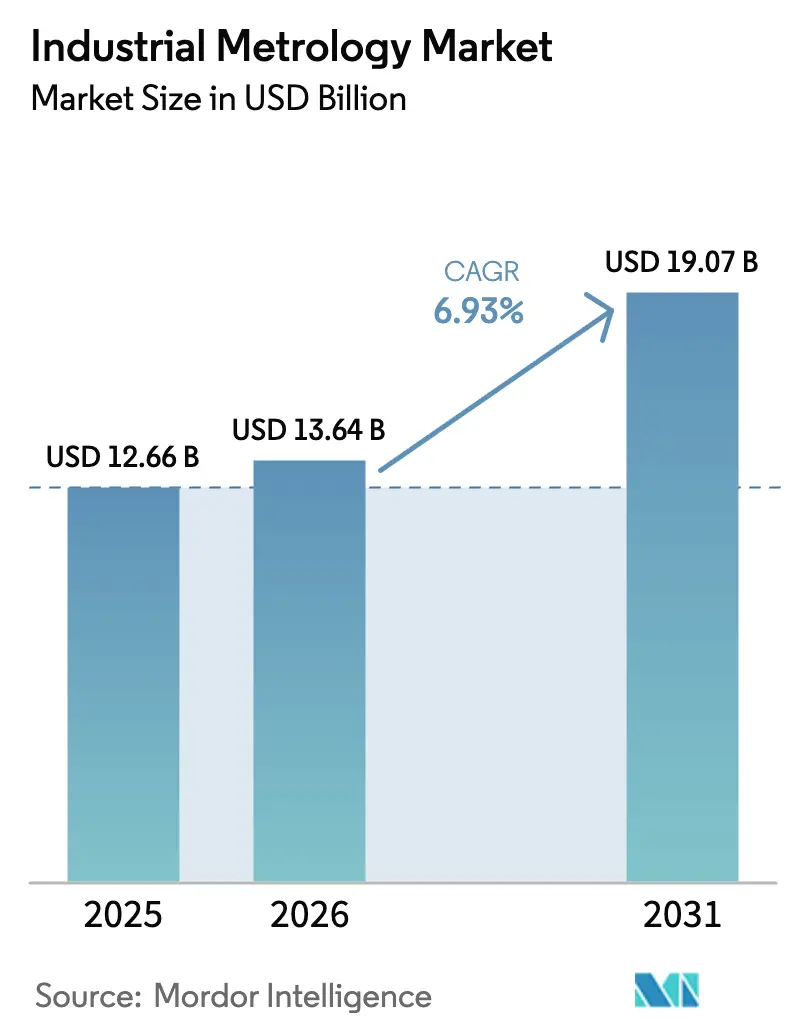

| 市場規模 (2026) | 13.64 十億米ドル |

| 市場規模 (2031) | 19.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業計測市場分析

産業計測市場規模は、2025年の126億6,000万米ドル、2026年の136億4,000万米ドルから、2031年までに190億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.93%を記録すると予測されています。5ナノメートル未満のノードへ移行する半導体ファブ、電極公差を厳格化するバッテリーギガファクトリー、リアルタイムの寸法データを必要とするデジタルツインプログラムが収束し、導入を加速させています。ナノメートル精度、インライン速度、クラウド接続性を提供するベンダーが契約を獲得しており、特に電気自動車およびディスプレイのサプライチェーンが拡大しているアジア太平洋地域でその傾向が顕著です。北米の成長はCHIPS・科学法の優遇措置に支えられており、欧州の勢いはマシン・ツー・エンタープライズのデータ交換を義務付けるインダストリー4.0の要件から生まれています。

主要レポートのポイント

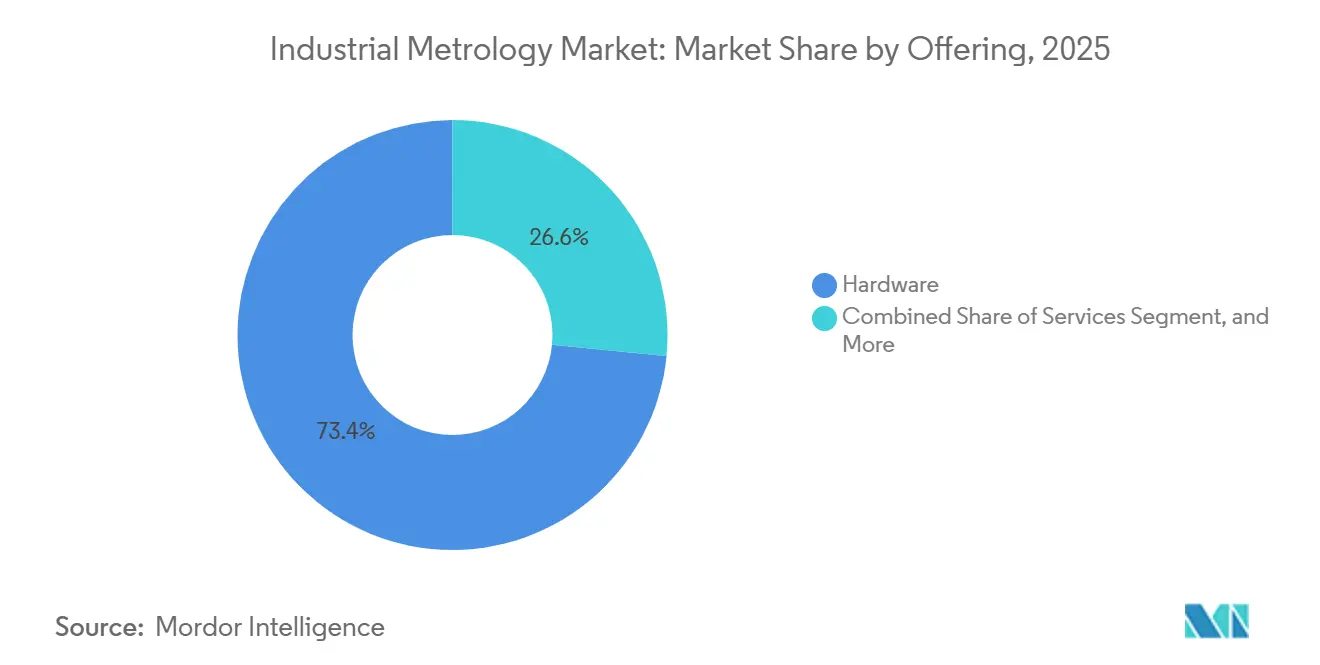

- 提供内容別では、ハードウェアが2025年に73.44%の収益シェアをリードし、サービスは2031年にかけてCAGR 7.61%で拡大する見込みです。

- 機器別では、座標測定機が2025年の産業計測市場シェアの39.83%を占め、光学式デジタイザーおよびスキャナーは2031年にかけてCAGR 8.22%で成長すると予測されています。

- フォームファクター別では、固定式ベンチトップシステムが2025年の収益の47.59%を占め、ポータブルハンドヘルドソリューションは2031年にかけてCAGR 7.71%で拡大しています。

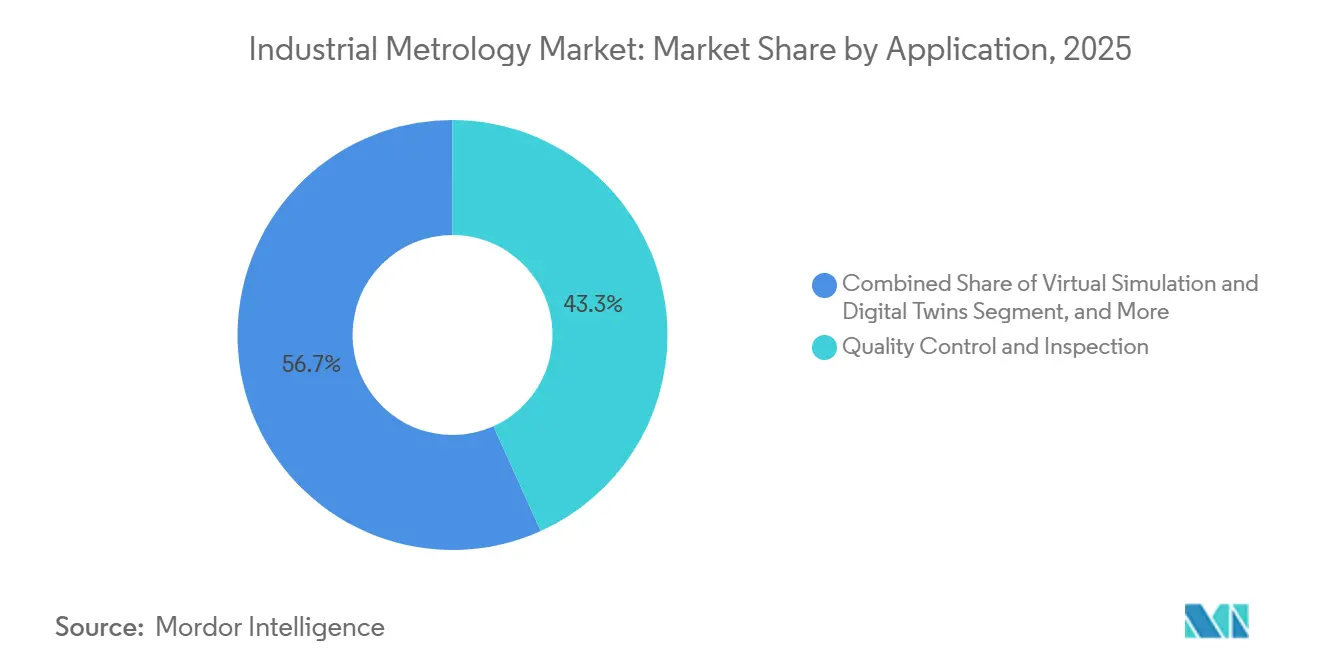

- 用途別では、品質管理・検査が2025年の産業計測市場シェアの43.27%を占め、仮想シミュレーションおよびデジタルツインは2031年にかけてCAGR 7.96%で加速すると予測されています。

- エンドユーザー産業別では、自動車が2025年の収益の34.62%を占め、半導体・電子機器は2031年にかけてCAGR 8.43%で上昇する見込みです。

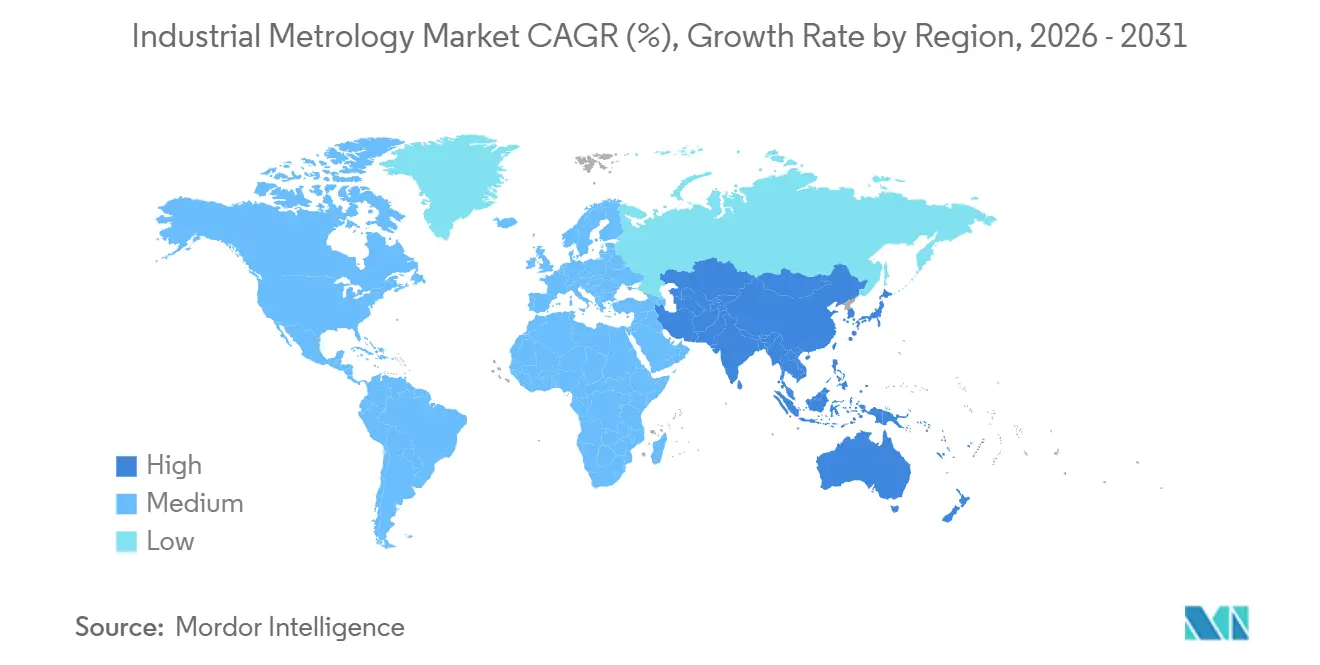

- 地域別では、アジア太平洋が2025年の収益の38.19%を占め、2031年にかけてCAGR 7.91%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業計測市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおけるEVバッテリーギガファクトリーによるインライン計測支出の拡大 | +1.2% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| デジタルツインの導入 | +1.0% | ドイツ、米国、日本での早期普及を伴うグローバル | 中期(2〜4年) |

| 米国ファブにおける5ナノメートル未満ノード移行によるオーバーレイ計測需要の増加 | +0.9% | 北米および東アジア(台湾、韓国) | 短期(2年以内) |

| 国内先端パッケージング計測に関するCHIPS法の義務付け | +0.8% | 米国、メキシコおよびカナダへのサプライヤー波及を伴う | 中期(2〜4年) |

| AIを活用した予測品質保証による中国OEMのリコールコスト削減 | +0.7% | 中国、東南アジアへの普及拡大 | 短期(2年以内) |

| ドイツの製造現場におけるオンマシン検査へのポータブルCMMの普及 | +0.6% | 欧州中心(ドイツ、フランス、イタリア)、中央欧州への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおけるEVバッテリーギガファクトリーによるインライン計測支出の拡大

バッテリーセルの公差は一桁マイクロメートルまで狭まり、ギガファクトリーはサンプリング検査から100%インライン検査への移行を迫られています。CATLとBYDは合計で2025年の設備投資の約100億米ドルを新工場に充て、そのうち約8%をレーザー、X線、ロボット計測ハードウェアに充当しました。オムロンのゲージは100 m/minのライン速度において0.5 µmの繰り返し精度を実現し、オペレーターが化成サイクル前にコーティング欠陥を検出できるようにしています。[1]オムロン株式会社、「バッテリー製造向けレーザー式厚さゲージ」、omron.com Thermo Fisherは2025年上半期にアジアのバッテリーサイトへのXRF分光計の出荷を22%増加させ、リチウムおよびニッケル含有量をリアルタイムで検証しました。韓国のメーカーはロボットCMMセルでラインを改修し、1年以内にスクラップ率を4.2%から2.8%に削減しました。この累積効果により、2028年までにバッテリー製造において12億米ドルの計測機会が生まれています。

デジタルツインの導入

デジタルツインは製造時の形状に関する継続的なデータストリームに依存しているため、工場はCMMやスキャナーをクラウドプラットフォームに直接接続しています。ISO 23247はデバイスに依存しないデータ交換のための参照アーキテクチャを提供しており、サプライヤーが2025年のコンプライアンス期限に向けて準備を進める中で普及が進んでいます。シーメンスは、2025年に販売されたXceleratorライセンスの38%が計測データを取り込むツインモジュールを含んでいたと報告しており、2年前の22%から増加しています。[2]Siemens AG、「Xceleratorデジタルツインソフトウェアライセンス」、siemens.com NISTのテストベッドはマルチベンダーデバイス間の相互運用性を検証し、主要な統合上のボトルネックを解消しています。航空宇宙ユーザーは、ツインが自動的に偏差を検出することで、初回品検査サイクルを6週間から10日間に短縮しました。500 MBの点群データを現場で圧縮するエッジゲートウェイにより、ネットワーク遅延が許容レベルにまで低減されています。

米国ファブにおける5ナノメートル未満ノード移行によるオーバーレイ計測需要の増加

3 nmおよび2 nmノードへ移行するロジックファブは1.5 nm未満のオーバーレイバジェットに直面しており、超精密計測が不可欠となっています。CHIPSメトロロジープログラムは2024〜2025年にかけてオーバーレイおよびクリティカルディメンション測定の新たな参照標準に向けて2億5,200万米ドルを投入しました。[3]米国国立標準技術研究所、「CHIPSメトロロジープログラム」、nist.gov インテルのアリゾナサイトはサブナノメートル精度を実現するKLA Archerシステムを導入し、2025年後半に初回シリコン歩留まりが85%に達するのを支援しました。Applied MaterialsのPROVisionイービームプラットフォームは0.1 nmでラインエッジラフネスを撮像し、ゲートオールアラウンドアーキテクチャをサポートしています。マイクロバンプの共面性ゲージにおける国内のギャップが残っており、政策目標にもかかわらずファブは特定のツールを海外から調達せざるを得ない状況です。スタートアップと既存企業のパートナーシップは、2027年に高量産3Dパッケージングが立ち上がる前にそのギャップを埋めることを目指しています。

国内先端パッケージング計測に関するCHIPS法の義務付け

CHIPS・科学法は、2028年までに計測ツールの少なくとも50%を米国または同盟国のサプライヤーから調達することを製造補助金の条件とし、購買優先度を一夜にして変えました。Onto Innovationはインテルと共同で、ウェーハにダメージを与えずにシリコン貫通ビアの深さを測定する光音響システムを開発し、国内連携が能力ギャップを埋める方法を実証しました。NISTのアルバニーテストベッドはベンダーにチップレット検査精度のベンチマークと認定取得のための中立的な場を提供しています。TSMCのアリゾナファブは北米製計測機器を40%購入することを約束し、2027年までに8億米ドルの需要プールを創出しています。サブマイクロメートルCTにおける米国サプライヤーの不足はボトルネックであると同時に、イノベーターにとって明確なホワイトスペースでもあります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米におけるナノ計測エンジニアの不足 | -0.5% | 米国およびカナダ | 長期(4年以上) |

| レガシーCMMとクラウドプラットフォーム間の相互運用性のギャップ | -0.4% | グローバル、欧州および北米で深刻 | 中期(2〜4年) |

| 2025〜26年の半導体下降サイクルにおける設備投資の縮小 | -0.8% | グローバル、東アジアおよび北米に集中 | 短期(2年以内) |

| クラウドホスト型測定データに対するサイバーリスクの懸念 | -0.3% | グローバル、防衛・航空宇宙での感度が高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米におけるナノ計測エンジニアの不足

先端ノードにはスキャタロメトリー、原子間力顕微鏡法、電子ビーム技術に精通した専門家が必要ですが、米国の大学が2024年に卒業させたナノ計測エンジニアは200人未満でした。インテルはアリゾナでの3 nmの立ち上げに120人の専門家を必要としていましたが、2025年半ばまでに68ポジションしか充足できず、ギャップを埋めるために外国人採用に頼っていました。上級計測ポジションの充足までの平均期間は22週間に延び、ツールの設置とプロセス認定スケジュールを妨げています。NISTは500人の技術者を訓練するプログラムを開始しましたが、カリキュラムは先進的な測定科学よりも校正に重点を置いています。初任給の平均が14万米ドルと2023年比で35%上昇しており、能力不足を完全に解消することなくコスト圧力を加えています。

レガシーCMMとクラウドプラットフォーム間の相互運用性のギャップ

2020年以前に購入されたCMMの多くは最新のAPIを欠いており、米国の工場の62%が検査結果を分析システムに送るために手動データ入力またはカスタムミドルウェアに頼らざるを得ない状況です。HexagonおよびZeissからの後付け接続キットは1台あたり2万5,000〜8万米ドルかかり、中小企業での導入を制限しています。独自ファイル形式はデジタルツインプラットフォーム向けに変換する際に1 µmを超える丸め誤差を生じさせ、精度目標を損なっています。ISO 23952が汎用スキーマを定義する予定ですが、公開は2027年まで見込まれていません。それまでの間、メーカーは並行したITスタックを維持しなければならず、サポート予算が推定18%膨らむことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:成果ベースの契約が支出を再形成

ハードウェアは2025年の収益の73.44%のシェアを占め、サービスは2031年にかけてCAGR 7.61%で安定成長すると予測されています。ハードウェアは依然として支出の中核ですが、サブスクリプションへのシフトは明確です。Hexagonは2025年の計測収益の28%をサービス契約から得ており、2年間で9ポイント上昇しました。KLAおよびApplied Materialsのツール・アズ・ア・サービスモデルは稼働率を保証し、固定設備投資を運営費に転換しています。小規模工場にとっては、Renishawの従量課金制Equatorゲージングが3年間の所有コストを22%削減しました。

サービスへの市場需要は産業計測市場を押し上げており、より多くのユーザーが校正、アップデート、分析を複数年契約にまとめることで、定期収益ストリームが牽引しています。稼働率を実証しAIベースのプロセス推奨を提供するベンダーがロイヤルティを獲得する一方、純粋なハードウェアサプライヤーはコモディティ化のリスクにさらされています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

機器別:光学式デジタイザーが成長曲線をリード

自動車および航空宇宙の品質管理室の基盤として長年機能してきたCMMは、2025年の産業計測市場収益の39.83%を占めましたが、GOMなどのブルーライトスキャナーはCAGR 8.22%で拡大しています。FAA勧告通達20-62Bは非重要部品の初回品検査への光学スキャニングを承認し、年間6億8,000万米ドルの航空宇宙ニッチ市場を開放しました。

X線CTおよびAOIシステムも勢いを加えており、特にバッテリーラインおよび先端パッケージングで顕著です。Nikonの協働ロボットCMMは従来のセルより35%低い価格設定で、小規模メーカーへのアクセスを広げています。3Dプリンティングの普及に伴い、全視野光学キャプチャがリバースエンジニアリングサイクルを短縮し、接触式CMMをニッチな超精密用途へと押しやっています。

フォームファクター別:ポータブルツールがフィールドチームを強化

固定式ベンチは2025年の収益の47.59%を占めましたが、ポータブルハンドヘルドシステムは年率7.71%で上昇しています。Hexagonの8.5 kgのアブソリュートアームは風力発電所の技術者が現場でブレードルートを測定できるようにし、ZeissのT-SCAN Hawk 2は固定ラボなしで保守クルーに25マイクロメートルの精度を提供します。

インラインのマシン搭載プローブはドイツの製造現場での初回品サイクルを68%短縮します。レーザースキャナーを活用したロボットセルは100 m/minを超えるバッテリーラインの速度で100%検査をサポートします。フィールドサービスおよびメンテナンス作業向けの産業計測市場は工場の壁を越えて拡大しており、ベンダーは堅牢性とマイクロメートルレベルの精度のバランスを取ることを迫られています。

用途別:デジタルツインが勢いを増す

品質管理は2025年に43.27%の最大シェアを維持していますが、ISO 23247が標準化されたデータパイプラインを推進する中、仮想シミュレーションおよびデジタルツインは7.96%で上昇しています。Siemens Teamcenterユーザーは計測フィードバックを組み込んでFEAモデルを更新し、ボーイングはCMMデータを組立ツインに連携させることで胴体の手直しを18%削減しています。

リバースエンジニアリングは航空宇宙が老朽化した機体を維持する中で活況を呈しており、構造化光スキャンが廃番部品を数時間で再現します。レーザートラッカーによって誘導されるアライメントシステムはEVバッテリーパックをサブミリメートルの公差で位置決めします。これらのワークフローが合わさって、産業計測市場を個別の検査タスクよりもデータ中心の価値提案へと向かわせています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:半導体が上昇をリード

自動車は2025年の収益の34.62%を占めましたが、半導体・電子機器はCHIPS法と製造ライン1本あたり最大50台のツールを必要とする3 nmプロセスの立ち上げに支えられ、CAGR 8.43%で最も速く成長しました。先端パッケージングは2マイクロメートル未満のマイクロバンプ共面性測定を必要としており、国内能力が乏しいこの分野はイノベーターに空間を提供しています。

航空宇宙・防衛は大型組立品にポータブルCMMを採用し、医療機器は10マイクロメートル未満のインプラントを検証するために光学システムを採用しています。再生可能エネルギー、特に風力は、ブレードおよびタワーの検査にフィールドスキャナーを活用しており、産業計測産業の多様化を示しています。

地域分析

アジア太平洋は2025年の収益の38.19%を生み出し、その7.91%のCAGRは他の地域を上回るでしょう。中国のギガファクトリー建設は機器予算の約8%を計測に充当しており、年間4億米ドルの支出に相当します。一方、韓国のOLED拡張は5マイクロメートル未満のピクセル欠陥閾値でAOI需要を牽引しています。日本の国内ツールメーカーへの3億1,000万米ドルの補助金はサプライチェーンの強靭性を育んでいます。インドとオーストラリアは輸出志向の自動車部品および採掘デジタルツインを通じて二次的な勢いを提供しています。

北米は2025年の収益の28%を占めました。CHIPSメトロロジープログラムの2億5,200万米ドルの支出が参照標準に資金を提供し、アリゾナ、ニューヨーク、ユタのファブは2027年までに300台以上のツールを設置し、地域需要に18億米ドルを加えます。カナダの航空宇宙クラスターとメキシコのEVサプライベースがさらにフットプリントを広げています。

欧州は約26%のシェアを保持しており、リアルタイムの寸法データに関するドイツのインダストリー4.0要件によって推進されています。オンマシン計測はティア1サプライヤーで初回品サイクルタイムを68%短縮し、年間260万米ドルの工場節約をもたらしました。EU半導体法は430億ユーロを約束していますが、その展開は米国に遅れています。英国の航空宇宙、フランスのボディパネルスタンピング、イタリアの工作機械タッチプローブが需要を補完する一方、輸出規制がロシアの10ナノメートル未満ツールへのアクセスを制限しています。

競合環境

産業計測市場は中程度に集約されており、上位5社のHexagon、Zeiss、KLA、Applied Materials、Nikonが合計で2025年の収益の約45%を占め、数十の地域・ニッチプレーヤーが用途特化のギャップを埋めています。既存企業はAI駆動の分析とマルチセンサーハードウェアを融合したソフトウェアエコシステムによって差別化を図っており、この戦略が定期的なサービス料を固定し、スイッチングコストを高めています。2025年にHexagonがFAROを14億米ドルで買収し、主に固定式CMMのラインナップにポータブルアームとレーザートラッカーを即座に追加したことで、統合が継続しました。この取引はフォームファクタースペクトラム全体を所有し、ハードウェアフリート全体にクラウド分析をクロスセルするという広範な動きを浮き彫りにしています。同時に、サービス契約は現在ベンダー総収益の約3分の1を占めており、取引型ハードウェア販売から成果ベースの関係へのシフトを示しています。

市場リーダーの技術ロードマップは、5ナノメートル未満の半導体のより厳格なプロセス制御、より高速なバッテリーラインの検査、クラウドネイティブなデータ交換に集中しています。KLAはサブ0.3 nmの精度を持つArcher 900オーバーレイツールを発売し、ウェーハ毎時のスループットを40%向上させ、ファブがEUV歩留まりを維持する余裕を与えました。ZeissはINSPECT 2025で応答し、CMM、スキャナー、サードパーティデータを統合ダッシュボードに融合し、再校正間隔を推奨するブラウザベースのプラットフォームを提供しました。NikonはUniversal Robotsと提携し、従来のロボットセルより35%低い価格の協働CMMを導入し、小規模メーカーがコードを書かずに混流生産の検査を自動化できるようにしました。Applied Materialsはイスラエルの研究開発拠点を拡張し、180人のエンジニアを採用して3Dパッケージング向けマルチビーム電子計測の開発を加速させており、ノード移行に先行して投資する意欲を示しています。

上位層の下では、専門サプライヤーが価格性能比や新規センシング物理を活用して高成長ニッチでシェアを奪っています。Bruker Alicona のフォーカスバリエーションシステムは従来の干渉計のコストの約70%でナノメートルスケールの垂直分解能を実現し、精細な表面仕上げを検証しなければならない医療機器企業を引き付けています。CyberOpticsはマルチファンクション3Dセンサーを半導体からPCB検査へと拡張し、部品表を増やすことなく総アドレス可能市場を拡大しました。クラウドファーストのスタートアップは異種ハードウェアの上位に位置するAPIリッチな分析レイヤーを提供し、独自データサイロを侵食してデジタルツインの概念実証サイクルを短縮しています。競争の激しさはしたがって純粋な精度の主張から、サブマイクロメートル測定、リアルタイム分析、サービス保証を組み合わせた統合ワークフローへと移行しており、この動態は価格規律を維持しながらも最も速くイノベーションを起こすベンダーを優遇する可能性が高いです。

産業計測産業リーダー

Carl Zeiss AG

Nikon Corporation

FARO Technologies

Renishaw plc

Mitutoyo Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:HexagonがFARO Technologiesの14億米ドルの買収を完了し、ポータブルおよび固定式CMMポートフォリオを統合しました。

- 2025年9月:KLAが2 nmロジックノード向けにサブ0.3ナノメートルの精度を持つArcher 900オーバーレイシステムを発売しました。

- 2025年8月:Applied Materialsがイスラエルのレホヴォトにある計測研究開発センターの拡張に2億5,000万米ドルを投じ、180人のエンジニアを追加しました。

- 2025年7月:Zeissがデジタルツイン同期とAI分類を統合するクラウドネイティブのZEISS INSPECT 2025スイートを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、産業用計測市場を、離散型産業における製造部品の寸法・表面・形状測定を可能にするすべてのハードウェア、ソフトウェア、およびサービスソリューションと定義する。これには、三次元測定機、光学式デジタイザおよびスキャナ、X線またはコンピュータ断層撮影システム、自動光学検査ステーション、インラインセル、ならびに生成されたデータの取得・分析・保存を行うソフトウェア層が含まれる。

スコープ除外:寸法検証に使用されないスタンドアロンの実験室用顕微鏡および汎用試験・測定機器は、本調査の対象外とする。

セグメンテーション概要

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- 機器別

- 座標測定機

- 光学式デジタイザーおよびスキャナー

- X線およびコンピューター断層撮影システム

- 自動光学検査

- 2D計測機器

- インラインロボット計測セル

- フォームファクター別

- 固定式ベンチトップシステム

- ポータブルハンドヘルドシステム

- インライン・オンマシンソリューション

- ロボット・自動化セル

- 用途別

- 品質管理・検査

- リバースエンジニアリング

- アライメントおよび組立

- 3Dマッピングおよびモデリング

- 仮想シミュレーションおよびデジタルツイン

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 半導体・電子機器

- エネルギーおよび発電・再生可能エネルギー

- 重機・工作機械

- 医療機器・ヘルスケア

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、自動車および半導体ファブの品質エンジニアリングマネージャー、地域ディストリビューター、ならびに北米、欧州、アジア太平洋地域の計測製品マネージャーにインタビューを実施した。インタビューにより、平均販売価格、年間サービス契約アタッチ率、および更新トリガーが明確化され、デスクトップ上の前提条件の検証と地域別ウェイトの精緻化が可能となった。

デスクリサーチ

米国国勢調査局の製造業出荷調査、ドイツ連邦統計局の機械生産高表、日本のMETI生産指数、およびEurostat PRODCOMリリースのオープンデータセットを起点として調査を開始した。これらは計測を必要とする部品の全体像を示すものである。Association for Manufacturing TechnologyおよびInternational Federation of Roboticsなどの業界団体ポータルは、設置台数および価格動向を補完した。企業の10-K申告書、投資家向けプレゼンテーション、Volzaを通じてアクセスした出荷記録、およびQuestelから取得した特許抄録は、サプライヤー収益、技術動向、および貿易フローの理解を深めた。ここに挙げたソースは調査アプローチの例示であり、事実の裏付けおよびシグナルのクロスチェックのために多数の公開記録が参照された。

市場規模の算定と予測

まず、主要エンドユーザー産業における生産高のトップダウン再構築を通じてグローバル需要を再算定し、過去の機器普及率を乗じた上で、設備稼働率および更新サイクルを考慮して調整した。次に、サンプリングされたボトムアップのサプライヤー収益積み上げおよびインラインセル出荷台数とのクロスチェックを実施した。主要変数には、乗用車生産台数、民間航空機納入数、ウェーハファブ設備の設備投資額、セグメント別平均販売価格、およびサービス契約普及率が含まれる。これらのドライバーを観測された機器販売に結びつける多変量回帰分析が予測の基盤となっており、シナリオ分析によりCHIPS法に基づくファブ建設などのスウィング要因を捕捉している。ボトムアップのインプットが部分的であった場合、地域別サービス収益シェアは調査の中央値を用いて補完した。

データ検証と更新サイクル

アウトプットは3段階の精査を経る:自動分散スキャン、シニアアナリストによるピアチェック、および承認前の独立指標との最終照合。データセットは12ヶ月ごとに更新され、四半期決算発表または政策変更により重大な乖離が生じた場合はサイクル中間でも更新される。

MordorIntelligenceの産業用計測ベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社がスコープの境界、価格下落パス、および更新頻度を異なる形で設定しているためである。本調査ではこれらのギャップを認識し、可視化している。

他の調査会社が計測サービスをより広範な検査サービスに統合したり、すべての機器に均一な価格下落を想定したり、生産ベースラインを数年間固定したりすることで、通常こうした差異が生じる。これに対し、本モデルはセグメント別の価格パス、当年度の産業生産高、および年次更新規律を適用している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 12.76 B(2025年) | Mordor Intelligence | |

| USD 13.76 B(2024年) | Global Consultancy A | 検査ソフトウェアを統合し、8年間の更新サイクルを固定している |

| USD 13.27 B(2024年) | Trade Journal B | 機器とサービスを統合し、5年前の生産データに依存している |

| USD 15.10 B(2024年) | Regional Consultancy C | 2020年の固定為替レートと単一の平均販売価格を使用している |

スコープ、価格設定、およびデータの最新性の差異を中立化すると、各数値はMordorのベースラインに収束することが比較から示されている。この規律ある透明性の高いアプローチは、意思決定者に戦略的計画立案のための信頼できる出発点を提供する。

レポートで回答される主要な質問

2026年の産業計測市場の規模はどのくらいですか?

産業計測市場規模は2026年に136億4,000万米ドルに達し、2031年までに190億7,000万米ドルに達すると予測されています。

寸法検査ツールへの支出をリードしている地域はどこですか?

アジア太平洋は2025年の収益の38.19%を占め、バッテリーおよび半導体投資に支えられてCAGR 7.91%で最も速く拡大しています。

最も速く成長している機器セグメントはどれですか?

光学式デジタイザーおよびスキャナーは、航空宇宙サプライヤーが積層造形部品の検証にブルーライトスキャニングを採用する中、CAGR 8.22%で上昇すると予測されています。

サービスが計測予算でシェアを拡大しているのはなぜですか?

メーカーはハードウェア、校正、ソフトウェアアップデート、クラウド分析をまとめた成果ベースの契約を好み、サービスをCAGR 7.61%に押し上げています。

CHIPS・科学法はどのように需要に影響していますか?

米国の優遇措置は国内計測能力を必要とし、ファブは2025年から2027年にかけて数百台の新しいオーバーレイ、クリティカルディメンション、CTツールを設置することを促しています。

成長を制約しているスキル不足とは何ですか?

2024年に米国で卒業したナノ計測エンジニアは200人未満であり、先端ノードファブの立ち上げを遅らせ、労働コスト圧力を加えています。

最終更新日: