産業用レーザー市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

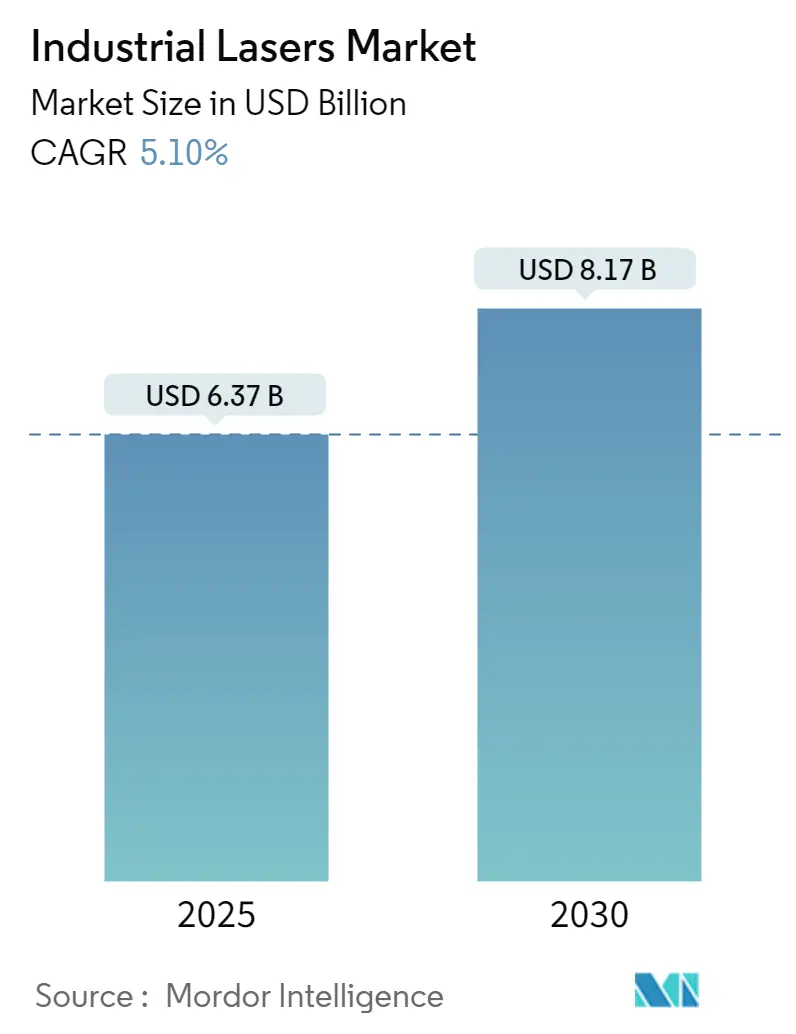

| 市場規模 (2025) | 6.37 十億米ドル |

| 市場規模 (2030) | 8.17 十億米ドル |

| 成長率 (2025 - 2030) | 5.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用レーザー市場分析

産業用レーザー市場規模は2025年に63億7,000万米ドルと推定され、予測期間(2025〜2030年)にCAGR 5.1%で成長し、2030年までに81億7,000万米ドルに達すると予測されています。

産業用レーザーのランドスケープは、製造業全体の進化と技術革新によって大きな変革を遂げています。防衛・航空宇宙セクターは主要な成長触媒として台頭しており、米国は2022年に8,770億米ドルの国防費で世界をリードし、世界全体の軍事支出の約40%を占めています。この多大な投資は、精密誘導システムから防衛部品の先進製造に至るまで、軍事用途向けレーザーベースシステムにおけるイノベーションを促進しています。主要経済国における軍事近代化プログラムへの注目の高まりは、防衛製造における産業用レーザー用途に新たな機会をもたらしています。

電気自動車および先進製造プロセスへの自動車産業の転換は、精密レーザー用途に対する前例のない需要を生み出しています。OICAによると、世界の自動車生産台数は2022年に約8,500万台に達し、前年比6%増を記録しました。この成長は、軽量材料や複雑な部品設計への業界のシフトと相まって、先進レーザーベース製造ソリューションへの需要を高めています。レーザー溶接およびレーザー切断用途は、電気自動車バッテリー生産および軽量ボディ部品製造において特に重要な役割を担っています。

コンシューマーエレクトロニクスセクターは、特に小型化および精密製造における産業用レーザー用途のイノベーションを牽引し続けています。エリクソンの予測によると、西欧だけで2028年までに4億5,900万件のスマートフォン契約数に達すると見込まれており、電子機器生産におけるレーザーベース製造プロセスへの持続的な需要が示されています。2023年6月にAppleが高度な3Dカメラシステムを搭載したVision Proを発売したことに代表される複合現実デバイスの登場は、コンシューマーエレクトロニクス製造における産業用レーザーの用途範囲をさらに拡大しています。

製造業はスマート製造イニシアチブへのレーザー技術統合によるパラダイムシフトを目撃しています。2030年までに1兆米ドル相当の製品輸出という野心的な製造目標を掲げるインドは、新興経済国における先進製造能力への高まる重点を体現しています。この変革は、レーザーベースプロセスがチップ製造に不可欠な半導体産業や、精密レーザー用途がますます高度化する医療機器の生産を可能にする医療機器セクターにおいて特に顕著です。自動化および精密製造へのトレンドにより、産業用レーザーは現代の製造プロセスに不可欠な構成要素となっています。

グローバル産業用レーザー市場のトレンドとインサイト

従来の代替手段に対する精度と正確性の向上

産業用レーザー技術は、従来の製造方法と比較して前例のない精度と正確性を提供することで、製造プロセスに革命をもたらしました。この技術は約25マイクロン(人間の髪の毛の幅の約4分の1)への集光を可能にし、卓越した精度を維持しながら切断作業中の材料除去を最小限に抑えます。この精度レベルは、半導体生産、医療機器製造、航空宇宙部品製造など、複雑な部品製造を必要とする産業において特に重要です。

レーザーシステムの精度能力は、正確な切断仕様のためにCADソフトウェアとシームレスに統合されるコンピューター制御操作によってさらに強化されています。このコンピューター制御の精度は、より高い正確性を確保するだけでなく、レーザー切断を従来の切断方法よりも大幅に安全かつ効率的にします。この技術は、散乱エネルギーではなく安定した高強度エネルギービームを生成するコヒーレントに同期された一定の光子ストリームを提供し、意図した設計からの公差変動が非常に小さい精密な切断を実現します。この制御と精度のレベルにより、電子機器製造や自動車部品生産など、寸法精度が重要な産業においてレーザーベース製造が不可欠となっています。

部品の小型化

通信機器、自動車、産業製造、医療機器など、さまざまな産業セクターにわたるコンパクトな電子機器への需要の増大は、産業用レーザー採用の重要な推進要因となっています。この小型化トレンドは、半導体IC製造業者が性能を向上させながら部品サイズを縮小することに注力し、研究開発費を増加させることを促しています。これにより、精密なレーザー加工が必要な寸法精度を達成するために不可欠な微小電気機械システム(MEMS)および3Dチップパッケージングの台頭につながっています。

航空宇宙やコンシューマーエレクトロニクスにおける高速・高集積用途での小型化機器への需要は大幅に増加しています。このトレンドは、燃費規制やエンドプロダクト設計に影響を与えるその他の考慮事項によって部分的に推進されています。その結果、OEMは複雑な特徴を持つ小型部品の生産をますます求められており、マイクロ加工が小型化電子システムの開発における中心的な要素となっています。これらの小型化部品における無欠陥および完璧な寸法精度を確保するための製造業者へのプレッシャーは、特に寸法精度の向上と優れたエッジ品質を必要とする用途において、レーザー加工装置の導入増加につながっています。

セグメント分析:タイプ別

産業用レーザー市場におけるファイバーレーザーセグメント

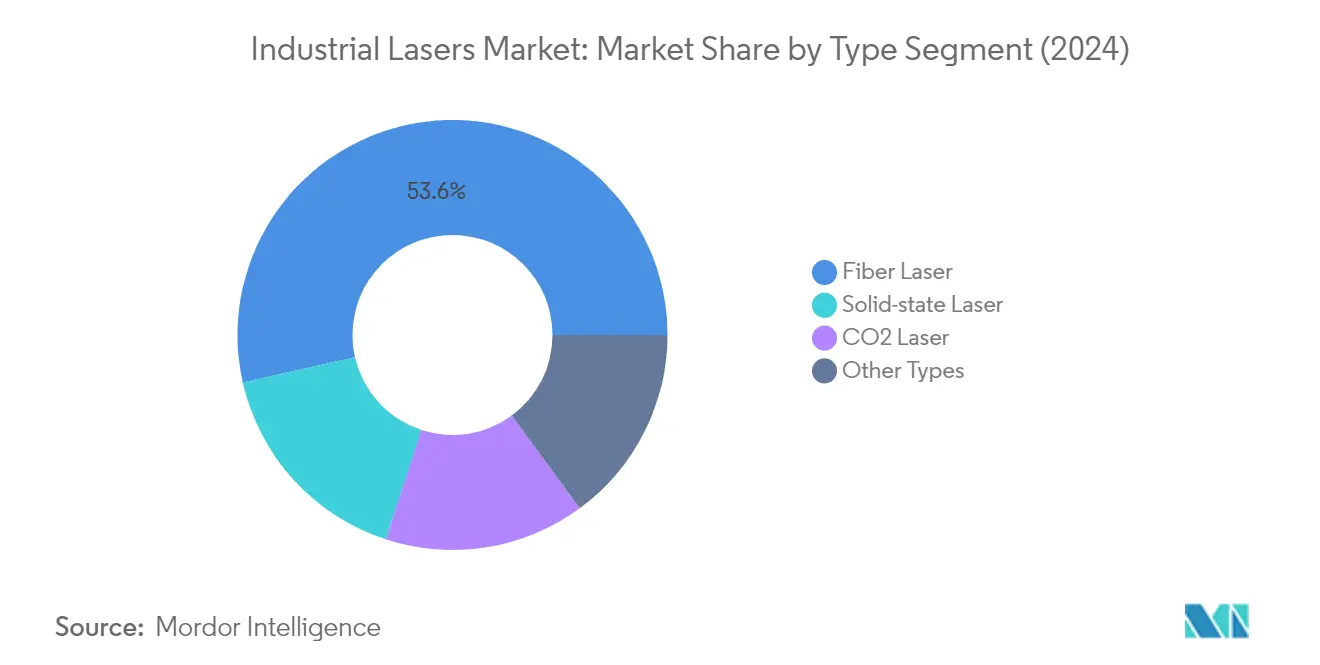

ファイバーレーザーセグメントは産業用レーザー市場を支配しており、2024年に約54%の市場シェアを占めています。これは他のレーザーシステムと比較した優れた生産性によって推進されています。ファイバーレーザーは、高効率、優れたビーム品質、コンパクトな設計、汎用性など多くの利点により、ますます普及しています。これらのレーザーは光ファイバーをゲイン媒体として使用してレーザー光を生成し、さまざまな産業用途にわたって強化された精度と信頼性を提供します。セグメントの成長は材料加工用途において特に強く、ファイバーレーザーはレーザー切断、レーザー溶接、マーキング、その他の製造プロセスに広く使用されています。エネルギー効率を維持しながら高出力を提供するこの技術の能力は、自動車、電子機器、航空宇宙セクターなど、精密な材料加工を必要とする産業にとって特に魅力的なものとなっています。

産業用レーザー市場における残りのセグメント

固体レーザーセグメントは市場の2番目に大きな部分を占め、医療処置や精密製造などの特定の用途に独自の能力を提供しています。CO2レーザーは、プラスチック、テキスタイル、ガラス、木材などの非金属材料を含む用途において特に優れており、市場での重要性を維持し続けています。これらのレーザーは信頼性、堅牢性、操作の容易さで評価されており、レーザー切断およびレーザー溶接用途に特に適しています。エキシマレーザーおよびダイオードレーザーを含むその他のタイプセグメントは、半導体製造、医療機器、フォトリソグラフィーなどの特殊用途において重要な役割を果たしています。これらの各セグメントは異なる産業ニーズに対応し、技術の進歩と変化する市場需要とともに進化し続けています。

セグメント分析:用途別

産業用レーザー市場における切断セグメント

レーザー切断セグメントは産業用レーザー市場を支配しており、2024年に約35%の市場シェアを占めています。この重要な市場ポジションは、自動車、電子機器、医療機器製造、金属加工、木工、HVAC、印刷、包装、その他の特殊産業など、さまざまな産業にわたるセグメントの広範な採用によって推進されています。産業用レーザー切断技術は、スキャニングプロセスの拡大、精度、軽量化要件、高い長期加工安定性などの主要課題に対応し、高速・高精度プロセスに注力しています。ツールなしで複雑な形状を従来の方法よりも高速に切断するこの技術の能力は、製造作業において特に価値があります。セグメントの成長は、特に優れたエッジ品質と厳しい寸法公差を必要とする用途において、高出力レベル、より優れた機能性、改善されたメンテナンス能力を持つファイバーレーザー技術の採用増加によってさらに支えられています。

産業用レーザー市場における積層造形セグメント

積層造形セグメントは、予測期間2024〜2029年において約8%の最高成長率を示すと予測されています。この例外的な成長は、高精度の複雑な部品を生産するためのさまざまな産業にわたるレーザーベース積層造形プロセスの採用増加によって推進されています。コストと廃棄物を削減しながら、さまざまな形状や材料に応じたさまざまな部品の製造の可能性を提供するこの技術の能力は、製造業者にとって特に魅力的なものとなっています。セグメントにおける最近の開発には、大型航空部品を直接製造できる2023年のEplus3Dの16レーザーEP-M1550積層造形機の発売が含まれます。セグメントの成長は、個別化されたレーザー焼結チタンインプラントおよび骨再生用スキャフォールドの生産を含む生体医療用途におけるレーザー積層造形技術の用途拡大によってさらに支えられています。

用途別市場セグメンテーションにおける残りのセグメント

産業用レーザー市場は、レーザー溶接、レーザーマーキング、穿孔など、それぞれ異なる産業ニーズに対応するいくつかの重要な用途セグメントを包含しています。レーザー溶接セグメントは、さまざまな接合プロセスに高精度と効率的なエネルギー制御を提供し、自動車および航空宇宙用途において特に重要です。レーザーマーキングセグメントは、さまざまな材料に永続的なマークを作成するためにさまざまなレーザータイプを活用し、産業全体の製品識別とトレーサビリティにおいて重要な役割を果たしています。穿孔セグメントは、非接触加工能力を提供し、電子機器製造やその他の精密産業における特殊用途に対応しています。これらのセグメントは総合的に市場の多様な用途ランドスケープに貢献し、それぞれが異なる製造プロセスおよび産業用途に独自の能力と利点をもたらしています。

セグメント分析:エンドユーザー産業別

産業用レーザー市場におけるコンシューマーエレクトロニクスセグメント

コンシューマーエレクトロニクスセグメントは産業用レーザー市場を支配しており、2024年に約36%の市場シェアを占めています。産業用レーザーは、スクリーンやケーシングなどのスマートフォン部品の材料のレーザー切断・穿孔、レーザーマーキング、フォトリソグラフィー、レーザーボンディング、レーザー彫刻用途など、コンシューマーエレクトロニクスデバイスの開発・製造においていくつかの重要な用途を持っています。エリクソンによると、世界のスマートフォンモバイルネットワーク契約数が2028年までに77億件を超えると予測されており、スマートフォンの採用増加がセグメントの優位性を推進しています。ウェアラブルデバイス、複合現実ヘッドセット、高度なカメラへの需要の高まりがこのセグメントのポジションをさらに強化しています。例えば、2023年6月にAppleは、ユーザーが3Dで空間写真やビデオを撮影できる3Dカメラを搭載した複合現実ヘッドセットVision Proを発売し、先進レーザー技術を必要とするコンシューマーエレクトロニクスにおける継続的なイノベーションを示しました。

産業用レーザー市場におけるヘルスケアセグメント

ヘルスケアセグメントは、予測期間2024〜2029年において約7%の最高成長率を示すと予測されています。この成長は、心臓ペースメーカー、埋め込み型デバイス、気密封止、スポット溶接、チタン溶接、内視鏡機器などの用途を含む医療機器の製造プロセスにおける産業用レーザーの採用増加によって推進されています。セグメントの拡大は、特に眼科手術において最高の成功率を誇るレーザーベース手術への需要の高まりによってさらに支えられています。医療専門家によると、LASIK手術の成功率は少なくとも96%であり、時には98%に達することもあります。獣医用途における筋骨格疾患に対する高強度レーザー療法(HILT)の採用増加および歯科処置におけるレーザー技術の使用増加も、セグメントの急速な成長に貢献しています。

エンドユーザー産業における残りのセグメント

産業用レーザー市場は、自動車、航空宇宙・防衛、半導体産業など、いくつかの重要なエンドユーザーセグメントを包含しています。自動車セクターは、特に電気自動車製造においてレーザー切断、レーザー溶接、レーザーマーキング用途に産業用レーザーを活用しています。航空宇宙・防衛セグメントは、航空機部品および軍事機器の精密製造にレーザー技術を利用しています。半導体産業は、ウェーハ製造および加工において産業用レーザーを採用しており、近赤外線(NIR)レーザーとグリーンレーザーの両方が重要な役割を果たしています。これらの各セグメントは、自動化の進展、技術革新、産業全体にわたる精密製造への需要の高まりなどの要因によって推進され、市場の成長に独自の貢献をしています。

産業用レーザー市場の地域セグメント分析

北米の産業用レーザー市場

北米の産業用レーザー市場は2024年にグローバル市場シェアの約17%を占め、さまざまな産業にわたる技術革新によって推進される重要な地域市場としての地位を確立しています。この地域の優位性は、IPG PhotonicsやCoherent Inc.などの著名な産業用レーザー企業の強固な存在感と、航空宇宙、自動車、半導体セクターにおける先進製造能力に起因しています。市場は、レーザー技術が医療ソリューションの進歩に重要な役割を果たす医療・バイオイメージング用途において、特に活発な研究開発活動の恩恵を受けています。北米の新技術採用におけるリーダーシップは、イノベーションを促進する有利な政府政策と、カナダや米国などの先進国における異なる産業分野にわたる先進技術の高い採用率によってさらに支えられています。半導体製造および3Dプリンティング技術への強い注力が市場成長を牽引し続ける一方、防衛・航空宇宙用途への投資増加が市場拡大に追加の勢いをもたらしています。

欧州の産業用レーザー市場

欧州の産業用レーザー市場は、主に自動車および医療産業のイノベーションによって推進され、2019年から2024年にかけて約4%の成長率で一貫した成長を示しています。この地域の市場は、フォトニクス技術および精密製造向けレーザー用途における研究開発への強い重点によって特徴付けられています。欧州の産業ランドスケープは、主要自動車メーカーの存在とレーザーベース製造プロセスの採用増加の恩恵を受けています。インダストリー4.0イニシアチブと自動化への地域のコミットメントは、特にドイツ、フランス、その他の製造集約型経済においてレーザー加工市場用途に多大な機会を生み出しています。市場は、欧州連合のさまざまなイニシアチブおよび資金調達プログラムに支えられた半導体製造とフォトニクス研究への多大な投資によってさらに強化されています。持続可能な製造慣行とエネルギー効率の高い生産プロセスへの地域の注力も、さまざまな産業用途にわたるレーザーベースソリューションの採用増加に貢献しています。

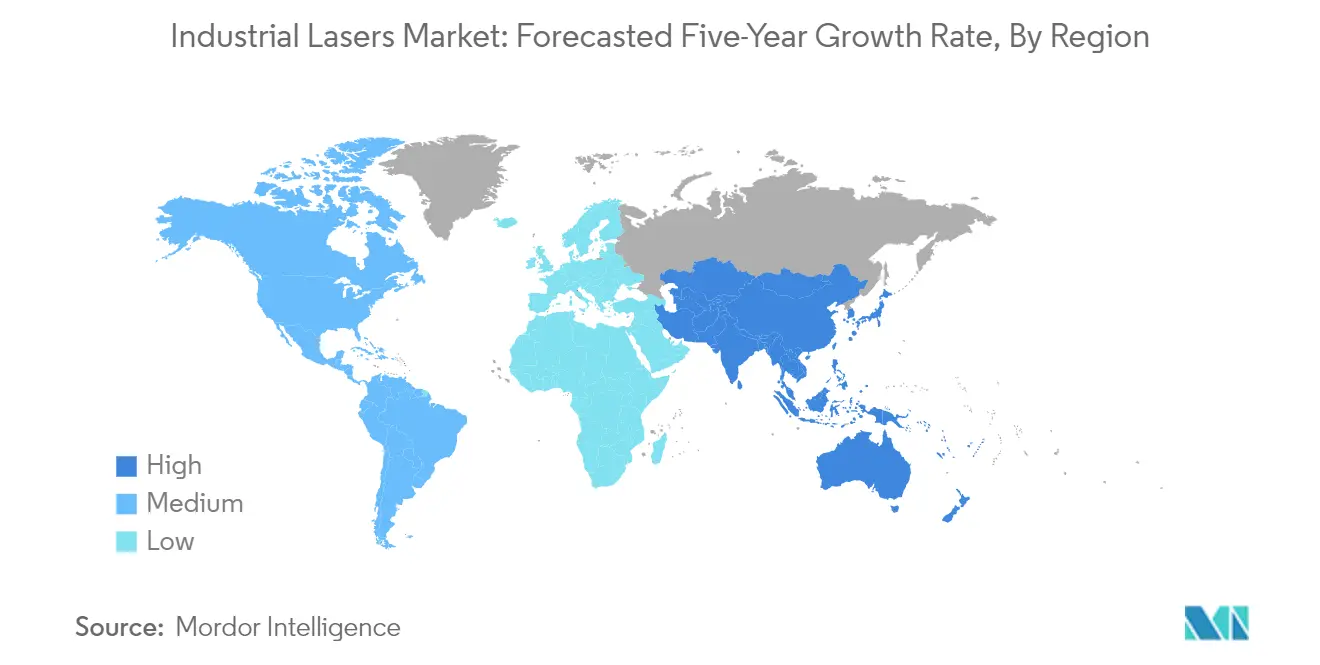

アジア太平洋の産業用レーザー市場

アジア太平洋の産業用レーザー市場は、2024年から2029年にかけてCAGR 5.5%で成長すると予測されており、グローバル市場において最も急成長する地域としての地位を確立しています。この地域の優位性は、中国、日本、韓国、台湾など世界最大の製造経済国の本拠地としての地位によって支えられています。市場の堅調な成長は、自動車、電子機器、航空宇宙、医療機器セクターにわたる製造産業の急速な拡大によって推進されています。この地域は、「メイク・イン・インディア」などのプログラムを通じて製造における自立を積極的に追求するインドなどの国々において、先進製造技術を促進するさまざまな政府イニシアチブの恩恵を受けています。主要半導体メーカーの存在と電子部品生産施設の継続的な拡大が市場成長をさらに触媒しています。電動化と小型化への自動車産業のシフトは、高精度製造の必要性と相まって、この地域におけるレーザー溶接装置ソリューションへの需要を牽引し続けています。

ラテンアメリカの産業用レーザー市場

ラテンアメリカの産業用レーザー市場は、製造、自動車、医療セクターにおける採用増加によって推進され、着実な成長を遂げています。この地域の市場ダイナミクスは、重要な製造ハブとして台頭しているブラジルやメキシコなどの国々によって大きく影響されています。自動車生産施設における精密製造と品質管理への注目の高まりは、レーザーマーキング市場用途に多大な機会を生み出しています。この地域のヘルスケアセクターも、特に医療機器製造および外科用途においてレーザーベース技術の採用増加を目撃しています。市場は、継続的な産業自動化イニシアチブと製造プロセスにおける技術革新の恩恵を受けています。ラテンアメリカ諸国の製造能力の近代化と外国投資誘致への取り組みは、さまざまな産業用途にわたる先進レーザー技術の採用に有利な条件を生み出しています。

中東・アフリカの産業用レーザー市場

中東・アフリカの産業用レーザー市場は、主に製造およびヘルスケアセクターへの投資増加によって推進され、段階的な拡大を目撃しています。この地域の市場成長は、経済多角化イニシアチブの一環として製造セクターが大幅な拡大を経験しているサウジアラビアなどの国々において特に顕著です。メンテナンスコストの削減と製品リコールの最小化への高まる重点は、製造作業における精密レーザーシステムへの需要を増加させています。特に審美的医療処置および外科用途におけるヘルスケアセクターの近代化努力は、レーザーシステム導入に新たな機会を生み出しています。特にアラブ首長国連邦における自動車産業の発展は、精密製造能力への需要増加を通じて市場成長にさらに貢献しています。インフラ開発とレーザー自動化市場への地域の注力は、産業用レーザー用途に新たな機会を生み出し続けています。

競合ランドスケープ

産業用レーザー市場のトップ企業

産業用レーザー企業市場は、Coherent、IPG Photonics、Trumpf Group、Lumentum Holdings、Jenoptik AGなどの著名なプレーヤーがイノベーションランドスケープをリードしています。これらの企業は、ファイバーレーザー技術、超高速レーザーシステム、高出力ダイオードソリューションの進歩に向けて研究開発に多大な投資を行っています。業界は、電気自動車や半導体製造などの新興セクターに向けた製造能力の拡大と用途特化型ソリューションの開発に強い注力を示しています。企業は技術能力と地理的プレゼンスを強化するために戦略的パートナーシップと買収を追求しており、特殊レーザー用途における専門知識の統合に向けた顕著なトレンドが見られます。市場リーダーは、進化する産業要件を満たすためにビーム品質、出力、運用柔軟性の改善に取り組みながら、製品開発における持続可能性とエネルギー効率をますます重視しています。

市場構造はバランスのとれたグローバル競争を示す

産業用レーザー市場は、異なる用途セグメントにわたって競合するグローバルコングロマリットと専門メーカーが混在する、適度に統合された構造を示しています。大規模な多国籍企業は広範な製品ポートフォリオと確立された流通ネットワークを通じて重要な市場シェアを維持し、地域の専門企業は特定の用途や技術に注力することで繁栄しています。市場は、LumentumによるCoherentの買収や主要プレーヤーによるさまざまな小規模技術重視の買収に見られるように、戦略的買収による統合に向けた明確なトレンドを示しています。

競合ダイナミクスは強い地域的変動によって特徴付けられており、技術的強みと顧客関係に基づいて異なるプレーヤーが特定の地理的市場を支配しています。欧州メーカーは高精度用途において特に優れており、北米企業はイノベーションをリードし、アジアのプレーヤーは大量生産能力において強みを示しています。業界は垂直統合の傾向を高めており、主要プレーヤーは重要部品の社内能力を開発し、エンドユーザーに完全なソリューションを提供するためにサービス提供を拡大しています。

イノベーションと適応力が市場の成功を推進する

レーザー産業における成功は、運用効率と顧客対応力を維持しながらイノベーションを起こす企業の能力にますます依存しています。既存プレーヤーは、次世代産業用レーザー技術への投資、用途専門知識の拡大、包括的なサービスネットワークの開発によってポジションを強化しています。カスタマイズされたソリューションを提供し、主要産業顧客との強固な関係を維持し、信頼性の高いアフターサポートを提供する能力は、市場シェアの維持に不可欠となっています。企業はまた、異なる用途や産業に迅速に適応できるモジュール式でスケーラブルなプラットフォームの開発にも注力しています。

市場の競合企業は、特に積層造形とマイクロ加工において、未開拓の市場セグメントと新興用途に注力することで機会を見出しています。自動化とインダストリー4.0技術の採用増加は産業用レーザーシステム統合に新たな機会を生み出しており、環境規制とエネルギー効率要件はより持続可能なレーザーソリューションへの需要を推進しています。この進化するランドスケープでの成功には、エンドユーザーと技術パートナーの両方との強固な関係を構築しながら、技術革新とコスト競争力のバランスを取ることが企業に求められます。長期的な成功の重要な要因として、製品品質と信頼性を維持しながら異なる地域にわたる規制要件をナビゲートする能力が引き続き重要です。

産業用レーザー業界のリーダー

ACSYS Lasertechnik Inc.

Han's Laser Technology Industry Group Co. Ltd

Clark-MXR Inc.

Newport Corporation (MKS Instruments Inc.)

Lumibird SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月 - IPG Photonics Corporationは、2024年1月30日〜2月1日にサンフランシスコで開催されたPhotonics Westにおいて、新しく革新的なファイバーレーザーソリューションを紹介しました。2,000平方フィートのブースには、幅広いレーザー源、統合システム、業界特化型ソリューション、および多数の用途サンプルの展示が含まれています。

- 2024年1月 - ExactWeld 410は、Coherent Corp.が医療機器製造向けに設計したレーザー溶接システムです。このシステムは最新のLaser Frameworkソフトウェアを使用してプロセス検証を簡素化し、生産効率を向上させます。このシステムは使いやすいマシンビジョンインターフェースとプロセス監視機能を備えています。

グローバル産業用レーザー市場レポートの範囲

産業用レーザーは、金属や布地の切断、産業トレーサビリティのための追跡コードのマーキング、高精度での金属溶接、金属表面の洗浄、表面粗さの変更、部品寸法の測定に使用されます。さらに、産業用レーザーシステムは、産業環境における製造ツールとして使用されるレーザー源と組み込み制御装置で構成されています。

産業用レーザー市場は、タイプ(ファイバーレーザー、固体レーザー、CO2レーザー)、用途(切断、溶接、マーキング、穿孔、積層造形、その他の用途)、エンドユーザー産業(航空宇宙・防衛、自動車、ヘルスケア、コンシューマーエレクトロニクス、半導体、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| ファイバーレーザー |

| 固体レーザー |

| CO2レーザー |

| その他のタイプ |

| 切断 |

| 溶接 |

| マーキング |

| 穿孔 |

| 積層造形 |

| その他の用途 |

| 航空宇宙・防衛 |

| 自動車 |

| ヘルスケア |

| コンシューマーエレクトロニクス |

| 半導体 |

| その他のエンドユーザー産業 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| ラテンアメリカ |

| 中東・アフリカ |

| タイプ別 | ファイバーレーザー |

| 固体レーザー | |

| CO2レーザー | |

| その他のタイプ | |

| 用途別 | 切断 |

| 溶接 | |

| マーキング | |

| 穿孔 | |

| 積層造形 | |

| その他の用途 | |

| エンドユーザー産業別 | 航空宇宙・防衛 |

| 自動車 | |

| ヘルスケア | |

| コンシューマーエレクトロニクス | |

| 半導体 | |

| その他のエンドユーザー産業 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| ラテンアメリカ | |

| 中東・アフリカ |

レポートで回答される主要な質問

産業用レーザー市場の規模はどのくらいですか?

産業用レーザー市場規模は2025年に63億7,000万米ドルに達し、2030年までに81億7,000万米ドルに達するCAGR 5.10%で成長すると予測されています。

産業用レーザー市場の現在の規模はどのくらいですか?

2025年、産業用レーザー市場規模は63億7,000万米ドルに達すると予測されています。

産業用レーザー市場の主要プレーヤーは誰ですか?

ACSYS Lasertechnik Inc.、Han's Laser Technology Industry Group Co. Ltd、Clark-MXR Inc.、Newport Corporation (MKS Instruments Inc.)、Lumibird SAが産業用レーザー市場で事業を展開する主要企業です。

産業用レーザー市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2025〜2030年)において最も高いCAGRで成長すると推定されています。

産業用レーザー市場で最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋が産業用レーザー市場において最大の市場シェアを占めています。

この産業用レーザー市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、産業用レーザー市場規模は60億5,000万米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年の産業用レーザー市場の過去の市場規模をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の産業用レーザー市場規模を予測しています。

最終更新日: