産業用ラベル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

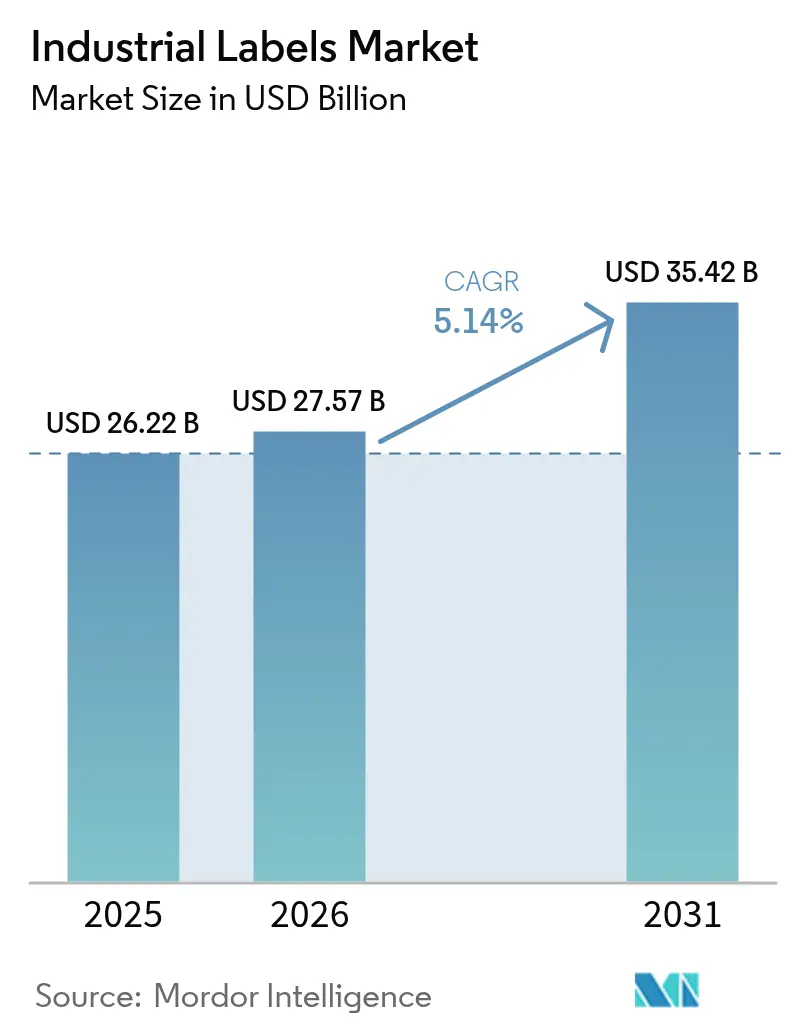

| 市場規模 (2026) | 27.57 十億米ドル |

| 市場規模 (2031) | 35.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

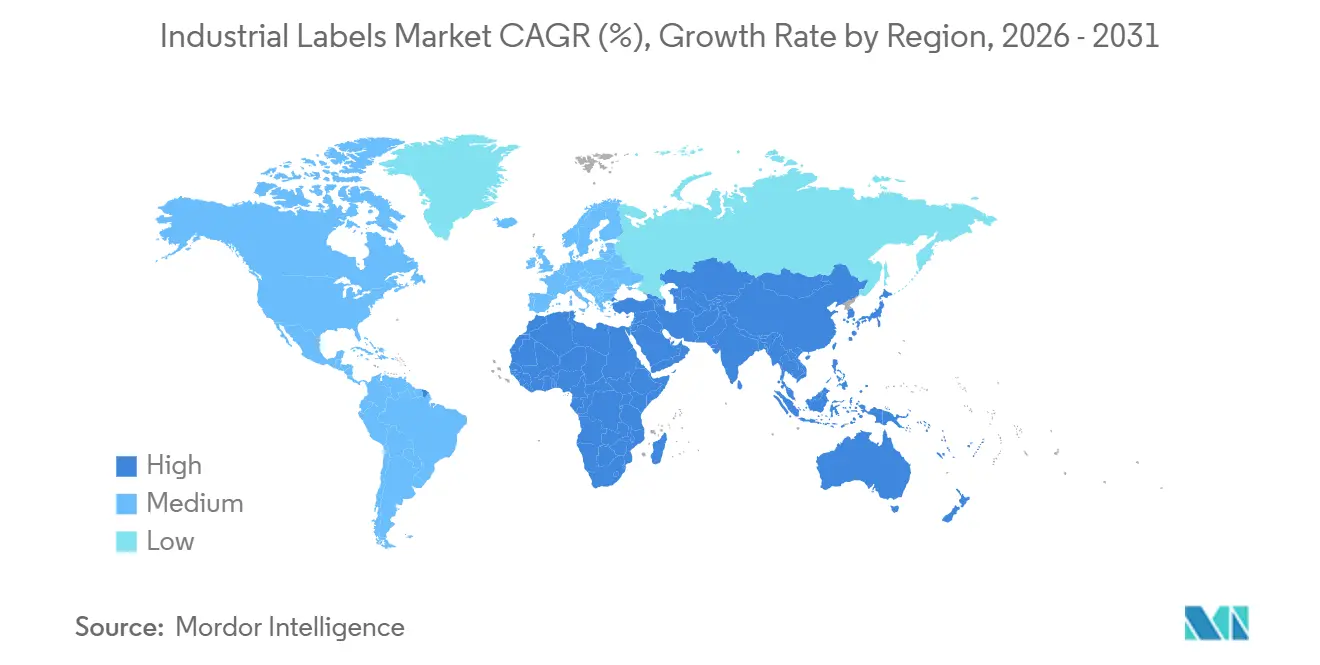

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ラベル市場分析

産業用ラベル市場規模は、2025年の262億2,000万米ドルから2026年には275億7,000万米ドルに増加し、2031年までに354億2,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 5.14%で成長すると予測されています。速達小包活動の増加、シリアライゼーションの期限、および持続可能性に関する法規制が重なり、裁量的支出が抑制される局面においても需要の底堅さを維持しています。ブランドオーナーによるスマートラベルの採用が高付加価値の面積を拡大し、コンバーターのマージンを支えています。Eコマースは1件の出荷につき3〜5回のラベル接触を生み出し、サーマルトランスファーおよびダイレクトサーマルプリンターの設置基盤を拡大しています。一方、ライナーレスロールおよびファイバー基材は、フードサービス、物流、および短納期消費財の仕様に浸透し、廃棄物費用を削減しながらも接着剤の再調合を必要としています。デジタルおよびハイブリッドプレスはアートワーク変更サイクルを短縮し、数週間ではなく数日以内にコンプライアンス対応の更新を可能にし、陳腐化在庫の評価損を低減しています。

主要レポートのポイント

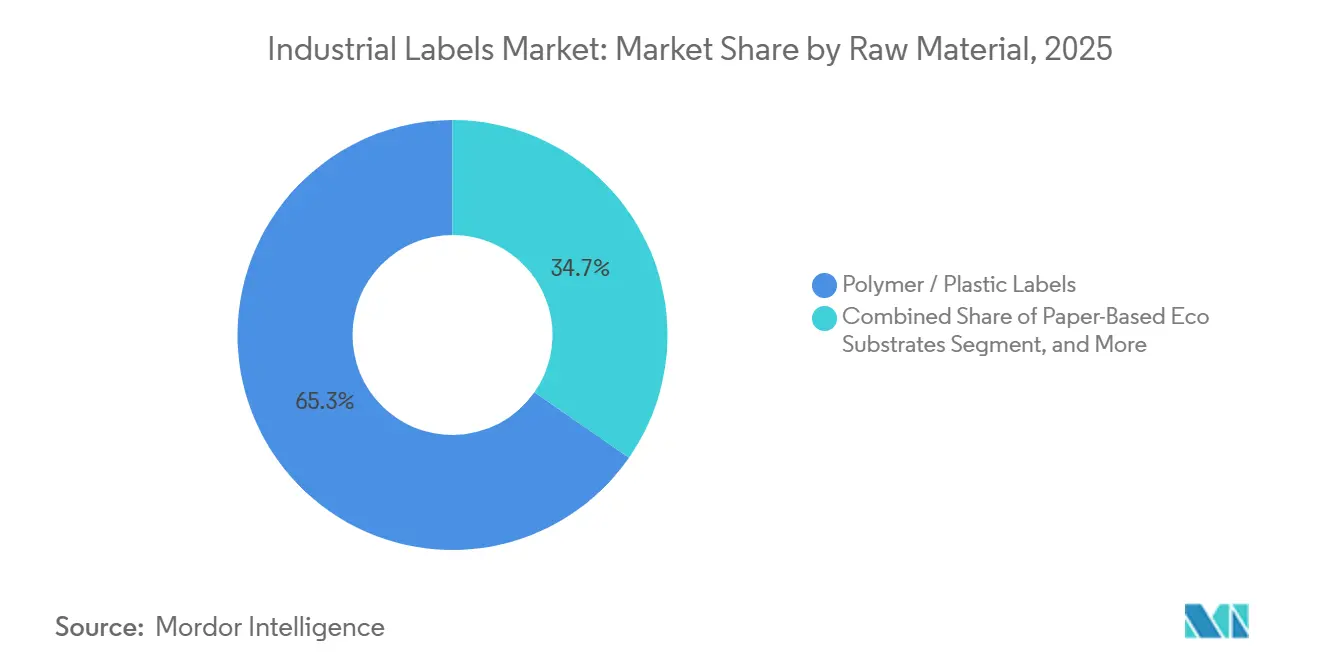

- 原材料別では、ポリマー・プラスチック基材が2025年の産業用ラベル市場シェアの65.32%を占めてトップとなり、紙ベースのエコ代替品は2031年までにCAGR 5.94%で拡大すると予測されています。

- メカニズム別では、感圧構造が2025年の産業用ラベル市場シェアの49.83%を占め、ライナーレス形式は2031年までにCAGR 6.14%で成長すると予測されています。

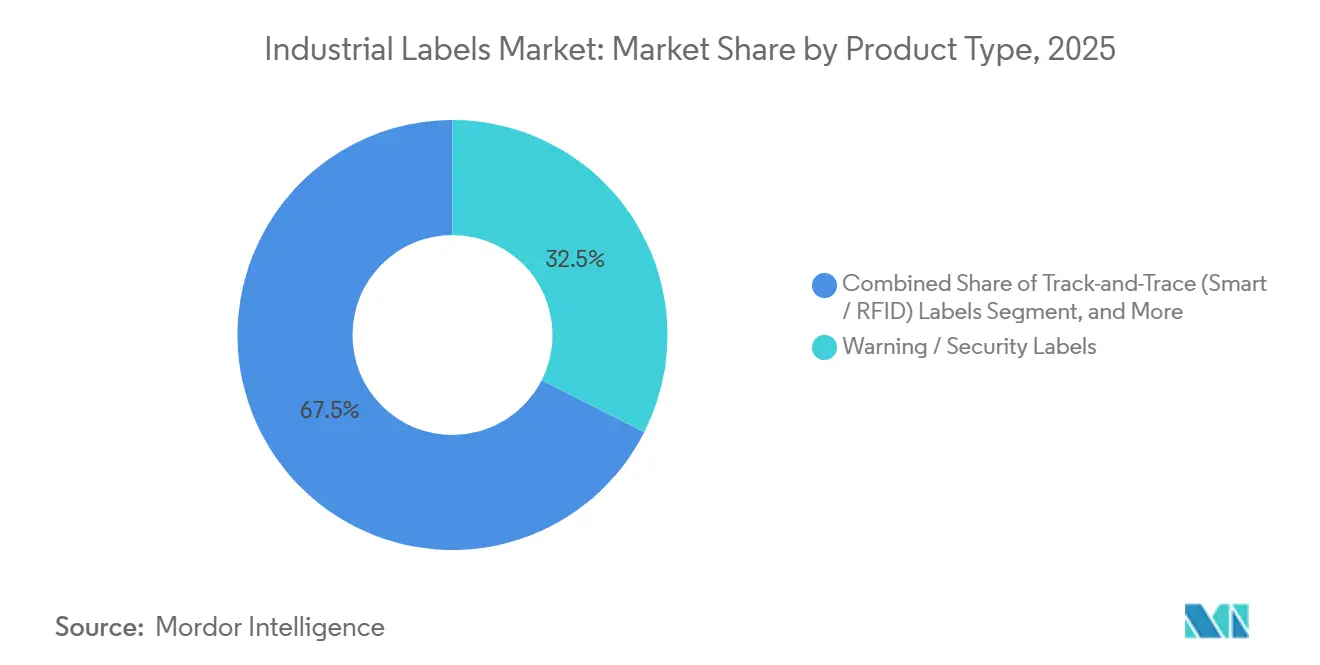

- 製品タイプ別では、警告・セキュリティグラフィックスが2025年の売上の32.46%を占め、トラック・アンド・トレース用スマートラベルは2031年までにCAGR 6.16%で成長すると予測されています。

- 印刷技術セグメントでは、デジタルエンジンが2025年の産業用ラベル市場規模の43.78%を占め、ハイブリッドプレスは2026年〜2031年にCAGR 5.91%を記録すると見込まれています。

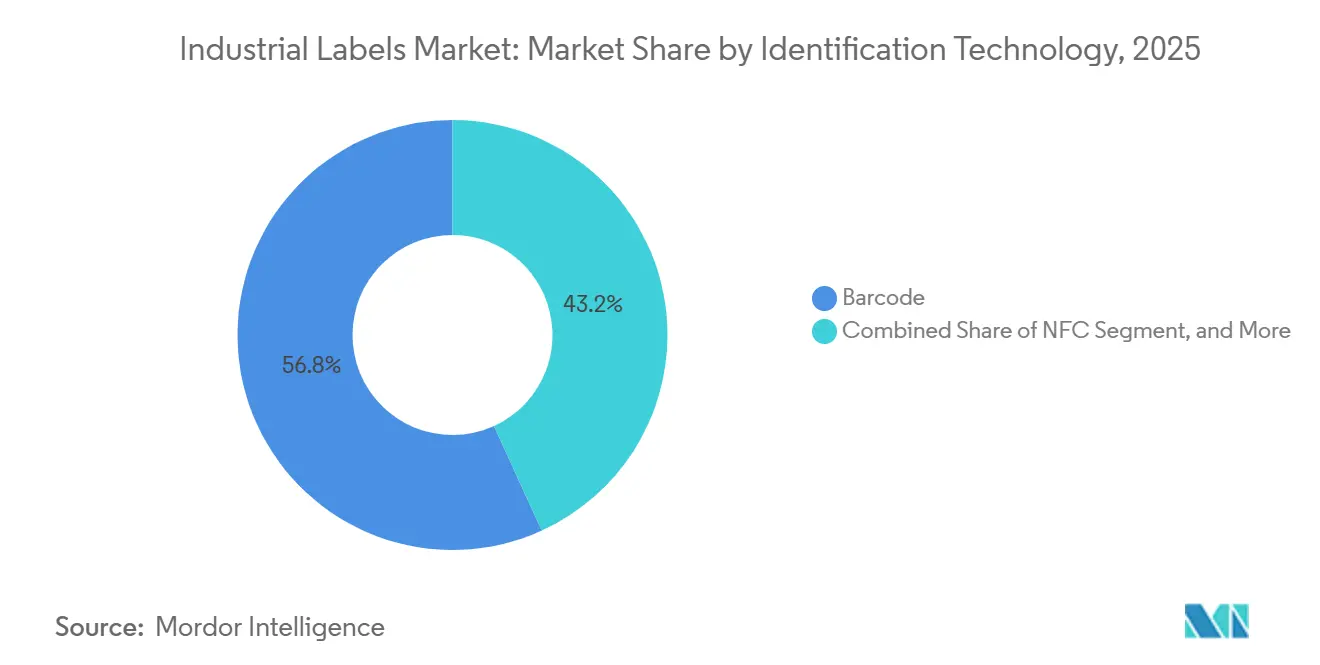

- 識別技術別では、バーコードが2025年に56.82%の市場シェアで産業用ラベル市場を支配し、NFCチップは2031年までにCAGR 6.11%で成長すると予測されています。

- エンドユーザー別では、食品・飲料が2025年の売上の29.47%を占め、ヘルスケア・医薬品は2031年までにCAGR 6.73%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年の売上の37.29%を占め、2031年までにCAGR 6.19%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用ラベル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資産認証のための近距離無線通信(NFC)ラベルの急速な普及 | +0.9% | 北米および欧州の高級品、アジア太平洋の電子機器への早期集中を伴うグローバル | 中期(2〜4年) |

| 食品・飲料コンプライアンスラベリングからの需要増加 | +0.8% | アレルゲンおよび原産地開示義務により特に欧州および北米でグローバルに影響 | 短期(2年以内) |

| Eコマースおよび物流ラベリングの成長加速 | +0.7% | アジア太平洋および北米のフルフィルメントハブで最も高い強度を持つグローバル | 短期(2年以内) |

| トレーサビリティおよび安全性に関する規制上の義務 | +0.7% | 米国のFDA DSCSA、欧州のEU FMD、世界的なGHSが主導するグローバル | 長期(4年以上) |

| デジタルおよびハイブリッド印刷技術の急速な普及 | +0.6% | 北米および欧州のブランドオーナーネットワークでより速い普及を伴うグローバル | 中期(2〜4年) |

| クローズドループ型産業リサイクルの成長による取り外し可能なライナーレスラベルの需要促進 | +0.5% | 欧州および北米、拡大生産者責任制度の成熟に伴いアジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資産認証のための近距離無線通信ラベルの急速な普及

高級アパレル、スピリッツ、および家電ブランドは、スマートフォンのタップで出所を証明するNFCチップをますます埋め込むようになっており、偽造品取引を抑止し、購入後の消費者エンゲージメントを高めています。[1]LVMH、「イノベーションレポート2024」、lvmh.com エンコードされたインレイは印刷バーコードの5〜10倍のコストがかかる場合があるため、コンバーターは単価上昇の恩恵を受けています。主要なハンドセットメーカーがリーダーアプリをプリインストールしてソフトウェアの摩擦を排除した2025年以降、導入が勢いを増しています。並行して、自動車OEMがメンテナンスログ用の書き換え可能なNFCタグを採用し、小売品を超えたアドレス可能なプールを拡大しています。アジア太平洋の工場は、セキュアエレメントサプライヤーがラベルコングロマリットと提携してポリエステル、紙、およびホイル基材全体での非接触性能を認証するにつれて生産量を増加させました。

食品・飲料コンプライアンスラベリングからの需要増加

必須アレルゲン表示、パッケージ前面の栄養スコア、および遺伝子組み換え食品シンボルがテキスト領域を拡大し、再スケールされたグラフィックスとマルチパネル構造を強いています。[2]米国食品医薬品局、「遺伝子組み換え食品開示」、fda.gov ブランドオーナーは、機関が参照値を更新するたびに陳腐化在庫を避けるために少量バッチを再注文し、デジタル印刷スループットを刺激しています。レインフォレスト・アライアンスなどの任意のシールが追加のアイコノグラフィーを押し付け、SKUを断片化してデザインライフサイクルを短縮しています。その結果、持続的な数量成長と、バッチおよび賞味期限コードをインラインでシリアライズする可変データワークフローへの選好が生まれ、コストのかかるリコールリスクを防いでいます。

Eコマースおよび物流ラベリングの成長加速

世界の小包移動量は2025年に2,000億個を超え、引き続き増加しており、各出荷には少なくとも1枚の住所ラベル、返品タグ、そして多くの場合は関税申告書が必要です。[3]Amazon、「2024年サステナビリティレポート」、amazon.com フルフィルメントセンターは、摩耗なしに氷点下以下のコールドチェーンレーンと高速仕分けに耐えられるポリプロピレンおよびポリエチレンフィルムを必要としています。運送業者はまた、廃棄物トン数を削減し自動アプリケーターを合理化するライナーレスオプションを要求しています。越境販売業者は、2週間の海上輸送全体を通じて印刷濃度を維持するリボン対応フェイスストックに依存しており、コンバーターを紫外線耐性に設計されたサーマルトランスファーコーティングへと誘導しています。

トレーサビリティおよび安全性に関する規制上の義務

米国医薬品サプライチェーンセキュリティ法、欧州連合偽造医薬品指令、および国連危険有害性周知制度の枠組みが収束し、数百万枚の産業用ラベルに固有識別子、改ざん防止機能、および絵文字を要求しています。医薬品ラインは出所を確認するために2Dデータマトリックスとを統合し、化学品ドラムは汎用ステッカーを標準化されたGHSアイコンに交換しています。2025年にコンプライアンス監査が強化され、耐久性ポリエステルラベルとオンプレスビジョン検査の販売を押し上げる改修プロジェクトが引き起こされました。長期的には、この促進要因は裁量的セクターが軟化しても粘着性のある需要を固定します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料および接着剤価格の変動 | -0.6% | 輸入依存によりアジア太平洋および欧州で深刻なリスクを伴うグローバル | 短期(2年以内) |

| プラスチックおよびVOCに関する厳格な環境規制 | -0.5% | 欧州および北米、拡大生産者責任の成熟に伴いアジア太平洋へ拡大 | 中期(2〜4年) |

| 産業用IoTラベルファームウェアの短いライフサイクルによる陳腐化リスク | -0.3% | 北米および欧州のアーリーアダプター業種に集中するグローバル | 長期(4年以上) |

| スマートラベルエコシステム間の相互運用性標準の欠如によるスケール阻害 | -0.3% | 複数の規制管轄にまたがる越境サプライチェーンで最も高い摩擦を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料および接着剤価格の変動

ラベルグレードのアクリルは原油インプットに直接リンクしているため、製油所の停止やOPECの割当変更により接着剤コストが四半期ごとに二桁パーセントで変動します。2024年のシリコーン不足はライナーコストを上昇させ、薄いマージンのコモディティSKUでコンバーターを圧迫しました。小規模な地域プリンターはヘッジプログラムを持たず、値上げを下流に転嫁しなければならず、より大きな垂直統合型競合他社への注文損失リスクがあります。価格変動はまた、コンバーターが設備アップグレードから原料調達に資本を転用するため、持続可能性プロジェクトを遅延させます。

プラスチックおよびVOCに関する厳格な環境規制

欧州連合の使い捨てプラスチック指令は非リサイクル可能なコンポーネントにペナルティを課し、米国の州は溶剤インクからの揮発性有機化合物排出を規制しています。コンバーターは水性化学品、再生式熱酸化装置、およびライフサイクルアセスメントに投資しなければならず、特に売上高が1億米ドル未満の工場では資本集約度が高まります。クライアントはコンプライアンスの証明を求め、弱いサプライヤーが満たせない持続可能性スコアを入札書類に組み込み、事実上ベンダープールを狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:ファイバー基材がプラスチックに対してシェアを拡大

ポリマー・プラスチック基材は2025年の産業用ラベル市場シェアの65.32%を占め、飲料およびパーソナルケアラインの高速アプリケーターとの耐湿性および互換性が評価されています。引張強度と化学的不活性が仕様を左右する危険環境での支配的地位を維持していますが、その使用は現在欧州およびカナダで使い捨てプラスチック料金の対象となっています。主要コンバーターは、樹脂消費量を削減しながら走行速度性能を犠牲にしないために、より薄いポリエチレンおよびポリプロピレンフィルムを認定することで対応しています。接着剤サプライヤーもまた、食品接触限界を満たしながらポリオレフィンに接着する低移行性アクリルを導入しており、これはコールドチェーン食料品および調理済み食品トレーの前提条件です。

紙ベースのエコ基材は最も急速な成長軌道を示しており、ブランドオーナーがリサイクル可能性ロゴと低い埋め立て税を追求するにつれて、ファイバー材料の産業用ラベル市場規模は2031年までにCAGR 5.94%で拡大すると予測されています。クレーコーティングされたクラフト紙は水性インクを吸収し、コンプライアントなパッケージ前面の栄養表を1パスで印刷できますが、冷蔵チャネルでは湿度耐性ワニスが必要です。紙を薄いポリエチレンバリアと組み合わせたハイブリッドラミネートは生鮮肉への飛沫保護を提供しますが、剥離が可能でない限り、路上回収業者は複合材を拒否することが多いです。金属ホイルは、アルミニウム銘板が150℃の熱サイクルと腐食性溶剤に耐えながら10年以上にわたって印刷コントラストを維持するエンジンチャンバーおよび油圧ポンプにおいて狭いニッチを占めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

メカニズム別:ライナーレスロールが感圧の定番に挑戦

感圧形式は2025年の産業用ラベル市場シェアの49.83%を維持しました。これはレガシーディスペンサーが毎分1,000ユニット以上で適用でき、曲面容器がその適合性を必要とするためです。UV硬化アクリルの継続的な改善により、より低いコート重量でのタックが向上し、飲料充填業者はシェルフライフを失うことなくフェイスストックのキャリパーを薄くすることができます。グルー塗布ラップアラウンドは、ブルワーがシュリンクスリーブまたは感圧に適したアルミ缶に移行するにつれて数量圧力を受けています。シュリンクスリーブグラフィックスは360度のアートワークと改ざん防止機能を提供しますが、そのPET-GおよびPVCフィルムはボトルリサイクルストリームを汚染する際に拡大生産者責任の追加料金が発生します。

ライナーレス製品の産業用ラベル市場規模は2031年までにCAGR 6.14%で成長すると予測されており、各ロールに30〜40%多くのラベルが収まり、輸送・倉庫コストを削減しながらシリコーンライナーの廃棄費用を排除します。小売流通センターはすでにゼロウェイストスコアカードを満たすためにライナーレスカートンタグを義務付けており、フードサービスチェーンは油脂と冷凍焼けに耐えるコーティング紙ライナーレスチケットを採用しています。インモールドおよびヒートトランスファーグラフィックスは、資本集約的ではありますが、基材に焼き付けられた耐傷伝説を必要とする家電筐体および工具ケーシングで着実にシェアを拡大しています。多国籍企業が埋め立て予算を引き締めるにつれて、コモディティ感圧品に対する15%の価格プレミアムにもかかわらず、ライナーレスの浸透が加速しています。

製品タイプ別:スマートラベルが警告タグを超えて加速

警告・セキュリティグラフィックスは2025年の売上の32.46%を占め、化学品、バッテリー、および重機のアイコノグラフィーに関するOSHAおよびGHSの要件を満たしています。これらは屋外またはエンジンルームでの使用における摩耗に耐える熱安定インクでコーティングされたポリエステルおよびビニールフィルムに依存し、製品のサービスライフ全体を通じて判読性を保証しています。改ざん防止オーバーレイは脆性フィルムから、取り外し時にファイバー破断する破砕紙へと移行しており、材料コストを削減しリサイクル可能性目標を達成しています。耐候性銘板は、UV吸収ワニスが10年間の日光暴露による黄変を防ぐ海洋および建設機器を対象としています。

トラック・アンド・トレース用スマートおよびRFID構造は、高級品および医薬品が出所確認のために近距離または超高周波チップを埋め込むにつれて、全製品カテゴリーの中で最も速いCAGR 6.16%を記録すると予測されています。倉庫オペレーターがリアルタイムの棚卸しカウントのためにパッシブRFIDタグとバーコードを組み合わせ、労働時間を半減させるにつれて、資産タグの産業用ラベル市場も成長しています。ブランディングラベルはホイルスタンピング、触覚ワニス、およびホログラムを使用してスピリッツや化粧品を差別化するプレミアム品として残っていますが、エンベリッシュメントコストがバリューセグメントでの採用を制限するため、ユニット成長は遅れています。そのため、コンバーターはチップインレイを装飾効果と統合することで多様化し、単一の多層ラベルがマーケティングとコンプライアンスの両方の目的を満たすようにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:ハイブリッドプレスがアナログの生産性とデジタルの俊敏性を融合

デジタル電子写真およびインクジェットエンジンは2025年の産業用ラベル市場シェアの43.78%を占め、版の物流を排除し、地域SKUおよび季節プロモーション向けの5,000フィート未満の印刷に対応しています。可変データ機能により、DSCSA医薬品シリアル番号およびQRベースの食品リコールリンクに不可欠となっており、水性インクは現在間接食品接触移行限界を満たしています。月額5,000米ドル未満のエントリーレベルリースが小規模コンバーターへの扉を開き、クラウドワークフローが印刷前工程を自動化し、アートワークをアップロードから印刷まで2時間以内に移行できるようにしています。

ハイブリッドプレスはCAGR 5.91%で拡大すると予測されており、不透明な白色および金属インクを生成するフレキソグラフィックステーションと、同一パスでシリアライゼーションを適用するインラインインクジェットヘッドを組み合わせた機器の産業用ラベル市場規模を押し上げています。長尺の飲料ジョブは高速フレキソで引き続きコスト効率が高いですが、ブランドオーナーは中量向けのハイブリッド能力をサプライヤーに証明するよう求めることが増えています。スクリーン印刷は、25ミクロンのインク堆積が摩耗と化学品に対抗する耐久性銘板において存続していますが、UV-インクジェットがより高い粘度と不透明度を達成するにつれてシェアは徐々に低下しています。全体として、技術の選択は、準備廃棄物、基材の多様性、および規制テキスト編集の増加頻度のバランスにかかっています。

識別技術別:NFCチップがバーコードの優位性に挑戦

1次元および2Dバーコードは依然として支配的で、2025年の産業用ラベル市場シェアの56.82%を占めており、これはインクコストが1セントの何分の一かであり、ユニバーサルスキャナーサポートがあるためです。GS1デジタルリンクなどの新しいシンボロジーは、フットプリントを拡大せずにウェブアドレスを追加し、ブランドが既存の自動化ラインを維持しながら消費者エンゲージメントを解放できるようにしています。物流大手はRFIDを展開する場合でも、パレットリーダーが故障した場合の視覚的フォールバックを確保するためにバーコードの冗長性に依存しています。サーマルトランスファーリボンは顔料負荷が向上し、コントラストが改善されているため、アンプルおよび表面実装電子機器上の小型化されたコードが機械読み取り可能なままです。

NFCは最も急速な上昇を享受しており、ほぼすべてのスマートフォンがリーダー対応で出荷されるにつれて、非接触チップの産業用ラベル市場はCAGR 6.11%で上昇しています。高級ファッション、スピリッツ、および自動車スペアパーツは、偽造損失と戦い、販売時点でロイヤルティ調査を実施するために暗号化NFCタグを使用しています。パッシブRFIDは、視線なしに数秒で数百のタグを照会できるため、大型小売店および倉庫業において依然として重要ですが、ユニットあたりのコストが低マージン食料品への広範な展開を依然として妨げています。QRコードはコンプライアンスとマーケティングを橋渡しし、低コストのカメラ対応グラフィックスを通じてテキスタイルおよびバッテリーに関する今後のEUデジタル製品パスポートに対応しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアのシリアライゼーションが将来の成長を牽引

食品・飲料は2025年の売上の29.47%を維持しており、すべての包装品にアレルゲン情報、パッケージ前面の栄養データ、および改ざん防止包装の賞味期限を表示する必要があります。工場のアップグレードにより、ニュートリスコアの欠落にフラグを立てる自動ビジョン検査が設置され、紙への移行イニシアチブが欧州での包装税を削減しています。しかし、プライベートラベルの拡大は、小売業者がグラフィックスを合理化しデジタルプレスを使用してジャストインタイムバッチを注文するにつれて、全体的な数量成長を抑制しています。

ヘルスケア・医薬品は、DSCSAおよびEU FMDの期限がすべての販売可能ユニットにシリアライズされた改ざん防止ラベルを義務付けるため、セクター中最高のCAGR 6.73%を記録すると予測されています。病院の産業用ラベル市場も、ベッドサイドの投薬管理が電子健康記録にリンクされたバーコード付きリストバンド、点滴バッグ、および検体チューブを使用するにつれて成長しています。電子機器メーカーは260℃のはんだリフローに耐えるポリイミドラベルを必要とし、自動車OEMはボンネット下の条件での10年間の耐薬品性を持つポリエステルタグを必要としています。物流業務は世界の小包数が増加するにつれて安定したサーマル配送ラベルの消費を促進し、建設機械はRFIDを埋め込んで予防保全スケジュールを自動化し、多様でコンプライアンス中心の需要基盤を完成させています。

地域分析

アジア太平洋は2025年の産業用ラベル市場シェアの37.29%を占め、中国の電子機器組立、インドの医薬品シリアライゼーションライン、およびベトナムでの受託製造の増加に支えられ、2031年までにCAGR 6.19%で拡大すると予測されています。コンバーターは輸入デジタルプレスの税制優遇措置から恩恵を受け、ローカライズされたライナーレスおよびRFIDインレイ生産を通じて数量を獲得しています。地域政府は埋め立て費用を免除することでリサイクルコンテンツ紙を奨励し、日用消費財の基材交換を促しています。外国投資家もまた、ジャストインタイムの輸出注文に対応するために深圳とホーチミン市近郊にハイブリッドフリートを発注しています。その結果、アジア太平洋の産業用ラベル市場は予測期間中に最大の増分収益を貢献すると予想されています。

北米は2025年に2位にランクされ、FDA シリアライゼーション監査、OSHA危険有害性周知規則、および当日配達サービスに結びついた小包成長に支えられています。ブランドオーナーは低移行限界を満たし倉庫廃棄物を削減するライナーレス形式の感圧フェイスストックにプレミアムを支払っています。カナダは欧州と同様の拡大生産者責任料金を採用し、冷蔵食品向けファイバー基材の早期試験を動機付けています。欧州はドイツとフランスがリサイクル可能な構造を優遇するエコ税を課す中でバランスの取れた成長を示しており、英国のブレグジット後のラベリングの乖離が二重のアートワークストリームを強制し、短納期印刷注文を倍増させています。両地域とも、規制テキストの更新を加速するハイブリッドプレスへの産業用ラベル市場規模の増加するシェアを移行させています。

南米はブラジルの医薬品クラスターとアルゼンチンの食品輸出業者に牽引されて中一桁の成長を記録していますが、通貨変動が小規模コンバーターの接着剤およびフィルムコストを押し上げています。中東・アフリカは最小のセグメントに留まっていますが、アラブ首長国連邦の物流ハブや南アフリカの自動車工場などのポケットは多言語配送タグと耐久性のあるボンネット下タグを必要としています。シリコーンライナーおよびサーマルリボン輸入の供給制約が地域のスループットを制限し、コーティング業務をローカライズする合弁事業を奨励しています。ケニアおよびサウジアラビアの政府は医療機器へのバーコード義務付けを導入し、600dpiデスクトップサーマルプリンターへの新たな需要を生み出しています。全体として、インフラ拡張と規制執行がこれらの新興市場全体のラベル支出のテンポを設定しています。

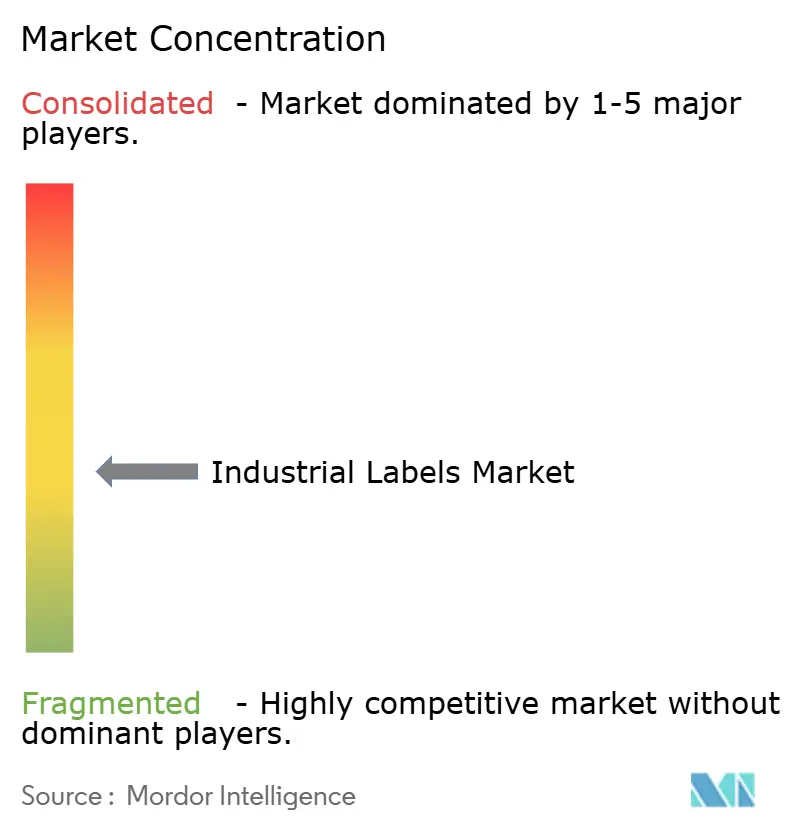

競合環境

産業用ラベル市場は中程度の集中度を示しており、上位5社のサプライヤーが市場の推定35〜40%を占めています。Avery Dennison、CCL Industries、および3Mは、自社の接着剤およびライナー工場を活用して原材料の変動を緩衝し、グローバルブランドオーナーとのサービス契約を確保しています。BradyおよびZebraはプリンター、ソフトウェア、およびクラウド分析をバンドルし、病院および物流ハブ全体で消耗品とメンテナンス収益を確保しています。地域コンバーターは、現地語テンプレートを在庫し、法規制が変更された際に48時間以内の再印刷を提供することで顧客を維持しています。

戦略的投資は需要の移行に従っています。2026年、Avery Dennisonはアパレル輸出業者のリードタイムを短縮するためにベトナムに5,000万米ドルのRFIDインレイ施設を開設し、CCLは中央欧州にシリアライズされたブックレット能力をもたらす8,000万ユーロの医薬品コンバーターを買収しました。3Mはドイツとフランスのエコ税クレジットに適合する食品接触安全ライナーレス接着剤を商業化し、食料品およびクイックサービスレストランでの成長に向けてテープ部門を位置付けました。Honeywellは中国でのリボンコーティングを拡大し、DuPontは炭素フットプリントを35%削減するバイオベースのポリエステルフィルムを発売し、コンバーターに持続可能性スコアカードでの新たな販売ポイントを提供しました。ハイブリッドプレスメーカーは基材イノベーターと提携し、購入者が単一の工場受入試験で機械と材料の両方を認定できるようにしています。

デジタルネイティブの破壊者は最小注文数量なしのウェブトゥプリントポータルを提供することで価格競争を激化させ、小規模なクラフト飲料および化粧品クライアントを獲得しています。人工知能によるカラーマッチングが準備廃棄物を削減し、ブロックチェーン認証が高級品、医薬品、および産業スペアパーツ向けのNFCおよびRFIDタグに重なっています。特許出願は藻類ベースのライナー、超薄型アンテナ埋め込み、および低移行インクに焦点を当てており、コモディティ感圧品を超えたさらなる差別化を示しています。コンプライアンス資格は依然として重要であり、ISO 9001およびISO 14001は今や最低条件であり、ISO 22000は食品接触注文の必須要件です。このような背景の中、産業用ラベル市場規模は純粋な数量ではなく付加価値サービスを通じて成長し、技術と規制の俊敏性を組み合わせるサプライヤーに報いています。

産業用ラベル業界リーダー

Avery Dennison Corporation

CCL Industries Inc.

3M Company

Brady Corporation

DuPont de Nemours Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Avery Dennisonがアイテムレベルのトラッキングを実施するアパレルおよびフットウェアブランドに供給するため、ホーチミン市に5,000万米ドルのRFIDインレイ施設を稼働させました。

- 2026年1月:CCL Industriesが8,000万ユーロ(9,000万米ドル)の売上を持つ欧州の医薬品ラベルコンバーターを買収し、上位10社の医薬品契約3件でシリアライゼーションのフットプリントを拡大しました。

- 2025年12月:3Mが包装廃棄物を30%削減し、ドイツとフランスでのエコ税費用削減に適合する食品接触安全ライナーレス接着剤を発売しました。

- 2025年11月:Bradyがコールドチェーン医薬品および高価値産業資産向けのRFIDタグに暗号署名を埋め込むためにブロックチェーン企業と提携しました。

世界の産業用ラベル市場レポートの範囲

産業用ラベル市場レポートは、原材料(ポリマー・プラスチックラベル、金属ラベル、紙ベースのエコ基材、ハイブリッドラミネートおよびその他の原材料)、メカニズム(感圧ラベリング、グルー塗布ラベリング、シュリンクスリーブラベリング、インモールドおよびヒートトランスファーラベリング、ライナーレスラベリング)、製品タイプ(警告・セキュリティラベル、資産・在庫タグ、ブランディング・プロモーションラベル、耐候性・耐久性ラベル、トラック・アンド・トレース(スマート・RFID)ラベル)、印刷技術(アナログ印刷、デジタル印刷、ハイブリッド印刷、スクリーン印刷)、識別技術(バーコード、RFID、NFC、QRおよび2次元コード、その他の識別技術)、エンドユーザー産業(食品・飲料、電子・電気機器、自動車・輸送、ヘルスケア・医薬品、化学品・危険物、建設・重機、物流・倉庫業、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ポリマー・プラスチックラベル |

| 金属ラベル |

| 紙ベースのエコ基材 |

| ハイブリッドラミネートおよびその他の原材料 |

| 感圧ラベリング |

| グルー塗布ラベリング |

| シュリンクスリーブラベリング |

| インモールドおよびヒートトランスファーラベリング |

| ライナーレスラベリング |

| 警告・セキュリティラベル |

| 資産・在庫タグ |

| ブランディング・プロモーションラベル |

| 耐候性・耐久性ラベル |

| トラック・アンド・トレース(スマート・RFID)ラベル |

| アナログ印刷 |

| デジタル印刷 |

| ハイブリッド印刷 |

| スクリーン印刷 |

| バーコード |

| RFID |

| NFC |

| QRおよび2次元コード |

| その他の識別技術 |

| 食品・飲料 |

| 電子・電気機器 |

| 自動車・輸送 |

| ヘルスケア・医薬品 |

| 化学品・危険物 |

| 建設・重機 |

| 物流・倉庫業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 原材料別 | ポリマー・プラスチックラベル | ||

| 金属ラベル | |||

| 紙ベースのエコ基材 | |||

| ハイブリッドラミネートおよびその他の原材料 | |||

| メカニズム別 | 感圧ラベリング | ||

| グルー塗布ラベリング | |||

| シュリンクスリーブラベリング | |||

| インモールドおよびヒートトランスファーラベリング | |||

| ライナーレスラベリング | |||

| 製品タイプ別 | 警告・セキュリティラベル | ||

| 資産・在庫タグ | |||

| ブランディング・プロモーションラベル | |||

| 耐候性・耐久性ラベル | |||

| トラック・アンド・トレース(スマート・RFID)ラベル | |||

| 印刷技術別 | アナログ印刷 | ||

| デジタル印刷 | |||

| ハイブリッド印刷 | |||

| スクリーン印刷 | |||

| 識別技術別 | バーコード | ||

| RFID | |||

| NFC | |||

| QRおよび2次元コード | |||

| その他の識別技術 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 電子・電気機器 | |||

| 自動車・輸送 | |||

| ヘルスケア・医薬品 | |||

| 化学品・危険物 | |||

| 建設・重機 | |||

| 物流・倉庫業 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの産業用ラベル市場の予測値はいくらですか?

2031年までに354億2,000万米ドルに達すると予測されています。

産業用ラベル内で最も急速に成長している原材料セグメントはどれですか?

紙ベースのエコ基材は2031年までにCAGR 5.94%で拡大すると予測されています。

ライナーレスラベルが普及している理由は何ですか?

シリコーンライナーを排除し、廃棄物費用を削減してクローズドループリサイクル目標を達成しながら、高い適用速度を維持しています。

ラベルサプライヤーにとって最も増分売上を追加する地域はどこですか?

アジア太平洋は中国、インド、ベトナムでの製造生産量が増加するにつれて、最高のCAGR 6.19%を記録すると見込まれています。

規制上の義務はヘルスケアラベルの需要をどのように形成しますか?

米国のDSCSAおよびEU FMDの規則は固有識別子と改ざん防止機能を要求し、ヘルスケア・医薬品ラベルのCAGR 6.73%を促進しています。

ハイブリッド印刷プレスはどのような競争上の優位性を提供しますか?

低コストのフレキソグラフィックベース層とインクジェットパーソナライゼーションを組み合わせ、廃棄物を削減し、数時間以内にコンプライアントなアートワーク変更を可能にします。

最終更新日: